economics

economicsSimilar presentations:

")

Эффективность предприятия. Экономический анализ

1.

Эффективностьпредприятия.

Экономический

анализ

2.

Эффект (в переводе с латинского –«выполнение», «действие») - результат,

итог какого-либо действия.

Эффективность

производства

представляет

собой

комплексное

отражение

конечных

результатов

использования

всех

ресурсов

производства

за

определенный

промежуток времени.

Результат

Экономическая эффективность =

Затраты (Ресурсы)

3.

экономическаяВиды

эффективности

социальная

технологическая

Техническая

4.

Экономическаяэффективность –

относительный показатель,

соизмеряющий получаемый

эффект затратами или

ресурсами.

Техническая эффективность относится

к достижению технических целей

предприятия

(выполнение

количественных

и

качественных

требований к продукции и программе

производства)

Социальная эффективность

относится

к

достижению

социальных целей предприятия.

Экологическая

эффективность

подчеркивает

достижение

экологических целей предприятия.

Она ставит своей целью оптимальную

защиту окружающей среды и не имеет

общепризнанного названия.

5.

В буквальном смысле «анализ» в переводе с греческого обозначает«разделяю», «расчленяю». Следовательно, в узком смысле анализ

представляет собой расчленение явления на составляющие части

(элементы) для изучения их как частей целого. Такое расчленение

позволяет заглянуть вовнутрь исследуемого предмета или явления,

изучить его внутреннюю сущность, определить роль каждого элемента.

Например, чтобы понять сущность себестоимости

изделия, необходимо знать не только из каких

элементов (статей затрат) она состоит, но и от чего

зависит ее величина по каждой статье затрат. Чем

детальнее будет рассмотрен объект исследования, тем

больше мы будем знать о нем и более эффективно

сможем им управлять.

6.

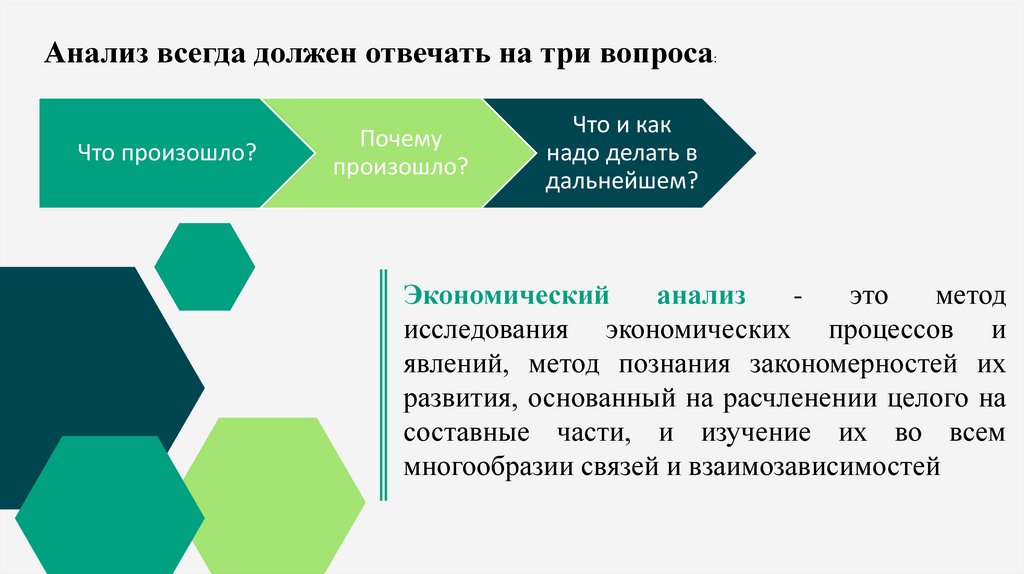

Анализ всегда должен отвечать на три вопроса:Что произошло?

Почему

произошло?

Что и как

надо делать в

дальнейшем?

Экономический

анализ

это

метод

исследования экономических процессов и

явлений, метод познания закономерностей их

развития, основанный на расчленении целого на

составные части, и изучение их во всем

многообразии связей и взаимозависимостей

7.

Предметанализа

Объект

анализа

хозяйственные процессы и

конечные финансовые

результаты, складывающиеся

под воздействием объективных

и субъективных факторов и

отражающиеся в системе

экономической информации

производственно-хозяйственная

деятельность предприятия и

конечные производственнофинансовые результаты этой

деятельности.

8.

объем реализованнойпродукции в рублях;

выпуск продукции в

килограммах, метрах;

литрах; оптовый объем

продаж по той или

иной товарной группе в

рублях и натуральных

показателях; объем

розничных продаж в

рублях.

Качественные

используются в

плановой и учетноаналитической

практике

организаций всех

отраслей. В

натуральных

показателях ведется

контроль и за

выполнением

производителями

договоров поставки

товаров.

Количественные

Использование

стоимостных

показателей

вытекает из

наличия в хозяйстве

товарного

производства и

товарного

обращения,

товарно-денежных

отношений.

Натуральные

Стоимостные

Показатели экономического

анализа и методы их расчёта

Качественные

показатели используют

для оценки выпущенной

продукции с точки

зрения ее соответствия

установленным

требованиям

(стандартам,

техническим условиям,

образцам), для оценки

экономической

эффективности

трудовых и

материальных затрат, а

также финансовых

вложений

9.

10.

Логические способы обработки информацииСущность

сравнения

состоит

в

сопоставлении

однородных объектов с целью выявления сходства либо

различий между ними. В анализе применяются

следующие типы сравнений:

Сравнение фактически

достигнутых результатов с

данными прошлых периодов

Сопоставление фактического

уровня показателей с

плановыми - необходимо для

оценки степени выполнения

плана для определения

неиспользованных резервов

предприятия

Сравнение с утверждёнными

нормами расхода ресурсов

(материалы, сырье, топливо,

энергия, воды и т.д.).

Сравнение с лучшими

результатами, т.е. с лучшими

образцами труда, передовым

опытом, новыми

достижениями науки и

техники

11.

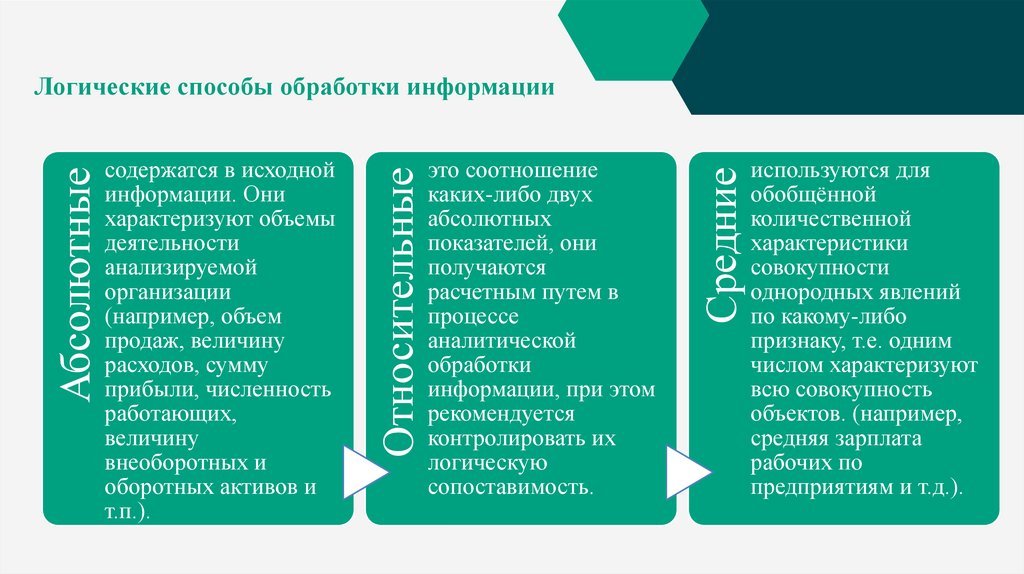

это соотношениекаких-либо двух

абсолютных

показателей, они

получаются

расчетным путем в

процессе

аналитической

обработки

информации, при этом

рекомендуется

контролировать их

логическую

сопоставимость.

Средние

содержатся в исходной

информации. Они

характеризуют объемы

деятельности

анализируемой

организации

(например, объем

продаж, величину

расходов, сумму

прибыли, численность

работающих,

величину

внеоборотных и

оборотных активов и

т.п.).

Относительные

Абсолютные

Логические способы обработки информации

используются для

обобщённой

количественной

характеристики

совокупности

однородных явлений

по какому-либо

признаку, т.е. одним

числом характеризуют

всю совокупность

объектов. (например,

средняя зарплата

рабочих по

предприятиям и т.д.).

12.

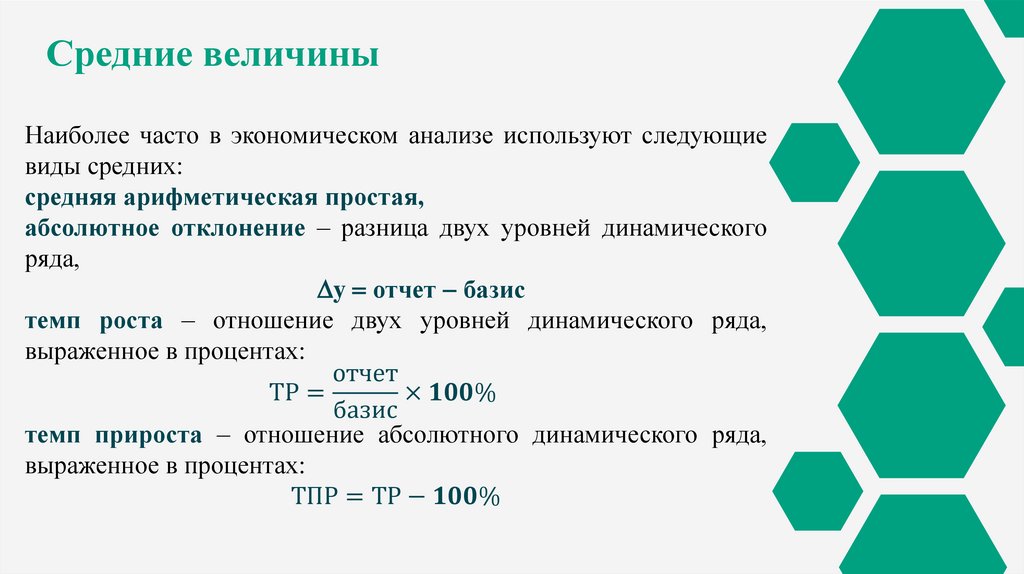

Средние величиныНаиболее часто в экономическом анализе используют следующие

виды средних:

средняя арифметическая простая,

абсолютное отклонение – разница двух уровней динамического

ряда,

y отчет базис

темп роста – отношение двух уровней динамического ряда,

выраженное в процентах:

отчет

ТР =

×