finance

financeSimilar presentations:

")

Методологические основы анализа и диагностики финансово-хозяйственной деятельности

1.

МЕТОДОЛОГИЧЕСКИЕОСНОВЫ АНАЛИЗА И

ДИАГНОСТИКИ ФИНАНСОВОХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

2.

3.

АНАЛИЗ ФИНАНСОВОХОЗЯЙСТВЕННОЙДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ЯВЛЯЕТСЯ ОСНОВОЙ ДЛЯ

ПРИНЯТИЯ РЕШЕНИЙ НА УРОВНЕ

СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ,

С ПОМОЩЬЮ КОТОРОГО

ВЫЯВЛЯЮТСЯ НАИБОЛЕЕ

ЗНАЧИМЫЕ ХАРАКТЕРИСТИКИ И

ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ И

СОСТАВЛЯЮТСЯ ПРОГНОЗЫ

ЕГО ДАЛЬНЕЙШЕГО РАЗВИТИЯ.

4.

Предметанализа

финансовохозяйственной

деятельности

предприятия

ПРИЧИННО-СЛЕДСТВЕННЫЕ СВЯЗИ

ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ И

ПРОЦЕССОВ, ВОЗНИКАЮЩИХ В

ПРОИЗВОДСТВЕННОЙ И ФИНАНСОВОЭКОНОМИЧЕСКОЙ СФЕРЕ ПРЕДПРИЯТИЯ

5.

ЭКОНОМИЧЕСКИЕ РЕЗУЛЬТАТЫХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ ИЛИ ОТДЕЛЬНЫЕ СТОРОНЫ

ЕГО ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ.

Объект АФХД

6.

ЦЕЛИ И ЗАДАЧИ АФХДЦЕЛИ

ЗАДАЧИ

выявление сильных и слабых сторон

деятельности предприятия

· постановка и уточнение целей и задач проведения

анализа;

повышении эффективности работы

хозяйствующего субъекта

· уточнение пользователей результатов анализа;

· определение показателей и методов их оценки;

· выявление и оценка факторов, влияющих на

результаты;

· отбор наиболее существенных факторов;

· разработка плана мероприятий по усилению

воздействия «позитивных» факторов и снижению

воздействия «негативных» факторов;

· разработка формы подготовки отчета и подачи

материала для принятия управленческого решения.

поиск резервов для улучшения работы

предприятия

7.

Методыисследования

(способы изучения явлений,

которые выбираются в

соответствии с особенностями

предмета исследования,

возможностью и

эффективностью его

использования в конкретных

условиях)

-

-

ЭКОНОМИКО-ЛОГИЧЕСКИЕ

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ

ЭВРИСТИЧЕСКИЕ

-

ЭКСПЕРТНЫЕ

8.

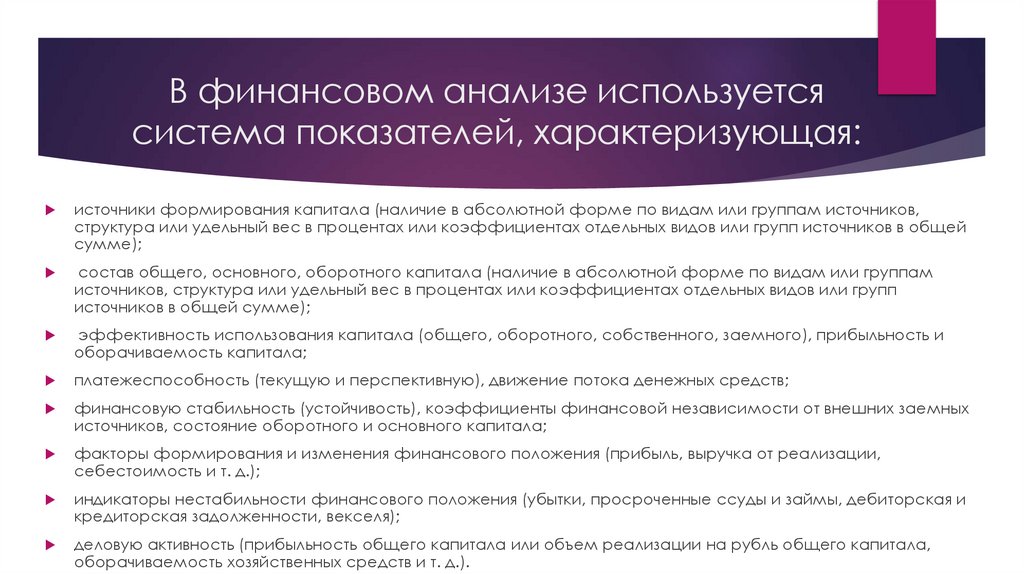

В финансовом анализе используетсясистема показателей, характеризующая:

источники формирования капитала (наличие в абсолютной форме по видам или группам источников,

структура или удельный вес в процентах или коэффициентах отдельных видов или групп источников в общей

сумме);

состав общего, основного, оборотного капитала (наличие в абсолютной форме по видам или группам

источников, структура или удельный вес в процентах или коэффициентах отдельных видов или групп

источников в общей сумме);

эффективность использования капитала (общего, оборотного, собственного, заемного), прибыльность и

оборачиваемость капитала;

платежеспособность (текущую и перспективную), движение потока денежных средств;

финансовую стабильность (устойчивость), коэффициенты финансовой независимости от внешних заемных

источников, состояние оборотного и основного капитала;

факторы формирования и изменения финансового положения (прибыль, выручка от реализации,

себестоимость и т. д.);

индикаторы нестабильности финансового положения (убытки, просроченные ссуды и займы, дебиторская и

кредиторская задолженности, векселя);

деловую активность (прибыльность общего капитала или объем реализации на рубль общего капитала,

оборачиваемость хозяйственных средств и т. д.).

9.

Виды анализа финансовохозяйственной деятельностипредприятия

10.

Классификационныепризнаки видов АФХД

-

СУБЪЕКТ АНАЛИЗА (ПОЛЬЗОВАТЕЛИ

РЕЗУЛЬТАТОВ АНАЛИЗА);

-

АНАЛИЗИРУЕМОЕ НАПРАВЛЕНИЕ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ;

-

ГОРИЗОНТ ПРОВЕДЕНИЯ АНАЛИЗА;

-

МЕТОДЫ ИЗУЧЕНИЯ ОБЪЕКТОВ АНАЛИЗА;

-

СТЕПЕНЬ ОХВАТА ИЗУЧАЕМЫХ ОБЪЕКТОВ.

11.

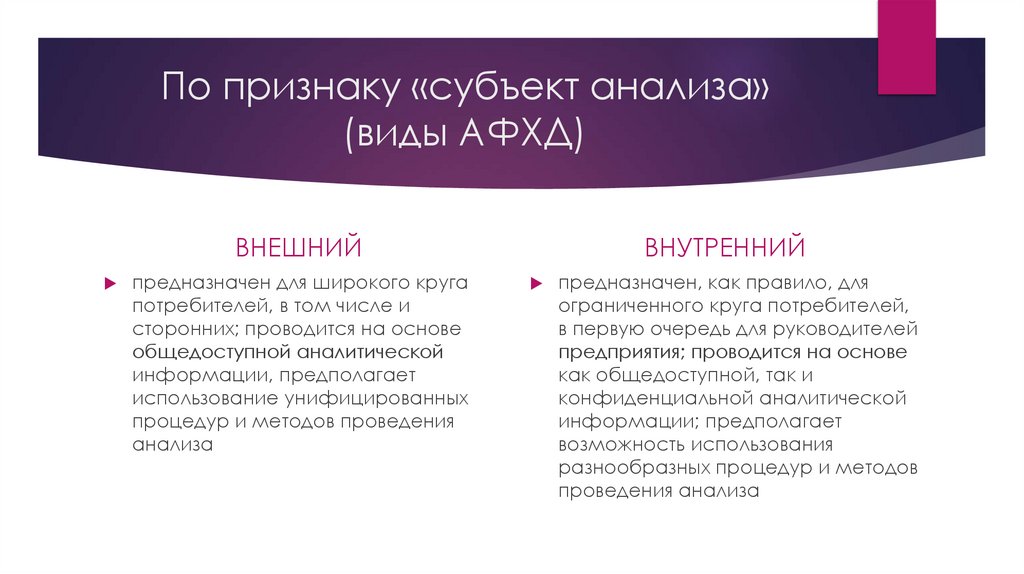

По признаку «субъект анализа»(виды АФХД)

ВНЕШНИЙ

предназначен для широкого круга

потребителей, в том числе и

сторонних; проводится на основе

общедоступной аналитической

информации, предполагает

использование унифицированных

процедур и методов проведения

анализа

ВНУТРЕННИЙ

предназначен, как правило, для

ограниченного круга потребителей,

в первую очередь для руководителей

предприятия; проводится на основе

как общедоступной, так и

конфиденциальной аналитической

информации; предполагает

возможность использования

разнообразных процедур и методов

проведения анализа

12.

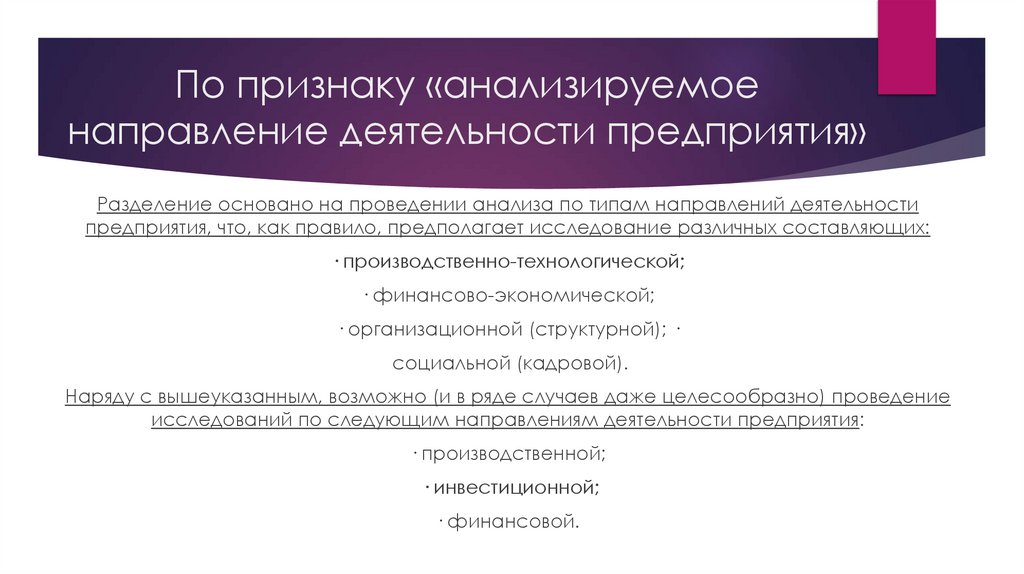

По признаку «анализируемоенаправление деятельности предприятия»

Разделение основано на проведении анализа по типам направлений деятельности

предприятия, что, как правило, предполагает исследование различных составляющих:

· производственно-технологической;

· финансово-экономической;

· организационной (структурной); ·

социальной (кадровой).

Наряду с вышеуказанным, возможно (и в ряде случаев даже целесообразно) проведение

исследований по следующим направлениям деятельности предприятия:

· производственной;

· инвестиционной;

· финансовой.

13.

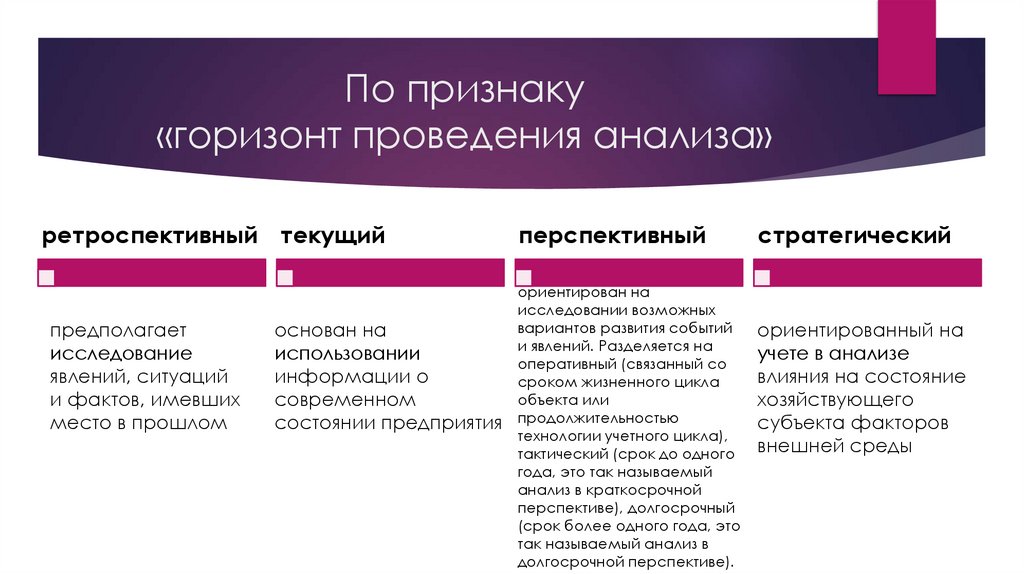

По признаку«горизонт проведения анализа»

ретроспективный текущий

предполагает

исследование

явлений, ситуаций

и фактов, имевших

место в прошлом

основан на

использовании

информации о

современном

состоянии предприятия

перспективный

ориентирован на

исследовании возможных

вариантов развития событий

и явлений. Разделяется на

оперативный (связанный со

сроком жизненного цикла

объекта или

продолжительностью

технологии учетного цикла),

тактический (срок до одного

года, это так называемый

анализ в краткосрочной

перспективе), долгосрочный

(срок более одного года, это

так называемый анализ в

долгосрочной перспективе).

стратегический

ориентированный на

учете в анализе

влияния на состояние

хозяйствующего

субъекта факторов

внешней среды

14.

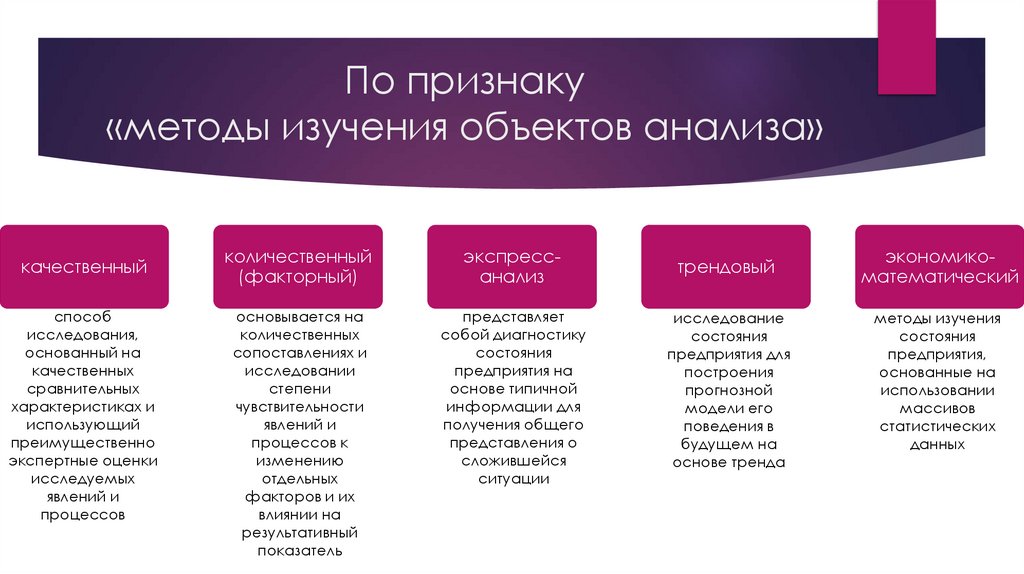

По признаку«методы изучения объектов анализа»

качественный

способ

исследования,

основанный на

качественных

сравнительных

характеристиках и

использующий

преимущественно

экспертные оценки

исследуемых

явлений и

процессов

количественный

(факторный)

экспрессанализ

основывается на

количественных

сопоставлениях и

исследовании

степени

чувствительности

явлений и

процессов к

изменению

отдельных

факторов и их

влиянии на

результативный

показатель

представляет

собой диагностику

состояния

предприятия на

основе типичной

информации для

получения общего

представления о

сложившейся

ситуации

трендовый

исследование

состояния

предприятия для

построения

прогнозной

модели его

поведения в

будущем на

основе тренда

экономикоматематический

методы изучения

состояния

предприятия,

основанные на

использовании

массивов

статистических

данных

15.

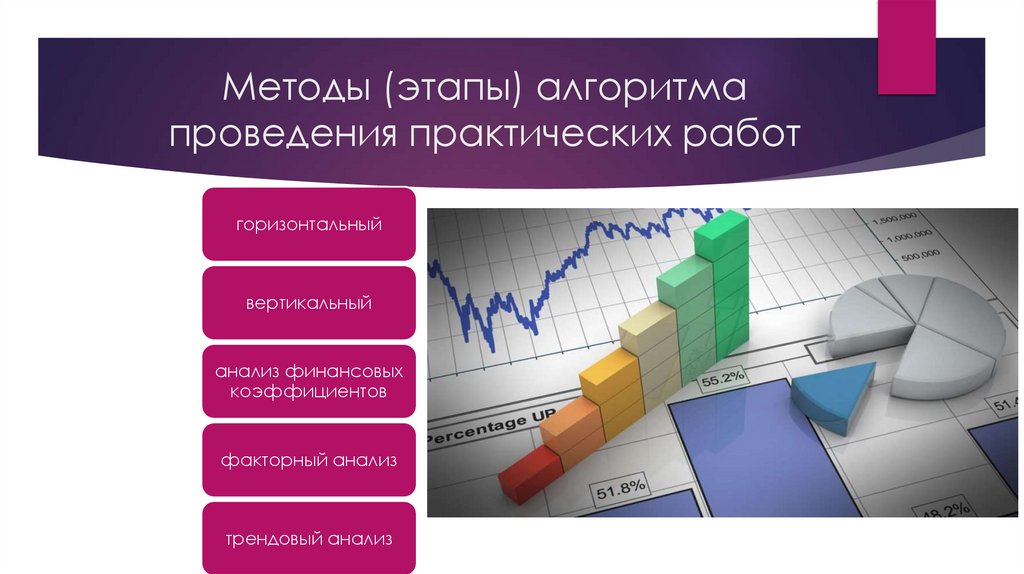

Методы (этапы) алгоритмапроведения практических работ

горизонтальный

вертикальный

анализ финансовых

коэффициентов

факторный анализ

трендовый анализ

16.

По признаку«степень охвата изучаемых

объектов»

СПЛОШНОЙ

ВЫБОРОЧНЫЙ

ИССЛЕДОВАНИЕ

ВСЕХ

ИССЛЕДОВАНИЕ

ЧАСТИ

ОБЪЕКТОВ

ОБЪЕКТОВ