economics

economics finance

financeSimilar presentations:

")

Налоговое администрирование и контроль в условиях цифровизации экономики

1.

МИНИСТЕРСВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИФедеральное государственное автономное образовательное учреждение высшего образования

«Южный федеральный университет»

Экономический факультет

Кафедра бухгалтерского учета и аудита

Дисциплина

НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕ И КОНТРОЛЬ В УСЛОВИЯХ

ЦИФРОВИЗАЦИИ ЭКОНОМИКИ

Задание № 15

Кузнецов Александр Геннадьевич

Ростов-на-Дону, 2022

2.

Исковая давность по налоговым правонарушениямНалоговым правонарушением признается виновно совершенное противоправное

(в нарушение законодательства о налогах и сборах) деяние (действие или бездействие)

налогоплательщика, плательщика страховых взносов,

налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении

всех налоговых правонарушений и составляет 3 года,

кроме

предусмотренных

статьями

120, 122, 129.3, 129.5 НК РФ

срок давности исчисляется со следующего дня

после окончания соответствующего налогового периода

2

3.

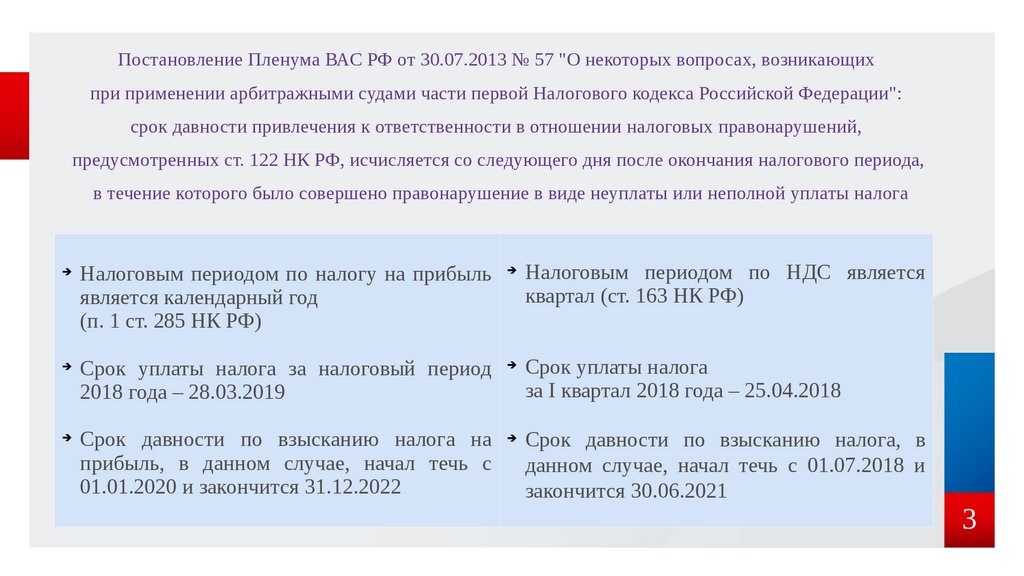

Постановление Пленума ВАС РФ от 30.07.2013 № 57 "О некоторых вопросах, возникающихпри применении арбитражными судами части первой Налогового кодекса Российской Федерации":

срок давности привлечения к ответственности в отношении налоговых правонарушений,

предусмотренных ст. 122 НК РФ, исчисляется со следующего дня после окончания налогового периода,

в течение которого было совершено правонарушение в виде неуплаты или неполной уплаты налога

➔

➔

➔

Налоговым периодом по налогу на прибыль

является календарный год

(п. 1 ст. 285 НК РФ)

➔

Срок уплаты налога за налоговый период

2018 года – 28.03.2019

➔

Срок давности по взысканию налога на

прибыль, в данном случае, начал течь с

01.01.2020 и закончится 31.12.2022

➔

Налоговым периодом по НДС является

квартал (ст. 163 НК РФ)

Срок уплаты налога

за I квартал 2018 года – 25.04.2018

Срок давности по взысканию налога, в

данном случае, начал течь с 01.07.2018 и

закончится 30.06.2021

3

4.

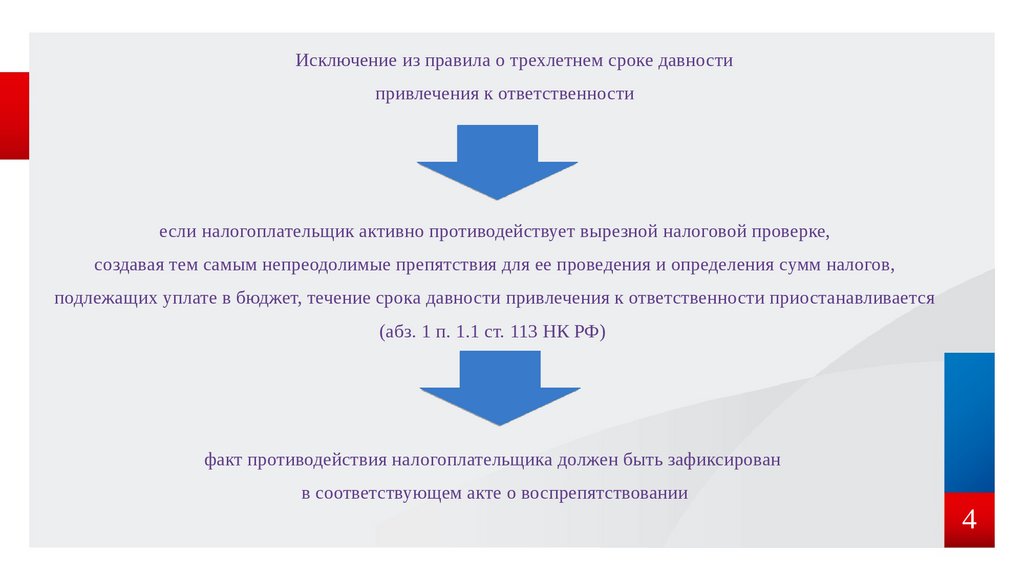

Исключение из правила о трехлетнем сроке давностипривлечения к ответственности

если налогоплательщик активно противодействует вырезной налоговой проверке,

создавая тем самым непреодолимые препятствия для ее проведения и определения сумм налогов,

подлежащих уплате в бюджет, течение срока давности привлечения к ответственности приостанавливается

(абз. 1 п. 1.1 ст. 113 НК РФ)

факт противодействия налогоплательщика должен быть зафиксирован

в соответствующем акте о воспрепятствовании

4

5.

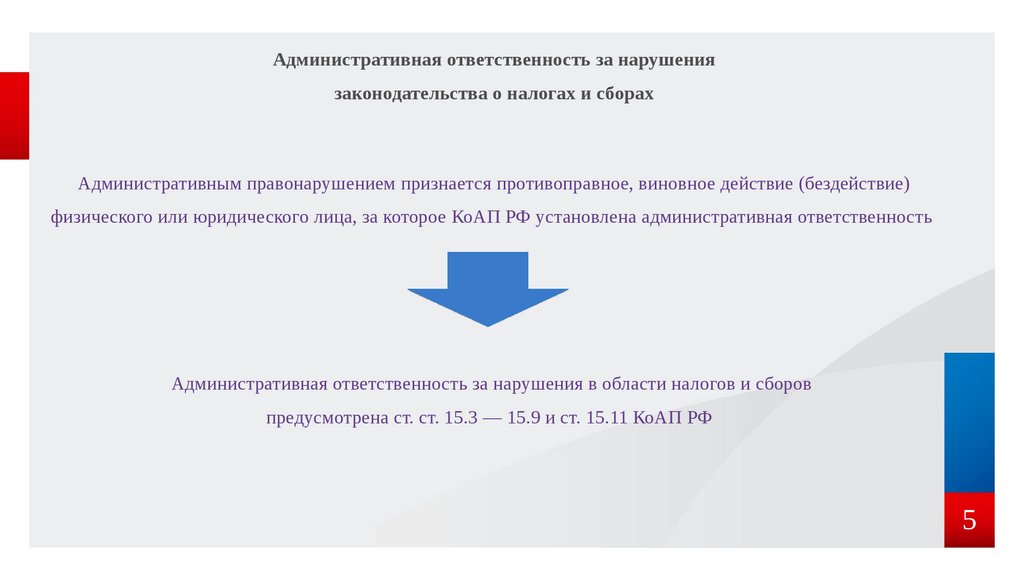

Административная ответственность за нарушениязаконодательства о налогах и сборах

Административным правонарушением признается противоправное, виновное действие (бездействие)

физического или юридического лица, за которое КоАП РФ установлена административная ответственность

Административная ответственность за нарушения в области налогов и сборов

предусмотрена ст. ст. 15.3 — 15.9 и ст. 15.11 КоАП РФ

5

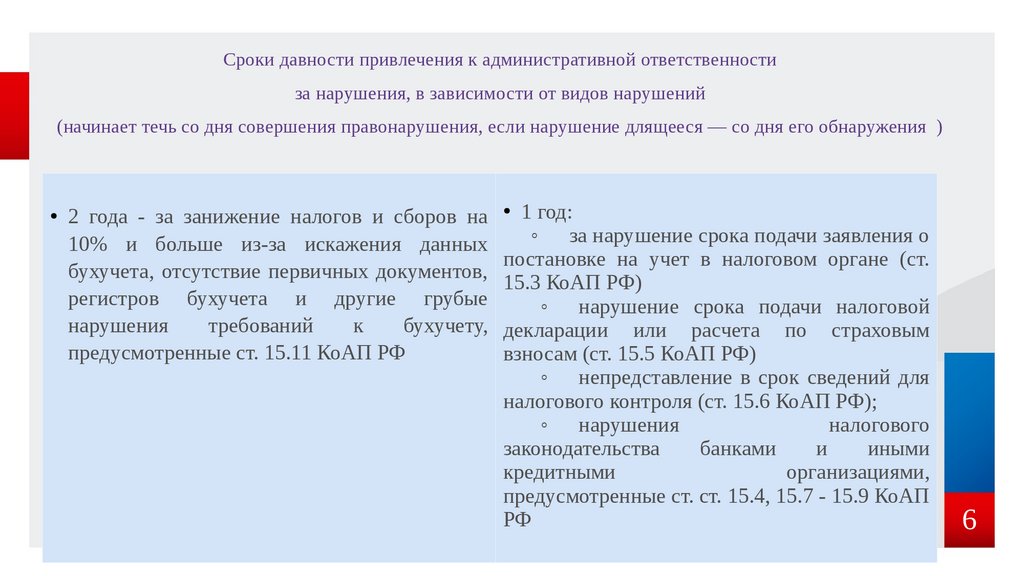

6.

Сроки давности привлечения к административной ответственностиза нарушения, в зависимости от видов нарушений

(начинает течь со дня совершения правонарушения, если нарушение длящееся — со дня его обнаружения )

2 года - за занижение налогов и сборов на

10% и больше из-за искажения данных

бухучета, отсутствие первичных документов,

регистров бухучета и другие грубые

нарушения

требований

к

бухучету,

предусмотренные ст. 15.11 КоАП РФ

1 год:

◦ за нарушение срока подачи заявления о

постановке на учет в налоговом органе (ст.

15.3 КоАП РФ)

◦ нарушение срока подачи налоговой

декларации или расчета по страховым

взносам (ст. 15.5 КоАП РФ)

◦ непредставление в срок сведений для

налогового контроля (ст. 15.6 КоАП РФ);

◦ нарушения

налогового

законодательства

банками

и

иными

кредитными

организациями,

предусмотренные ст. ст. 15.4, 15.7 - 15.9 КоАП

РФ

6

7.

Производство по делам об административных правонарушенияхв сфере законодательства о налогах и сборах

Для возбуждения дела сотрудник налогового органа составляет протокол об административном правонарушении

(п. п. 1 - 3 ч. 1, п. 3 ч. 4 ст. 28.1, ч. 1 ст. 28.2 КоАП РФ)

Утвержденной формы протокола нет, но есть четкий перечень сведений, которые в нем должны быть указаны,

эти сведения перечислены в ч. 2 ст. 28.2 КоАП РФ

Лицам, предоставляется возможность ознакомления с протоколом об административном правонарушении

и представления объяснений и замечаний по содержанию протокола, которые прилагаются к протоколу

(ст. 26.3, ч. 2, 4 ст. 28.2 КоАП РФ)

Протокол об административном правонарушении подписывается должностным лицом, его составившим,

физическим лицом или законным представителем юридического лица,

в отношении которых возбуждено дело об административном правонарушении

В случае отказа указанных лиц от подписания протокола, а также в случае неявки,

в нем делается соответствующая запись (ч. 5 ст. 28.2 КоАП РФ)

7

8.

Физическому лицу или законному представителю юридического лица,в отношении которых возбуждено дело об административном правонарушении,

вручается под расписку копия протокола об административном правонарушении (ч. 6 ст. 28.2 КоАП РФ)

В случае неявки физического лица или законного представителя

юридического лица, в отношении которых ведется производство по делу об административном правонарушении,

если они извещены в установленном порядке, протокол об административном правонарушении

составляется в их отсутствие (ч. 4.1 ст. 28.2 КоАП РФ)

Копия протокола об административном правонарушении направляется лицу, в отношении которого он составлен,

в течение трех дней со дня составления указанного протокола (ч.4.1 ст. 28.2 КоАП РФ)

Дела об административных правонарушениях в области налогов и сборов

рассматриваются мировыми судьями

Протокол об административном правонарушении направляется судье, уполномоченному рассматривать

дело об административном правонарушении,в течение трех суток с момента составления протокола

(ч. 1 ст. 28.8 КоАП РФ)

8

9.

Дело об административном правонарушении рассматривается в двухмесячный срок со дняполучения судьей, правомочным рассматривать дело, протокола об административном

правонарушении и других материалов дела (ч. 1.1 ст. 29.6 КоАП РФ)

При поступлении ходатайств от участников производства либо в случае необходимости в

Дополнительном выяснении обстоятельств дела срок рассмотрения может быть продлен,

но не более чем на один месяц.

По результатам рассмотрения дела об административном правонарушении

может быть вынесено постановление:

1) о назначении административного наказания;

2) о прекращении производства по делу об административном правонарушении

Административное наказание является установленной государством мерой ответственности

за совершение административного правонарушения и применяется

в целях предупреждения совершения новых правонарушений

как самим правонарушителем, так и другими лицами

9

10.

СПАСИБО ЗА ВНИМАНИЕ10