medicine

medicineSimilar presentations:

")

")

Учет материально-производственных запасов в аптечной организации. Приход и учет поступления товара

1.

лекция2.

Учет материально-производственныхзапасов в аптечной организации

Запасы (от англ.) – это активы

Материально-производственные

запасы

аптечной

организации – это активы:

1) предназначенные для продажи;

2) используемые в процессе производства с целью таких

продаж;

3) в форме материалов и ресурсов, предназначенные для

потребления в производственном процессе или в ходе

предоставления услуг.

3.

В бухгалтерском балансе к МПЗ относят:Товары, тара, вспомогательные материалы, ЛРС (ангро),

инвентарь, хозяйственные принадлежности, спец. одежда и

др.

Материально-производственные запасы:

относятся к оборотным средствам,

принимаются к бух. учету по фактической стоимости.

4.

5.

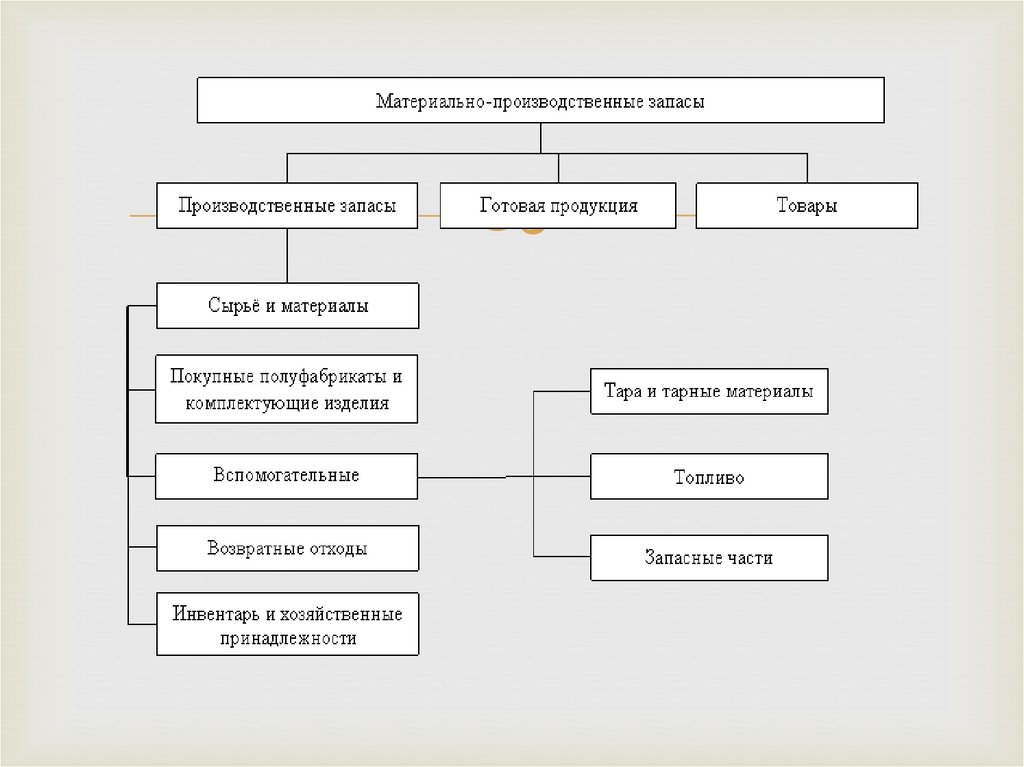

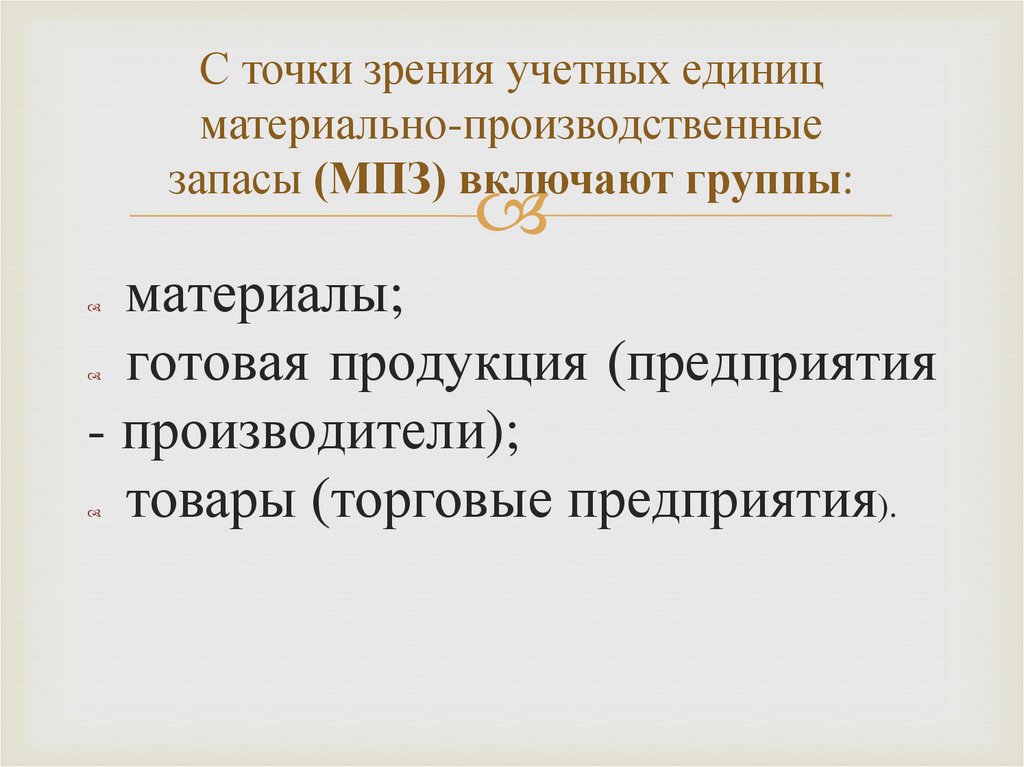

С точки зрения учетных единицматериально-производственные

запасы (МПЗ) включают группы:

материалы;

готовая продукция (предприятия

- производители);

товары (торговые предприятия).

6.

Материалы - вид запасов, к которомуотносятся:

сырье (например, лекарственное растительное сырье, самостоятельно

заготавливаемое фармацевтической организацией);

вспомогательные материалы, используемые для воздействия на сырье и

основные материалы, для придания продукции определенных потребительских

свойств (например, используемые при изготовлении экстемпоральных

лекарственных форм такие ингредиенты, как ланолин, вазелин, глицерин и др.;

материалы для укупорки и оформления изготовленных ЛФ и т.д.);

топливо;

запасные части, тара (кроме тары под товаром);

строительные и прочие материалы.

7.

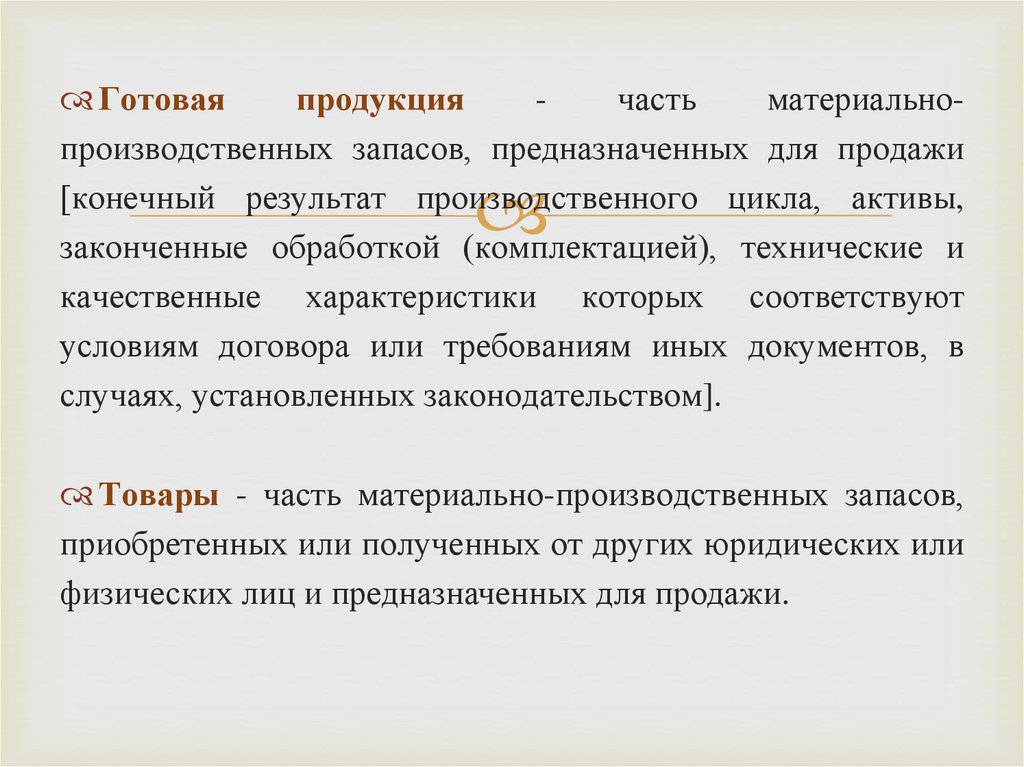

Готоваяпродукция

часть

материальнопроизводственных запасов, предназначенных для продажи

[конечный результат производственного цикла, активы,

законченные обработкой (комплектацией), технические и

качественные характеристики которых соответствуют

условиям договора или требованиям иных документов, в

случаях, установленных законодательством].

Товары - часть материально-производственных запасов,

приобретенных или полученных от других юридических или

физических лиц и предназначенных для продажи.

8.

Товарооборачиваемость – это время, в течение которогореализуются товарные запасы за отчетный период.

Товарооборачиваемость наиболее достоверно характеризует

состояние товарных запасов.

Для выполнения планов товарооборота и увеличения

полного удовлетворения населения и мед. организаций в

товарах аптечного ассортимента аптека должна иметь

соответствующую сумму товарных запасов

9.

Учет материальных запасовТовары – часть материально-производственных запасов организации,

приобретенных, полученных от других юридических или физических лиц и

предназначенные для продажи.

Товарные запасы - - количество товаров в денежном или натуральном

выражении, находящихся в торговых предприятиях, на складах, в пути на

определенную дату.

В соответствии со ст. 129 Гражданского кодекса РФ (ГК РФ) товаром

могут быть любые вещи, за исключением изъятых из оборота или

ограниченных в обороте. Для целей налогообложения согласно ст. 38

Налогового кодекса РФ (НК РФ) товаром признается любое имущество,

реализуемое либо предназначенное для реализации. К товару можно отнести

все, что может удовлетворить нужду или потребность и предлагается рынку с

целью привлечения внимания, приобретения, использования или

потребления. Это могут быть физические объекты, услуги, лица, места,

организации и идеи.

10.

Учет движения товаров ваптечной организации

Учет товаров - производится с целью ведения

внутренней отчетности организации, отслеживания

движения товаров, планирования закупок и поставок,

ведения бухгалтерского учета и является неотъемлемой

частью хорошо поставленного бизнеса.

Учет товаров ведется в натурально-стоимостном

выражении.

11.

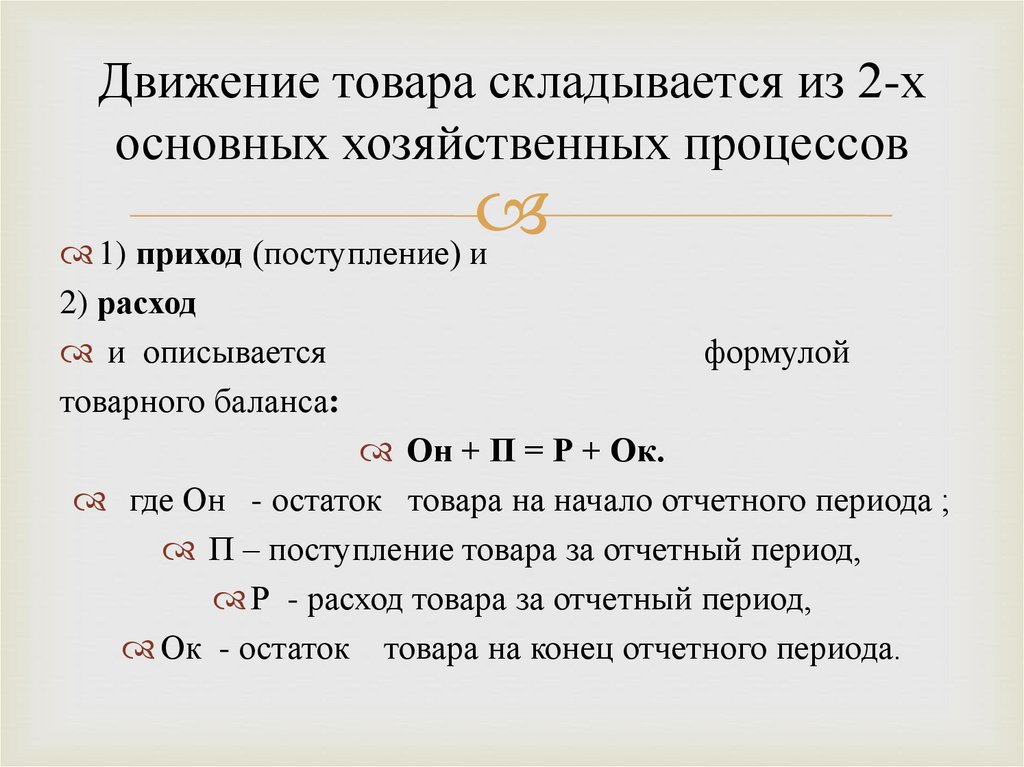

Движение товара складывается из 2-хосновных хозяйственных процессов

1) приход (поступление) и

2) расход

и описывается

товарного баланса:

формулой

Он + П = Р + Ок.

где Он - остаток товара на начало отчетного периода ;

П – поступление товара за отчетный период,

Р - расход товара за отчетный период,

Ок - остаток товара на конец отчетного периода.

12.

Основные приходныетоварные операции

- Поступление товаров аптечного ассортимента от

предприятий-производителей, от дистрибьюторов;

- Получение товара из других аптек (внутриаптечная

переброска).

13.

Процесс снабжения товарами состоит изследующих хозяйственных операций:

1) изучение спроса на товары аптечного ассортимента,

определение потребности в них;

2) выбор поставщика и оформление договорных

отношений;

3) мероприятия по доставке товара и его приемка;

4) оплата товара.

14.

При выборе поставщика наиболее частоопираются на следующие критерии

выбора:

- качество поставляемой продукции

- предлагаемый ассортимент

- цена на товар

- условия поставки (платеж, минимальная сумма сделки,

доставка, транспортные услуги, график доставки, сроки

исполнения заказа)

- соблюдение деловой этики (дружелюбное отношение,

профессионализм, скидки, сервис и т.п.)

15.

Сведения о предполагаемом ассортименте и ценах натовары поставщика можно узнать из

прайс-листа –

систематизированного перечня продукции и цен на нее. В

прайсе может содержаться дополнительная информация:

производитель, срок годности, минимальный объем заказа, о

скидках, акциях и др.

Логическим

завершением

процесса

выбора

поставщика является установление между поставщиком и

потребителем контрактных отношений.

16.

Поступление ТАА в аптечную организацию, можетосуществляться

непосредственно

от

предприятий

изготовителей или от предприятий оптовой торговли.

Важнейшим

обязательным

документом

для

осуществления снабжения АО

товарами аптечного

ассортимента является договор поставки (купли-продажи)

или контракт, представляющий собой соглашение между

продавцом и покупателем

17.

Договор определяет права и обязанности сторон,ассортимент, количество и качество товара, порядок,

сроки отгрузки, способ, форма оплаты и другие

условия поставки.

Заключается в 2-х экз., имеющих одинаковую

юридическую силу.

Договоры должны быть составлены в соответствии с

требованиями ГК РФ.

Перечень ТАА, которые поставляются, количество и

цены, как правило, отмечаются в спецификации к договору.

18.

Формы оплаты за товар:1. Предоплата

2. Оплата по факту поставки

3. Отсрочка платежа

Способ оплаты:

1. Наличный расчет

2. Безналичный расчет

При безналичных расчетах

скорость и безопасность расчетов

повышается

19.

На территории РФ используются следующиеформы безналичных расчетов с юридическими

лицами:

А) платежные поручения

Б) аккредитив

В) чеки

Г) по инкассо

Формы расчетов выбираются клиентами

самостоятельно и закрепляются в договорах

банков

20.

Платежн. поручение - Владелец счета (плательщик) посредствомплатежного поручения дает своему банку распоряжение

перевести определенные денежные средства на счет получателя,

открытый в этой или другой кредитной организации.

Аккредитив — это специальная форма расчетов между

покупателем и продавцом, которая защищает их обоих.

Простыми словами: это гарантия от банка, что продавец получит

платеж, если выполнит определенные условия.

Чек - это вид ценной бумаги, денежный документ строго

установленной нормы, содержащий приказ (ничем не обеспеч.)

владельца счета в кредитном учреждении (чекодателя) о выплате

держателю чека по его предъявлению суммы денег, означенной в

этом документе.

Инкассо – способ расчетов между двумя сторонами, при котором

не сам поставщик, а его банк получает причитающуюся сумму

или акцепт платежа с банка покупателя на основании денежных,

расчетных или товарных документов.

21.

При заключении договора на поставку лекарственныхпрепаратов – необходимо обратить внимание на наличие

лицензии на право оптовой реализации. Копии выписки

из реестра лицензий прилагаются к договорам и хранятся

в аптеках.

22.

Порядок и место приемки товара зависит от способа ихполучения. Если товары доставляются транспортом

поставщика, то приемка по количеству и качеству товаров

производится непосредственно в аптеке.

Если аптека сама приезжает за товаром к поставщику, то

полная приемка с проверкой количества и качества

производится на складе поставщика. Для получения товара

от транспортной организации или от поставщика

уполномоченному

лицу

выдаётся

доверенность

установленного образца.

23.

Доверенность это документ, подтверждающий праволица выступать в качестве доверенного лица организации

при получении материальных ценностей. Доверенность в

одном экземпляре оформляет бухгалтерия и под роспись

выдает

получателю.

Подписывает

доверенность

руководитель и главный бухгалтер.

Доверенность выдается с указанием срока действия.

Доверенность

на

получение

товарноматериальных ценностей в порядке плановых платежей

может быть выдана на календарный месяц.

Для ведения учета доверенностей используется Журнал

регистрации доверенностей.

24.

При оформлении доверенности на лицевой сторонеуказываются реквизиты документа, согласно которому

отпущен товар (договор, спецификация, счет и др.). Если в

документе не приведены наименования и количество

отпускаемых

медикаментов,

на

обратной

стороне

доверенности отмечаются наименование и количество

отпущенных медикаментов, или отмечается сумма, на

которую осуществляется отпуск товаров.

25.

УЧЕТ ПОСТУПЛЕНИЯ ТОВАРОВ ВПЕРВИЧНЫХ ДОКУМЕНТАХ И

БУХГАЛТЕРСКИХ СЧЕТАХ.

Поставщик при отгрузке товара выписывает аптечному

учреждению:

1. расчетные документы - счета, платежные требования;

2. товарные документы - товарные накладные (ф. № Торг-12),

товарно-транспортные накладные;

3. налоговые документы - счета-фактуры;

4. протокол согласования цен – если лекарственный препарат

входит в перечень ЖНВЛП

5. сопроводительные документы - декларации и другие

документы, подтверждающие качество, а также наличие ЛП в

системе МДЛП

26.

Прием товара непосредственно в аптеке или на складепоставщика - товары проверяются на основании товарносопроводительных

документов,

по

наименованиям,

количеству и качеству (приказы МЗ РФ № 751н, 647н).

27.

Проверяется маркировка, позволяющая установить заводизготовитель, номера серии, номер анализа, документы,подтверждающие качество товара, и другие сведения. Прием

товара подтверждается материально-ответственным лицом, в

товарной накладной либо ставится «Штамп приемки» и печать

аптечной организации.

В случае сомнений относительно качества, или если в результате

приема выявлен бой, недостача, повреждение, брак – оформляется

"Акт об установленном расхождении по количеству и качеству

при

приёме

товарно-материальных

ценностей"

для

предъявления претензии поставщику (отправителю), не позже 10

дней, и товар берут на ответственное хранение и помещают в

карантинную зону.

28.

Претензия оформляется только в письменном виде иливручается адресату под расписку.

Условия

и

сроки

предоставления

претензии

оговариваются в договоре.

Комиссия составляет акт в 3-х экземплярах. Первый

экземпляр является основанием для предъявления претензии

письмом, второй - посылается в бухгалтерию для списания

выявленных расхождений, третий - остается в аптеке у

материально-ответственного лица.

29.

Если обнаружено расхождение с документами поставщика,приёмка приостанавливается, создаются условия для сохранности

принимаемого товара (в карантинную зону). Сообщается

поставщику о расхождении и решается вопрос о выезде его

представителя или создании комиссии по приёмке товара без

представителя поставщика.

В настоящее время Инструкции П-6 и П-7 от 1965 и 1966 г.г.

действуют в тех случаях, если это согласовано договором

поставки. Скрытые недостатки (согласно п.9 инструкции П-7)

актируются в течении 5 дней по обнаружении недостатков, но не

позднее 4 месяцев со дня получения товара. В случае обнаружения

скрытых недостатков у товаров, имеющих гарантийный срок, акт

составляется в момент обнаружения недостатка (независимо от

времени получения товара).

30.

Аптека сама устанавливает организацию приёмки,проверки

товаров, определяет ответственных за

приёмку товара лиц внутренним приказом.

В процессе приема товара от поставщика специалист

аптеки сначала проверяет его количество согласно

выписанной накладной, затем проверяет сроки годности,

регистрацию, документы, подтверждающие качество или

наличие КИЗ, а также соответствие серий на упаковке ЛС в

накладной. По завершению работник аптеки подписывает

накладную,

подтверждая

факт

получения

товара.

Важнейшими документами при отпуске товара поставщиком

являются товарно-транспортные накладные. Накладные

оформляются, как правило, в двух экземплярах.

31.

Поступившие товары по каждому документуучитываются в хронологическом порядке в "Журнале

регистрации поступления товаров по группам" и в

приходной части "Товарного отчета".

32.

ОТРАЖЕНИЕ ПОСТУПЛЕНИЯ ТОВАРОВ НАБУХГАЛТЕРСКИХ СЧЕТАХ

При поступлении товаров аптечного ассортимента в

аптечную организацию необходимо определить их

первоначальную

стоимость

(фактическую

себестоимость).

Поступление товара в результате покупки является

основной , но не единственной приходной товарной

операцией.

33.

Образование суммы дооценки относится к приходнымкассовым операциям.

Если готовая продукция дороже, то образуется дооценка.

Сумма дооценки приходуется как товар в товарном отчете

материально ответственного лица.

Если готовая продукция окажется дешевле первоначально

взятых ингредиентов, воды и тарифов, то образуется уценка.

Сумма уценки списывается в расход на издержки обращения.

Суммы дооценки и уценки ежемесячно отражаются в справке о

дооценке и уценке по ЛФР, реализации услуг.

Дооценка должна быть отражена на основании Справки о

дооценке и уценке по лабораторно-фасовочным работам.

34.

Кприходным

товарным

операциям,

-поступления товара от поставщиков относится:

кроме

1. перевод в товарную группу ценностей из других учетных групп (например: перевод в

товар тары, вспомогательных материалов).

В этом случае оформляется Акт перевода в товар.

2. закупка лекарственного растительного сырья у населения - оформляется Акт перевода в

товар.

3. дооценка по ЛФЖ на основании справки о дооценке и уценке (в конце месяца

составляется для бухгалтерии по данным журналов ЛФЖ и Рецептурного журнала).

4. излишки товаров, выявленные при инвентаризации приходуются на основании Акта

результатов инвентаризации.

5. покупка аптечной посуды у населения – проводится на основании Ведомости покупки

стеклянной посуды, бывшей в употреблении.

6. взимание тарифа за изготовление экстемпоральных ЛФ и в/аптечной заготовки, воды

очищенной (на основании данных Рецептурного журнала и Лабораторно-фасовочного

журнала).

7. переоценка товаров в случае увеличения стоимости – на основании Акта о переоценке.

8. оприходование экстемпоральных лекарственных форм, изготовленных по рецепту, но

невостребованных больными – Акт приемки товара, поступившего без счета поставщика.

35.

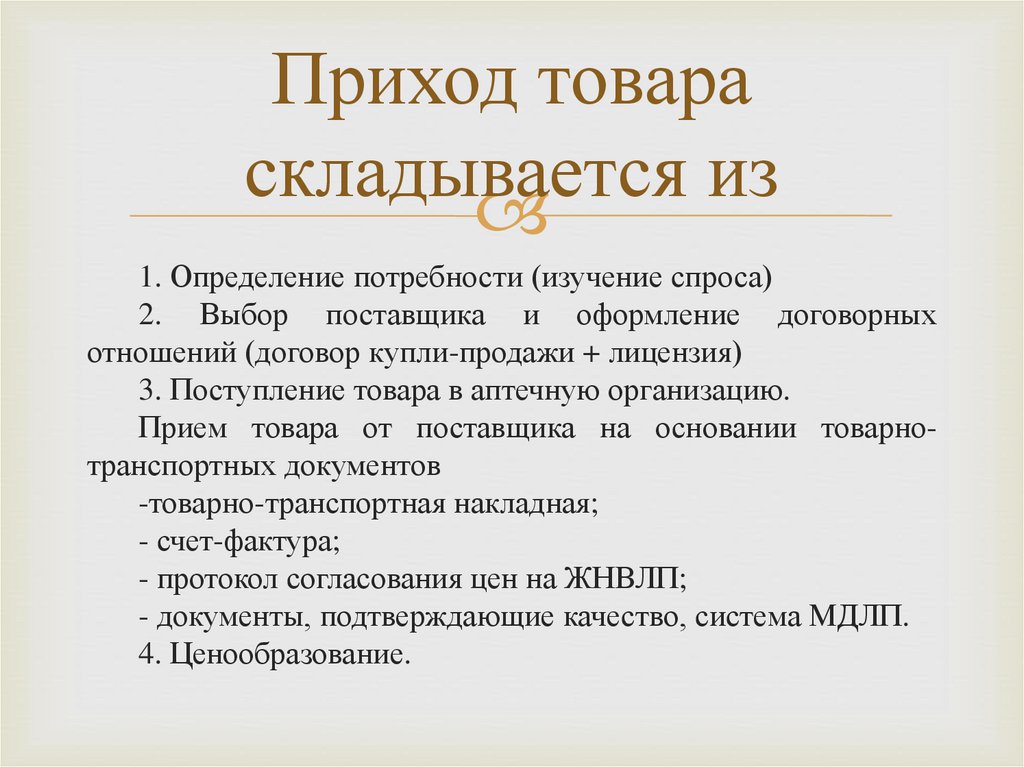

Приход товараскладывается из

1. Определение потребности (изучение спроса)

2. Выбор поставщика и оформление договорных

отношений (договор купли-продажи + лицензия)

3. Поступление товара в аптечную организацию.

Прием товара от поставщика на основании товарнотранспортных документов

-товарно-транспортная накладная;

- счет-фактура;

- протокол согласования цен на ЖНВЛП;

- документы, подтверждающие качество, система МДЛП.

4. Ценообразование.

36.

5. Учет поступления товаров.Регистрируется в:

- Журнале регистрации поступившего товара по группам

(АП -5);

- Журнал результатов приемочного контроля

- журналах предметно-количественного учета;

- журнале учета товаров с ограниченным сроком

годности;

- Акте приемки;

- Товарном отчете (в приходной части) (АП -25).

37.

Учет тары1. Инвентарная тара

2. Оборотная тара

3. Упаковочный материал

Оборотная тара приходуется в товарном отчете и

регистрируется в карточке учета материалов,

списывается «Актом о порче товарно-материальных

ценностей»

38.

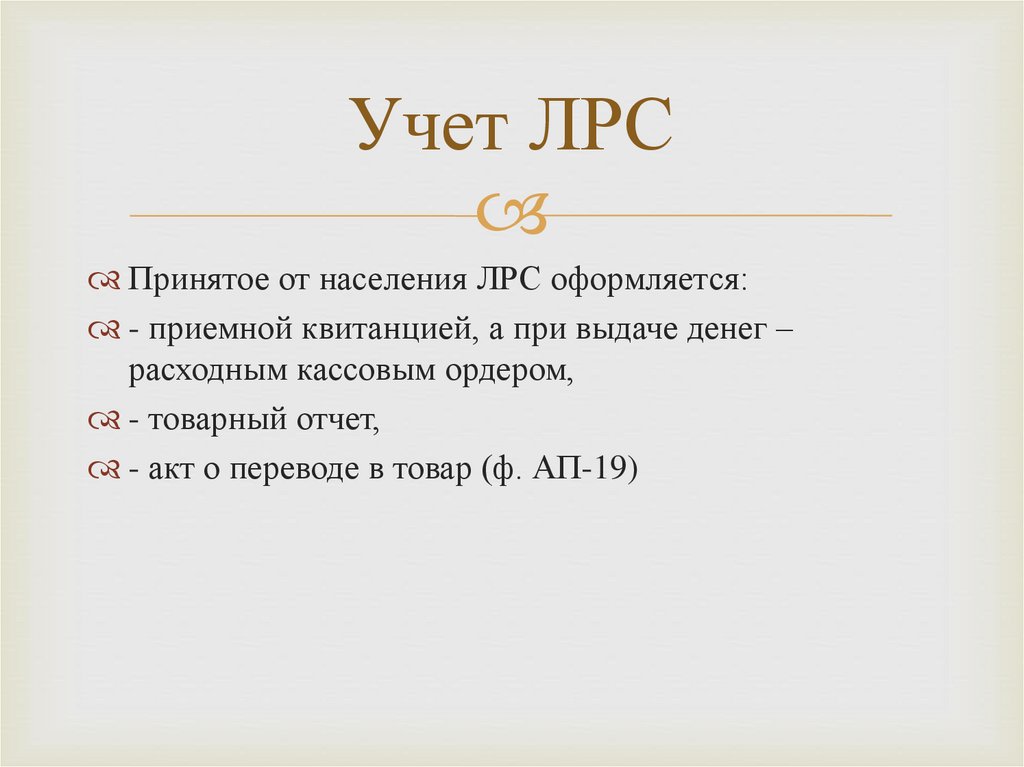

Учет ЛРСПринятое от населения ЛРС оформляется:

- приемной квитанцией, а при выдаче денег –

расходным кассовым ордером,

- товарный отчет,

- акт о переводе в товар (ф. АП-19)

39.

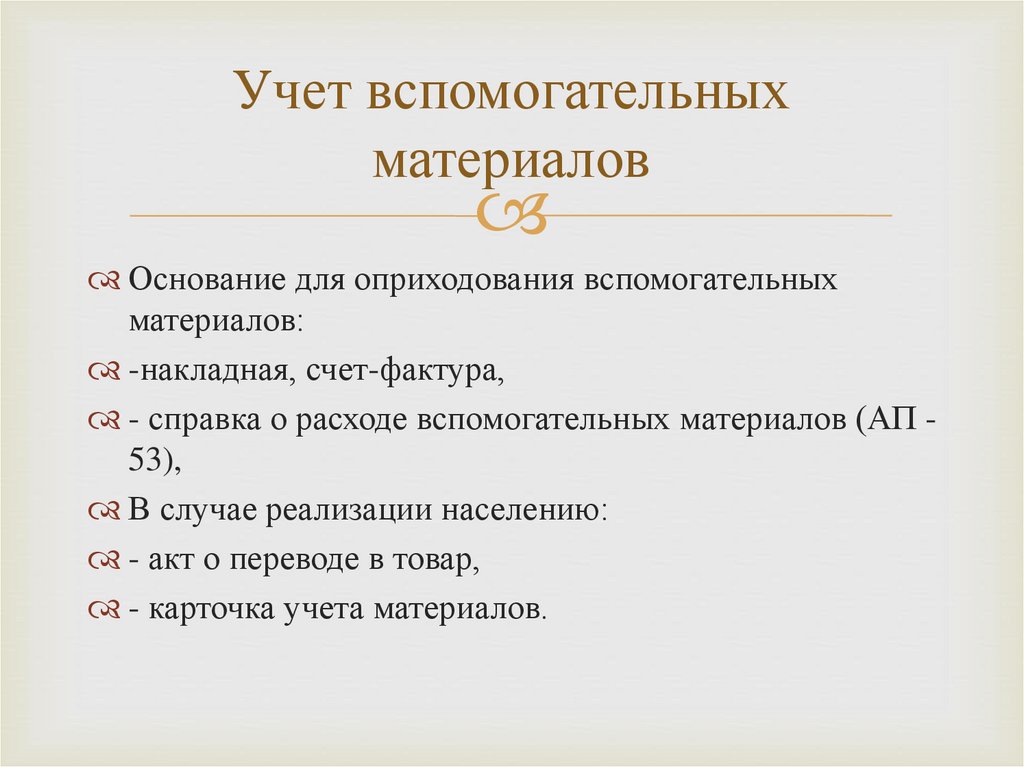

Учет вспомогательныхматериалов

Основание для оприходования вспомогательных

материалов:

-накладная, счет-фактура,

- справка о расходе вспомогательных материалов (АП 53),

В случае реализации населению:

- акт о переводе в товар,

- карточка учета материалов.