finance

financeSimilar presentations:

Удержание из заработной платы

1.

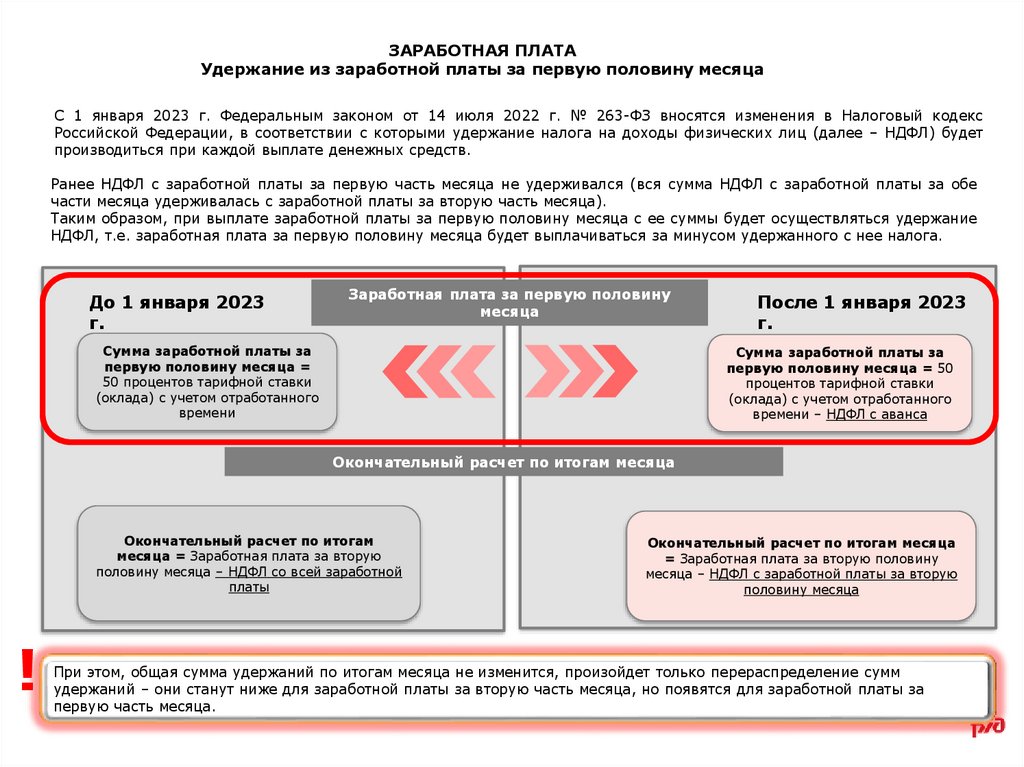

ЗАРАБОТНАЯ ПЛАТАУдержание из заработной платы за первую половину месяца

С 1 января 2023 г. Федеральным законом от 14 июля 2022 г. № 263-ФЗ вносятся изменения в Налоговый кодекс

Российской Федерации, в соответствии с которыми удержание налога на доходы физических лиц (далее – НДФЛ) будет

производиться при каждой выплате денежных средств.

Ранее НДФЛ с заработной платы за первую часть месяца не удерживался (вся сумма НДФЛ с заработной платы за обе

части месяца удерживалась с заработной платы за вторую часть месяца).

Таким образом, при выплате заработной платы за первую половину месяца с ее суммы будет осуществляться удержание

НДФЛ, т.е. заработная плата за первую половину месяца будет выплачиваться за минусом удержанного с нее налога.

До 1 января 2023

г.

Заработная плата за первую половину

месяца

Сумма заработной платы за

первую половину месяца =

50 процентов тарифной ставки

(оклада) с учетом отработанного

времени

После 1 января 2023

г.

Сумма заработной платы за

первую половину месяца = 50

процентов тарифной ставки

(оклада) с учетом отработанного

времени – НДФЛ с аванса

Окончательный расчет по итогам месяца

Окончательный расчет по итогам

месяца = Заработная плата за вторую

половину месяца – НДФЛ со всей заработной

платы

!

Окончательный расчет по итогам месяца

= Заработная плата за вторую половину

месяца – НДФЛ с заработной платы за вторую

половину месяца

При этом, общая сумма удержаний по итогам месяца не изменится, произойдет только перераспределение сумм

удержаний – они станут ниже для заработной платы за вторую часть месяца, но появятся для заработной платы за

первую часть месяца.

2.

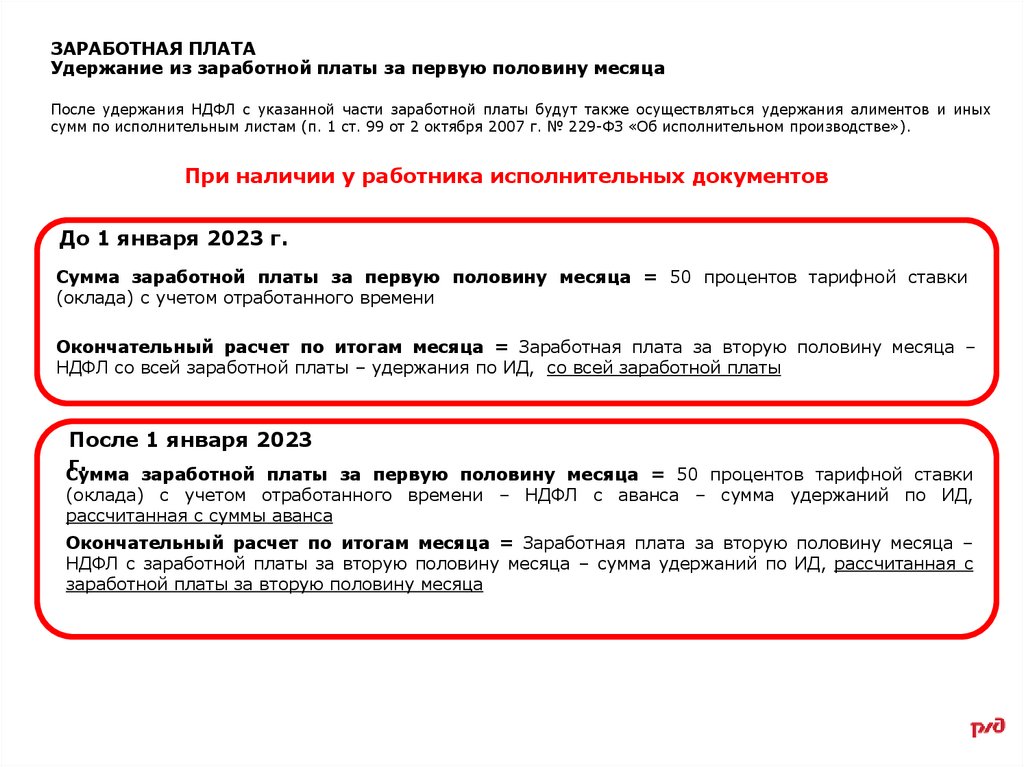

ЗАРАБОТНАЯ ПЛАТАУдержание из заработной платы за первую половину месяца

После удержания НДФЛ с указанной части заработной платы будут также осуществляться удержания алиментов и иных

сумм по исполнительным листам (п. 1 ст. 99 от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»).

При наличии у работника исполнительных документов

До 1 января 2023 г.

Сумма заработной платы за первую половину месяца = 50 процентов тарифной ставки

(оклада) с учетом отработанного времени

Окончательный расчет по итогам месяца = Заработная плата за вторую половину месяца –

НДФЛ со всей заработной платы – удержания по ИД, со всей заработной платы

После 1 января 2023

г.

Сумма заработной платы за первую половину месяца = 50 процентов тарифной ставки

(оклада) с учетом отработанного времени – НДФЛ с аванса – сумма удержаний по ИД,

рассчитанная с суммы аванса

Окончательный расчет по итогам месяца = Заработная плата за вторую половину месяца –

НДФЛ с заработной платы за вторую половину месяца – сумма удержаний по ИД, рассчитанная с

заработной платы за вторую половину месяца