finance

financeSimilar presentations:

")

Введение в налоговые отношения. Тема 1

1.

ТЕМА 1. ВВЕДЕНИЕ В НАЛОГОВЫЕ ОТНОШЕНИЯПлан

1. Экономическая сущность и значение налогов.

2. Объективная необходимость, особенности и

группировка налогов.

3. Общие особенности налогов и отличия от

других экономических категорий.

4. Функции и принципы налогов.

1

2. 1. Экономическая сущность и значение налогов.

Определение налоговой категорииГоворя о налогах, следует понимать, что обязательные

денежные платежи, закрепленные в Кодексе, взимаемые в

определенных

размерах,

являются

регулярными,

невозвратными и невозвратными, направляются в бюджет.

(Налоговый кодекс Республики Узбекистан, статья 12)

2

3.

• обязательные денежные платежи• закрепленные в Кодексе

• взимаемые в определенных размерах

• являются регулярными

• Невозвратными

• Невозвратными

• направляются в бюджет

3

4. О налогах...

«Платить налоги-это признак свободы, а не рабства».А.Смит

“Налоги - это часть дохода от Земли и труда страны,

находящаяся в распоряжении властей, и в конечном счете они

уплачиваются со счета капитала или со счета доходов страны”.

Д. Рикардо

“Налоги-это обязательные сборы, взимаемые государством

по ставкам, установленным хозяйствующими субъектами и

гражданами в установленном законом порядке”.

Д. Черник

“Налоги - это платежи, которые взимаются физическими и

юридическими лицами в обязательном порядке по усмотрению

государства в размере и установленные законом сроки в целях

удовлетворения денежных потребностей государства и

общества”.

О.Олимжанов

4

5.

Понятие налога играет ключевую роль вэкономических отношениях. Его характерной

особенностью является то, что он отражает

обязательные индивидуальные невозвратные

платежи,

взимаемые

с

юридических

и

физических

лиц,

осуществляющих

предпринимательскую деятельность, с целью

финансирования государственных и местных

структур средств, принадлежащих им на праве

собственности, управления или оперативного

управления.

5

6.

Экономическая сущность налогов.• Налоги существовали в истории человечества с того

времени, когда была определена государственность, и на

протяжении последних тысячелетий занимали важное место

в жизни государства и общества.

• Для того чтобы экономика страны или отдельных субъектов

функционировала нормально, экономические и социальные

отношения регулировались законодательством, необходимо

формирование финансовых ресурсов государства, которое

осуществляется в основном за счет сбора налогов.

• Государство отслеживает условия производства через

налоги, продажу товаров и услуг, создает определенный

"налоговый климат"для экономической деятельности.

7.

Экономическая сущность налогов.• В условиях становления и развития рыночных отношений возрастает

значение экономической функции налогов. Налоги служат одним из средств,

с помощью которых государство влияет на развитие экономики.

• Налоговая политика каждого государства - это совокупность мер,

разработанных при планировании, реализации законов, постановлений и

решений всех видов деятельности этого государства в налоговой сфере, а

также при его организации, эта политика рассматривалась как внутренняя

политика каждой страны.

• При этом налоговая политика государства рассматривается как

неотъемлемая часть его экономической и финансовой политики и

осуществляется в связи с ней, поскольку налоговые отношения являются

важной составляющей финансовых отношений.

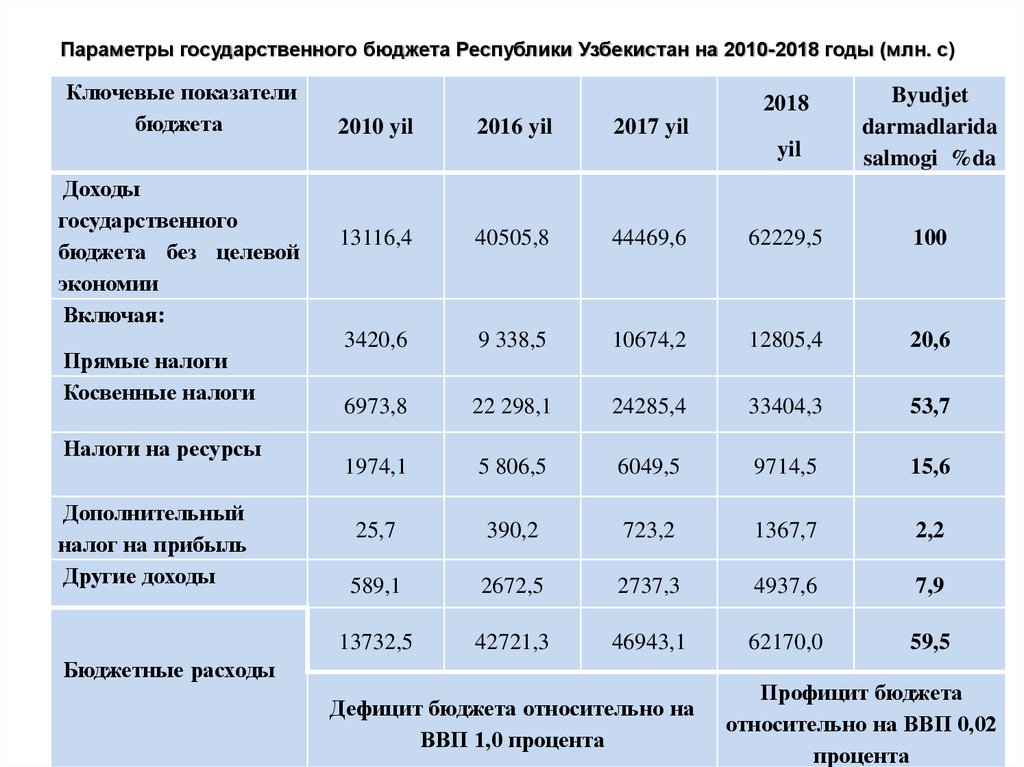

8.

Параметры государственного бюджета Республики Узбекистан на 2010-2018 годы (млн. с)Ключевые показатели

бюджета

Доходы

государственного

бюджета без целевой

экономии

Включая:

Прямые налоги

Косвенные налоги

Налоги на ресурсы

Дополнительный

налог на прибыль

Другие доходы

yil

Byudjet

darmadlarida

salmogi %da

2018

2010 yil

2016 yil

2017 yil

13116,4

40505,8

44469,6

62229,5

100

3420,6

9 338,5

10674,2

12805,4

20,6

6973,8

22 298,1

24285,4

33404,3

53,7

1974,1

5 806,5

6049,5

9714,5

15,6

25,7

390,2

723,2

1367,7

2,2

589,1

2672,5

2737,3

4937,6

7,9

13732,5

42721,3

46943,1

62170,0

59,5

Бюджетные расходы

Дефицит бюджета относительно на

ВВП 1,0 процента

Профицит бюджета

относительно на ВВП 0,02

процента

9.

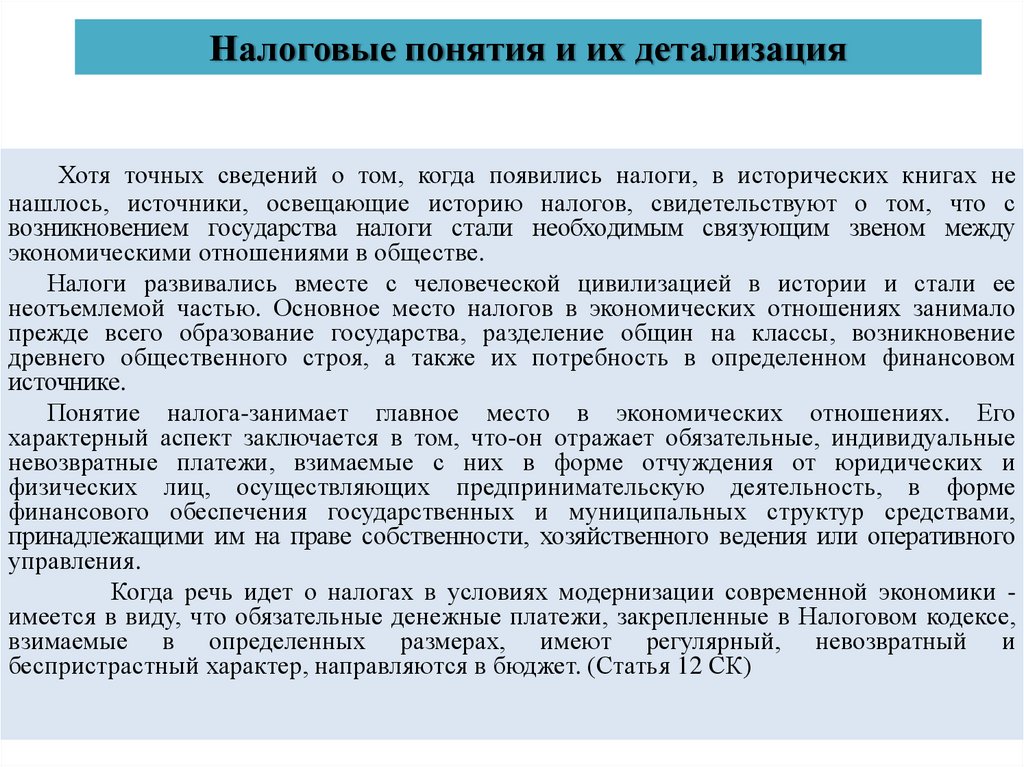

Налоговые понятия и их детализацияХотя точных сведений о том, когда появились налоги, в исторических книгах не

нашлось, источники, освещающие историю налогов, свидетельствуют о том, что с

возникновением государства налоги стали необходимым связующим звеном между

экономическими отношениями в обществе.

Налоги развивались вместе с человеческой цивилизацией в истории и стали ее

неотъемлемой частью. Основное место налогов в экономических отношениях занимало

прежде всего образование государства, разделение общин на классы, возникновение

древнего общественного строя, а также их потребность в определенном финансовом

источнике.

Понятие налога-занимает главное место в экономических отношениях. Его

характерный аспект заключается в том, что-он отражает обязательные, индивидуальные

невозвратные платежи, взимаемые с них в форме отчуждения от юридических и

физических лиц, осуществляющих предпринимательскую деятельность, в форме

финансового обеспечения государственных и муниципальных структур средствами,

принадлежащими им на праве собственности, хозяйственного ведения или оперативного

управления.

Когда речь идет о налогах в условиях модернизации современной экономики имеется в виду, что обязательные денежные платежи, закрепленные в Налоговом кодексе,

взимаемые в определенных размерах, имеют регулярный, невозвратный и

беспристрастный характер, направляются в бюджет. (Статья 12 СК)

10. Правовые основы налоговой системы, субъекты налоговых отношений, их права и обязанности.

Правовые основыналоговой системы

КОНСТИТУЦИЯ НАЛОГОВО

Й КОДЕКС

ЗАКОН О

ГОСУДАРСТВЕ

ННОЙ

НАЛОГОВОЙ

СЛУЖБЕ

ДРУГОЕ

ЗАКОНОДАТЕЛЬСТВО

11. Правовая основа налоговых отношений

• Конституция Республики Узбекистан.• Налоговый кодекс Республики Узбекистан.

• Закон

Республики

Узбекистан

«О

государственной налоговой службе».

• Указы

и

постановления

Президента

Республики Узбекистан, постановления

Кабинета Министров.

• Другие нормативные правовые акты.

11

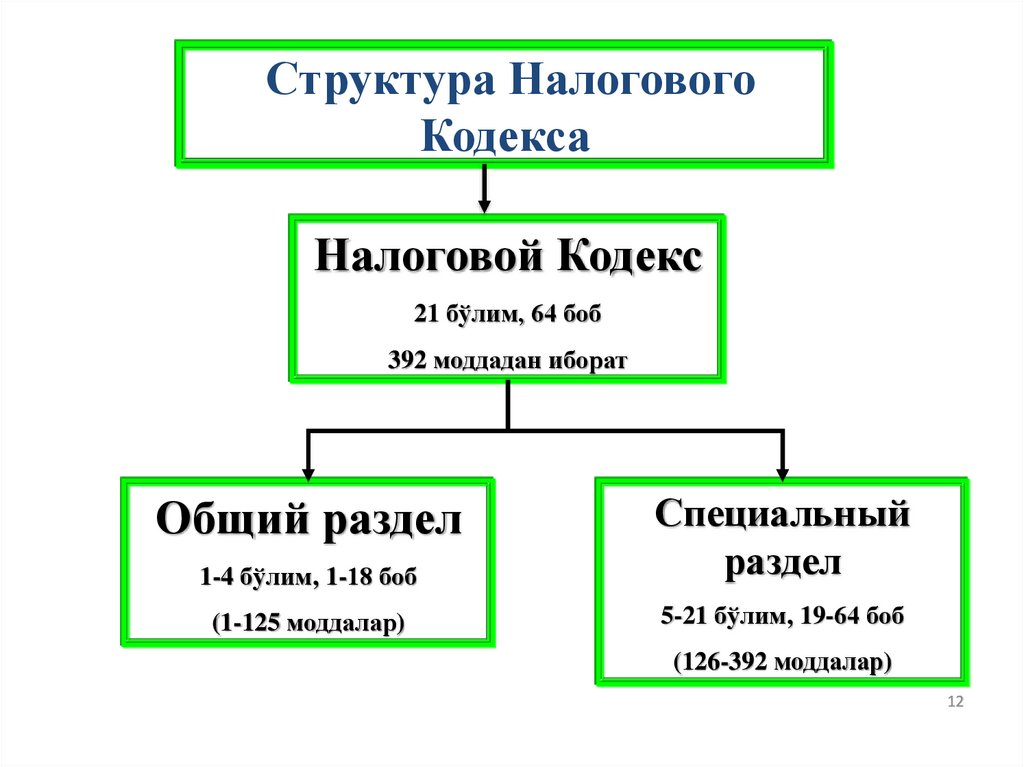

12.

Структура НалоговогоКодекса

Налоговой Кодекс

21 бўлим, 64 боб

392 моддадан иборат

1-4 бўлим, 1-18 боб

Специальный

раздел

(1-125 моддалар)

5-21 бўлим, 19-64 боб

Общий раздел

(126-392 моддалар)

12

13.

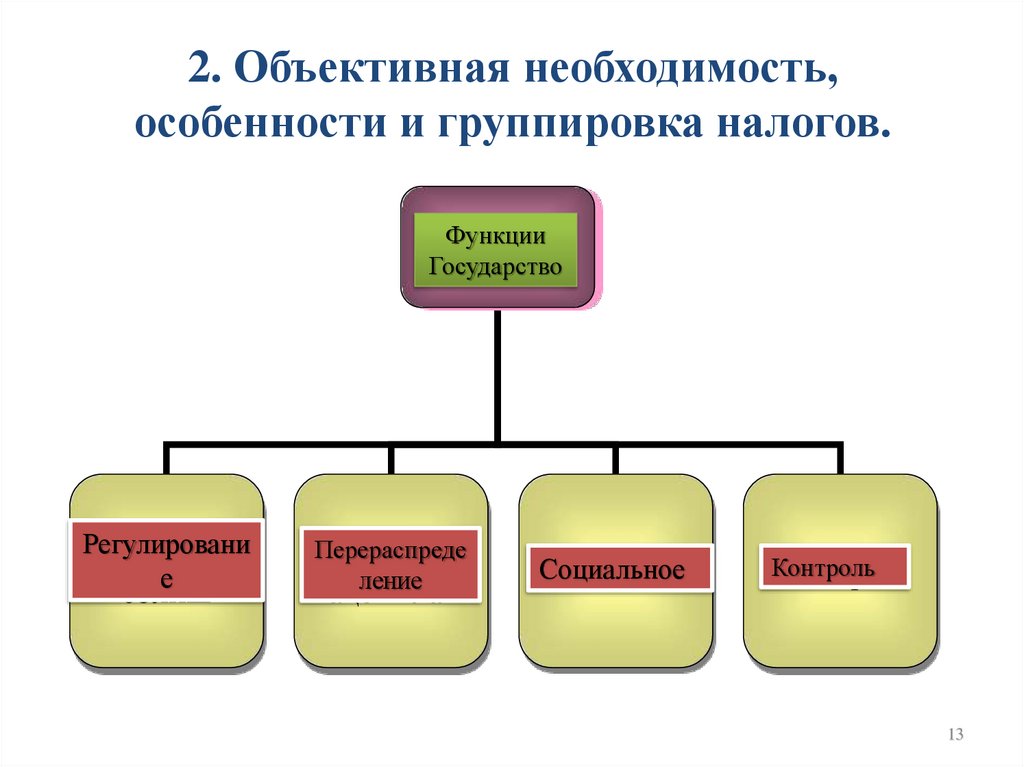

2. Объективная необходимость,особенности и группировка налогов.

Давлатнинг

Функции

функциялари

Государство

Регулировани

Тартибга

е

солиш

Перераспреде

Қайта

ление

тақсимлаш

Социальное

Ижтимоий

Контроль

Назорат

13

14.

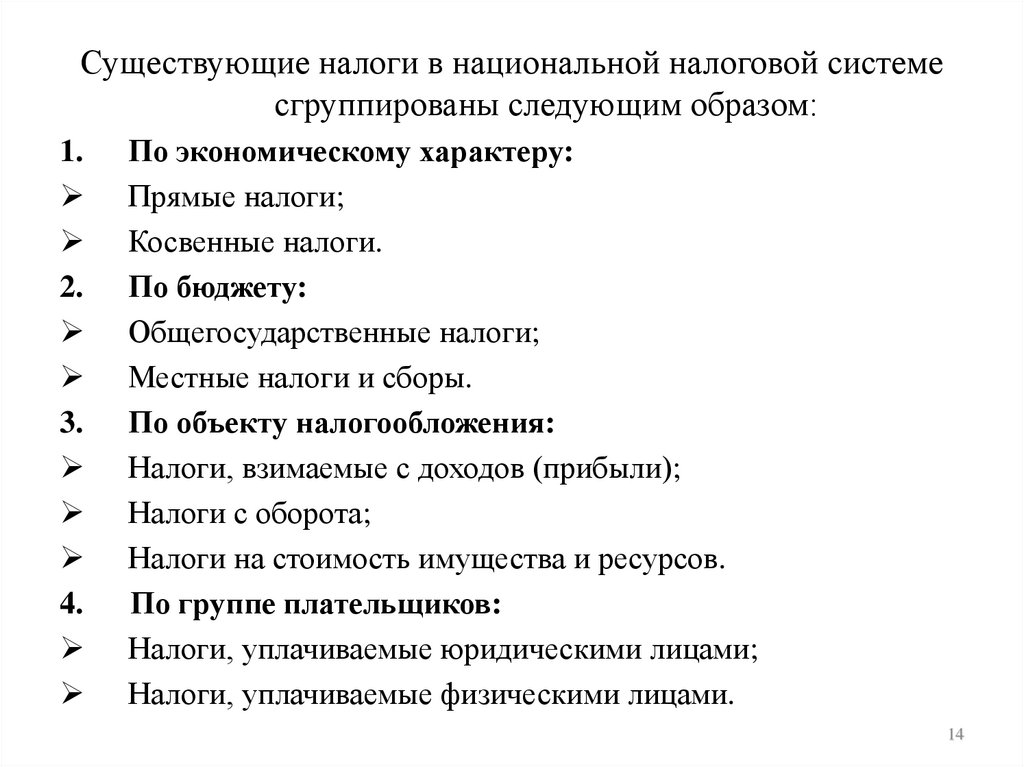

Существующие налоги в национальной налоговой системесгруппированы следующим образом:

1.

2.

3.

4.

По экономическому характеру:

Прямые налоги;

Косвенные налоги.

По бюджету:

Общегосударственные налоги;

Местные налоги и сборы.

По объекту налогообложения:

Налоги, взимаемые с доходов (прибыли);

Налоги с оборота;

Налоги на стоимость имущества и ресурсов.

По группе плательщиков:

Налоги, уплачиваемые юридическими лицами;

Налоги, уплачиваемые физическими лицами.

14

15. 3. Общие особенности налогов и отличия от других экономических категорий.

1516.

Налоги и сборы являютсяобязательными, при этом

государство перечисляет часть

доходов налогоплательщика в

бюджет в качестве обязательного

взноса.

Налоги идут в казну,

в государственный

бюджет.

ПРИЗНАКИ

НАЛОГОВ

Налоги строго

фиксированы и

находятся в

постоянном

движении.

Сумма налога, уплаченная

государству, не полностью

возвращается самому

плательщику, то есть это

денежный платеж без

эквивалента

16

17.

Функции государства в обществеЭкономическая

Политическая

Распределение

доходов

Экономическая

стабильность

Социальное

Распределение

ресурсов

Государство является главным экономическим агентом в национальной

экономике

Участвует в формировании материальной

базы совокупного предложения на

макроуровне при производстве товаров и

услуг в национальной экономике..

Участвует в формировании совокупного

спроса как экономический агент,

потребляющий товары и услуги в

национальной экономике.

Государство как экономический агент воспроизводит социальные блага и регулирует

потребность в этих благах в обществе.

18.

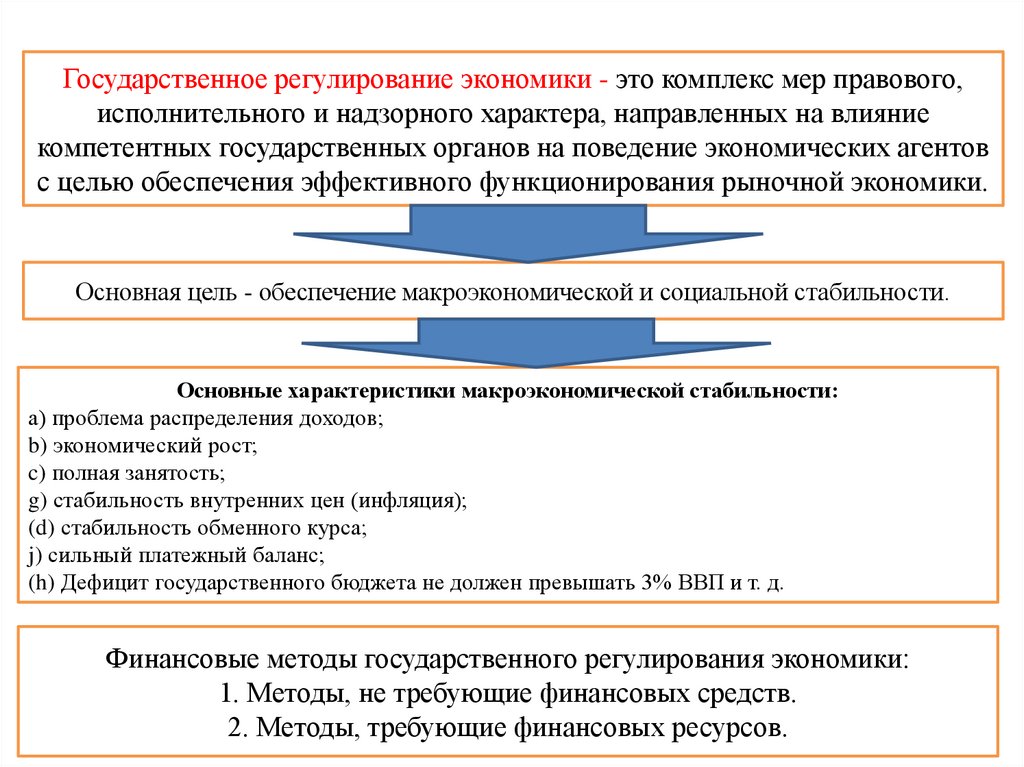

Государственное регулирование экономики - это комплекс мер правового,исполнительного и надзорного характера, направленных на влияние

компетентных государственных органов на поведение экономических агентов

с целью обеспечения эффективного функционирования рыночной экономики.

Основная цель - обеспечение макроэкономической и социальной стабильности.

Основные характеристики макроэкономической стабильности:

а) проблема распределения доходов;

b) экономический рост;

c) полная занятость;

g) стабильность внутренних цен (инфляция);

(d) стабильность обменного курса;

j) сильный платежный баланс;

(h) Дефицит государственного бюджета не должен превышать 3% ВВП и т. д.

Финансовые методы государственного регулирования экономики:

1. Методы, не требующие финансовых средств.

2. Методы, требующие финансовых ресурсов.

19. Таким образом, общие характеристики, присущие вышеупомянутым налогам, служат для раскрытия их экономической природы.

Налоговая категория имеет общее сходство с другимиэкономическими

категориями:

финансы,

кредит,

страхование, инвестиции, то есть все они представляют

собой денежные отношения. Однако есть определенные

характеристики налогов, упомянутые выше, которые

служат для отличия налогов от других экономических

категорий.

19

20. 4. Функции и принципы налогов.

Сущность налогов состоит в том, какие функции онивыполняют. Каждая экономическая категория имеет свою

функцию. Налог также имеет функции, которые он

выполняет сам как самостоятельная категория, эти

функции

отражают

категории.

Говоря

понимать

множество

о

текущую

природу

налоговой

функции,

обычно

необходимо

возвратных,

повторяющихся

постоянных движений в жизни категории.

20

21. Принципы налогового законодательства

Прозрачность налоговогозаконодательства

Обязательство налогообложение

Точность налогообложения

Справедливость налогообложения

Принциплар

Презумпция прав

налогоплательщика

Единство налоговой системы

22. Основные принципы налогообложения и их значение.

Принцип обязательного налогообложения предусматривает, что каждое лицо должно платитьналоги и другие обязательные платежи, установленные Кодексом, независимо от того, является ли

он юридическим или физическим лицом (статья 6).

Принцип точности налогообложения предусматривает, что налоги и другие обязательные

платежи должны быть ясными, а налоговое законодательство должно быть ясным, чтобы каждый

налогоплательщик точно знал, какие налоги и другие обязательные платежи, когда, сколько и в

каком порядке платить (статья 7).

Принцип справедливости налогообложения заключается в том, что налогообложение носит общий характер,

что определение льгот по налогам и другим обязательным платежам должно соответствовать принципам

социальной справедливости, что налоги и другие обязательные платежи не могут быть дискриминационными и

основываться на социальных, расовых, национальных, религиозных и других аналогичных критериях. определяет,

что он не может применяться без (статья 8).

Принцип единства налоговой системы одинаков для всех налогоплательщиков на всей территории

Республики Узбекистан и не допускает взимания налогов и других обязательных платежей, прямо или

косвенно ограничивающих свободное обращение товаров или денежных средств на таможенной

территории Республики. (Статья 9).

Принцип прозрачности налогового законодательства предусматривает, что нормативные правовые

акты, регулирующие налоговые вопросы, должны публиковаться в официальных изданиях. (Статья 10).

Принцип презумпции права налогоплательщика предусматривает, что все непримиримые

противоречия и неясности в налоговом законодательстве должны толковаться в пользу налогоплательщика.

(Статья 11).

23.

Функциипретворяется

налогов

в

жизнь.

показывают,

что

Следовательно,

их

сущность

функция

должна

постоянно отражать суть налога. Обстоятельства, которые

появляются сегодня и исчезают завтра, не могут быть налоговой

функцией. Категория функций представляет собой строго

повторяющуюся

реальность.

На

основе

такого

методологического подхода необходимо определить функцию

налогов.

О функциях налогов ведется много споров, но пока нет

единого мнения. Многие экономисты описывают налоги как

имеющие фискальные, управленческие, стимулирующие и

контрольные функции.

23

24.

ФункцииСолиқларнинг

функциялари

налогов

Фискальна

Солиқнинг

яфискал

функция

налогов

функцияси

Тартибга

Регулирую

солиш

щая

функцияси

функция

Функция

Рағбат

стимулиров

лантириш

ания

функцияси

Солиқнинг

Контрольн

аяназорат

функцияси

функция

Солиқни

ҳисоблаш

жараёнини

Информац

ахборот

ионная

билан

функция

таъминлаш

функцияси

24

25. Фискальная функция налога

Основная функция налогов - это фискальнаяфункция (происходит от латинского слова fiscus, что

означает казначейство), суть этой функции заключается в

том, что налоги создают финансовые ресурсы государства

и создают материальные условия для работы государства.

25

26. Функция регулирования

Второй важной функцией налогов в формировании иразвитии рыночных отношений является их регулирующая

роль в экономике, то есть государство регулирует

экономические условия производства и продажи товаров и

услуг

посредством

налогов,

тем

самым

создавая

определенную «налоговую среду» для экономической

деятельности. создает.

26

27. Функция стимуляции

Оказывает стимулирующее влияние на развитиепроизводства,

финансовых

материальных

и

трудовых

ресурсов,

ресурсов,

а

также

эффективное

использование накопленных средств, то есть развитие

производства за счет снижения налоговой нагрузки,

укрепления финансового положения и стимулирования

инвестиционной активности.

27

28. Контрольная функция

Она заключается в достаточно сложном процессе,таком как проверка расчетов по налоговым показателям,

предоставленным

налогоплательщиком,

объектом

налогообложения, налогооблагаемой базой, налоговыми

льготами. Налоговый учет позволяет налоговым органам

более

эффективно

контролировать

исполнение

налогоплательщиками своих налоговых обязательств с

помощью установленных форм налогового учета.

28

29. Функция предоставления информации о процессе исчисления налогов

Через эту функцию очень важно информировать обобъеме расходов и о том, как конкретно расходуются

налоги на выполнение социально-экономических функций

государства. Это делается для того, чтобы падение налогов

в бюджет было полным, своевременным и легким.

29