finance

financeSimilar presentations:

отчетность")

учет. Курс лекций")

Особенности ведения бухгалтерского учета. Формирование финансовой отчетности

1.

Особенности ведениябухгалтерского учета.

Формирование

финансовой отчетности

2.

Что такое «Бухгалтерскийучет?

Это упорядоченная система, в

которой собрана вся информация

об организации в денежном

выражении. Т.е. информация об

имуществе, обязательствах

организаций и их движении.

3.

Бухгалтерский учет - формированиедокументированной систематизированной

информации об объектах, предусмотренных

Федеральным законом, в соответствии с

требованиями, установленными настоящим

Федеральным законом, и составление на его основе

бухгалтерской (финансовой) отчетности (от

6.11.2011 №402).

4.

Объектами бухгалтерского учетаявляются имущество организаций (основные

средства),

их обязательства (передача определённого имущества,

выполнение работы, оказание услуг, уплата денег)

и хозяйственные операции, осуществляемые

организациями в процессе их деятельности (продажа

товаров если это торговля, производство товаров или услуг).

5.

Кто ведет бух.учет?Бухгалтерский учёт в соответствии с законом о

бухгалтерском учёте может вестись: главным

бухгалтером, принятым на предприятие по

трудовому договору, генеральным директором

при отсутствии бухгалтера, бухгалтером, не

являющимся главным, либо сторонней

организацией (бухгалтерское сопровождение).

6.

А ответственность на ком, как думаете?Ответственность за организацию бухгалтерского учета

и соблюдение законодательства при выполнении

хозяйственных операций закон 129-ФЗ (ст.6) возлагает на

руководителя.

В свою очередь главный бухгалтер за что несет

ответственность?

несет ответственность за формирование учетной

политики, ведение бухгалтерского учета, своевременное

представление полной и достоверной бухгалтерской

отчетности, а также обеспечивает соответствие

осуществляемых хозяйственных операций законодательству,

контроль за движением имущества и выполнением

обязательств

7.

ЗАПИШЕМ:За соблюдение законодательства при

осуществлении деятельности несут

ответственность и руководитель и

главный бухгалтер, но основная

ответственность лежит на

руководителе (поскольку главный

бухгалтер ему подчиняется).

8.

УЧЕТ ВЕДЕТСЯ ЕЖЕДНЕВНОУчет- регистрация фактов и

событий, а оценка этих фактов,

подразумевает их количественное

и качественное измерение

9.

Учетные измерителинатуральные

трудовые

денежные

Килограммы

, метры,

штуки,

литры, и др.

Минуты,

часы, дни,

месяцы,

человекочасы и др.

Рубли,

иностранная

валюта

10.

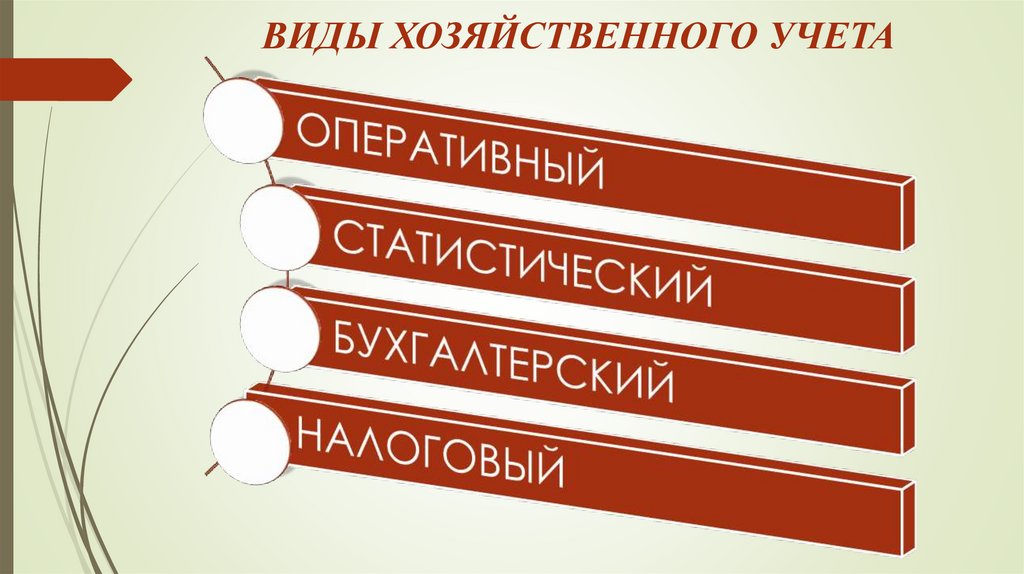

ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА11.

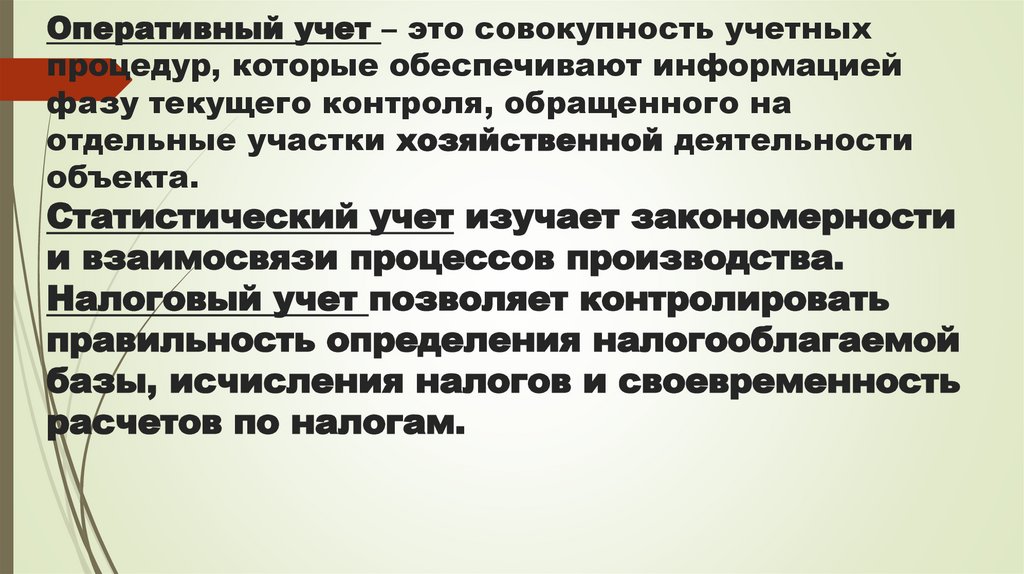

Оперативный учет – это совокупность учетныхпроцедур, которые обеспечивают информацией

фазу текущего контроля, обращенного на

отдельные участки хозяйственной деятельности

объекта.

Статистический учет изучает закономерности

и взаимосвязи процессов производства.

Налоговый учет позволяет контролировать

правильность определения налогооблагаемой

базы, исчисления налогов и своевременность

расчетов по налогам.

12.

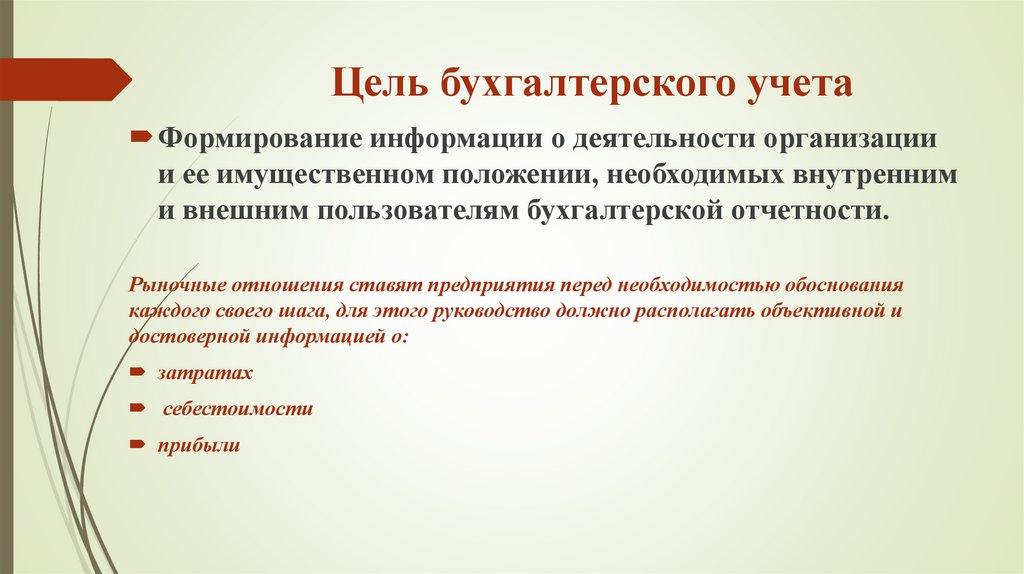

Цель бухгалтерского учетаФормирование информации о деятельности организации

и ее имущественном положении, необходимых внутренним

и внешним пользователям бухгалтерской отчетности.

Рыночные отношения ставят предприятия перед необходимостью обоснования

каждого своего шага, для этого руководство должно располагать объективной и

достоверной информацией о:

затратах

себестоимости

прибыли

13.

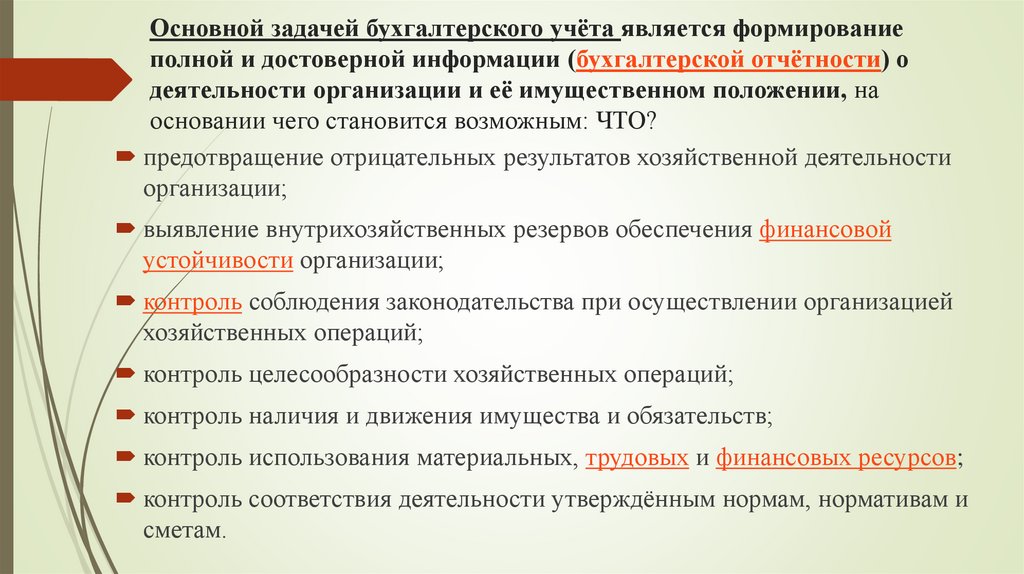

Основной задачей бухгалтерского учёта является формированиеполной и достоверной информации (бухгалтерской отчётности) о

деятельности организации и её имущественном положении, на

основании чего становится возможным: ЧТО?

предотвращение отрицательных результатов хозяйственной деятельности

организации;

выявление внутрихозяйственных резервов обеспечения финансовой

устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией

хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и

сметам.

14.

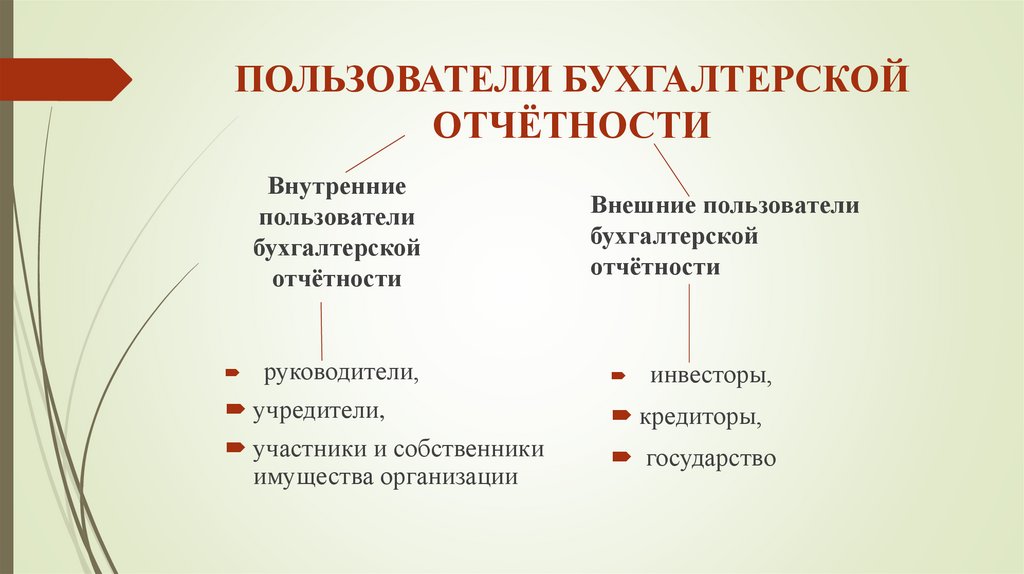

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙОТЧЁТНОСТИ

Внутренние

пользователи

бухгалтерской

отчётности

Внешние пользователи

бухгалтерской

отчётности

руководители,

учредители,

участники и собственники

имущества организации

государство

инвесторы,

кредиторы,

15.

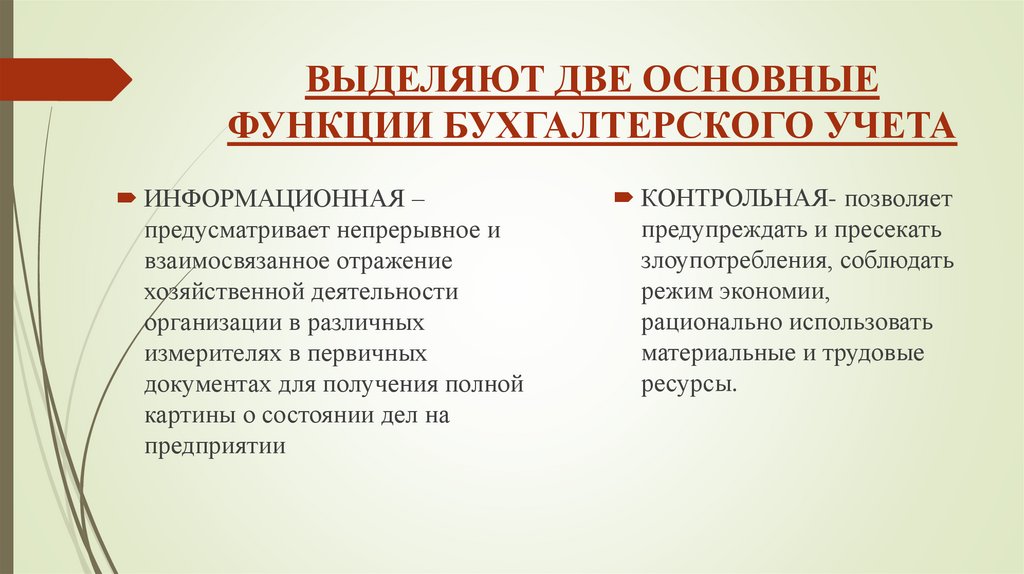

ВЫДЕЛЯЮТ ДВЕ ОСНОВНЫЕФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

ИНФОРМАЦИОННАЯ –

предусматривает непрерывное и

взаимосвязанное отражение

хозяйственной деятельности

организации в различных

измерителях в первичных

документах для получения полной

картины о состоянии дел на

предприятии

КОНТРОЛЬНАЯ- позволяет

предупреждать и пресекать

злоупотребления, соблюдать

режим экономии,

рационально использовать

материальные и трудовые

ресурсы.

16.

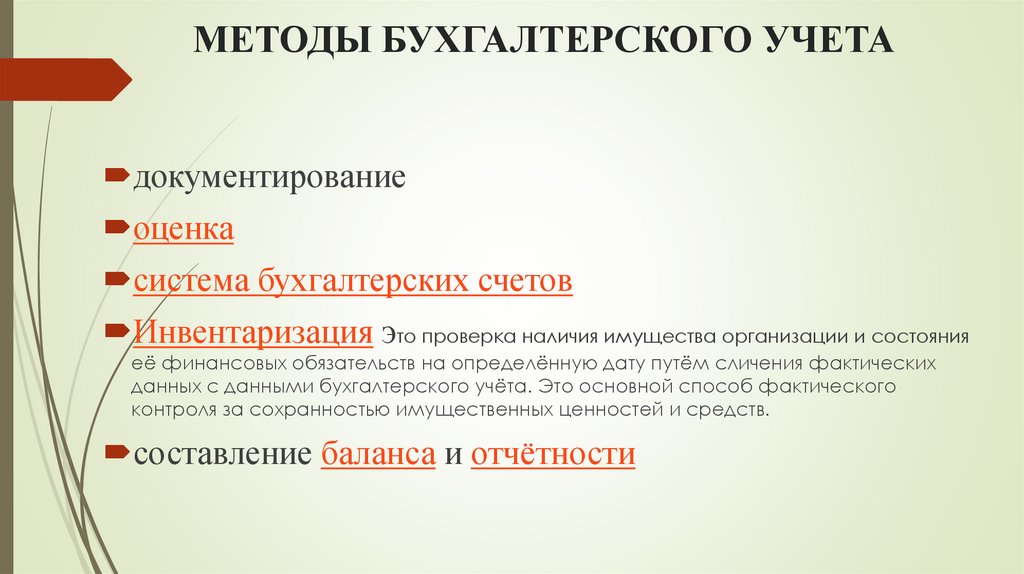

МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТАдокументирование

оценка

система бухгалтерских счетов

Инвентаризация это проверка наличия имущества организации и состояния

её финансовых обязательств на определённую дату путём сличения фактических

данных с данными бухгалтерского учёта. Это основной способ фактического

контроля за сохранностью имущественных ценностей и средств.

составление баланса и отчётности

17.

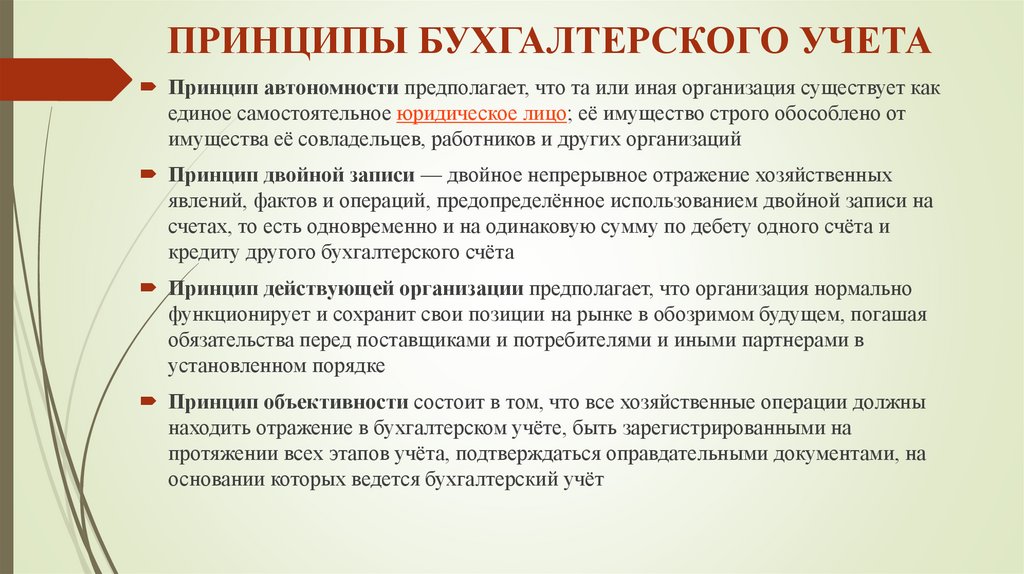

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТАПринцип автономности предполагает, что та или иная организация существует как

единое самостоятельное юридическое лицо; её имущество строго обособлено от

имущества её совладельцев, работников и других организаций

Принцип двойной записи — двойное непрерывное отражение хозяйственных

явлений, фактов и операций, предопределённое использованием двойной записи на

счетах, то есть одновременно и на одинаковую сумму по дебету одного счёта и

кредиту другого бухгалтерского счёта

Принцип действующей организации предполагает, что организация нормально

функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая

обязательства перед поставщиками и потребителями и иными партнерами в

установленном порядке

Принцип объективности состоит в том, что все хозяйственные операции должны

находить отражение в бухгалтерском учёте, быть зарегистрированными на

протяжении всех этапов учёта, подтверждаться оправдательными документами, на

основании которых ведется бухгалтерский учёт

18.

Принцип периодичности нацелен на регулярное, периодическиповторяющееся балансовое обобщение — составление баланса и

отчётности за год, полугодие, квартал, месяц

Принцип конфиденциальности. Содержание внутренней учётной

информации — коммерческая тайна организации, за разглашение и

нанесение ущерба её интересам предусмотрена установленная

законодательством ответственность.

Принцип денежного измерения, то есть количественное измерение и

исчисление фактов хозяйственной деятельности и производственных

процессов; в качестве единицы измерения выступает валюта страны.

Принцип преемственности предполагает разумную приверженность

национальным традициям, достижениям отечественной науки и

практики.

19.

Формирование финансовой отчетностиБухгалтерская (финансовая) отчетность должна включать

показатели деятельности всех подразделений экономического

субъекта, включая его филиалы и представительства, независимо

от их места нахождения.

Есть специальные формы, утвержденные законодательством, по

которым все предприятия и организации отчитываются

20.

21.

Контрольные вопросы:1. Дайте определение бухгалтерскому учету.

2. Перечислите объекты бух. учета,

охарактеризуйте кратко каждый.

3. Какого цель бух. учета?

4. Назовите функции бух. учета,

охарактеризуйте кратко каждую.

5. Перечислите методы бух. учета.