finance

financeSimilar presentations:

Как платить налог с продажи имущества в банкротстве?

1.

НОВОСТИ2.

КАК ПЛАТИТЬ НАЛОГ СПРОДАЖИ ИМУЩЕСТВА

В БАНКРОТСТВЕ?

3.

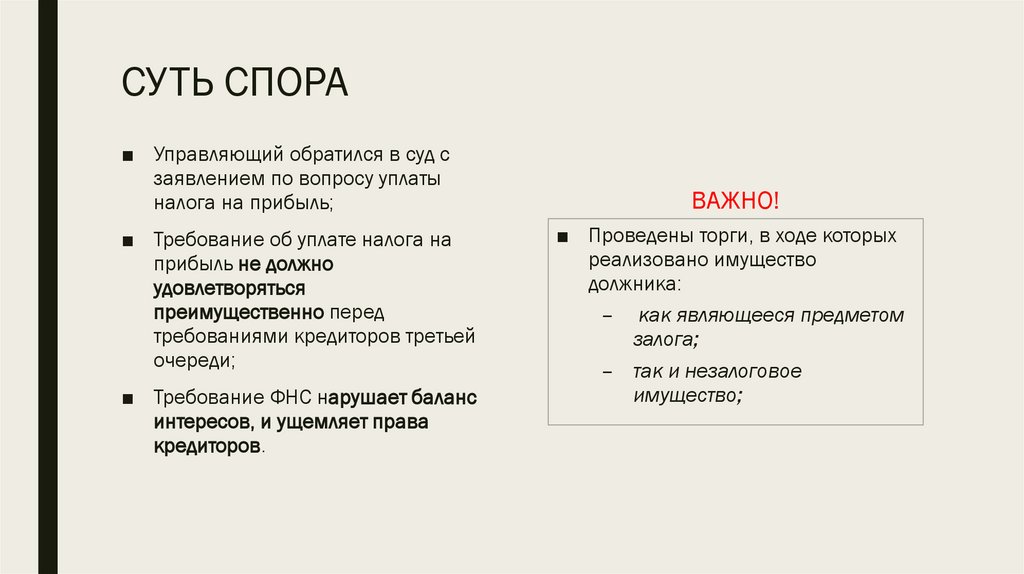

СУТЬ СПОРА■ Управляющий обратился в суд с

заявлением по вопросу уплаты

налога на прибыль;

■ Требование об уплате налога на

прибыль не должно

удовлетворяться

преимущественно перед

требованиями кредиторов третьей

очереди;

■ Требование ФНС нарушает баланс

интересов, и ущемляет права

кредиторов.

ВАЖНО!

■ Проведены торги, в ходе которых

реализовано имущество

должника:

– как являющееся предметом

залога;

– так и незалоговое

имущество;

4.

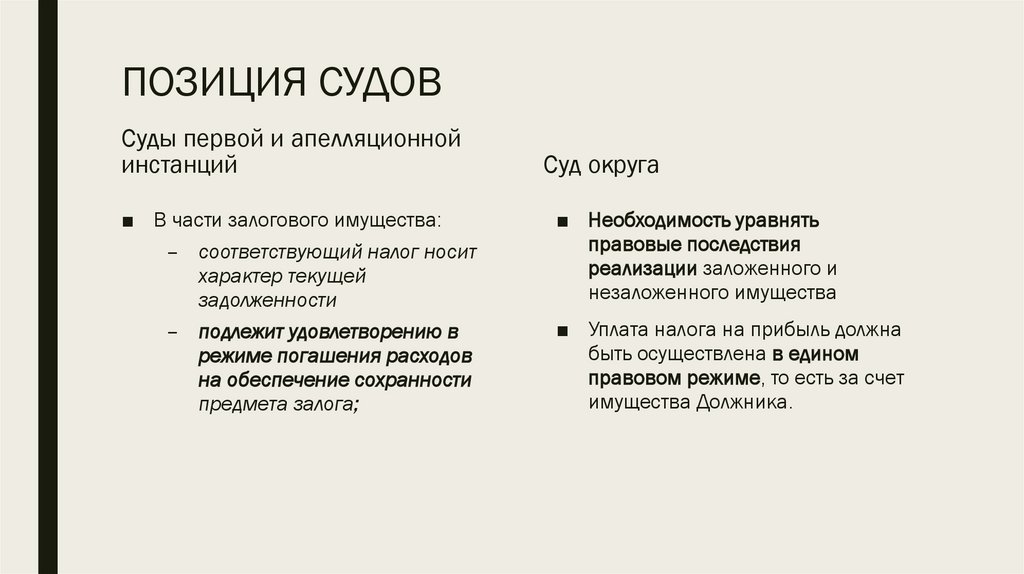

ПОЗИЦИЯ СУДОВСуды первой и апелляционной

инстанций

■ В части залогового имущества:

– соответствующий налог носит

характер текущей

задолженности

– подлежит удовлетворению в

режиме погашения расходов

на обеспечение сохранности

предмета залога;

Суд округа

■ Необходимость уравнять

правовые последствия

реализации заложенного и

незаложенного имущества

■ Уплата налога на прибыль должна

быть осуществлена в едином

правовом режиме, то есть за счет

имущества Должника.

5.

ПОЗИЦИЯ ВС РФ■ ВС РФ воспользовался своим правом обратиться за

разъяснениями, и направила запрос в Конституционный

суд.

6.

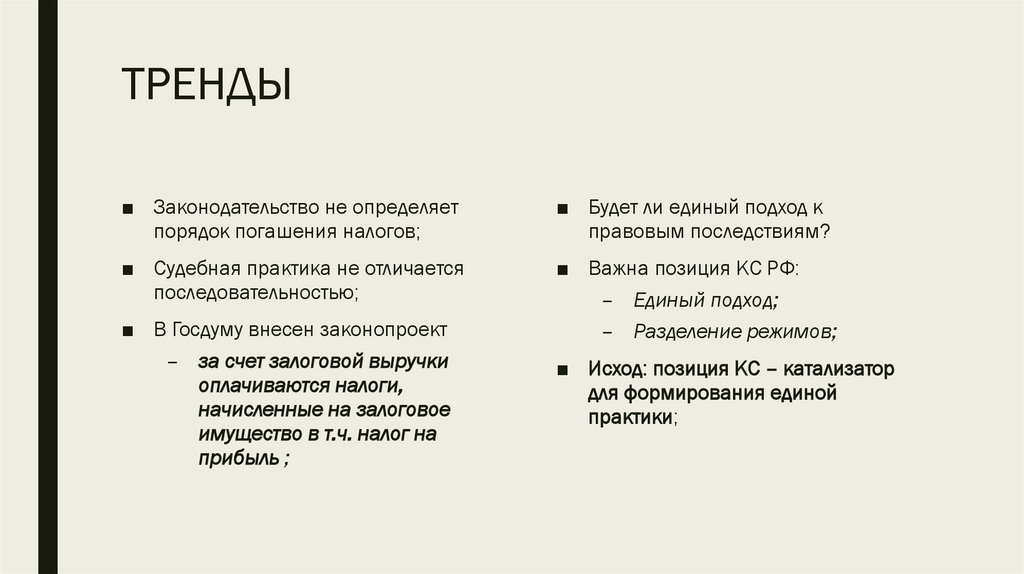

ТРЕНДЫ■ Законодательство не определяет

порядок погашения налогов;

■ Будет ли единый подход к

правовым последствиям?

■ Судебная практика не отличается

последовательностью;

■ Важна позиция КС РФ:

– Единый подход;

– Разделение режимов;

■ В Госдуму внесен законопроект

– за счет залоговой выручки

оплачиваются налоги,

начисленные на залоговое

имущество в т.ч. налог на

прибыль ;

■ Исход: позиция КС – катализатор

для формирования единой

практики;

7.

СОБСТВЕННИЦУ АО «НАЗ»ПРОСЯТ ПРИВЛЕЧЬ К

ОТВЕТСТВЕННОСТИ ПО ДОЛГАМ

«ВОЛГИ-КАПИТАЛ»

8.

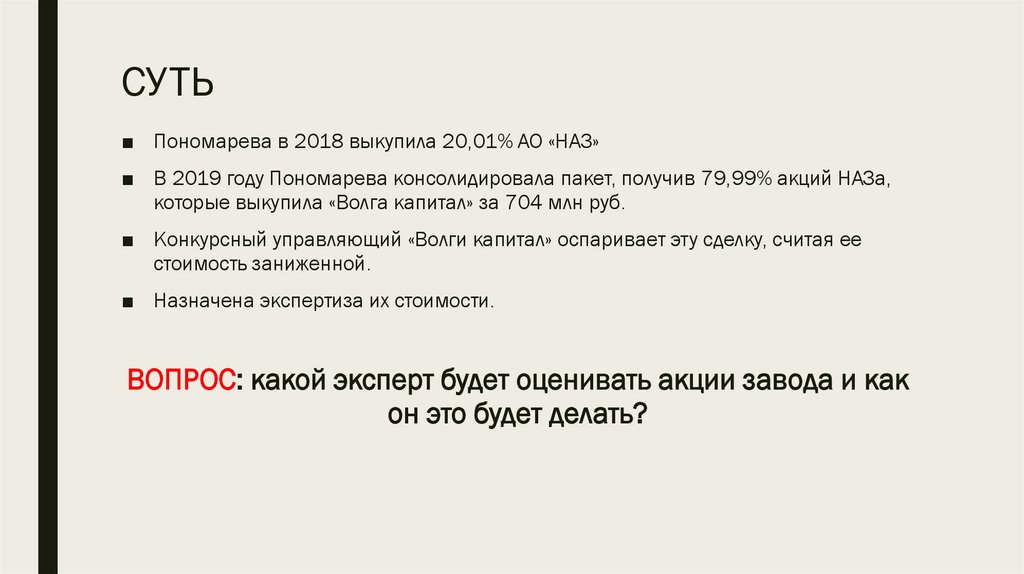

СУТЬ■ Пономарева в 2018 выкупила 20,01% АО «НАЗ»

■ В 2019 году Пономарева консолидировала пакет, получив 79,99% акций НАЗа,

которые выкупила «Волга капитал» за 704 млн руб.

■ Конкурсный управляющий «Волги капитал» оспаривает эту сделку, считая ее

стоимость заниженной.

■ Назначена экспертиза их стоимости.

ВОПРОС: какой эксперт будет оценивать акции завода и как

он это будет делать?

9.

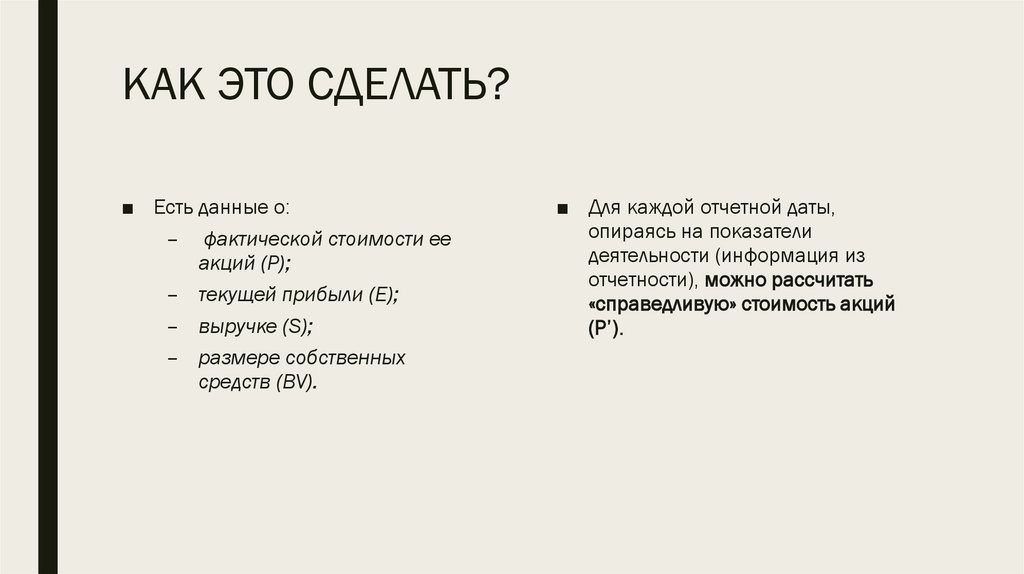

КАК ЭТО СДЕЛАТЬ?■ Есть данные о:

– фактической стоимости ее

акций (Р);

– текущей прибыли (Е);

– выручке (S);

– размере собственных

средств (BV).

■ Для каждой отчетной даты,

опираясь на показатели

деятельности (информация из

отчетности), можно рассчитать

«справедливую» стоимость акций

(Р’).

10.

СПРАВЕДЛИВАЯ СТОИМОСТЬ■ Для каждой отчетной даты определяют коэффициенты Р/Е, P/S, P/BV;

■ Для каждого показателя получается «справедливая» расчетная стоимость:

– стоимость, рассчитанную на основе прибыльности (РЕ);

– выручки (PS);

– размера собственных средств (PBV);

■ Сопоставляя разницу между этими показателями и фактическими, выясняют

влияние, которое каждый из этих показателей оказывает на приближение

фактической рыночной стоимости к расчетной.