law

lawSimilar presentations:

")

")

Проблемы преодоления противодействия расследованию преступлений, связанных с экономической деятельностью. Тема 9

1.

Проблемы преодоленияпротиводействия

расследованию

преступлений, связанных с

экономической

деятельностью

Тема 9.

2.

План лекции:Вопрос 1. Преступления в сфере экономической

деятельности и социальные предпосылки

противодействия их расследованию.

Вопрос 2. Способы противодействия расследованию

преступлений в сфере экономической деятельности.

Вопрос 3. Особенности выявления и преодоления

противодействия расследованию преступлений в

сфере экономической деятельности.

3.

Вопрос 1.Преступления в сфере

экономической деятельности

и социальные предпосылки

противодействия их

расследованию.

4.

Общие признаки экономическихпреступлений. Все они совершаются:

В сфере экономической деятельности, регламентируемой правовыми нормами

и оформляемой соответствующими учетно-отчетными документами;

Как правило умышленно, в корыстных целях, путем нарушения или не соблюдения

предписаний, правил, инструкций;

Субъектами предпринимательской деятельности, а так же иными лицами, в том

числе должностными лицами государственных органов;

Под прикрытием законной предпринимательской деятельности, в процессе

выполнения определенных производственных операций;

Оставляя материальные и идеальные следы, которые находят отражение в порядке

ведения бухгалтерского учета и осуществления текущего документооборота;

В связи с деятельностью контрагентов (других предприятий, организаций, фирм),

что может быть отражено в их документах и памяти работающих там лиц;

В условиях, которые в определенной мере находятся под ведомственным и

государственным контролем, предполагающем периодическое проведение

проверок, результаты которых документально оформляются, включая выявленные

следы преступления.

5.

Особенность противодействия расследованию экономическихпреступлений предопределяется их маскировкой — путем

сочетания с законной экономической деятельностью и

практически не ограниченными материальными возможностями

преступников. Последнее обстоятельство позволяет вовлекать в

сферу экономической преступной деятельности бывших (а подчас

и действующих) сотрудников правоохранительных органов,

«брать» на содержание адвокатов, устанавливать и поддерживать

коррумпированные связи с нужными людьми в органах власти.

6.

Преступления в сфере экономическойдеятельности, как правило, совершаются

организованными группами и

представляют собой систему

взаимосвязанных, длящихся во времени

действий, преследующих общую цель —

систематическое получение

криминального дохода.

7.

Экономическая преступность органически связана с действиями, направленными напротиводействие деятельности правоохранительных органов по выявлению соответствующих

преступлений и их расследованию.

Совершение преступных действий и противодействие их расследованию:

1) в процессе профессиональной деятельности, в сфере бизнеса и предпринимательства;

2) под прикрытием и в рамках экономической деятельности, длящейся во времени, скрытной, корыстной;

3) с использованием криминальных методов присвоения экономических благ (паразитирование на

несовершенстве хозяйственно-правовых условий деятельности, воспроизводимых официальной рыночной

экономической средой);

4) лицами, имеющими высокий социальный статус и соответствующий кредит доверия к ним со стороны

общества;

5) в отношении объектов экономической деятельности;

6) путем совершения действий, чаще всего не носящих насильственный характер, хотя обеспечение

безопасности преступного бизнеса и его организаторов не исключает и такие действия;

7) при безразличном, индифферентном отношении общества к таким действиям

8.

Вопрос 2.Способы противодействия

расследованию

преступлений в сфере

экономической

деятельности.

9.

Противодействие расследованиюорганизованной преступной деятельности

представляет собой умышленные

противоправные действия (бездействие),

основанные на системе ситуативно

устанавливаемых криминализированных связей

лиц и направленных на воспрепятствование

раскрытию и расследованию преступлений, а в

конечном итоге — совершению правосудия.

10.

Признаки противодействия расследованию организованной преступнойдеятельности, характерные для преступности в сфере экономической

деятельности:

а) противодействие расследованию проявляется как элемент организованной преступной деятельности;

б) основная цель противодействия расследованию заключается в обеспечении безопасности преступного

бизнеса, его организаторов и руководителей;

в) характеристика противодействия расследованию представляет определенную совокупность данных

криминалистических характеристик совершаемых в этих целях преступлений различных видов и данных,

характеризующих иные правонарушения;

г) механизм противодействия расследованию характеризуется совершением уголовно-правовых,

административно-правовых и дисциплинарных правонарушений в целях воздействия на источники и

носители ориентирующей и доказательственной информации;

д) способ противодействия расследованию включает, как и способ преступления, три основных элемента:

подготовку, совершение, сокрытие;

е) противоправное воздействие на источники и носители розыскной и доказательственной информации

характеризуется использованием преимущественно психологических методов и средств (уговоры, шантаж,

подкуп и т.д.), но не исключается применение методов и средств физического воздействия, вплоть до

убийств.

11.

Наиболее активную и действенную роль в организациипротиводействия расследованию преступлений в сфере

экономики исполняют руководители предприятий, учреждений

и фирм, на базе которых осуществлялась незаконная

экономическая деятельность. Зачастую они же являются

подозреваемыми в организации такой деятельности.

При этом они предпочитают действовать тайно, «закулисно»,

используя коррумпированные связи, а официально

представительствовать в правоохранительных органах поручают

своим адвокатам.

12.

Воздействие на иные источники и носители ориентирующей идоказательственной информации, в том числе материально

отображаемой.

Нередко сами подозреваемые уничтожают или фальсифицируют результаты финансовохозяйственной деятельности;

создаются «фирмы-однодневки» для уклонения от уплаты налогов и «отмывания» или

легализации преступных доходов;

осуществляются публичные акции по дискредитации следователя и других лиц,

ответственных за принятие процессуальных решений;

таких лиц шантажируют, высказывают в их адрес угрозы физической расправы, применяют

насилие;

заявляют ложные доносы;

уничтожают или повреждают имущество, принадлежащие несговорчивым должностным и

иным лицам

и, наконец, прибегают к физическому воздействию на таких лиц (похищение, убийство).

13.

Организаторы и соучастники нередко разрабатываютспециальные программы действий персонала организаций

(фирмы, учреждения) в проблемных ситуациях.

При этом предусматриваются меры :

по воспрепятствованию проверочным действиям, уничтожению материальных носителей

доказательственной информации;

исключающие возможность предоставления необходимой финансово-бухгалтерской документации;

предполагающие дачу ложных показаний или отказ от дачи показаний,

выезд подозреваемого за пределы России;

дискредитацию следователя и других субъектов расследования преступления (телевизионные

передачи, публичные выступления, заказные публикации в прессе и т.п.);

обусловливаются случаи и порядок оповещения руководителя, вызова адвоката;

блокировки «режимных» помещений, организации «скандалов» с сотрудниками правоохранительных

органов и т.п.

14.

В целях затягивания сроков расследования:заявляются многочисленные и необоснованные

ходатайства и жалобы на действия следователя или

оперативного работника;

инициируются многоразовые замены адвокатов на

различных этапах расследования;

фабрикуются ложные доносы, ложные алиби,

подбираются и инструктируются лжесвидетели.

15.

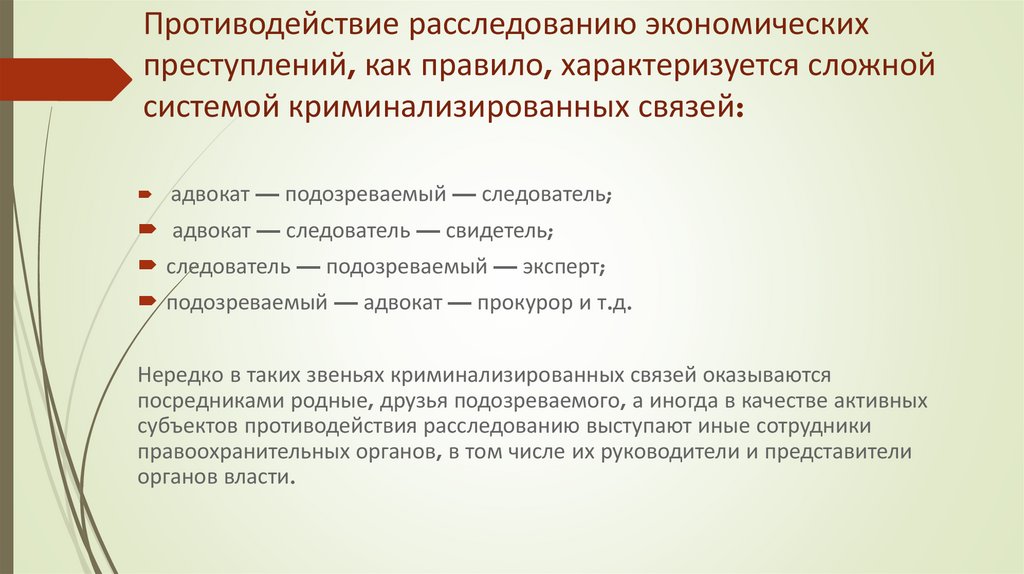

Противодействие расследованию экономическихпреступлений, как правило, характеризуется сложной

системой криминализированных связей:

адвокат — подозреваемый — следователь;

адвокат — следователь — свидетель;

следователь — подозреваемый — эксперт;

подозреваемый — адвокат — прокурор и т.д.

Нередко в таких звеньях криминализированных связей оказываются

посредниками родные, друзья подозреваемого, а иногда в качестве активных

субъектов противодействия расследованию выступают иные сотрудники

правоохранительных органов, в том числе их руководители и представители

органов власти.

16.

Способы противодействия расследованию экономическихпреступлений представляют собой систему заранее планируемых,

умышленных, противоправных действий, которые условно можно

разделить на две группы:

• а) способы сокрытия, уничтожения, фальсификации следов преступлений, в

частности, данных, отображаемых в учетно-отчетной документации (кража,

поджог, утрата по невыясненным обстоятельствам);

• 6) способы воспрепятствования деятельности правоохранительных органов

по расследованию преступлений, которые выражаются в отказе представить

требуемые документы, в уклонении от явки по вызову, в угрозах в адрес

следователя, умышленном затягивании сроков расследования, в симуляции

болезненного состояния в привлечении к противодействию

коррумпированных работников правоохранительных органов, прокуратуры,

суда и органов власти, а также представителей СМИ.

17.

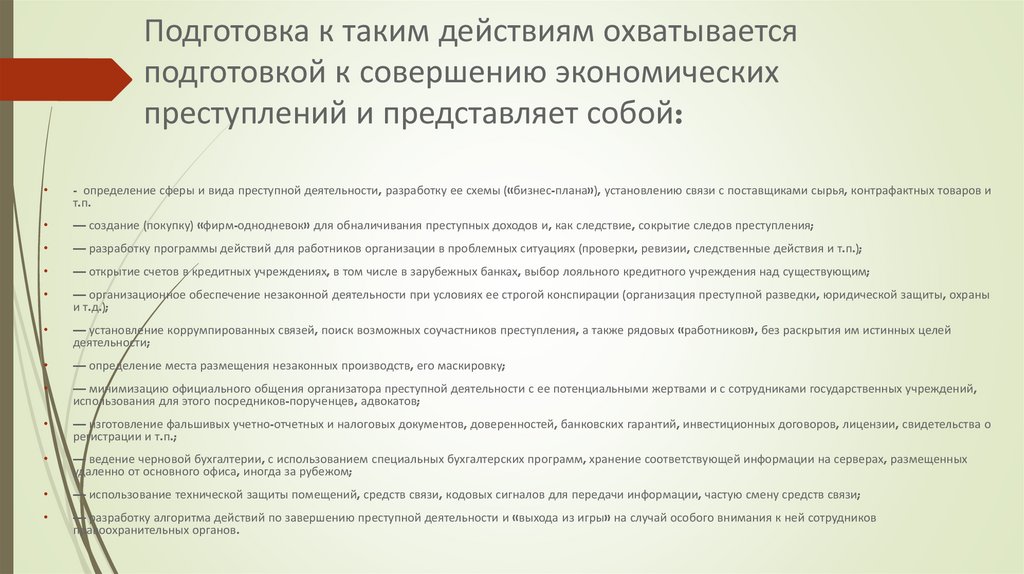

Подготовка к таким действиям охватываетсяподготовкой к совершению экономических

преступлений и представляет собой:

- определение сферы и вида преступной деятельности, разработку ее схемы («бизнес-плана»), установлению связи с поставщиками сырья, контрафактных товаров и

т.п.

— создание (покупку) «фирм-однодневок» для обналичивания преступных доходов и, как следствие, сокрытие следов преступления;

— разработку программы действий для работников организации в проблемных ситуациях (проверки, ревизии, следственные действия и т.п.);

— открытие счетов в кредитных учреждениях, в том числе в зарубежных банках, выбор лояльного кредитного учреждения над существующим;

— организационное обеспечение незаконной деятельности при условиях ее строгой конспирации (организация преступной разведки, юридической защиты, охраны

и т.д.);

— установление коррумпированных связей, поиск возможных соучастников преступления, а также рядовых «работников», без раскрытия им истинных целей

деятельности;

— определение места размещения незаконных производств, его маскировку;

— минимизацию официального общения организатора преступной деятельности с ее потенциальными жертвами и с сотрудниками государственных учреждений,

использования для этого посредников-порученцев, адвокатов;

— изготовление фальшивых учетно-отчетных и налоговых документов, доверенностей, банковских гарантий, инвестиционных договоров, лицензии, свидетельства о

регистрации и т.п.;

— ведение черновой бухгалтерии, с использованием специальных бухгалтерских программ, хранение соответствующей информации на серверах, размещенных

удаленно от основного офиса, иногда за рубежом;

— использование технической защиты помещений, средств связи, кодовых сигналов для передачи информации, частую смену средств связи;

— разработку алгоритма действий по завершению преступной деятельности и «выхода из игры» на случай особого внимания к ней сотрудников

правоохранительных органов.

18.

Вопрос 3.Особенности выявления и

преодоления

противодействия

расследованию

преступлений в сфере

экономической

деятельности.

19.

Необходимо различать нейтрализацию противодействиярасследованию как социального явления и его выявления и

преодоления при расследовании конкретных уголовных дел. Эти

категории соотносятся как общее и частное и теснейшим образом

взаимосвязаны. Как социальное явление противодействие

расследованию может быть нейтрализовано не иначе, как путем

разработки и реализации системы общегосударственных

социально-экономических, правовых, организационных и тому

подобных мер, которые в идеальном варианте следовало бы

представить прежде всего в качестве одного из важнейших

элементов уголовно-правовой политики нашего государства

20.

Типичная исходная информация содержится:• — в материалах оперативных разработок по линии МВД России;

• — материалах ревизий, проверок финансово-хозяйственной деятельности

организаций, поступающих от контролирующих органов (налоговых,

аудиторских, контрольно-ревизионных и т.п.);

• — сообщениях должностных лиц организаций и предприятий о фактах, по их

мнению, преступной деятельности в сфере экономики;

• — заявлениях граждан, потерпевших от преступлений, работников

организаций и предприятий, акционеров о фактах преступлений;

• — публикациях СМИ.

21.

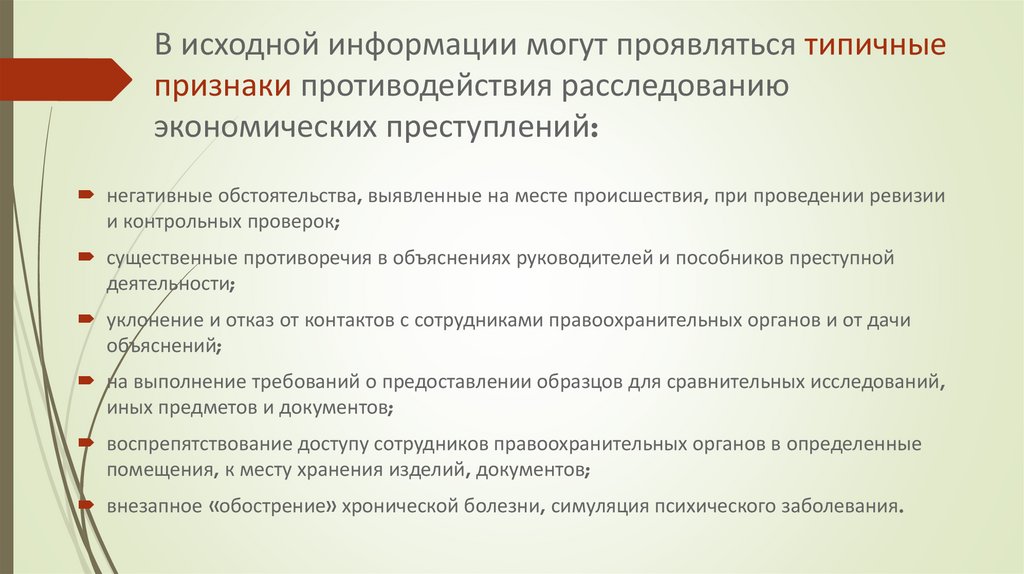

В исходной информации могут проявляться типичныепризнаки противодействия расследованию

экономических преступлений:

негативные обстоятельства, выявленные на месте происшествия, при проведении ревизии

и контрольных проверок;

существенные противоречия в объяснениях руководителей и пособников преступной

деятельности;

уклонение и отказ от контактов с сотрудниками правоохранительных органов и от дачи

объяснений;

на выполнение требований о предоставлении образцов для сравнительных исследований,

иных предметов и документов;

воспрепятствование доступу сотрудников правоохранительных органов в определенные

помещения, к месту хранения изделий, документов;

внезапное «обострение» хронической болезни, симуляция психического заболевания.

22.

Характерные признаки противодействия расследованиюэкономических преступлений отмечаются в поведении

их организаторов и руководителей:

уклонение от явки в правоохранительные органы;

заявления многочисленных и зачастую необоснованных жалоб,

ходатайств на предвзятость следствия, на необъективность

расследования;

распространение заведомо ложных клеветнических сведений с

обвинением должностных лиц в коррупции и совершении иных

преступлений,

вовлечение в действия по противодействию расследованию

представителей вышестоящих правоохранительных органов и органов

власти.