finance

financeSimilar presentations:

")

Прибыль и рентабельность

1.

Прибыль и рентабельность2.

1 Сущность, виды прибыли и источники ееобразования

• В рыночной экономике прибыль занимает

центральное место, выражая разносторонние

экономические связи в воспроизводственном

процессе и выступая в качестве цели

предпринимательской деятельности.

Стремление к увеличению прибыли

превращает ее в главную движущую силу и

основной источник экономического и

социального развития не только отдельных

организаций, но и страны в целом.

3.

• Прибыли принадлежит основное место вобщей системе стоимостных показателей и

рычагов управления экономикой. Она

является мерилом эффективности

деятельности организации, источником ее

развития, самофинансирования,

материального поощрения труда работников,

источником выплаты процентов по вкладам,

дивидендов и др. Прибыль – это основной

показатель оценки результатов деятельности

организации в условиях развития рыночных

отношений.

4.

• Прибыль в торговле рассматривается в двухаспектах: как экономическая категория и как

экономический показатель.

• Как экономическая категория прибыль

означает денежное выражение стоимости

прибавочного продукта, созданного

производительным трудом работников

отрасли, а также части прибавочного продукта,

созданного в отраслях материального

производства и передаваемого в торговлю

через систему торговых надбавок, скидок.

5.

• Как экономический показатель прибыль представляет собойразницу между доходами и расходами торговых организаций.

• Роль прибыли в современных условиях заключается в

следующем:

• прибыль - это главная цель предпринимательской деятельности и основа

для экономического развития отрасли и экономики в целом;

• прибыль и рентабельность - критерии эффективности хозяйственной

деятельности;

• прибыль - основной внутренний источник формирования финансовых

ресурсов организации и источник удовлетворения социальных

потребностей трудового коллектива;

• прибыль – основной защитный механизм от угрозы банкротства;

• прибыль – главный источник возрастания рыночной стоимости

организации (предприятия).

6.

• Прибыль позволяет удовлетворить экономические интересыгосударства, организации, работников и собственников. Объектом

экономических интересов государства служит та часть прибыли,

которую организация уплачивает в виде налога на прибыль и которую

общество использует для развития экономики страны.

• Экономические интересы организации удовлетворяются за счет

чистой прибыли. Она является основным источником

финансирования расходов, связанных с производственным и

социальным развитием.

• Экономические интересы работников связаны с материальным

стимулированием и социальными выплатами, источником которых

является также чистая прибыль организации.

• Собственники также заинтересованы в увеличении прибыли

организации, поскольку увеличиваются дивиденды, обеспечивается

рост их капитала.

7.

• Прибыль выполняет три основные функции:1. оценочная (прибыль используется для

оценки эффективности деятельности

субъектов хозяйствования);

2. распределительная (через прибыль и

рентабельность решается задача наиболее

эффективного распределения ресурсов среди

альтернативных видов деятельности);

3. стимулирующая (получение и рост прибыли

является основным стимулом развития

экономики).

8.

• Источники образования прибыли в рыночной экономикемногочисленны, они взаимосвязаны между собой и выделить

чистое их содержание достаточно сложно.

• В большинстве случаев получение прибыли – это результат

реализации товара и услуги, основанной на привлечении труда

и капитала. Кроме того, источниками образования прибыли

являются предпринимательская способность, внедрение

различных инноваций, достижение оптимальных объемов

деятельности, способность к риску, стечение благоприятных

обстоятельств. Доказано, что прибыль организации возрастает

при экономии постоянных расходов, а также прибыль растет до

тех пор, пока процентная ставка по банковским кредитам будет

ниже рентабельности вложенного капитала.

9.

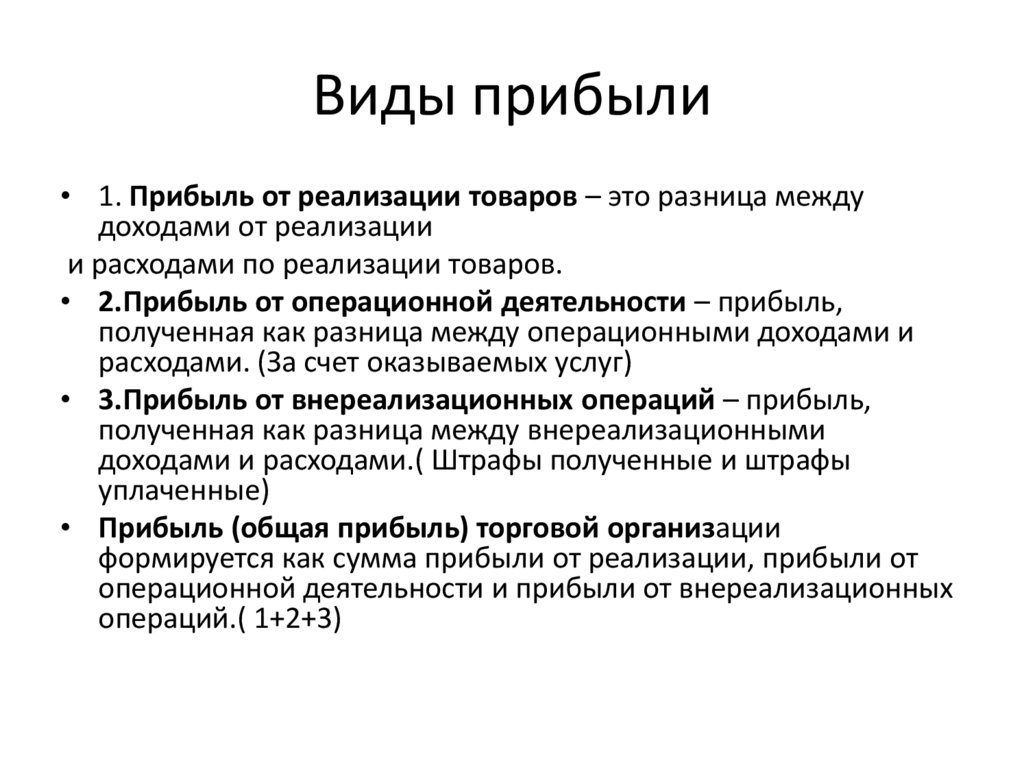

Виды прибыли• 1. Прибыль от реализации товаров – это разница между

доходами от реализации

и расходами по реализации товаров.

• 2.Прибыль от операционной деятельности – прибыль,

полученная как разница между операционными доходами и

расходами. (За счет оказываемых услуг)

• 3.Прибыль от внереализационных операций – прибыль,

полученная как разница между внереализационными

доходами и расходами.( Штрафы полученные и штрафы

уплаченные)

• Прибыль (общая прибыль) торговой организации

формируется как сумма прибыли от реализации, прибыли от

операционной деятельности и прибыли от внереализационных

операций.( 1+2+3)

10.

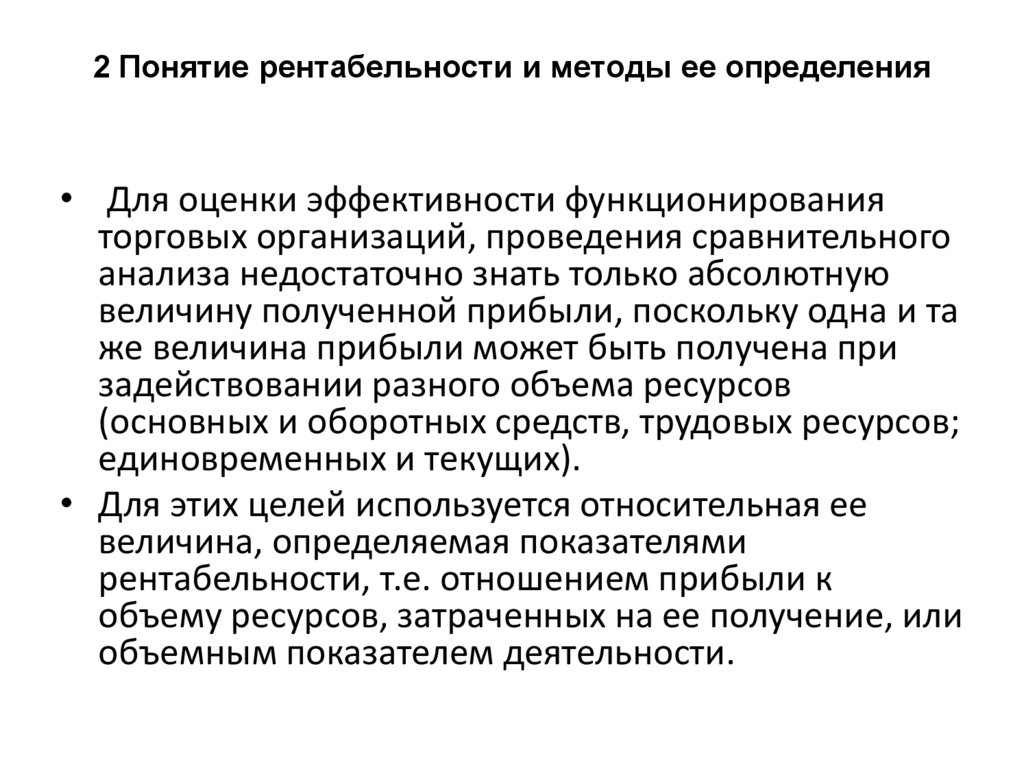

2 Понятие рентабельности и методы ее определения• Для оценки эффективности функционирования

торговых организаций, проведения сравнительного

анализа недостаточно знать только абсолютную

величину полученной прибыли, поскольку одна и та

же величина прибыли может быть получена при

задействовании разного объема ресурсов

(основных и оборотных средств, трудовых ресурсов;

единовременных и текущих).

• Для этих целей используется относительная ее

величина, определяемая показателями

рентабельности, т.е. отношением прибыли к

объему ресурсов, затраченных на ее получение, или

объемным показателем деятельности.

11.

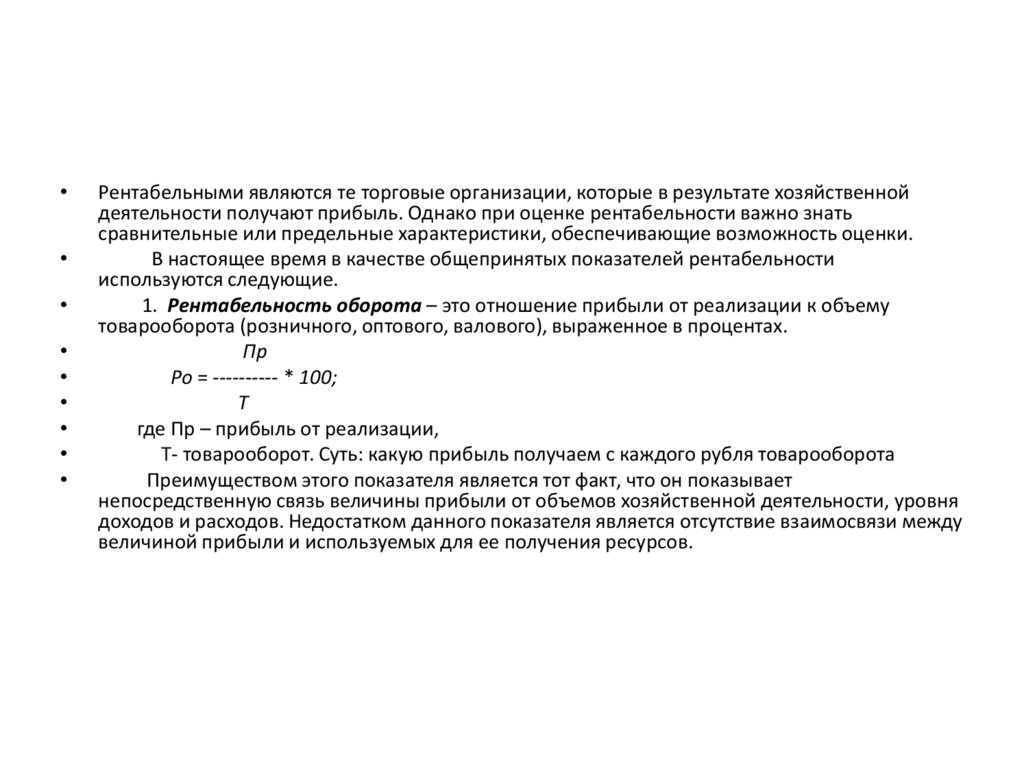

Рентабельными являются те торговые организации, которые в результате хозяйственной

деятельности получают прибыль. Однако при оценке рентабельности важно знать

сравнительные или предельные характеристики, обеспечивающие возможность оценки.

В настоящее время в качестве общепринятых показателей рентабельности

используются следующие.

1. Рентабельность оборота – это отношение прибыли от реализации к объему

товарооборота (розничного, оптового, валового), выраженное в процентах.

Пр

Ро = ---------- * 100;

Т

где Пр – прибыль от реализации,

Т- товарооборот. Суть: какую прибыль получаем с каждого рубля товарооборота

Преимуществом этого показателя является тот факт, что он показывает

непосредственную связь величины прибыли от объемов хозяйственной деятельности, уровня

доходов и расходов. Недостатком данного показателя является отсутствие взаимосвязи между

величиной прибыли и используемых для ее получения ресурсов.

12.

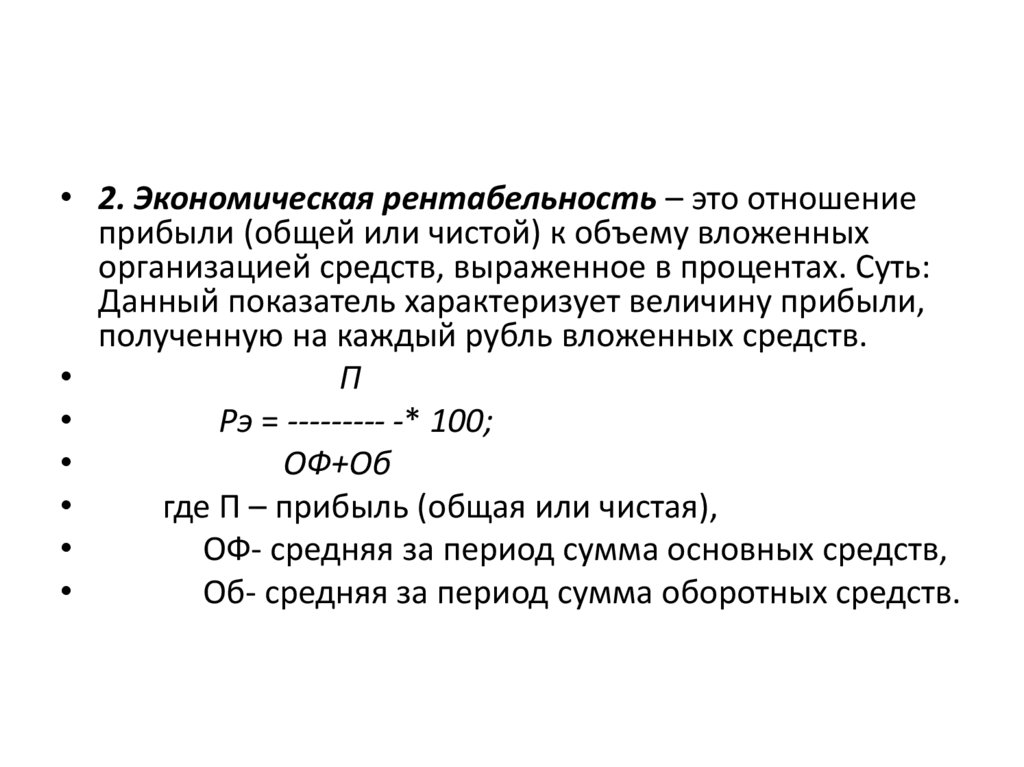

• 2. Экономическая рентабельность – это отношениеприбыли (общей или чистой) к объему вложенных

организацией средств, выраженное в процентах. Суть:

Данный показатель характеризует величину прибыли,

полученную на каждый рубль вложенных средств.

П

Рэ = --------- -* 100;

ОФ+Об

где П – прибыль (общая или чистая),

ОФ- средняя за период сумма основных средств,

Об- средняя за период сумма оборотных средств.

13.

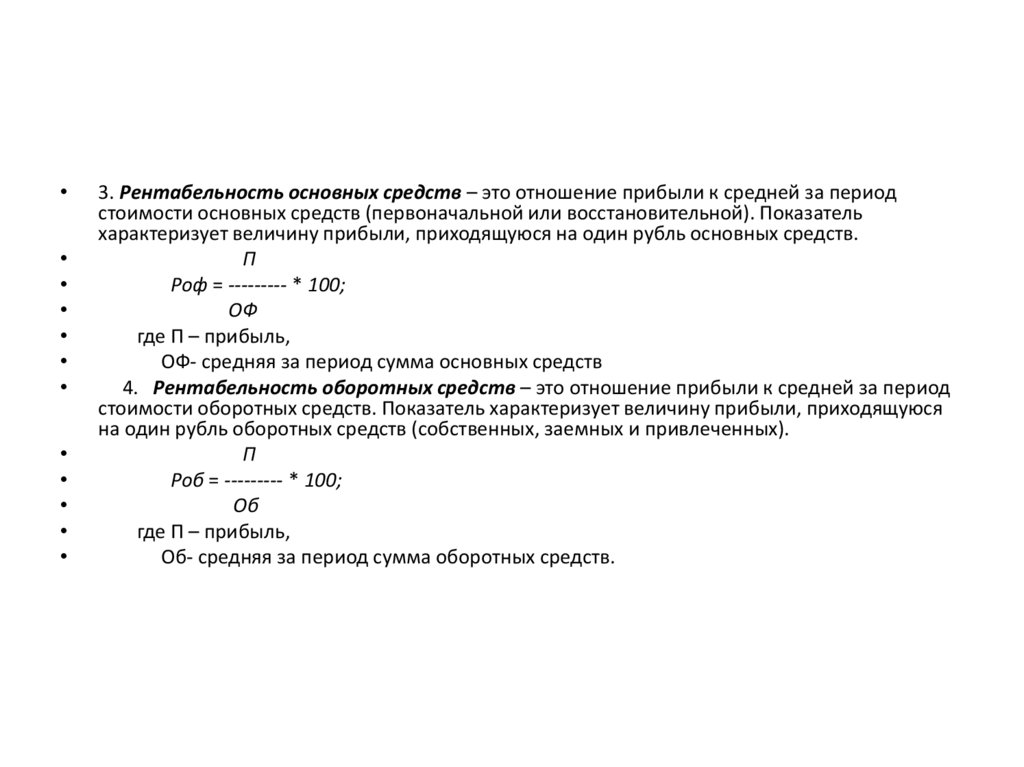

3. Рентабельность основных средств – это отношение прибыли к средней за период

стоимости основных средств (первоначальной или восстановительной). Показатель

характеризует величину прибыли, приходящуюся на один рубль основных средств.

П

Роф = --------- * 100;

ОФ

где П – прибыль,

ОФ- средняя за период сумма основных средств

4. Рентабельность оборотных средств – это отношение прибыли к средней за период

стоимости оборотных средств. Показатель характеризует величину прибыли, приходящуюся

на один рубль оборотных средств (собственных, заемных и привлеченных).

П

Роб = --------- * 100;

Об

где П – прибыль,

Об- средняя за период сумма оборотных средств.

14.

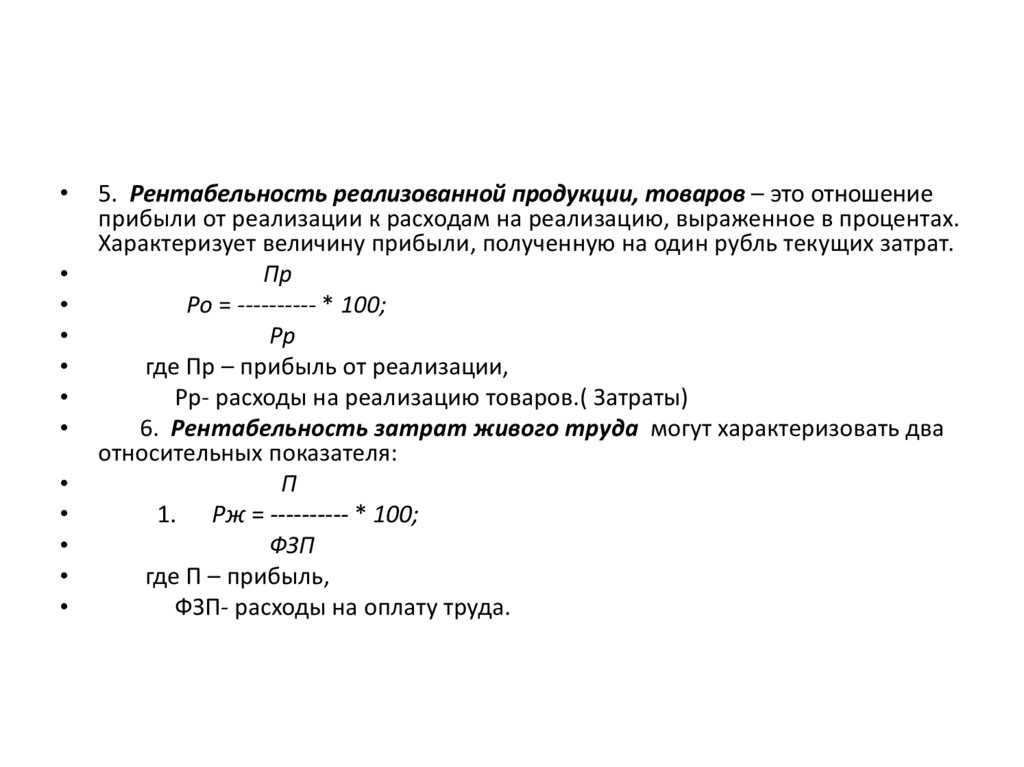

5. Рентабельность реализованной продукции, товаров – это отношение

прибыли от реализации к расходам на реализацию, выраженное в процентах.

Характеризует величину прибыли, полученную на один рубль текущих затрат.

Пр

Ро = ---------- * 100;

Рр

где Пр – прибыль от реализации,

Рр- расходы на реализацию товаров.( Затраты)

6. Рентабельность затрат живого труда могут характеризовать два

относительных показателя:

П

1. Рж = ---------- * 100;

ФЗП

где П – прибыль,

ФЗП- расходы на оплату труда.

15.

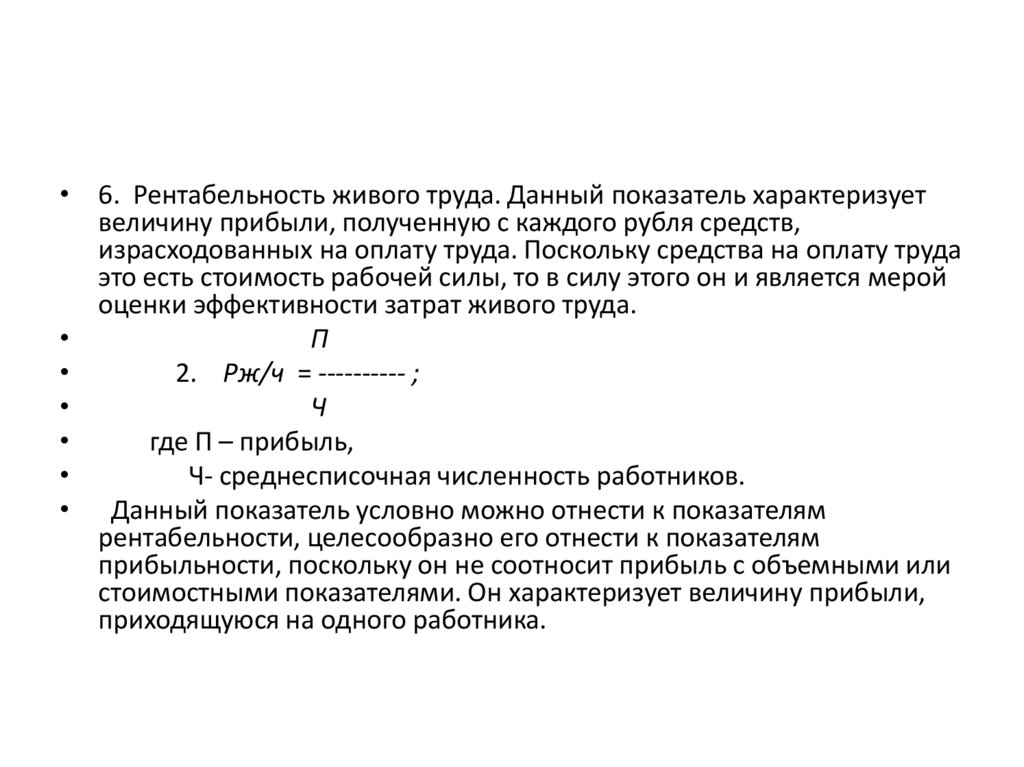

• 6. Рентабельность живого труда. Данный показатель характеризуетвеличину прибыли, полученную с каждого рубля средств,

израсходованных на оплату труда. Поскольку средства на оплату труда

это есть стоимость рабочей силы, то в силу этого он и является мерой

оценки эффективности затрат живого труда.

П

2. Рж/ч = ---------- ;

Ч

где П – прибыль,

Ч- среднесписочная численность работников.

• Данный показатель условно можно отнести к показателям

рентабельности, целесообразно его отнести к показателям

прибыльности, поскольку он не соотносит прибыль с объемными или

стоимостными показателями. Он характеризует величину прибыли,

приходящуюся на одного работника.

16.

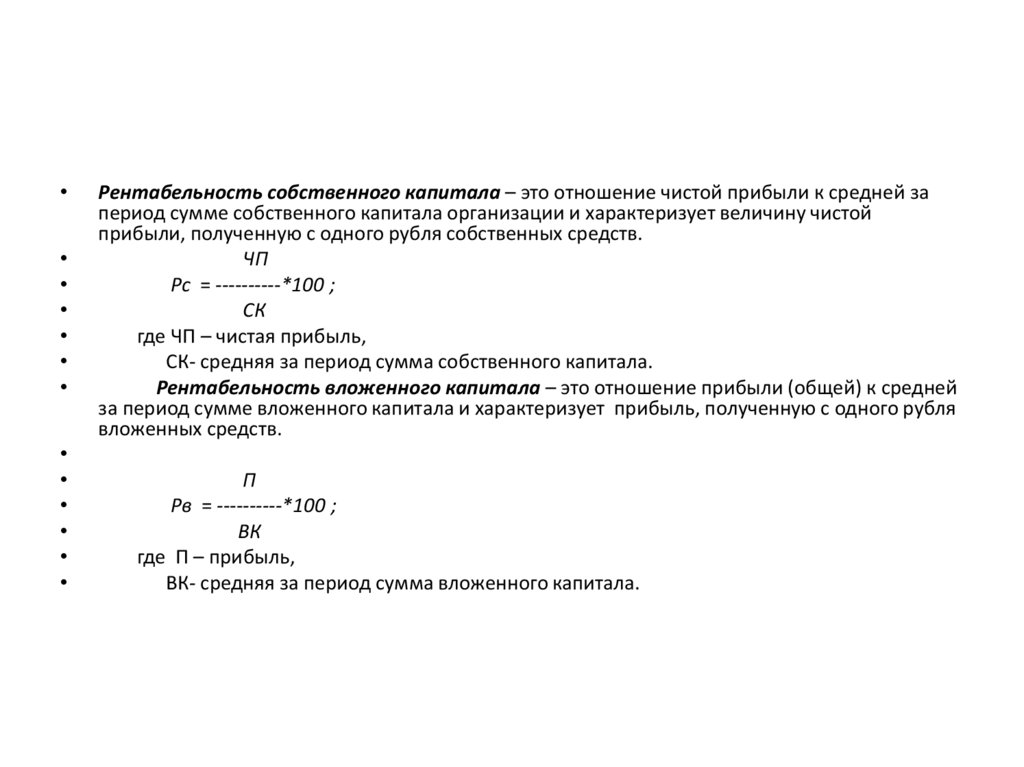

Рентабельность собственного капитала – это отношение чистой прибыли к средней за

период сумме собственного капитала организации и характеризует величину чистой

прибыли, полученную с одного рубля собственных средств.

ЧП

Рс = ----------*100 ;

СК

где ЧП – чистая прибыль,

СК- средняя за период сумма собственного капитала.

Рентабельность вложенного капитала – это отношение прибыли (общей) к средней

за период сумме вложенного капитала и характеризует прибыль, полученную с одного рубля

вложенных средств.

П

Рв = ----------*100 ;

ВК

где П – прибыль,

ВК- средняя за период сумма вложенного капитала.

17.

• Показатель рентабельности вложенного капиталаможет служить индикатором привлекательности

отрасли и организации при сравнении его с

величиной банковского процента по депозитам

сроком на пять лет как минимальной

рентабельностью на вложенный капитал. Если

величина показателя рентабельности вложенного

капитала меньше банковского процента, то это

означает, что вложение капитала в данную

организацию или отрасль невыгодно или

организация неэффективно использует имеющиеся

ресурсы.

18.

3. Методика анализа прибыли ирентабельности

• Механизм управления прибылью включает

следующие элементы:

• 1) учет и экономический анализ прибыли и

рентабельности;

• 2) экономически обоснованное прогнозирование и

планирование прибыли и других финансовых

показателей;

• 3) разработку конкретных мероприятий по достижению

целевого объема прибыли;

• 4) организацию действенного контроля за выполнением

разработанных мер и принятие соответствующих

управленческих решений в зависимости от

изменяющейся хозяйственной ситуации.

19.

Исходной информацией для анализа прибыли служит

бухгалтерская, финансовая и статистическая отчетность:

- бухгалтерский баланс,

- отчет о прибылях и убытках (приложение 2 к бухгалтерскому

балансу),

- отчет об изменении капитала (приложение 3 к бухгалтерскому

балансу),

- основные сведения о выпуске товаров и услуг по видам

экономической деятельности (1-У),

- отчет о финансовых результатах (5-ф),

- отчет о составе средств и источниках их образования (2-ф),

- отчет об использовании денежных средств (1-ф),

а также данные оперативного и управленческого учета, другие

источники учетной и не учетной информации.

20.

• В процессе анализа прибыли и рентабельностирешаются следующие задачи:

• устанавливается степень выполнения плана по общей

сумме прибыли и в разрезе ее видов, а также

структурных подразделений и отраслей деятельности;

• определяется динамика суммы прибыли и уровня

рентабельности по организации в целом и в разрезе

структурных подразделений и отраслей деятельности;

• производится расчет и оценка влияния основных

факторов на сумму прибыли и рентабельность;

• изучаются пропорции и конкретные направления

использования и распределения прибыли, и

оценивается их эффективность.

21.

• Анализ прибыли и рентабельности проводится в определеннойпоследовательности. Сначала производится оценка состояния и

динамики общей суммы прибыли и уровня рентабельности в

целом по торговой организации, затем в разрезе структурных

подразделений и видов деятельности. При этом особое

внимание следует уделять опыту работы тех структурных

подразделений, которые достигли высоких финансовых

результатов, а также предприятий, допустивших снижение

прибыли или убытки. С этой целью составляют аналитические

таблицы с использованием метода группировок (по прибыли на

одного работника, на одно место, на один квадратный метр

торговой площади и др.) Анализ прибыли и рентабельности за

год дополняют изучением ее по кварталам и месяцам, оценкой

влияния факторов на эти показатели.

22.

При анализе прибыли и рентабельности широко используются

экономико-математические, экономико-статистические и другие

методы.

Для оценки и учета влияния факторов большое распространение

получил корреляционно-регрессионный анализ.

В уравнение множественной регрессии наиболее целесообразно

включать такие факторы как:

товарооборот,

производительность и эффективность труда,

фондоотдачу,

товарооборачиваемость,

средний уровень торговых надбавок.

Возможен и другой набор факторов. Сравнение рассчитанных

показателей с фактическими позволяет выявить резервы повышения

эффективности хозяйствования.

23.

• Важным этапом анализа является оценка влиянияфакторов на прибыль и рентабельность. На прибыль и

рентабельность влияет множество факторов. Их можно

разграничить на внешние и внутренние. К внешним

факторам относятся :

• экономическая ситуация в стране,

• уровень развития экономики,

• обеспеченность продовольственными ресурсами, меры

государственного регулирования деятельности

организаций,

• инфляция,

• изменение тарифов, ставок, торговых надбавок и др.

24.

• Внутренние факторы являются объектомуправления самой организацией и

непосредственно отражаются на результатах

деятельности и коммерческой (деловой)

активности субъекта. К ним относятся:

• объем, состав, структура товарооборота,

• эффективность использования ресурсов,

• уровень расходов на реализацию товаров,

• система материального стимулирования труда

работников и др.

25.

• В процессе анализа определяется прежде всего влияниефакторов, формирующих прибыль. Это :

• объем товарооборота,

• уровень доходов и расходов на реализацию товаров,

• уровень отчислений, уплачиваемых из дохода,

• прибыль от операционной деятельности и внереализационных

операций.

• При этом первые четыре фактора определяют величину

прибыли от основной деятельности – прибыль от реализации, а

остальные два – общую величину прибыли по организации.

• На рентабельность влияют :

• структура товарооборота,

• уровень средней торговой надбавки

• и издержкоемкости реализации отдельных товаров.

26.

4. Методы прогнозирования ипланирования прибыли

К основным методам планирования прибыли в современных

условиях относятся:

метод экстраполяции,

метод прямого счета,

экономико-статистические методы,

метод целевого формирования прибыли,

нормативный метод,

расчетно-аналитический метод,

экономико-математические методы,

метод оптимизации плановых решений,

метод «CVP»,

метод прогнозирования денежного потока,

метод факторного моделирования и др.

27.

• Метод экстраполяции является наиболеепростым методом планирования. Он основан

на результатах горизонтального (трендового)

анализа динамики прибыли за ряд лет и

выявлении тенденции ее развития.

• Недостаток данного метода заключается в том,

что он не учитывает изменения факторов

внешней и внутренней среды, влияющих на

прибыль в планируемом периоде. Этот метод

может быть использован лишь на

относительно короткий прогнозный период.

28.

• Метод прямого счета является относительнопростым и достаточно надежным методом

планирования прибыли, но может быть

использован только в том случае, если

предварительно уже обоснованы планы

товарооборота, доходов и расходов организации.

При использовании этого метода плановая сумма

прибыли от реализации определяется как разность

между доходами от реализации товаров за вычетом

отчислений и расходами от реализации товаров.

Недостаток этого метода в том, что он основан на

одновариантном расчете планируемых

показателей.

29.

• Нормативный метод является одним из простых методовпланирования. В качестве норматива может быть применена норма

прибыли на вложенный капитал. Вложенный капитал определяется

как прогнозируемая сумма основных и оборотных средств.

• Метод «CVP» или метод планирования прибыли с использованием

системы «взаимосвязь расходов, товарооборота и прибыли»

позволяет определить виды прибыли при наличии той же

информации, которая используется при применении метода прямого

счета. При использовании этого метода первоначально определяется

точка безубыточности в плановом периоде, а затем сумма

маржинального дохода (сумма прибыли и постоянных расходов). Этот

метод планирования может быть использован для оперативной

корректировки плана прибыли в случае изменения условий

хозяйственной деятельности и плановых объемных показателей.

30.

• Метод целевого формирования прибыли наплановый период позволяет обеспечить

наибольшую взаимосвязь плановых показателей со

стратегией деятельности торговых организаций.

Суть этого метода заключается в определении

потребности в собственных финансовых ресурсах,

формируемых за счет чистой прибыли.

Определение прибыли на плановый период этим

методом служит базой для планирования других

показателей деятельности организации: дохода от

реализации и товарооборота

31.

• Метод прогнозирования денежногопотока широко используется в странах с

развитой рыночной экономикой. Этот

метод базируется на планировании потока

денежной наличности, т.е. поступления

денежных средств в организацию по

периодам. Прибыль определяется как

сумма прироста денежного потока за этот

период.

32.

• Метод факторного моделирования позволяет осуществитьмноговариантные расчеты прибыли на плановый период путем

последовательного применения заданных значений отдельных

факторов. С учетом степени влияния отдельных факторов

строится многофакторная регрессионная модель.

• Проверка обоснованности выбранного оптимального планапрогноза прибыли может быть осуществлена на основе

индексной модели, ориентированной на эффективное

функционирование организации:

Iп>Iт>Iрес>Iфзп,

• где Iп – индекс изменения прибыли,

Iт – индекс изменения товарооборота,

Iрес – индекс изменения суммы основных фондов и

оборотных средств,

Iфзп – индекс изменения фонда заработной платы.

33.

5. Распределение и использованиеприбыли

• Экономически обоснованное

распределение и использование прибыли

имеет важное значение не только с точки

зрения интересов торговой организации, но

и общества в целом. Для торговой

организации прибыль – основной источник

развития, для бюджета- источник

образования его доходной части.

34.

• Порядок распределения и использованияприбыли, остающейся в распоряжении

организации определяется ею

самостоятельно в учредительных

документах или иных локальных

нормативных правовых актах (в том числе

протоколах общих собраний).

35.

• За счет чистой прибыли, остающейся враспоряжении организации могут формироваться

следующие фонды:

• фонд накопления,

• фонд потребления,

• резервный фонд,

• фонд риска,

• фонд выплаты дивидендов и другие. Чистая

прибыль, направляемая в фонды, определяется в

процентах от ее общей величины или в абсолютном

выражении.

36.

• Фонд накопления создается для финансированияразвития организации: на развитие компании

• на финансирование воспроизводства основных фондов

(модернизация, новое строительство, реконструкция,

приобретение оборудования, погашение долгосрочных

ссуд и процентов по ним),

• а также на пополнение собственных оборотных средств

и др.

• Фонд накопления представляет собой источник средств

организации, аккумулирующий прибыль и другие

источники для создания нового имущества,

приобретения оборудования и оборотных средств и

свидетельствует о росте имущества фирмы.

37.

Фонд потребления направляется на следующие цели:

выплату премий и вознаграждений,

пособий, трудовых и социальных льгот,

выдачу беспроцентных ссуд,

оплату дополнительных дней отпуска,

оказание материальной помощи, приобретение

путевок,

• выплату дивидендов и др. Фонд потребления

выступает источником средств, зарезервированных для

осуществления мероприятий по социальному развитию

и материальному поощрению трудового коллектива.

38.

Резервный фонд создается, как правило, акционерными

обществами для выплаты дивидендов по привилегированным

акциям в случае недостаточности прибыли, для покрытия и

погашения кредиторской и депонентской задолженности и др.

цели.

• За счет чистой прибыли оказывается благотворительная и

спонсорская помощь, уплачиваются штрафные санкции и

любые расходы, не относящиеся на себестоимость.

• Действующий порядок распределения и использования

прибыли может не предусматривать формирования фондов.

Тогда полученная прибыль используется общей массой

согласно смете или иного документа, регламентирующего

порядок, полномочия и возможные направления

использования прибыли.