finance

financeSimilar presentations:

")

")

Краткая информация по материалам параграфа № 21 учебника под. ред. И.В. Липсица

1.

Краткая информацияПо материалам параграфа № 21 учебника под.

ред. И.В. Липсица

2.

Прибыль как качественный показательэффективности предприятия,

характеризует рациональность

использования средств производства,

финансовых, трудовых и ресурсов.

Предприятие, не получающее прибыль, в

условиях рыночной экономики истощит

ресурсы и обанкротится.

3.

Прибыль — это денежное выражение основнойчасти денежных накоплений, создаваемых

предприятиями любой формы собственности.

Как экономическая категория она

характеризует финансовый результат

предпринимательской деятельности

предприятий.

Получить прибыль предприятие может, лишь

производя товар или услуги, пользующиеся

спросом и удовлетворяющие потребности

общества. Причем существенную роль будет

играть цена этих товаров и услуг – она должна

соответствовать платежеспособности

потребителей.

4.

Прибыль отражает чистый доход предприятия ивыполняет следующие функции:

характеризует экономический эффект от

деятельности предприятия. Если предприятие

получает прибыль, это значит, что все расходы по

производству продукции покрываются доходами;

обладает стимулирующей функцией, являясь

основой для дальнейшего расширения

производства, его усовершенствования, а так же

для увеличения заработной платы работников и

выплаты дивидендов владельцам и акционерам;

является источником пополнения бюджетов

разного уровня, формируя финансовые ресурсы не

только самого предприятия, но и государства в

целом.

5.

Максимальная прибыль и ее устойчивый рост – важнейшееусловие процветания не только конкретного предприятия, но

и национальной экономики в целом. Благодаря получению

прибыли, предприятие может увеличить свои масштабы,

укрепить позиции на рынке. Как правило, этот процесс

сопровождается обновлением и усовершенствованием самого

предприятия. Это является общей целью

предпринимательства.

В экономическом смысле прибыль исчисляется как разность

между денежными поступлениями и выплатами, в

хозяйственном – как разность между имущественным

состоянием рассматриваемого предприятия на конец и начало

расчетного периода. Поскольку существует разница между

экономическим и бухгалтерским подходом к издержкам

предприятия, различают экономическую и бухгалтерскую

прибыль.

6.

Бухгалтерская прибыль равна совокупномудоходу предприятия за минусом

бухгалтерских (явных) издержек;

Экономическая прибыль равна совокупному

доходу за минусом экономических (явных

+ неявных) издержек,

Экономическая прибыль равна

бухгалтерской прибыли за минусом

неявных издержек.

7.

общая прибыль (убыток) отчетного периода- балансовая прибыль (убыток);

прибыль (убыток) от реализации продукции

(работ, услуг);

прибыль от финансовой деятельности;

налогооблагаемая прибыль;

чистая прибыль.

8.

Балансовая прибыль (убыток) представляетсобой сумму прибыли (убытка) от реализации

продукции, финансовой деятельности и

доходов от прочих внереализационных

операций, уменьшенных на сумму расходов по

этим операциям;

Прибыль (убыток) от реализации продукции

определяется как разница выручки от

реализации продукции в действующих ценах

без НДС и акцизов и спецналогов и затрат на

ее производство и реализацию; Это показатель

основной деятельности фирмы по

производству и реализации своей продукции;

9.

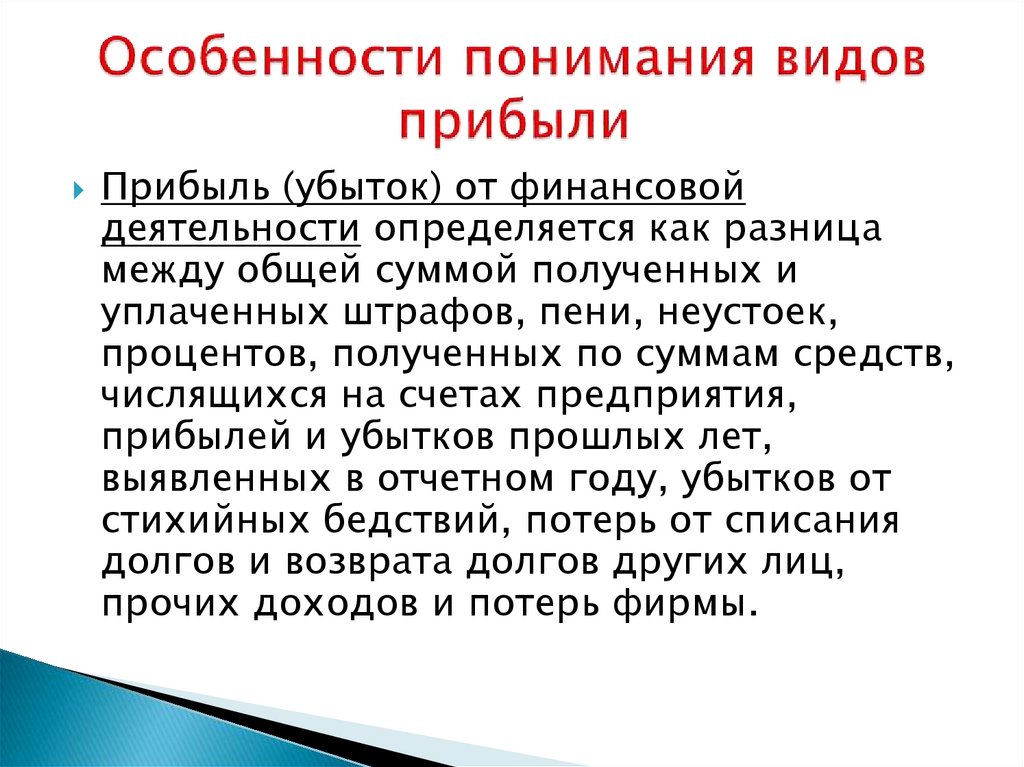

Прибыль (убыток) от финансовойдеятельности определяется как разница

между общей суммой полученных и

уплаченных штрафов, пени, неустоек,

процентов, полученных по суммам средств,

числящихся на счетах предприятия,

прибылей и убытков прошлых лет,

выявленных в отчетном году, убытков от

стихийных бедствий, потерь от списания

долгов и возврата долгов других лиц,

прочих доходов и потерь фирмы.

10.

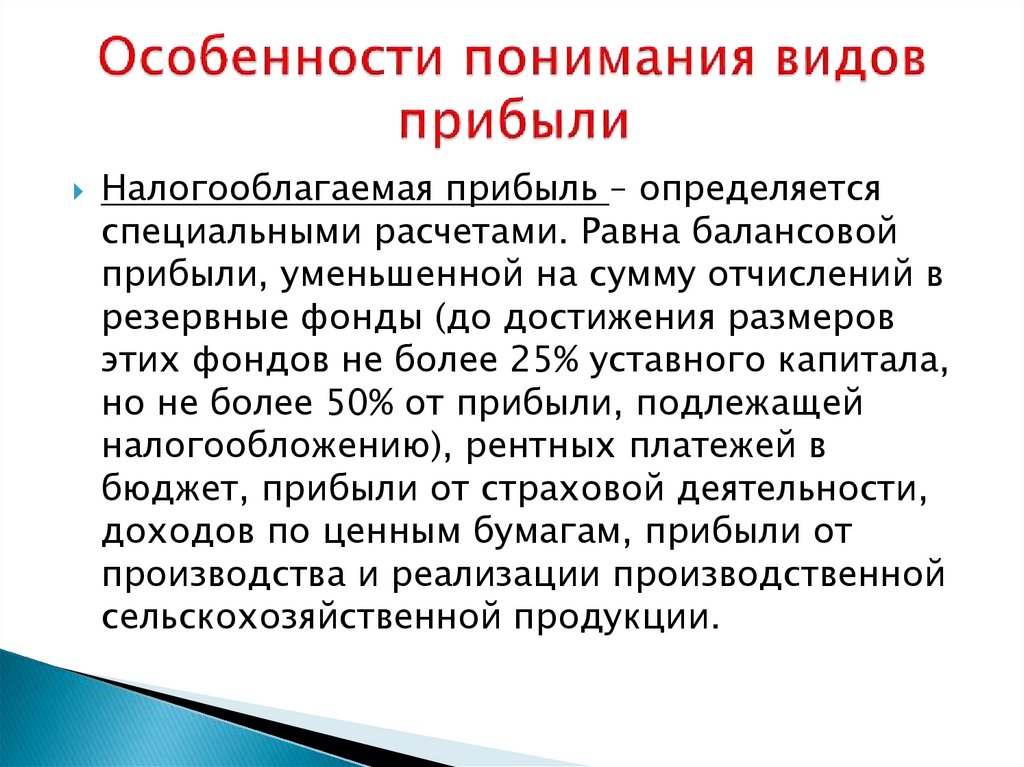

Налогооблагаемая прибыль – определяетсяспециальными расчетами. Равна балансовой

прибыли, уменьшенной на сумму отчислений в

резервные фонды (до достижения размеров

этих фондов не более 25% уставного капитала,

но не более 50% от прибыли, подлежащей

налогообложению), рентных платежей в

бюджет, прибыли от страховой деятельности,

доходов по ценным бумагам, прибыли от

производства и реализации производственной

сельскохозяйственной продукции.

11.

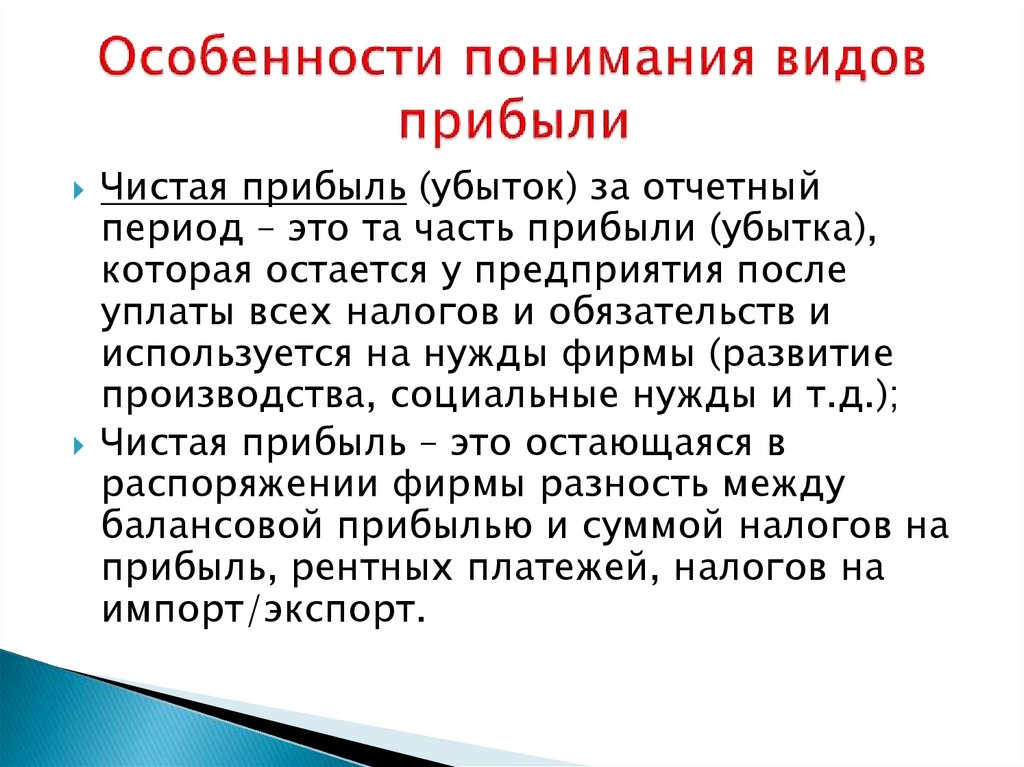

Чистая прибыль (убыток) за отчетныйпериод – это та часть прибыли (убытка),

которая остается у предприятия после

уплаты всех налогов и обязательств и

используется на нужды фирмы (развитие

производства, социальные нужды и т.д.);

Чистая прибыль – это остающаяся в

распоряжении фирмы разность между

балансовой прибылью и суммой налогов на

прибыль, рентных платежей, налогов на

импорт/экспорт.

12.

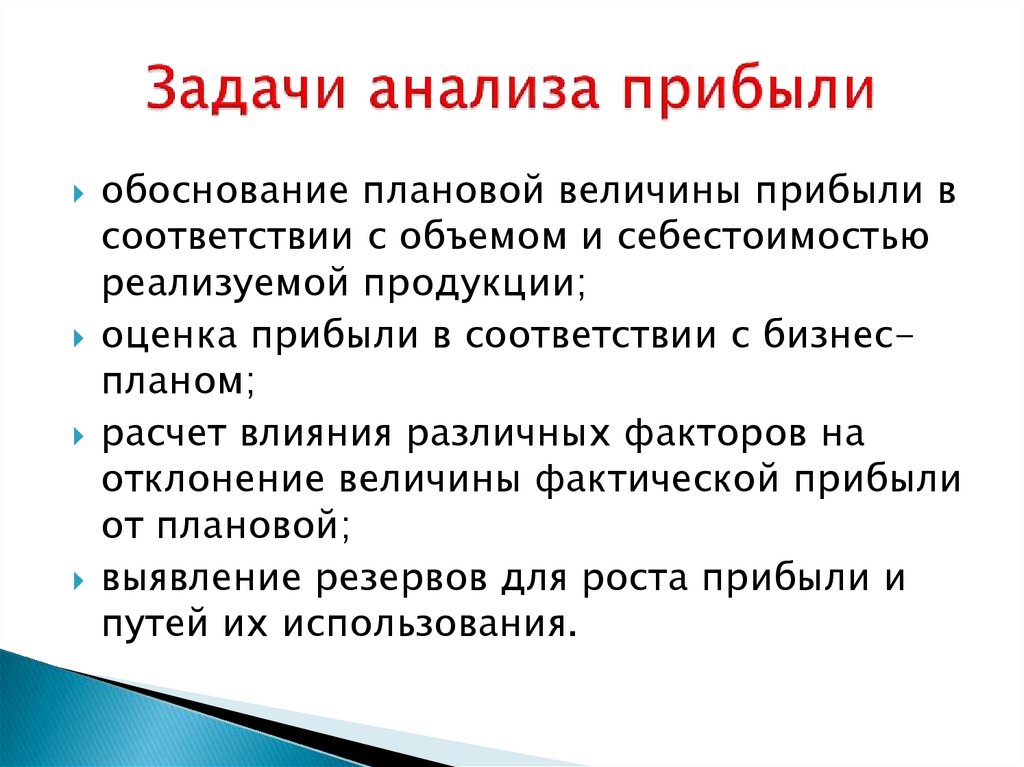

обоснование плановой величины прибыли всоответствии с объемом и себестоимостью

реализуемой продукции;

оценка прибыли в соответствии с бизнеспланом;

расчет влияния различных факторов на

отклонение величины фактической прибыли

от плановой;

выявление резервов для роста прибыли и

путей их использования.

13.

горизонтальный анализ, заключается визучении изменений величины показателей

за анализируемый период;

вертикальный анализ, является анализом

структуры показателей прибыли, а так же

их структурной динамики;

факторный анализ, состоит в выявлении

факторов и источников роста прибыли и их

количественной оценке;

оценка показателей рентабельности в

динамике.

14.

Важным для предприятия является анализ «качества» прибыли,то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов

производства продукции с одновременным снижением ее

себестоимости. При низком «качестве» прибыли рост объемов

производимой продукции отсутствует, одновременно имеет

место увеличение реализационных цен на эту продукцию.

Для предприятия необходимо в целях повышения «качества»

прибыли стремиться снизить себестоимость производимой

продукции.

Таким образом, «качество» прибыли характеризует

эффективность использования предприятием имеющихся

резервов. Важнейший аспект анализа прибыли – определение

безубыточного, или критического, объема производства и

реализации продукции. Объем будет являться безубыточным,

если полная себестоимость производимой продукции будет

равна выручке от ее реализации. В этом случае предприятие

не получает ни убытка, ни прибыли от реализации продукции.

15.

Для достижения порога рентабельностинеобходимо произвести и реализовать такой объем

продукции, чтобы за счет величины выручки от

реализации покрыть переменные и постоянные

издержки предприятия.

Для получения прибыли необходимо увеличение

объема производства и продаж. Если же этот объем

будет меньше критического, то предприятие

получит убыток. Только на основе анализа прибыли

можно выработать верные управленческие

решения, разработать бизнес-планы и т. д. Это

справедливо по отношению к любому

предприятию, вне зависимости от их размера, вида

и масштабов деятельности, а так же формы

собственности.

16.

Параграф № 21 учебника под редакциейИ.В. Липсица «Экономика»;

Записи в тетради;

Материал лекции и презентации;

Самостоятельное повторение темы

«Издержки производства» (параграф № 22

учебника под редакцией И.В. Липсица

«Экономика»);

Хорошее настроение!