law

lawSimilar presentations:

Таможенные платежи в таможенных процедурах переработка на таможенной территории и переработка для внутреннего потребления

1.

Тема 5. Таможенные платежи в таможенныхпроцедурах переработка на таможенной

территории и переработка для внутреннего

потребления

Тема 6. Таможенные платежи в таможенных

процедурах переработка вне таможенной

территории и временный вывоз

1

2.

Соклаков А.А. Таможенные платежи и таможенная стоимость вразличных таможенных процедурах : учебное пособие / Соклаков А.А..

— Санкт-Петербург : Троицкий мост, 2019. — 216 c. — ISBN 978-56042462-5-2. — Текст : электронный // Электронно-библиотечная

система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/83798.html

Соловьев, В.В. Таможенные платежи [Электронный ресурс] : учебное

пособие / В.В. Соловьев, Н.В. Полежаева. — Электрон. дан. — СанктПетербург : ИЦ Интермедия, 2020. — 144 с. — Режим доступа: https://elanbook-com.ezproxy.ranepa.ru:2443/book/112433

Тимофеева Е.Ю. Таможенные платежи: учебное пособие для вузов /

Тимофеева Е.Ю.. — Санкт-Петербург : Интермедия, 2019. — 432 c. —

ISBN 978-5-4383-0091-5. — Текст : электронный // Электроннобиблиотечная

система

IPR

BOOKS

:

[сайт].

—

URL:

http://www.iprbookshop.ru/82295.htm

Шелемех Н.Н. Налоговые и таможенные платежи при осуществлении

внешнеэкономической деятельности [Электронный ресурс]: учебнометодическое пособие/ Шелемех Н.Н.— Электрон.текстовые данные.—

Саратов: Вузовское образование, 2017.— 167 c.— Режим доступа:

http://www.iprbookshop.ru/62069.html.

2

3.

1. Теоретические основы применения таможенныхплатежей при помещении товаров под таможенную

процедуру ПЕРЕРАБОТКИ НА ТАМОЖЕННОЙ

ТЕРРИТОРИИ (ИМ51)

2. Декларирование таможенных платежей в процедуре

ПЕРЕРАБОТКИ НА ТАМОЖЕННОЙ ТЕРРИТОРИИ

(ИМ 51). Порядок заполнения графы 47.

3

4.

1. Теоретические основы применения таможенныхплатежей при помещении товаров под таможенную

процедуру ПЕРЕРАБОТКИ НА ТАМОЖЕННОЙ

ТЕРРИТОРИИ (ИМ51)

4

5.

Переработка на таможенной территории - таможенная процедура, при которойиностранные товары используются для совершения операций по переработке на

таможенной территории Союза в установленные сроки с полным условным

освобождением от уплаты ввозных таможенных пошлин, налогов и без

применения мер нетарифного регулирования с последующим вывозом продуктов

переработки за пределы таможенной территории

1. Срок действия

2. Направление движения

товара

Срочная

(не более 3-х лет)

Ввоз

3.Сфера действия

Иностранные товары

4. Меры нетарифного

регулирования

5. Освобождение от уплаты

таможенных пошлин,

налогов

Не применяются

6.Состояние товара

Полное условное

Должно быть изменено

5

6.

Таможенная процедура переработки на таможенной территории- таможенная процедура, применяемая в отношении

иностранных товаров, в соответствии с которой с такими

товарами совершаются операции по переработке на

таможенной территории Союза в целях получения продуктов их

переработки, предназначенных для последующего вывоза с

таможенной территории Союза, без уплаты в отношении таких

иностранных товаров ввозных таможенных пошлин, налогов,

специальных, антидемпинговых, компенсационных пошлин при

соблюдении условий помещения товаров под эту таможенную

процедуру и их использования в соответствии с такой

таможенной процедурой.

6

7.

Модель таможенной процедуры7

8.

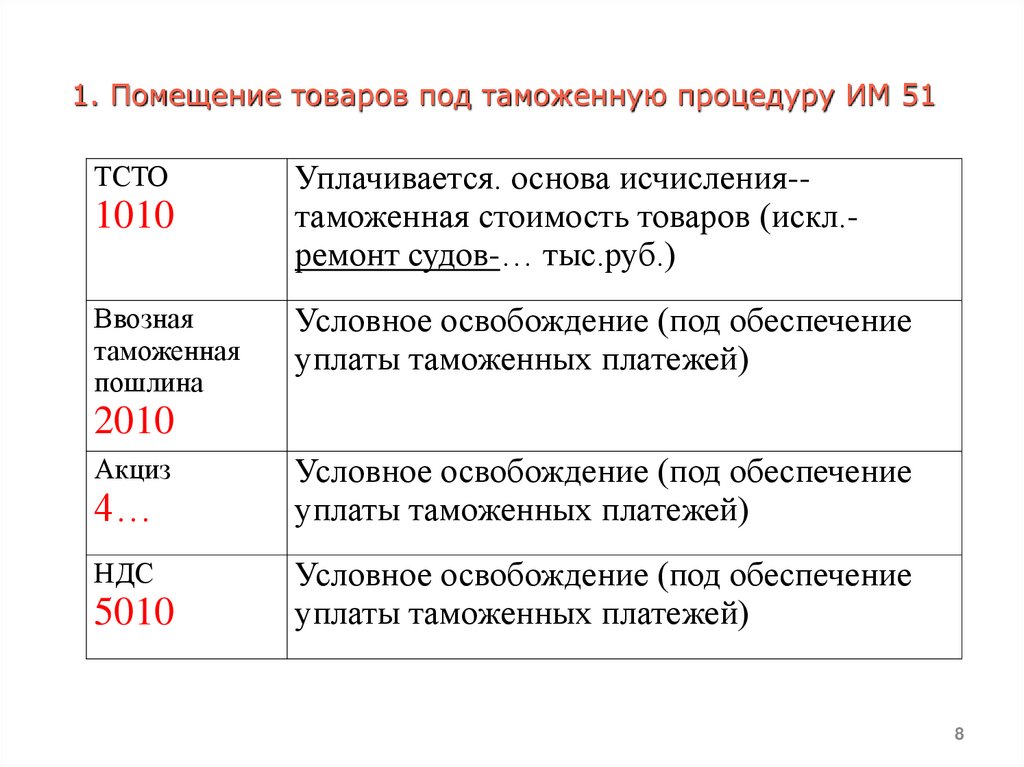

1. Помещение товаров под таможенную процедуру ИМ 511010

Уплачивается. основа исчисления-таможенная стоимость товаров (искл.ремонт судов-… тыс.руб.)

Ввозная

таможенная

пошлина

Условное освобождение (под обеспечение

уплаты таможенных платежей)

ТСТО

2010

Акциз

4…

НДС

5010

Условное освобождение (под обеспечение

уплаты таможенных платежей)

Условное освобождение (под обеспечение

уплаты таможенных платежей)

8

9.

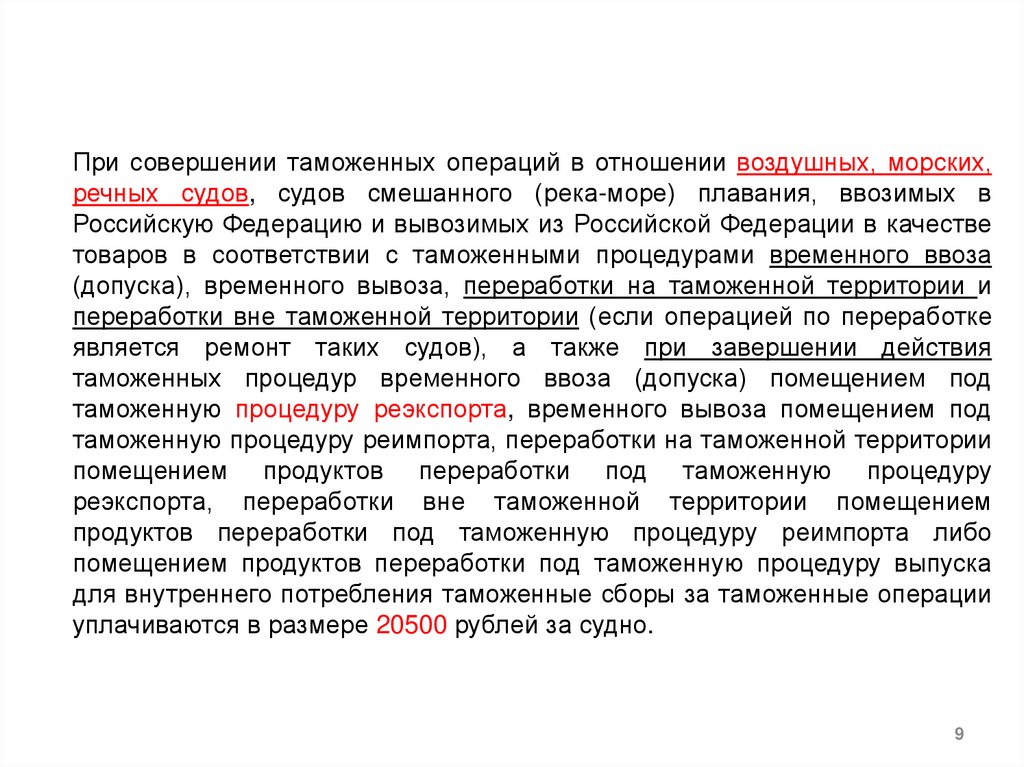

При совершении таможенных операций в отношении воздушных, морских,речных судов, судов смешанного (река-море) плавания, ввозимых в

Российскую Федерацию и вывозимых из Российской Федерации в качестве

товаров в соответствии с таможенными процедурами временного ввоза

(допуска), временного вывоза, переработки на таможенной территории и

переработки вне таможенной территории (если операцией по переработке

является ремонт таких судов), а также при завершении действия

таможенных процедур временного ввоза (допуска) помещением под

таможенную процедуру реэкспорта, временного вывоза помещением под

таможенную процедуру реимпорта, переработки на таможенной территории

помещением продуктов переработки под таможенную процедуру

реэкспорта, переработки вне таможенной территории помещением

продуктов переработки под таможенную процедуру реимпорта либо

помещением продуктов переработки под таможенную процедуру выпуска

для внутреннего потребления таможенные сборы за таможенные операции

уплачиваются в размере 20500 рублей за судно.

9

10.

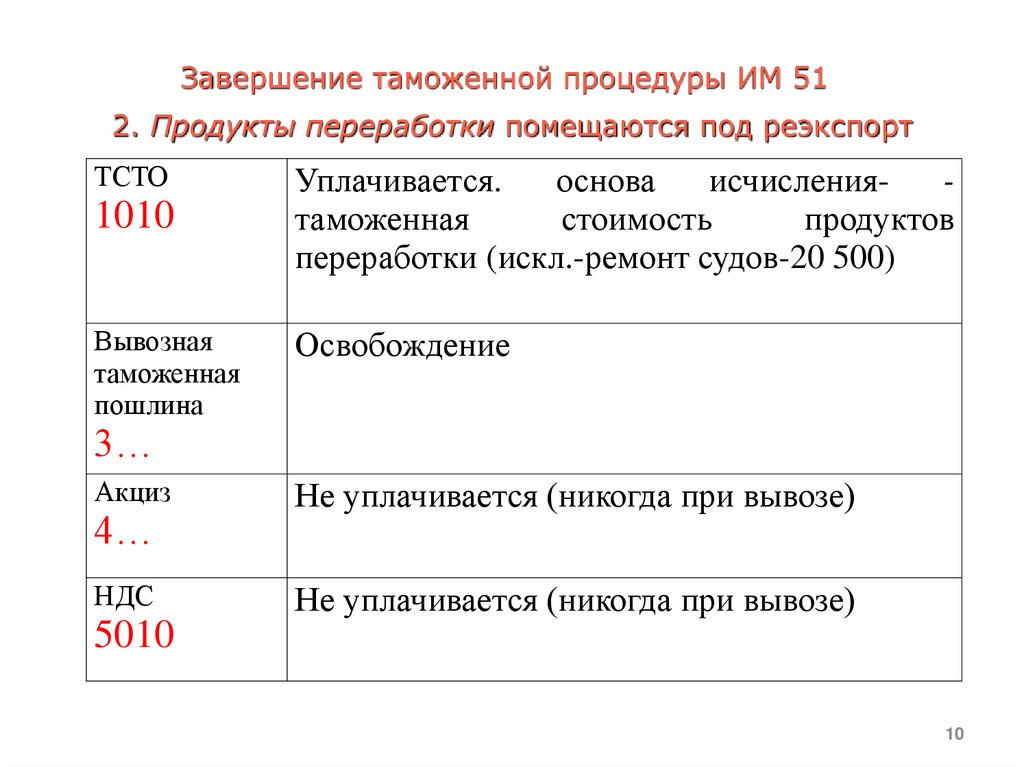

Завершение таможенной процедуры ИМ 512. Продукты переработки помещаются под реэкспорт

ТСТО

1010

Вывозная

таможенная

пошлина

Уплачивается.

основа

исчислениятаможенная

стоимость

продуктов

переработки (искл.-ремонт судов-20 500)

Освобождение

3…

Акциз

4…

НДС

Не уплачивается (никогда при вывозе)

Не уплачивается (никогда при вывозе)

5010

10

11.

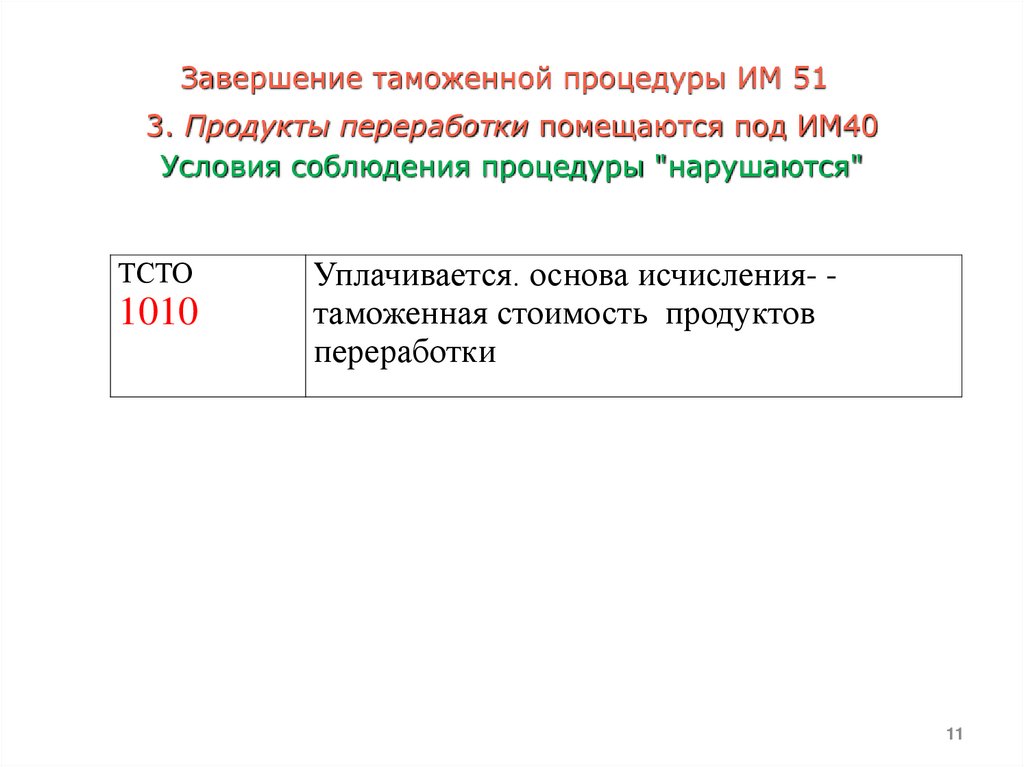

Завершение таможенной процедуры ИМ 513. Продукты переработки помещаются под ИМ40

Условия соблюдения процедуры "нарушаются"

ТСТО

1010

Уплачивается. основа исчисления- таможенная стоимость продуктов

переработки

11

12.

Завершение таможенной процедуры ИМ 513. Продукты переработки помещаются под ИМ 40

ИМ 4051

Условия соблюдения процедуры "нарушаются"

Ввозная

таможенная

пошлина

2010

Уплачивается+ %за отсрочку (со дня

помещения товаров под ИМ 51 до дня

помещения под процедуру ИМ 40)

Основа исчисления - таможенная

стоимость товаров!!!

12

13.

Ввозные таможенные пошлины, налоги подлежатуплате в размерах, соответствующих суммам ввозных

таможенных пошлин, налогов, которые подлежали бы

уплате при помещении товаров под таможенную

процедуру выпуска для внутреннего потребления, без

учета льгот по уплате таможенных пошлин, налогов,

исчисленным на день регистрации таможенной

декларации, поданной для помещения товаров под

таможенную процедуру переработки на таможенной

территории.

13

14.

Завершение таможенной процедуры ИМ 513. Продукты переработки помещаются под ИМ40

Условия соблюдения процедуры "нарушаются"

Акциз

4…

НДС

5010

Уплачивается+% за отсрочку (со дня

помещения товаров ИМ 51 до дня

помещения под процедуру ИМ40)

Основа исчисления -(таможенная

стоимость товаров+сумма ввозной

таможенной пошлины+ сумма акциза)

14

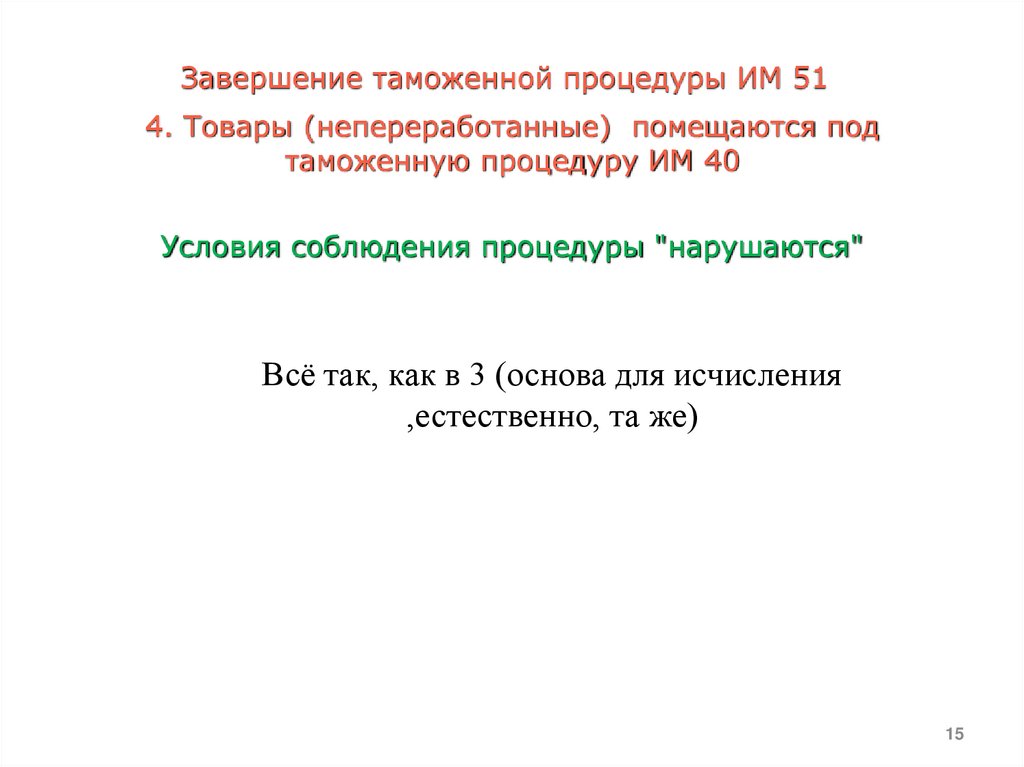

15.

Завершение таможенной процедуры ИМ 514. Товары (непереработанные) помещаются под

таможенную процедуру ИМ 40

Условия соблюдения процедуры "нарушаются"

Всё так, как в 3 (основа для исчисления

,естественно, та же)

15

16.

2. Декларирование таможенных платежей в процедуреПЕРЕРАБОТКИ НА ТАМОЖЕННОЙ ТЕРРИТОРИИ

(ИМ 51). Порядок заполнения графы 47.

16

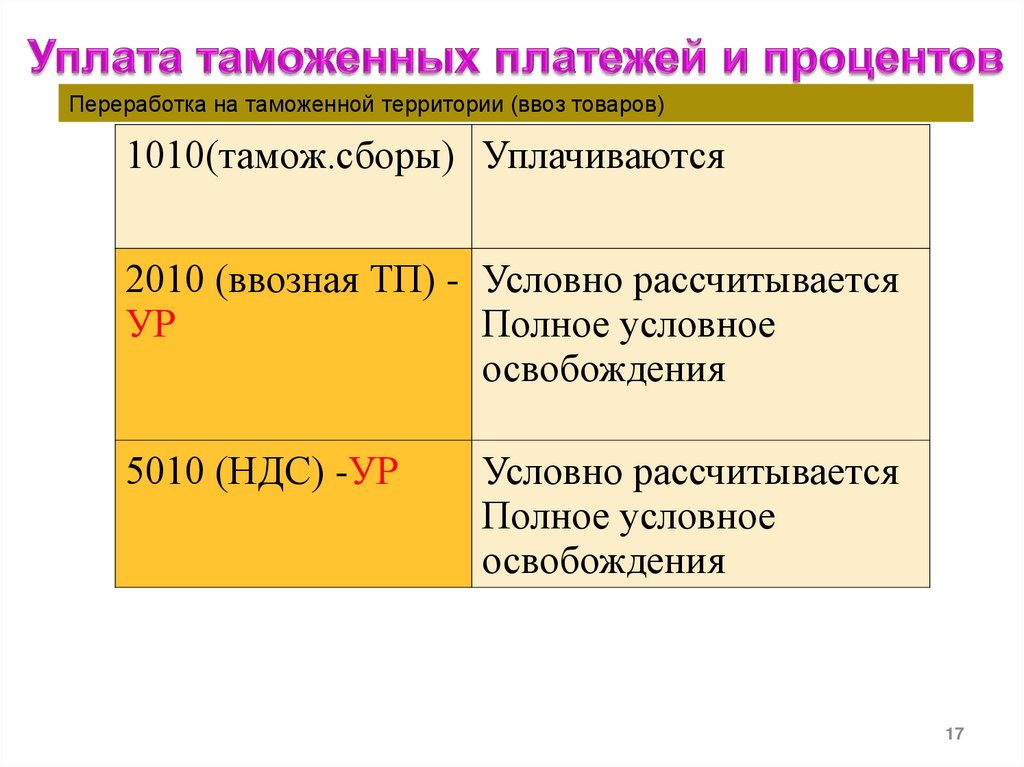

17.

Переработка на таможенной территории (ввоз товаров)1010(тамож.сборы) Уплачиваются

2010 (ввозная ТП) - Условно рассчитывается

УР

Полное условное

освобождения

5010 (НДС) -УР

Условно рассчитывается

Полное условное

освобождения

17

18.

Переработка на таможенной территории (ввоз товаров)1010

Уплачиваются

2010 -УР

Не уплачивается

5010 (НДС) -УР

Не уплачивается

ИМ 4051

ИМ 40 продуктов переработки и (или) товаров, не

подвергшихся переработке

1010 -ИУ

Уплачиваются

2010 (ввозная ТП) –ИУ

2012 (%)-ИУ

Уплачивается

Уплачивается

5010 (НДС) ИУ

5012 (%)-ИУ

Уплачивается

Уплачивается

18

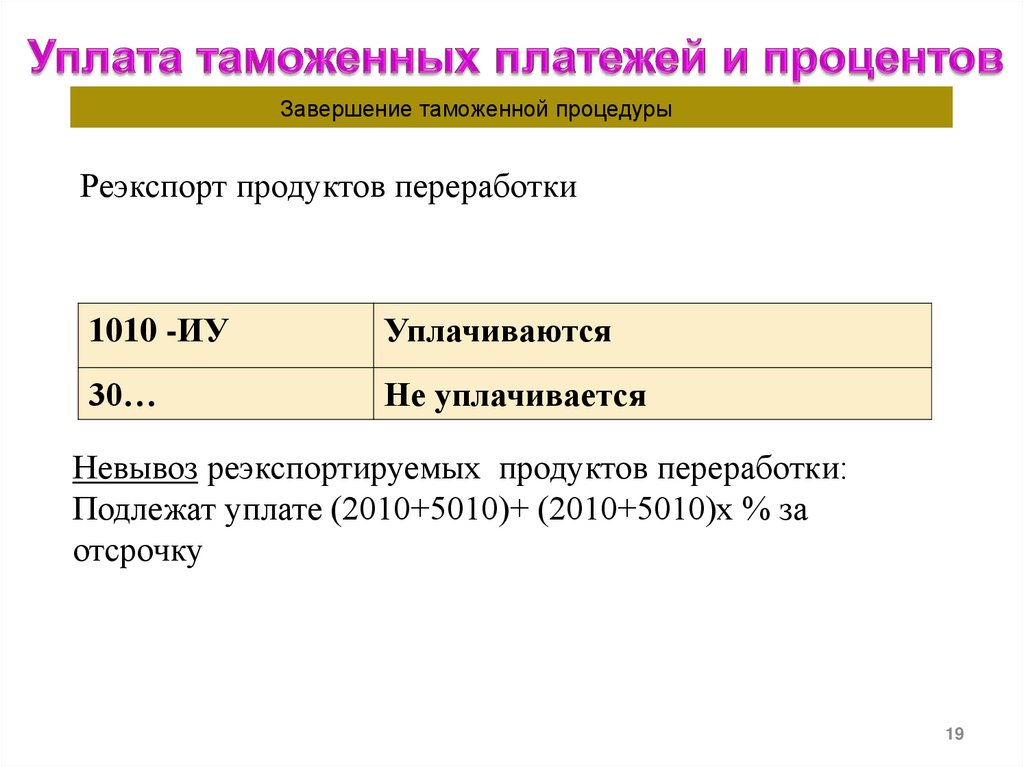

19.

Завершение таможенной процедурыРеэкспорт продуктов переработки

1010 -ИУ

Уплачиваются

30…

Не уплачивается

Невывоз реэкспортируемых продуктов переработки:

Подлежат уплате (2010+5010)+ (2010+5010)х % за

отсрочку

19

20.

Возникновение и прекращениеобязанности по уплате таможенных

пошлин, налогов - самостоятельно

20

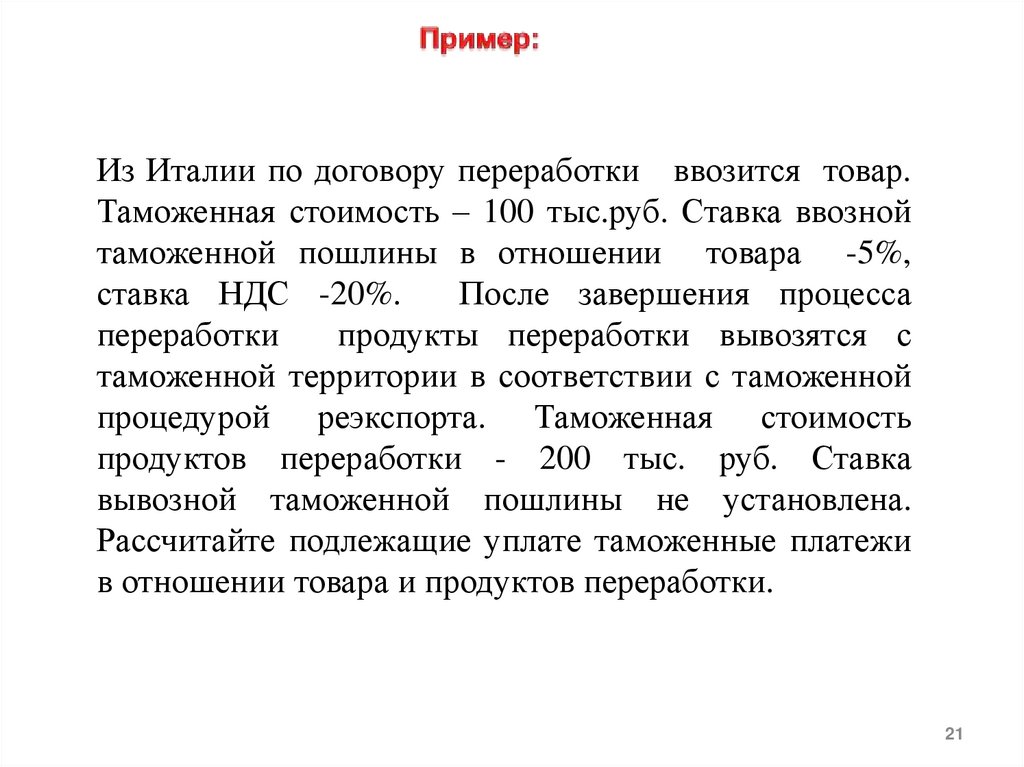

21.

Из Италии по договору переработки ввозится товар.Таможенная стоимость – 100 тыс.руб. Ставка ввозной

таможенной пошлины в отношении товара -5%,

ставка НДС -20%.

После завершения процесса

переработки

продукты переработки вывозятся с

таможенной территории в соответствии с таможенной

процедурой реэкспорта. Таможенная стоимость

продуктов переработки - 200 тыс. руб. Ставка

вывозной таможенной пошлины не установлена.

Рассчитайте подлежащие уплате таможенные платежи

в отношении товара и продуктов переработки.

21

22.

Помещение товаров под таможенную процедуру переработки на таможеннойтерритории

Вид

Основа

начисления

Ставка

Сумма

СП

В. Подробности

подсчета

1010

100000,00

775 рублей 775,00

ИУ

1010-775,00-643

2010

100000,00

5%

5000,00

УР

9090-5000,00-643-

5010

105000,00

ттс+сумма

втп

20%

21000,00

УР

9090-21000,00-643

22

23.

КЛАССИФИКАТОРВИДОВ НАЛОГОВ, СБОРОВ И ИНЫХ ПЛАТЕЖЕЙ,

ВЗИМАНИЕ КОТОРЫХ

ВОЗЛОЖЕНО НА ТАМОЖЕННЫЕ ОРГАНЫ

Наименование вида платежа

Код вида платежа

2.7. Иные виды платежей, взимание которых возложено на

таможенные органы

Денежные средства (деньги), внесенные в

9090

качестве обеспечения уплаты таможенных

пошлин,

налогов,

за

исключением

денежных средств (денег), вносимых в

связи с осуществлением деятельности в

сфере таможенного дела

23

24.

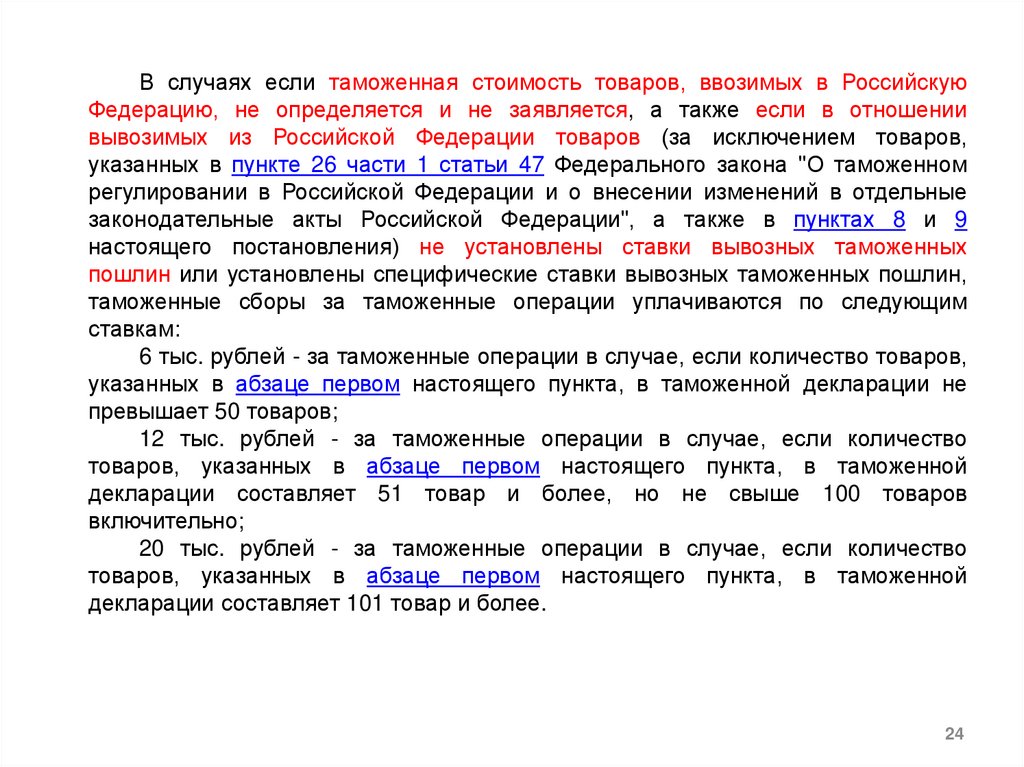

В случаях если таможенная стоимость товаров, ввозимых в РоссийскуюФедерацию, не определяется и не заявляется, а также если в отношении

вывозимых из Российской Федерации товаров (за исключением товаров,

указанных в пункте 26 части 1 статьи 47 Федерального закона "О таможенном

регулировании в Российской Федерации и о внесении изменений в отдельные

законодательные акты Российской Федерации", а также в пунктах 8 и 9

настоящего постановления) не установлены ставки вывозных таможенных

пошлин или установлены специфические ставки вывозных таможенных пошлин,

таможенные сборы за таможенные операции уплачиваются по следующим

ставкам:

6 тыс. рублей - за таможенные операции в случае, если количество товаров,

указанных в абзаце первом настоящего пункта, в таможенной декларации не

превышает 50 товаров;

12 тыс. рублей - за таможенные операции в случае, если количество

товаров, указанных в абзаце первом настоящего пункта, в таможенной

декларации составляет 51 товар и более, но не свыше 100 товаров

включительно;

20 тыс. рублей - за таможенные операции в случае, если количество

товаров, указанных в абзаце первом настоящего пункта, в таможенной

декларации составляет 101 товар и более.

24

25.

в графу 47 не вносятся сведения по видутаможенного

платежа,

иного

платежа,

взимание которого возложено на таможенные

органы,

если

в

соответствии

с

международными договорами и актами,

составляющими право Союза, и (или)

законодательством государства - члена Союза

для декларируемых товаров не установлена

ставка либо установлена нулевая ставка по

этому виду платежа, а также если в

соответствии

с

условиями

заявляемой

таможенной

процедуры

не

возникает

обязанность по уплате этого вида платежа;

26

26.

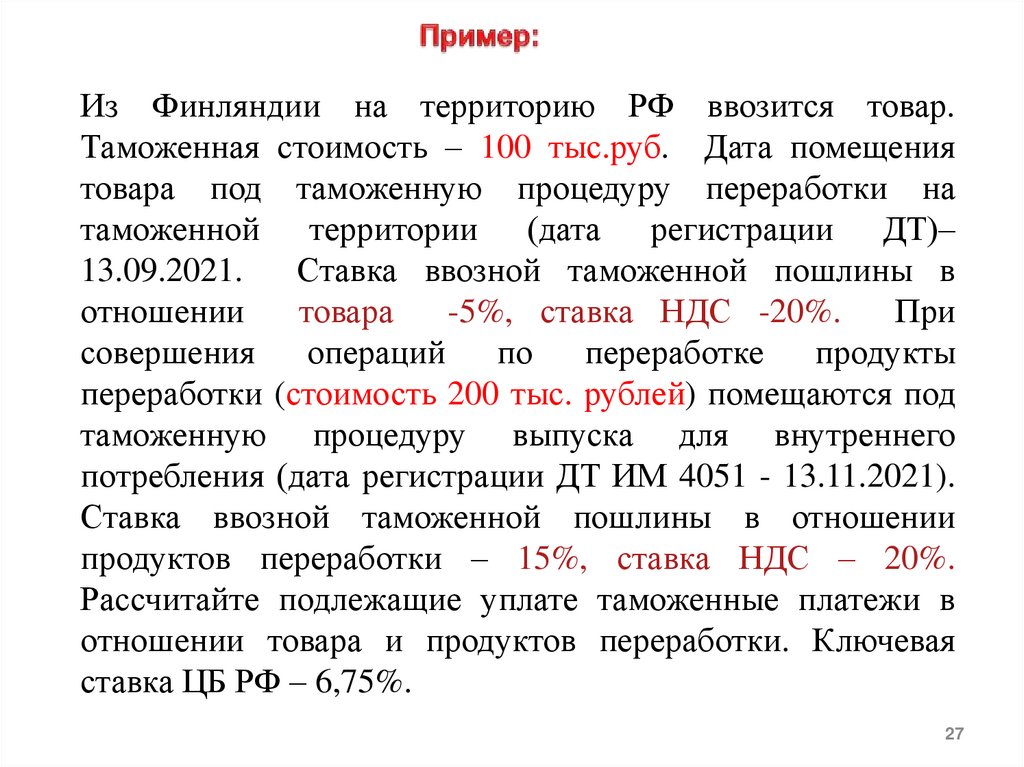

Из Финляндии на территорию РФ ввозится товар.Таможенная стоимость – 100 тыс.руб. Дата помещения

товара под таможенную процедуру переработки на

таможенной территории (дата регистрации ДТ)–

13.09.2021.

Ставка ввозной таможенной пошлины в

отношении

товара

-5%, ставка НДС -20%.

При

совершения

операций

по

переработке

продукты

переработки (стоимость 200 тыс. рублей) помещаются под

таможенную процедуру выпуска для внутреннего

потребления (дата регистрации ДТ ИМ 4051 - 13.11.2021).

Ставка ввозной таможенной пошлины в отношении

продуктов переработки – 15%, ставка НДС – 20%.

Рассчитайте подлежащие уплате таможенные платежи в

отношении товара и продуктов переработки. Ключевая

ставка ЦБ РФ – 6,75%.

27

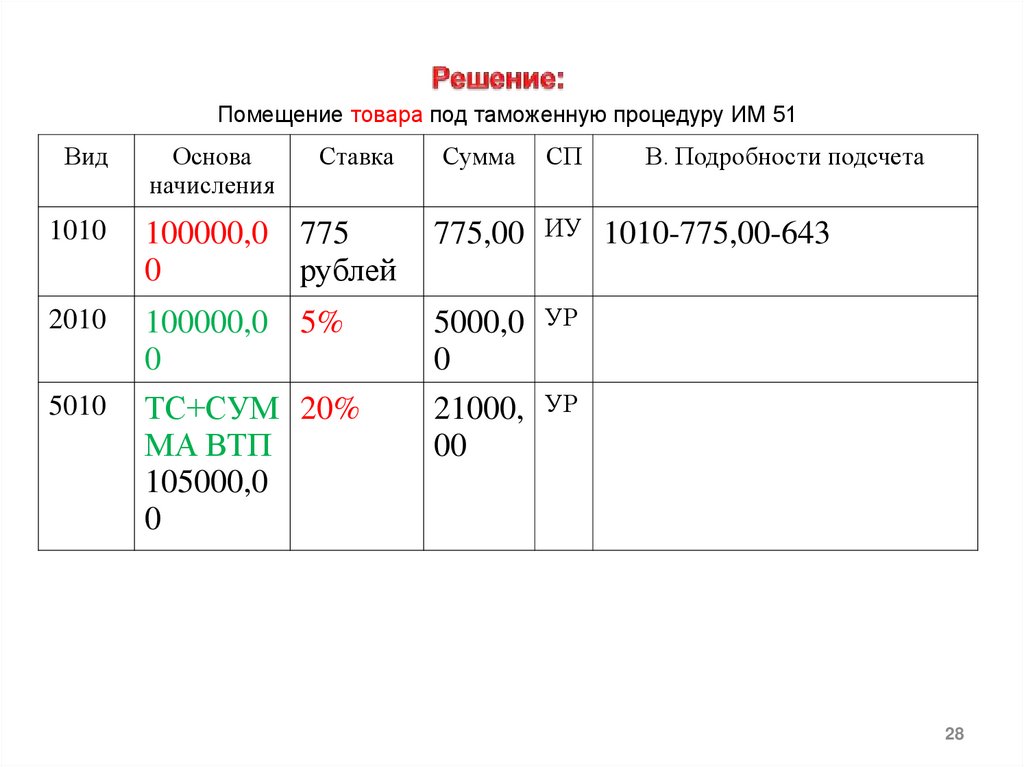

27.

Помещение товара под таможенную процедуру ИМ 51Вид

Основа

начисления

Ставка

Сумма

СП

В. Подробности подсчета

1010

100000,0 775

0

рублей

775,00 ИУ 1010-775,00-643

2010

100000,0 5%

0

5000,0 УР

0

5010

ТС+СУМ 20%

МА ВТП

105000,0

0

21000, УР

00

28

28.

Помещение продуктов переработки под таможенную процедуру ИМ 40ИМ 4051

Вид

Основа

начисления

Ставка

Сумма

СП

В. Подробности подсчета

1010 200000,00

775

рубле

й

775,00

ИУ

1010-775,00-643

2010 100000,00

2012 5000,00

5%

5000,00

6,75%

55,48

х 60

ИУ

ИУ

2010- 5000,00 -643

2012-55,48-643

5010 105000,00

5012 21000,00

20%

21000,00 ИУ 5010 -21000,00-643

6,75%

233,01 ИУ 5012 – 233,01 - 643

х 60

Расчет процентов: сумма платежа х ключевая ставка/365 х кол-во дней

29

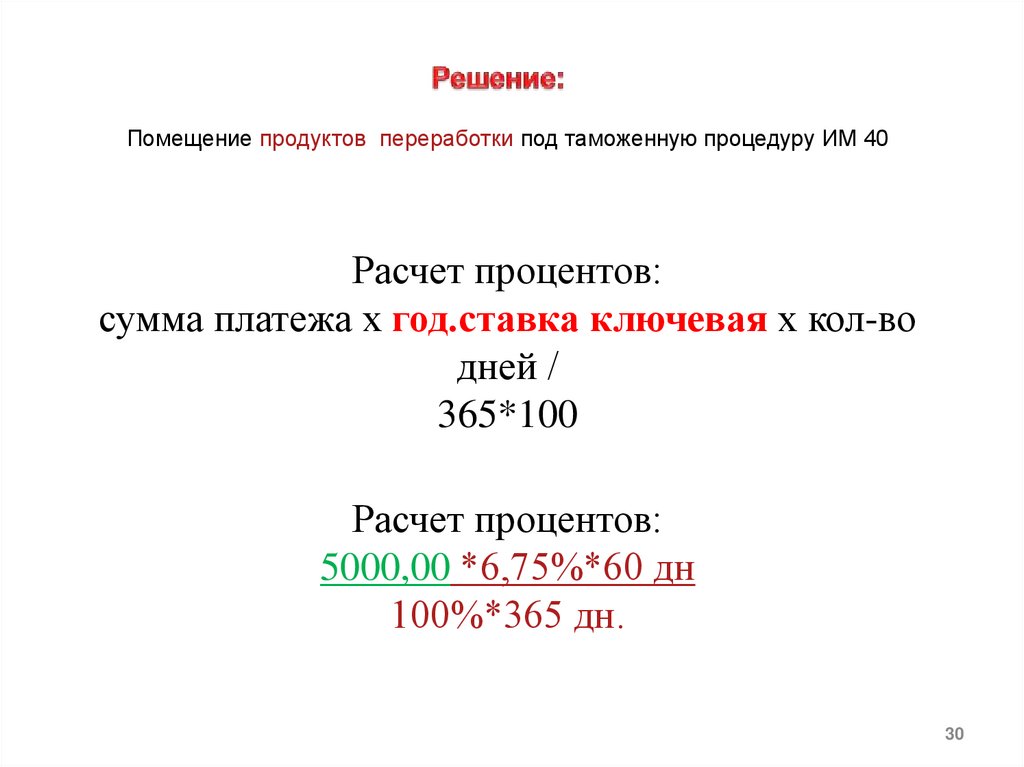

29.

Помещение продуктов переработки под таможенную процедуру ИМ 40Расчет процентов:

сумма платежа х год.ставка ключевая х кол-во

дней /

365*100

Расчет процентов:

5000,00 *6,75%*60 дн

100%*365 дн.

30

30.

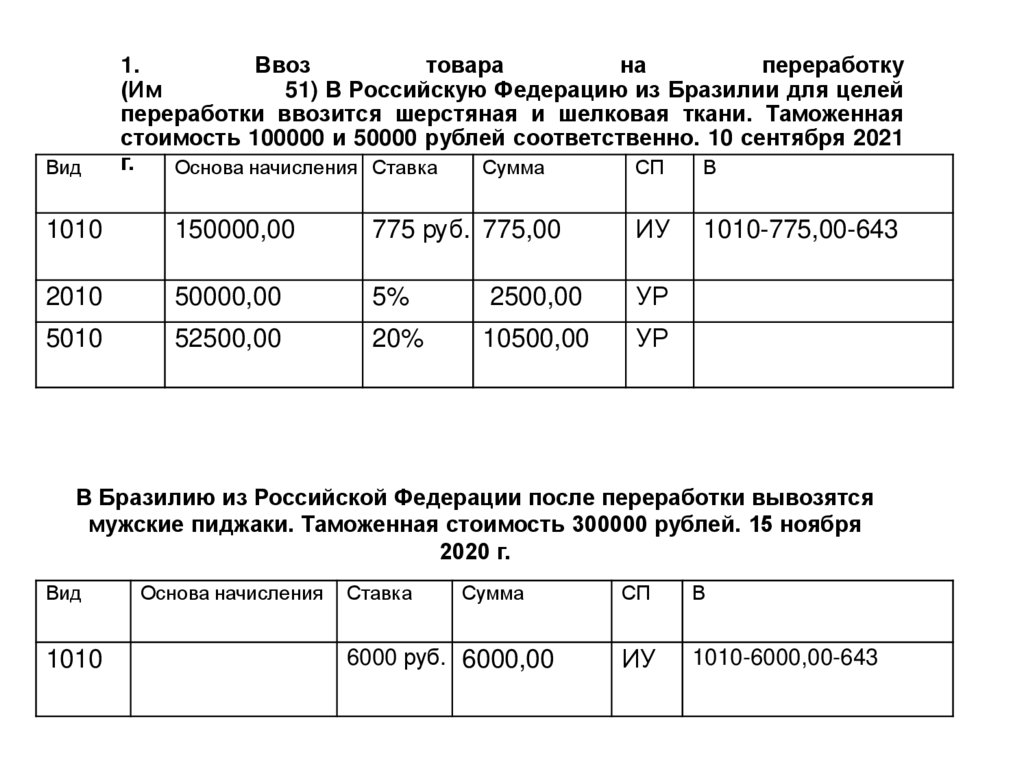

Вид1.

Ввоз

товара

на

переработку

(Им

51) В Российскую Федерацию из Бразилии для целей

переработки ввозится шерстяная и шелковая ткани. Таможенная

стоимость 100000 и 50000 рублей соответственно. 10 сентября 2020

г.

Основа начисления Ставка

Сумма

СП

В

1010

150000,00

775 руб. 775,00

ИУ

2010

50000,00

5%

2500,00

УР

5010

52500,00

20%

10500,00

УР

1010-775,00-643

2. Вывоз продуктов переработки (Эк 31 51).

В Бразилию из Российской Федерации после переработки вывозятся

мужские пиджаки. Таможенная стоимость 300000 рублей. 15 ноября

Вид

Основа начисления Ставка 2020

Сумма

СП

В

г.

1010

6000 руб. 6000,00

ИУ

1010-6000,00-643

31.

Вид1.

Ввоз

товара

на

переработку

(Им

51) В Российскую Федерацию из Бразилии для целей

переработки ввозится шерстяная и шелковая ткани. Таможенная

стоимость 100000 и 50000 рублей соответственно. 10 сентября 2021

г.

Основа начисления Ставка

Сумма

СП

В

1010

150000,00

775 руб. 775,00

ИУ

2010

50000,00

5%

2500,00

УР

5010

52500,00

20%

10500,00

УР

1010-775,00-643

2. Вывоз продуктов переработки (Эк 31 51).

В Бразилию из Российской Федерации после переработки вывозятся

мужские пиджаки. Таможенная стоимость 300000 рублей. 15 ноября

2020 г.

Вид

1010

Основа начисления

Ставка

Сумма

6000 руб. 6000,00

СП

В

ИУ

1010-6000,00-643

32.

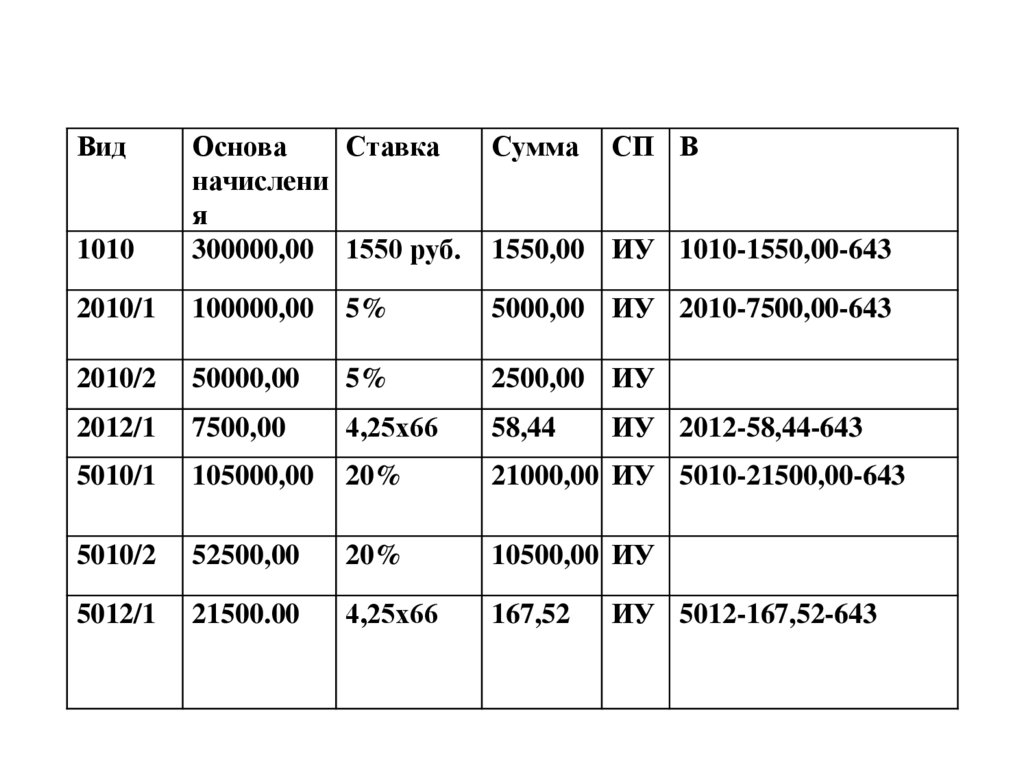

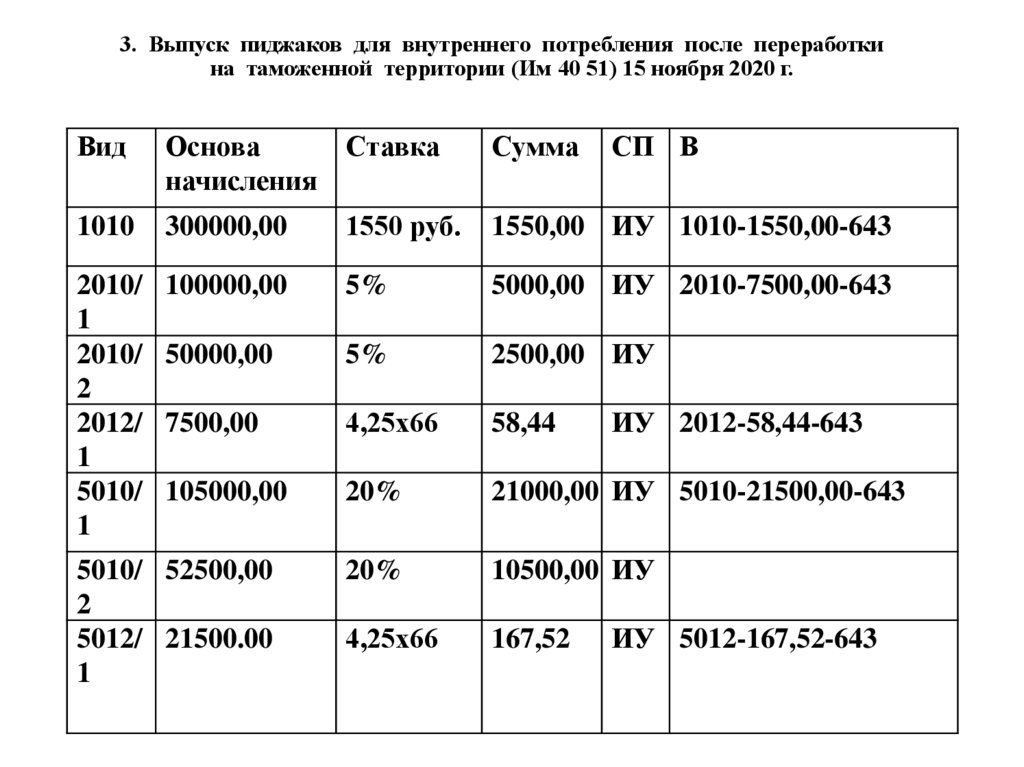

3. Выпуск пиджаков для внутреннего потребления после переработкина таможенной территории (Им 40 51) 15 ноября 2020 г.

Вид

Сумма

1010

Основа

Ставка

начислени

я

300000,00 1550 руб.

СП В

2010/1

100000,00

5%

5000,00 ИУ 2010-7500,00-643

2010/2

50000,00

5%

2500,00 ИУ

2012/1

7500,00

4,25х66

58,44

5010/1

105000,00

20%

21000,00 ИУ 5010-21500,00-643

5010/2

52500,00

20%

10500,00 ИУ

5012/1

21500.00

4,25х66

167,52

1550,00 ИУ 1010-1550,00-643

ИУ 2012-58,44-643

ИУ 5012-167,52-643

33.

3. Выпуск пиджаков для внутреннего потребления после переработкина таможенной территории (Им 40 51) 15 ноября 2020 г.

Вид

Основа

Ставка

начисления

Сумма

СП В

1010

300000,00

1550 руб.

1550,00 ИУ 1010-1550,00-643

2010/

1

2010/

2

2012/

1

5010/

1

100000,00

5%

5000,00 ИУ 2010-7500,00-643

50000,00

5%

2500,00 ИУ

7500,00

4,25х66

58,44

105000,00

20%

21000,00 ИУ 5010-21500,00-643

5010/ 52500,00

2

5012/ 21500.00

1

20%

10500,00 ИУ

4,25х66

167,52

ИУ 2012-58,44-643

ИУ 5012-167,52-643