вывоза с таможенной")

вывоза с")

вывоза с")

law

lawSimilar presentations:

")

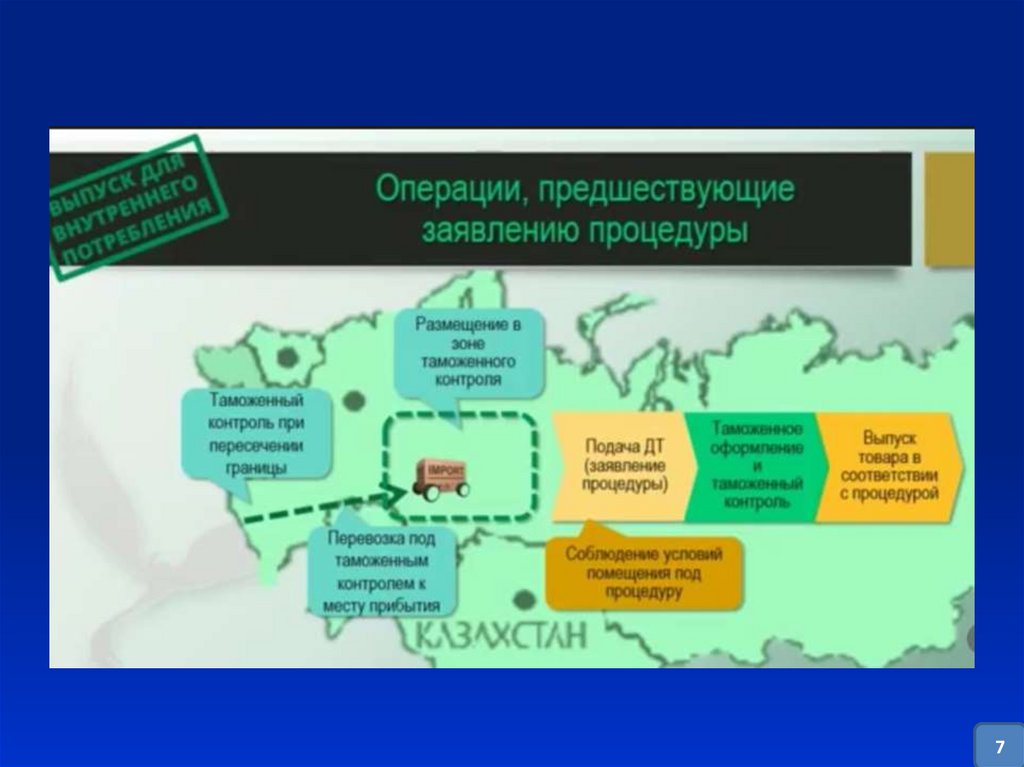

Таможенная процедура выпуска для внутреннего потребления

1. Дисциплина «Таможенные процедуры»

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ

«САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ

УНИВЕРСИТЕТ »

Кафедра управление и системный анализ теплоэнергетических и

социотехнических комплексов

Дисциплина «Таможенные процедуры»

Тема 2.1. Таможенная процедура

выпуска для внутреннего

потребления.

доцент

Губарев Ю.А.

Самара 2019

2. Руководства и пособия

Генеральное соглашение по тарифам и торговли (ГАТТ) от30.10.1947//Консультант плюс.

Таможенный кодекс Евразийского экономического союза. Глава 19, 20.

Статьи 127-133, 134-138//Консультант плюс.

Решение Коллегии Евразийской экономической комиссии от 19.12.2017

№ 188 «О некоторых вопросах, связанных с выпуском товаров»

//Консультант плюс.

Решением Коллегии Евразийской экономической комиссии от

21.04.2015 № 30 (ред. от 16.10.2018) «О мерах нетарифного

регулирования» //Консультант плюс.

Федеральный закон от 08.12.2003№ 165-ФЗ (в ред. От 26.07.2017) «О

специальных защитных, антидемпинговых и компенсационных мерах

при импорте товаров».//Консультант плюс.

Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном

регулировании в Российской Федерации и о внесении изменений в

отдельные

законодательные

акты

Российской

Федерации».

Глава 16. Статьи 105-113// Консультант плюс.

2

3.

34. Содержание таможенных процедур

В соответствии с частью 4 статьи 127 СОДЕРЖАНИЕ таможенных процедурвключает:

- условия помещения товаров под таможенные процедуры;

- условия и порядок использования товаров в соответствии с таможенными

процедурами после их помещения под такие таможенные процедуры;

- порядок завершения, прекращения, приостановления и возобновления

действия таможенных процедур;

- обстоятельства возникновения и прекращения обязанности по уплате

таможенных

пошлин,

налогов,

специальных,

антидемпинговых,

компенсационных пошлин;

- срок таможенной процедуры;

- Особенности исчисления пошлин, налогов, специальных, антидемпинговых,

компенсационных пошлин и уплаты в отношении товаров, помещаемых

(помещенных) под таможенные процедуры, либо товаров, полученных

(образовавшихся), изготовленных (полученных) в рамках применения

таможенных процедур.

4

5. Процедура Выпуск для внутреннего потребления

Выпуск для внутреннего потребления –таможенная процедура при помещении под

которую иностранные товары находятся и

используются на таможенной территории ЕАЭС

без ограничений по владению, пользованию и

распоряжению ими.

Товары,

помещенные

под

таможенную

процедуру выпуска для внутреннего потребления,

приобретают статус товаров Союза, за

исключением условно выпущенных товаров.

Статья 134 Таможенного кодекса ЕАЭС

5

6.

«Еслитовары

помещены

под

таможенную процедуру выпуска для

внутреннего

потребления

таможенными органами государств членов Союза, повторное помещение

таких товаров под таможенную

процедуру выпуска для внутреннего

потребления при их ввозе в Российскую

Федерацию не требуется».

Часть 2 статьи 114 Федерального закона от 03.08.2018 № 289-ФЗ

«О таможенном регулировании в Российской Федерации

6

7.

78. Условия помещения товаров под таможенную процедуру выпуска для внутреннего потребления

1) уплата ввозных таможенных пошлин, налогов;2)

уплата

специальных,

антидемпинговых,

компенсационных пошлин;

3) соблюдение запретов и ограничений;

4) соблюдение мер защиты внутреннего рынка,

установленных в ином виде, чем специальные,

антидемпинговые, компенсационные пошлины и (или)

установленные в соответствии со статьей 50 Договора о

Союзе иные пошлины.

(Статья 50 Договора устанавливает иные меры защиты внутреннего

рынка на двусторонней основе, отличных от специальных защитных,

антидемпинговых и компенсационных мер, в том числе в отношении импорта

сельскохозяйственных товаров. Решение, о применении таких мер,

принимается Комиссией ЕАЭС).

8

9. Условный выпуск

При предоставлении льгот по уплате таможенных пошлин,налогов, сопряженных с ограничениями по пользованию или

распоряжению товарами, товары в соответствии со статьей

126 таможенного кодекса ЕАЭС подлежат условному выпуску и

сохраняют статус иностранных товаров.

Помещая товар под таможенную процедуру декларант

определяет для себя два основных момента:

- порядок и (или) условия оплаты таможенных платежей

- конкретный набор прав и обязанностей, которыми можно

воспользоваться, которые должны быть соблюдены при

дальнейшем распоряжении этим товаром.

9

10. Обязанность по уплате таможенных пошлин и налогов

обязанность по уплате ввозных таможенныхпошлин,

налогов

специальных,

антидемпинговых,

компенсационных

пошлин, в отношении товаров, помещаемых

под таможенную процедуру выпуск для

внутреннего потребления возникает у

декларанта

с

момента

регистрации

таможенным

органом

таможенной

декларации.

10

11. Обязанность декларанта по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру

выпуска для внутреннего потребления, прекращается1) выпуска товаров с применением льгот по уплате ввозных таможенных

пошлин, налогов, не сопряженных с ограничениями по пользованию и (или)

распоряжению этими товарами;

2) исполнения обязанности по уплате ввозных таможенных пошлин, налогов и

(или) их взыскание в размерах, исчисленных и подлежащих уплате в соответствии с

предоставленными тарифными преференциями и неуплаченных в связи с

применение льгот;

3) признания таможенным органом факта уничтожения и (или) безвозвратной

утраты иностранных товаров, вследствие аварии или действия непреодолимой

силы, либо факта безвозвратной утраты этих товаров, в результате естественной

убыли при нормальных условиях перевозки (транспортировки) и (или) хранения, за

исключением случаев, когда до таких уничтожения или безвозвратной утраты

наступил срок уплаты ввозных таможенных пошлин, налогов;

4) отказа в выпуске товаров - в отношении обязанности по уплате ввозных

таможенных пошлин, налогов, возникшей при регистрации декларации на товары;

11

12. Обязанность декларанта по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру

выпуска для внутреннего потребления, прекращается5) отзыва таможенной декларации и (или) аннулирование выпуска

товаров - в отношении обязанности по уплате ввозных таможенных

пошлин, налогов, возникшей при регистрации декларации на товары;

6) конфискации или обращения товаров в собственность (доход)

государства;

7) задержания таможенным органом товаров;

8) размещения на временное хранение или помещения под одну из

таможенных процедур товаров, которые были изъяты или арестованы

в ходе проверки сообщения о преступлении, в ходе производства по

уголовному делу или делу об административном правонарушении

(ведения административного процесса) и в отношении которых

принято решение об их возврате, если ранее выпуск таких товаров не

был произведен;

12

13. В отношении товаров, помещенных под таможенную процедуру с применением льгот по уплате платежей сопряженных с ограничениями по

пользованию ираспоряжению этими товарами, обязанность по уплате ввозных таможенных

пошлин, налогов прекращается:

1) истечение 5 лет со дня выпуска товаров, если не установлен иной

срок действия ограничений по пользованию и (или) распоряжению

указанными товарами, при условии, что в этот период не наступил срок

уплаты ввозных таможенных пошлин, налогов;

2) истечение иного установленного срока действия ограничений по

пользованию и (или) распоряжению товарами (3 года) при условии, что в

этот период не наступил срок уплаты ввозных таможенных пошлин,

налогов;

3) помещение товаров под таможенную процедуру уничтожения, до

истечения 5 лет со дня выпуска товаров либо до истечения иного

установленного срока действия ограничений по пользованию и (или)

распоряжению указанными товарами при условии, что в этот период не

наступил срок уплаты ввозных таможенных пошлин, налогов;

4) исполнение обязанности по уплате ввозных таможенных пошлин и

(или) их взыскание;

13

14. В отношении товаров, с применением льгот по уплате платежей сопряженных с ограничениями по пользованию и распоряжению этими

товарами, обязанность поуплате ввозных таможенных пошлин, налогов прекращается:

5) признание таможенным органом в соответствии с законодательством государствчленов о таможенном регулировании до истечения 5 лет со дня выпуска товаров либо

до истечения иного установленного срока действия ограничений по пользованию и (или)

распоряжению товарами факта уничтожения и (или) безвозвратной утраты иностранных

товаров вследствие аварии или действия непреодолимой силы либо факта

безвозвратной утраты этих товаров в результате естественной убыли при нормальных

условиях перевозки (транспортировки) и (или) хранения, за исключением случаев, когда

в отношении этих иностранных товаров наступил срок уплаты таможенных пошлин;

6) помещение товаров под таможенную процедуру отказа в пользу государства до

истечения 5 лет со дня выпуска товаров в соответствии с таможенной процедурой

выпуска для внутреннего потребления либо до истечения иного установленного срока

действия ограничений по пользованию и (или) распоряжению товарами;

7) помещение товаров под таможенную процедуру реэкспорта при условии, что до

помещения под такую таможенную процедуру не наступил срок уплаты ввозных

таможенных пошлин;

8) конфискация или обращение товаров в собственность (доход) государства-члена в

соответствии с законодательством этого государства-члена.

14

15. Обязанность по уплате таможенных платежей при помещении товаров под таможенную процедуру выпуска для внутреннего потребления,

заявленных к выпуску до подачи декларации на товарыПри помещении товаров под таможенную

процедуру выпуска для внутреннего потребления,

заявленных к выпуску до подачи декларации на

товары,

обязанность

по

уплате

ввозных

таможенных пошлин, налогов, специальных,

антидемпинговых, компенсационных пошлин в

отношении этих товаров возникает у лица,

подавшего заявление о выпуске товаров до подачи

декларации на товары, с момента регистрации

таможенным органом заявления о выпуске

товаров до подачи декларации на товары.

15

16. Обязанность по уплате таможенных платежей при помещении товаров под таможенную процедуру выпуска для внутреннего потребления,

заявленных к выпуску ДО ПОДАЧИ ДЕКЛАРАЦИИ НА ТОВАРЫПРЕКРАЩАЕТСЯ

1) признание таможенным органом факта уничтожения и (или)

безвозвратной утраты иностранных товаров вследствие аварии или действия

непреодолимой силы либо факта безвозвратной утраты этих товаров в

результате естественной убыли при нормальных условиях перевозки

(транспортировки) и (или) хранения, если такие уничтожение или

безвозвратная утрата наступили до выпуска таких товаров;

2) отказ в выпуске товаров до подачи декларации на товары;

3) конфискация или обращение товаров в собственность (доход)

государства-члена в соответствии с законодательством этого государствачлена;

4) задержание таможенным органом товаров ;

5) размещение на временное хранение или помещение под одну из

таможенных процедур товаров, которые были изъяты или арестованы в ходе

проверки сообщения о преступлении, в ходе производства по уголовному

делу или делу об административном правонарушении (ведения

административного процесса) и в отношении которых принято решение об их

возврате, если ранее выпуск таких товаров не был произведен.

16

17. Обстоятельства, при наступлении которых у лица, подавшего заявление о выпуске товаров до подачи декларации на товары,

прекращаетсяобязанность по уплате ввозных таможенных пошлин, налогов

1) направление таможенным органом электронного

документа

либо

проставление

таможенным

органом

соответствующих отметок, если в отношении товаров

применены льготы по уплате ввозных таможенных пошлин,

налогов, не сопряженные с ограничениями по пользованию и

(или) распоряжению этими товарами;

2) исполнение обязанности по уплате таможенных пошлин,

налогов и (или) их взыскание, а также направление таможенным

органом

электронного

документа

либо

проставление

таможенным органом соответствующих отметок;

3) конфискация или обращение товаров в собственность

(доход) государства-члена в соответствии с законодательством

этого государства-члена.

18. Порядок исчисления ввозных таможенных пошлин, налогов, специальных антидемпинговых, компенсационных пошлин, в отношении товаров

выпуск, которых произведен до подачи декларации на товарыВ отношении товаров, выпуск которых произведен до подачи декларации на

товары, база для исчисления подлежащих уплате пошлин, налогов определяется на

основании сведений, указанных в заявлении о выпуске товаров и документах,

представленных совместно с таким заявлением.

В случае если коды товаров в соответствии с Товарной номенклатурой

внешнеэкономической деятельности определены на уровне группировки с

количеством знаков менее 10:

- для исчисления таможенных пошлин применяется наибольшая из ставок

таможенных пошлин, соответствующих товарам, входящим в такую группировку;

- для исчисления налогов применяется наибольшая из ставок налога на

добавленную стоимость, наибольшая из ставок акцизов (акцизного налога или

акцизного сбора), соответствующих товарам, входящим в такую группировку, в

отношении которых установлена наибольшая из ставок таможенных пошлин;

- для исчисления специальных, антидемпинговых, компенсационных пошлин

применяется

наибольшая

из

ставок

специальных,

антидемпинговых,

компенсационных пошлин, соответствующих товарам, входящим в такую

группировку.

18

19. Соблюдение запретов и ограничений

1920. меры нетарифного регулирования

Решение Коллегии Евразийской экономической комиссии от 21.04.2015 №30 (ред. от 16.10.2018) «О мерах нетарифного регулирования» (вместе с

«Положением о ввозе на таможенную территорию Евразийского

экономического союза и вывозе с таможенной территории Евразийского

экономического союза органов и тканей человека, крови и ее компонентов,

образцов биологических материалов человека», «Положением о вывозе с

таможенной территории Евразийского экономического союза минерального

сырья» и т.д.

20

21. Перечень товаров, в отношении которых установлен запрет ввоза на таможенную территорию ЕАЭС и (или) вывоза с таможенной

территории ЕАЭС(согласно приложению № 1):

1.1. Озоноразрушающие вещества и продукция, содержащая

озоноразрушающие вещества, запрещенные к ввозу и вывоз

1.2. Опасные отходы, запрещенные к ввозу

1.3. Информация на печатных, аудиовизуальных и иных носителях

информации, запрещенная к ввозу и вывозу

1.4. Средства защиты растений и другие стойкие органические

загрязнители, запрещенные к ввозу

1.6.Служебное и гражданское оружие, его основные части и патроны к

нему, запрещенные к ввозу и (или) вывозу

1.7. Орудия добычи (вылова) водных биологических ресурсов,

запрещенные к ввозу

1.8. Изделия из гренландского тюленя и детенышей гренландского

тюленя, запрещенные к ввозу

1.9. Соболи живые, запрещенные к вывозу

21

22. Перечень товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную территорию ЕАЭС и (или) вывоза с

таможеннойтерритории ЕАЭС а товаров (согласно приложению № 2).

2.1. Озоноразрушающие вещества

2.2. Средства защиты растений (пестициды)

2.3. Опасные отходы

2.4. Коллекции и предметы коллекционирования по минералогии и

палеонтологии, кости ископаемых животных

2.6. Дикие живые животные, отдельные дикорастущие растения и

дикорастущее лекарственное сырье

2.7. Виды дикой фауны и флоры, подпадающие под действие Конвенции о

международной торговле видами дикой фауны и флоры, находящимися под

угрозой исчезновения, от 3 марта 1973 года (СИТЕС)

2.9. Драгоценные камни

2.10. Драгоценные металлы и сырьевые товары, содержащие драгоценные

металлы

2.12. Наркотические средства, психотропные вещества и их прекурсоры

22

23. Перечень товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную территорию ЕАЭС и (или) вывоза с

таможеннойтерритории ЕАЭС а товаров (согласно приложению № 2).

2.13. Ядовитые вещества, не являющиеся прекурсорами наркотических средств и

психотропных веществ

2.14. Лекарственные средства

2.16. Радиоэлектронные средства и (или) высокочастотные устройства гражданского

назначения, в том числе встроенные либо входящие в состав других товаров

2.17. Специальные технические средства, предназначенные для негласного получения

информации

2.19. Шифровальные (криптографические) средства

2.20. Культурные ценности, документы национальных архивных фондов, оригиналы

архивных документов

2.21. Органы и ткани человека, кровь и ее компоненты, образцы биологических

материалов человека

2.22. Служебное и гражданское оружие, его основные (составные) части и патроны к

нему

2.23. Информация о недрах по районам и месторождениям топливно-энергетического и

минерального сырья

2.30. Средства защиты растений и другие стойкие органические загрязнители,

подлежащие использованию в исследованиях лабораторного масштаба, а также в

качестве эталонного стандарта

24. Специальные, антидемпинговые меры

25.

Лекция окончена.Спасибо за внимание.