law

lawSimilar presentations:

")

Контрольна робота № 2 з митного права

1.

КОНТРОЛЬНА РОБОТА№2

З МИТНОГО ПРАВА

Варіант 12

вик. ст. гр. ПВ-37

Мандзіновська А.А.

перевірив

проф. каф. адмін.

та інформ. права,

док. юр. наук,

Бліхар М. М.

2.

ЗМІСТ1

1.Митний режим вільної митної зони.

2.Типи митного режиму вільної митної

зони.

3.Умови поміщення та строки

перебування товарів у митному режимі

вільної митної зони

4.Митний статус товарів

5.Завершення митного режиму вільної

митної зони

2

1.Митні формальності та митна

процедура

2.Ознаки митної процедури

3.Класифікація митних процедур

3

1.Вигоди статусу АЕО

2.Типи авторизації АЕО

3.Критерії надання авторизації АЕО

4.Спеціальні спрощення статусу АЕО

3.

ВСТУПДержавна політика у сфері державної митної справи - це система цілей, принципів,

функцій, напрямів, засобів і механізмів діяльності держави, спрямованих на

забезпечення національних митних інтересів та безпеки України, регулювання

зовнішньої торгівлі та захист внутрішнього ринку, розвиток національної економіки та

її інтеграцію до світової економіки, наповнення державного бюджету.

Вільна митна зона - це відповідним чином облаштована територія або склад, що

призначені для зберігання товарів під митним контролем, їх переробки та виробництва

нових товарів

Митні формальності - сукупність дій, що підлягають виконанню відповідними особами

і митними органами, а також автоматизованою системою митного оформлення з

метою дотримання вимог законодавства України з питань митної справи.

Щодо Авторизовано Економічного Оператора то якщо говорити максимально просто,

то АЕО це своєрідний «сертифікат довіри» з боку митниці до підприємства, який надає

можливість користуватися спеціальними перевагами та спрощеннями.

4.

1. ВІЛЬНА МИТНА ЗОНА5.

Вільна митна зона - це митний режим,відповідно до якого іноземні товари

ввозяться на територію вільної митної

зони та вивозяться з цієї території за межі

митної території України із звільненням від

оподаткування митними платежами та без

застосування заходів нетарифного

регулювання зовнішньоекономічної

діяльності, а українські товари ввозяться

на територію вільної митної зони із

оподаткуванням митними платежами та

застосуванням заходів нетарифного

регулювання

6.

Вільні митні зони можуть бути комерційного, сервісного тапромислового типів

Вільні митні зони комерційного типу створюються з метою забезпечення

вільного зберігання товарів без обмеження строків.

Вільні митні зони сервісного типу створюються з метою забезпечення

вільної діяльності підприємств з ремонту, модернізації, будівництва

повітряних, морських і річкових суден, інших плавучих засобів, їх

складових частин.

Вільні митні зони промислового типу створюються для цілей переробки

(виробництва) товарів на територіях відповідних типів спеціальних

(вільних) економічних зон.

7.

Поміщення українських товарів у митнийрежим вільної митної зони для цілей

оподаткування вважається експортом цих

товарів.

УМОВИ ПОМІЩЕННЯ

ТОВАРІВ У МИТНИЙ

РЕЖИМ ВІЛЬНОЇ

МИТНОЇ ЗОНИ

Іноземні товари, що ввозяться на

територію вільної митної зони,

допускаються на зазначену територію з

умовним повним звільненням від

оподаткування митними платежами.

Поміщення товарів у митний режим

вільної митної зони, а також зміна цього

митного режиму здійснюються митним

органом, у зоні діяльності якого

знаходиться така зона.

8.

Для поміщення іноземних товарів у митний режимвільної митної зони та розміщення їх на територіях

вільних митних зон комерційного типу, що

розташовані в морських, річкових портах чи

аеропортах, в межах яких є пункти пропуску через

державний кордон України, використовуються

транспортні або комерційні документи, які містять

опис таких товарів та супроводжують їх при

ввезенні.

Для допуску товарів на територію вільної

митної зони гарантії, передбачені розділом X

МКУ, не застосовуються. Гарантії щодо

переміщення іноземних товарів між митними

органами або в межах зони діяльності одного

митного органу у зв’язку з необхідністю їх

ввезення на територію вільної митної зони

(випуску з такої території) застосовуються

відповідно до норм цього Кодексу.

9.

СТРОКИ ПЕРЕБУВАННЯ ТОВАРІВ УМИТНОМУ РЕЖИМІ ВІЛЬНОЇ МИТНОЇ

ЗОНИ НА ТЕРИТОРІЇ ВІЛЬНОЇ МИТНОЇ

ЗОНИ

Товари можуть перебувати в

митному режимі вільної

митної зони на території

вільної митної зони протягом

усього часу функціонування

відповідної вільної митної

зони.

10.

МИТНИЙ СТАТУС ТОВАРІВ, ЩОПОМІЩУЮТЬСЯ В МИТНИЙ

РЕЖИМ ВІЛЬНОЇ МИТНОЇ ЗОНИ

1

2

3

Іноземні товари,

поміщені у митний

режим вільної митної

зони, зберігають статус

іноземних товарів

Товари, виготовлені (вироблені,

одержані) у вільній митній зоні,

мають статус іноземних товарів та

вважаються такими, що поміщені у

митний режим вільної митної зони.

Українські товари,

поміщені у митний

режим вільної митної

зони, отримують статус

іноземних товарів

11.

4Українські товари, що не

використовуються у виробничих та

інших господарських операціях і

необхідні для забезпечення

функціонування підприємств,

розташованих на території вільної

митної зони, а також українські

товари, що використовуються у

виробничих та інших господарських

операціях і не витрачаються при

цьому, допускаються на такі

території (випускаються з них) з

письмовим інформуванням митного

органу без зміни їх митного статусу

та поміщення у митні режими.

12.

ЗАВЕРШЕННЯМИТНОГО

РЕЖИМУ ВІЛЬНОЇ

МИТНОЇ ЗОНИ

Митний режим вільної митної зони завершується

шляхом реекспорту товарів, поміщених у цей митний

режим, або поміщення їх у інший митний режим, а

також у випадках, передбачених частиною четвертою

цієї статті.

Для реекспорту іноземних товарів, поміщених у

митний режим вільної митної зони відповідно до

частини четвертої статті 132 МКУ, використовуються

транспортні або комерційні документи, які містять

опис таких товарів та супроводжують їх при вивезенні.

13.

Якщо встановлені законом заборони або обмеження щодо імпортувідповідних товарів, які діяли під час перебування цих товарів у

митному режимі вільної митної зони, скасовано, дозволяється

завершення митного режиму вільної митної зони шляхом випуску

зазначених товарів для вільного обігу на митній території України

Митний режим вільної митної зони припиняється митним органом

у разі:

1) конфіскації товарів;

2) повної втрати товарів унаслідок аварії або дії обставин

непереборної сили, за умови підтвердження факту аварії або дії

обставин непереборної сили у порядку, встановленому

центральним органом виконавчої влади, що забезпечує

формування та реалізує державну фінансову політику.

14.

Якщо встановлені закономзаборони або обмеження щодо

імпорту відповідних товарів, які

діяли під час перебування цих

товарів у митному режимі вільної

митної зони, скасовано,

дозволяється завершення

митного режиму вільної митної

зони шляхом випуску зазначених

товарів для вільного обігу на

митній території України

15.

2. МИТНІФОРМАЛЬНОСТІ

16.

Митні формальності – цесукупність дій, що

підлягають виконанню

відповідними особами та

митними органами з метою

дотримання вимог

законодавства України з

питань державної митної

справи

17.

Митна процедура – цезумовлені метою

переміщення товарів

через митний кордон

України сукупність

митних

формальностей та

порядок їх виконання

18.

Ознаки митної процедуримитна процедура складається з

окремих митних формальностей,

процесуальних дій.

митна процедура являє собою

систему митних формальностей,

поєднаних в окремі стадії.

митна процедура, як і адміністративна

процедура завжди спрямована на вирішення

конкретної справи

Митна процедура має бути

нормативно закріплена

19.

Класифікаціямитних

процедур

20.

Залежно від виду транспортуякими товари переміщуються через державний

кордон

авіатранспорті

морський та

річковий

залізничний

транспорт

автомобільний

трубопровідний

змішані

перевезення

21.

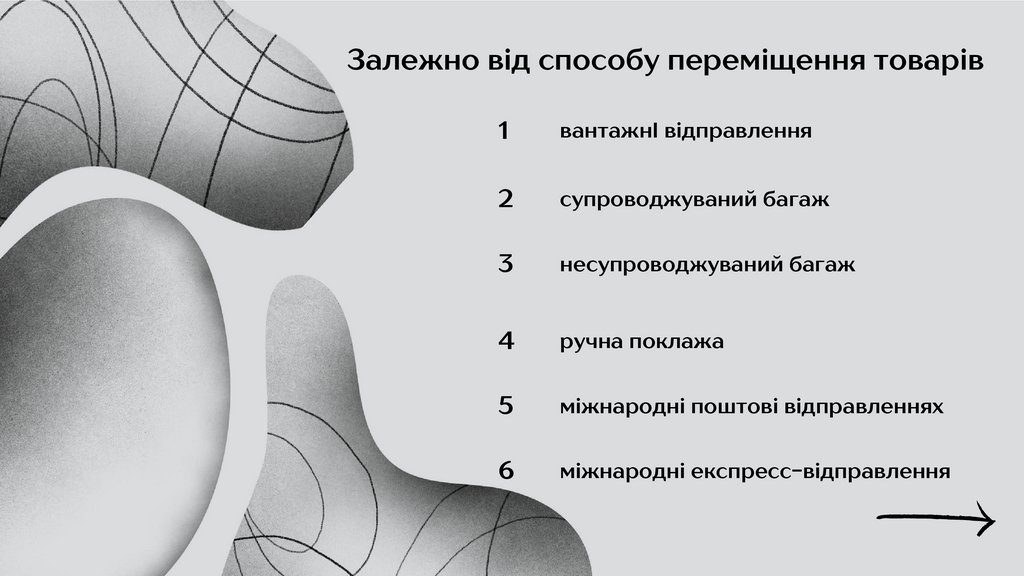

Залежно від способу переміщення товарів1

вантажнІ відправлення

2

супроводжуваний багаж

3

несупроводжуваний багаж

4

ручна поклажа

5

міжнародні поштові відправленнях

6

міжнародні експресс-відправлення

22.

Залежно відобраного митного

режиму

23.

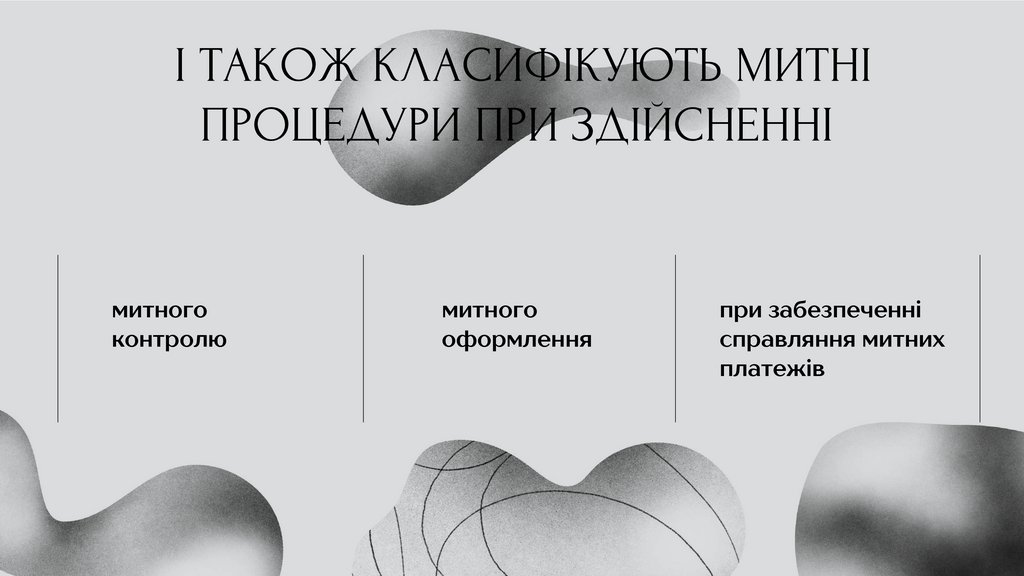

І ТАКОЖ КЛАСИФІКУЮТЬ МИТНІПРОЦЕДУРИ ПРИ ЗДІЙСНЕННІ

митного

контролю

митного

оформлення

при забезпеченні

справляння митних

платежів

24.

3. АВТОРИЗОВАНИЙЕКОНОМІЧНИЙ

ОПЕРАТОР

25.

Запровадження в Україні інститутуавторизованого економічного оператора

(АЕО) сприяє наближенню митного

законодавства України до європейських

стандартів, що не тільки спрощує та

полегшує міжнародну торгівлю, але й

забезпечує участь українських АЕО у

формуванні безпечних ланцюгів

постачання товарів та підвищує їх

конкурентоспроможність як на

внутрішньому, так і на зовнішньому

ринках.

26.

АЕО – ЦЕ ОСОБЛИВИЙ СТАТУС, ЯКИЙЗАСВІДЧУЄ ВИСОКИЙ СТУПІНЬ ДОВІРИ ДО

СУБ’ЄКТА ГОСПОДАРЮВАННЯ ТА НАДАЄ

ЙОМУ СУТТЄВІ СПРОЩЕННЯ ПРИ

ЗДІЙСНЕННІ МИТНИХ ФОРМАЛЬНОСТЕЙ.

27.

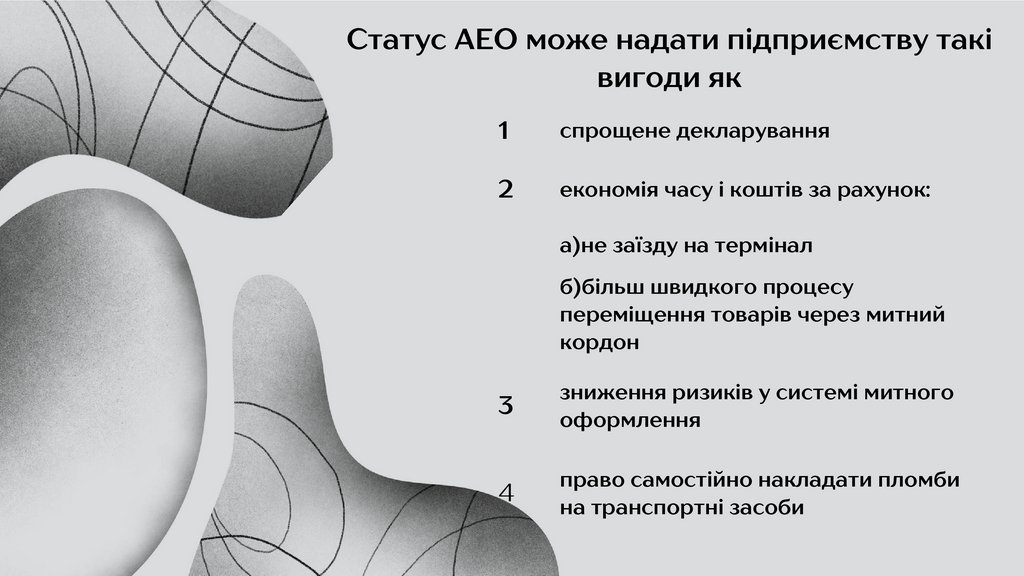

Статус АЕО може надати підприємству таківигоди як

1

спрощене декларування

2

економія часу і коштів за рахунок:

а)не заїзду на термінал

б)більш швидкого процесу

переміщення товарів через митний

кордон

3

зниження ризиків у системі митного

оформлення

4

право самостійно накладати пломби

на транспортні засоби

28.

Підприємство-резидент,що виконує будь-яку роль

в міжнародному ланцюзі

постачання товарів

(виробник, експортер,

імпортер, митний

представник, перевізник,

експедитор, утримувач

митного складу), у разі

отримання авторизації

набуває статусу АЕО

29.

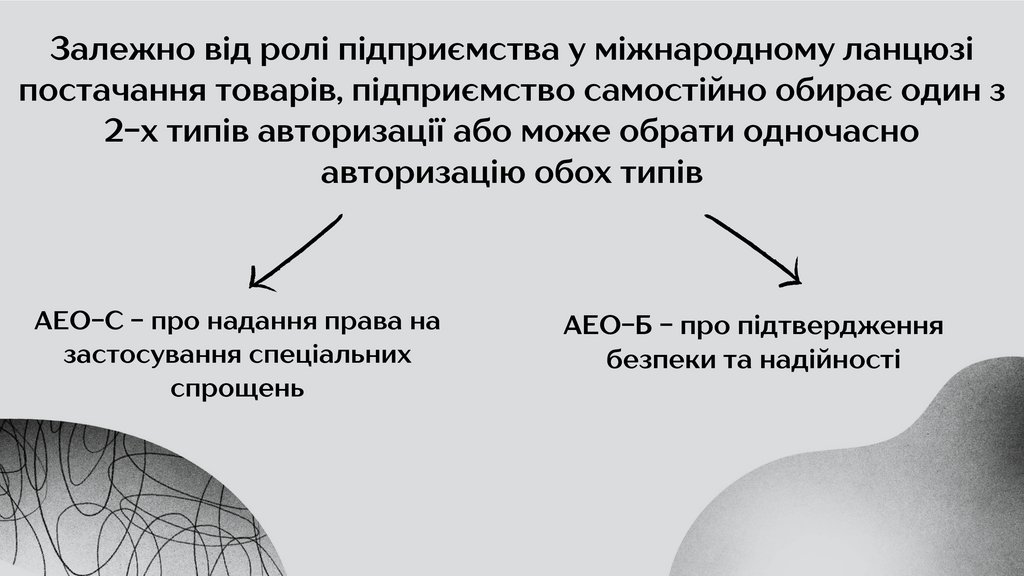

Залежно від ролі підприємства у міжнародному ланцюзіпостачання товарів, підприємство самостійно обирає один з

2-х типів авторизації або може обрати одночасно

авторизацію обох типів

АЕО-С - про надання права на

застосування спеціальних

спрощень

АЕО-Б - про підтвердження

безпеки та надійності

30.

АВТОРИЗАЦІЯ АЕОВИЗНАЄТЬСЯ НА ВСІЙ

ТЕРИТОРІЇ УКРАЇНИ,

НАДАЄТЬСЯ БЕЗОПЛАТНО ТА

ДІЄ БЕЗСТРОКОВО (ДІЯ

АВТОРИЗАЦІЇ АЕО МОЖЕ БУТИ

ЗУПИНЕНА АБО АНУЛЬОВАНА

ВІДПОВІДНО ДО СТАТЕЙ 17 ТА

18 МИТНОГО КОДЕКСУ

УКРАЇНИ)

31.

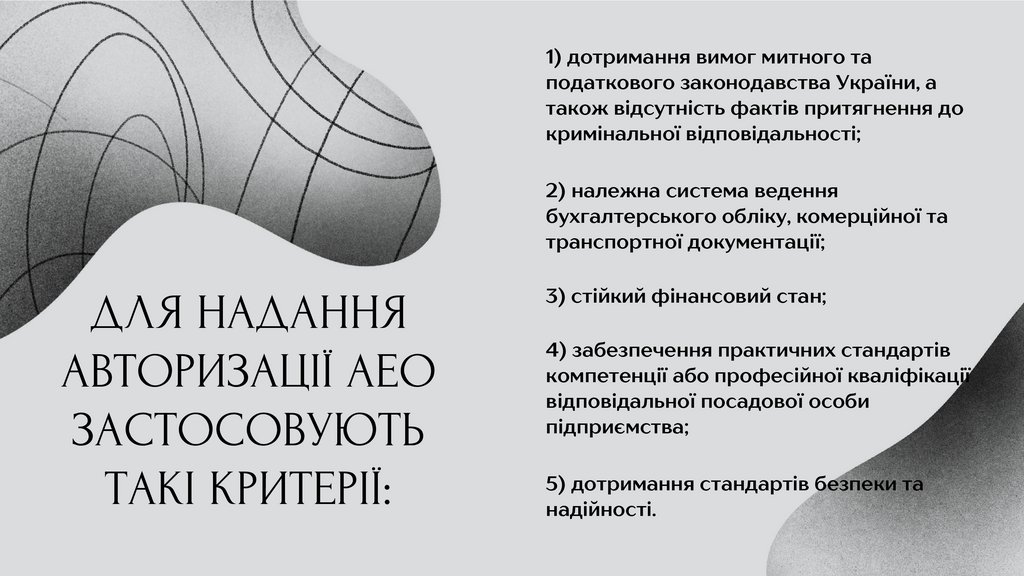

1) дотримання вимог митного таподаткового законодавства України, а

також відсутність фактів притягнення до

кримінальної відповідальності;

2) належна система ведення

бухгалтерського обліку, комерційної та

транспортної документації;

ДЛЯ НАДАННЯ

АВТОРИЗАЦІЇ АЕО

ЗАСТОСОВУЮТЬ

ТАКІ КРИТЕРІЇ:

3) стійкий фінансовий стан;

4) забезпечення практичних стандартів

компетенції або професійної кваліфікації

відповідальної посадової особи

підприємства;

5) дотримання стандартів безпеки та

надійності.

32.

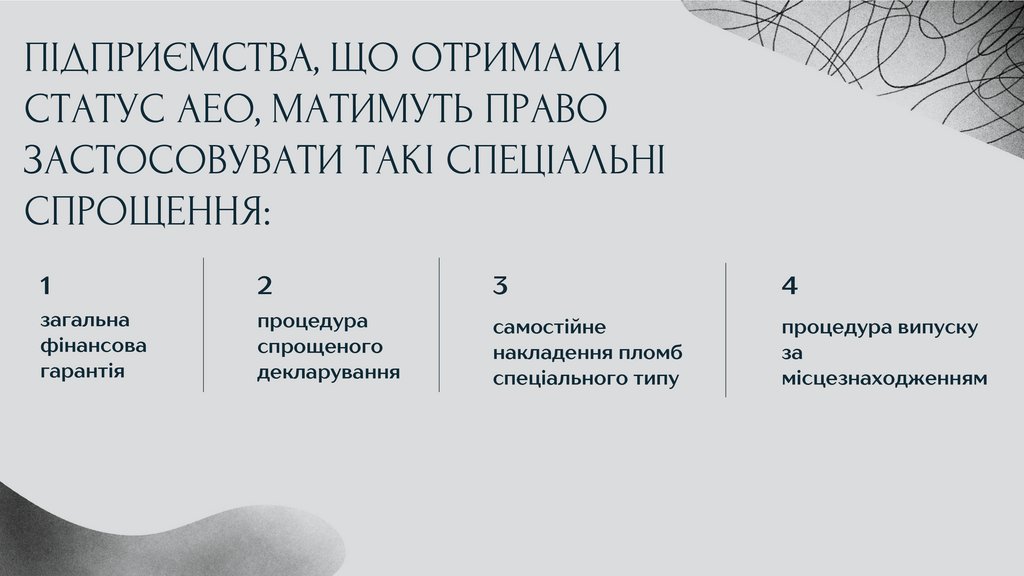

ПІДПРИЄМСТВА, ЩО ОТРИМАЛИСТАТУС АЕО, МАТИМУТЬ ПРАВО

ЗАСТОСОВУВАТИ ТАКІ СПЕЦІАЛЬНІ

СПРОЩЕННЯ:

1

2

3

4

загальна

фінансова

гарантія

процедура

спрощеного

декларування

самостійне

накладення пломб

спеціального типу

процедура випуску

за

місцезнаходженням

33.

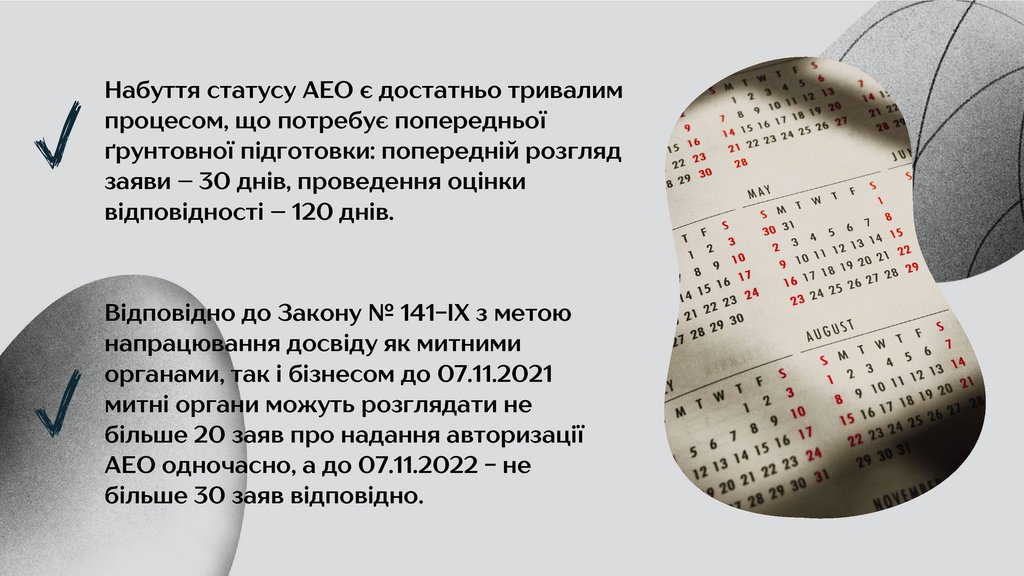

Набуття статусу АЕО є достатньо тривалимпроцесом, що потребує попередньої

ґрунтовної підготовки: попередній розгляд

заяви – 30 днів, проведення оцінки

відповідності – 120 днів.

Відповідно до Закону № 141-IX з метою

напрацювання досвіду як митними

органами, так і бізнесом до 07.11.2021

митні органи можуть розглядати не

більше 20 заяв про надання авторизації

АЕО одночасно, а до 07.11.2022 - не

більше 30 заяв відповідно.

34.

ВИСНОВКИОрган доходів і зборів, у зоні діяльності якого знаходиться вільна митна зона, з метою

належної організації митного контролю вимагає від утримувача вільної митної зони та

органів управління відповідної спеціальної (вільної) економічної зони забезпечення:

1) спорудження огорожі по периметру території вільної митної зони та належного

обладнання пропускних пунктів (крім вільних митних зон сервісного типу);

2) встановлення обмежень щодо порядку та засобів доступу на зазначену територію,

відповідних годин, протягом яких дозволяється доступ на цю територію;

3) охорони території вільної митної зони.

Митні органи здійснюють митні формальності, необхідні для пропуску через митний

кордон України, випуску у відповідний митний режим товарів військового

призначення та подвійного використання на підставі відповідного дозвільного

документа на здійснення міжнародних передач товарів, отриманого від центрального

органу виконавчої влади, що реалізує державну політику у сфері державного

експортного контролю, з використанням механізму "єдиного вікна" відповідно до

Митного кодексу України.

Авторизований Економічний Оператор – це компанія-учасниця міжнародного

ланцюга постачань, що відповідає встановленим митними органами критеріям, має

право використовувати переваги та спеціальні спрощення.