finance

financeSimilar presentations:

Программы накопительного страхования жизни

1.

Программынакопительного

страхования жизни

с участием в прибыли Компании

6

2.

Что предлагает АО СК «ХАЛЫК-LIFE»Программы накопительного страхования жизни и аннуитетного

страхования с участием в прибыли

«Байтерек»накопительное

страхование жизни

«Болашак-LIFE»накопительное

страхование жизни в

пользу ребенка

«Рента+»отложенное

аннуитетное

страхование

3.

«БАЙТЕРЕК»Программа «БАЙТЕРЕК» - это

гарантированная защита Ваших

долгосрочных интересов!

Условия программы позволяют:

- самостоятельно планировать и

обеспечить свое будущее,

воспользовавшись широким спектром

дополнительных покрытий.

- получить финансовую помощь и

поддержку при наступлении

неблагоприятных событий связанных с

жизнью, здоровьем и трудоспособностью!

10

4.

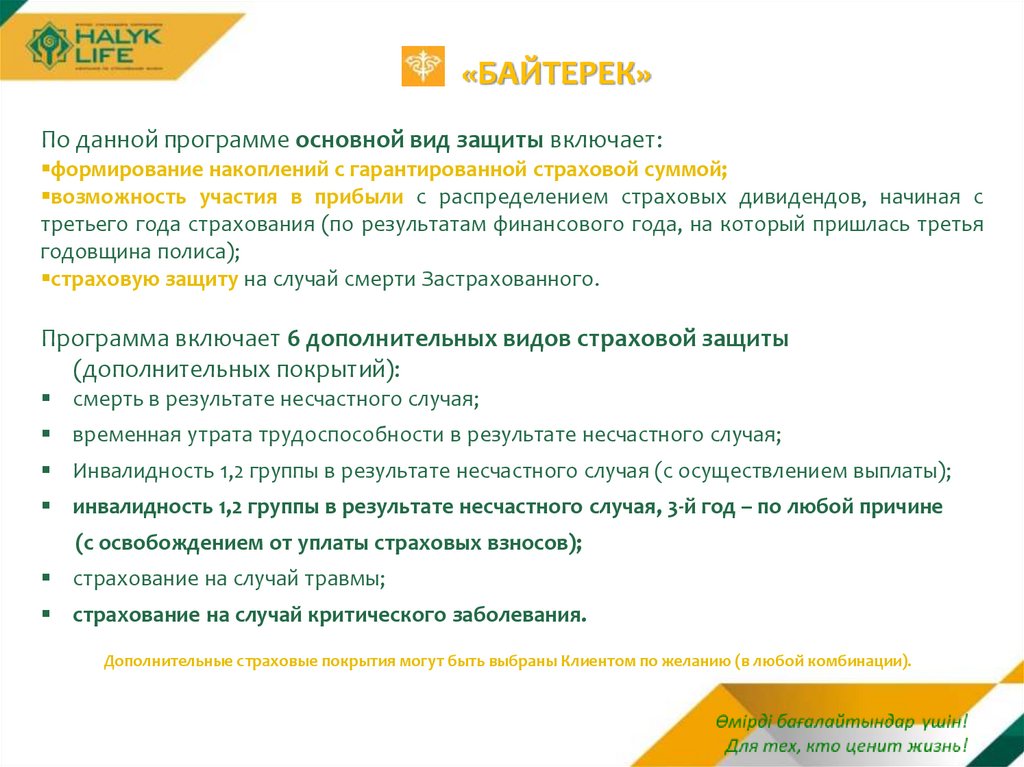

«БАЙТЕРЕК»По данной программе основной вид защиты включает:

формирование накоплений с гарантированной страховой суммой;

возможность участия в прибыли с распределением страховых дивидендов, начиная с

третьего года страхования (по результатам финансового года, на который пришлась третья

годовщина полиса);

страховую защиту на случай смерти Застрахованного.

Программа включает 6 дополнительных видов страховой защиты

(дополнительных покрытий):

смерть в результате несчастного случая;

временная утрата трудоспособности в результате несчастного случая;

Инвалидность 1,2 группы в результате несчастного случая (с осуществлением выплаты);

инвалидность 1,2 группы в результате несчастного случая, 3-й год – по любой причине

(с освобождением от уплаты страховых взносов);

страхование на случай травмы;

страхование на случай критического заболевания.

Дополнительные страховые покрытия могут быть выбраны Клиентом по желанию (в любой комбинации).

5.

Накопительное страхование жизниКАПИТАЛ

ПОДУШКА БЕЗОПАСНОСТИ

на случай неблагоприятных событий

6.

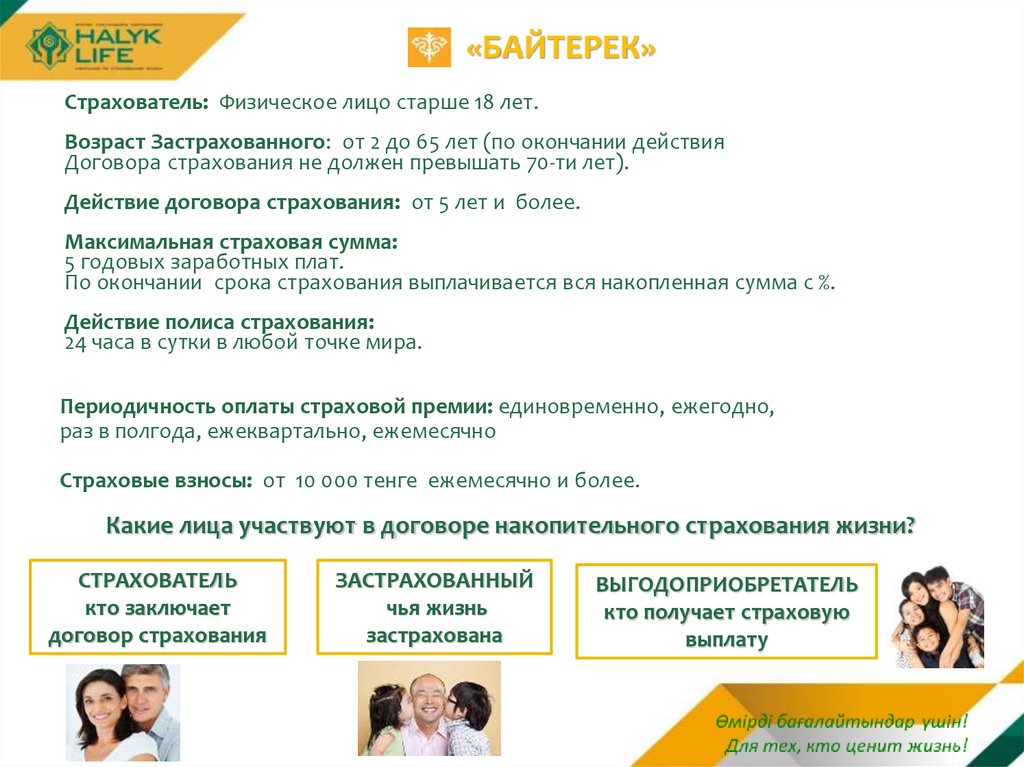

«БАЙТЕРЕК»Страхователь: Физическое лицо старше 18 лет.

Возраст Застрахованного: от 2 до 65 лет (по окончании действия

Договора страхования не должен превышать 70-ти лет).

Действие договора страхования: от 5 лет и более.

Максимальная страховая сумма:

5 годовых заработных плат.

По окончании срока страхования выплачивается вся накопленная сумма с %.

Действие полиса страхования:

24 часа в сутки в любой точке мира.

Периодичность оплаты страховой премии: единовременно, ежегодно,

раз в полгода, ежеквартально, ежемесячно

Страховые взносы: от 10 000 тенге ежемесячно и более.

Какие лица участвуют в договоре накопительного страхования жизни?

СТРАХОВАТЕЛЬ

кто заключает

договор страхования

ЗАСТРАХОВАННЫЙ

чья жизнь

застрахована

ВЫГОДОПРИОБРЕТАТЕЛЬ

кто получает страховую

выплату

7.

«БАЙТЕРЕК» Основное покрытие1. Дожитие Застрахованного до конца срока страхования

Например: Застрахованный – мужчина, 35 лет;

срок страхования – 20 лет, периодичность – е/г,

Страховая премия – 150 000 тенге (12 500 тенге в месяц)

Сумма страховой защиты

+ бонусная сумма

= 4 700 000 тенге

+1 200 000 тенге

(Зависит от инвест.

деятельности)

Сумма страховой защиты

= 3 500 000 тенге

= 3 000 000 тенге

20 лет

Годы накопления с действием страховой защиты

8.

«БАЙТЕРЕК» Основное покрытие2. Смерть Застрахованного в период действия договора страхования

Например: Застрахованный – мужчина, 35 лет;

срок страхования – 20 лет, периодичность – е/г,

Страховая премия – 150 000 тенге (12 500 тенге в месяц)

Сумма страховой защиты

+ бонусная сумма

страховой случай

Сумма страховой защиты

= 3 500 000 тенге

20 лет

Годы накопления с действием страховой защиты

9.

Непредвиденные события, которые могутслучится с любым человеком:

травма

инвалидность

временная утрата

трудоспособности

уход из жизни

в результате несчастного

случая

болезнь

уход из жизни

в результате катасторфы

Последствия событий:

незапланированные финансовые расходы

10.

«Байтерек». Перечень критических заболеваний.инфаркт миокарда

инсульт (инфаркт мозга)

злокачественное новообразование

почечная недостаточность в терминальной стадии

полная, постоянная и необратимая потеря зрения на оба глаза

хирургическая замена клапанов сердца

трансплантация жизненно-важных органов

рассеянный склероз

хирургическое лечение заболеваний грудной и/или брюшной части аорты

хирургическое лечение коронарных артерий открытым доступом,

паралич вследствие несчастного случая

(критические болезни, впервые диагностированные в период действия страховой защиты)

11.

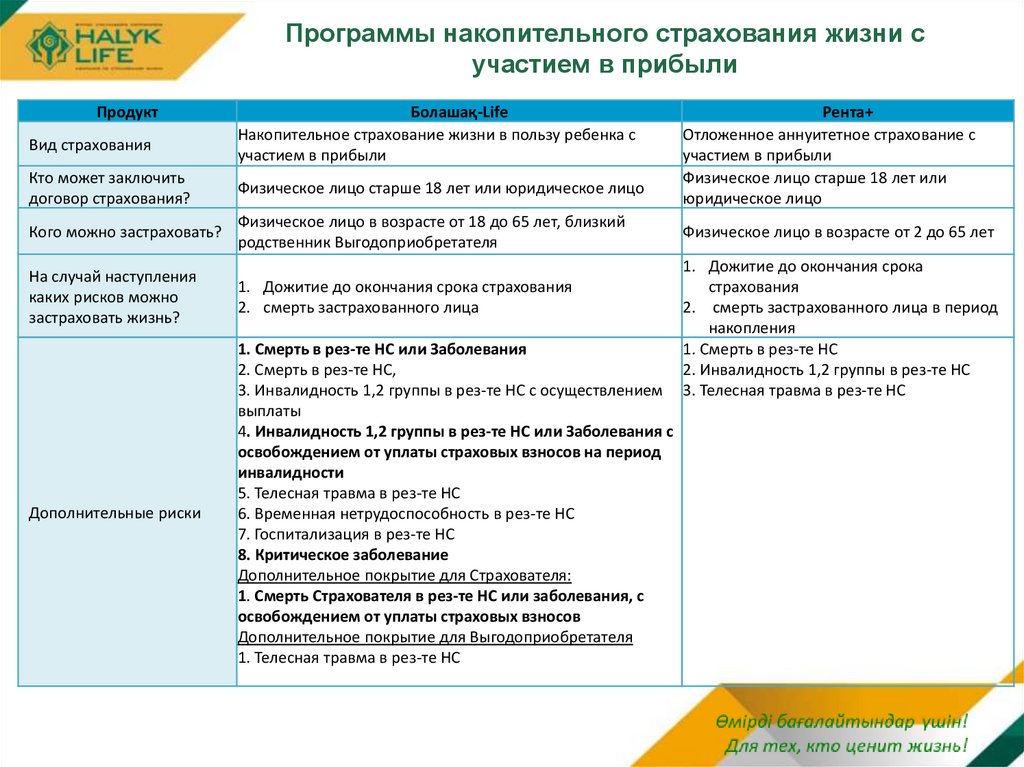

Программы накопительного страхования жизни сучастием в прибыли

Продукт

Вид страхования

Болашақ-Life

Накопительное страхование жизни в пользу ребенка с

участием в прибыли

Кто может заключить

договор страхования?

Физическое лицо старше 18 лет или юридическое лицо

Кого можно застраховать?

Физическое лицо в возрасте от 18 до 65 лет, близкий

родственник Выгодоприобретателя

На случай наступления

каких рисков можно

застраховать жизнь?

Дополнительные риски

1. Дожитие до окончания срока страхования

2. смерть застрахованного лица

1. Смерть в рез-те НС или Заболевания

2. Смерть в рез-те НС,

3. Инвалидность 1,2 группы в рез-те НС с осуществлением

выплаты

4. Инвалидность 1,2 группы в рез-те НС или Заболевания с

освобождением от уплаты страховых взносов на период

инвалидности

5. Телесная травма в рез-те НС

6. Временная нетрудоспособность в рез-те НС

7. Госпитализация в рез-те НС

8. Критическое заболевание

Дополнительное покрытие для Страхователя:

1. Смерть Страхователя в рез-те НС или заболевания, с

освобождением от уплаты страховых взносов

Дополнительное покрытие для Выгодоприобретателя

1. Телесная травма в рез-те НС

Рента+

Отложенное аннуитетное страхование с

участием в прибыли

Физическое лицо старше 18 лет или

юридическое лицо

Физическое лицо в возрасте от 2 до 65 лет

1. Дожитие до окончания срока

страхования

2. смерть застрахованного лица в период

накопления

1. Смерть в рез-те НС

2. Инвалидность 1,2 группы в рез-те НС

3. Телесная травма в рез-те НС

12.

Программы накопительного страхования жизни сучастием в прибыли

Продукт

Кто получает страховую

выплату по договору

страхования?

Болашақ-Life

При дожитии - сам Страхователь.

В случае смерти застрахованного лица - ребенок, не

достигший 15 лет на момент заключения договора.

В случае установления инвалидности или получения

телесной травмы, при временной нетрудоспособности ,

при диагностировании критического заболевания –

Застрахованный.

Life-Рента+

При дожитии до начала аннуитетных выплат Аннуитент.

В случае смерти застрахованного лица

(Аннуитента) в период накопления –

Выгодоприобретатель. В случае инвалидности

Аннуитента, получения телесной травмы - сам

Аннуитент.

Участие в прибыли:

Ежегодно начиная с 3 (третьего) года страхования ежегодно, Компания распределяет часть прибыли в

виде страховых дивидендов на договор страхования пропорционально оплаченной страховой премии

(взносов).

Страховые дивиденды – это негарантированная договором страхования сумма денег, начисленная по

договору страхования для приобретения дополнительной страховой защиты на величину бонусной

страховой суммы.

Бонусная страховая сумма – негарантированная договором страхования дополнительная страховая

сумма. Размер бонуса зависит от результатов финансово-хозяйственной деятельности страховой

компании и не может быть гарантирован заранее.

Бонусная

страховая

сумма

Страховые

взносы

Страховая

сумма

13.

Преимущества накопительных программCK ХАЛЫК-LIFE:

Формирование накоплений с гарантированной страховой суммой.

Возможность Участия в прибыли Компании с распределением страховых

дивидендов, начиная с третьего года страхования (увеличение суммы

страховой защиты).

Широкий выбор страховой защиты, включая травмы, инвалидность,

временную нетрудоспособность, страхование на случай Критической

Болезни (рак, инфаркт, инсульт, рассеянный склероз, паралич,

трансплантация жизненно важных органов и др.).

Действие страховой защиты в любой точке мира и 24 часа в сутки.

Возможность льготного кредитования под залог страхового полиса.

Гибкие условия, возможность менять сумму и периодичность оплаты

страховых взносов: единовременно, раз в год, раз в полгода,

ежеквартально, ежемесячно, так же менять Страхователя и

Выгодоприобретателя.

Вы выбираете лидера в отрасли страхование жизни в Республике

Казахстан

14.

Как можно оформить полис в СК ХАЛЫК-LIFE1. Заполнить Заявление на страхование

2. Предоставить копии документов удостоверяющих

личность Страхователя, Застрахованного и

Выгодоприобретателя

3. Пройти индивидуальный андеррайтинг

4. Оплатить страховую премию

5. Получить Страховой Полис

15.

«Страховка – очень важное средство вжизненном плане любого человека. Проблема со

страховкой в том, что её нельзя купить тогда, когда

она нужна. Надо предвидеть то, что тебе

понадобиться, и купить это, надеясь, что это тебе

никогда не понадобиться»

Роберт Кийосаки

16.

Мы должны приложитьусилия

Сегодня,

чтобы достойно жить

Завтра.