finance

financeSimilar presentations:

Классификация затрат

1. Классификация затрат

2.

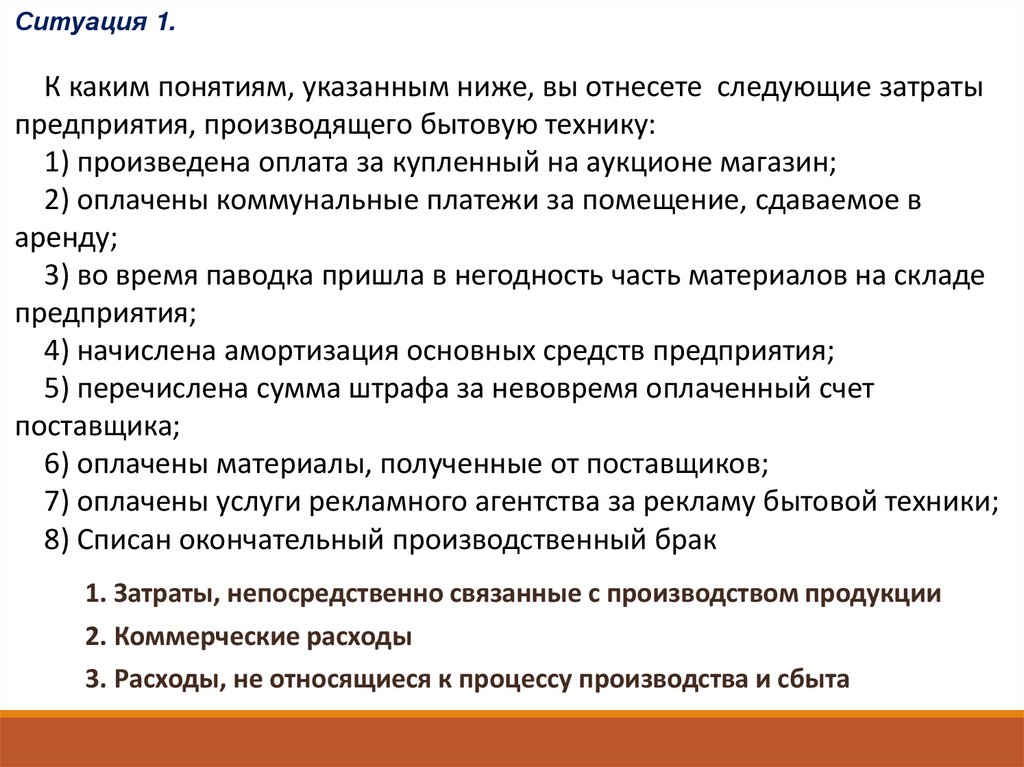

Ситуация 1.К каким понятиям, указанным ниже, вы отнесете следующие затраты

предприятия, производящего бытовую технику:

1) произведена оплата за купленный на аукционе магазин;

2) оплачены коммунальные платежи за помещение, сдаваемое в

аренду;

3) во время паводка пришла в негодность часть материалов на складе

предприятия;

4) начислена амортизация основных средств предприятия;

5) перечислена сумма штрафа за невовремя оплаченный счет

поставщика;

6) оплачены материалы, полученные от поставщиков;

7) оплачены услуги рекламного агентства за рекламу бытовой техники;

8) Списан окончательный производственный брак

1. Затраты, непосредственно связанные с производством продукции

2. Коммерческие расходы

3. Расходы, не относящиеся к процессу производства и сбыта

3.

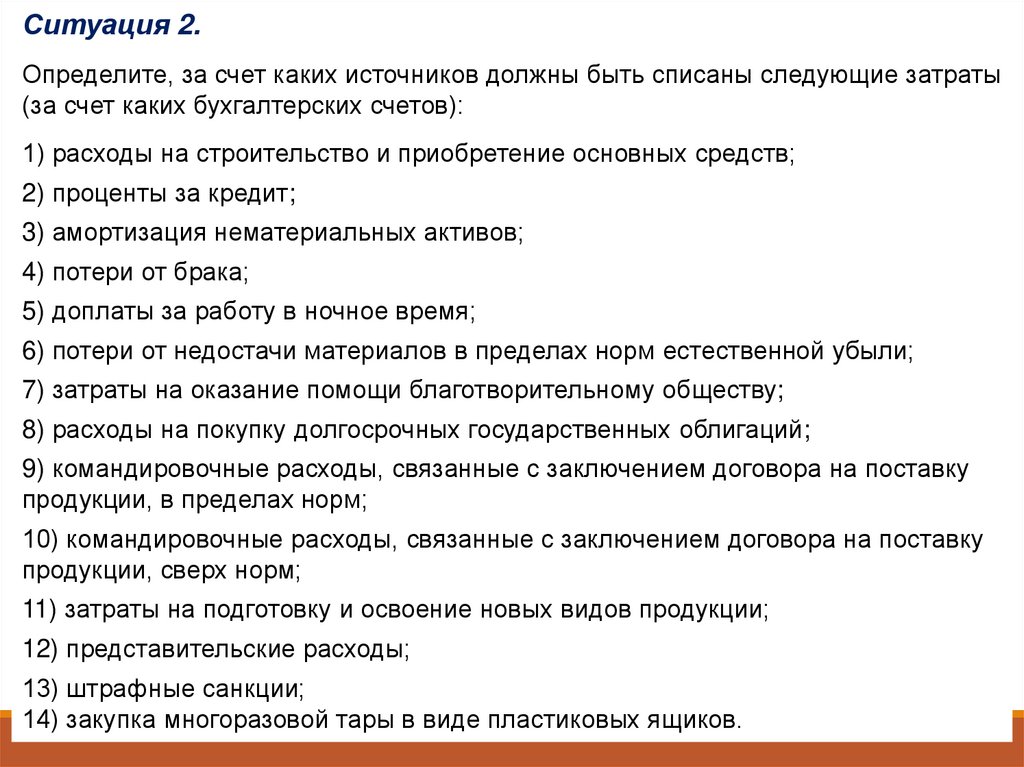

Ситуация 2.Определите, за счет каких источников должны быть списаны следующие затраты

(за счет каких бухгалтерских счетов):

1) расходы на строительство и приобретение основных средств;

2) проценты за кредит;

3) амортизация нематериальных активов;

4) потери от брака;

5) доплаты за работу в ночное время;

6) потери от недостачи материалов в пределах норм естественной убыли;

7) затраты на оказание помощи благотворительному обществу;

8) расходы на покупку долгосрочных государственных облигаций;

9) командировочные расходы, связанные с заключением договора на поставку

продукции, в пределах норм;

10) командировочные расходы, связанные с заключением договора на поставку

продукции, сверх норм;

11) затраты на подготовку и освоение новых видов продукции;

12) представительские расходы;

13) штрафные санкции;

14) закупка многоразовой тары в виде пластиковых ящиков.

4.

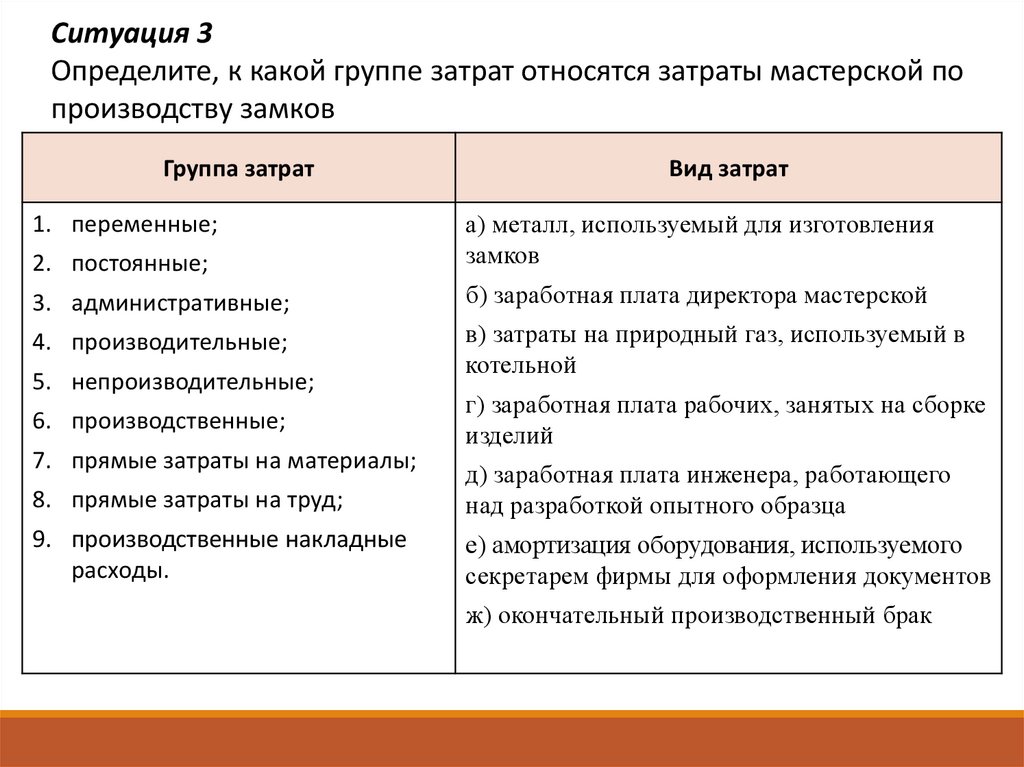

Ситуация 3Определите, к какой группе затрат относятся затраты мастерской по

производству замков

Группа затрат

Вид затрат

2. постоянные;

а) металл, используемый для изготовления

замков

3. административные;

б) заработная плата директора мастерской

4. производительные;

в) затраты на природный газ, используемый в

котельной

1. переменные;

5. непроизводительные;

6. производственные;

7. прямые затраты на материалы;

г) заработная плата рабочих, занятых на сборке

изделий

8. прямые затраты на труд;

д) заработная плата инженера, работающего

над разработкой опытного образца

9. производственные накладные

расходы.

е) амортизация оборудования, используемого

секретарем фирмы для оформления документов

ж) окончательный производственный брак

5.

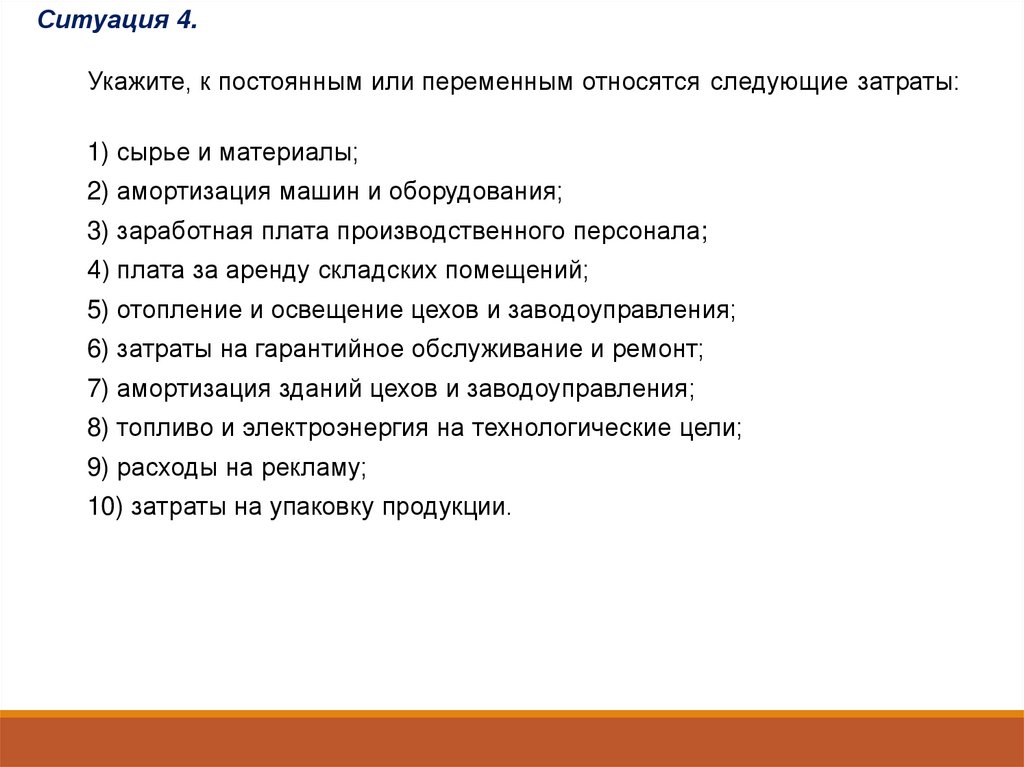

Ситуация 4.Укажите, к постоянным или переменным относятся следующие затраты:

1) сырье и материалы;

2) амортизация машин и оборудования;

3) заработная плата производственного персонала;

4) плата за аренду складских помещений;

5) отопление и освещение цехов и заводоуправления;

6) затраты на гарантийное обслуживание и ремонт;

7) амортизация зданий цехов и заводоуправления;

8) топливо и электроэнергия на технологические цели;

9) расходы на рекламу;

10) затраты на упаковку продукции.

6. Задача 1.

Предприятие производит калькуляторы и продает их оптом по цене200 руб. за штуку. Затраты на изготовление калькуляторов

следующие:

прямые материальные затраты – 40 руб.;

прямые трудовые – 80 руб.;

постоянные косвенные – 65 руб.

Итого 185 руб.

Производственная мощность предприятия – 15 000 штук месяц.

Фактический объем производства за месяц – 10 000 шт.

Мощности загружены не полностью, имеются резервы дальнейшего

наращивания.

Предприятие получает предложение выпускать дополнительно 1 000

шт. по цене 170 руб.

Стоит ли принимать такое решение?

7. Задача 2.

Руководство предприятия рассматривает вопрос о создании в следующемгоду новой территории сбыта на севере страны.

Предусматривается увеличить расходы на рекламу на 15000 д.е. и ввести в

штат дополнительную должность продавца с оплатой в 15000 д.е. в год.

Ожидается повышение проездных (командировочных) расходов на 1200

д.е. в год.

Объем годового планового задания по реализации продукции по

существующей цене для новой территории сбыта составляет 10000 ед.

Ориентировочные приростные доходы составят 5 д.е. на единицу продукции.

Следует ли компании исходя из этого создавать новый район сбыта? На

старом месте объем реализации составляет не менее 1 млн. д.е. а издержки

не превышают 250 тыс. д.е.?

8. Задача 3.

Менеджер компании рассматривает проблему производства нового вида продукции.Ожидается, что она будет иметь большой спрос. Предполагается, что расходы на

производство единицы продукции будут следующие:

- прямые материальные затраты – 740 руб.;

- прямые трудовые затраты – 170 руб.;

- вспомогательные материалы – 156 руб.;

- прочие производственные расходы – 78 руб.

Также предполагается, что за год:

- амортизация зданий и оборудования обойдется в 1 440 000 руб.;

- расходы на рекламу составят 1 800 000;

- прочие постоянные расходы – 456 000.

Компания планирует продавать продукцию по цене 2 200 руб.

Требуется:

Рассчитать объем продукции, который должна продать компания, чтобы

1). достичь точки безубыточности;

2). получить прибыль 3 000 000 руб.

3). чтобы получить прибыль 3 000 000 руб. при условии, что расходы на рекламу

увеличатся на 1 600 000 руб.

9.

Задача 4.Компания планирует продать 200 000 единиц продукции.

Постоянные затраты – 400000 руб.

Переменные затраты – 60% от цены продажи.

Определите цену продажи продукции для того чтобы иметь операционную

прибыль 100000 руб.

Задача 5.

Компания предполагает продавать продукцию по 27 руб. за единицу.

Переменные расходы предполагаются равными 15 руб. на единицу.

Постоянные расходы составят 197040 руб. за месяц.

Определите точку безубыточности продаж.

Задача 6.

Компания предполагает продавать продукцию по 27 руб. за единицу.

Переменные расходы предполагаются равными 15 руб. на единицу.

Постоянные расходы составят 197040 руб. за месяц.

Определите, сколько единиц продукции должно быть продано за месяц,

чтобы компания получила прибыль 9000 руб., если затраты на рекламу

составят дополнительно 15000 руб. за месяц?

10.

Задача 7.Переменные издержки на единицу составляют 14 рублей.

Постоянные издержки составляют 22000 рублей на весь объем

производства, который в отчетном году составил 2000 единиц.

Вычислите себестоимость единицы в следующем году, если

планируется объем производства увеличить на 11%.

Задача 8.

Переменные издержки на единицу составляют 24 рубля,

постоянные издержки составляют 98650 рублей на весь объем

производства, который в отчетном году составил 3460 единиц.

Вычислите себестоимость единицы в следующем году, если

планируется объем производства сократить на 7%.

11.

Задача 9.Вычислите процент снижения себестоимости продукции в

планируемом году по сравнению с отчетным по следующим

данным:

- переменные издержки на единицу составляют 25 рублей,

- постоянные издержки составляют 36000 рублей на весь объем

производства, который в отчетном году составил 3300 единиц.

В следующем году планируется объем производства увеличить на

13%.

12.

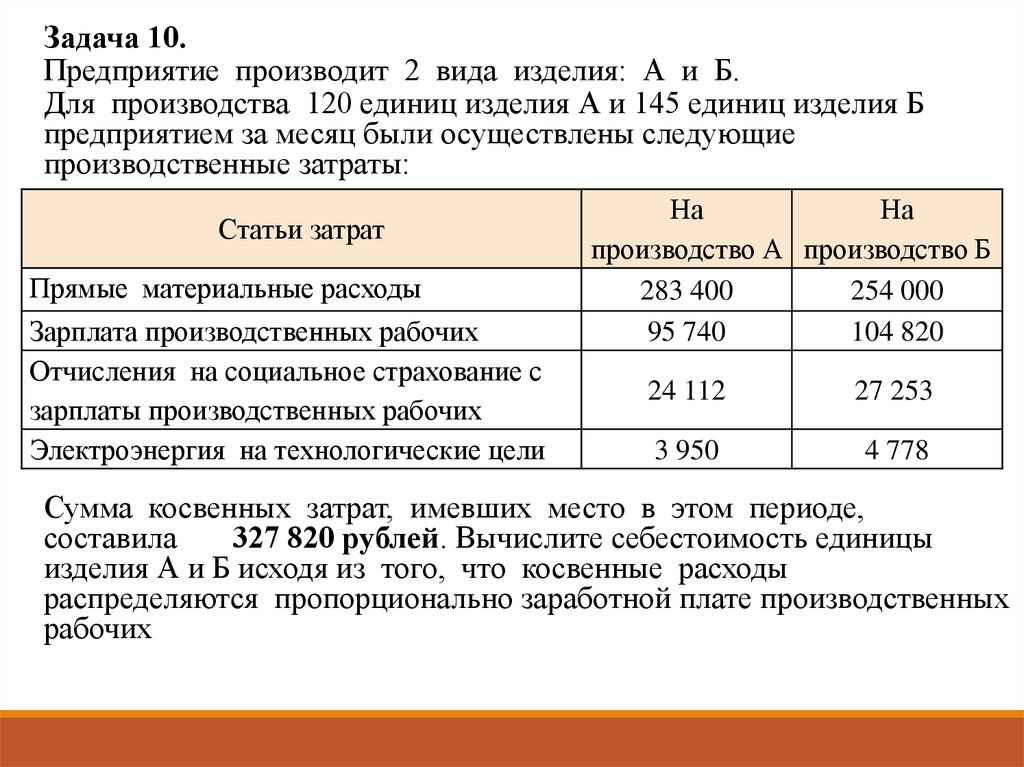

Задача 10.Предприятие производит 2 вида изделия: А и Б.

Для производства 120 единиц изделия А и 145 единиц изделия Б

предприятием за месяц были осуществлены следующие

производственные затраты:

Статьи затрат

Прямые материальные расходы

Зарплата производственных рабочих

Отчисления на социальное страхование с

зарплаты производственных рабочих

Электроэнергия на технологические цели

На

На

производство А производство Б

283 400

254 000

95 740

104 820

24 112

27 253

3 950

4 778

Сумма косвенных затрат, имевших место в этом периоде,

составила

327 820 рублей. Вычислите себестоимость единицы

изделия А и Б исходя из того, что косвенные расходы

распределяются пропорционально заработной плате производственных

рабочих

13.

Задача 11.Компания производит и продает ручки, переменные затраты – 30

руб. на каждую ручку.

Компания рассматривает два варианта производства и реализации

продукции:

1 вариант – компания может продать 600 000 ручек по 50 руб. и

иметь прибыль от этого 2 000 000 руб.

2 вариант компания может продавать 350 000 ручек по 60 руб. и

200 000 ручек по 40 руб. каждая.

Какой вариант необходимо выбрать управляющему компанией?

14.

Задача 12.Компания ООО «Версаль» провела деловую встречу с представителями

сторонней компании, программа которой включала: переговоры в

бизнес-холле, посещение театра, последующий ужин в ресторане,

размещение партнеров в гостинице и доставку их в аэропорт с утра.

На билеты и ужин были выданы денежные средства из кассы в размере

50 000 руб. коммерческому директору Уварову И. Г.

Остальные расходы были оплачены в безналичном порядке.

Затраты составили:

• аренда бизнес-холла — 27 325 руб. (включая НДС 4 554,17 руб.);

• буфетное обслуживание — 4 857 руб. (в т. ч. НДС 809,50 руб.);

• стоимость билетов в театр — 15 337 руб.;

• ужин в ресторане —23 456 руб.;

• стоимость проживания в гостинице — 8 500 руб.;

• транспортные расходы —2 856 руб.

15.

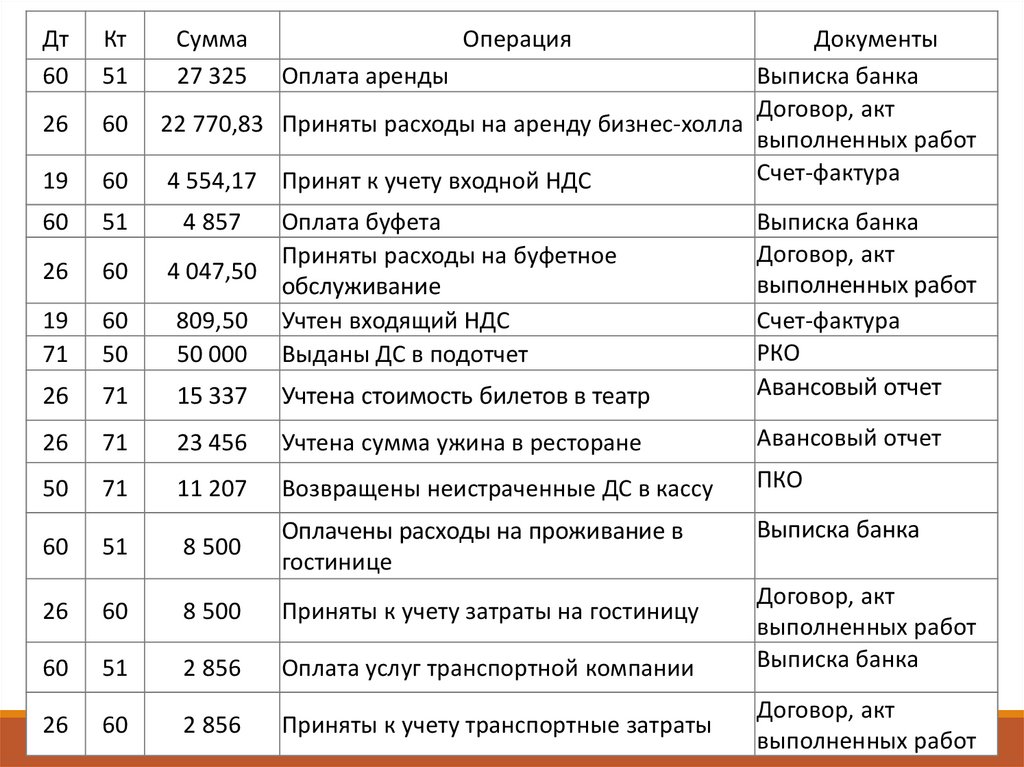

Дт60

Кт

51

Сумма

27 325

Операция

Документы

Оплата аренды

Выписка банка

Договор, акт

22 770,83 Приняты расходы на аренду бизнес-холла

выполненных работ

Счет-фактура

4 554,17 Принят к учету входной НДС

26

60

19

60

60

51

26

60

19

71

60

50

26

71

15 337

Учтена стоимость билетов в театр

Выписка банка

Договор, акт

выполненных работ

Счет-фактура

РКО

Авансовый отчет

26

71

23 456

Учтена сумма ужина в ресторане

Авансовый отчет

50

71

11 207

Возвращены неистраченные ДС в кассу

ПКО

60

51

8 500

Оплачены расходы на проживание в

гостинице

Выписка банка

26

60

8 500

Приняты к учету затраты на гостиницу

60

51

2 856

Оплата услуг транспортной компании

26

60

2 856

Приняты к учету транспортные затраты

4 857

Оплата буфета

Приняты расходы на буфетное

4 047,50

обслуживание

809,50 Учтен входящий НДС

50 000 Выданы ДС в подотчет

Договор, акт

выполненных работ

Выписка банка

Договор, акт

выполненных работ