:")

finance

financeSimilar presentations:

Порядок государственной регистрации, лицензирования и прекращения деятельности банков

1.

Порядок государственнойрегистрации, лицензирования и

прекращения деятельности

банков.

1.Порядок государственной

регистрации банка.

2.Порядок лицензирования банковской

деятельности.

3.Прекращение деятельности банков,

их реорганизация и ликвидация.

2. Литература:

1. Банковский кодекс Республики Беларусь"от 25.10.2000 N441-З. Закон РБ от 17.07. 18 г. № 133-З (Национальный

правовой Интернет-портал Республики Беларусь,

28.07.2018, 2/2571) <H11800133> - внесены изменения и

дополнения, вступившие в силу 23.07.18 г., 29.07.18 г. и

29.10.18 г.

2. ИНСТРУКЦИЯ О государственной регистрации банков и

небанковских кредитно-финансовых организаций и

лицензировании банковской деятельности №640 от

07.12.2012. (с изм. и доп. от 4.01.2019 г. № 7).

3. Организация деятельности коммерческих банков / под ред.

Г.И. Кравцовой. – Мн.: БГЭУ, 2007. – 504 с.

4. Постановление Правления НБ РБ №542 от 1.11.2018г. «Об

отнесении банков к системно значимым»

3.

1.Порядок государственнойрегистрации банка.

4. юридическое лицо, имеющее исключительное право осуществлять в совокупности !!! следующие банковские операции:

БАНКюридическое лицо,

имеющее исключительное

право осуществлять в

совокупности !!!

следующие банковские

операции:

1. Привлечение денежных средств физических

и (или) юридических лиц во вклады (депозиты);

2. Размещение привлеченных денежных средств

от своего имени и за свой счет на условиях

возвратности, платности, срочности ;

3. Открытие и ведение банковских счетов

физических и (или) юридических лиц.

5. В РБ банки создаются (форма собственности):

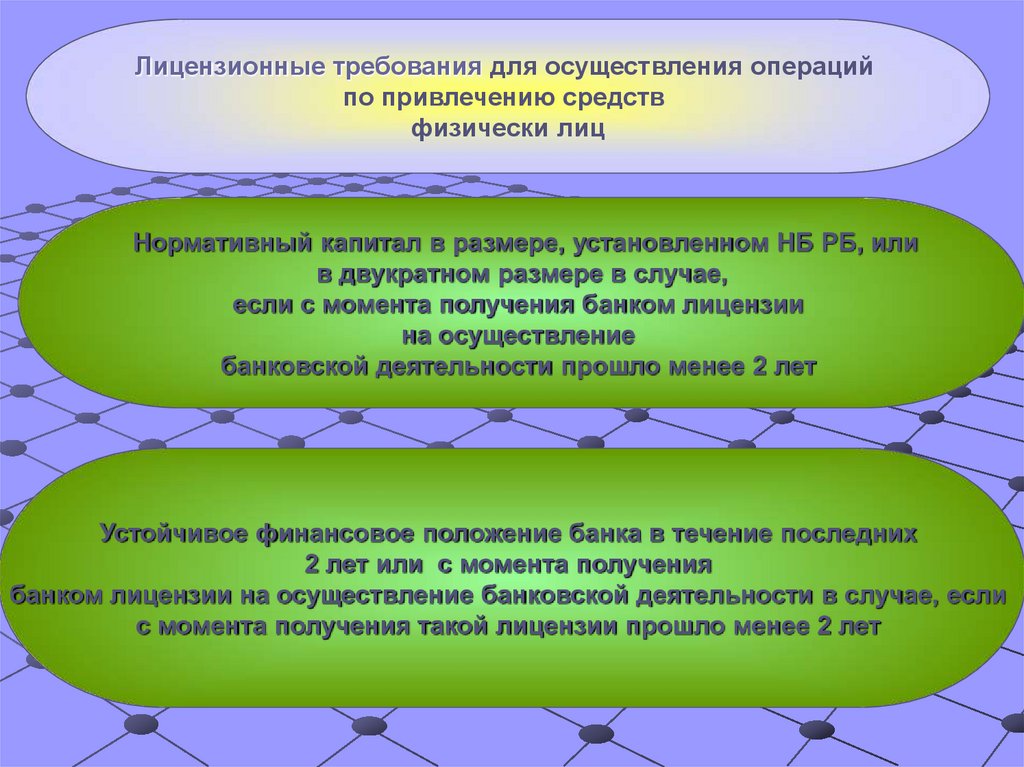

Акционерные обществаЗАО

ОАО

6.

В Республике Беларусь банки могут создаваться:Средства

инвестороврезидентов

(юридических

и физических

лиц)

Иностранные

инвестиции

Дочерний банк

иностранного

банка

7.

У банков на территорииРеспублики Беларусь не может

быть

менее двух учредителей.

8. По состоянию на 1.01.2020г.

На территории РБ действуют:- 24 банка без (НБ РБ и ОАО

«Банк Развития»);

- 3 НКФО

(ЗАО "Небанковская кредитнофинансовая организация

"ИНКАСС.ЭКСПЕРТ», ОАО ”Небанковская

кредитно-финансовая организация

”ЕРИП“и ОАО «Небанковская кредитнофинансовая организация «Хоум Кредит»,

«Белинкасгрупп»)

9. Государственной регистрации в РБ подлежат:

1. Вновь создаваемые, и врезультате реорганизации,

банки;

2.Изменения и дополнения,

вносимые в уставы

действующих банков.

10. Этапы создания банка

1. Принятие решения о создании банка насобрании учредителей, определение доли

участия, подготовка документов;

2. Открытие временного счета в НБ РБ (либо

в др. банке) для формирования УФ и

поступление средств от учредителей

банка на этот счет;

3. Утверждение собранием учредителей

устава банка;

4. Представление в НБ РБ документов

согласно установленному перечню и

должным образом оформленных;

5. Принятие Правлением НБ РБ решения о

государственной регистрации, подготовка

соответствующего свидетельства, запись

в единый государственный регистр

юридических лиц и индивидуальных

предпринимателей, выдача банковской

лицензии.

11. До подачи документов, необходимых для государственной регистрации создаваемого банка, учредители банка обязаны:

1. Согласовать с НБ наименование банка;2. Определить предполагаемое место

нахождения банка (место нахождения его

постоянно действующего исполнительного

органа);

3. Принять решение о создании банка и

утвердить его устав;

4. Утвердить кандидатуры на должности

руководителя и главного бухгалтера банка;

5. Сформировать уставный фонд банка в

полном объеме.

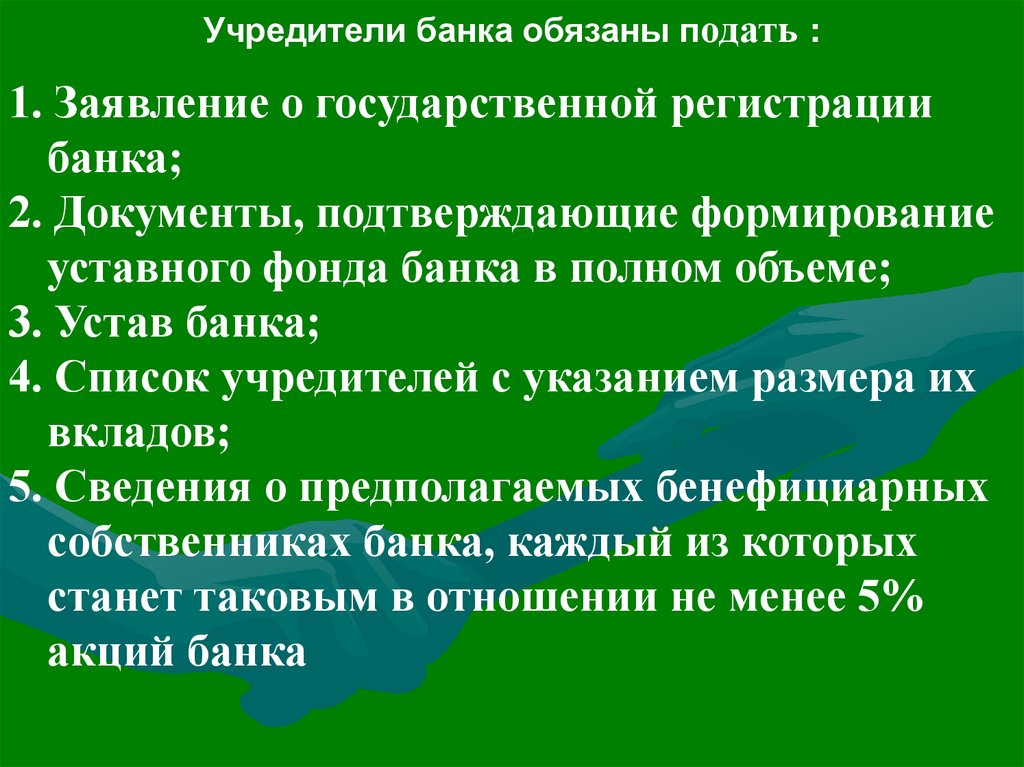

12.

Учредители банка обязаны подать :1. Заявление о государственной регистрации

банка;

2. Документы, подтверждающие формирование

уставного фонда банка в полном объеме;

3. Устав банка;

4. Список учредителей с указанием размера их

вкладов;

5. Сведения о предполагаемых бенефициарных

собственниках банка, каждый из которых

станет таковым в отношении не менее 5%

акций банка

13.

Решение о государственнойрегистрации банка или об отказе в его

регистрации принимается Правлением

НБ РБ в срок, не превышающий 2-х

месяцев со дня представления

документов, необходимых для

государственной регистрации банка

14.

Минимальный размер УФсоздаваемого банка

устанавливается НБ РБ по

согласованию с Президентом

РБ.

При создании банка

минимальный размер его УФ

должен быть сформирован

исключительно из денежных

средств.

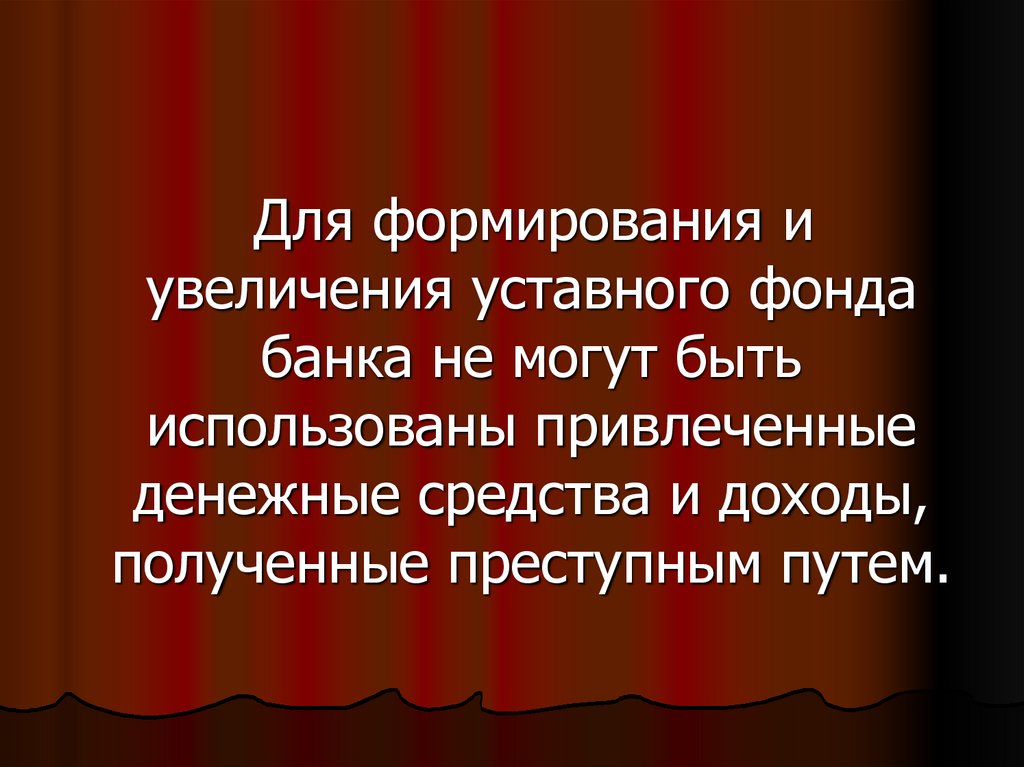

15.

Для формирования иувеличения уставного фонда

банка не могут быть

использованы привлеченные

денежные средства и доходы,

полученные преступным путем.

16. Минимальный размер НКБ создаваемых в РБ банков с 1.01. 2016 г. устанавливается в белорусских рублях

Постановление Правления НБ РБ от 23.06.2015 г. № 380

установлен с 1.01.2016 г. минимальный

размер НКБ для вновь создаваемого банка,

и в результате реорганизации

в сумме 450,0 млрд. белорусских

рублей, а с 1.07.2020г. – 58,10

млн.BYN

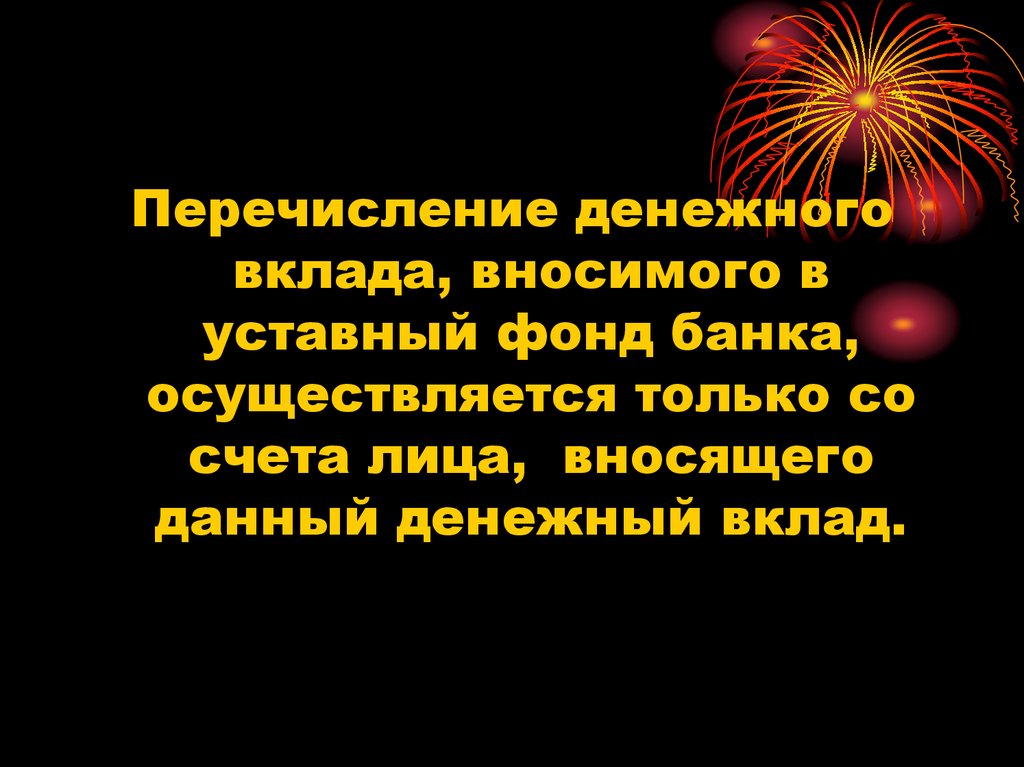

17.

Перечисление денежноговклада, вносимого в

уставный фонд банка,

осуществляется только со

счета лица, вносящего

данный денежный вклад.

18.

Денежные вклады в УФ могутбыть внесены как в белорусских

рублях, так и в иностранной

(СКВ). УФ должен быть объявлен

и учитываться в белорусских

рублях. Перерасчет иностранной

валюты в BYN осуществляется

по официальному курсу,

установленному НБ РБ на дату

внесения вклада в УФ.

19.

Денежные вклады, вносимыеучредителями в уставный фонд

создаваемого банка, подлежат

зачислению на временный счет,

открываемый в НБ РБ или по

согласованию с НБ РБ – в других банках

одним из учредителей банка. В случае

открытия временного счета в другом

банке денежные средства зачисляются

на такой счет через корреспондентский

счет этого банка, открытый в НБ РБ.

20. Средства с временного счета могут быть использованы:

1. Для зачисления на корреспондентскиесчета банка после государственной

регистрации банка или государственной

регистрации изменений и (или) дополнений,

вносимых в учредительные документы банка,

связанных с увеличением размера уставного

фонда;

2. Для возврата учредителям, банку для

последующего возврата лицам, внесшим

вклад в уставный фонд банка, в случае

отказа в государственной регистрации банка.

21. К вкладам в неденежной форме относится:

имущество, необходимое дляосуществления банковской

деятельности имущество и относящееся

к основным средствам, за исключением

объектов незавершенного

строительства.

22. Требования к Учредителям и бенефициарным собственникам банка, обладающих 5% и боле акций

• осуществлять деятельность в течение не менее 3 лет• обладать положительной деловой репутацией

• не иметь задолженности по заработной плате, платежам в бюджет

• не быть признанным судом экономически несостоятельным

(банкротом)

• не находиться на стадии ликвидации или реорганизации

• не иметь непогашенной или неснятой судимости за экономические

преступления ;

• не иметь запрета на занятие предпринимательской деятельностью

• не быть причастным к осуществлению, финансированию

террористической, экстремистской деятельности либо

легализации доходов, полученных преступным путем

• не находиться под действием санкций или других принудительных

мер, принятых Советом Безопасности ООН

• не находиться в состоянии военного конфликта с РБ.

• иметь прибыль по итогам осуществления своей деятельности в

последние 3 года.

23. Для государственной регистрации банка в НБ РБ представляются:

заявление о государственной регистрации создаваемого банка;устав банка в двух экземплярах и его электронная копия;

договор о создании банка;

протокол учредительного собрания, в котором содержатся сведения о

кандидатурах на должности руководителя и главного бухгалтера банка;

документы, подтверждающие формирование уставного фонда банка в

полном объеме (выписка из временного счета, заключение экспертизы

достоверности оценки стоимости имущества в случае внесения в

уставный фонд вклада в неденежной форме и другие документы в

соответствии с законом РБ;

копии учредительных документов и свидетельств о государственной

регистрации учредителей - юридических лиц

документ, подтверждающий право на размещение банка по месту его

нахождения;

копии документов, удостоверяющих личность учредителей - физических

лиц;

список учредителей с указанием размера их вклада, количества,

категорий и номинальной стоимости акций, подлежащих размещению

среди учредителей, а также долей таких акций в уставном фонде банка;

сведения о предполагаемых бенефициарных собственниках банка,

каждый из которых станет таковым в отношении не менее 5% акций

банка;

передаточный акт или разделительный баланс, содержащие положения

о правопреемстве по обязательствам реорганизованного банка;

24. Государственная регистрация банка не допускается:

• 1.Для гос. регистрации создаваемого банкапредставлены не все необходимые документы;

• 2.В документах, представленных для гос.

регистрации создаваемого банка, выявлены

недостоверные сведения;

• 3. Устав банка и (или) иные документы,

представленные для его гос. регистрации, не

соответствуют законодательству РБ;

• 4.На момент проведения гос регистрации УФ банка

не сформирован в полном объеме;

• 5.Установлены факты использования при

формировании УФ денежных средств или иного

имущества, не являющихся собственными

средствами учредителей банка, и (или) доходов,

полученных преступным путем;

• 6. Банк, создаваемый в результате реорганизации,

не соответствует лицензионным требованиям,

установленным БК;

25.

Обособленные подразделения банка классифицируютсяОт содержания

деятельности

Выполняющие банковские

операции:

– филиалы ,

- центры банковских услуг,

-расчетно-кассовые центры,

- обменные пункты, УРМ и т.п.;

Не выполняющие банковские

- операции:

- представительства.

От характера

подчиненности

От организации движения

средств

1. Филиалы

и

представительства;

1. Все подразделения банка

не имеют самостоятельного

баланса:

2. Центры банковских

услуг,

расчетно-кассовые

центры,

обменные пункты,

УРМ

-центры банковских услуг,

- расчетно-кассовые центры,

-обменные пункты, УРМ;

2. Представительства

могут иметь сам. баланс

26. Филиал банка

Обособленное подразделение,расположенное вне места

нахождения банка и

осуществляющее от его имени все

или часть банковских операций,

предусмотренных лицензией на

осуществление банковской

деятельности.

27. Представительство банка

является его обособленное подразделением,расположенное вне места нахождения банка,

представляющее его интересы и

осуществляющее их защиту.

Не является юридическим лицом и не имеет

права осуществлять банковские операции.

Прибыль не является целью

функционирования представительства.

Представительство представляет интересы

банка и осуществляет их защиту,

рекламирует его услуги и продвигает их на

новые рынки.

Представительства иностранных банков на

территории Республики Беларусь открываются на

срок до 3 лет.

28. Удаленное рабочее место

рабочее место, не имеющеесобственной организационной

структуры, расположенное вне места

нахождения банка, его филиала,

структурного подразделения,

предназначенное для осуществления

банковских операций и (или) иной

деятельности банка.

29. Системно значимый банк

неудовлетворительное финансовоесостояние которого и (или)

прекращение осуществления

отдельных операций которым может

привести к нарушению устойчивого

функционирования Банковской

системы

30. С 1.01.2020г. по 31.12.2021 г.

К группе системной значимости I отнесеныОАО "АСБ Беларусбанк",

ОАО "Белагропромбанк",

ОАО "Белгазпромбанк",

ОАО "БПС-Сбербанк",

"Приорбанк" ОАО,

ОАО "Банк БелВЭБ",

ОАО "Белинвестбанк".

31.

К группе системной значимости IIотнесены

ЗАО "Альфа-Банк",

ЗАО Банк ВТБ (Беларусь),

ЗАО "МТБанк",

ОАО "Банк Дабрабыт",

ОАО "Паритетбанк".

32. Отнесение банка к системно значимым осуществляется на основании агрегированной оценки системной значимости банка

1. Масштаб деятельности банка;2. Взаимосвязанность банка с банкамирезидентами;

3. Значимость банка для экономики;

4. Взаимосвязанность банка с

нерезидентами.

33.

2.Порядок лицензированиябанковской деятельности.

34. Банковская лицензия

специальное разрешение центральногобанка (НБ РБ) на осуществление

банковской деятельности,

удостоверяющее право банка проводить

указанные в ней банковские операции.

Официальный документ

установленной формы бессрочного

характера действия.

35. Для получения лицензии необходимо предоставить информацию:

бизнес-план;систем управления рисками и системы

внутреннего контроля банка;

прозрачности структуры собственности

банка;

бенефициарные собственники банка,

являющихся таковыми в отношении не

менее 5% акций банка,

36.

Лицензия с указанием в нейперечня банковских операций,

которые банк вправе

осуществлять, выдается банку в

течение пяти рабочих дней со

дня принятия Правлением

Национального банка решения

о выдаче лицензии.

37. Требования для получения лицензии на осуществление банковской деятельности

1. Наличие у банка нормативного капитала не менееминимального размера, установленного НБ РБ.

2. Наличие бизнес-плана, соответствующего требованиям НБ

РБ;

3. Наличие в банке совета директоров (наблюдательного

совета) и исполнительного органа, соответствие состава

совета директоров (наблюдательного совета) требованиям

НБ РБ;

4. Соответствие членов совета директоров (наблюдательного

совета), членов коллегиального исполнительного органа, а

также руководителя и главного бухгалтера банка, их

заместителей предъявляемым к ним квалификационным

требованиям и требованиям к деловой репутации;

5.Наличие в банке системы управления рисками и системы

внутреннего контроля,;

6. Соответствие банка установленным требованиям к

техническим возможностям для осуществления

банковских операций;

7. Соответствие организационной структуры банка

требованиям БК, а также транспорентность структуры

собственности.

38. Для получения лицензионных полномочий на осуществление банковских операций

по привлечению денежных средств физических лиц,не являющихся ИП, на счета и (или) во вклады

(депозиты), по открытию и ведению банковских

счетов таких физических лиц, необходимо банку

иметь:

устойчивое финансовое положение банка в течение

последних 2-х лет;

или с момента получения банком лицензии на

осуществление банковской деятельности в случае,

если с момента получения такой лицензии прошло

менее 2-х лет;

отсутствии задолженности перед ГБ и

государственными внебюджетными

фондами.

39. Устойчивость финансового положения банка определяется исходя из анализа следующих критериев:

достаточность и структура нормативногокапитала банка;

структура и качество активов банка;

эффективность деятельности банка;

состояние ликвидности банка;

уровень принимаемых рисков и качество

корпоративного управления банком;

соблюдение иных нормативов безопасного

функционирования банком.

40. Национальный банк РБ имеет право:

- выдавать лицензию наосуществление банковской

деятельности;

- вносить в нее изменения и

дополнения в связи с изменением

законодательства;

- приостанавливать и

восстанавливать действие

банковской лицензии в отношении

выполнения отдельных банковских

операций;

- отзывать банковскую лицензию.

41.

Национальный банк вправе приостанавливатьдействие банковской лицензии в случае:

1. невыполнения предписания НБ;

2.невыполнения нормативов безопасного

функционирования и иных требований;

3.непредставления, несвоевременного представления,

представления недостоверной и не в полном

объеме отчетности, а также иной информации,

обязательной для представления в НБ;

4.создания такого финансового положения банка,

которое может повлечь угрозу стабильности

банковской системы РБ и интересам вкладчиков и

кредиторов банка;

5.несоблюдения лицензионных требований;

6.нарушения иных требований банковского

законодательства.

42. В случае отзыва лицензии

банк возмещает вкладчикам и инымкредиторам убытки в связи с

невозможностью исполнения банком

своих обязательств, связанных с

осуществлением отдельных банковских

операций, в части осуществления

которых лицензия была отозвана.

43. С момента отзыва лицензии на осуществление банковской деятельности:

обязательства банка в иностранной валютеопределяются в белорусских рублях по

официальному курсу НБ, действовавшему на

дату отзыва лицензии;

прекращается начисление процентов,

неустоек (штрафов, пени);

приостанавливается исполнение

исполнительных документов по

имущественным взысканиям;

запрещаются до момента создания

ликвидационной комиссии

заключение банком новых договоров

44.

Банк должен возвращать банкуотправителю денежные средства,поступающие в пользу клиентов

банка, а также денежные средства,

зачисленные в результате технической

ошибки.

45.

Лицензионные требования для осуществления операцийпо привлечению средств

физически лиц

Нормативный капитал в размере, установленном НБ РБ, или

в двукратном размере в случае,

если с момента получения банком лицензии

на осуществление

банковской деятельности прошло менее 2 лет

Устойчивое финансовое положение банка в течение последних

2 лет или с момента получения

банком лицензии на осуществление банковской деятельности в случае, если

с момента получения такой лицензии прошло менее 2 лет

46.

47.

3.Реорганизация и ликвидациябанка.

48.

Прекращение деятельности банка, предполагающее отмену егогосрегистрации, может происходить как

Реорганизация

банка.

Ликвидация

банка.

49. Реорганизация банка может осуществляться по решению:

1. Учредителей(участников);

2. Уполномоченных

государственных органов

(в том числе

экономического суда);

3. Национального банка

РБ.

50.

Реорганизация банкаа) слияния:

б) присоединения:

банк А+

банк Б =

банк А+

банк В

банк Б =

банк А

в) разделения:

банк А =

банк Б +

банк В

г) выделения:

банк А =

банк А+

банк Б

д) преобразования:

банк А

=

банк А*.

51. Ликвидация банка может происходить:

1. В принудительной форме – по решениюэкономического суда.

2. В добровольной форме - по решению

участников (собственника имущества

банка) либо уполномоченного им органа.

Для «самоликвидации» не требуется

согласие Национального банка, он только

информируется о ликвидации в

установленной законом форме.

52. Обязательным условием принятия НБ РБ решения о внесении записи об исключении банка из Единого гос. регистра юридических лиц и

ИП является:• 1. Полное погашение всех имеющихся

обязательств по платежам в бюджет

• 2. Удовлетворение всех (даже

незначительных) заявленных требований по

имеющимся обязательствам перед

вкладчиками и иными кредиторами банка.

53. Банкротство банка

устойчиваянеплатежеспособность,

правомерно объявленная самим

банком или признанная

решением хозяйственного суда и

влекущая за собой ликвидацию

данного банка.

54. Меры по предупреждению банкротства банка

улучшение финансового состояния банка:меры по улучшению финансового состояния

банка;

оказание финансовой помощи банку;

изменение структуры активов и пассивов;

изменение организационной структуры

банка;

назначение временной администрации по

управлению банка: с ограничением

полномочий исполнительных органов банка

или с приостановлением полномочий

исполнительных органов банка;

реорганизация банка.

55.

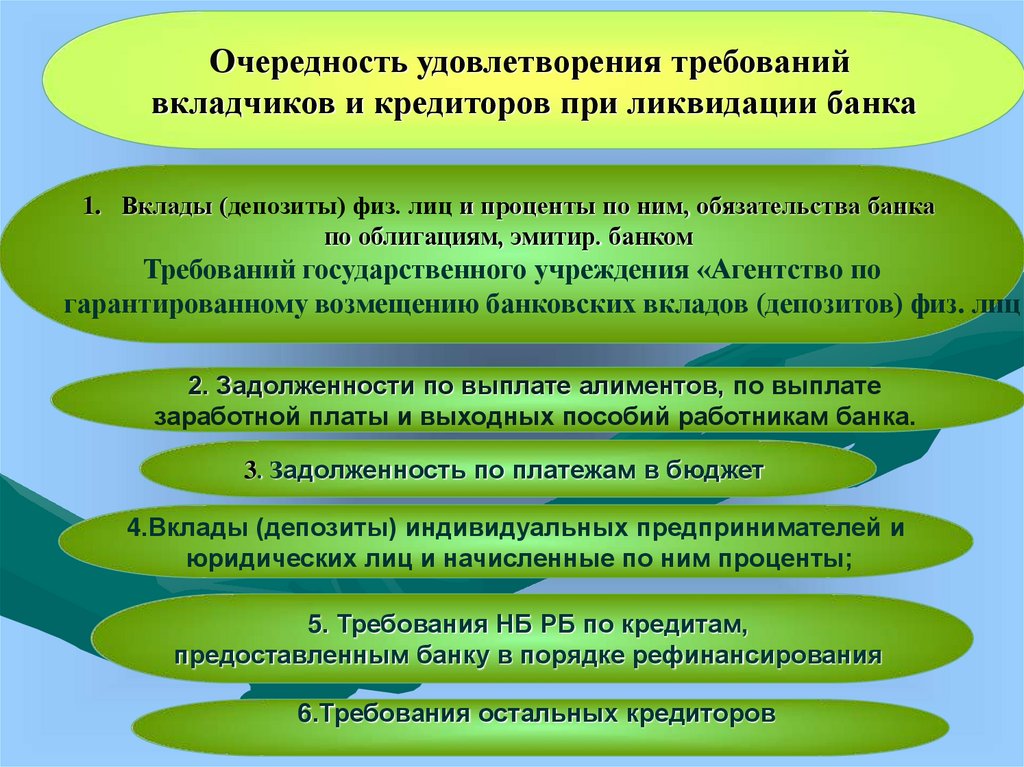

Очередность удовлетворения требованийвкладчиков и кредиторов при ликвидации банка

1. Вклады (депозиты) физ. лиц и проценты по ним, обязательства банка

по облигациям, эмитир. банком

Требований государственного учреждения «Агентство по

гарантированному возмещению банковских вкладов (депозитов) физ. лиц

2. Задолженности по выплате алиментов, по выплате

заработной платы и выходных пособий работникам банка.

3. Задолженность по платежам в бюджет

4.Вклады (депозиты) индивидуальных предпринимателей и

юридических лиц и начисленные по ним проценты;

5. Требования НБ РБ по кредитам,

предоставленным банку в порядке рефинансирования

6.Требования остальных кредиторов