finance

financeSimilar presentations:

История развития страхования в 21 веке в Германии

1. История развития страхования в 21 веке в Германии

Выполнили: Арасланова К.ВВалеева А.

Максоян Д.

Котельникова Е.

Жидких Т.

2.

Немцы - самыйзастрахованны

й народ в мире!

По разным

источникам, на

каждого жителя

Германии,

включая

младенцев,

приходится по

шесть

страховок.

В среднем они обходятся немцам почти в две тысячи

евро в год. Жители Германии не любят рисковать и

стараются обезопасить себя по максимуму. Рынок

страхования в Германии огромен и имеет предложения

по покрытию практически любого, даже самого

незначительного, риска.

3. Важные немецкие страховки

Иностранцу, только что приехавшемув Германию, очень трудно

сориентироваться в том, какие

страховки ему действительно

нужны, а какие заключать совсем

не обязательно.

Gesetzliche Krankenversicherung обязательное медицинское страхование.

Объём застрахованных рисков:

высокий

Размер ежемесячного взноса:

15,5% от зарплаты, половину

платит работодатель

Целевая аудитория: все

Обязательное страхование: да

(возможная альтернатива - private

Krankenversicherung)

Обязательное медицинское

страхование покрывает расходы на

визиты к врачу и пребывание в

больнице. Неработающие супруги и

дети, не имеющие собственного

дохода, застрахованы бесплатно.

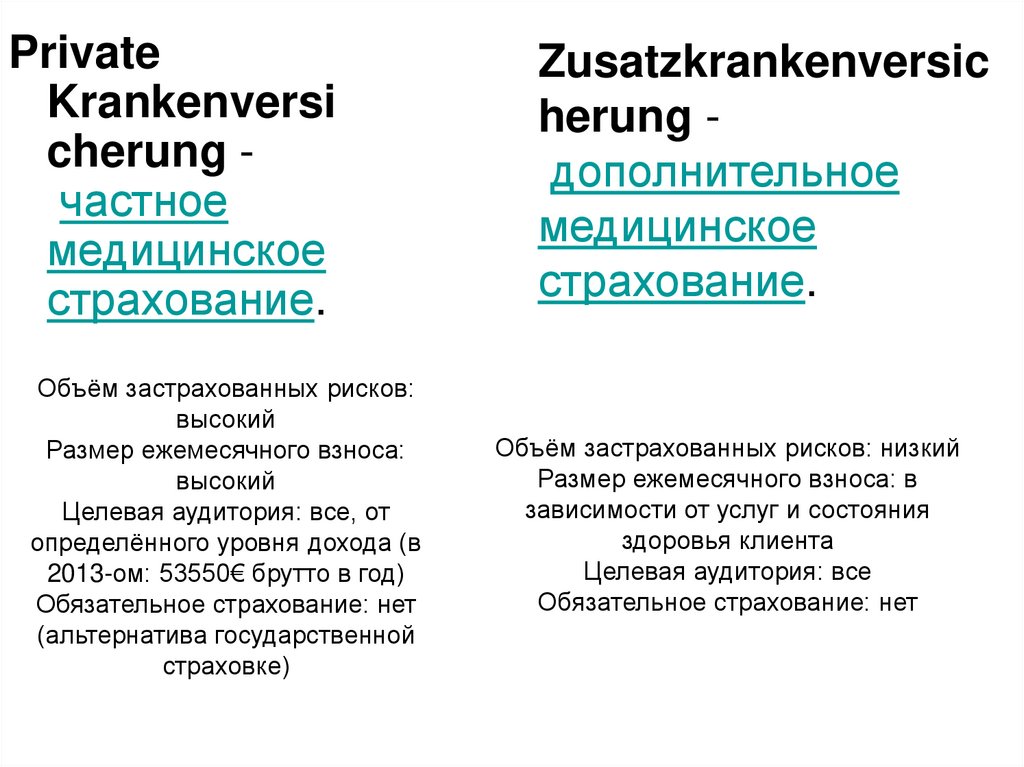

4.

PrivateKrankenversi

cherung частное

медицинское

страхование.

Объём застрахованных рисков:

высокий

Размер ежемесячного взноса:

высокий

Целевая аудитория: все, от

определённого уровня дохода (в

2013-ом: 53550€ брутто в год)

Обязательное страхование: нет

(альтернатива государственной

страховке)

Zusatzkrankenversic

herung дополнительное

медицинское

страхование.

Объём застрахованных рисков: низкий

Размер ежемесячного взноса: в

зависимости от услуг и состояния

здоровья клиента

Целевая аудитория: все

Обязательное страхование: нет

5. Privathaftpflichtversicherung - частная страховка от ущерба третьим лицам.

Privathaftpflichtversicherung частная страховка от ущербатретьим лицам.

Объём застрахованных рисков:

высокий

Размер ежемесячного взноса:

низкий

Целевая аудитория: все

Обязательное страхование: нет

Страхование от ответственности за

непреднамеренно нанесённый

ущерб третьим лицам перенимает

на себя убытки, причинённые

клиентом третьим лицам, а также

оплачивает последствия

несчастных случаев, произошедших

по его вине.

Privathaftpflichtversicherung является

наиболее важным видом частного

страхования.

6. Berufsunfähigkeitsversicherung - страхование на случай потери трудоспособности.

Berufsunfähigkeitsversicherung- страхование на случай потери

трудоспособности.

• Объём застрахованных

рисков: высокий

• Размер ежемесячного

взноса: средний

• Целевая аудитория: все

• Обязательное страхование:

нет

• Примерно каждый

четвертый в Германии не

может до выхода на пенсию

выполнять свою работу изза болезни или несчастного

случая и становится

полностью или частично

недееспособным.

7. KFZ-Versicherung - автомобильная страховка.

KFZ-Versicherung автомобильная страховка.• Объём

застрахованных

рисков: высокий

• Размер

ежемесячного

взноса: зависит от

многих параметров

• Целевая аудитория:

все автовладельцы

• Обязательное

страхование: да

8. Hausratversicherung - страхование предметов быта и мебели.

Hausratversicherung страхование предметов быта имебели.

• Объём

застрахованных

рисков: средний

• Размер

ежемесячного

взноса: низкий

• Целевая аудитория:

люди, имеющие

дорогостоящие

предметы

домашнего обихода

• Обязательное

страхование: нет

9. Wohngebäudeversicherung - страхование жилых домов.

Wohngebäudeversicherung страхование жилых домов.• Объём застрахованных

рисков: высокий

• Размер ежемесячного

взноса: средний

• Целевая аудитория:

владельцы недвижимости

(Hauseigentümer)

• Обязательное

страхование: нет (да,

если дом взят в ипотеку,

которая ещё не

По сравнению с потенциальным ущербом - это

погашена)

относительно дешёвый вид страхования и поэтому

такая страховка имеет смысл для всех владельцев

собственных домов.

10. Private Altersvorsorge - частный капитал на старость.

Private Altersvorsorge - частныйкапитал на старость.

Объём застрахованных рисков: довольно высокий

Размер ежемесячного взноса: средний

Целевая аудитория: все

Обязательное страхование: нет

Государственная пенсия в Германии из-за инфляции и проблем с

рождаемостью постепенно становится всё меньше и меньше. Существует

возможность создания дополнительного капитала, который будет

выплачиваться после выхода на пенсию. Вариантов таких накоплений очень

много.

11. Rechtsschutzversicherung - страхование судебных издержек.

Rechtsschutzversicherung страхование судебных издержек.• Объём застрахованных

рисков: средний

• Размер ежемесячного

взноса: высокий

• Целевая аудитория: все

• Обязательное

страхование: нет

Страховка на случай разбирательств в суде.

Возмещает оплату услуг адвоката и судебные

издержки.

12. Прочие немецкие страховки

Reiseunfallversicherung - страховка от несчастного случая во время

путешествия

Reiserücktrittskostenversicherung - даёт возможность отказаться от

забронированного отпуска

Reisegepäckversicherung - страхование багажа

Tauchgepäckversicherung - страхование багажа аквалангиста

Pferdekrankenversicherung - медицинская страховка для лошадей

Hundekrankenversicherung - медицинская страховка для собак

Katzenkrankenversicherung - медицинская страховка для кошек

Tierlebensversicherung - страхование жизни животных

Jagd- und Sportwaffenversicherung - страхование охотничьего и

спортивного оружия

Golfversicherung - страхование принадлежностей и одежды для гольфа

Musikinstrumentenversicherung - страхование музыкальных

инструментов

Fahrradversicherung - велосипедная страховка

Glasbruchversicherung - страховка остекления зданий

Handyversicherung - страховка мобильного телефона

Brillenversicherung - страховка очков

Private Arbeitslosenversicherung - частная от потери работы

13. Вывод о соотношении страхования в Германии и России

Различия:• Во-первых, имеет место тесная

взаимосвязь страхового бизнеса с

крупным промышленным

капиталом, широко

распространено взаимное участие

в капитале и в управлении. В свою

очередь, страховой рынок России

развивается в значительной

степени стихийно и весьма

специфически в силу ряда

объективных и субъективных

причин, одна из которых это

несогласованность действий

страховщиков, превалирование в

их деятельности борьбы за рынок

вместо его совместной

организации и расширения.

• Во-вторых, страховой рынок

Германии находится под жестким

контролем государства.

Сходства:

•страховые услуги традиционные,

германские страховые организации

не склонны к рискованным

экспериментам, в России же это

связано с менталитетом и низкой

популярностью страховых услуг

среди населения. Германия —

единственная страна в Европе,

кроме России, где до сих пор

продают смешанные договоры

страхования жизни,

гарантирующие 100%-ное

получение страховой суммы на

случай смерти клиента и на случай

его дожития до установленного

срока.