finance

financeSimilar presentations:

Инвестиции с ипотекой

1. Инвестор-лайт

ДЕНЬ 2. ИНВЕСТИЦИИ СИПОТЕКОЙ

2. Где считать?

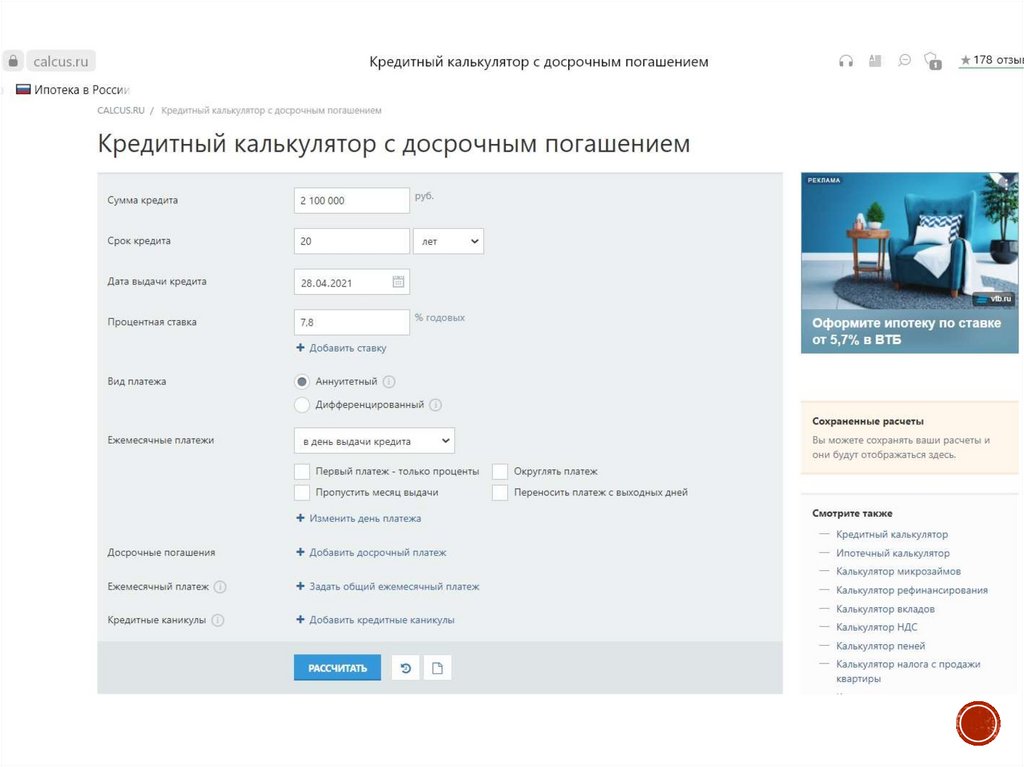

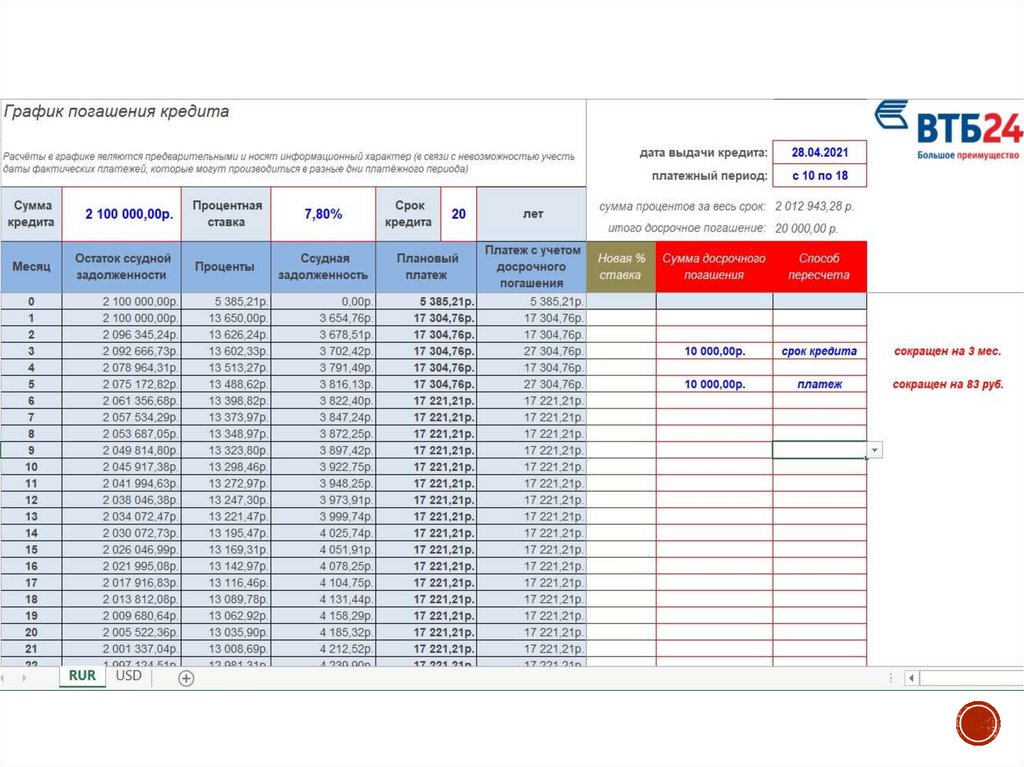

Скачиваем на телефон приложение «Ипотечный калькулятор»Сохраняем в закладки сайт с калькуляторами calcus.ru

Сохраняем табличку в Excel

3.

4.

5. По двум документам

Почти все банки позволяют взять ипотеку клиентам безподтверждения дохода.

Программа называется «По двум документам». Обычно два

документа – это паспорт и снилс.

Информация о работе и ЗП в таком случае записывается в

анкету со слов клиента.

Некоторые банки просят рабочий номер телефона, по которому

кто-нибудь сможет подтвердить трудоустройство.

При выборе программы «по двум документам» может быть

немного увеличена ставка и увеличен первый взнос.

Минимальный первый взнос по этой программе – от 20%

6. Подтверждение дохода

Самозанятый – срок жизни от 4 месяцев. Нельзя бытьодновременно ИП на УСН и самозанятым. Можно быть

одновременно работником по найму и самозанятым, но не в

одной организации.

Справка по форме банка без предоставления трудовой

книжки – Банк Санкт-Петербург (сумма кредита до 5 000

000 р.) и банк Ак Барс.

Трудовой договор принимают Совкомбанк и Абсолют банк.

Минимальный первый взнос при ипотеке с подтверждением

дохода – от 10%.

7. Господдержка 2020-2022

Приобретение строящегося или готового жилья уюридического лица (ДДУ или ДКП от застройщика, ДУПТ от юр

лица)

Заемщики – только граждане РФ

Ставка – 7%, есть предложения вплоть до 0,1%

(субсидированные ставки в кооперации с застройщиками)

ПВ – от 15%

Сумма кредита – до 12 000 000 (до 30 000 000 при

субсидировании от застройщика)

Можно по двум документам – ПВ от 20%

Можно оформить любое количество ипотек по этой программе,

если позволяет платежеспособность

8. Семейная ипотека

У заемщика/созаемщика (только граждане РФ) должен бытьребенок, рожденный после 01.01.2018 года

Родители ребенка не обязательно должны находиться в браке

ПВ от 15%

Стандартная ставка – до 6%, есть предложения с более низкими

ставками, вплоть до 0,1%

Сумма кредита – до 12 000 000

Действует на покупку жилья от застройщика, а также на

переуступки от физических и юридических лиц

Количество семейных ипотек не регламентируется, можно

оформить хоть сколько, если позволяет платежеспособность

Можно оформить по двум документам, ПВ от 20%

Долю ребенку выделять не нужно

Семейная ипотека с донором – Абсолют банк – без выделения

долей, прочие банки – выделить долю родителю ребенка

9. Субсидированная ипотека

Субсидированная ставка ниже обычной благодаря партнерствумежду застройщиком и банком.

Разницу между базовой и субсидированной ставкой берет на

себя застройщик, поэтому, как правило, субсидированную

ставку можно получить только при увеличении стоимости

квартиры.

Возможны разные варианты субсидирования – иногда ставку

снижают на первые 1-2 года, иногда на весь срок. Существует и

субсидированная ставка по стандартной ипотеке с

господдержкой, и по семейной ипотеке.

Более выгодна субсидированная ставка при покупке жилья

«для себя» или под долгосрочные стратегии.

10. Субсидированная ипотека: цдс

Стоимость 1-комнатной квартиры в ЖК «Парколово» 35,87кв.м. на 6 этаже = 5 616 561 р., ПВ = 1 000 000 р., срок сдачи – 4

квартал 2022 года.

Если брать квартиру без удорожания по стандартной

господдержке (7%) или по семейной ипотеке (5%), то

На 30 лет при ПВ 1 000 000 р. (18%) по господдержке ЕП

будет 30 714 р.

На 30 лет при ПВ 1 000 000 р. (18%) по семейной ипотеке ЕП

будет 24 783 р.

ВТБ: семейная ипотека 0,1% на весь срок, удорожание 22,9%

при ПВ от 15 до 30%; господдержка 0,1 на весь срок,

удорожание 37,1% при ПВ от 15 до 30%.

11. Субсидированная ипотека: цдс

Считаем стоимость этой же квартиры с удорожанием дляприменения субсидированной ставки.

По господдержке удорожание 37,1%, итоговая стоимость

будет 7 700 305 р.

Считаем ЕП при ставке 0,1. ПВ в 1 000 000 будет уже

недостаточно, нужно минимум 1 150 000 р.

При этом ЕП на 30 лет будет 18 472 р.

По семейной ипотеке удорожание 22,9%, итоговая стоимость

будет 6902 753 р.

Считаем ЕП при ставке 0,1. ПВ будет 1 050 000 р.

При этом ЕП на 30 лет будет 16 505 р.

12. Субсидированная ипотека VS переуступка

В ЖК Парколово самая низкаяцена 1к квартиры по переуступке

4 999 999 р.

Посчитаем ипотеку на нее.

По господдержке уступку не купить,

по семейной ипотеке можно.

По стандартной ставке при ПВ 1 млн

на 30 лет ЕП будет 36 590 р.

По семейной ипотеке при ПВ 1 млн

на 30 лет ЕП будет 21 473 р.

Сравните с субсидированием –

квартира дороже на 2 – 2,7 млн,

а платеж все равно ниже.

13. Субсидированная ипотека: Евроинвест девелопмент

1к квартира в ID Парк Победы, по переуступке 10 509 480 р.(34,85 кв.м.), такая же от застройщика 12 894 500 р.

Считаем ипотеку на 30 лет с ПВ 15%.

Господдержка под 7% ЕП = 73 146 р., семейка под 5% ЕП= 47

828 р., обычная ипотека на уступку 10,5% ЕП = 81 499 р.

Топ ставки по семейной ипотеке с субсидированием: МКБ 0,1%

на 30 лет без удорожания; Альфа 0,01% на 30 лет с

удорожанием 4%.

Считаем МКБ ЕП = 31 004 р., Альфа ЕП = 31 700 р.

Топ ставки по господдержке: ВТБ 0,01% на 30 лет с

удорожанием 27%, Альфа 1% на 20 лет с удорожанием 13%.

Считаем ВТБ ЕП = 38 550 р., Альфа ЕП =56 889 р.

14. Пв - особенности

Стандартный минимальный размер ПВ для всех банков внастоящее время – 15%-20%

По всем госпрограммам ПВ стартует от 15%

По двум документам с ПВ 20% заемщика возьмут ВТБ, Банк

Санкт-Петербург, Дом. РФ, Совкомбанк, Промсвязьбанк

Официальных программ кредитования без ПВ не очень много:

программа Сбера под залог имеющегося жилья, программа

Росбанка «Кредит на ПВ», программа ПримСоцбанка «Своя

земля», совместные акции банков и застройщиков (ЛСР и РСХБ,

Газпромбанк и ЖК на их проектном финансировании и т.д.)

ПВ по расписке принимают почти все банки, кроме случаев с

доп условиями (могут быть в ВТБ, Юникредите, Дом.РФ, Зенит)

15. Ипотека без пв: Самолет

24.06.2022 года стартовал прием заявок на ипотеку без первоговзноса на объекты ГК «Самолет», это совместная акция

застройщика и банка «Промсвязьбанк».

Ставка 5,99% в первый год, далее 4,49%, срок до 30 лет, сумма

до 12 млн.

Удорожание +15%.

ЖК от «Самолета»: «Сандэй» (Летчика Пилютова), «Малая

Охта»(Ладожская), «Живи в Рыбацком»(Рыбацкое), «Новое

Колпино» (Колпино), «Астрид» (Колпино).

Самые дешевые объекты от 3,5 млн, есть предложения с

кухнями, стоимость которых можно включить в цену

квартиры.

Особенности «Промсвязьбанка» – не кредитуют ИП, не

кредитуют самозанятых, нельзя без подтверждения доходов,

только граждане РФ, возраст от 21 до 70 лет. Кредитную

историю подробно смотрят за последние 3 года.

16. Расчеты самолет

Студия 22,4 м2 «Живи в Рыбацком» с чистовой отделкой икухней стоит 4 860 000 р. (сдается 4 квартал 2023 года).

Если брать без ПВ, то стоимость будет 5 589 000 р., ЕП на 30

лет: первый год 33 473 р., далее 28 369 р.

Есть субсидированная ставка от Росбанка – 2,7% на весь срок,

удорожание 10%, но ПВ = 15%. Стоимость 5 346 000, ЕП на 30

лет = 18 439 р.

Семейная 0,2%, удорожание 12%, ПВ = 15%. Стоимость 5 443

200 р, ЕП на 30 лет = 13 233 р.

По переуступке студии в этом ЖК продаются от 4 100 000 р.

Считаем без ПВ: под 10,5% на 30 лет ЕП = 37 504 р.

Семейная с ПВ 15%: под 5% на 30 лет ЕП = 18 520 р.

Обычная ипотека с ПВ 15%: под 10,5% на 30 лет ЕП =31 559 р.

17. Сбербанк «Без первоначального взноса»

По программе можно купить недвижимость (как строящееся,так и готовое жилье) без первоначального взноса под залог

имеющейся квартиры.

Максимальная сумма кредита — 80% стоимости залоговой

квартиры.

Покупаемая квартира в залог не идет, но после сделки в Сбер

нужно предоставить документы о целевом использовании

денег (ДКП и выписка из ЕГРН на покупаемую квартиру).

Ставка от 11,2% для зп клиента, взявшего страховку и

электронную регистрацию. Без подтверждения дохода – 12,7%.

Сумма до 100 миллионов, срок до 30 лет.

Отличия от нецелевого кредита под залог недвижимости –

выше срок (30 вместо 20) и выше максимальная сумма кредита

(80% вместо 60%)

18. Примсоцбанк «своя земля»

Цель кредита1.

2.

Покупка земельного участка/последней доли зем.участка

Покупка земельного участка /последней доли и его благоустройство

Обеспечение

Залог приобретаемого ЗЕМЕЛЬНОГО УЧАСТКА, в т.ч. объекта недвижимости, находящегося на

земельном участке.

Сумма кредита

300 000 – 2 000 000 руб.

Одновременно должны быть выполнены следующие условия:

- сумма кредита не более 2,0 млн. руб.;

- не более 100% стоимости зем. участка (если цель только покупка) ;

- не более 150% от стоимости зем. участка (если цель покупка + благоустройство)

Срок кредита

От 1 года до 10 лет

Первоначальный взнос

Не требуется (!)

% ставка

От 11,65%

Требования к зем.

участку

Целевое назначение земельного участка:

-земли сельскохозяйственного назначения

-земли населенных пунктов.

Допустимые виды разрешенного использования земельного участка:

ИЖС, жилая застройка, ЛПХ, СНТ, ДНП и пр.

ВАЖНО

Допускается кредитование зем. участка с расположенными на нем зарегистрированными

и НЕзарегистрированными объектами.

Если объект зарегистрирован: переходит в залог Банку, но требования к дому не

устанавливаются, сумма кредита рассчитывается только от стоимости земли.

Если объект не зарегистрирован: в залог Банку не переходит.

Кредитуют только заемщиков с подтвержденным доходом, в т.ч. самозанятых

19. Завышение

Объект – квартира/доля на вторичном рынке с ценой нижерынка

Банк-кредитор принимает ПВ по расписке

У продавца нет налога с продажи

Чем больше объект по площади, тем проще завысить

стоимость

Банк дает кредит на определенный % от стоимости оценки

объекта (если требование по ПВ 20%, то банк дает ипотеку на

сумму 80% от оценки, если требование по ПВ 15%, то ипотеку

дадут на 85% от оценки)

Помним, что при повышении стоимости объекта сумма ПВ

тоже увеличивается. Если объект стоит 5 000 000 и нам нужен

ПВ = 15%, то завышения на 750 000 (15% от 5 000 000) будет

недостаточно, нужно завыситься примерно на 18%. Для

покрытия ПВ в 20% завыситься нужно уже на 25%

20. завышение

21. Завышение на новостройку

В СПб есть один застройщик, который продает своиобъекты с завышением – это ЛенСтройТрест.

На данный момент строятся следующие ЖК: «Okla»

(Суздальское шоссе), «Jaanila Country» (Янино), «IQ

Гатчина» (Гатчина), «Юттери» (Колпино).

Акция «Ипотека с 0% ПВ» суммируется с некоторыми

другими акциями, в том числе с субсидированными

ставками по ипотеке.

Акция действует в том числе на готовые квартиры в

сданных домах, которые продаются от застройщика.

Завыситься застройщик может для любого из 11

аккредитованных банков, если одобренный ПВ не выше

20%.

22. Стратегия «копилка»

Студия в ЖК «ОКЛА», срок сдачи – 2 квартал 2022 года.Стоимость 5 194 000 р., без ПВ, ЕП = 31 000 р., ставка 5,99%

Расходы на покупку 35 000 р., ЕП 31 000*7 = 217 000 р.

Расходы на мебель 100 000 р., общие расходы = 352 000 р.

В августе 2022 года сдается в аренду за 21 000 р. + КУ

Ежегодные расходы: страховка + налог + часть ЕП = 12 000 +

3000 + 120 000 = 135 000 р. ежегодно

В течение 3 лет сдаем, затем продаем.

Почему копилка? => прибыли в моменте не приносит, мы в

течение нескольких лет просто вносим деньги, как будто на

банковский вклад, при этом =>

23. вклад

Если на вклад положить 352 000 р. (наши изначальные затраты)и раз в месяц пополнять его на сумму, которую мы докладываем

для полного ипотечного платежа, то через 3 года на вкладе будет 801

844 р.

24. Доходность копилки

Продаем студию через 3 года:Стоимость 6 450 000 р.

ВС: 352000+405000= 757 000 р.

ЧП: 6450000-757000-100000-4981828 = 611 172 р.

Доходность: (611172/757000*100%)/36*12 = 26,9%

годовых

Наличные на руках: 6450000-100000-4981828 = 1 368 172 р.

Сравним с наличными, снятыми со вклада – на 566 328 р.

больше.

25. Созаемщики

Соинвестирование – приобретение одного объектанедвижимости по долям на нескольких созаемщиков

Доли могут быть как равные, так и неравные,

пропорционально суммам вложений

Созаемщиков-не родственников рассмотрит большинство

банков (только родственников берет Альфа, Уралсиб,

Райффайзенбанк)

Лучше всем созаемщикам, состоящим в браке, сделать

брачные договоры (даже если требования о брачнике нет у

банка-кредитора) – для безопасности других участников

Доходы делятся в зависимости от долей и вложенных сумм

26. пример

У Маши есть 350 000 р. и у Пети тоже есть 350 000 р.Они совместно приобретают 1к квартиру 27 м2 у метро

«Проспект Ветеранов» за 4 200 000 р. под флиппинг.

Делают завышение до 4 650 000 р., вносят фактический ПВ 248

000 р., ЕП 38 384 р. (на 30 лет под 11,25%).

Расходы на покупку: страховка 11000 р., оценка 7000 р., прочие

расходы 8000 р.

Расходы на продажу 16 000 р. (коммуналка, оформление).

На ремонт остается 410 000 р.

Стратегия на 4 месяца, квартира продается за 5 300 000 р.

Расходы на ЕП Маша и Петя делят пополам.

27. доходность

ВС: ЕП*4 + ПВ + расходы на покупку + расходы на продажу +расходы на ремонт = 38384*4+248000+26000+16000+410000

= 853 536 р.

Каждый вложил по 426 768 р.

ЧП: 5300000-3948240-853536-84500 = 413 724 р.

Доходность: 413724/853536*100% = 48,47%, годовых 145%

Наличные на руках: 5300000-3948240 = 1 351 760 р.

Каждому по 675 880 р.

28. Ипотека «у родственников»

Выкупаем объект недвижимости, который находится всобственности кого-то из родственников – чтобы

недвижимость не уходила из семьи

Должны быть разные фамилии, родство в банке не

подтверждаем

Не надо завышаться, можем показать настоящую рыночную

стоимость

ПВ проводим по расписке

Банк не проверяет факт снятия с регистрационного учета

продавцов – можно не выселять родственников)

ВАЖНО! До момента совершения сделки просчитываем, куда

будем направлять денежные средства и как будем оплачивать

ипотечные платежи до момента отработки выбранной

стратегии

29. Комбинированная стратегия

В собственности у свекрови участок за ~ 1 000 000 рублей.Если взять его по схеме «Своя земля», можно получить 1 500

000 без ПВ с ЕП 21 521 (на 10 лет под 12%).

Расходы на покупку: страховка 12 000, пошлина 350,

расчеты 5 000, оценка 5 000, согласие мужа 2 100.

Наличку планируется пустить под флип-стратегию, срок ~ 6

месяцев.

Вопрос: какой по стоимости объект с каким уровнем затрат

нужно взять и за сколько продать, чтобы получить

доходность, при этом не забыть закрыть кредит на участок?

30. Комбинированная стратегия

Хрущевка 2к 44 м2 2/5 Тихорецкий пр. (5 мин до метроПолитехническая) – 5 850 000 р.

В соседних домах такие же хрущевки с хоть каким-то

ремонтом продаются за 7 700 000 – 7 800 000 р.

Делаем завышение на 850 000 р., вносим реальный ПВ 490

000 р., ЕП 51 044 (на 30 лет под 11%), расходы на покупку 20

000 р.

ЕП на 6 месяцев 306 264 р., и на ремонт остается: 684 000 р.

Это примерно 15 545 р. за 1 м2.

Продаем за 7 700 000 р. через 6 месяцев, остаток по ипотеке

за квартиру – 5 349 100 р., по ипотеке за участок – 1 460 138

р., расходы на продажу 25 000 р.

31. доходность

Фактически понесенные затраты: затраты на покупкуучастка – 24 450 р., ЕП за участок 21521*6 = 129 126 р.,

затраты на продажу квартиры – 25 000 р.

Чистая прибыль: цена продажи квартиры – остаток по

ипотеке за квартиру – остаток по ипотеке за участок –

фактически понесенные затраты – налог.

Налог: (Сумма продажи – сумма покупки – расходы на

проценты по ипотеке)*13% = (7700000-6700000295264)*13% = 91 615 р.

ЧП без налога: 7700000 – 5349100 – 1460138 – 24450 – 25000 -

129126 = 712 186 р.

ЧП с налогом: 7700000 – 5349100 – 1460138 – 24450 – 25000 –

91615 - 129126 = 620 571 р.

Доходность: 620571/178576*100% = 347%, годовых 695%

Без налога: 712186/178576*100% =398%, годовых 797%

32. Рефинансирование с дополнительной суммой

Рефинансируют с дополнительной суммой: Абсолют (до 80% отоценки), Уралсиб (до 80% от оценки), Альфа (не более 60% от

ОСЗ+80% от оценки), АК Барс (до 90% от оценки), Сбербанк (до

80% от ОСЗ), ПримСоцбанк (до 3 млн сверху), Открытие (от 200

тыс до 2 млн), ГазПромбанк (К/З не более 85%, сумма сверх ОСЗ не

более 30% от остатка), Санкт-Петербург (до 20% от ОСЗ), ВТБ (до

60% от оценки), Росбанк (до 7 млн всего)

Позволяют консолидировать кредиты – Уралсиб, АК Барс,

Сбербанк, Санкт-Петербург, Совкомбанк

Рефинансируют по двум документам – Уралсиб, Альфа, Росбанк,

Примсоцбанк, Открытие, Газпромбанк, Санкт-Петербург,

Совкомбанк, ВТБ, Сбербанк

Рефинансируют первичку – Абсолют, Уралсиб, Альфа, Росбанк,

Сбербанк, Примсоцбанк, Открытие, Газпром, Санкт-Петербург,

Совкомбанк

Рефинансируют ранее рефинансированный кредит с доп суммой:

Абсолют, Уралсиб, Газпром, Совкомбанк (индивидуальное

согласование)

33. Кейс: шушары

Дано: апрель 2021 года, есть пассив - квартира в ипотеке Сберас остатком основного долга 700 000, под 11% с ЕП=22 000,

осталось платить 5 лет.

Квартира рефинансируется с доп суммой в ВТБ под 7,8% на 20

лет, ЕП=17300, банк выдает 2 100 000, из которых 700 000 – на

закрытие ипотеки в другом банке, 1 400 000 – на любые цели.

В мае 2021 года в ЖК «Алексеевский квартал» приобретается

1-комнатная квартира площадью 46 м2 за 4 350 000. ПВ = 900

000, ипотека с господдержкой под 5,7% на 25 лет, ЕП=21 884,

страховка 10 300, прочие расходы(подача документов,

доверенность, нотариальные копии, аккредитив)=14 000.

ЕП по двум ипотекам платятся с остатка от рефинансирования

(хватит на 12 месяцев).

Июнь 2022 года – ЖК «Алексеевский квартал» сдан, получение

собственности и продажа – ориентир сентябрь 2022 года.

Ориентировочная стоимость продажи – 6 300 000 р.

34. Кейс: шушары

Считаем доходность:ВС = страховка*2 + прочие расходы + расходы на продажу + ЕП

по двум ипотекам*4 = 20600+14000+17000+156800 = 208 400 р.

ЧП = цена продажи – остаток ипотеки – сумма по

рефинансированию – ВС - налог = 6 300 000 – 3 403 000 – 1 400

000 – 208 400– 55 500 = 1 233 100 р.

Доходность= ЧП/ВС*100% = 1233100/208400*100% =

591%, годовых =443%

Доходность за наличку:

ВС=4 350 000+ 14 000 + 10 000 = 4 374 000 р.

ЧП= 6 300 000 – 4 374 000 – 91 000 = 1 835 000 р.

Доходность = 1835000/4374000*100% = 41,9%, годовых =

31,46%

35. Нецелевой кредит под залог недвижимости

Если в собственности есть объект недвижимости безобременений.

Доли в праве и дети-собственники – нельзя.

Вариант работы – закладываем имеющееся жилье для

приобретения другого объекта недвижимости – в особенности

такого объекта, который самостоятельно в залог банка не

принимается (студии-переделки, апартаменты по ПДКП,

сложные перепланировки).

Либо закладываем имеющийся объект недвижимости для того,

чтобы использовать предоставленные денежные средства для

первого взноса при приобретении другого объекта

недвижимости.

36. Нецелевой кредит под залог недвижимости

Ставки на 2-3% выше, чем у рыночной ипотекиБерут не только квартиры: Сбербанк, Абсолют, Зенит,

Примсоцбанк, Санкт-Петербург, Совкомбанк, АК Барс

Максимальный срок – до 15-20 лет

Максимальное К/З – 50-60% от оценки

По двум документам: Сбербанк (только квартира), Росбанк

(К/З 65%), Зенит (только квартира и заемщик не

предприниматель), Примсоцбанк (до 6 млн), Открытие, СанктПетербург (квартира К/З 60%, участок К/З 40% - до 3 млн),

Тинькофф (К/З 50%, только квартиры), ДОМ. РФ (только

квартиры)

КИ смотрят как при обычной ипотеке

Отчет об оценке не просят Тинькофф и Газпромбанк

37. Отличия рефинансирования с доп суммой и нецелевого кредита под залог

Ставка при рефинансировании всегда ниже, чем принецелевом кредите

Выше соотношение К/З при рефинансировании

Незначительное увеличение, а иногда даже и

уменьшение кредитной нагрузки при рефинансировании

Выше максимальный срок кредита при

рефинансировании

Рефинансировать можно и первичку

Если остаток по ипотеке большой, то рефинансирование с доп

суммой не очень интересно для освоения доп суммы

38. Домашнее задание

Продумайте, каким образом можно приобрести тот объект,который вы нашли ранее, выберите стратегии, которые

подходят вам

Просчитайте доходность на свой объект при покупке в ипотеку

Подготовьте презентацию своего объекта к четвертому дню

обучения