?")

finance

financeSimilar presentations:

")

Ипотечное кредитование

1. Ипотечное кредитование

Цыпляк Мария, Гурова Юлия, Застрехина Анна,Кумаса Софья. ЭБ-121

2. Что такое ипотечное кредитование (ипотека) ?

целевой долгосрочный кредит, предоставляемый физическому лицуна приобретение или строительство недвижимости, под залог данной

недвижимости в качестве обеспечения обязательств заемщика до

возврата банку кредитных средств с процентами за их использование

Что такое

ипотечное

кредитование

(ипотека) ?

3. Цели ипотечного кредитования

1) приобретение недвижимости на первичном рынке;2) приобретение недвижимости на вторичном рынке;

3) приобретение машино-места/гаража;

Цели

ипотечного

кредитования

4) приобретение коммерческой недвижимости

5) строительство (завершение строительства) индивидуального

жилого дома;

6) рефинансирование ипотечного кредита, взятого в другом

банке;

7) наличные под залог жилья.

4.

Программы кредитования в ПАО «Сбербанк»5.

Ипотека на новостройку6. Ипотека на новостройку

Мин. сумма кредита300 000 ₽

Макс. сумма кредита

100 000 000 ₽

Не должна превышать 80% стоимости

жилья или имущества, передаваемого в

залог.

Срок кредита

До 30 лет

Первоначальный взнос

От 20%

Комиссия за выдачу кредита

Отсутствует

Обеспечение по кредиту

Залог кредитуемого или иного жилого

помещения

Страхование

Обязательно для залогового имущества

Процентная ставка со всеми доп. скидками от 13,9%.

7.

Ипотека на вторичное жильё8. Ипотека на вторичное жильё

Процентная ставка со всеми доп. скидками от 13,9%.Ипотека на

вторичное

жильё

Мин. сумма кредита

300 000 ₽

Макс. сумма кредита

100 000 000 ₽

Не должна превышать 80% стоимости

жилья или имущества, передаваемого в

залог.

Срок кредита

До 30 лет

Первоначальный взнос

От 20%

Можно использовать материнский

капитал

Комиссия за выдачу кредита

отсутствует

Обеспечение по кредиту

Залог кредитуемого или иного жилого

помещения

Страхование

Обязательно для залогового имущества

9.

Семейная ипотека10. Семейная ипотека

Действия программыМин. сумма кредита

Семейная

ипотека

300 000 ₽

• 12 000 000 ₽ –Москва и МО, СанктПетербурге и области

• 6 000 000 ₽ – др. регионы

Макс. сумма кредита

Срок кредита

Первоначальный взнос

Комиссия за выдачу кредита

Базовая ставка 6%

• До 31 декабря 2023 года — для граждан РФ,

где в период с 01.01.2018 до 31.12.2022 родился

первый или любой последующий ребёнок.

• До 31 декабря 2027 года — если ребёнок был

рождён до 31.12.2022 и получил категорию

инвалидности «ребенок-инвалид» после этой

даты.

Не должна превышать 85% стоимости

жилья или имущества, передаваемого в

залог.

От 12 месяцев до 30 лет

От 15%

Можно использовать материнский

капитал

отсутствует

11.

12. Рефинанс.

Макс. сумма кредита- На погашение ипотеки в другом банке:

27 500 000 рублей.

- На погашение других кредитов:

1 500 000 рублей

- На цели личного потребления:

1 000 000 рублей.

Т.о, макс. сумма кредита:

до 30 000 000 рублей.

Рефинанс.

Срок кредита

от 12 месяцев до 30 лет

Первоначальный взнос

От 20%

Можно использовать материнский

капитал

Комиссия за выдачу кредита

Обеспечение по кредиту

Страхование

Отсутствует

Залог кредитуемого или иного жилого

помещения

Обязательно для залогового имущества

13.

14. Военная ипотека

Мин. сумма кредита300 000 ₽

Макс. сумма кредита

100 000 000 ₽

Не должна превышать 85% договорной

стоимости кредитуемого жилого

помещения; Не должна превышать 85%

оценочной стоимости кредитуемого

жилого помещения, указанной в

экспертном заключении.

Срок кредита

До 25 лет. При этом срок возврата кредита

не должен превышать предельный срок,

на который предоставляется Целевой

жилищный заем.

Первоначальный взнос

Комиссия за выдачу кредита

Обеспечение по кредиту

От 20 %

Можно использовать материнский

капитал

отсутствует

Залог кредитуемого или иного жилого

помещения

13,2% — при первом взносе от 15% до 30%, сумма кредита до 2,26 млн рублей

12,8% — при первом взносе 30% и более, сумма кредита до 2,32 млн рублей

15.

Ипотека на загородную недвижимость и землю16. Ипотека на загородную недвижимость и землю

Мин. сумма кредита300 000 ₽

Макс. сумма кредита

100 000 000 ₽

Не должна превышать 75% стоимости

жилья или имущества, передаваемого в

залог (70% — для отдельных категорий

заемщиков)

Срок кредита

До 30 лет

Первоначальный взнос

От 25%

Комиссия за выдачу кредита

отсутствует

- Залог кредитуемого или иного жилого

помещения

- Поручительство физических лиц

Обеспечение по кредиту

Процентная ставка со всеми доп.

скидками от 14,2%

Страхование

Кредиты свыше 1 500 000 ₽ предоставляются с

обязательным оформлением залога объекта(ов)

недвижимости. Сумма кредита, превышающая

залоговую стоимость передаваемого(ых) в

обеспечение по кредиту объекта(тов)

недвижимости, не может превышать

1 500 000 ₽

Обязательно для залогового имущества

17.

Ипотека на строительство дома18. Ипотека на строительство дома

Мин. сумма кредита300 000 ₽

100 000 000 ₽

Ипотека на

строительство

дома

Первоначальный взнос от 25%, срок

кредита от 1 года – 14,2%

Макс. сумма кредита

Не должна превышать 75% стоимости жилья

или имущества, передаваемого в залог (70% —

для отдельных категорий заемщиков)

Срок кредита

До 30 лет

Первоначальный взнос

От 25%

Можно использовать материнский

капитал

Комиссия за выдачу кредита

Отсутствует

Обеспечение по кредиту

- Залог кредитуемого или иного жилого

помещения

- На период до оформления в залог

кредитуемого жилого помещения требуется

залог иного объекта недвижимости, либо

поручительство физических лиц

- При предоставлении в залог кредитуемого

объекта недвижимости залог земельного

участка/права аренды земельного участка, на

котором строится или будет построен жилой

дом, оформляется до выдачи кредита

Страхование

Обязательно для залогового имущества

19.

Ипотека на гараж или машино-место20. Ипотека на гараж или машино-место

Мин. сумма кредита300 000 ₽

Макс. сумма кредита

100 000 000 ₽

Не должна превышать 75% стоимости жилья

или имущества, передаваемого в залог (70% —

для отдельных категорий заемщиков)

Срок кредита

До 30 лет

Первоначальный взнос

От 25%

Комиссия за выдачу кредита

Отсутствует

Ипотека на

гараж или

машино-место

Обеспечение по кредиту

Процентная ставка со всеми доп.

скидками от 14,4%.

Страхование

-Залог кредитуемого или иного объекта

недвижимости, или поручительства

платежеспособных физических лиц.

Кредиты свыше 1 500 000 рублей предоставляются

с обязательным

оформлением залога объекта(ов) недвижимости.

- На период до оформления в залог кредитуемого

объекта недвижимости

требуется оформление:

- залога имущественных прав (по кредитам до

1 500 000 рублей включительно);

- либо поручительства физических лиц (могут

приниматься в качестве

единственного обеспечения вне зависимости от

суммы кредита);

- либо залог иного объекта недвижимости.

Обязательно для залогового имущества

21.

Кредит под залог недвижимости22. Кредит под залог недвижимости

Мин. сумма кредита500 000

Макс. сумма кредита

Не должна превышать меньшую из величин:

— 20,0 млн рублей (включительно);

— 60% оценочной стоимости объекта недвижимости,

оформляемого в залог (включительно).

Срок кредита

до 20 лет

Комиссия за выдачу кредита

отсутствует

-Залог кредитуемого или иного объекта

недвижимости, или

поручительства платежеспособных физических лиц.

Кредит под

залог

недвижимости

14,5% при условии: не превышает

60% оценочной стоимости объекта +

до 20 лет (включ.)

Кредиты свыше 1 500 000 рублей предоставляются с

обязательным оформлением залога объекта(ов)

недвижимости.

Обеспечение по кредиту

Страхование

- На период до оформления в залог кредитуемого

объекта недвижимости

требуется оформление:

1. залога имущественных прав (по кредитам до

1 500 000 рублей включительно);

2. либо поручительства физ.лиц (могут приниматься в

качестве единственного обеспечения вне зависимости

от суммы кредита);

3. либо залог иного объекта недвижимости.

Добровольное страхование жизни и здоровья

заемщика в соответствии с требованиями

Банка.

23.

24. Дальневосточная ипотека

Период действия программы«Дальневосточная ипотека»

Мин. сумма кредита

Макс. сумма кредита*:

Срок кредита

С 1 декабря 2019 г. по 31 декабря 2024 г.

включительно

Для приобретения вторичной недвижимости на

территориях Магаданской области и Чукотского

автономного округа срок до 31 декабря 2021 г

300 000 рублей

6 000 000 рублей

от 1 до 20 лет

Первоначальный взнос

от 15% (может быть оплачен за счет средств

материнского (семейного) капитала)

Обеспечение по кредиту

- Залог кредитуемого объекта недвижимости;

- На период до оформления в залог

кредитуемого жилого помещения необходимо

предоставить иные формы обеспечения(залог

иного жилого помещения или поручительства

платежеспособных физических лиц),

- В случае оформления в обеспечение по

кредиту залога жилого дома, расположенного

на земельном участке, требуется

одновременное оформление залога этого

земельного участка. На период строительства

жилого дома необходимо дополнительно

предоставить иные формы обеспечения(залог

иного жилого помещения или поручительства

платежеспособных физических лиц).

Дальневосточная

ипотека

* Срок возврата кредита полностью приходится на трудоспособный или

пенсионный возраст заемщика/каждого из платежеспособных созаемщиков.

Если кредит предоставляется без подтверждения доходов и трудовой

занятости, возраст на момент возврата кредита ограничивается 65 годами.

25.

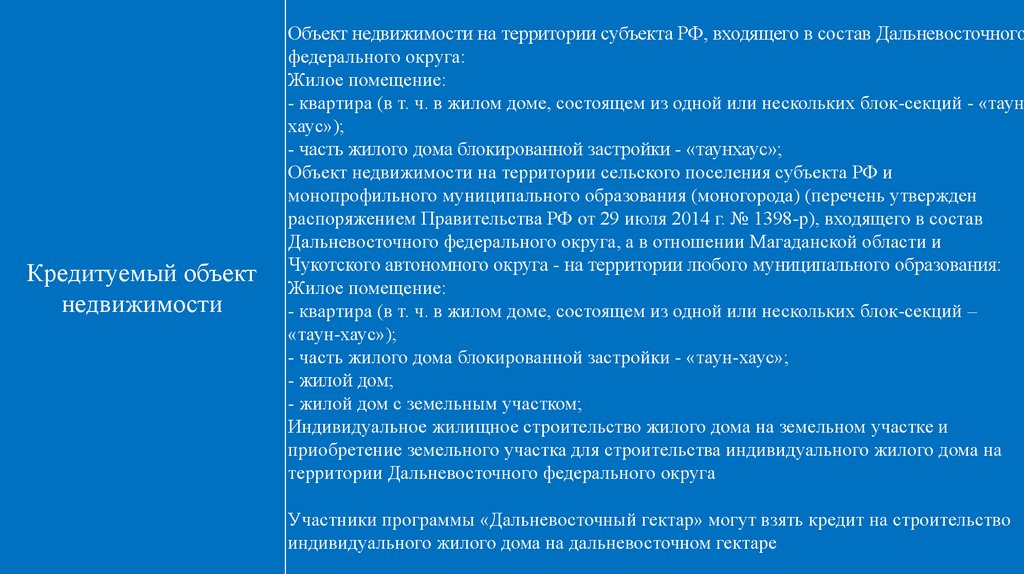

Кредитуемый объектнедвижимости

Объект недвижимости на территории субъекта РФ, входящего в состав Дальневосточного

федерального округа:

Жилое помещение:

- квартира (в т. ч. в жилом доме, состоящем из одной или нескольких блок-секций - «таунхаус»);

- часть жилого дома блокированной застройки - «таунхаус»;

Объект недвижимости на территории сельского поселения субъекта РФ и

монопрофильного муниципального образования (моногорода) (перечень утвержден

распоряжением Правительства РФ от 29 июля 2014 г. № 1398-р), входящего в состав

Дальневосточного федерального округа, а в отношении Магаданской области и

Чукотского автономного округа - на территории любого муниципального образования:

Жилое помещение:

- квартира (в т. ч. в жилом доме, состоящем из одной или нескольких блок-секций –

«таун-хаус»);

- часть жилого дома блокированной застройки - «таун-хаус»;

- жилой дом;

- жилой дом c земельным участком;

Индивидуальное жилищное строительство жилого дома на земельном участке и

приобретение земельного участка для строительства индивидуального жилого дома на

территории Дальневосточного федерального округа

Участники программы «Дальневосточный гектар» могут взять кредит на строительство

индивидуального жилого дома на дальневосточном гектаре

26. Дальневосточная ипотека

СтрахованиеОбязательное страхование имущества,

передаваемого в залог, в соответствии с

требованиями ПАО Сбербанк

Комиссия за выдачу кредита

отсутствует

Дальневосточная

ипотека

Базовые ставки

1,7%

27.

Ипотека с господдержкой28. Ипотека с господдержкой

Мин. сумма кредита300 000 ₽

До 12 млн ₽ в Москве и МО, СанктПетербурге и Ленинградской области

Ипотека с

господдержкой

Базовая ставка – 9%

Макс. сумма кредита

До 6 млн ₽ в других регионах

Не должна превышать 85% стоимости

жилья или имущества, передаваемого в

залог.

Срок кредита

До 30 лет

Первоначальный взнос

От 15%

Можно использовать материнский

капитал

Комиссия за выдачу кредита

Отсутствует

Обеспечение по кредиту

Залог кредитуемого или иного жилого

помещения

Страхование

Обязательно для залогового имущества

29.

Сельская ипотека30. Сельская ипотека

Кредит по программе «Сельская ипотека» доступен до 31 декабря 2022 годаМинимальная сумма кредита - 300 000 рублей

Максимальная сумма кредита – 1) 3 000 000 рублей — для объектов

Сельская ипотека

недвижимости, расположенных на сельских территориях (сельских агломерациях)

субъектов РФ, за исключением Ленинградской области, Ямало-Ненецкого

автономного округа и субъектов РФ, входящих в состав Дальневосточного

федерального округа.

2) 5 000 000 рублей — для объектов

недвижимости, расположенных на сельских территориях (сельских агломерациях)

Ленинградской области, Ямало-Ненецкого автономного округа и субъектов РФ,

входящих в состав Дальневосточного федерального округа.

Срок кредита - от 1 года до 25 лет

Базовая ставка – 2,7%

Первоначальный взнос – 1) От 15%

2) От 50% — для клиентов, не предоставивших

подтверждение дохода и занятости

31.

Ипотека для IT32. Ипотека для IT

Мин. сумма кредита300 000 ₽

Макс. сумма кредита

- 18 000 000 ₽ для городов с

численностью более 1 млн человек

- 9 000 000 ₽ для остальных

субъектов РФ

Срок кредита

До 30 лет

Первоначальный взнос

От 20%

Можно использовать материнский

капитал

Комиссия за выдачу кредита

отсутствует

Страхование

Другое

Базовая ставка – 5%

Обязательно для залогового

имущества

По программе нельзя:

- купить недвижимость на

вторичном рынке

- купить апартаменты

- рефинансировать действующую

ипотеку

33. Ипотека для IT

Обеспечение по кредитуИпотека для IT

Возраст

Работа

Базовая ставка – 5%

Компания должна

Для готового жилья:

- Залог кредитуемой квартиры

Для строящегося жилья:

- Залог прав требования на строящееся жильё

- Если залог прав требования невозможен,

нужен залог другой недвижимости или

поручительство физлица на период

строительства

Для строительства жилого дома:

- На период строительства — залог другой

недвижимости или поручительство физлица

- После строительства — залог жилого дома

Обязательно нужно застраховать

недвижимость. Исключение, если у вас

участок.

от 22 до 44 лет включительно

Заёмщик должен работать в компании,

которая относится к сфере

информационных технологий.

•находиться в России

•иметь аккредитацию Минцифры РФ

•пользоваться налоговыми льготами

34.

УСЛОВИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ35. Гражданство

Кредит предоставляется гражданам РФ вотделениях Сбербанка России:

Гражданство

1. по месту регистрации заемщика/одного из

созаемщиков;

2. по месту нахождения кредитуемого объекта

недвижимости;

3. по месту аккредитации компании - работодателя

заемщика/созаемщика.

36. Возраст

От 18 лет до 75 лет на момент возврата кредита подоговору для ипотечных программ «Готовое

жилье» и «Квартира в новостройке».

От 21 года до 75 лет на момент возврата кредита по

договору для всех прочих ипотечных программ.

37. Жилищные условия предоставляемой недвижимости

1. Недвижимость должна иметь жилое назначение и находиться натерритории Российской Федерации.

2. Дом не должен быть ветхим, подлежать сносу или расселению.

Жилищные

условия

предоставляемой

недвижимости

3. В квартире не должно быть неузаконенных перепланировок.

4. Недвижимость не должна находиться в залоге у другого банка,

быть под арестом.

5. При покупке дома с землей или земельного участка, должно быть

проведено межевание участка — границы земли должны быть четко

обозначены в документах.

6. Банк не кредитует недвижимость, если будут выявлены риски

утраты права собственности.

38. Дополнительные расходы при оформлении ипотеки

1. Платежи в пользу 3-их лиц (страховая компания, оценочнаякомпания)

Дополнительные

расходы при

оформлении

ипотеки

оценка – около 5 тыс. рублей; страховка - в среднем 0,3-0,5% от

стоимости недвижимости.

2. Регистрация сделки в органе Росреестра – от 2 тыс. рублей

3. Страхование жизни/здоровья заёмщика - в среднем 0,5% от суммы

кредита

4. Сервис электронной регистрации (не надо лично присутствовать в

органе Росреестра(МФЦ) - от 7 900 до 10 900 рублей

5. Сервис безопасных расчетов (расчет без посещения банка) – 3400

рублей

39. ОТКАЗ В ИПОТЕЧНОМ КРЕДИТОВАНИИ

1. Плохая кредитная история, наличие других кредитов,недостаточный доход или указанные клиентом сведения не

подтвердились при проверке банком.

ОТКАЗ В

ИПОТЕЧНОМ

КРЕДИТОВАНИИ

2. Недействительность паспорта и других предоставленных вами

документов на момент подачи заявки

3. Просрочки по имеющимся кредитам или кредитным картам

Задолженности по уплате штрафов или налогов

Наличие исполнительных производств в отношении вас

Сведения о банкротстве

Открытые судебные разбирательства

4. Кредитная политика банка время от времени меняется. А значит

банк может изменить своё решение.

40. Скидки при получении ипотеки

1. Есть зарплатная карта Сбербанка – 1% отгодовой % ставки

Скидки при

получении

ипотеки

2. Нет зарплатной карты, но можете подтвердить

свой доход – 0,5% от годовой % ставки

3. Страхование жизни и здоровья – 1% от годовой

% ставки

4. Электронная регистрация сделки – 0,3% от

годовой % ставки

41. Подводные камни при ипотечном кредитовании

Пока недвижимость находится в залоге убанка – любое действие заёмщика,

понижающее рыночную стоимость объекта ЗАПРЕЩЕНО

42. Подводные камни при ипотечном кредитовании

Клиент пропускает оплату, платит не вопределенный срок (в соответствии с графиком

платежей) – возможность ВЫСЕЛЕНИЯ

43. Подводные камни при ипотечном кредитовании

К хитростям банков можно отнестинамеренное включение в договор пунктов,

позволяющих в одностороннем порядке

менять величину процентной ставки (как

правило, в сторону увеличения), запрещать

досрочное погашение долга и т.д.

Важно: такие изменения можно оспорить в суде

44. Подводные камни при ипотечном кредитовании

Перед подачей ипотечной заявки следуетзаранее выяснить все явные и скрытые

комиссии и платежи, которые потребуется

оплатить.

45. Подводные камни при ипотечном кредитовании

В ПАО Сбербанк при отказе страховать своюжизнь/здоровье, клиент сверх установленной

процентной ставки будет платить +1%

Страхование жизни/здоровья –

непринужденное решение

46. Подводные камни при ипотечном кредитовании

Переоценка своих сил по платежу.При относительно невысоких доходах семьи

лучше оформлять займ на максимально

длинный срок, чтобы платеж был посильным

47. Подводные камни при ипотечном кредитовании

Забыть о помощи государства (материнскийкапитал, бюджетные субсидии) + не

пользоваться налоговыми вычетами

48.

49.

50. Проблемы обеспечения возвратности банковского кредита в современных условиях.

Чрезмерное наращивание кредита можетпредставлять собой угрозу, так как нередко

заканчивается резким сокращением их объемов и

последующими шоками для финансового и

реального сектора экономики.

Кроме предприятий крупным неплательщиком

стало население.

51. Основные причины невозвратности кредита.

1. Резкое снижение доходов населения из-за экономическихтрудностей на производствах, в результате которых

предприятия либо закрываются, либо сокращают штаты своих

сотрудников, при этом резко уменьшая оставшимся заработную

плату.

2. Рост мошенников в потребительском кредитовании.

(Потенциальный заёмщик умышленно искажает персональные

данные с целью получения кредита. Мошенники могут

действовать достаточно умно: выплатить один кредит, второй

взять на более крупную сумму и потом исчезнуть)

3. Мошенничество, совершаемое преступной группой лиц.

52. Меры предосторожности банков

банки внедряют и совершенствуют механизмыуправления кредитными рисками. Появляются бюро

кредитных историй, как один из важнейших звеньев при

анализе кредитных рисков возможность

автоматизировать и централизовать контроль и анализ

данных потенциальных клиентов

поиск грамотных кадров, в которых в данный момент

отмечается острая нехватка.

возможность перепродажи части кредитного портфеля

другому кредитору или коллекторскому агентству