Similar presentations:

Курс Управленческий Учет

1.

Школа бухучета Галины ГорелкинойКурс УПРАВЛЕНЧЕСКИЙ

УЧЕТ

Бухгалтер будущего

2.

Виды учета1. Налоговый

2. Бухгалтерский

3. Управленческий

3.

Управленческий учёт — упорядоченная система выявления,измерения, сбора, регистрации, интерпретации, обобщения,

подготовки и предоставления важной для принятия решений по

деятельности организации информации и показателей

для управленческого звена организации (внутренних

пользователей — руководителей).

4. Немного Истории

Основой финансового управления являются три главныхфинансовых отчета управленческой отчетности:

Немного Истории

Виды управленческих

отчетов

отчет о движении

денежных средств

(ДДС)

отчет о прибылях и

убытках (P&L)

управленческий

баланс

5.

К информации для внутреннего управления предъявляется рядтребований. Она должна быть:

оперативной

целевой

адресной

достаточной

экономичной в получении и использовании

гибкой, приспособленной к возможностям изменений в бизнесе

6.

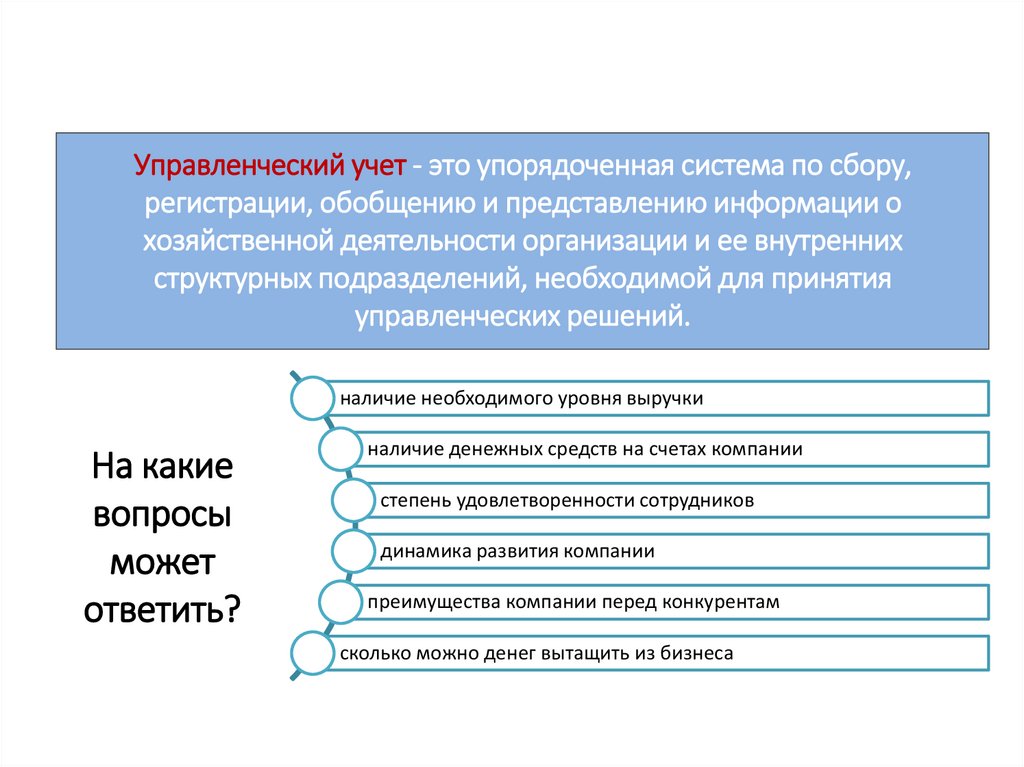

Управленческий учет - это упорядоченная система по сбору,регистрации, обобщению и представлению информации о

хозяйственной деятельности организации и ее внутренних

структурных подразделений, необходимой для принятия

управленческих решений.

наличие необходимого уровня выручки

На какие

вопросы

может

ответить?

наличие денежных средств на счетах компании

степень удовлетворенности сотрудников

динамика развития компании

преимущества компании перед конкурентам

сколько можно денег вытащить из бизнеса

7. Что дает управленческий учет

способствует успешной деятельности предприятийобеспечивает высокие темпы их стратегического развития

Грамотно

построенный

управленческий

учет

позволяет менеджменту оперативно получать необходимую учетную и аналитическую

информацию

обеспечивает организацию конкурентными преимуществами посредством управления

затратами, коммерческой деятельностью и организации общего управления

структурирует разные виды и направления деятельности предприятия

обеспечивает оценку вклада в итоговый результат различных структурных подразделений

8. Домашнее задание

1. Что такое управленческий учет(своими словами)

2. Какие бывают отчеты в

управленческом учете?

9.

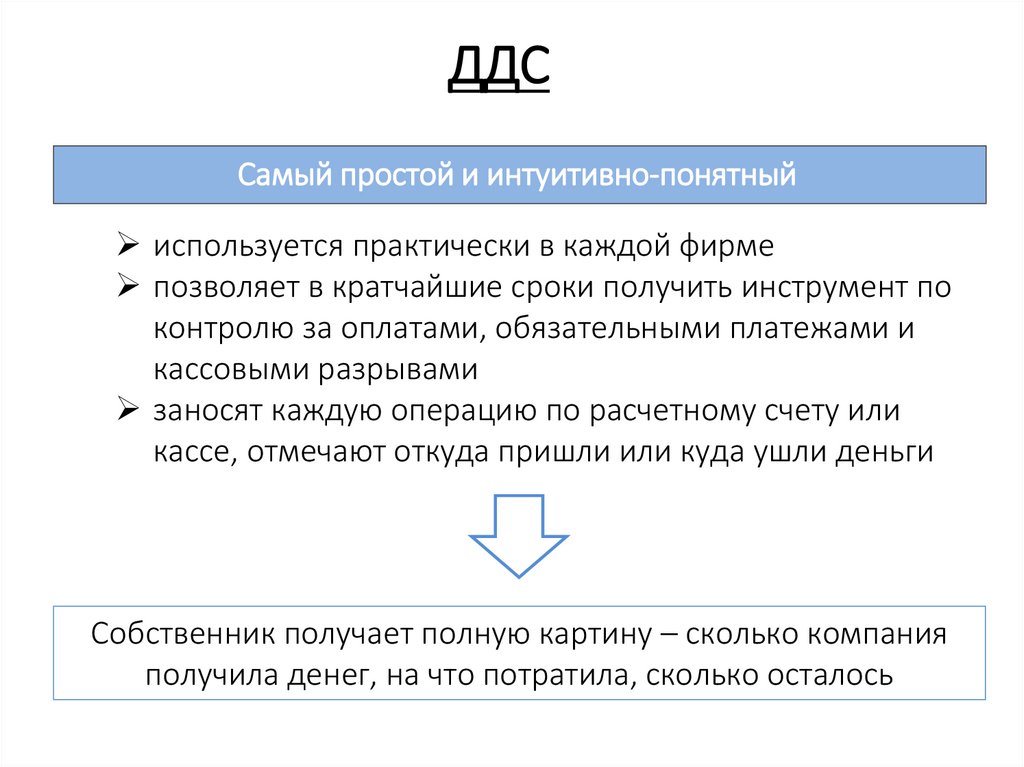

ДДССамый простой и интуитивно-понятный

используется практически в каждой фирме

позволяет в кратчайшие сроки получить инструмент по

контролю за оплатами, обязательными платежами и

кассовыми разрывами

заносят каждую операцию по расчетному счету или

кассе, отмечают откуда пришли или куда ушли деньги

Собственник получает полную картину – сколько компания

получила денег, на что потратила, сколько осталось

10. Немного Истории

Отчет о движении денежных средств:Немного Истории

Движения денег

Операционная

деятельность

Инвестиционная

деятельность

Финансовая

деятельность

11. Классификация денежных потоков по видам деятельности

Вид деятельностиПритоки

Оттоки

Операционная

1.поступления от продажи товаров и предоставления

услуг;

2.поступления рентных платежей за предоставление

прав, вознаграждений, комиссионных;

3.поступления и выплаты страховых

компаний по страховым премиям, искам.

1.выплаты поставщикам товаров и услуг;

2.выплаты заработной платы работникам;

3.выплаты налога на прибыль, кроме налогов,

относящихся к финансовой или инвестиционной

деятельности.

Инвестиционная

1.поступления от продажи основных средств,

нематериальных активов и прочих внеоборотных

активов;

2.поступления от продажи акций других компаний, а

также долей в совместных компаниях;

3.поступления в погашение займов, предоставленных

другим сторонам.

1.выплаты для приобретения основных средств,

нематериальных активов и прочих внеоборотных

активов;

2.выплаты по приобретению акций или долговых

инструментов других компаний, а также долей в

совместных компаниях;

3.кредитование других сторон.

1.поступления от эмиссии акций или выпуска других

долевых инструментов;

2.поступления от эмиссии облигаций, векселей,

закладных, займов, а также от прочих финансовых

инструментов.

1.выплаты собственникам при выкупе или погашении

акций компании;

2.выплаты в погашение займов;

3.выплаты арендатором в погашение обязательства

по финансовой аренде.

Финансовая

12.

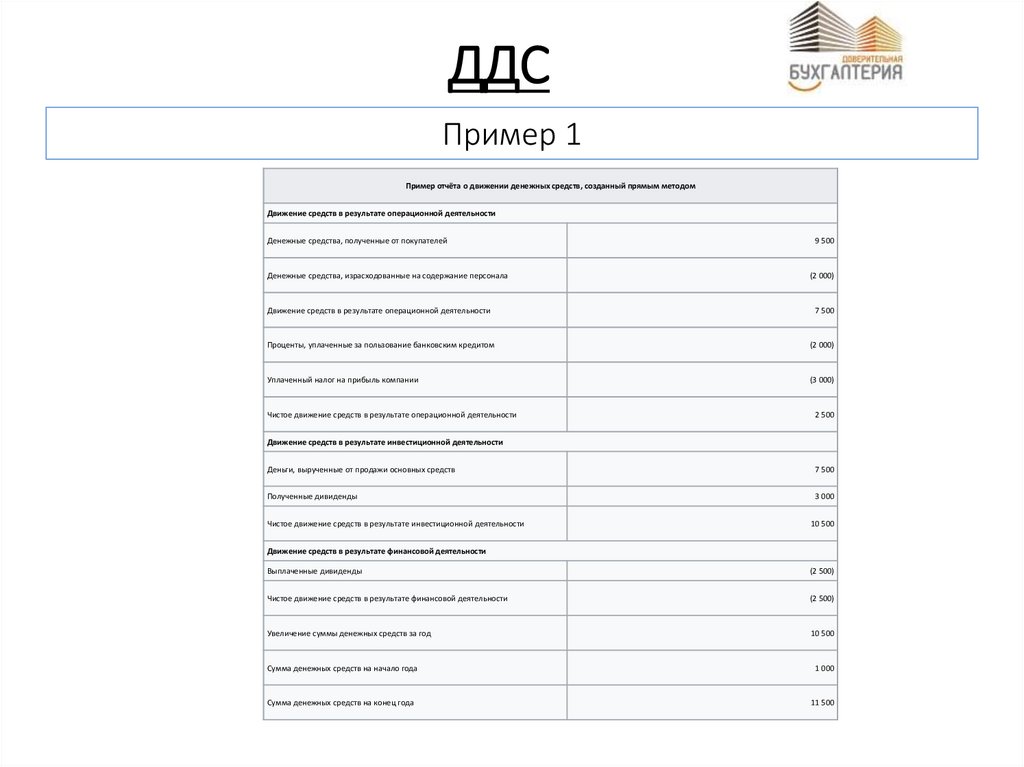

ДДСПример 1

Самый простой и интуит11ивно-понятный

Пример отчёта о движении денежных средств, созданный прямым методом

Движение средств в результате операционной деятельности

Денежные средства, полученные от покупателей

Денежные средства, израсходованные на содержание персонала

Движение средств в результате операционной деятельности

9 500

(2 000)

7 500

Проценты, уплаченные за пользование банковским кредитом

(2 000)

Уплаченный налог на прибыль компании

(3 000)

Чистое движение средств в результате операционной деятельности

2 500

Движение средств в результате инвестиционной деятельности

Деньги, вырученные от продажи основных средств

7 500

Полученные дивиденды

3 000

Чистое движение средств в результате инвестиционной деятельности

10 500

Движение средств в результате финансовой деятельности

Выплаченные дивиденды

(2 500)

Чистое движение средств в результате финансовой деятельности

(2 500)

Увеличение суммы денежных средств за год

10 500

Сумма денежных средств на начало года

1 000

Сумма денежных средств на конец года

11 500

13.

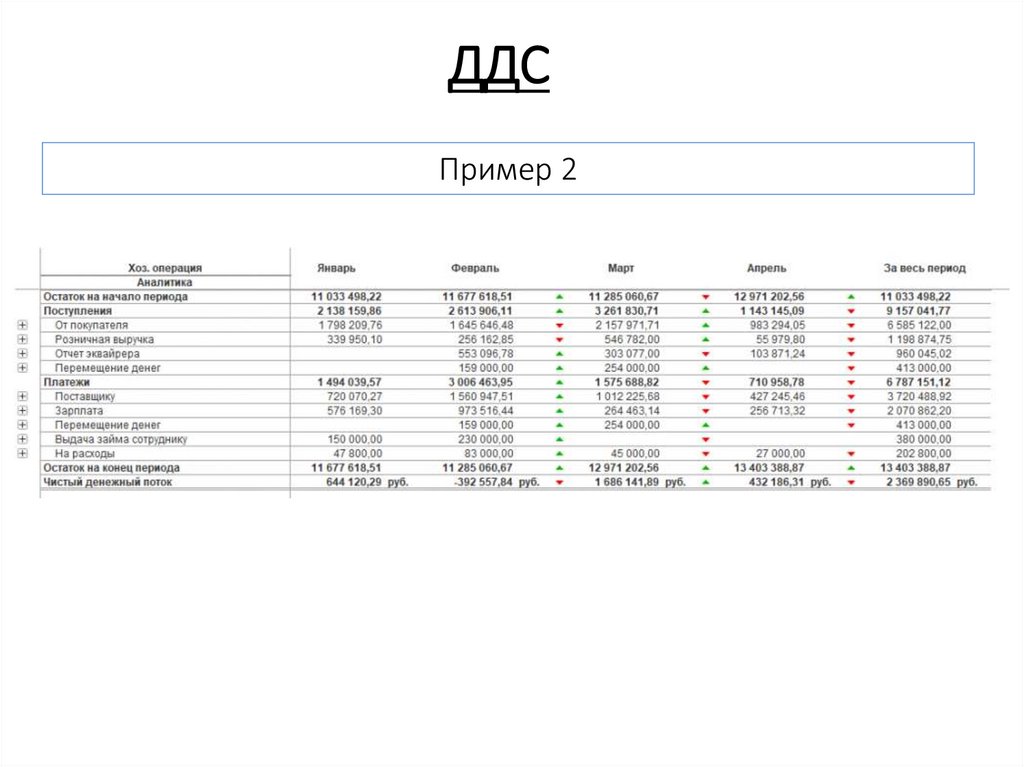

ДДС2

Самый простойПример

и интуитивно-понятный

14. Домашнее задание

1. Что такое Отчет ДДС (своимисловами)

2. Собрать информацию по

предприятию/семейному бюджету

(за месяц)

15.

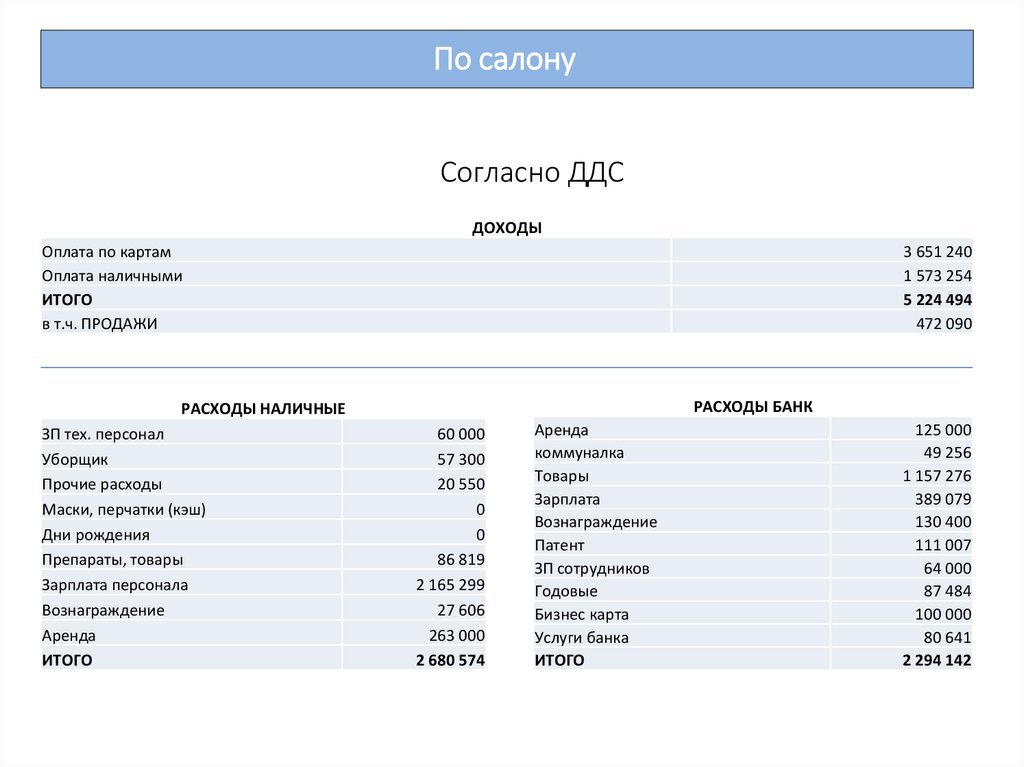

По салонуСогласно ДДС

ДОХОДЫ

Оплата по картам

Оплата наличными

ИТОГО

в т.ч. ПРОДАЖИ

3 651 240

1 573 254

5 224 494

472 090

РАСХОДЫ БАНК

РАСХОДЫ НАЛИЧНЫЕ

ЗП тех. персонал

Уборщик

Прочие расходы

Маски, перчатки (кэш)

Дни рождения

Препараты, товары

Зарплата персонала

Вознаграждение

Аренда

ИТОГО

60 000

57 300

20 550

0

0

86 819

2 165 299

27 606

263 000

2 680 574

Аренда

коммуналка

Товары

Зарплата

Вознаграждение

Патент

ЗП сотрудников

Годовые

Бизнес карта

Услуги банка

ИТОГО

125 000

49 256

1 157 276

389 079

130 400

111 007

64 000

87 484

100 000

80 641

2 294 142

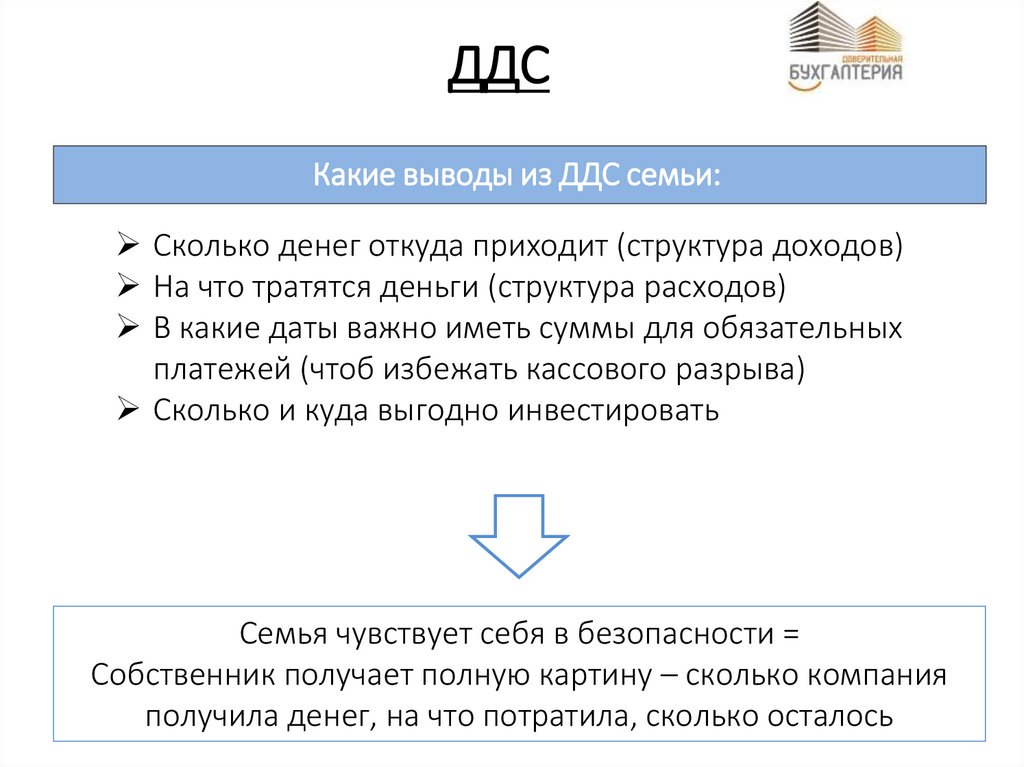

16. ДДС по семье

17.

ДДСКакие выводы из ДДС семьи:

Сколько денег откуда приходит (структура доходов)

На что тратятся деньги (структура расходов)

В какие даты важно иметь суммы для обязательных

платежей (чтоб избежать кассового разрыва)

Сколько и куда выгодно инвестировать

Семья чувствует себя в безопасности =

Собственник получает полную картину – сколько компания

получила денег, на что потратила, сколько осталось

18.

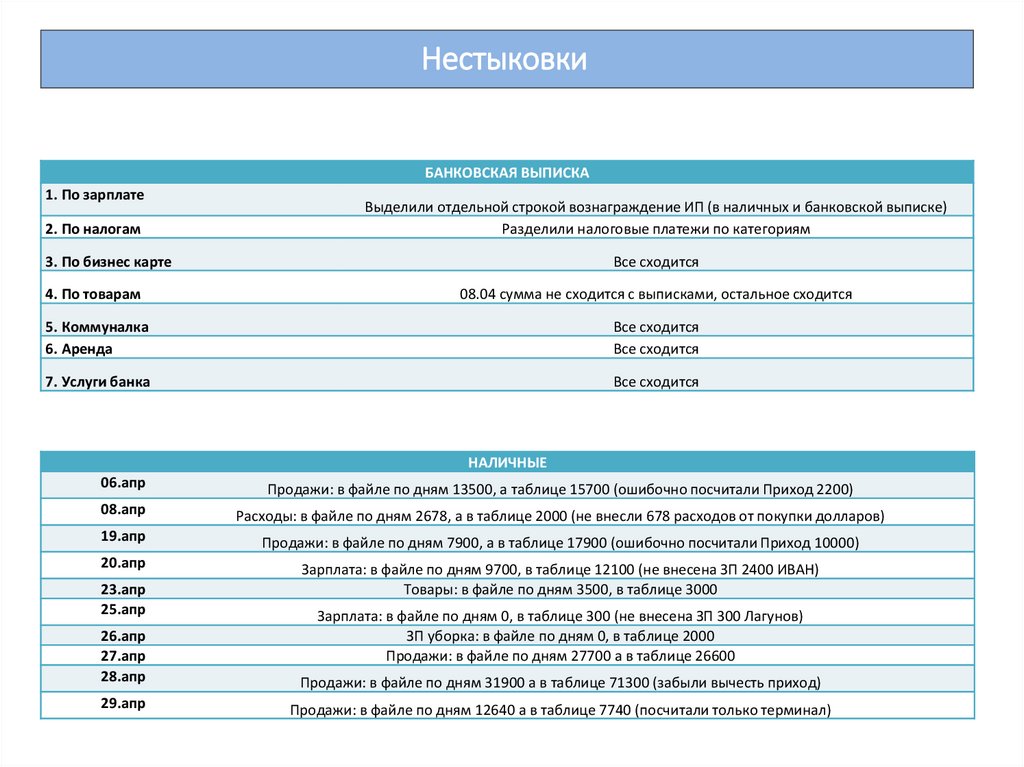

НестыковкиБАНКОВСКАЯ ВЫПИСКА

1. По зарплате

2. По налогам

Выделили отдельной строкой вознаграждение ИП (в наличных и банковской выписке)

Разделили налоговые платежи по категориям

3. По бизнес карте

Все сходится

4. По товарам

08.04 сумма не сходится с выписками, остальное сходится

5. Коммуналка

6. Аренда

Все сходится

Все сходится

7. Услуги банка

Все сходится

НАЛИЧНЫЕ

06.апр

Продажи: в файле по дням 13500, а таблице 15700 (ошибочно посчитали Приход 2200)

08.апр

Расходы: в файле по дням 2678, а в таблице 2000 (не внесли 678 расходов от покупки долларов)

19.апр

Продажи: в файле по дням 7900, а в таблице 17900 (ошибочно посчитали Приход 10000)

20.апр

Зарплата: в файле по дням 9700, в таблице 12100 (не внесена ЗП 2400 ИВАН)

Товары: в файле по дням 3500, в таблице 3000

23.апр

25.апр

Зарплата: в файле по дням 0, в таблице 300 (не внесена ЗП 300 Лагунов)

ЗП уборка: в файле по дням 0, в таблице 2000

Продажи: в файле по дням 27700 а в таблице 26600

26.апр

27.апр

28.апр

Продажи: в файле по дням 31900 а в таблице 71300 (забыли вычесть приход)

29.апр

Продажи: в файле по дням 12640 а в таблице 7740 (посчитали только терминал)

19.

ДДССамый простой и интуитивно-понятный

используется практически в каждой фирме

позволяет в кратчайшие сроки получить инструмент по

контролю за оплатами, обязательными платежами и

кассовыми разрывами

заносят каждую операцию по расчетному счету или

кассе, отмечают откуда пришли или куда ушли деньги

Собственник получает полную картину – сколько компания

получила денег, на что потратила, сколько осталось

20. Домашнее задание

1. Что такоебюджетирование(своими

словами)

2. Составить ДДС по своей семье

(за месяц)

21.

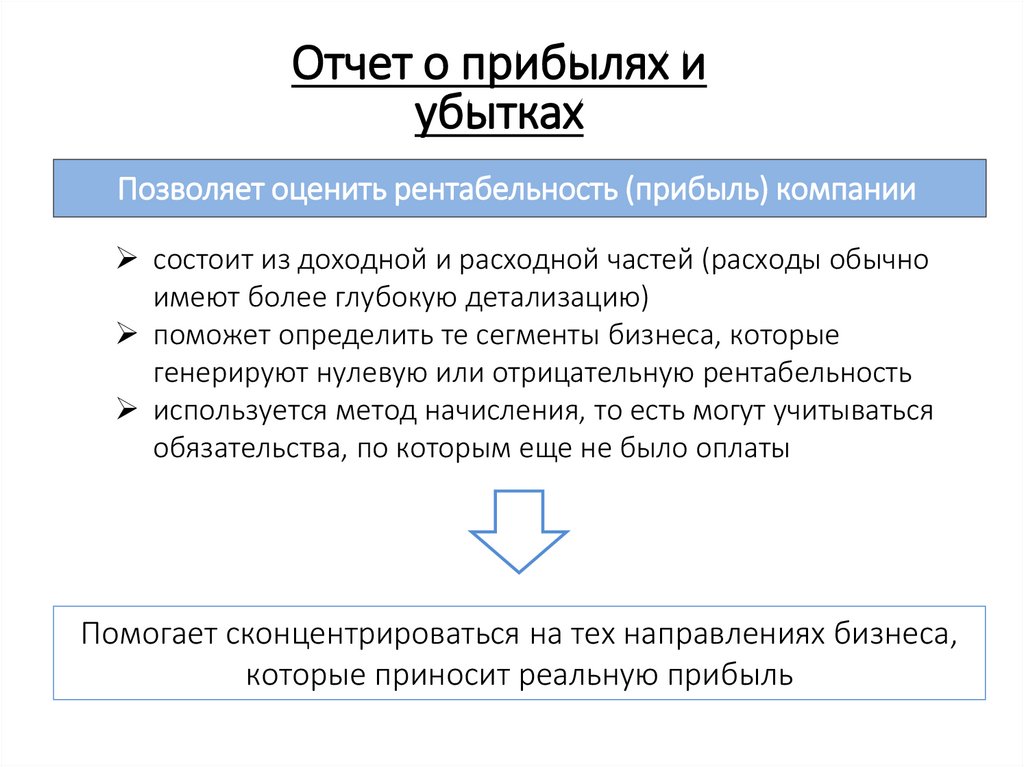

Отчет о прибылях иубытках

Позволяет оценить рентабельность (прибыль) компании

состоит из доходной и расходной частей (расходы обычно

имеют более глубокую детализацию)

поможет определить те сегменты бизнеса, которые

генерируют нулевую или отрицательную рентабельность

используется метод начисления, то есть могут учитываться

обязательства, по которым еще не было оплаты

Помогает сконцентрироваться на тех направлениях бизнеса,

которые приносит реальную прибыль

22.

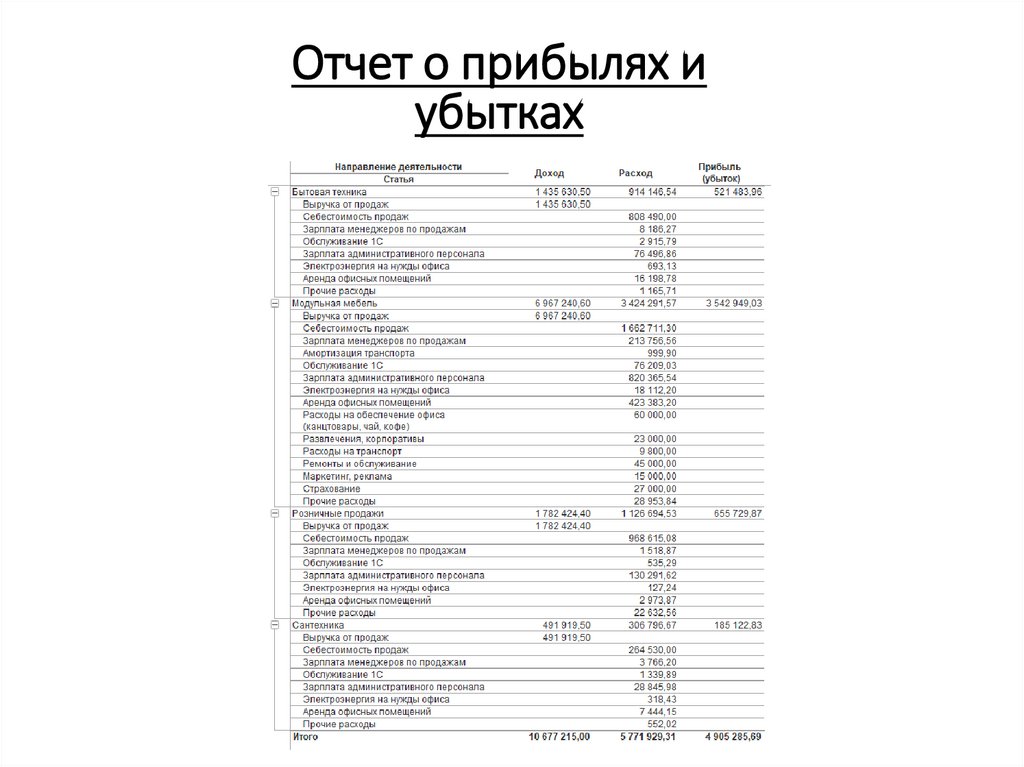

Отчет о прибылях иубытках

23.

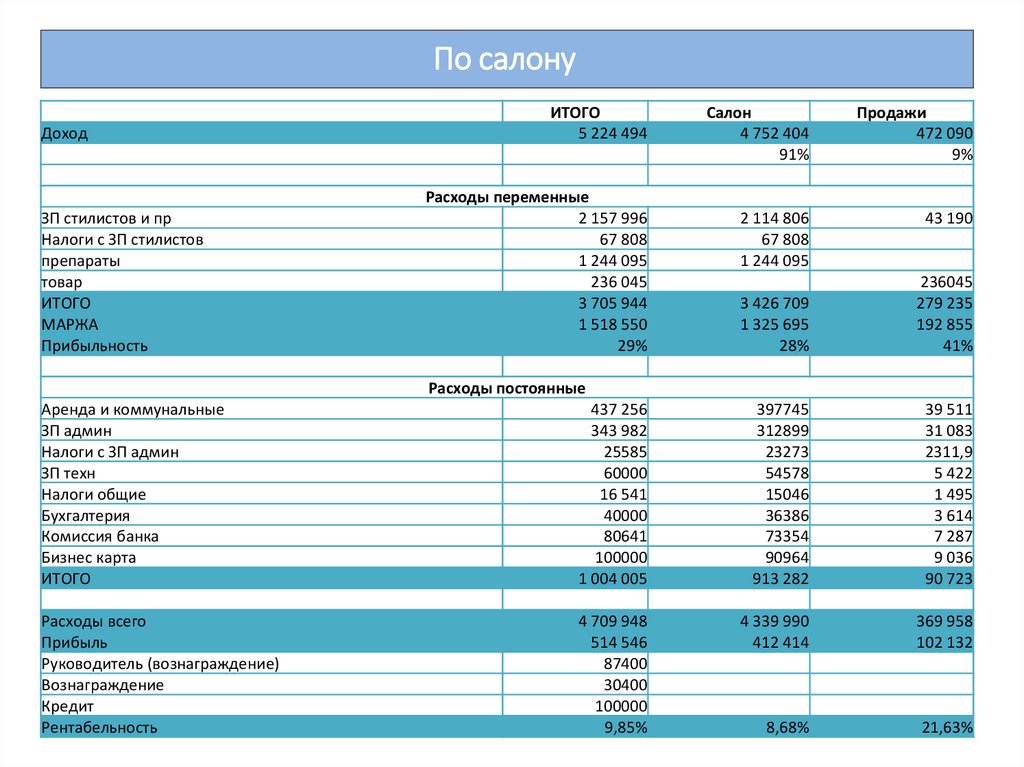

По салонуДоход

ЗП стилистов и пр

Налоги с ЗП стилистов

препараты

товар

ИТОГО

МАРЖА

Прибыльность

ИТОГО

5 224 494

Выводы

Расходы переменные

2 157 996

67 808

1 244 095

236 045

3 705 944

1 518 550

29%

Салон

4 752 404

91%

Продажи

472 090

9%

2 114 806

67 808

1 244 095

43 190

3 426 709

1 325 695

28%

236045

279 235

192 855

41%

Расходы постоянные

Аренда и коммунальные

ЗП админ

Налоги с ЗП админ

ЗП техн

Налоги общие

Бухгалтерия

Комиссия банка

Бизнес карта

ИТОГО

437 256

343 982

25585

60000

16 541

40000

80641

100000

1 004 005

397745

312899

23273

54578

15046

36386

73354

90964

913 282

39 511

31 083

2311,9

5 422

1 495

3 614

7 287

9 036

90 723

Расходы всего

Прибыль

Руководитель (вознаграждение)

Вознаграждение

Кредит

Рентабельность

4 709 948

514 546

87400

30400

100000

9,85%

4 339 990

412 414

369 958

102 132

8,68%

21,63%

24.

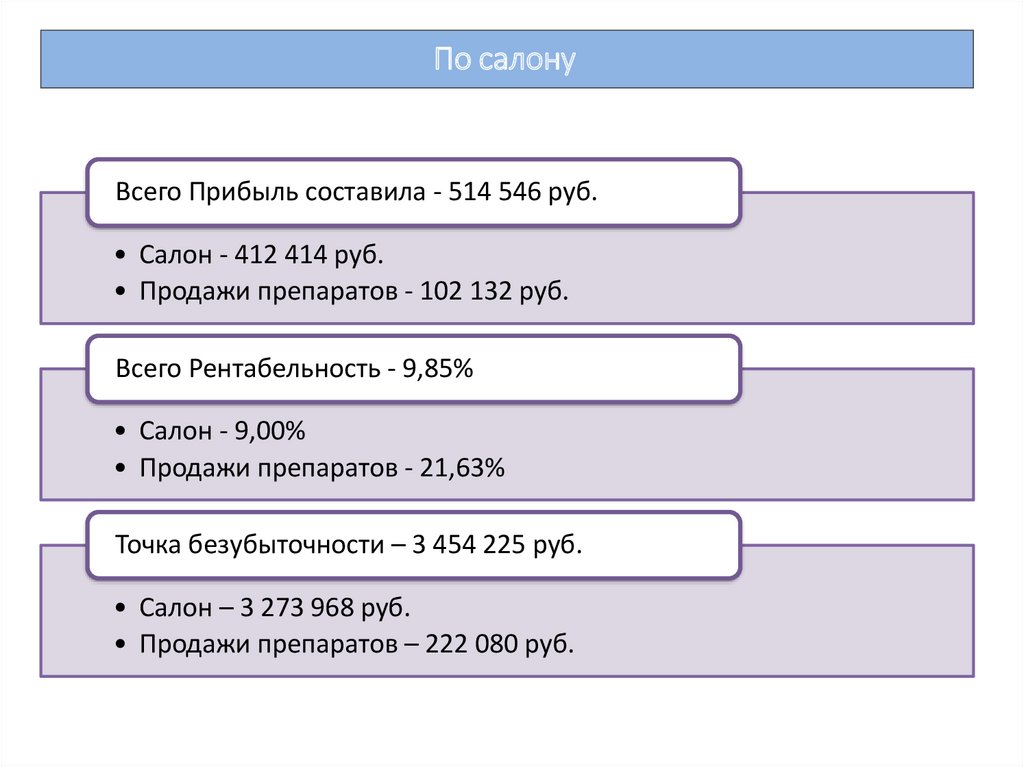

По салонуВсего Прибыль составила - 514 546 руб.

• Салон - 412 414 руб.

• Продажи препаратов - 102 132 руб.

Всего Рентабельность - 9,85%

• Салон - 9,00%

• Продажи препаратов - 21,63%

Точка безубыточности – 3 454 225 руб.

• Салон – 3 273 968 руб.

• Продажи препаратов – 222 080 руб.

25.

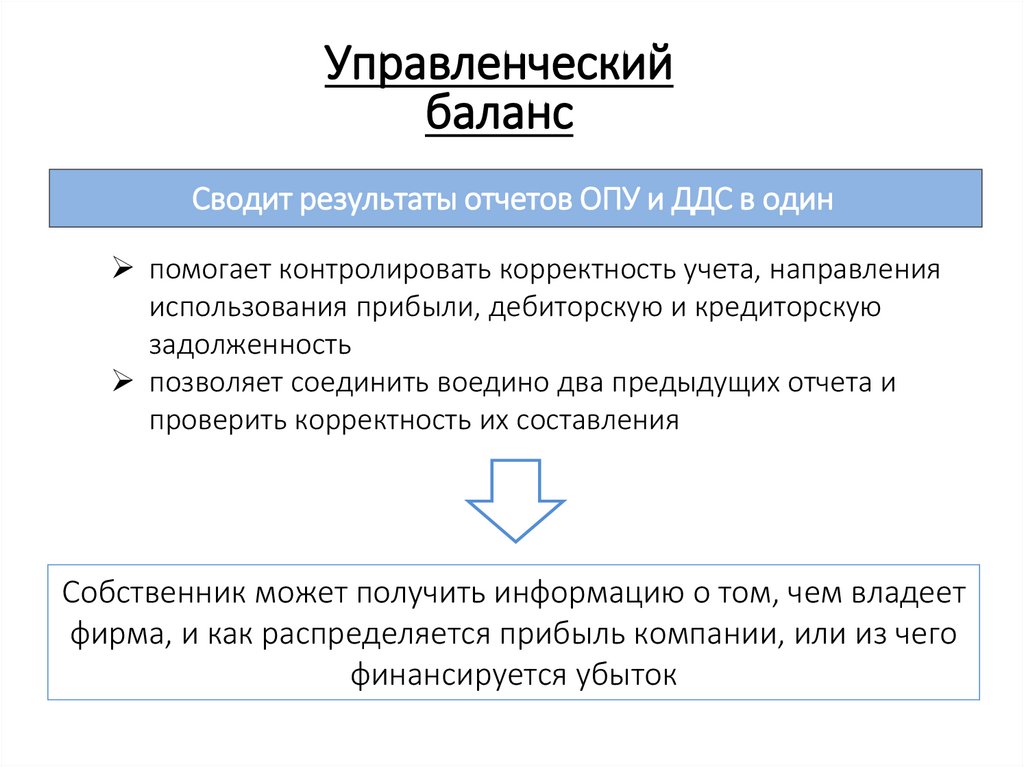

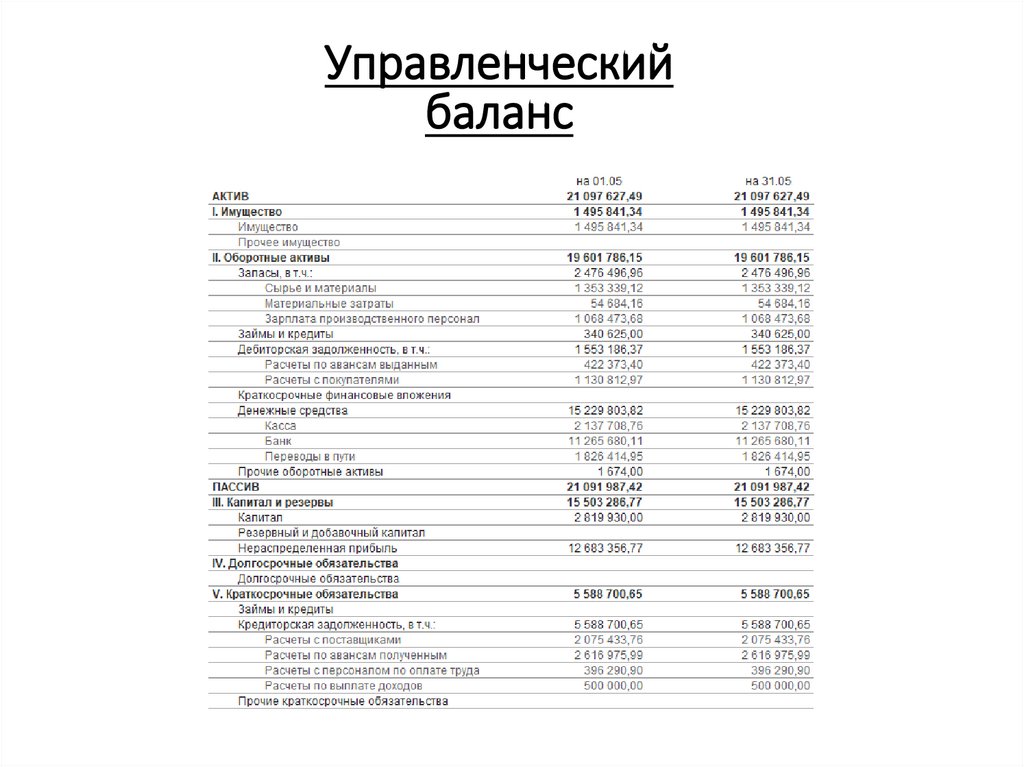

Управленческийбаланс

Сводит результаты отчетов ОПУ и ДДС в один

помогает контролировать корректность учета, направления

использования прибыли, дебиторскую и кредиторскую

задолженность

позволяет соединить воедино два предыдущих отчета и

проверить корректность их составления

Собственник может получить информацию о том, чем владеет

фирма, и как распределяется прибыль компании, или из чего

финансируется убыток

26.

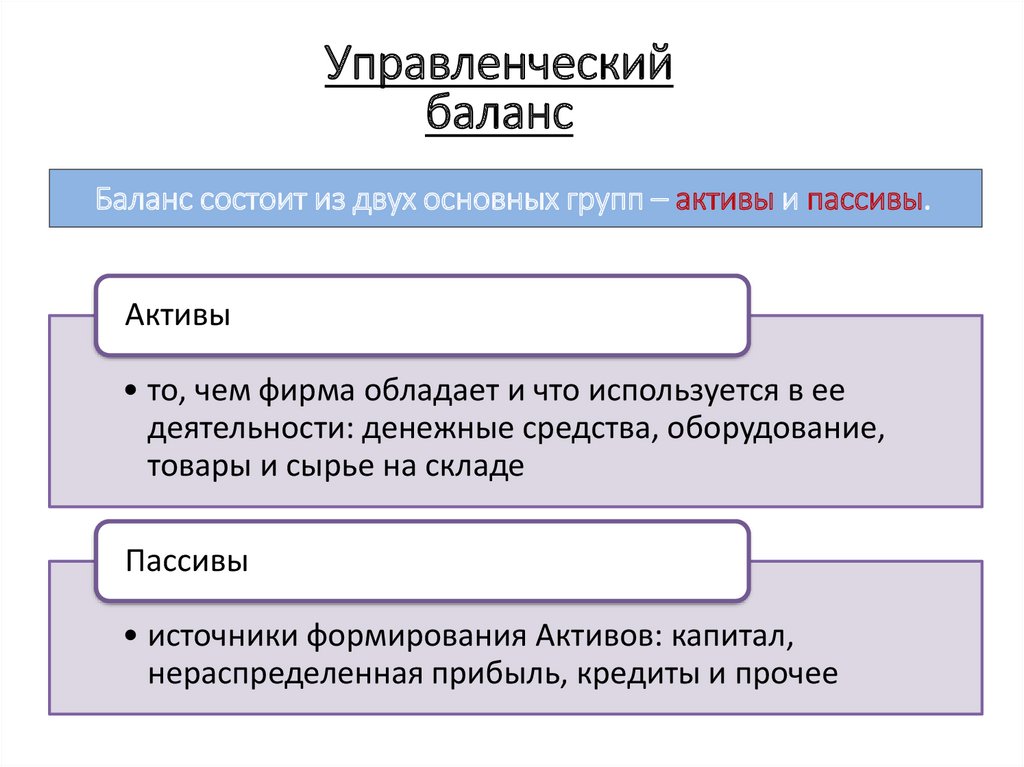

Управленческийбаланс

Баланс состоит из двух основных групп – активы и пассивы.

Активы

• то, чем фирма обладает и что используется в ее

деятельности: денежные средства, оборудование,

товары и сырье на складе

Пассивы

• источники формирования Активов: капитал,

нераспределенная прибыль, кредиты и прочее

27.

Управленческийбаланс

28.

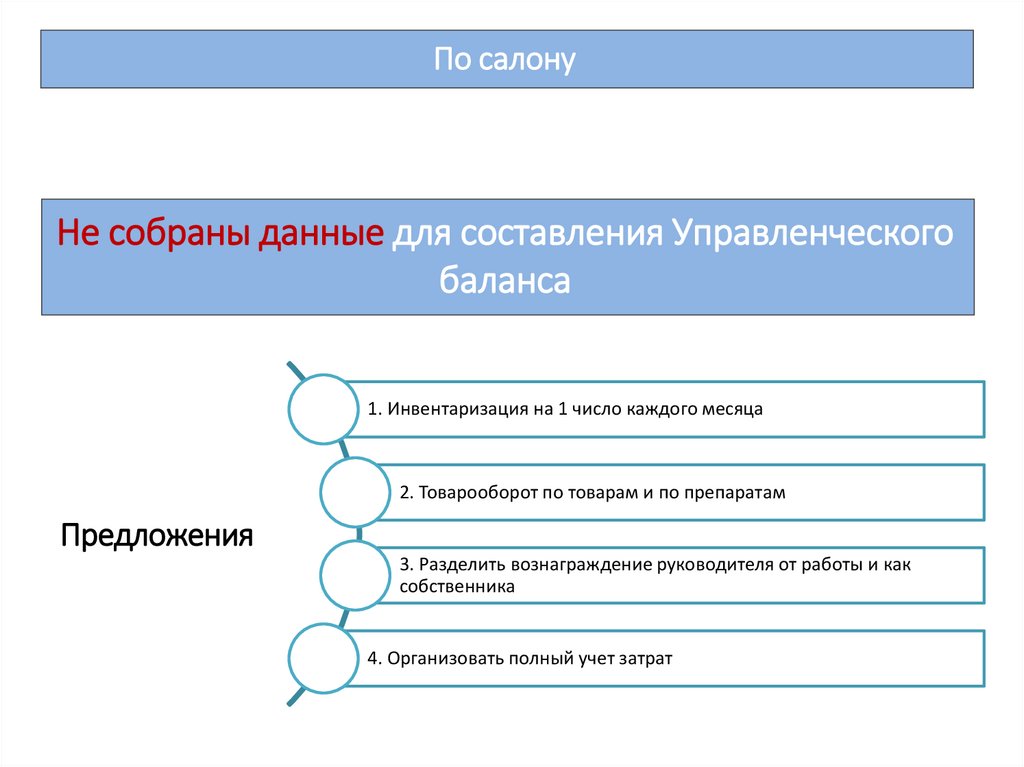

По салонуНе собраны данные для составления Управленческого

баланса

1. Инвентаризация на 1 число каждого месяца

2. Товарооборот по товарам и по препаратам

Предложения

3. Разделить вознаграждение руководителя от работы и как

собственника

4. Организовать полный учет затрат

29.

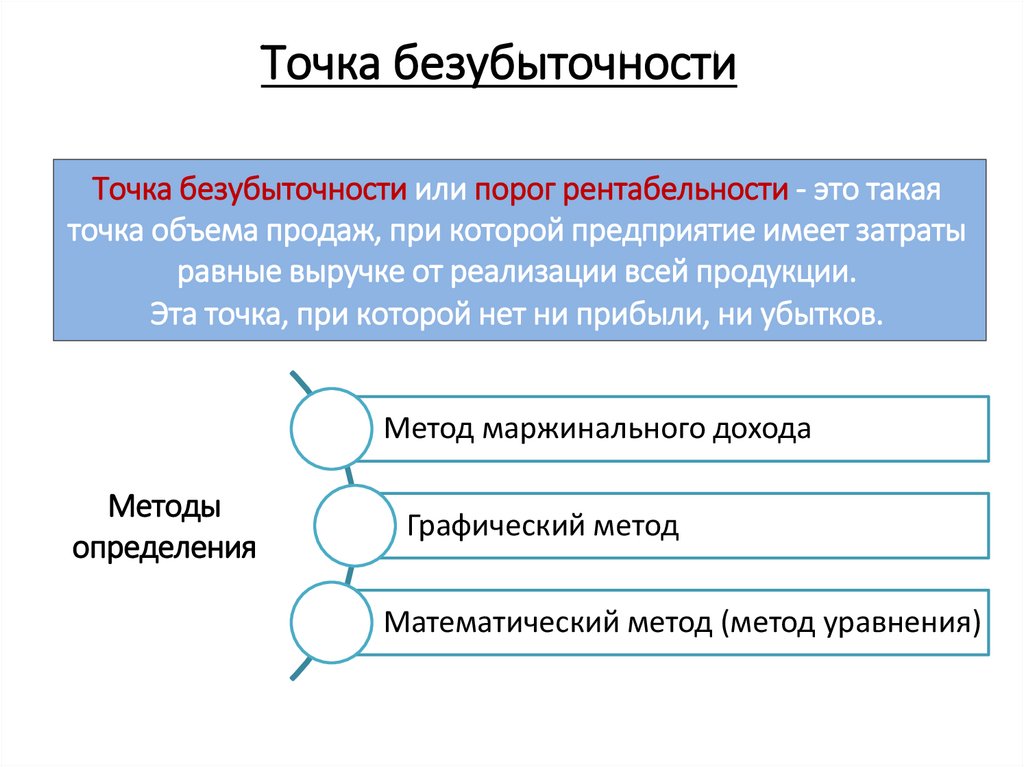

Точка безубыточностиТочка безубыточности или порог рентабельности - это такая

точка объема продаж, при которой предприятие имеет затраты

равные выручке от реализации всей продукции.

Эта точка, при которой нет ни прибыли, ни убытков.

Метод маржинального дохода

Методы

определения

Графический метод

Математический метод (метод уравнения)

30.

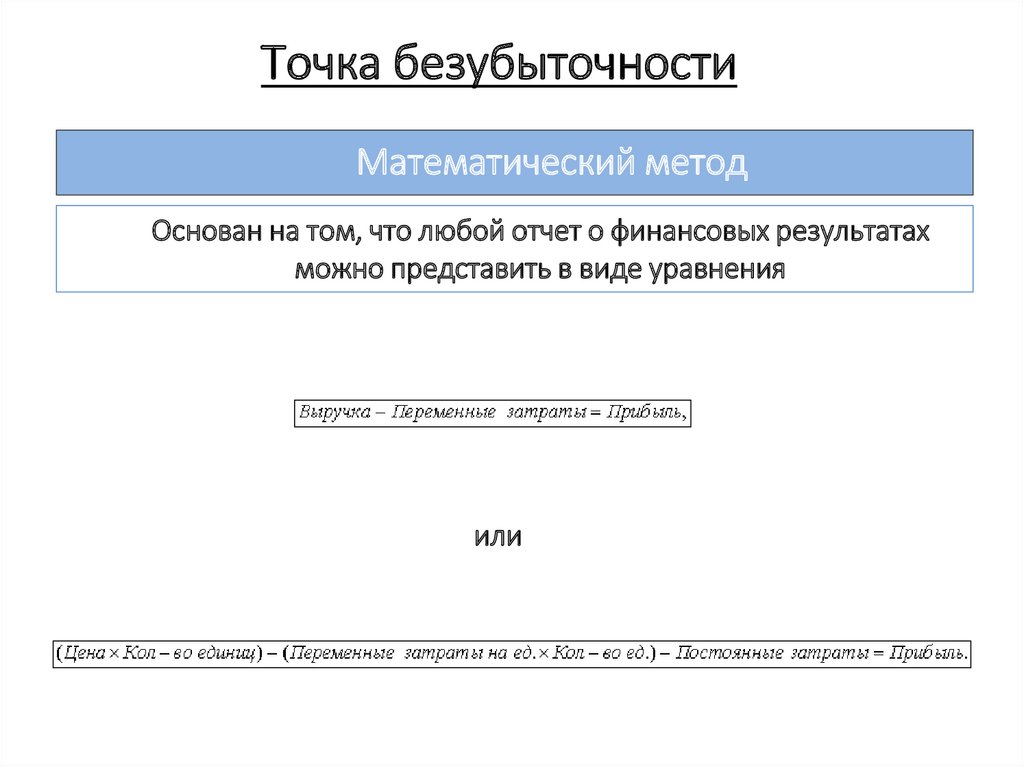

Точка безубыточностиМатематический метод

Основан на том, что любой отчет о финансовых результатах

можно представить в виде уравнения

или

31.

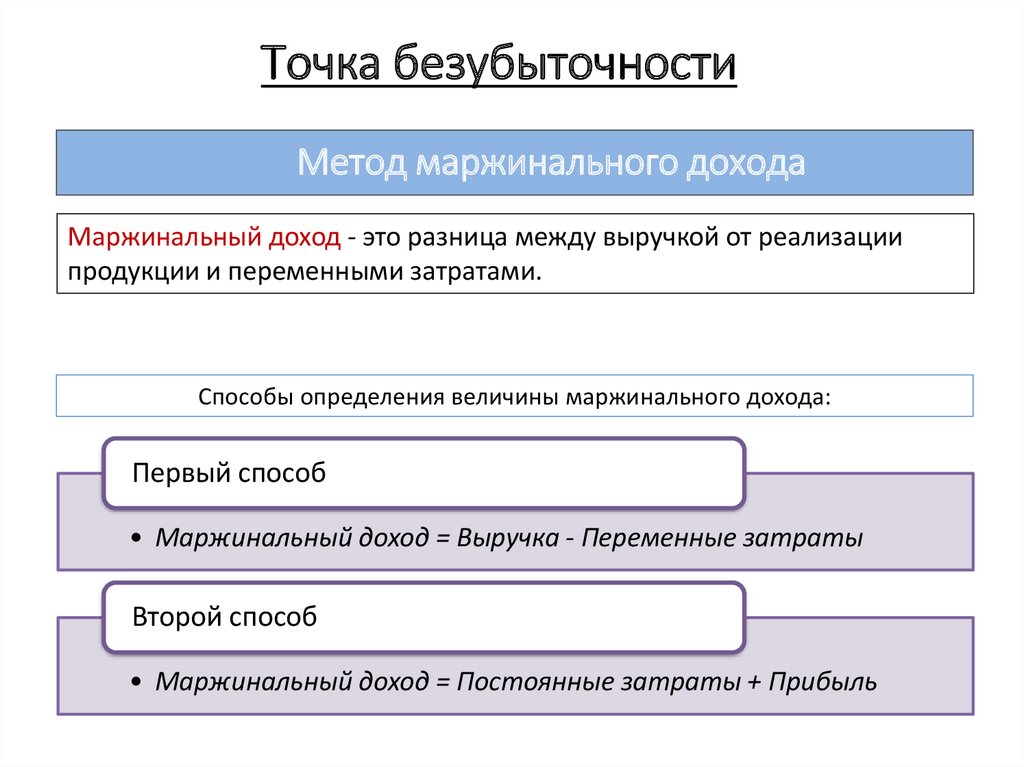

Точка безубыточностиМетод маржинального дохода

Маржинальный доход - это разница между выручкой от реализации

продукции и переменными затратами.

Способы определения величины маржинального дохода:

Первый способ

• Маржинальный доход = Выручка - Переменные затраты

Второй способ

• Маржинальный доход = Постоянные затраты + Прибыль

32.

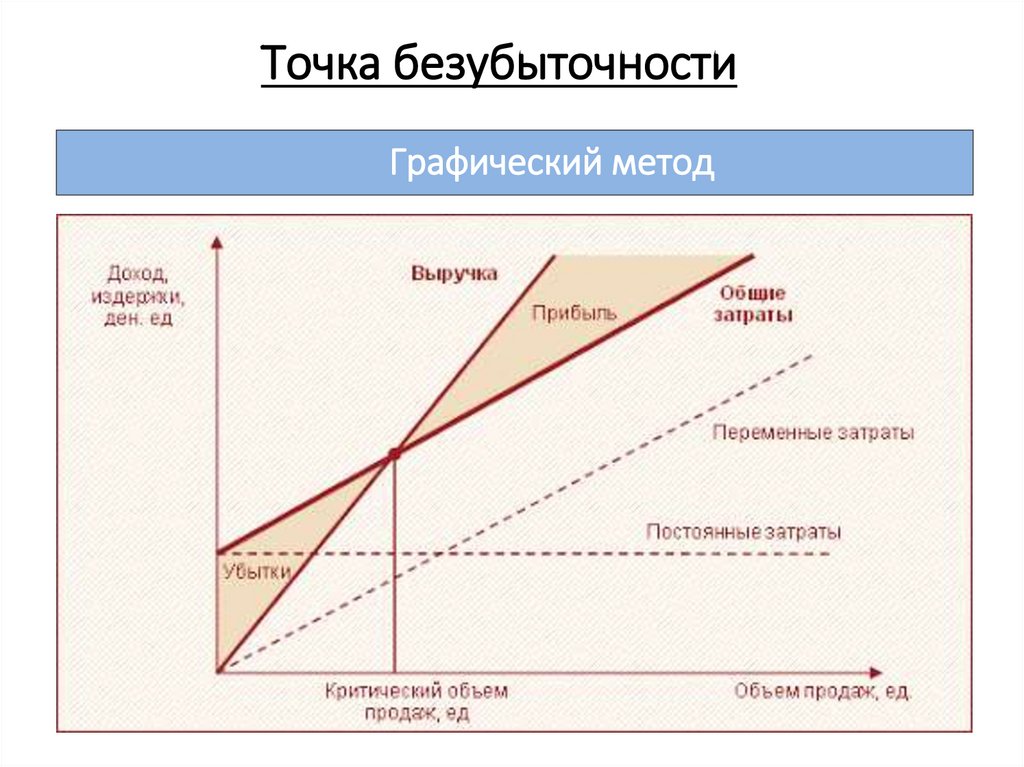

Точка безубыточностиГрафический метод

33.

Спасибо за внимание!Наши контакты

гор. Москва, пер. Денежный, д. 4, пом. II, ком. 2

Ждем ваших звонков и писем

+7 (495) 77-88-168, +7 (495) 507-09-79

info@buhstart.ru - электронная почта

buhstart.ru – наш сайт