Similar presentations:

")

Международные стандарты таможенного администрирования в Италии

1. Дисциплина: «Управление таможенной деятельностью» Тема проекта: «Международные стандарты таможенного администрирования в

Италии»Группа 01ТДд1730

Составитель (составители)

Зыбин В.А.

Горчилин Е.В.

Ильин Н.А.

1

2.

Актуальность темы. Италия входит в группуведущих промышленно развитых государств

мира, является членом «Большой семерки» и

одной из стран-учредителей Евросоюза.

2

3.

На данный момент, таможенная служба Италии отличносправляется со всеми возложенными на нее функциями и отлично

пресекает все попытки нарушения таможенных правил Италии

начиная от попытки вывоза всего, что подпадает под понятие

"предмет исторической ценности" (даже камни), до попытки

ввоза арабского и китайского контрафакта через границы

смежных государств.

3

4.

С началом образования государств начала формироваться системаналогов, в том числе с торговли и провоза товаров (в древней

Ассирии — на рубеже III и II вв. до н. э., в Вавилоне — в начале II в.

до н. э.). Оживление торговли началось с подчинением Италии в III

в. до н. э. В Рим стекались товары из Испании, Сардинии, Сицилии,

Британии, Галлии, Скандинавии, Сирии, Ирана, Египта, Северной

Африки и даже из Китая. Рим ввозил хлеб, вина, оливки и оливковое

масло, металлические изделия (железо, медь, олово, серебро), лен,

шерсть, стекло, пряности, вывозил продукты питания, рабов,

дорогие ткани, предметы роскоши. Огромные богатства

способствовали развитию системы ссуд, ростовщичества,

коммерческих операций с недвижимостью и рабами. Большая часть

товарных перевозок производилась по морю. Римские торговые

корабли так же, как и греческие, были парусными.

4

5.

Современная таможенная деятельность основана на правовыхактах. Основополагающие положения по таможенным вопросам

определены в Президентском декрете №43 от 23 января 1973г.

«Сводный текст законодательных положений в области таможни»

(T.U.L.D.). Данный документ представляет собой

систематизированный нормативный акт, определяющий основные

параметры таможенного дела в Италии

5

6.

Основным документом европейского таможенногорегулирования, который подлежит имплементации на

территории Италии, является Таможенный кодекс ЕС.

6

7.

При установлении размера ввозных пошлин в Италииприменяется Единый таможенный тариф (TARIC),

который является важным инструментом в таможенной

политике

Италии.

Тариф

основывается

на

международном соглашении о гармонизированной

системе кодирования и описания товаров.

7

8.

Информация, касающаяся пошлин и других тарифных инетарифных мер, предусмотренных для импорта из третьих

стран в ЕС, размещена в свободном доступе на веб-сайте

Таможенной службы Италии (www.agenziadoganemonopoli.gov.it)

в разделе «Таможня» – «Услуги онлайн» («Dogane - Servizi online») в базе данных «Таможенные тарифы TARIC».

8

9.

Возможностьитальянского

государства

самостоятельно

определять и регулировать внешнеэкономическую деятельность

(далее – ВЭД) ограничена участием Италии в Европейском

союзе (далее – ЕС) и необходимость соблюдения принципа

«acquis communautire», т.е. внутреннее законодательство не

может находиться в противоречии с законодательством ЕС.

9

10.

Виды правовых норм:-Базовые положения государственной системы правового регулирования и

содействия развитию экспорта определены в Законе № 227 от 24 мая 1977 г.

«Положения о страховании и финансировании экспорта товаров и услуг,

выполнения работ за границей, а также об экономическом и финансовом

сотрудничестве на международной арене» (более известен как «Закон Оссола»).

-Механизм бюджетного субсидирования закреплен в Законе № 100/1990 от 24

апреля 1990 г. «Положения о поощрении участия в компаниях и совместных

предприятиях за границей».

-Закон № 394/1981 от 20 июля 1981 г. «Финансирование торговых программ на

рынках стран, не являющихся участниками ЕС».

-Конституционным законом № 3 от 18 октября 2001 г. «Об изменениях в раздел V

части 2 Конституции Италии».

-Таможенный кодекс Европейского союза .

-Президентский декрет № 43 от 23 января 1973 г. «Сводный текст

законодательных положений в области таможни».

10

11.

Италией используется Единый таможенный тариф ЕС(TARIC), определяющий ставки таможенных сборов и

классификацию товаров по видам.

11

12.

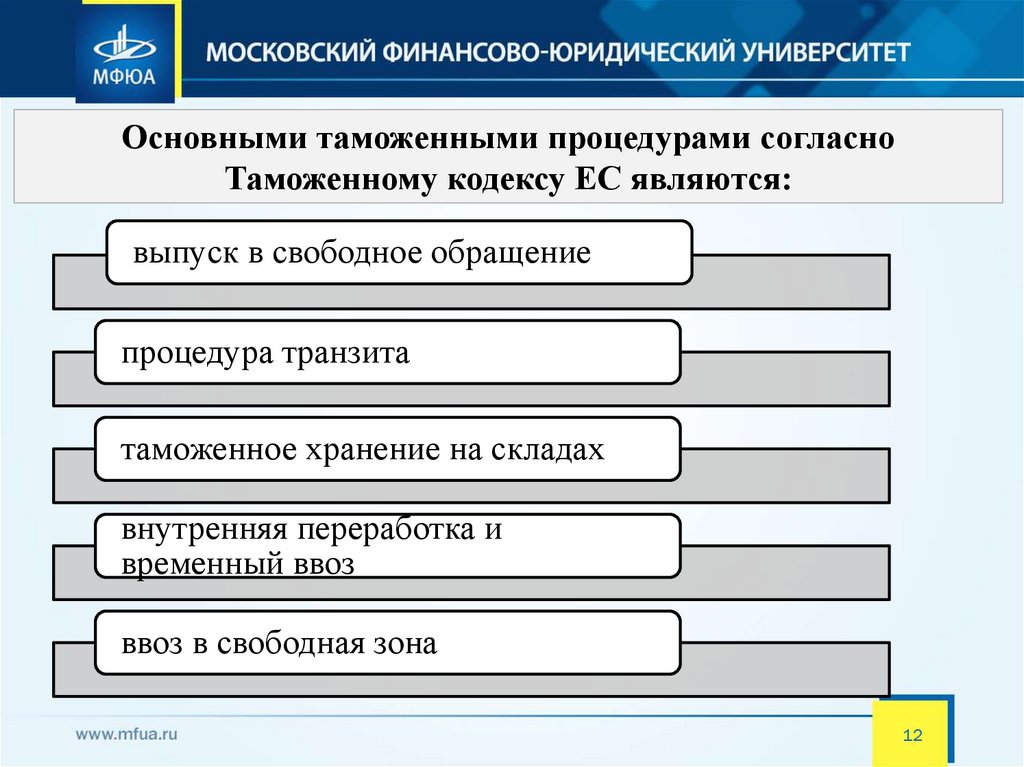

Основными таможенными процедурами согласноТаможенному кодексу ЕС являются:

выпуск в свободное обращение

процедура транзита

таможенное хранение на складах

внутренняя переработка и

временный ввоз

ввоз в свободная зона

12

13.

В Италии активно внедряются процедуры поупрощению таможенных процедур, снижению сроков

таможенного декларирования, обеспечению

транспарентности прохождения грузов, таможенного

оформления, уплаты соответствующих сборов.

13

14.

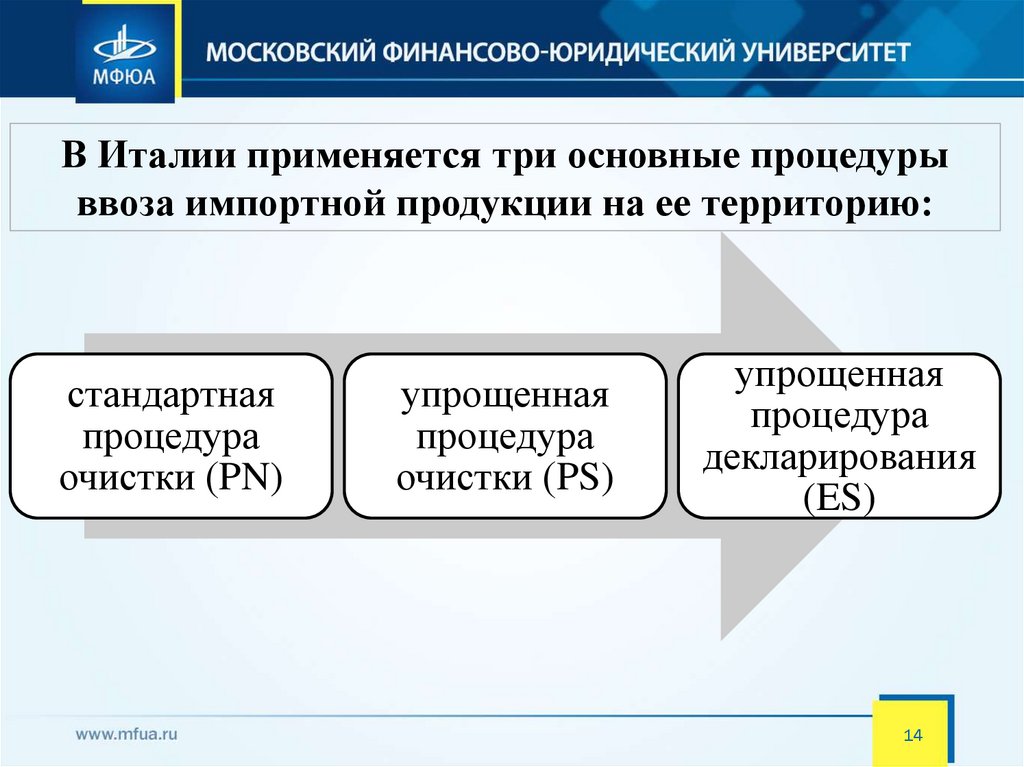

В Италии применяется три основные процедурыввоза импортной продукции на ее территорию:

стандартная

процедура

очистки (PN)

упрощенная

процедура

очистки (PS)

упрощенная

процедура

декларирования

(ES)

14

15.

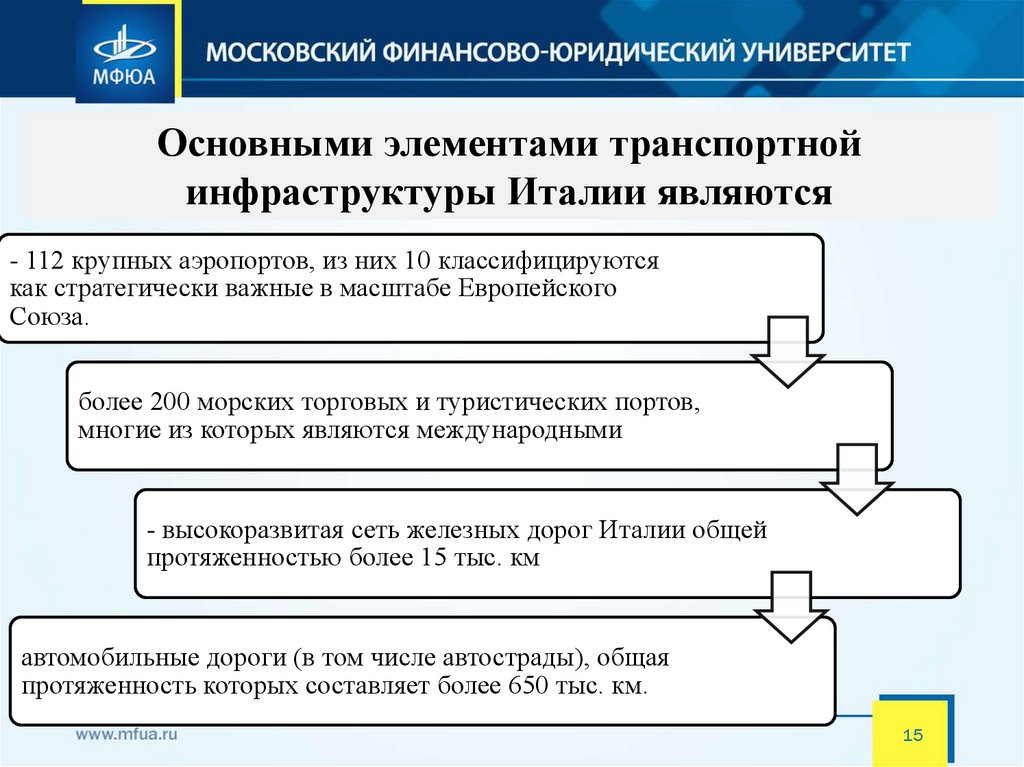

Основными элементами транспортнойинфраструктуры Италии являются

- 112 крупных аэропортов, из них 10 классифицируются

как стратегически важные в масштабе Европейского

Союза.

более 200 морских торговых и туристических портов,

многие из которых являются международными

- высокоразвитая сеть железных дорог Италии общей

протяженностью более 15 тыс. км

автомобильные дороги (в том числе автострады), общая

протяженность которых составляет более 650 тыс. км.

15

16.

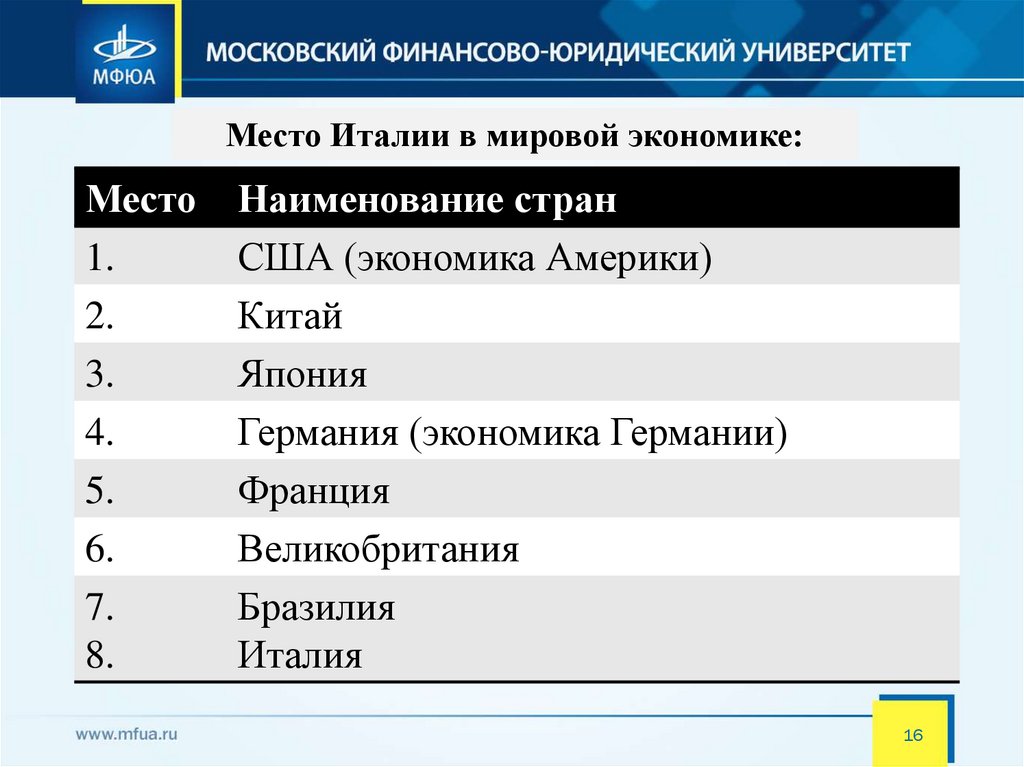

Место Италии в мировой экономике:Место

1.

2.

3.

4.

5.

6.

7.

8.

Наименование стран

США (экономика Америки)

Китай

Япония

Германия (экономика Германии)

Франция

Великобритания

Бразилия

Италия

16

17.

1718.

ЭКСПОРТ:18

19.

Земля Италии практически не имеет полезных ископаемых. Наэкспорт идут лишь немногие минералы, мрамор, руды.

Негативным фактором является и то, что стране приходится

закупать нефть, а мировые цены на нее растут. Первичные продукты

сектора энергетики, газ и нефть, составляют 95 % от числа всех

стратегических закупок.

19

20.

Нашей стране необходимо перенять следующие болеесовременные нововведения в таможенном законодательстве

Италии.

20

21.

Импортер должен:• Либо требовать освобождения от

таможенных пошлин на основе:

• — Облегчение временного ввоза

или;

• — Облегчение конечного

использования, т. е. в случае

импорта установленным ЕС

импортером с разрешением на

конечное использование от

таможенных органов

государства-члена ЕС, в котором

воздушное судно будет

объявлено;

• Или оплатить пошлину на ввоз

на воздушное судно (ставки

между 2,7% и 7,7% в пределах

ЕС), которое будет постоянно

импортироваться и помещаться в

«свободное обращение».

• Чтобы претендовать на временный ввоз и

иметь право на условное освобождение

от таможенных пошлин и НДС,

воздушное судно должно быть одним из

следующих:

• Зарегистрировано за пределами

таможенной территории ЕС на имя лица,

установленного за пределами этой

территории;

• Используется в частном порядке

резидентом, не являющимся членом ЕС;

• Недоступно для резидентов ЕС в

пределах границ ЕС, если не арендован

или не уполномочен владельцем или

арендатором;

• Импортируется и используется лицами,

проживающими в стране регистрации

или третьими лицами, уполномоченными

владельцем или арендатором и др.

21

22.

Импорт не будет производиться, пока воздушное судно пользуетсярежимом временного ввоза для таможенных пошлин. Ввоз будет

происходить только в момент освобождения самолета от

приостановления пошлин по временному ввозу.

НДС освобождает от уплаты:

Поставку товаров для заправки топливом и снабжения

воздушных судов, используемых авиакомпаниями, действующими

в основном на международных маршрутах, за вознаграждение;

Поставку, модификация, ремонт, техническое обслуживание,

фрахтование и наем воздушных судов и поставка, наем, ремонт и

техническое обслуживание оборудования;

Предоставление услуг, за исключением некоторых, для

удовлетворения прямых потребностей воздушных судов или их

грузов.

22

23.

Выводы:Таможенное законодательство любого государства является

наиболее быстро развивающейся областью законодательства. Во

многом развитию таможенного законодательства способствует

создание межгосударственных интеграционных объединений виде

таможенных союзов.

Анализируя путь развития таможенного права Италии, можно

сделать вывод о том, что данная отрасль права быстро изменяется

в ответ на вызовы изменяющейся конъюнктуры международных

рынков и в таможенное законодательство Италии достаточно

оперативно включаются нормы, позволяющие справиться с

динамично меняющимися задачами таможенных органов.

23

24.

Список литературы1.

Авилова А.В. Итальянский бизнес в России в условиях санкций // В сборнике

Актуальные проблемы современной науки. 2017. С. 223-234.

2.

Багайников М.Л. Байкальский регион и АТР: перспективы развития

взаимодействия в продовольственной сфере // Азиатско-тихоокеанский регион:

экономика, политика, право. - 2014. - Т. 16, № 1-2. - С. 17-28.

3.

Буваева, Н. Э. Международное таможенное право : учебник для бакалавриата и

магистратуры / Н. Э. Буваева, А. В. Зубач ; под общ. ред. А. В. Зубача. — 2-е изд.,

перераб. и доп. — М. : Издательство Юрайт, 2019. — 298 с.

4.

Буваева, Н. Э. Международное таможенное право : учебник для бакалавриата и

магистратуры / Н. Э. Буваева, А. В. Зубач ; под общ. ред. А. В. Зубача. — 2-е изд.,

перераб. и доп. — М. : Издательство Юрайт, 2019. — 298 с.

24

25.

СПАСИБО ЗА ВНИМАНИЕ25