law

lawSimilar presentations:

")

")

")

")

")

")

Международные стандарты по совершению таможенных операций в ЕАЭС. (Лекция 3)

1. Международные стандарты по совершению таможенных операций В ЕАЭС

МЕЖДУНАРОДНЫЕ СТАНДАРТЫПО СОВЕРШЕНИЮ

ТАМОЖЕННЫХ ОПЕРАЦИЙ В ЕАЭС

© Малиновская В.М., МГИМО

2.

Таможенное оформлениеE5./F9. "clearance" means the

accomplishment of the Customs

formalities necessary to allow

goods to enter home use, to be

exported or to be placed under

another Customs procedure.

E9./F16. "Customs formalities"

means all the operations which

must be carried out by the persons

concerned and by the Customs in

order to comply with the Customs

law.

E5./F9.

"очистка"

означает

совершение

таможенных

формальностей, необходимых для

введения товаров во внутреннее

потребление, для их экспорта или

для

помещения

под

иную

таможенную процедуру.

E9./F16.

"таможенные

формальности"

означают

все

операции,

которые

должны

совершаться

заинтересованными

лицами и таможенной службой в

целях соблюдения таможенного

законодательства.

Глава 2 Генерального приложения Киотской конвенции

© Малиновская В.М., МГИМО

3. Понятие таможенных операций

Таможенные операции–

действия, совершаемые

лицами и таможенными органами

в целях обеспечения соблюдения

таможенного законодательства ТС (подп. 29 п. 1 ст. 4 Таможенного кодекса ТС)

"таможенные операции" - действия, совершаемые лицами и таможенными

органами в соответствии с международными договорами и актами в сфере

таможенного регулирования и (или) законодательством государств-членов (подп. 32

п. 1 ст. 2 ТК ЕАЭС)

© Малиновская В.М., МГИМО

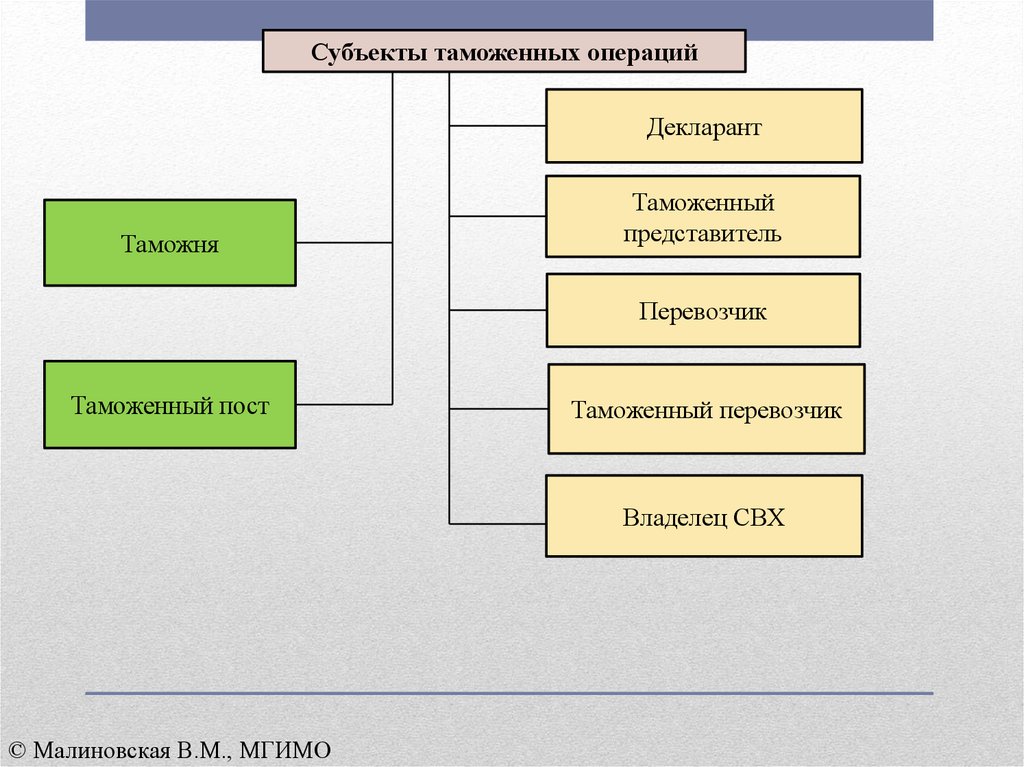

4.

Субъекты таможенных операцийДекларант

Таможня

Таможенный

представитель

Перевозчик

Таможенный пост

Таможенный перевозчик

Владелец СВХ

© Малиновская В.М., МГИМО

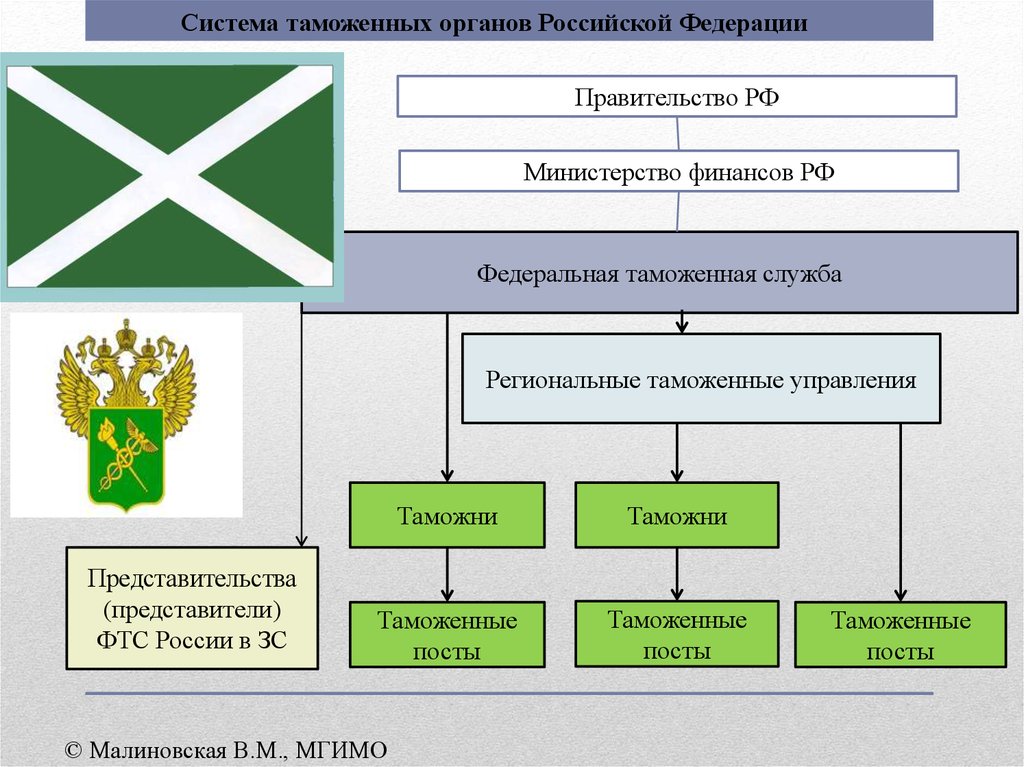

5.

Система таможенных органов Российской ФедерацииПравительство РФ

Министерство финансов РФ

Федеральная таможенная служба

Региональные таможенные управления

Представительства

(представители)

ФТС России в ЗС

Таможни

Таможни

Таможенные

посты

Таможенные

посты

© Малиновская В.М., МГИМО

Таможенные

посты

6.

Таможенные органыСтатья 190 ТК ТС. Подача и регистрация таможенной декларации

1. Таможенная декларация подается декларантом или таможенным представителем

таможенному органу, правомочному в соответствии с законодательством государствчленов ТС регистрировать таможенные декларации.

© Малиновская В.М., МГИМО

7.

Таможенные органы, совершающие таможенные операцииТаможня – таможенный орган, входящий в единую федеральную

централизованную систему таможенных органов и осуществляющий таможенное

оформление и таможенный контроль за товарами и транспортными средствами,

перемещаемыми через таможенную границу на территории подведомственного

региона.

Таможенный пост - таможенный орган, входящий в единую федеральную

централизованную систему таможенных органов и уполномоченный проводить

таможенное оформление и таможенный контроль за товарами и транспортными

средствами, перемещаемыми через таможенную границу в определенном пункте

или на определенной территории.

Регион деятельности этих

таможенных органов определяются

ФТС России.

© Малиновская В.М., МГИМО

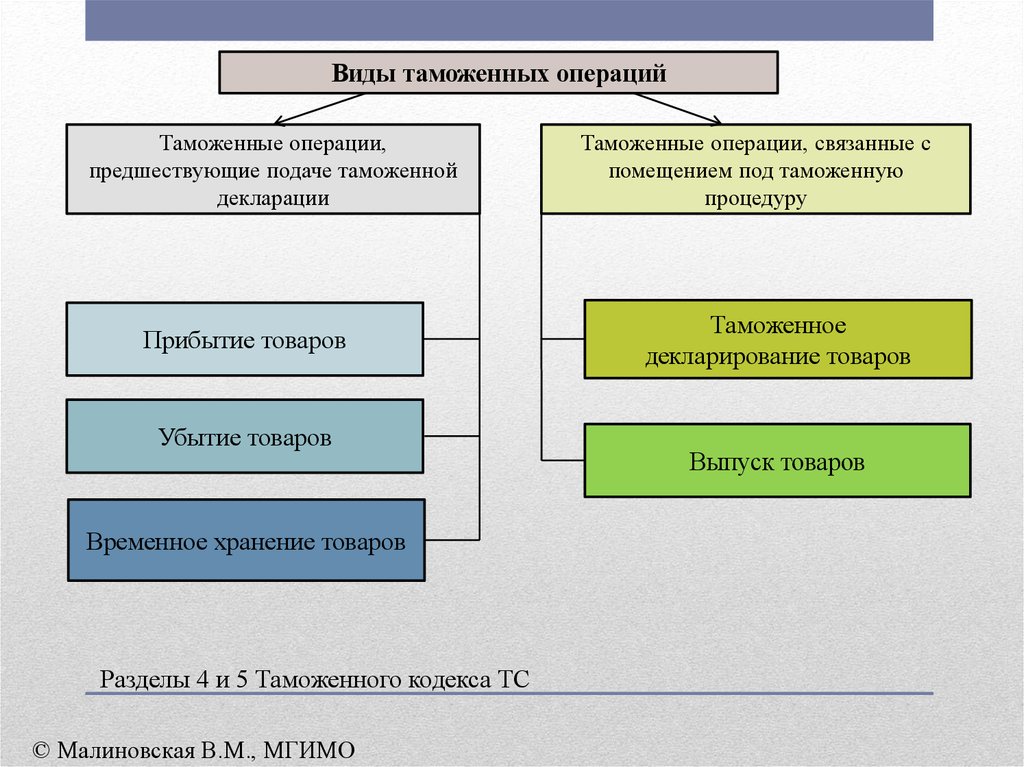

8.

Виды таможенных операцийТаможенные операции,

предшествующие подаче таможенной

декларации

Прибытие товаров

Убытие товаров

Временное хранение товаров

Разделы 4 и 5 Таможенного кодекса ТС

© Малиновская В.М., МГИМО

Таможенные операции, связанные с

помещением под таможенную

процедуру

Таможенное

декларирование товаров

Выпуск товаров

9.

Таможенные операциипри импорте

при экспорте

Прибытие товаров на таможенную

территорию ТС

Таможенное декларирование

товаров

Временное хранение товаров

Выпуск товаров

Таможенное декларирование

товаров

Убытие товаров с таможенной

территории ТС

Выпуск товаров

© Малиновская В.М., МГИМО

10.

Формы декларированияписьменная и электронная

электронная

Ст. 179 Таможенного кодекса ТС

© Малиновская В.М., МГИМО

письменная

конклюдентная

11.

Виды таможенных декларацийДекларация на товары

(ДТ1,ДТ2)

Транзитная декларация

Пассажирская таможенная

декларация

Декларация на транспортное

средство

Ст. 180 Таможенного кодекса ТС

© Малиновская В.М., МГИМО

12.

© Малиновская В.М., МГИМО13.

© Малиновская В.М., МГИМО14.

© Малиновская В.М., МГИМО15.

© Малиновская В.М., МГИМО16.

© Малиновская В.М., МГИМО17.

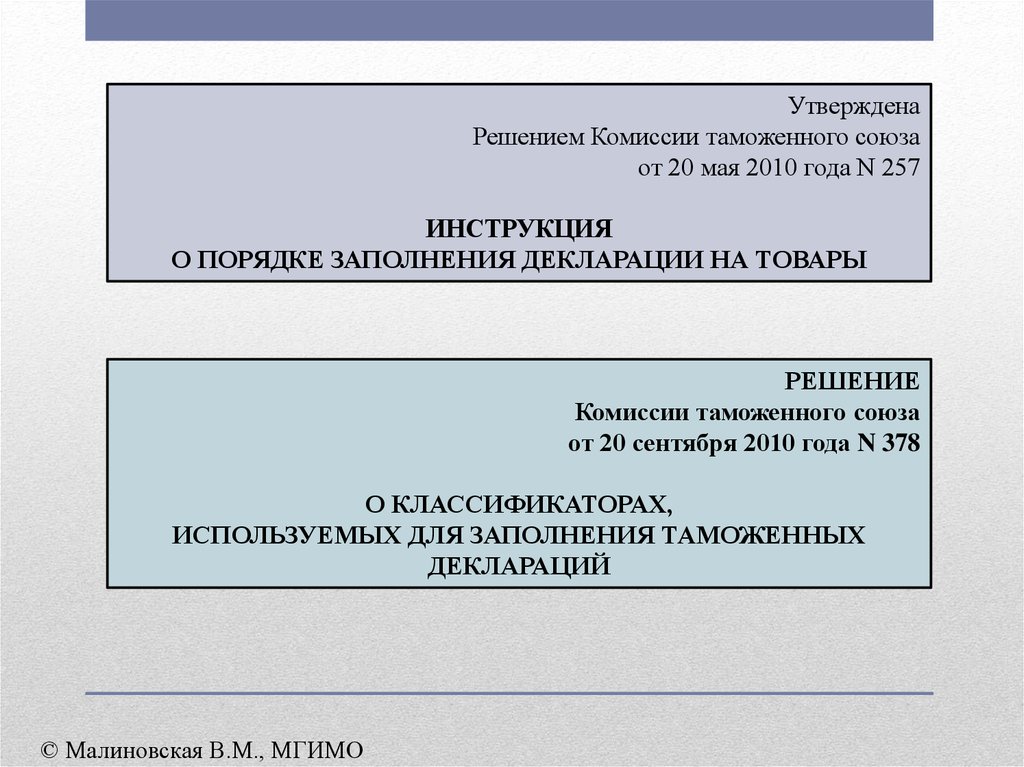

УтвержденаРешением Комиссии таможенного союза

от 20 мая 2010 года N 257

ИНСТРУКЦИЯ

О ПОРЯДКЕ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ НА ТОВАРЫ

РЕШЕНИЕ

Комиссии таможенного союза

от 20 сентября 2010 года N 378

О КЛАССИФИКАТОРАХ,

ИСПОЛЬЗУЕМЫХ ДЛЯ ЗАПОЛНЕНИЯ ТАМОЖЕННЫХ

ДЕКЛАРАЦИЙ

© Малиновская В.М., МГИМО

18.

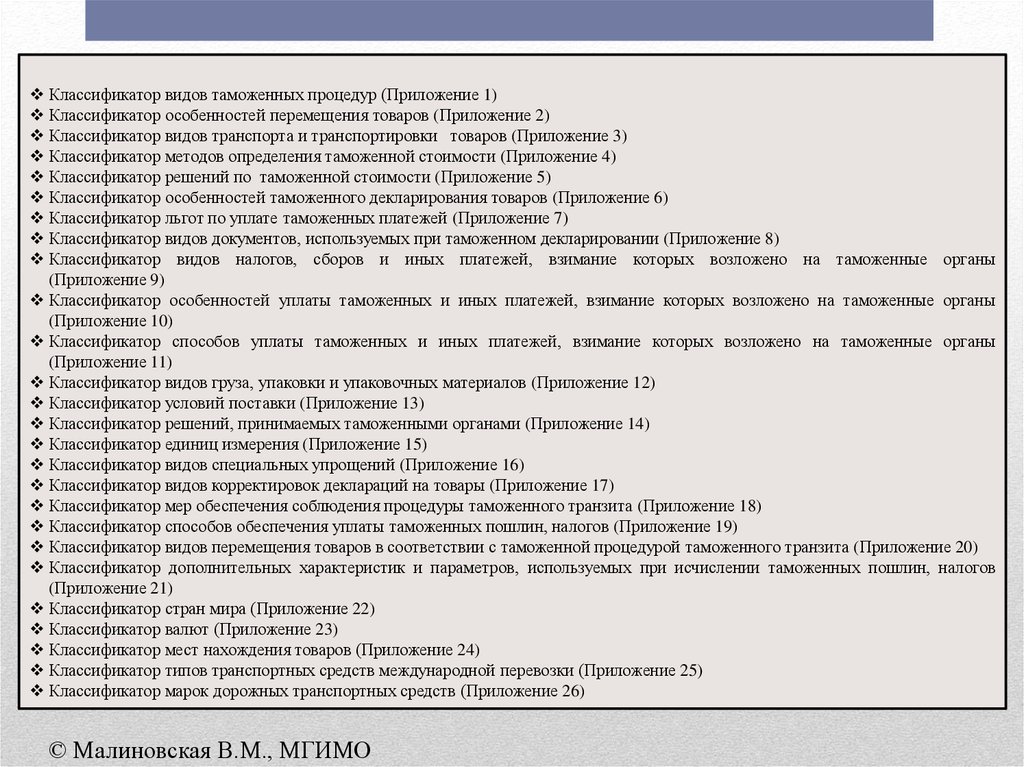

Классификатор видов таможенных процедур (Приложение 1)Классификатор особенностей перемещения товаров (Приложение 2)

Классификатор видов транспорта и транспортировки товаров (Приложение 3)

Классификатор методов определения таможенной стоимости (Приложение 4)

Классификатор решений по таможенной стоимости (Приложение 5)

Классификатор особенностей таможенного декларирования товаров (Приложение 6)

Классификатор льгот по уплате таможенных платежей (Приложение 7)

Классификатор видов документов, используемых при таможенном декларировании (Приложение 8)

Классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы

(Приложение 9)

Классификатор особенностей уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы

(Приложение 10)

Классификатор способов уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы

(Приложение 11)

Классификатор видов груза, упаковки и упаковочных материалов (Приложение 12)

Классификатор условий поставки (Приложение 13)

Классификатор решений, принимаемых таможенными органами (Приложение 14)

Классификатор единиц измерения (Приложение 15)

Классификатор видов специальных упрощений (Приложение 16)

Классификатор видов корректировок деклараций на товары (Приложение 17)

Классификатор мер обеспечения соблюдения процедуры таможенного транзита (Приложение 18)

Классификатор способов обеспечения уплаты таможенных пошлин, налогов (Приложение 19)

Классификатор видов перемещения товаров в соответствии с таможенной процедурой таможенного транзита (Приложение 20)

Классификатор дополнительных характеристик и параметров, используемых при исчислении таможенных пошлин, налогов

(Приложение 21)

Классификатор стран мира (Приложение 22)

Классификатор валют (Приложение 23)

Классификатор мест нахождения товаров (Приложение 24)

Классификатор типов транспортных средств международной перевозки (Приложение 25)

Классификатор марок дорожных транспортных средств (Приложение 26)

© Малиновская В.М., МГИМО

19.

Структура декларации на товары (ДТ)Общая характеристика поставки

(графы 1, 3–6)

Лица, участвующие в совершении

таможенных операций

(графы 2, 8, 9, 14, 54)

Географический блок (графы 11, 15,

15 (a,b), 16, 17, 17 (a,b), 34)

Транспортный блок

(графы 18, 19, 21, 25, 26, 29, 30)

Финансовый блок

(графы 12, 20, 22–24, 28)

Характеристика каждого товара в

партиях (графы с 31 по 46)

Перечень сведений и документов,

необходимых для таможенных целей

(графа 44)

Исчисление и уплата таможенных

платежей (графы 47, 48, «В»)

Таможенный блок (графы «A»,

«C», «D», «D/J», «E», «E/J»)

© Малиновская В.М., МГИМО

20.

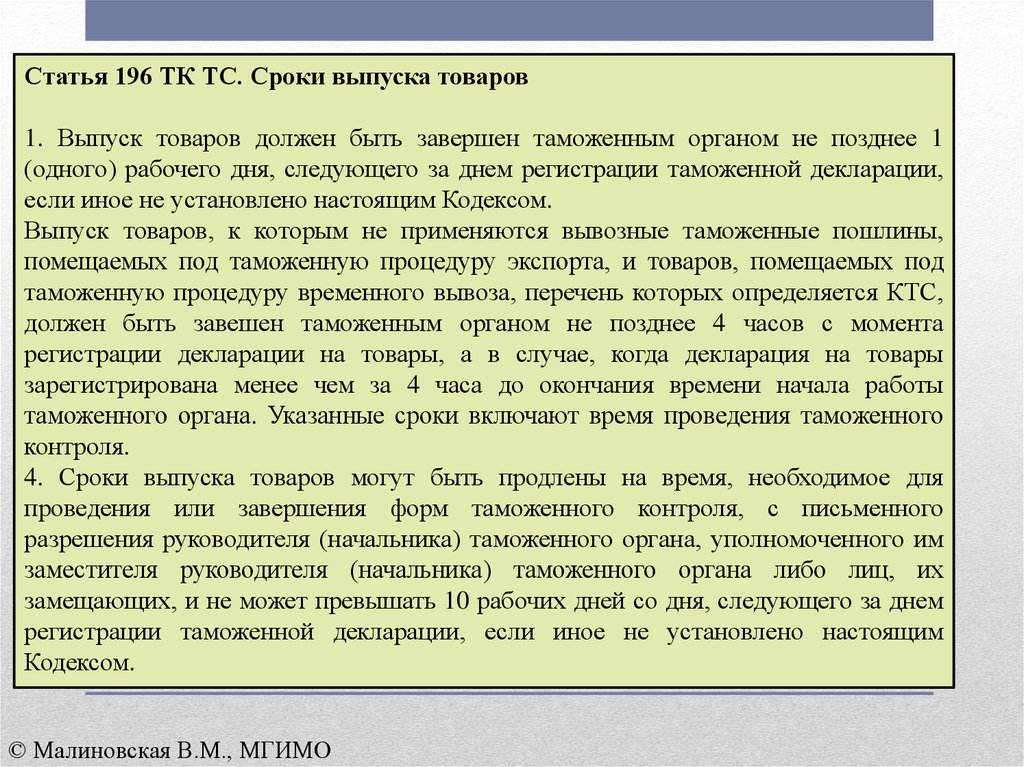

Статья 196 ТК ТС. Сроки выпуска товаров1. Выпуск товаров должен быть завершен таможенным органом не позднее 1

(одного) рабочего дня, следующего за днем регистрации таможенной декларации,

если иное не установлено настоящим Кодексом.

Выпуск товаров, к которым не применяются вывозные таможенные пошлины,

помещаемых под таможенную процедуру экспорта, и товаров, помещаемых под

таможенную процедуру временного вывоза, перечень которых определяется КТС,

должен быть завешен таможенным органом не позднее 4 часов с момента

регистрации декларации на товары, а в случае, когда декларация на товары

зарегистрирована менее чем за 4 часа до окончания времени начала работы

таможенного органа. Указанные сроки включают время проведения таможенного

контроля.

4. Сроки выпуска товаров могут быть продлены на время, необходимое для

проведения или завершения форм таможенного контроля, с письменного

разрешения руководителя (начальника) таможенного органа, уполномоченного им

заместителя руководителя (начальника) таможенного органа либо лиц, их

замещающих, и не может превышать 10 рабочих дней со дня, следующего за днем

регистрации таможенной декларации, если иное не установлено настоящим

Кодексом.

© Малиновская В.М., МГИМО

21.

Статья 108 ТК ТС. Грузовые и иные операции в отношении товаров итранспортных средств, необходимые для таможенного контроля

1. По требованию таможенного органа декларант, владелец склада,

таможенный представитель и иное лицо, обладающее полномочиями в

отношении товаров, обязаны произвести транспортировку, взвешивание

или иное определение количества товаров, погрузку, разгрузку, перегрузку,

исправление поврежденной упаковки, вскрытие упаковки, упаковку либо

переупаковку товаров, подлежащих таможенному контролю, а также

вскрытие помещений, емкостей и других мест, где находятся или могут

находиться такие товары.

2. Перевозчик обязан способствовать проведению грузовых и иных

операций в отношении товаров, которые он перевозит, и транспортных

средств, на которых перевозятся такие товары.

3. Грузовые и иные операции в отношении товаров и транспортных средств

не должны повлечь для таможенного органа каких-либо расходов.

© Малиновская В.М., МГИМО

22.

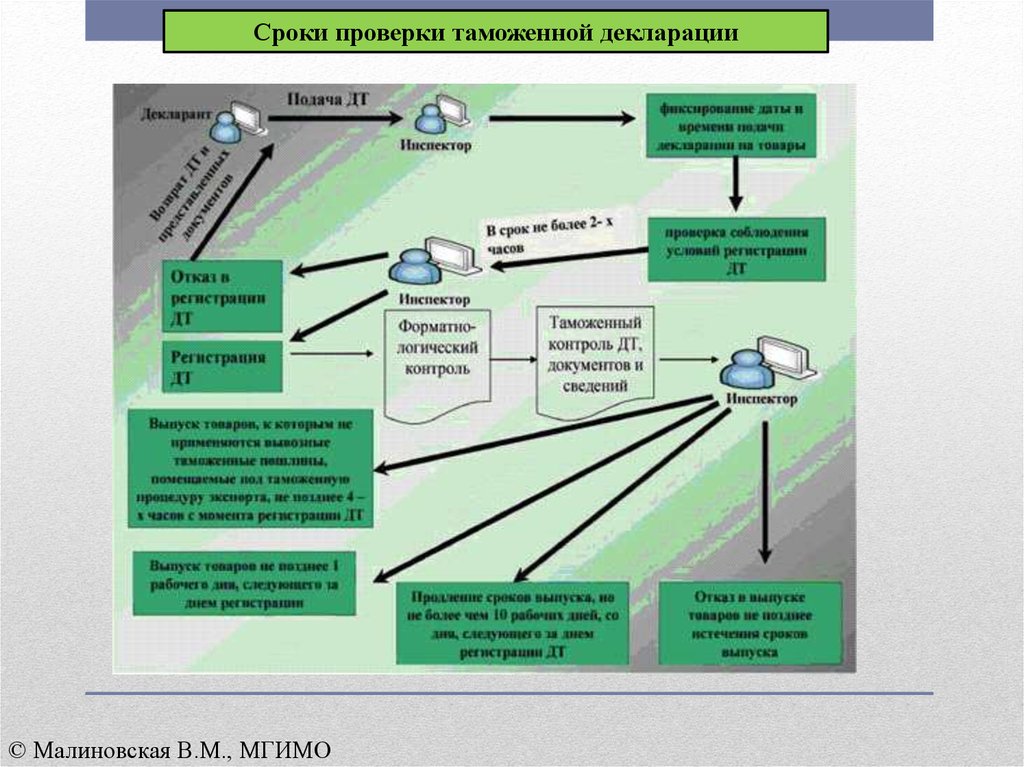

Сроки проверки таможенной декларации© Малиновская В.М., МГИМО

23.

СПАСИБО ЗА ВНИМАНИЕ© Малиновская В.М., МГИМО