finance

financeSimilar presentations:

Учет ремонта основных средств

1. Тема «Учет ремонта основных средств»

2.

Восстановление ОСРемонт

Реконструкция

Модернизация

Текущий

Средний

Капитальный

Комбинированный

Т.е. ремонт ведется одновременно с

реконструкцией или модернизацией, либо

текущий и капитальный ремонт

осуществляются одновременно

Требуется разделение затрат

На ремонт

На модернизацию и

реконструкцию

Способ проведения

-собственными силами (хозяйственный способ);

-силами привлекаемой организации (подрядный способ);

-часть ремонта хозяйственным способом, часть подрядным (смешанный)

3. УЧЁТ РЕМОНТА ОС

Ремонты должны выполняться в соответствии с установленным

графиком. В нём указывается проведение техобслуживания,

ремонт текущий и ремонт капитальный. Сумма затрат включается

в издержки производства (в зависимости от того, где

используются эти объекты).

Порядок выполнения работ: затраты по ремонту ОС при

выполнении ремонта на предприятии отражаются на

синтетическом счёте 23 «Вспомогательное производство»

(активный, сводный, калькуляционный). По дебету счёта 23

собираются затраты по объектам, статьям. По кредиту – списание

затрат по законченному ремонту на соответствующие источники.

Аналитический учёт ведётся в ведомости 18, где организация

учёта зависит от способа ремонта (хозяйственный или

подрядный). Регистры синтетического учёта – ж/о № 10,

главная книга.

4.

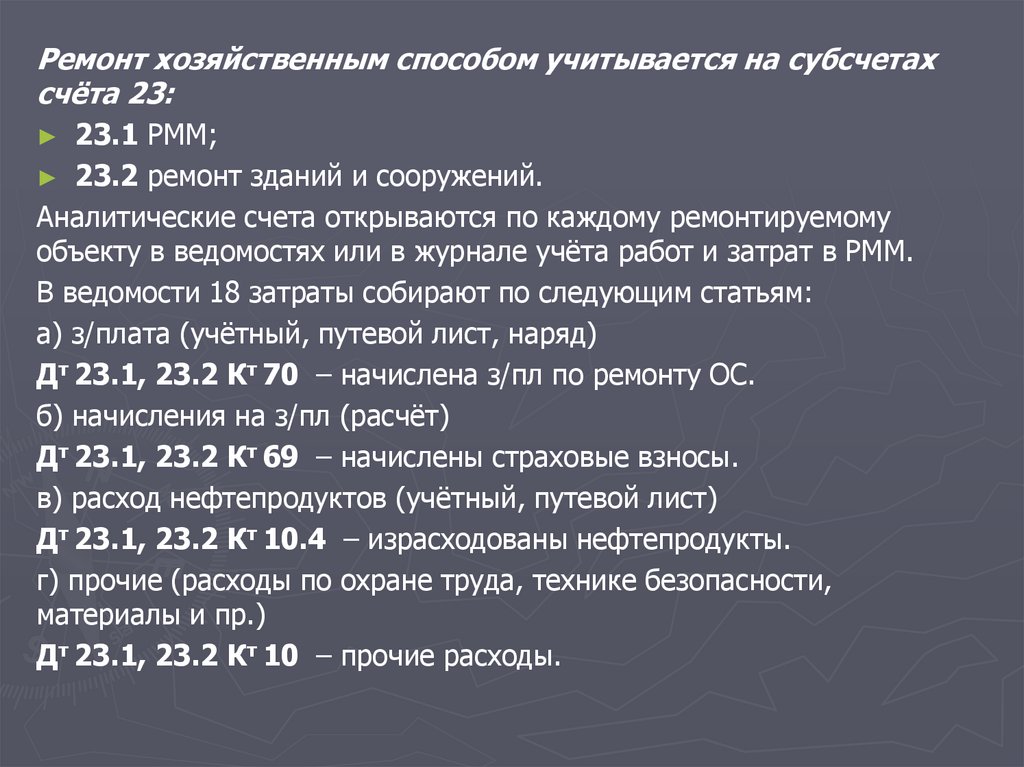

Ремонт хозяйственным способом учитывается на субсчетахсчёта 23:

23.1 РММ;

► 23.2 ремонт зданий и сооружений.

Аналитические счета открываются по каждому ремонтируемому

объекту в ведомостях или в журнале учёта работ и затрат в РММ.

В ведомости 18 затраты собирают по следующим статьям:

а) з/плата (учётный, путевой лист, наряд)

Дт 23.1, 23.2 Кт 70 – начислена з/пл по ремонту ОС.

б) начисления на з/пл (расчёт)

Дт 23.1, 23.2 Кт 69 – начислены страховые взносы.

в) расход нефтепродуктов (учётный, путевой лист)

Дт 23.1, 23.2 Кт 10.4 – израсходованы нефтепродукты.

г) прочие (расходы по охране труда, технике безопасности,

материалы и пр.)

Дт 23.1, 23.2 Кт 10 – прочие расходы.

5.

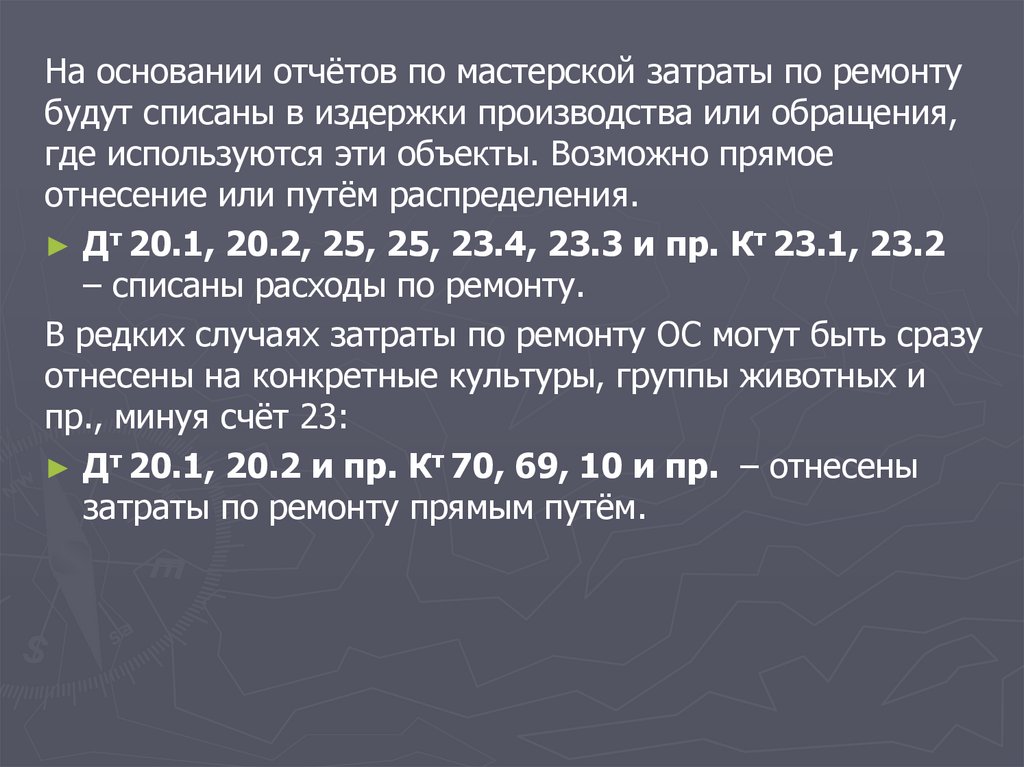

На основании отчётов по мастерской затраты по ремонтубудут списаны в издержки производства или обращения,

где используются эти объекты. Возможно прямое

отнесение или путём распределения.

► Дт 20.1, 20.2, 25, 25, 23.4, 23.3 и пр. Кт 23.1, 23.2

– списаны расходы по ремонту.

В редких случаях затраты по ремонту ОС могут быть сразу

отнесены на конкретные культуры, группы животных и

пр., минуя счёт 23:

► Дт 20.1, 20.2 и пр. Кт 70, 69, 10 и пр. – отнесены

затраты по ремонту прямым путём.

6.

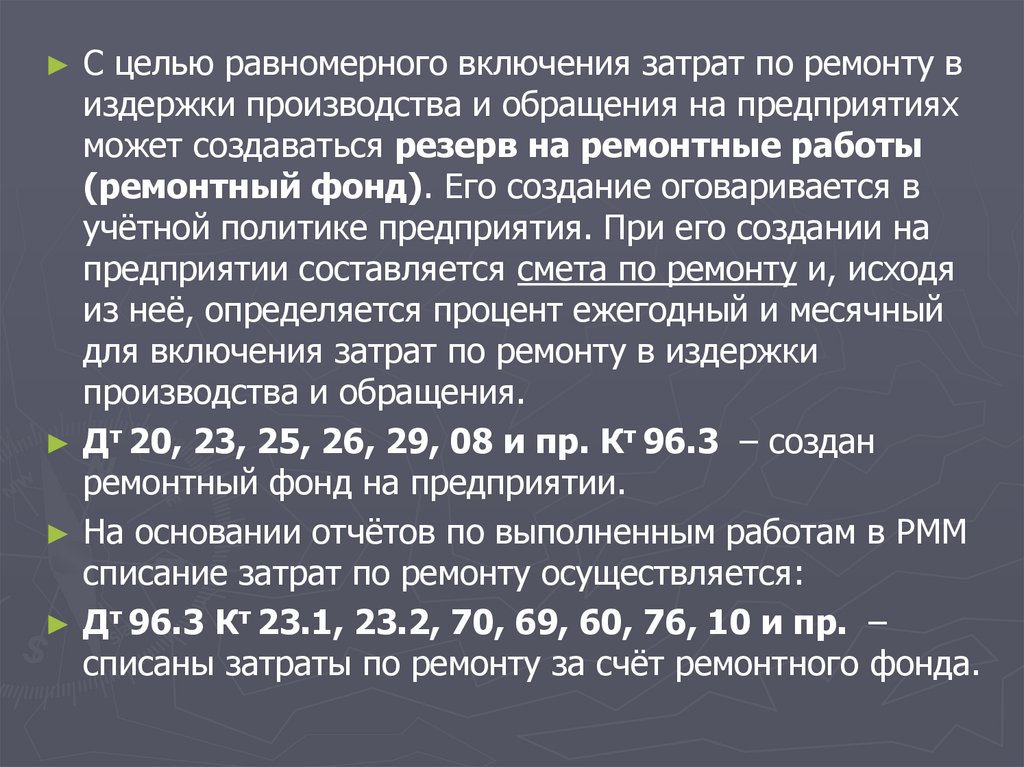

С целью равномерного включения затрат по ремонту виздержки производства и обращения на предприятиях

может создаваться резерв на ремонтные работы

(ремонтный фонд). Его создание оговаривается в

учётной политике предприятия. При его создании на

предприятии составляется смета по ремонту и, исходя

из неё, определяется процент ежегодный и месячный

для включения затрат по ремонту в издержки

производства и обращения.

► Дт 20, 23, 25, 26, 29, 08 и пр. Кт 96.3 – создан

ремонтный фонд на предприятии.

► На основании отчётов по выполненным работам в РММ

списание затрат по ремонту осуществляется:

► Дт 96.3 Кт 23.1, 23.2, 70, 69, 60, 76, 10 и пр. –

списаны затраты по ремонту за счёт ремонтного фонда.

7.

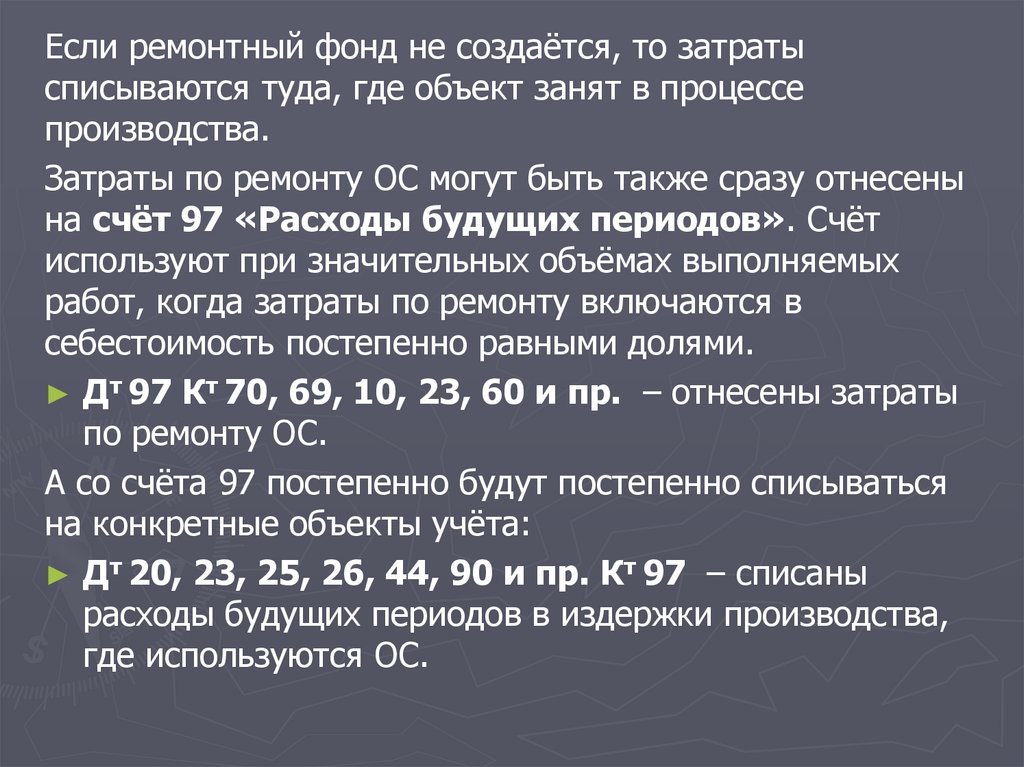

Если ремонтный фонд не создаётся, то затратысписываются туда, где объект занят в процессе

производства.

Затраты по ремонту ОС могут быть также сразу отнесены

на счёт 97 «Расходы будущих периодов». Счёт

используют при значительных объёмах выполняемых

работ, когда затраты по ремонту включаются в

себестоимость постепенно равными долями.

► Дт 97 Кт 70, 69, 10, 23, 60 и пр. – отнесены затраты

по ремонту ОС.

А со счёта 97 постепенно будут постепенно списываться

на конкретные объекты учёта:

► Дт 20, 23, 25, 26, 44, 90 и пр. Кт 97 – списаны

расходы будущих периодов в издержки производства,

где используются ОС.

8.

► Дляотражения расходов используют

документы: наряды, ЛЗК, путевые листы,

накладные, накладные-требования, счета

сторонних организаций, отчёты

вспомогательных производств.

► Основанием для оприходования объекта

является акт на приёмку

отремонтированных

(реконструированных) ОС.

Используется при приёмке новых

объектов из капитального ремонта.

9.

► Приподрядном способе ремонта в

ведомости учёт ведётся в целом по

объектам без выделения статей затрат.

Основанием для записей в ведомости

являются акты на выполненные работы и

предъявленные счета-фактуры.

► Дт 23.2 Кт 60 – предъявлен счёт

подрядной организации по ремонту ОС.

► Дт 19 Кт 60 – начислен НДС по счёту.

► Дт 60 Кт 51, 52, 55 – оплачен счёт

подрядчика.

10. КОНТРОЛЬНЫЕ ВОПРОСЫ

► Назовитесредств?

методы восстановления основных