finance

financeSimilar presentations:

. Организация подготовки аудиторской деятельности. Лекция 3")

")

Информационная база аудиторской деятельности

1.

Информационная базааудиторской

деятельности

2.

Информационная база аудиторскойдеятельности

представляет

собой

совокупность информации, необходимой для

планирования

и

осуществления

аудита

и

сопутствующих аудиту услуг.

3.

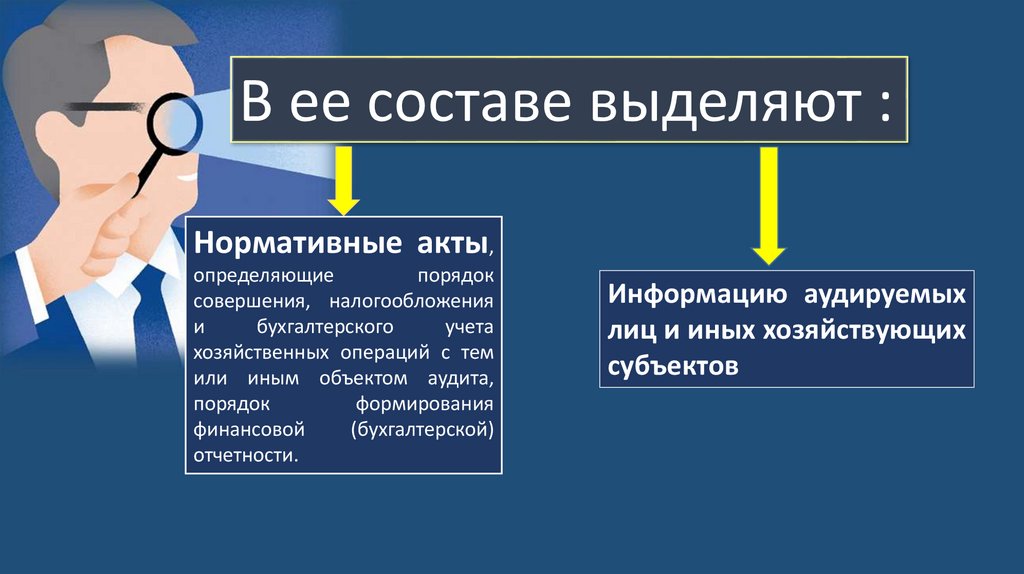

В ее составе выделяют :Нормативные акты,

определяющие

порядок

совершения, налогообложения

и

бухгалтерского

учета

хозяйственных операций с тем

или иным объектом аудита,

порядок

формирования

финансовой

(бухгалтерской)

отчетности.

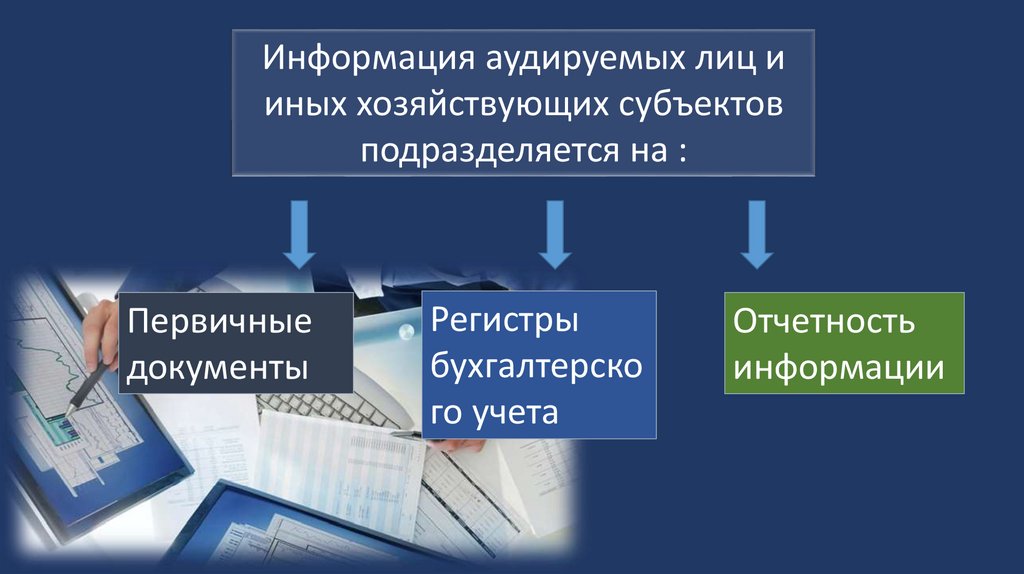

Информацию аудируемых

лиц и иных хозяйствующих

субъектов

4.

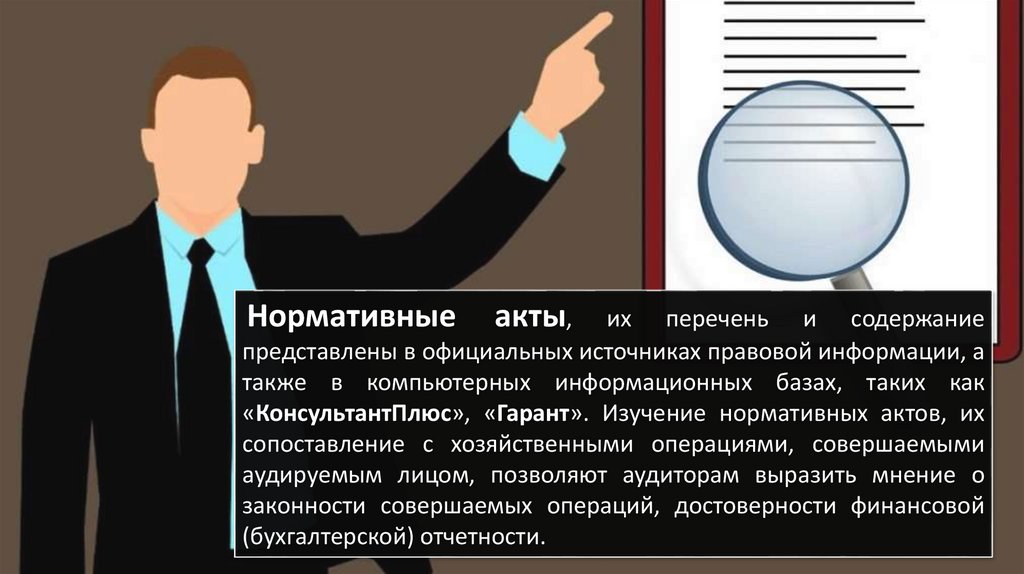

Нормативныеакты,

их перечень и содержание

представлены в официальных источниках правовой информации, а

также в компьютерных информационных базах, таких как

«КонсультантПлюс», «Гарант». Изучение нормативных актов, их

сопоставление с хозяйственными операциями, совершаемыми

аудируемым лицом, позволяют аудиторам выразить мнение о

законности совершаемых операций, достоверности финансовой

(бухгалтерской) отчетности.

5.

Информация аудируемых лиц ииных хозяйствующих субъектов

подразделяется на :

Первичные

документы

Регистры

бухгалтерско

го учета

Отчетность

информации

6.

В составе первичной документации можновыделить первичные учетные документы и

правоустанавливающие документы и договоры.

7.

Первичные учетные документы формируются поитогам

совершенных

фактов

финансовохозяйственной деятельности и по сути являются

подтверждением совершения хозяйственных

операций.

8.

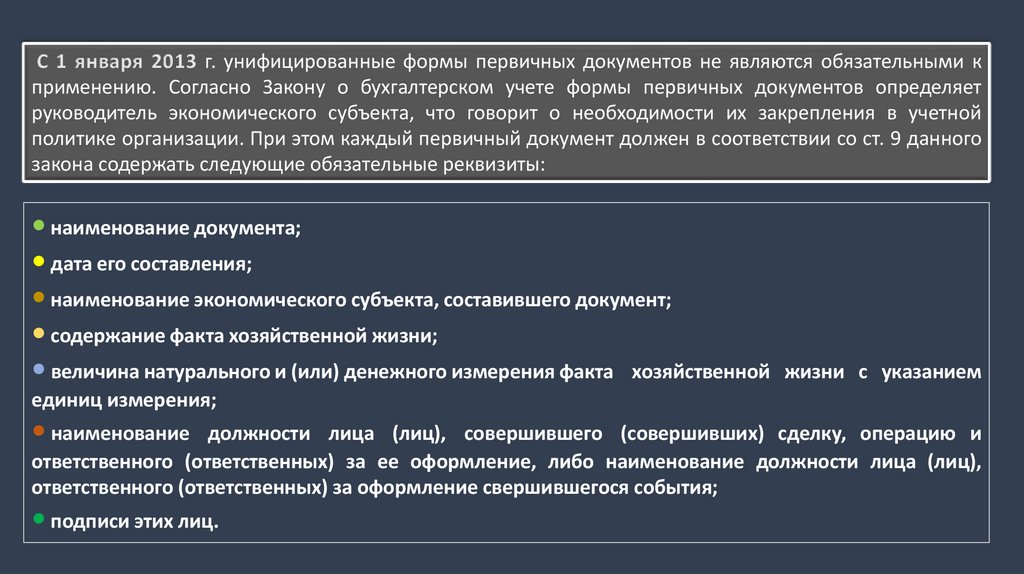

С 1 января 2013 г. унифицированные формы первичных документов не являются обязательными кприменению. Согласно Закону о бухгалтерском учете формы первичных документов определяет

руководитель экономического субъекта, что говорит о необходимости их закрепления в учетной

политике организации. При этом каждый первичный документ должен в соответствии со ст. 9 данного

закона содержать следующие обязательные реквизиты:

• наименование документа;

• дата его составления;

• наименование экономического субъекта, составившего документ;

• содержание факта хозяйственной жизни;

• величина натурального и (или) денежного измерения факта хозяйственной

жизни с указанием

единиц измерения;

• наименование

должности лица (лиц), совершившего (совершивших) сделку, операцию и

ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц),

ответственного (ответственных) за оформление свершившегося события;

• подписи этих лиц.

9.

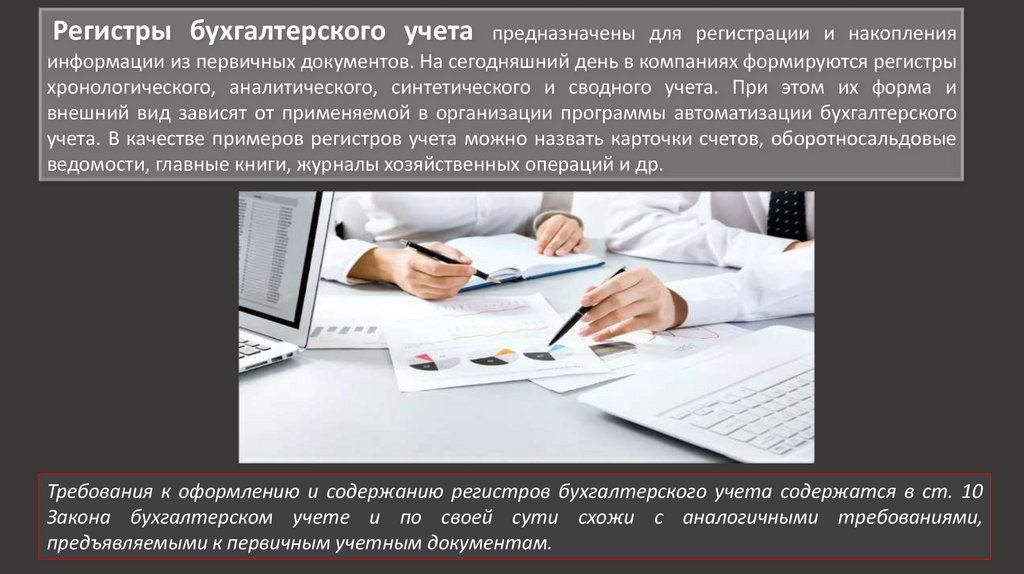

Регистры бухгалтерского учетапредназначены для регистрации и накопления

информации из первичных документов. На сегодняшний день в компаниях формируются регистры

хронологического, аналитического, синтетического и сводного учета. При этом их форма и

внешний вид зависят от применяемой в организации программы автоматизации бухгалтерского

учета. В качестве примеров регистров учета можно назвать карточки счетов, оборотносальдовые

ведомости, главные книги, журналы хозяйственных операций и др.

Требования к оформлению и содержанию регистров бухгалтерского учета содержатся в ст. 10

Закона бухгалтерском учете и по своей сути схожи с аналогичными требованиями,

предъявляемыми к первичным учетным документам.

10.

В составе отчетной информациивыделяется:

финансовая

(бухгалтерская)

налоговая

отчетность

статистическая

внутрихозяйственная

и пр.

Состав финансовой (бухгалтерской) отчетности был рассмотрен в гл. 1 главе

настоящего учебника. Содержание показателей бухгалтерского баланса

представлено в приложении 13, отчета о финансовых результатах —

приложении 14, отчета об изменении капитала — приложении 15.