» от 31.07.1998 № 146-ФЗ (ред. от")

finance

financeSimilar presentations:

")

Налоговый контроль. Правовой режим выездной налоговой проверки

1. Налоговый контроль Правовой режим выездной налоговой проверки

2. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ «Налоговый кодекс РФ (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от

01.05.2022)Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012)

«Об утверждении Концепции системы планирования выездных налоговых проверок»

Письмо ФНС России от 15 апреля 2022 г. № ЕД-18-2/882@ «О приостановлении выездных налоговых проверок и

проверок валютного законодательства»

Указ Президента РФ от 02.03.2022 г. № 83 «О мерах по обеспечению ускоренного развития отрасли

информационных технологий в Российской Федерации»

Письмо ФНС России от 24.03.2022 № СД-4-2/3586@ ФНС России приостановила выездные (в том числе

повторные) налоговые проверки IT-компаний до 3 марта 2025 года.

https://www.nalog.gov.ru/rn77/

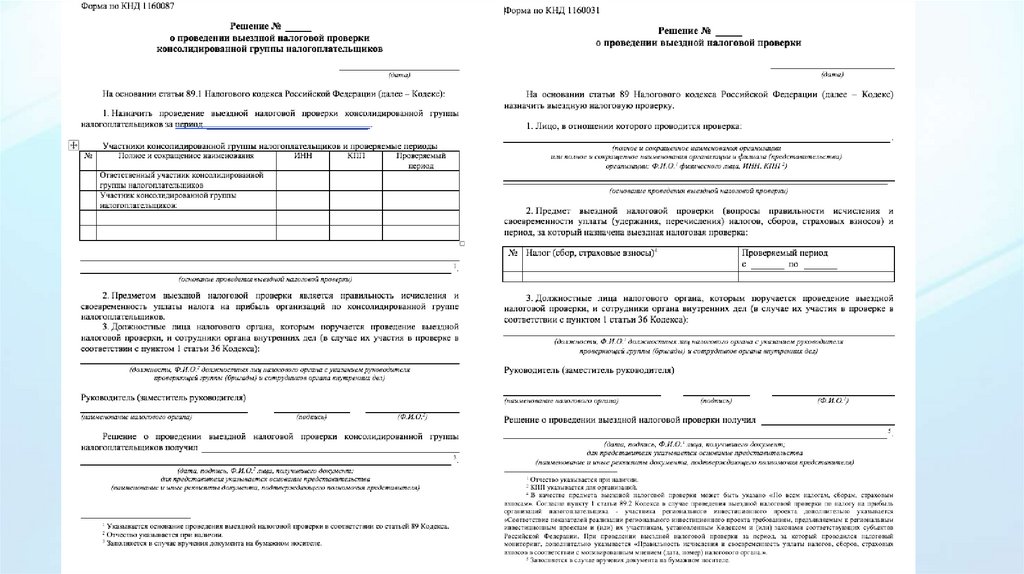

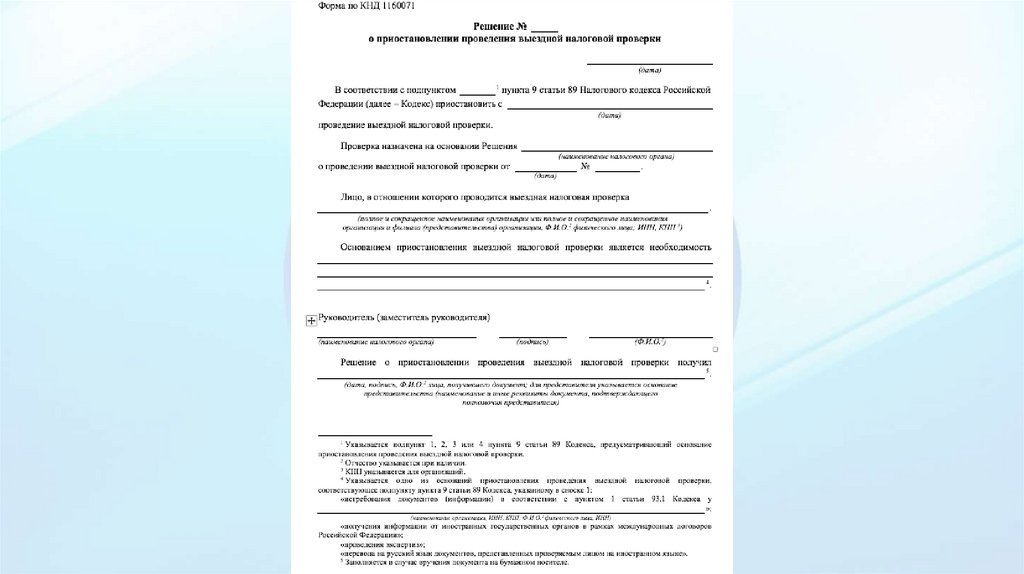

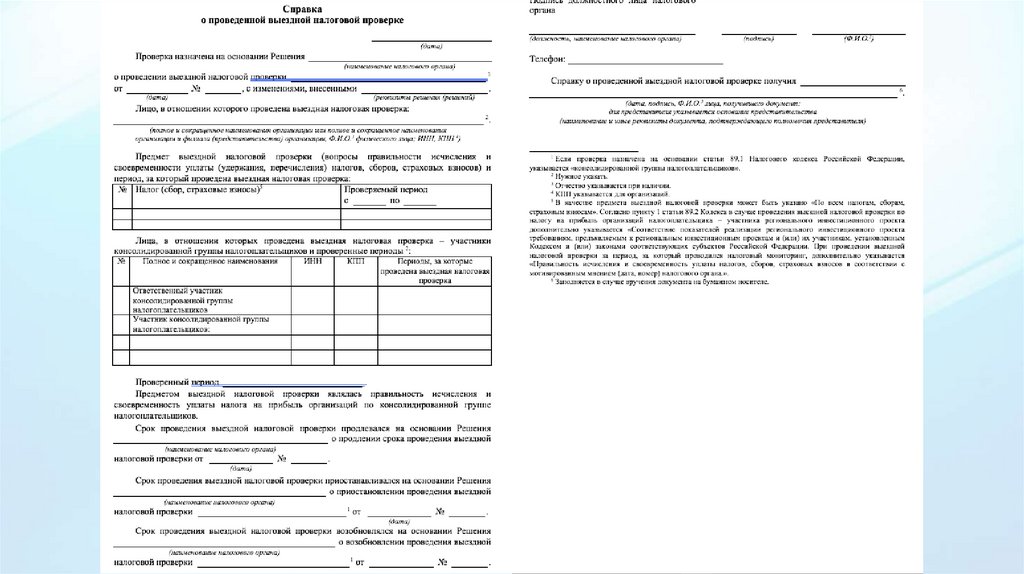

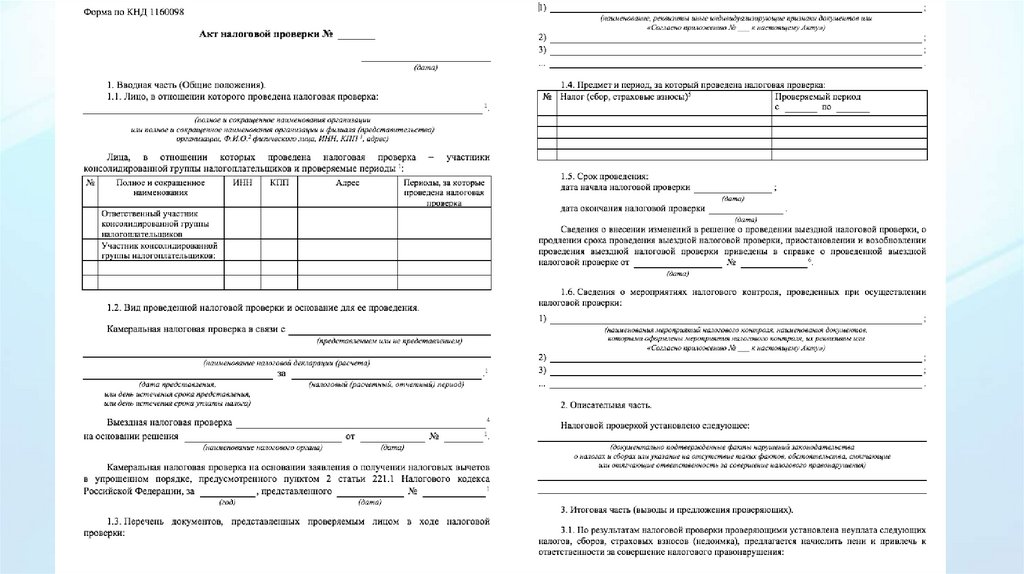

Приказ ФНС России от 07.11.2018 № ММВ-7-2/628@ (ред. от 28.12.2021)

«Об утверждении форм документов, предусмотренных НК РФ и используемых налоговыми органами при

реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, оснований и

порядка продления срока проведения выездной налоговой проверки, требований к документам, представляемым в

налоговый орган на бумажном носителе, порядка взаимодействия налоговых органов по выполнению поручений

об истребовании документов, требований к составлению акта налоговой проверки, требований к составлению

акта об обнаружении фактов, свидетельствующих о предусмотренных НК РФ налоговых правонарушениях (за

исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном

статьей 101 НК РФ)» (Зарегистрировано в Минюсте России 20.12.2018 № 53094)

3. Ст. 89 НК РФ ВЫЕЗДНАЯ ПРОВЕРКА мероприятие налогового контроля, предметом которого являются правильность исчисления и

своевременность уплатыобязательных платежей

установленных НК РФ

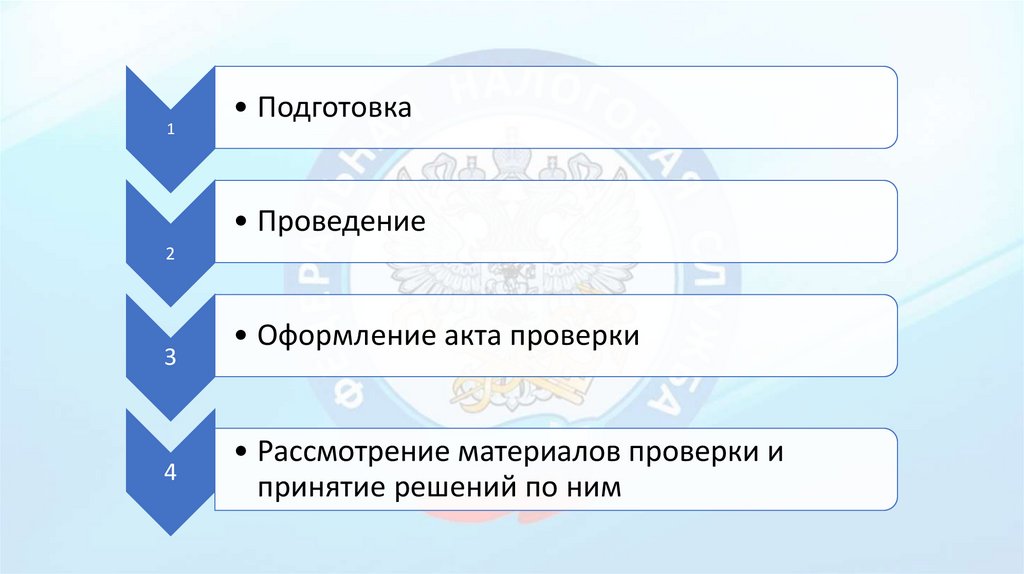

4.

1• Подготовка

• Проведение

2

3

4

• Оформление акта проверки

• Рассмотрение материалов проверки и

принятие решений по ним

5.

6.

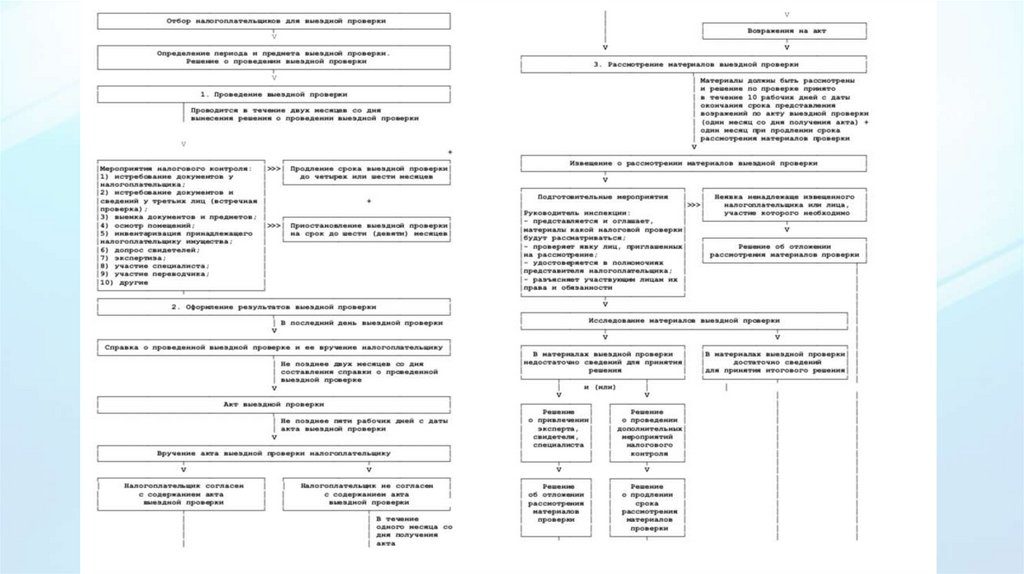

7. КАК ОТБИРАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКИ ДЛЯ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ ПРОВЕРКИ

Налоговики анализируют:Для выявления

суммы исчисленных и уплаченных налогов

значительных отклонений от

показателей

показатели отчетности

налогоплательщиков (налоговой,

бухгалтерской).

противоречий (несоответствия)

между данными в отчетности

1)

8.

9.

Порядоки сроки

проведения

выездных

налоговых

проверок

10.

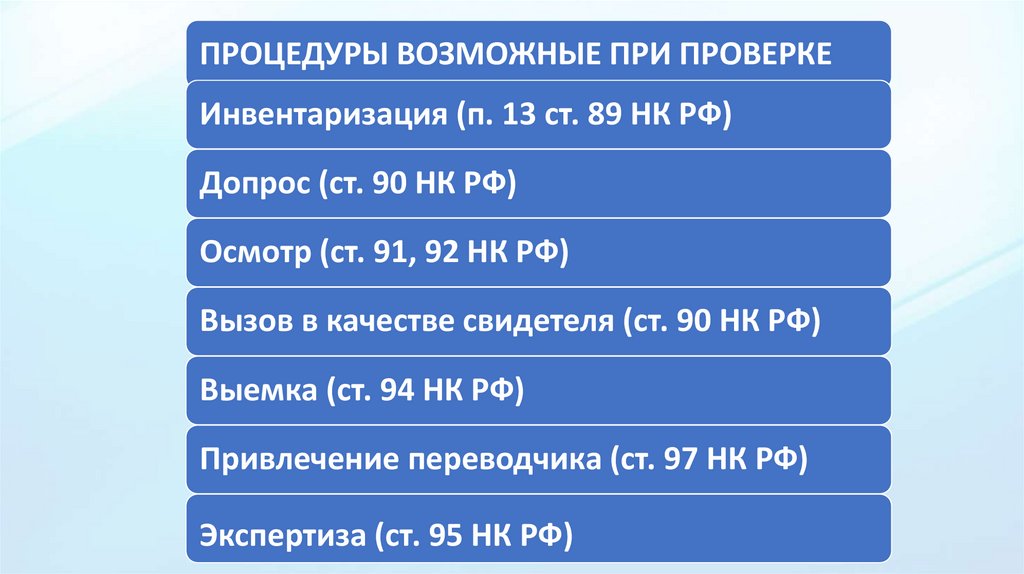

ПРОЦЕДУРЫ ВОЗМОЖНЫЕ ПРИ ПРОВЕРКЕИнвентаризация (п. 13 ст. 89 НК РФ)

Допрос (ст. 90 НК РФ)

Осмотр (ст. 91, 92 НК РФ)

Вызов в качестве свидетеля (ст. 90 НК РФ)

Выемка (ст. 94 НК РФ)

Привлечение переводчика (ст. 97 НК РФ)

Экспертиза (ст. 95 НК РФ)

11.

12.

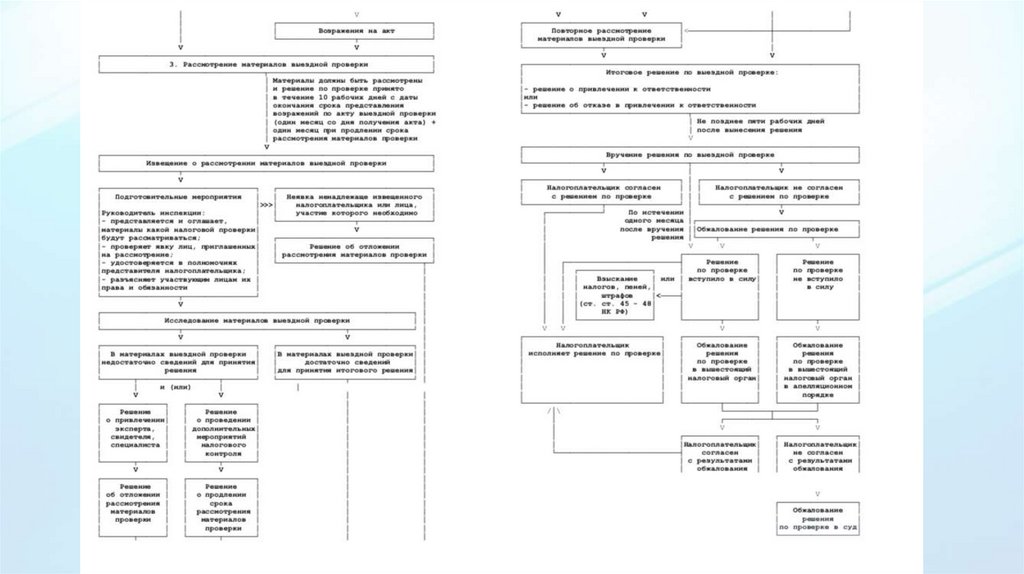

13. Оформление результатов проверки ст. 100 НК РФ

14.

15.

16. обжалование

помимо обжалования ИТОГОВЫХ решений по проверке лицо также вправе обжаловатьлюбые акты налоговых органов, а также действия (бездействие) их должностных лиц,

которые они предпринимают в связи с проводимыми налоговыми проверками

обжалование

срок 1 год

Орган, который проводил

налоговую проверку

Основание

Управление ФНС России;

Межрегиональная

инспекция ФНС России по

крупнейшим нал-кам

абз. 2 п. 1 Приложения

№ 2, абз. 2 п. 1

Приложения

№ 4, абз. 2 п. 1

Приложения № 5 к

Приказу Минфина

России от 17.07.2014 №

61н

Межрегиональная

инспекция ФНС России по

ФО

- районная, межрайонная или

иная инспекция ФНС России

абз. 2 п. 1 Приложения

№ 1 к Приказу Минфина

России от 17.07.2014 №

61н

Орган, в который

следует подать

жалобу

ФНС России

Управление ФНС

России по

субъектуРФ

обжалование решений (действий) в вышестоящем налоговом органе является обязательной процедурой перед их

оспариванием в суде. Такой обязательный досудебный порядок обжалования следует из п. 2 ст. 138 НК РФ.