finance

financeSimilar presentations:

")

)")

Анализ развития потребительского кредита в современной России

1.

«Магнитогорский государственный техническийуниверситет им. Г.И. Носова»

АНАЛИЗ РАЗВИТИЯ

ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

В СОВРЕМЕННОЙ РОССИИ

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Выполнила студентка 3 курса группы

Ээб-17-3 Некрасова Ксения

2.

Объект курсовой работы: Деятельность банка ООО «HomeCredit & Finance Bank», связанная с реализацией тех или

иных форм потребительского кредита.

Предмет курсовой работы: Потребительское кредитование,

реализуемое российским коммерческим банком в процессе

деятельности на рынке банковских услуг.

Цель курсовой работы: Изучение системы

потребительского кредитования и выявление её

особенностей , проведение анализа потребительского

кредитования в условиях банка «Home Credit & Finance

Bank»

3.

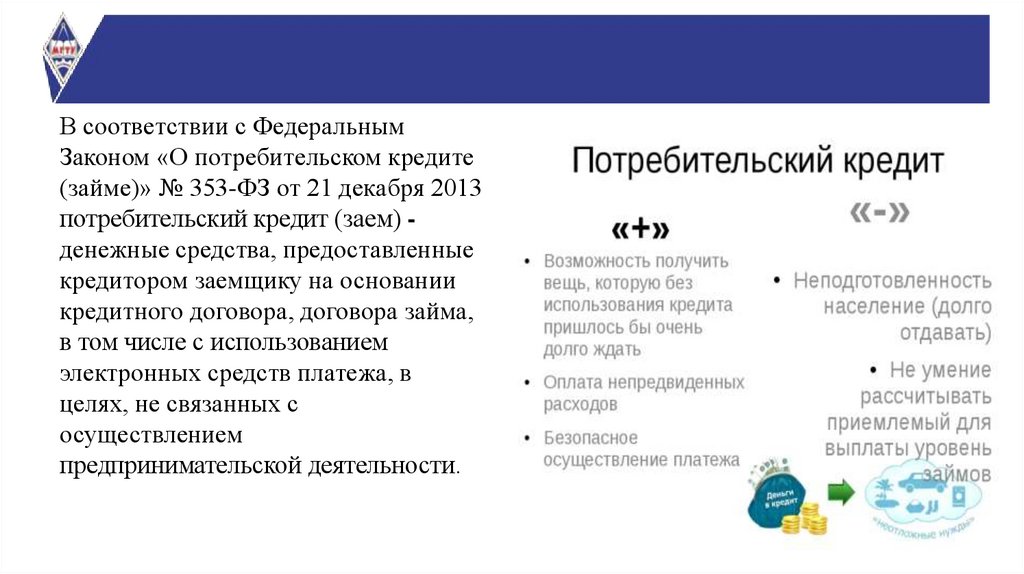

В соответствии с ФедеральнымЗаконом «О потребительском кредите

(займе)» № 353-ФЗ от 21 декабря 2013

потребительский кредит (заем) денежные средства, предоставленные

кредитором заемщику на основании

кредитного договора, договора займа,

в том числе с использованием

электронных средств платежа, в

целях, не связанных с

осуществлением

предпринимательской деятельности.

4.

Признак классификацииВиды кредита

На неотложные нужды; под залог ценных бумаг; на строительство и приобретение жилья; на

Объект кредитования или направление использования

капитальный ремонт, газификацию и присоединение к водопроводу и канализации индивидуальных

жилых домов

Банковские потребительские ссуды; ссуды, предоставляемые торговыми организациями;

потребительские ссуды, предоставляемые кредитными небанковскими учреждениями (ломбарды,

Субъект кредитования

кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды, пункты

проката); личные или частные потребительские ссуды, предоставляемые по месту работы

Срок кредитования

Способ предоставления

Обеспечение

Метод погашения

Краткосрочные (от 1 дня до 1 года); среднесрочные (от 1 года до 3-5 лет); долгосрочные (свыше 3-5 лет)

Целевые и нецелевые

Обеспеченные (залог, гарантии, поручительство, страхование) и необеспеченные (бланковые)

С рассрочкой платежа и погашаемые единовременно

С удержанием процентов в момент предоставления ссуды; в момент погашения кредита; с уплатой

Метод взимания процентов

процентов равными долями на протяжении всего срока использования (ежемесячно, ежеквартально,

по полугодиям, по графику)

Кругооборот средств

Разовые и возобновляемые (револьверные, ролловерные)

5.

По данным Frank Research Group, по итогам2019 года банк Хоум Кредит занимал 1 место

на рынке POS-кредитования (кредитования в

точках продаж) с долей 21,8%. На рынке

кредитных карт банк занимал 10 место. На

рынке нецелевых кредитов наличными банк

занимал 8 место. В целом по рынку

кредитования частных клиентов банк Хоум

Кредит занимал 9 место. По данным

рейтингового агентства Эксперт РА, доля

просроченных кредитов у банка на 1 января

2020 года составила всего 4,2%, что является

одним из самых низких значений среди

ТОП-10 российских банков без

государственного участия

6.

Генеральная лицензия ЦБ РФна осуществление банковских

операций, в том числе со

средствами в рублях и в

иностранной валюте

юридических и физических

лиц

Лицензии банка

Хоум Креди

Лицензия ФСФР

профессионального

участника рынка ценных

бумаг на осуществление

брокерской деятельности

Лицензия ФСФР

профессионального

участника рынка

ценных бумаг на

осуществление

депозитарной

деятельности

Лицензия ФСФР

профессионального

участника рынка ценных

бумаг на осуществление

дилерской деятельности

Лицензия ФСФР

профессионального участника

рынка ценных бумаг на

осуществление деятельности по

управлению ценными бумагами

7.

Кредиты наличнымиденежными

средствами

Потребительские

кредиты:

Кредиты по

кредитным картам

Ипотечные кредиты

Кредиты

корпоративным

клиентам

Резервы под

обесценение

Итог за минусом

резерва

1 января

2018

(тыс.руб)

1 января

2019

(тыс.руб)

101 931 326

129 281

526

Отклонение

Абсолютное

(тыс.руб)

Относительное

(%)

27 350 200

127%

59 350 792 55 699 698

-3 651 094

94%

15 835 607 15 542 884

-292 723

98%

1 775 720

1 445 180

-330 540

81%

37 109

13 818

-23 291

37%

-56 287

100%

22 982 447

114%

-13 470 308

165 460 246

-13 526

595

188 442

693

8.

1 января2018

(тыс.руб)

1 января

2019

(тыс.руб)

В рублях РФ

166 970 670

В USD

Отклонение

Абсолютное

(тыс.руб)

Относител

ьное

(%)

190 535 504

23 564 834

114%

13 823 534

13 604 126

-219 408

98%

В EURO

34 433

28 470

-5 963

83%

Итого

180 828 637

204 168 100

23 339 463

113%

9.

РоссияСтраны ОЭСР

Прочие

страны

Итого

Отклонение

1 января

1 января

2018

2019

Абсолютное

Относительное

(тыс.руб)

(тыс.руб)

(тыс.руб)

(%)

177 682

196 350

820

209

18 667 389

111%

1 942 352

2 238 235

295 883

115%

1 203 465

5 579 656

4 376 191

464%

180 828

204 168

637

100

23 339 463

113%

10.

Отклонение1 января

2018

1 января

2019

Менее 1

месяца

16 205 677

От 1 до 3

месяцев

Абсолютное

(тыс.руб)

Относитель

ное

(%)

22 684 058

6 478 381

140%

16 416 551

17 295 603

879 052

105%

От 3 до 12

месяцев

61 998 493

52 620 423

-9 378 070

85%

Свыше 1

года

107 396 555

86 285 131

-21 111 424

80%

Просрочка

2 150 824

1 943 422

-207 402

90%

-23 339 463

89%

Итого

204 168 100 180 828 637

11.

Мероприятия для улучшения финансовой деятельности на рынкепотребительского кредитования:

1. Расширить и постоянно совершенствовать спектр предлагаемых клиентам

продуктов и услуг, которые бы отвечали рыночным тенденциям

2. Развивать маркетинговую деятельность, повышать узнаваемость и

доступность бренда Банка для различных целевых аудиторий на всех

сегментах рынка, на которых представлен Банк