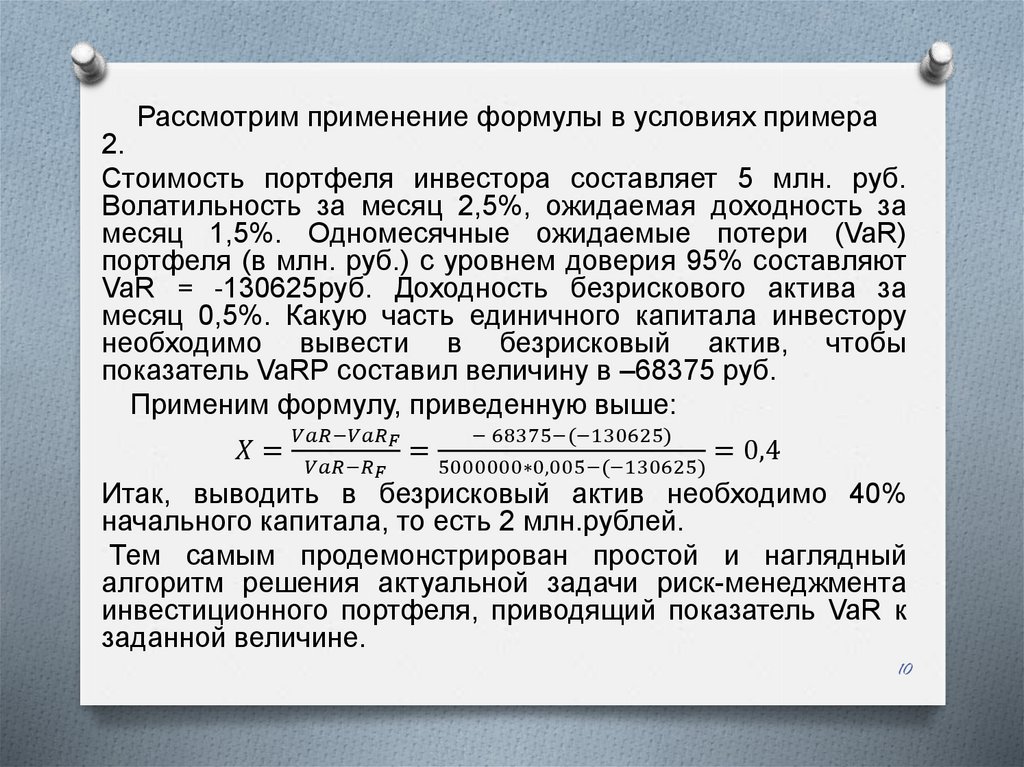

портфеля")

finance

financeSimilar presentations:

")

")

")

Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля

1. Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля

Реферат выполнила:студентка группы МП-11

Куприянова Д.В.

2. Понятие VaR

O Value - at – Risk (VaR) — это величинапотерь по инвестиционному портфелю за

фиксированный промежуток времени, в

случае, если случится некоторое не

благоприятное события. Под «не

благоприятными событиями» можно

понимать различные кризисы, слабо

предсказуемые факторы (изменения в

законодательстве, природные катаклизмы,

...), которые могут повлиять на рынок.

2

3. Показатель VaR характеризуется тремя параметрами:

O Временной горизонт, который зависит отрассматриваемой ситуации на финансовом

рынке . По документам Базель-2 — 10 дней, по

методике Risk Metrics банка J.P. Morgan — 1

день. На практике также распространены

расчеты с временным горизонтом в 1 месяц и

более.

O Доверительный интервал (confidence level) —

уровень допустимого риска. По базельским

документам используется величина 99%, в

системе Risk Metrics — 95%.

O Базовая валюта (или процент от капитала), в

которой измеряется показатель

3

4. Методика расчета показателя различается в зависимости от типа исходной финансовой информации и бывает:

исторической, когда распределениедоходностей берется из уже

реализовавшегося временного ряда, то есть

неявно предполагается, что доходности в

будущем будут вести себя аналогично тому,

что наблюдалось ранее.

2) параметрической, когда расчеты проводятся в

предположении, что известен вид

распределения доходностей (чаще всего оно

предполагается нормальным).

Второй

подход

является

наиболее

распространенным на практике.

1)

4

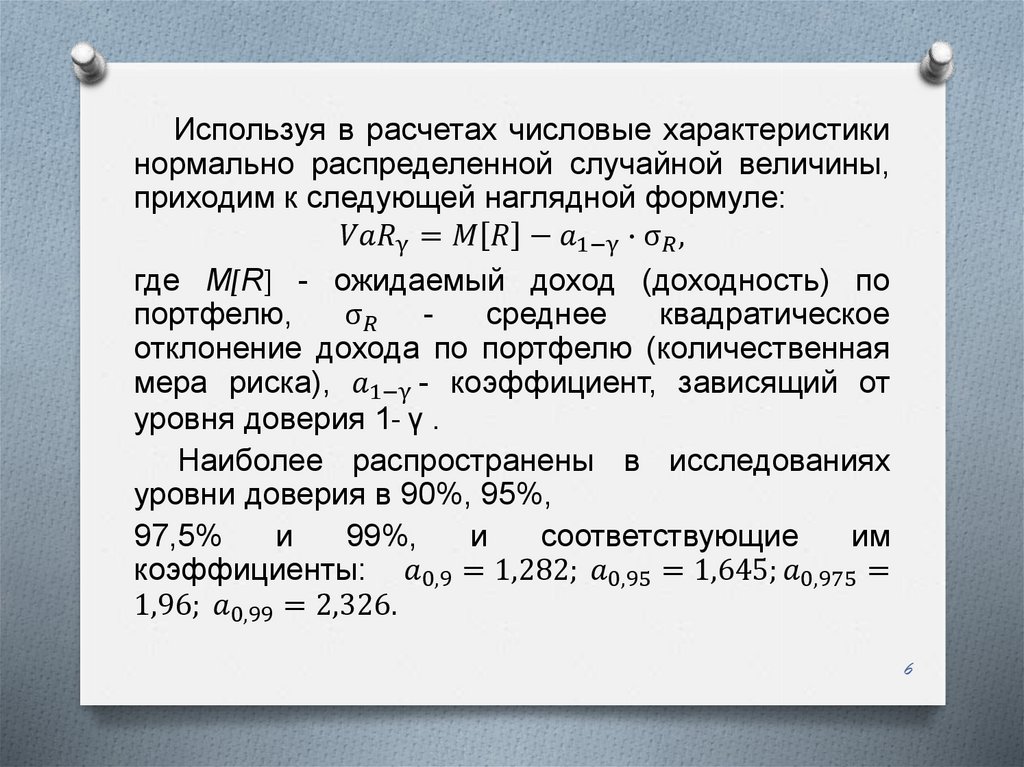

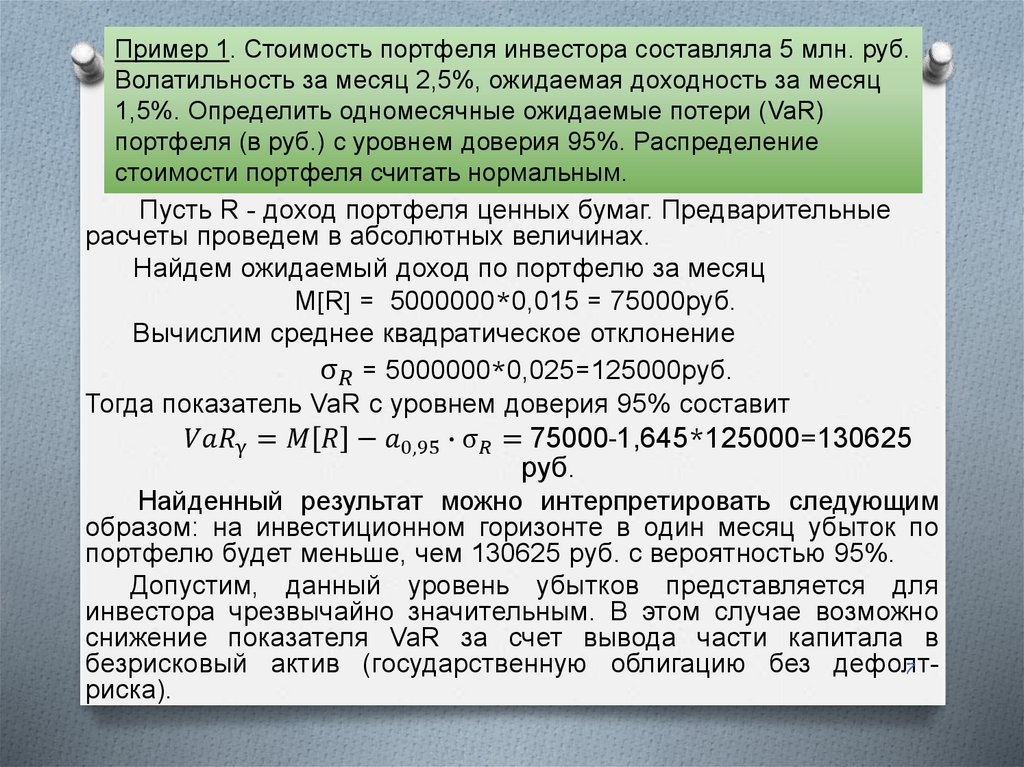

5. Определение меры риска VaR

Для данного уровня значимости γ ∈ (0,1) иинвестиционного горизонта Δt мера риска VaR

определяется как

O