finance

financeSimilar presentations:

")

")

Учет вложений во внеоборотные активы. (Тема 5)

1.

2.

3.

1. Организация учета капитальныхрасходов

2. Учет вложений во внеоборотные

активы

4.

1.Организация учета

капитальных

расходов

5.

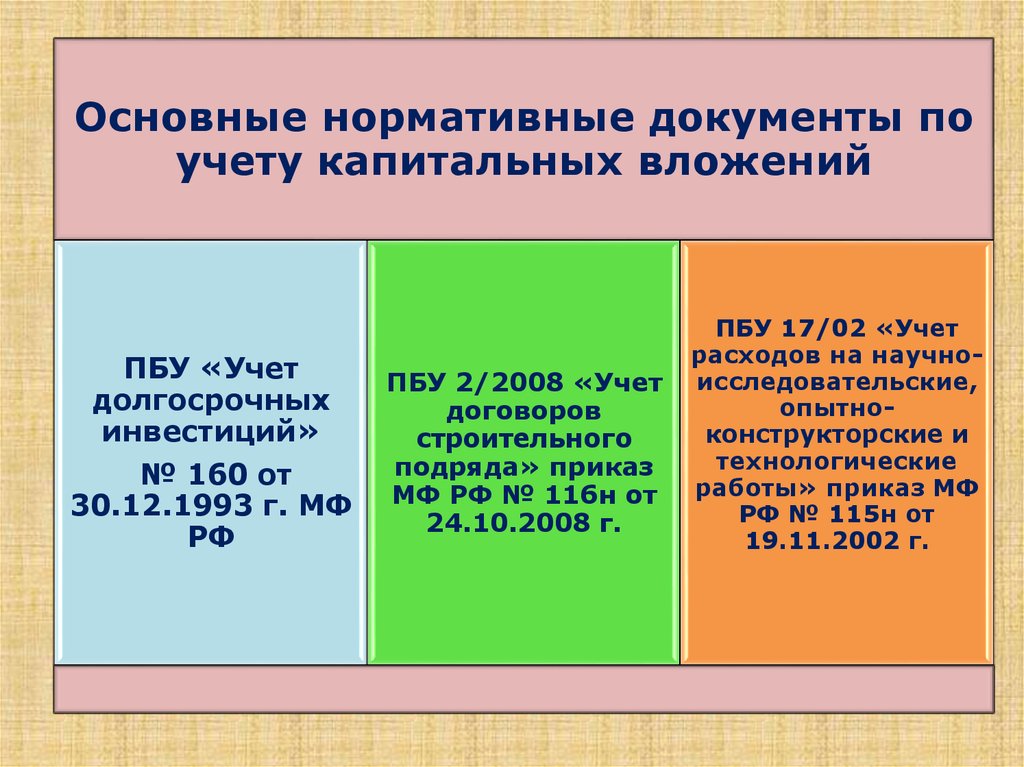

Основные нормативные документы поучету капитальных вложений

ПБУ «Учет

долгосрочных

инвестиций»

№ 160 от

30.12.1993 г. МФ

РФ

ПБУ 2/2008 «Учет

договоров

строительного

подряда» приказ

МФ РФ № 116н от

24.10.2008 г.

ПБУ 17/02 «Учет

расходов на научноисследовательские,

опытноконструкторские и

технологические

работы» приказ МФ

РФ № 115н от

19.11.2002 г.

6.

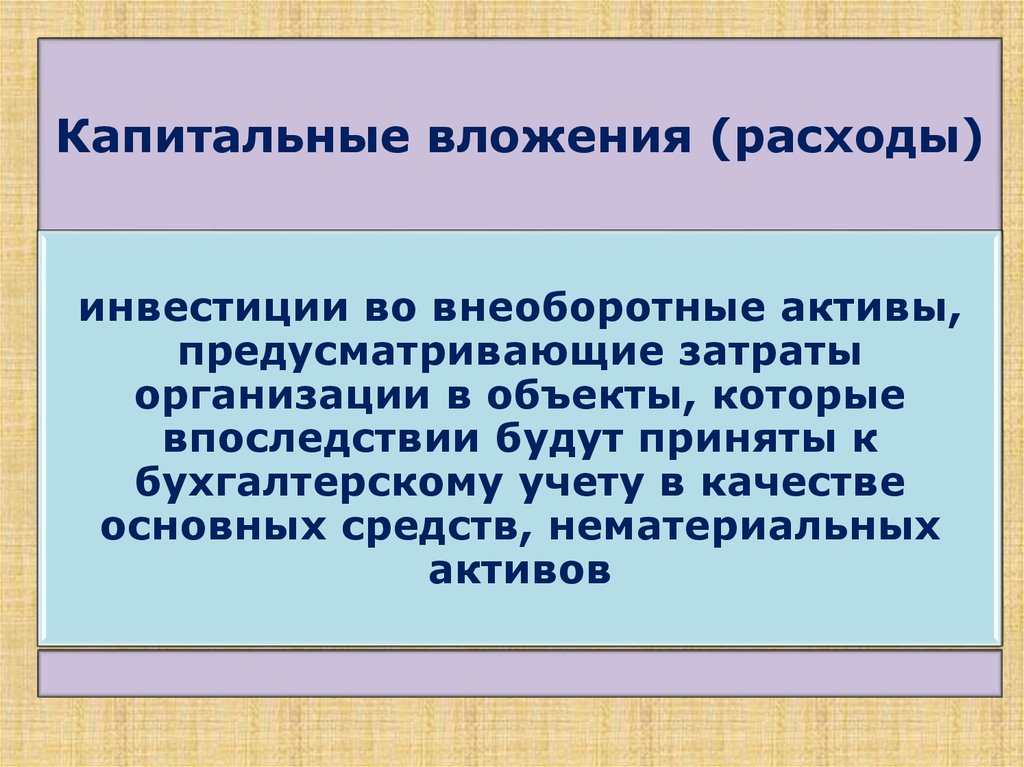

Капитальные вложения (расходы)инвестиции во внеоборотные активы,

предусматривающие затраты

организации в объекты, которые

впоследствии будут приняты к

бухгалтерскому учету в качестве

основных средств, нематериальных

активов

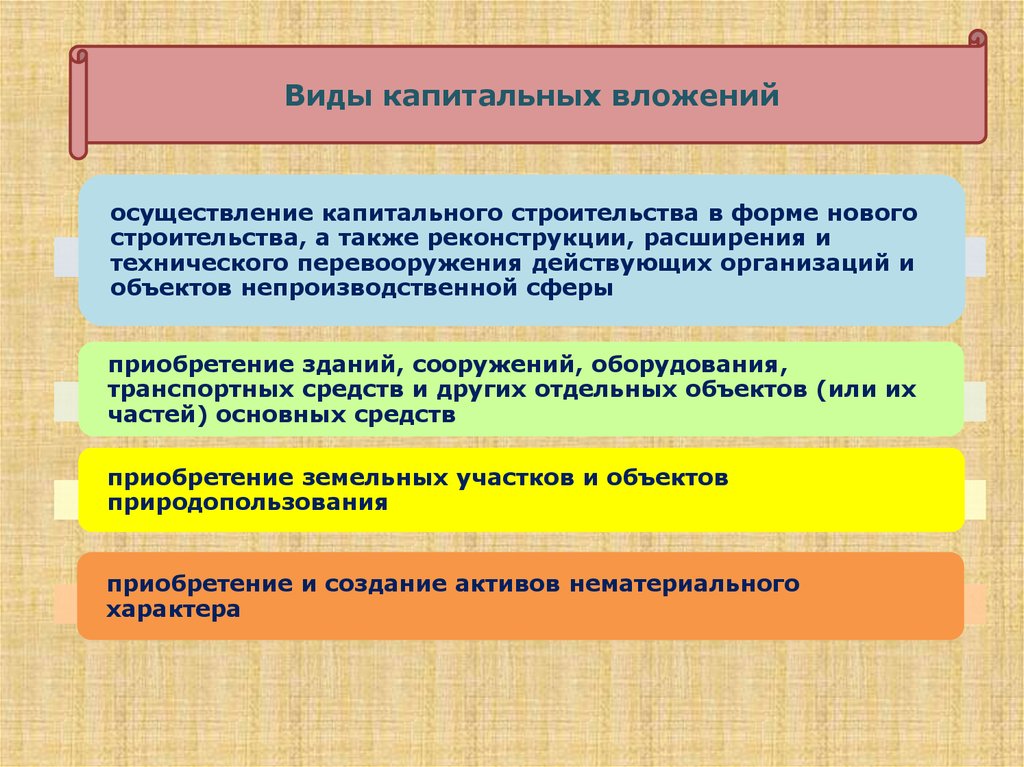

7.

Виды капитальных вложенийосуществление капитального строительства в форме нового

строительства, а также реконструкции, расширения и

технического перевооружения действующих организаций и

объектов непроизводственной сферы

приобретение зданий, сооружений, оборудования,

транспортных средств и других отдельных объектов (или их

частей) основных средств

приобретение земельных участков и объектов

природопользования

приобретение и создание активов нематериального

характера

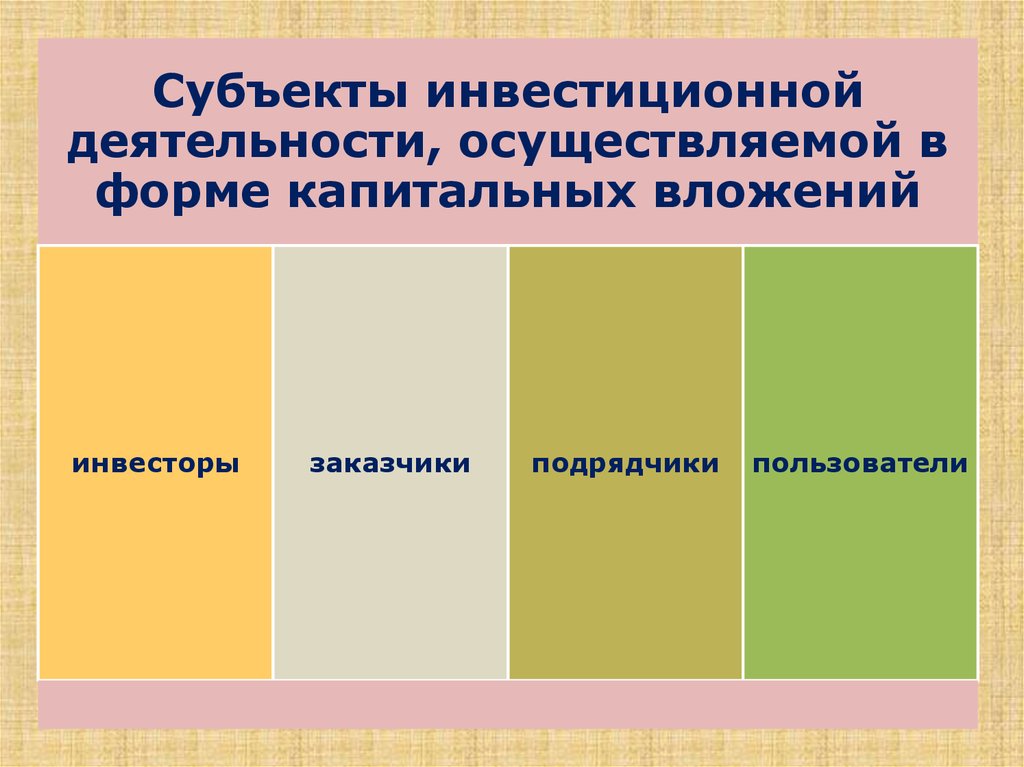

8.

Субъекты инвестиционнойдеятельности, осуществляемой в

форме капитальных вложений

инвесторы

заказчики

подрядчики

пользователи

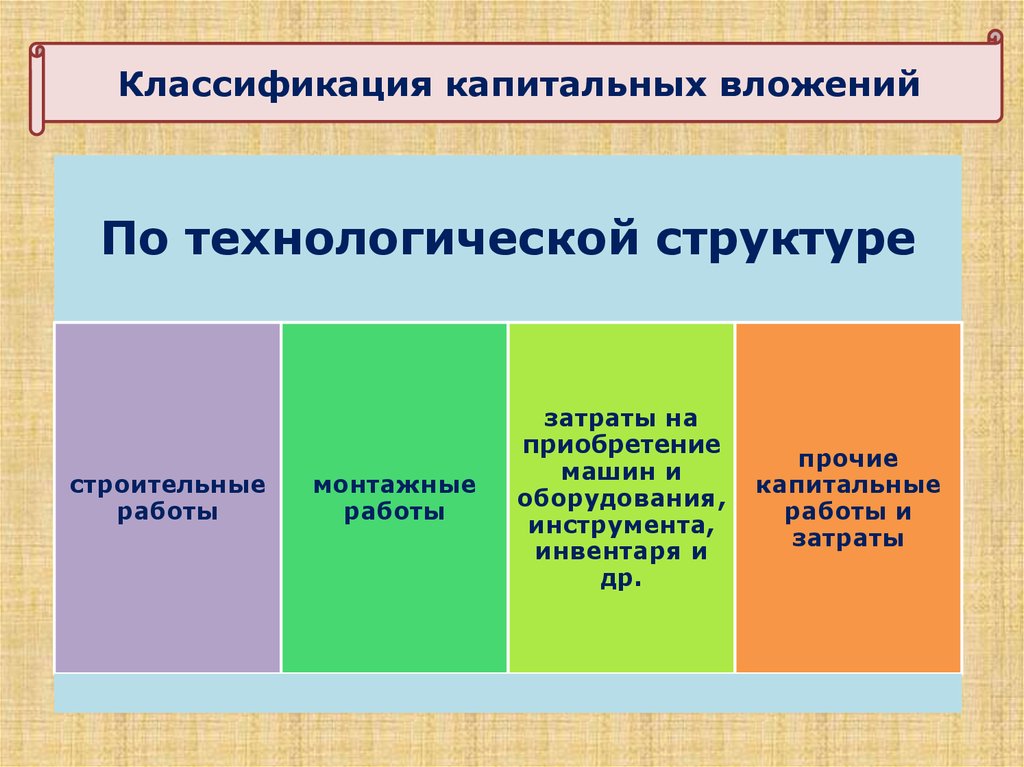

9.

Классификация капитальных вложенийПо технологической структуре

строительные

работы

монтажные

работы

затраты на

приобретение

машин и

оборудования,

инструмента,

инвентаря и

др.

прочие

капитальные

работы и

затраты

10.

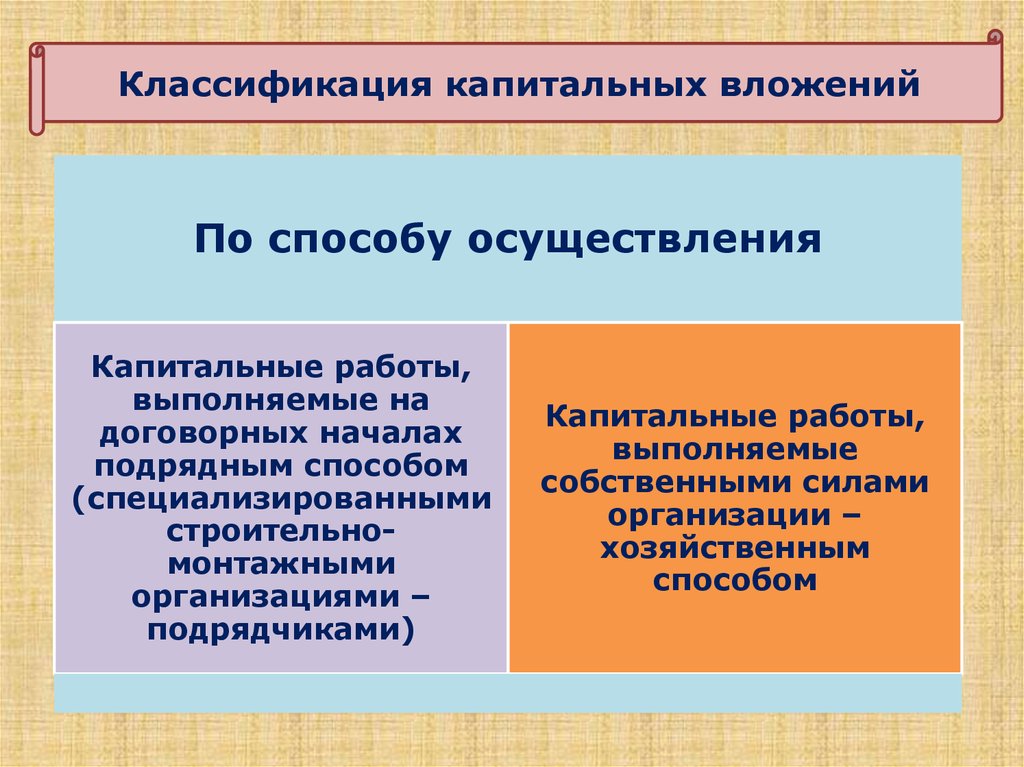

Классификация капитальных вложенийПо способу осуществления

Капитальные работы,

выполняемые на

договорных началах

подрядным способом

(специализированными

строительномонтажными

организациями –

подрядчиками)

Капитальные работы,

выполняемые

собственными силами

организации –

хозяйственным

способом

11.

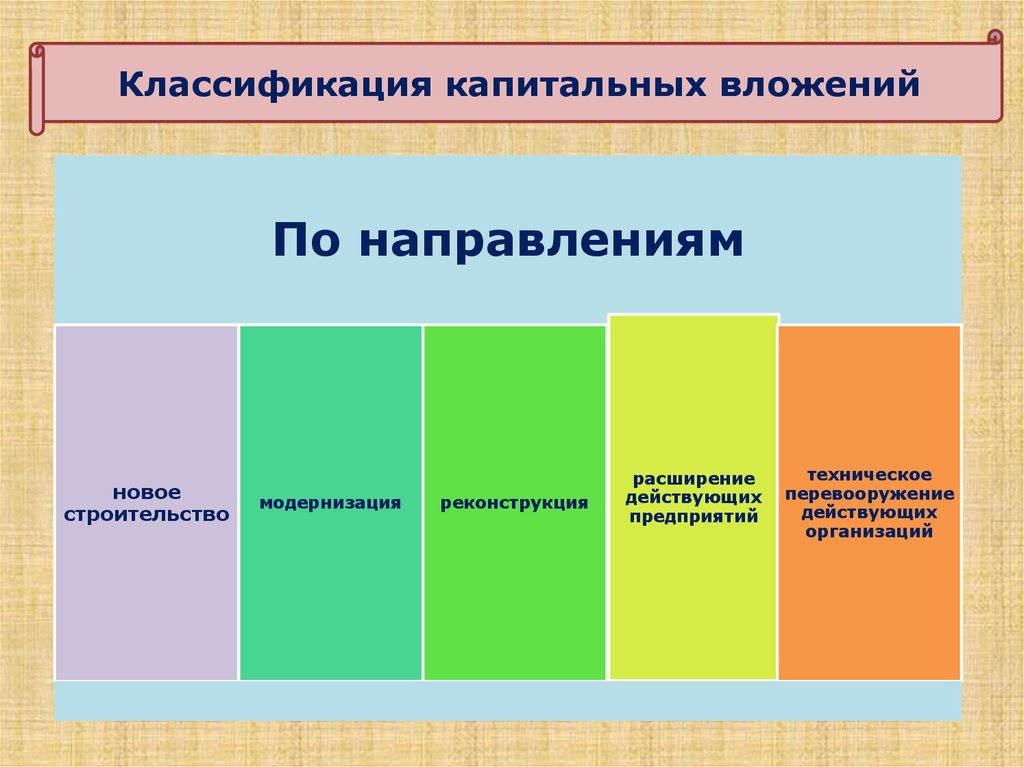

Классификация капитальных вложенийПо направлениям

новое

строительство

модернизация

реконструкция

расширение

действующих

предприятий

техническое

перевооружение

действующих

организаций

12.

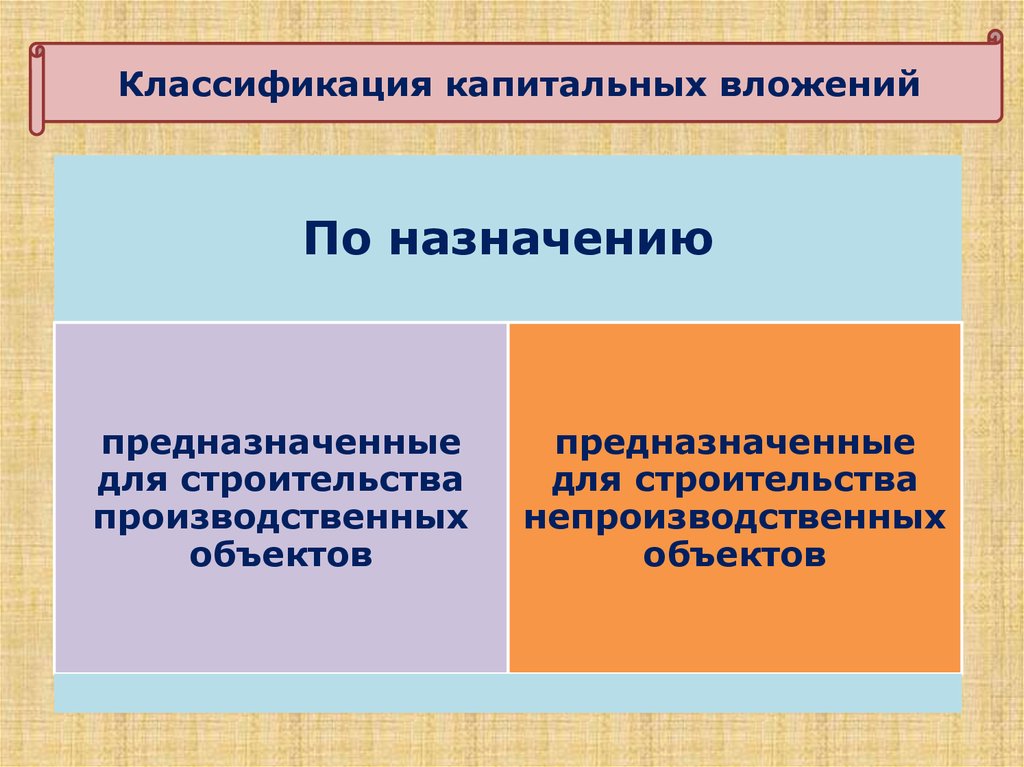

Классификация капитальных вложенийПо назначению

предназначенные

для строительства

производственных

объектов

предназначенные

для строительства

непроизводственных

объектов

13.

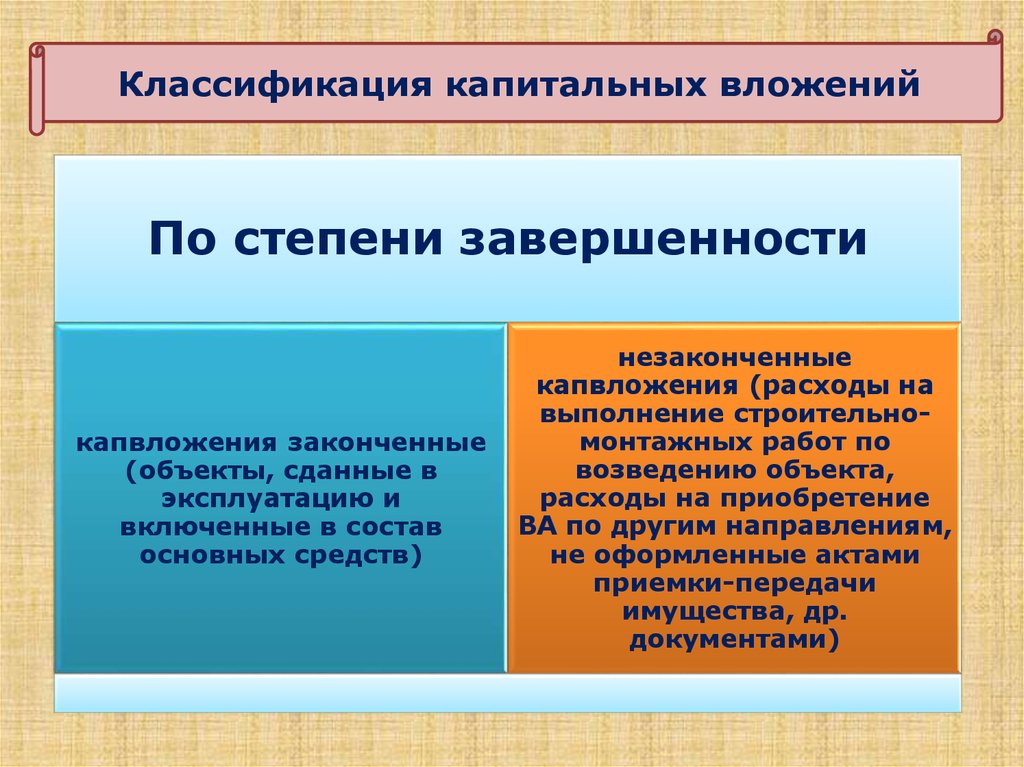

Классификация капитальных вложенийПо степени завершенности

капвложения законченные

(объекты, сданные в

эксплуатацию и

включенные в состав

основных средств)

незаконченные

капвложения (расходы на

выполнение строительномонтажных работ по

возведению объекта,

расходы на приобретение

ВА по другим направлениям,

не оформленные актами

приемки-передачи

имущества, др.

документами)

14.

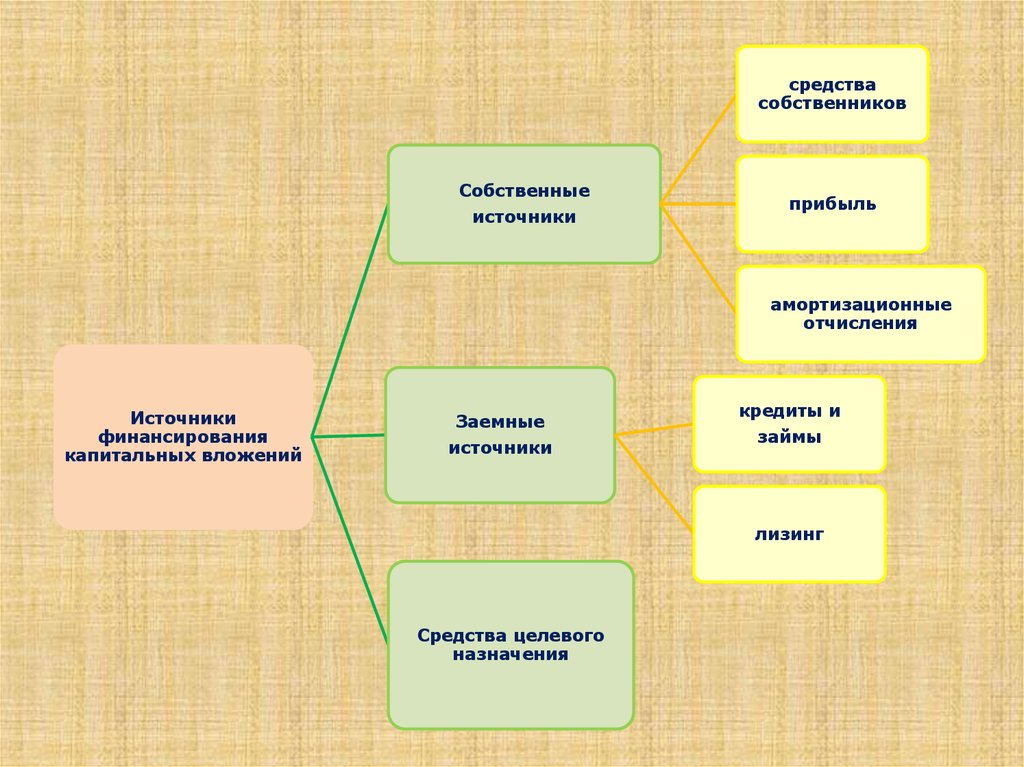

средствасобственников

Собственные

источники

прибыль

амортизационные

отчисления

Источники

финансирования

капитальных вложений

Заемные

источники

кредиты и

займы

лизинг

Средства целевого

назначения

15.

2.Учет вложений во

внеоборотные активы

16.

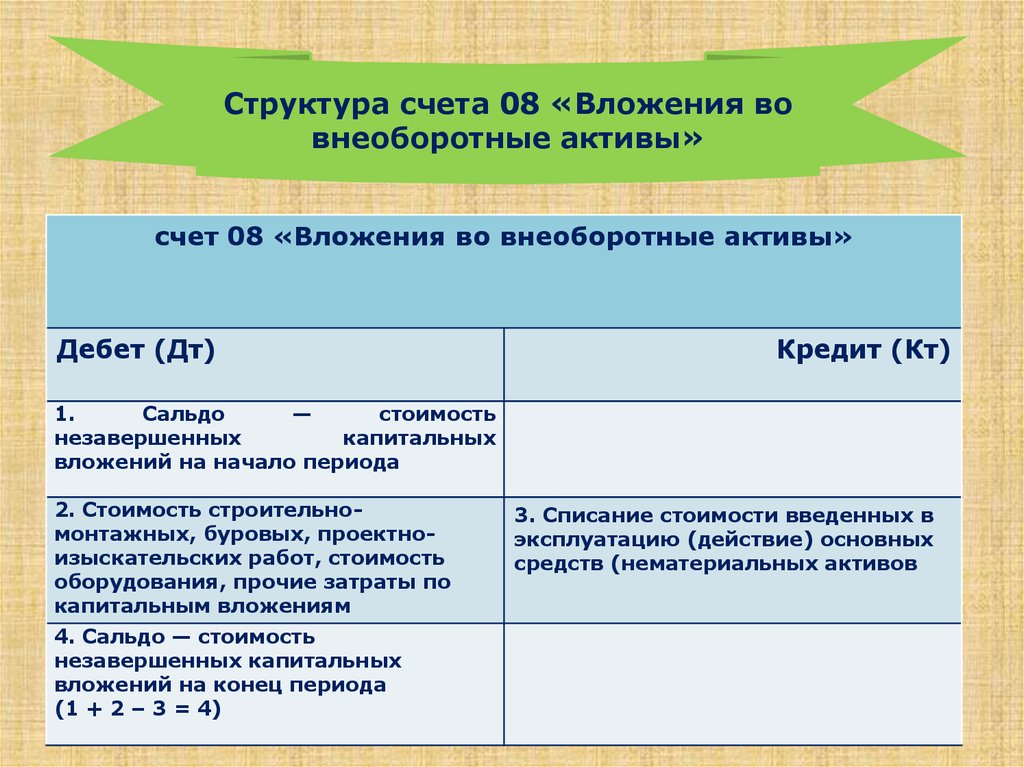

Структура счета 08 «Вложения вовнеоборотные активы»

счет 08 «Вложения во внеоборотные активы»

Дебет (Дт)

Кредит (Кт)

1.

Сальдо

—

стоимость

незавершенных

капитальных

вложений на начало периода

2. Стоимость строительномонтажных, буровых, проектноизыскательских работ, стоимость

оборудования, прочие затраты по

капитальным вложениям

4. Сальдо — стоимость

незавершенных капитальных

вложений на конец периода

(1 + 2 – 3 = 4)

3. Списание стоимости введенных в

эксплуатацию (действие) основных

средств (нематериальных активов

17.

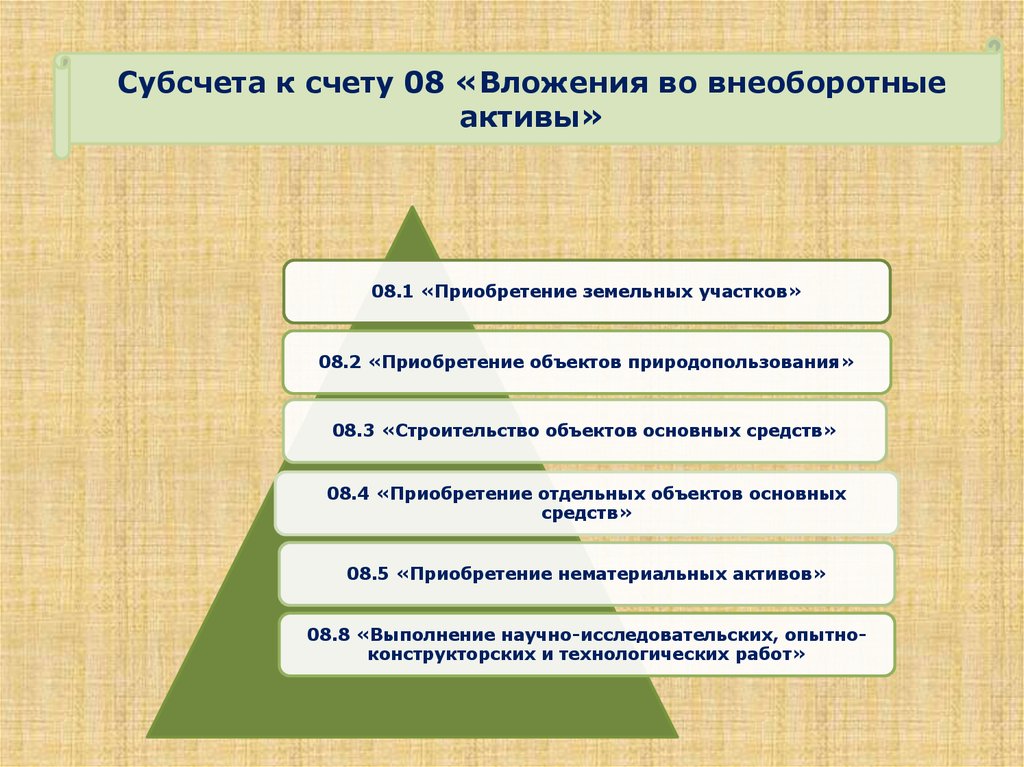

Субсчета к счету 08 «Вложения во внеоборотныеактивы»

08.1 «Приобретение земельных участков»

08.2 «Приобретение объектов природопользования»

08.3 «Строительство объектов основных средств»

08.4 «Приобретение отдельных объектов основных

средств»

08.5 «Приобретение нематериальных активов»

08.8 «Выполнение научно-исследовательских, опытноконструкторских и технологических работ»

18.

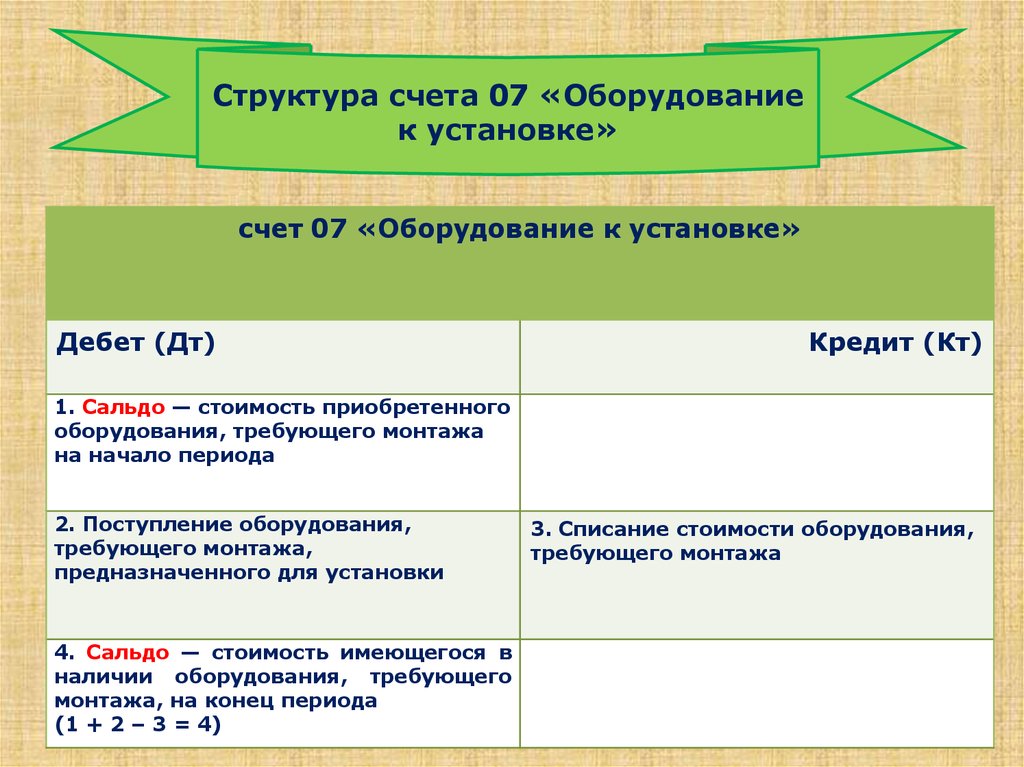

Структура счета 07 «Оборудованиек установке»

счет 07 «Оборудование к установке»

Дебет (Дт)

Кредит (Кт)

1. Сальдо — стоимость приобретенного

оборудования, требующего монтажа

на начало периода

2. Поступление оборудования,

требующего монтажа,

предназначенного для установки

4. Сальдо — стоимость имеющегося в

наличии оборудования, требующего

монтажа, на конец периода

(1 + 2 – 3 = 4)

3. Списание стоимости оборудования,

требующего монтажа

19.

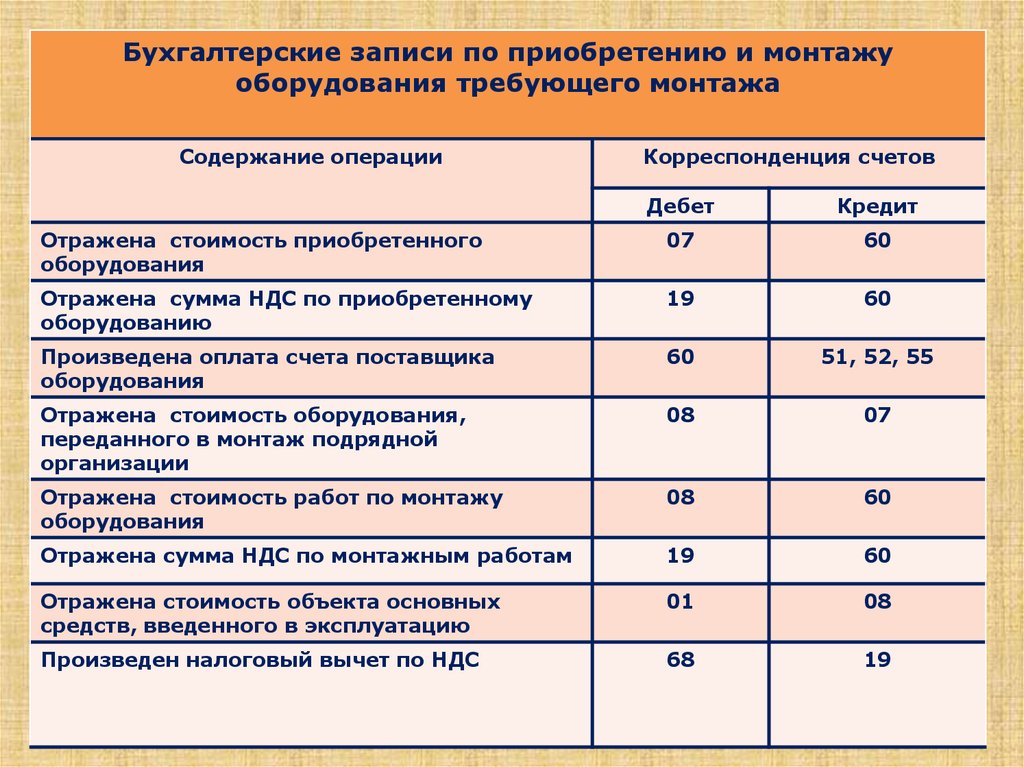

Бухгалтерские записи по приобретению и монтажуоборудования требующего монтажа

Содержание операции

Корреспонденция счетов

Дебет

Кредит

Отражена стоимость приобретенного

оборудования

07

60

Отражена сумма НДС по приобретенному

оборудованию

19

60

Произведена оплата счета поставщика

оборудования

60

51, 52, 55

Отражена стоимость оборудования,

переданного в монтаж подрядной

организации

08

07

Отражена стоимость работ по монтажу

оборудования

08

60

Отражена сумма НДС по монтажным работам

19

60

Отражена стоимость объекта основных

средств, введенного в эксплуатацию

01

08

Произведен налоговый вычет по НДС

68

19

20.

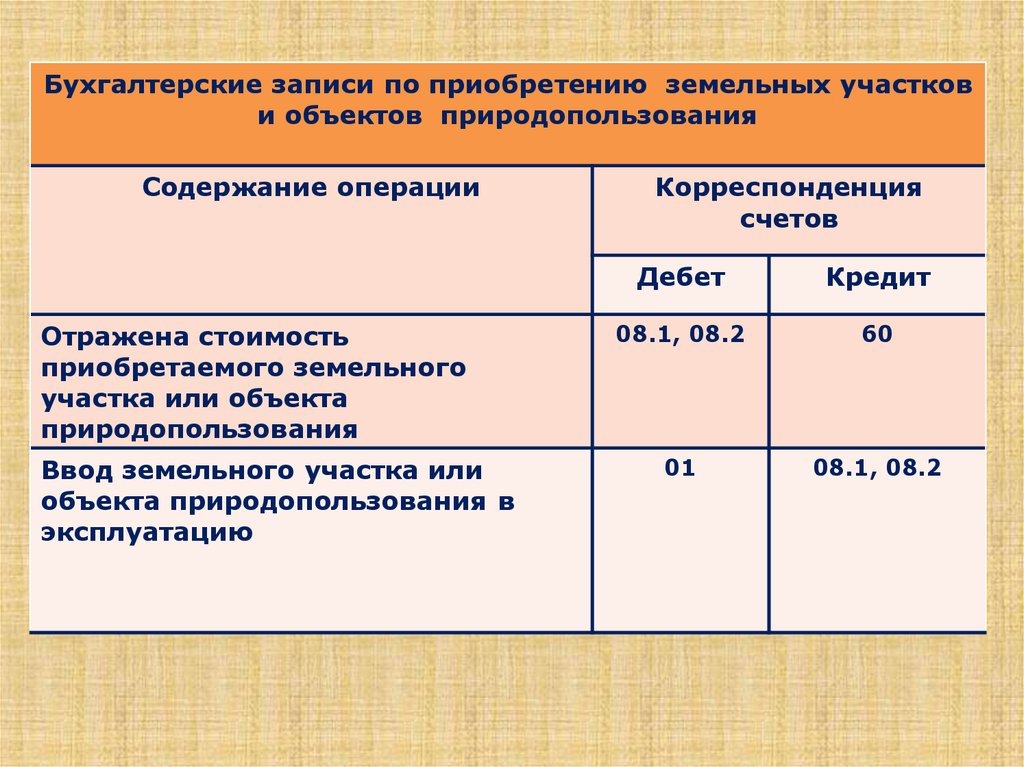

Бухгалтерские записи по приобретению земельных участкови объектов природопользования

Содержание операции

Отражена стоимость

приобретаемого земельного

участка или объекта

природопользования

Ввод земельного участка или

объекта природопользования в

эксплуатацию

Корреспонденция

счетов

Дебет

Кредит

08.1, 08.2

60

01

08.1, 08.2

21.

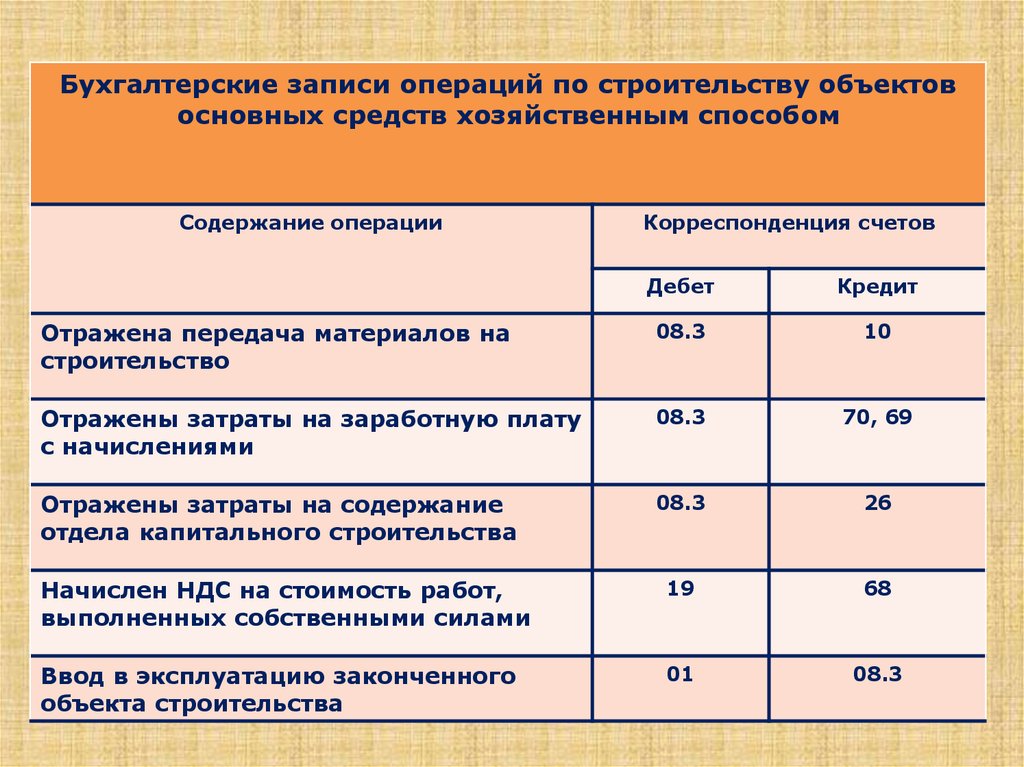

Бухгалтерские записи операций по строительству объектовосновных средств хозяйственным способом

Содержание операции

Корреспонденция счетов

Дебет

Кредит

Отражена передача материалов на

строительство

08.3

10

Отражены затраты на заработную плату

с начислениями

08.3

70, 69

Отражены затраты на содержание

отдела капитального строительства

08.3

26

Начислен НДС на стоимость работ,

выполненных собственными силами

19

68

Ввод в эксплуатацию законченного

объекта строительства

01

08.3

22.

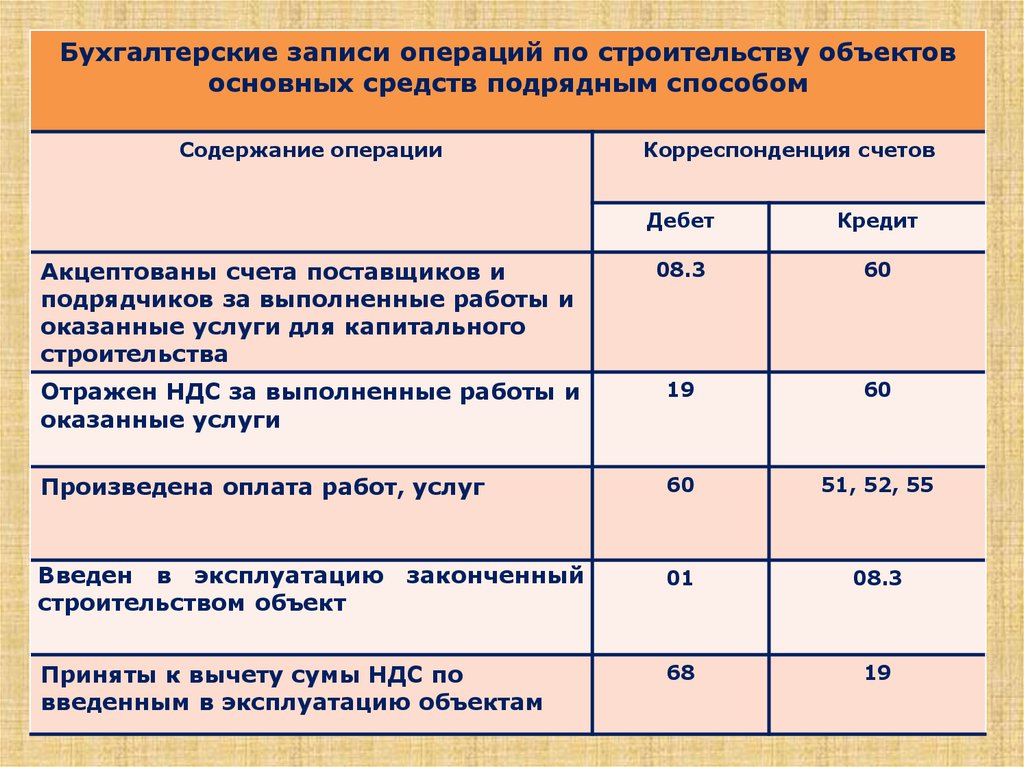

Бухгалтерские записи операций по строительству объектовосновных средств подрядным способом

Содержание операции

Корреспонденция счетов

Дебет

Кредит

Акцептованы счета поставщиков и

подрядчиков за выполненные работы и

оказанные услуги для капитального

строительства

08.3

60

Отражен НДС за выполненные работы и

оказанные услуги

19

60

Произведена оплата работ, услуг

60

51, 52, 55

Введен в эксплуатацию законченный

строительством объект

01

08.3

Приняты к вычету сумы НДС по

введенным в эксплуатацию объектам

68

19