finance

financeSimilar presentations:

Учет материалов. Лекция 12

1. Учет материалов

УЧЕТ МАТЕРИАЛОВЛекция 12

2.

Характерной особенностью материалов является то, что в процессепроизводства они теряют свою первоначальную форму и полностью

потребляются в течении одного производственного цикла, а их

стоимость включается в затраты на производство продукции

единовременно.

Основные задачи бухгалтерского учета материалов:

• Контроль за сохранностью материальных ценностей в местах их

хранения и на всех стадиях обработки.

• Правильное и своевременное документирование всех операций

по движению материальных ценностей, отражение затрат, связанных с

заготовлением материальных ценностей, определение их фактической

себестоимости.

• Своевременное осуществление расчетов с поставщиками, контроля

за материалами, находящимися в пути.

3. Классификация материалов:

• сырье (руда впромышленности),

металлургическом

производстве, хлопок

в

текстильной

основные материалы (черные металлы в машиностроении),

покупные полуфабрикаты (шины в машиностроении, моторы в станкостроении),

вспомогательные материалы (смазочные материалы, краска, лак и т. д.),

отходы (стружка, опилки, обрезка труб и т.д.),

тара,

топливо,

запасные части,

инструмент,

хозяйственный инвентарь.

4.

ФЕДЕРАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТАФСБУ 5/2019 "ЗАПАСЫ"

1. Настоящий Стандарт может не применяться микропредприятием за

исключением микропредприятия, которое не вправе применять

упрощенные способы ведения бухгалтерского учета. При этом затраты,

которые в соответствии с настоящим Стандартом должны были бы

включаться в стоимость запасов (счет 10), признаются расходом периода,

в котором были понесены (счет 26 или 44).

Микропредприятие – это юридическое лицо, которое соответствует

установленным критериям, имеет определенные льготы. Сведения о

микропредприятиях указывают в едином реестре субъектов малого и

среднего предпринимательства.

5.

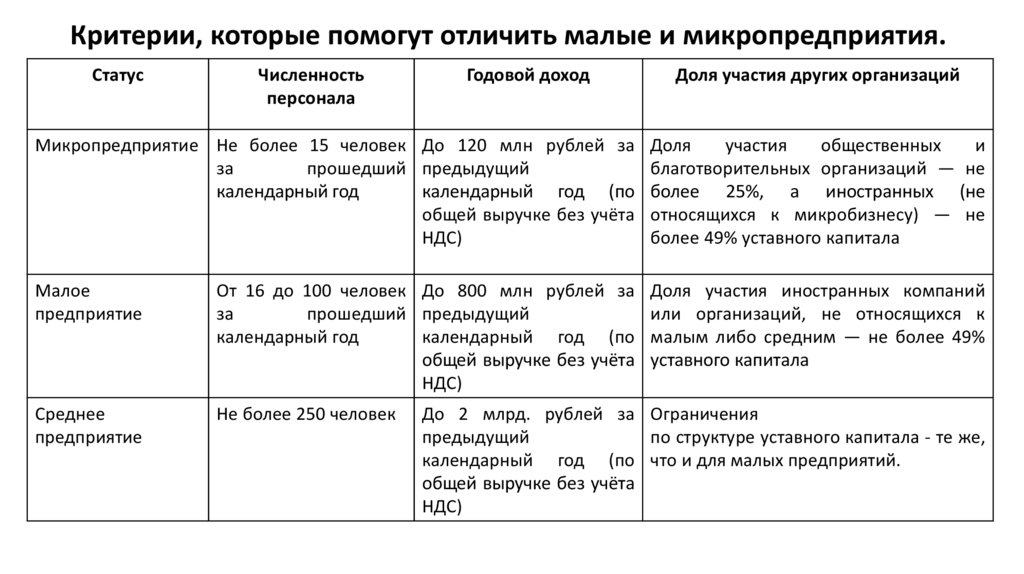

Критерии, которые помогут отличить малые и микропредприятия.Статус

Численность

персонала

Годовой доход

Доля участия других организаций

Микропредприятие Не более 15 человек До 120 млн рублей за

за

прошедший предыдущий

календарный год

календарный год (по

общей выручке без учёта

НДС)

Доля

участия

общественных

и

благотворительных организаций — не

более 25%, а иностранных (не

относящихся к микробизнесу) — не

более 49% уставного капитала

Малое

предприятие

От 16 до 100 человек До 800 млн рублей за

за

прошедший предыдущий

календарный год

календарный год (по

общей выручке без учёта

НДС)

Доля участия иностранных компаний

или организаций, не относящихся к

малым либо средним — не более 49%

уставного капитала

Среднее

предприятие

Не более 250 человек

До 2 млрд. рублей за Ограничения

предыдущий

по структуре уставного капитала - те же,

календарный год (по что и для малых предприятий.

общей выручке без учёта

НДС)

6.

2. Организация может принять решение не применять настоящийСтандарт в отношении запасов, предназначенных для

управленческих нужд. При этом затраты, которые в соответствии с

настоящим Стандартом должны были бы включаться в стоимость

запасов, признаются расходами периода, в котором были

понесены.

3. Запасами считаются активы, потребляемые или

продаваемые в рамках обычного операционного цикла

организации, либо используемые в течение периода не более 12

месяцев:

а) сырье, материалы, топливо, запасные части, комплектующие

изделия, покупные полуфабрикаты, предназначенные для

использования при производстве продукции, выполнении работ,

оказании услуг;

7.

б) инструменты, инвентарь, специальная одежда, специальная оснастка и другиеаналогичные объекты, используемые при производстве продукции, продаже товаров,

выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты

считаются для целей бухгалтерского учета основными средствами;

в) готовая продукция, предназначенная для продажи в ходе обычной деятельности

организации;

г) товары, приобретенные у других лиц и предназначенные для продажи в ходе

обычной деятельности организации;

д) готовая продукция, товары, переданные другим лицам в связи с продажей до

момента признания выручки от их продажи;

е) затраты, понесенные на производство продукции, не прошедшей всех стадий

(фаз, переделов), предусмотренных технологическим процессом, изделия

неукомплектованные, не прошедшие испытания и техническую приемку, а также

затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента

признания выручки от их продажи;

8.

ж) объекты недвижимого имущества, приобретенные или созданныедля продажи в ходе обычной деятельности организации;

з) объекты интеллектуальной собственности, приобретенные или

созданные для продажи в ходе обычной деятельности организации.

4. К запасам не относятся:

а) финансовые активы, включая предназначенные для продажи;

б) материальные ценности других лиц, находящиеся у организации в

связи с оказанием ею этим лицам услуг по закупке, хранению,

транспортировке, доработке, переработке, сервисному обслуживанию,

продаже по агентским договорам, договорам комиссии, складского

хранения, транспортной экспедиции, подряда, поставки;

в)

материальные

ценности,

полученные

некоммерческой

организацией для безвозмездной передачи гражданам или юридическим

лицам.

9.

Запасы признаются в бухгалтерском учете при одновременномсоблюдении следующих условий:

а) затраты, понесенные в связи с приобретением или созданием запасов,

обеспечат получение в будущем экономических выгод организацией

(достижение некоммерческой организацией целей, ради которых она

создана);

б) определена сумма затрат, понесенных в связи с приобретением или

созданием запасов, или приравненная к ней величина.

5. Запасы признаются в бухгалтерском учете по фактической

себестоимости.

В фактическую себестоимость запасов включаются:

- фактические затраты на приобретение (создание) запасов, приведение их

в состояние и местоположение, необходимые для потребления, продажи или

использования.

10.

- уплаченные и (или) подлежащие уплате организацией поставщику(продавцу, подрядчику) при приобретении запасов;

- затраты на заготовку и доставку запасов до места их потребления

(продажи, использования);

- затраты по доведению запасов до состояния, в котором они

пригодны к использованию в запланированных целях (затраты по

доработке, сортировке, фасовке и улучшению технических характеристик

запасов);

- величина возникшего в связи с приобретением (созданием) запасов

обязательства по демонтажу, утилизации запасов и восстановлению

окружающей среды;

- связанные с приобретением (созданием) запасов проценты, которые

подлежат включению в стоимость инвестиционного актива;

- иные затраты, связанные с приобретением (созданием) запасов.

11.

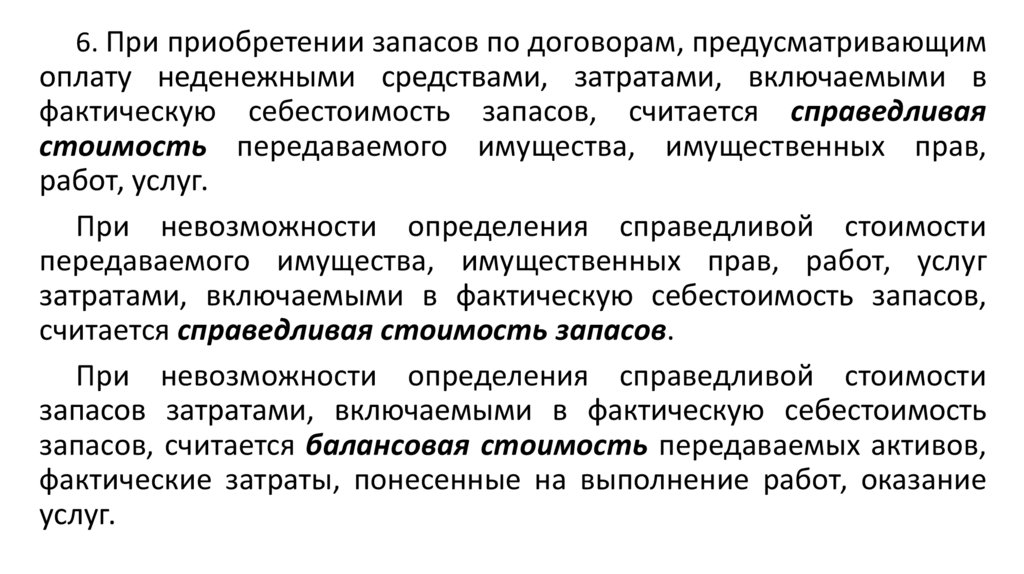

6. При приобретении запасов по договорам, предусматривающимоплату неденежными средствами, затратами, включаемыми в

фактическую себестоимость запасов, считается справедливая

стоимость передаваемого имущества, имущественных прав,

работ, услуг.

При невозможности определения справедливой стоимости

передаваемого имущества, имущественных прав, работ, услуг

затратами, включаемыми в фактическую себестоимость запасов,

считается справедливая стоимость запасов.

При невозможности определения справедливой стоимости

запасов затратами, включаемыми в фактическую себестоимость

запасов, считается балансовая стоимость передаваемых активов,

фактические затраты, понесенные на выполнение работ, оказание

услуг.

12.

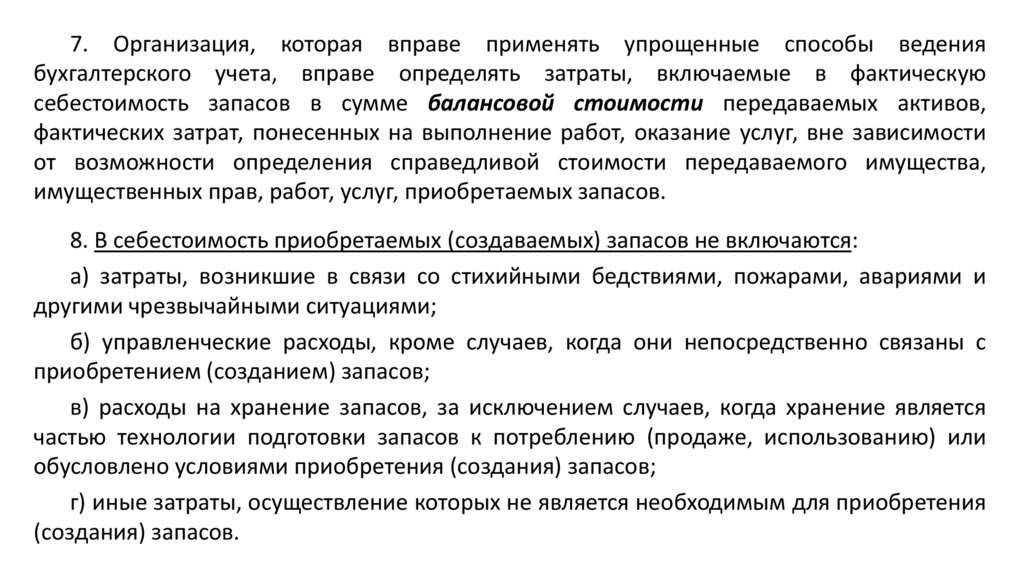

7. Организация, которая вправе применять упрощенные способы ведениябухгалтерского учета, вправе определять затраты, включаемые в фактическую

себестоимость запасов в сумме балансовой стоимости передаваемых активов,

фактических затрат, понесенных на выполнение работ, оказание услуг, вне зависимости

от возможности определения справедливой стоимости передаваемого имущества,

имущественных прав, работ, услуг, приобретаемых запасов.

8. В себестоимость приобретаемых (создаваемых) запасов не включаются:

а) затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и

другими чрезвычайными ситуациями;

б) управленческие расходы, кроме случаев, когда они непосредственно связаны с

приобретением (созданием) запасов;

в) расходы на хранение запасов, за исключением случаев, когда хранение является

частью технологии подготовки запасов к потреблению (продаже, использованию) или

обусловлено условиями приобретения (создания) запасов;

г) иные затраты, осуществление которых не является необходимым для приобретения

(создания) запасов.

13.

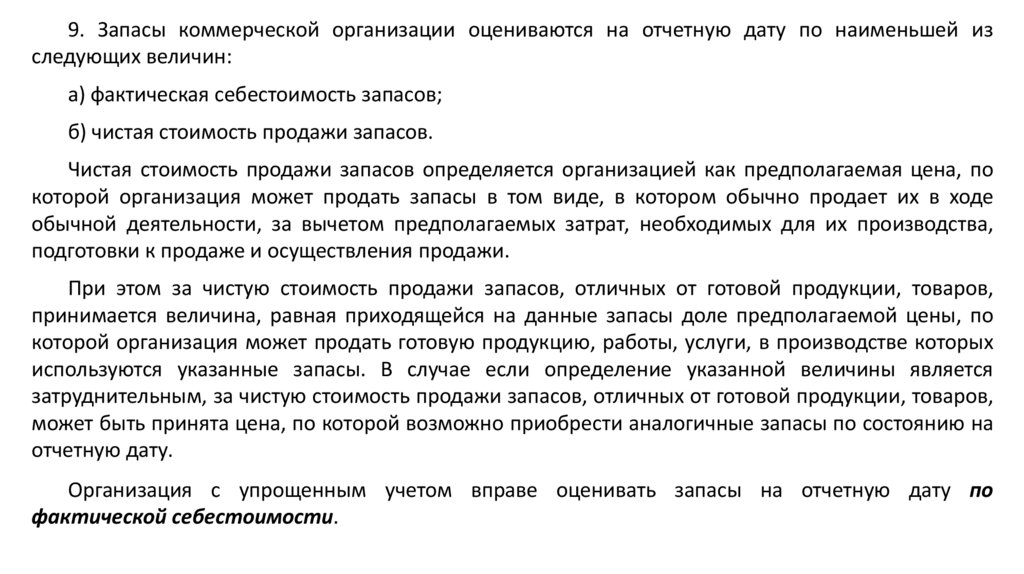

9. Запасы коммерческой организации оцениваются на отчетную дату по наименьшей изследующих величин:

а) фактическая себестоимость запасов;

б) чистая стоимость продажи запасов.

Чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по

которой организация может продать запасы в том виде, в котором обычно продает их в ходе

обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства,

подготовки к продаже и осуществления продажи.

При этом за чистую стоимость продажи запасов, отличных от готовой продукции, товаров,

принимается величина, равная приходящейся на данные запасы доле предполагаемой цены, по

которой организация может продать готовую продукцию, работы, услуги, в производстве которых

используются указанные запасы. В случае если определение указанной величины является

затруднительным, за чистую стоимость продажи запасов, отличных от готовой продукции, товаров,

может быть принята цена, по которой возможно приобрести аналогичные запасы по состоянию на

отчетную дату.

Организация с упрощенным учетом вправе оценивать запасы на отчетную дату по

фактической себестоимости.

14. Документация по учету движения материалов

1. В момент поступления материальных ценностей на склад, материально ответственноелицо проверяет соответствие количества, качества и ассортимента поступивших материалов

с накладной поставщика. При полном соответствии количества фактически поступивших

материалов документам поставщика выписывается приходный ордер на поступившие

материальные ценности.

2. Одновременно с приходным ордером выписывается на складе карточка складского

учета материалов.

3. Акт о приемке материалов применяется в том случае, когда имеются расхождения

(количественные или качественные) с данными сопроводительных документов. Наличие

акта исключает выписку приходного ордера.

4. Отпуск материалов в производство происходит на основании требований (лимитнозаборных карт), на получение материалов со склада.

5. Если материалы продаются со склада (другим лицам или организациям), то заполняется

накладная на отпуск материалов на сторону.

15. Синтетический и аналитический учет материальных ценностей.

Синтетическийучет

материалов

ведут

по

фактической

себестоимости. Фактическая себестоимость определяется исходя из

затрат на приобретение ТМЦ, наценки, транспортной наценки и других

затрат по приобретению.

Для учета и движения материалов, принадлежащих предприятию,

используют счет 10 "Материалы". Учет материалов ведется по

субсчетам:10-1

"Сырье

и

материалы", 10-2

"Покупные

полуфабрикаты",10-3"Топливо" и т.д.

Материалы, принятые на ответственное хранение учитываются на

забалансовом счете 002 "ТМЦ, принятые на ответственное хранение".

16.

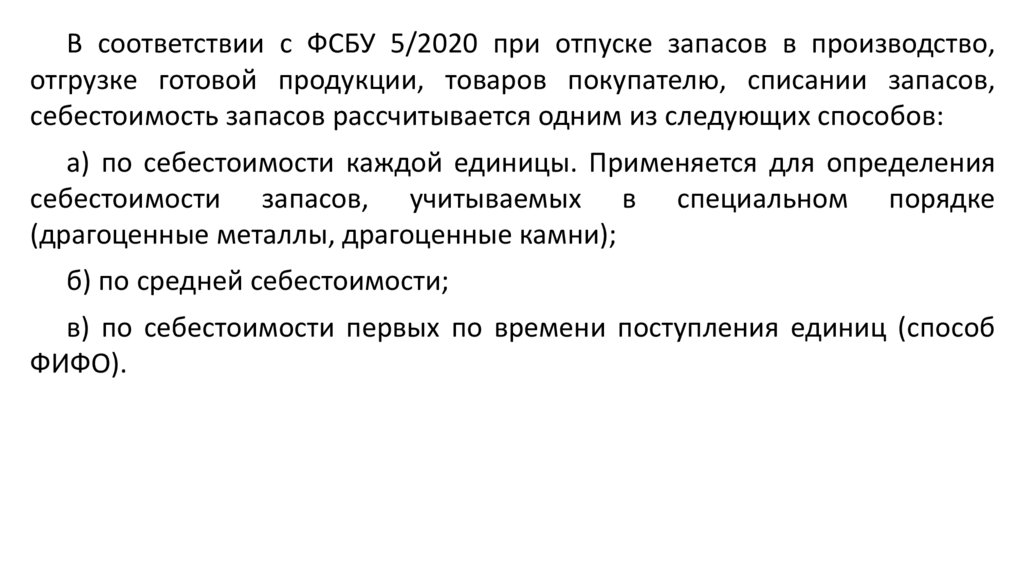

В соответствии с ФСБУ 5/2020 при отпуске запасов в производство,отгрузке готовой продукции, товаров покупателю, списании запасов,

себестоимость запасов рассчитывается одним из следующих способов:

а) по себестоимости каждой единицы. Применяется для определения

себестоимости запасов, учитываемых в специальном порядке

(драгоценные металлы, драгоценные камни);

б) по средней себестоимости;

в) по себестоимости первых по времени поступления единиц (способ

ФИФО).

17.

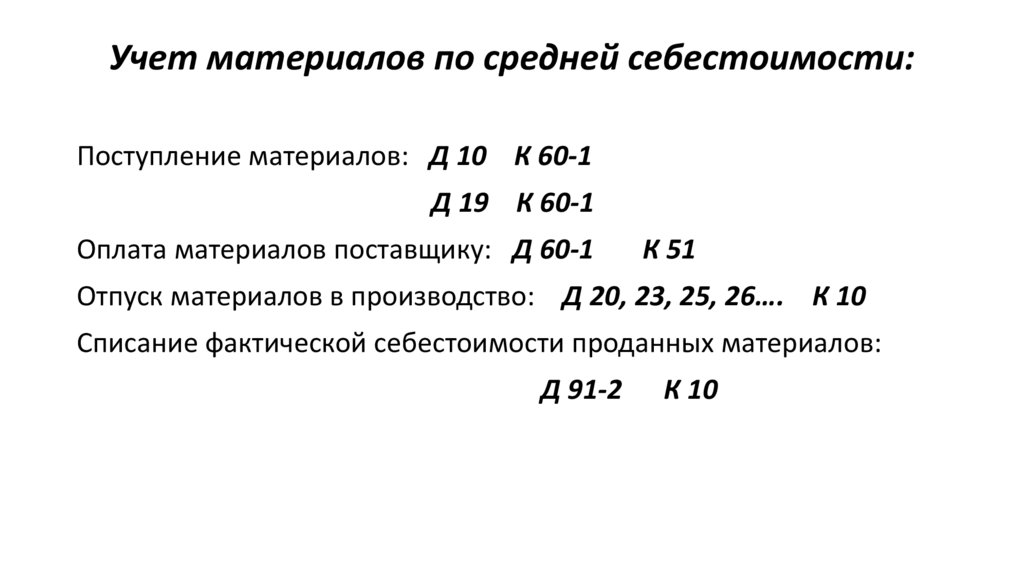

Учет материалов по средней себестоимости:Поступление материалов: Д 10 К 60-1

Д 19 К 60-1

Оплата материалов поставщику: Д 60-1

К 51

Отпуск материалов в производство: Д 20, 23, 25, 26…. К 10

Списание фактической себестоимости проданных материалов:

Д 91-2

К 10

18. Учет материальных ценностей по учетным ценам

В этом случае необходимо отдельно учитывать отклонения фактической себестоимостиматериалов от их стоимости по планово-учетным ценам.

Отклонения – транспортные расходы, посреднические расходы, таможенные пошлины и

платежи и т.д.

1. Приобретение материалов у поставщика: Д 15, 19

К 60-1

2. Доставка ТМЦ, погрузка, разгрузка, таможенные платежи и т.д.

Д 15, 19 К 60-1

3. Оплата материалов и других расходов поставщикам:

Д 60-1

К 51

4. Оприходование приобретенных материалов:

- на величину стоимости материалов по учетным ценам:

Д 10

К 15

- на величину отклонений:

Д 16

К 15

5. Расход материалов на производственные нужды: Д 20

К 10

Д 20

К 16

6. Реализация материалов:

Д 91-2

К 10

Д 61-2

К 16

19. Учет материалов методом ФИФО

При методе ФИФО применяют правило: первая партия в приход первая в расход. Это означает, что независимо от того, какая партияматериалов отпущена в производство, сначала списывают материалы по

себестоимости первой партии, затем по цене второй, а затем по цене

третьей и т.д., пока не будет получен общий расход материалов за

месяц.

Поступление материалов: Д 10 К 60-1

Д 19 К 60-1

Оплата материалов поставщику: Д 60 -1 К 51

Отпуск материалов в производство: Д 20, 23, 25, 26…. К 10

Списание фактической себестоимости проданных материалов:

Д 91-2 К 10

20. Особенности учета отдельных видов материалов.

Существует ряд товарно-материальных ценностей, по которымпо приказу директора, необходимо отчитываться о расходе. Это:

спирт, бензин, драгоценные металлы.

Перечень материалов, по которым необходимо отчитываться

утверждается руководителем предприятия.

В этом случае материалы отпускаются под отчет:

Д 10-n

К 10

Счет 10-n «Материалы, выданные под отчет»

При сдаче отчета списываем израсходованные материалы:

Д 20

К 10-n

21. Неотфактурованные поставки:

Неотфактурованной считается поставка материальных ценностей допредъявления счета на оплату. В этом случае материальные ценности

приходуют по покупным ценам. При поступлении счета поставщика

ранее произведенную запись сторнируют и дают положительную

проводку на сумму счета, предъявленную к оплате.

Поступление материалов (неотфактурованная поставка):

Д 10 К 60-n

При поступлении документов поставщика: Д 10

Д 10

К 60-n

К 60

Материальные ценности считаются находящимися в пути, если они

оплачены предприятием, но до конца месяца не поступили.