")

")

")

finance

financeSimilar presentations:

. Гарантии и компенсации")

")

Доплаты и надбавки

1.

ТЕМА«доплаты и надбавки»

2.

Что такое надбавка и доплата в точки зрениятрудового законодательства.

Различные критерии разграничения надбавок и

доплат.

Юридическое значение разграничения надбавок

и доплат.

Виды надбавок и доплат.

Порядок установления и выплаты надбавок и

доплат.

Основания для невыплаты надбавок и доплат.

Судебные риски: о чем должен помнить

работодатель.

3.

Что такое надбавка и доплата в точкизрения трудового законодательства

4.

Доплаты и надбавки представляют собой дополнительные выплатысотрудникам, которые входят в состав заработной платы и являются

элементами системы оплаты труда.

Легальное определение в трудовом законодательстве отсутствует.

Статья 129 ТК РФ – указаны в составе заработной платы как компенсационные и

стимулирующие выплаты.

Статья 135 ТК РФ – указаны как следующие элементы системы оплаты труда:

- размеры доплат и надбавок компенсационного характера, в том числе за

работу в условиях, отклоняющихся от нормальных;

- системы доплат и надбавок стимулирующего характера и системы

премирования.

5.

Различные критерии разграничения надбавок идоплат

6.

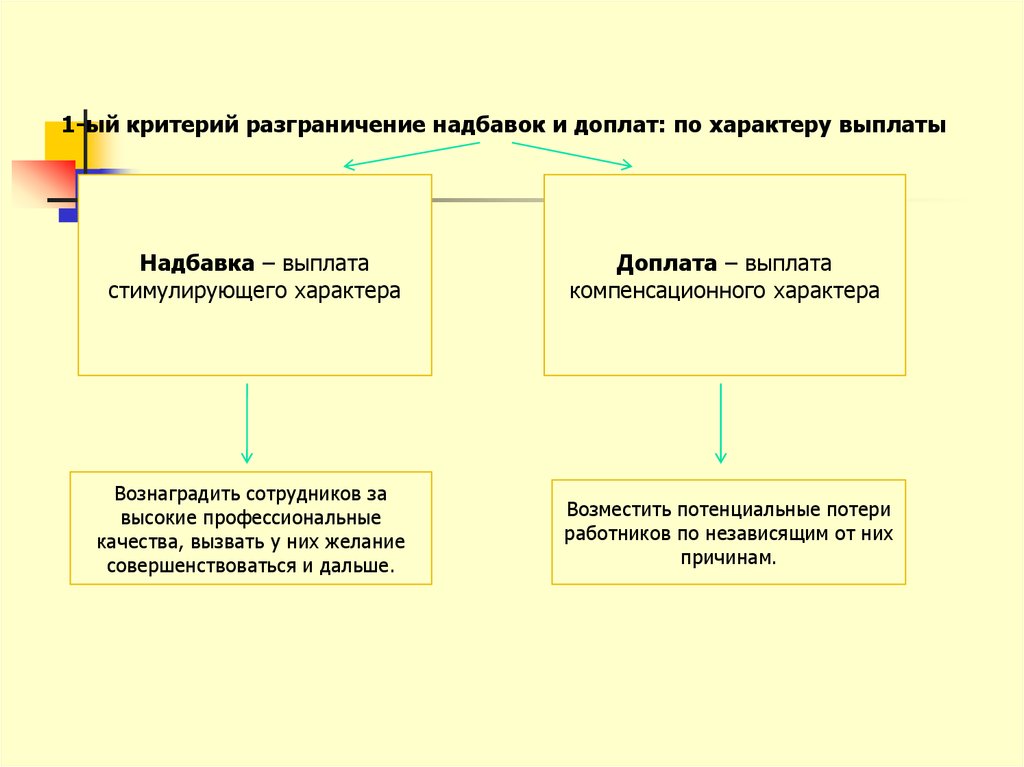

1-ый критерий разграничение надбавок и доплат: по характеру выплатыНадбавка – выплата

стимулирующего характера

Доплата – выплата

компенсационного характера

Вознаградить сотрудников за

высокие профессиональные

качества, вызвать у них желание

совершенствоваться и дальше.

Возместить потенциальные потери

работников по независящим от них

причинам.

7.

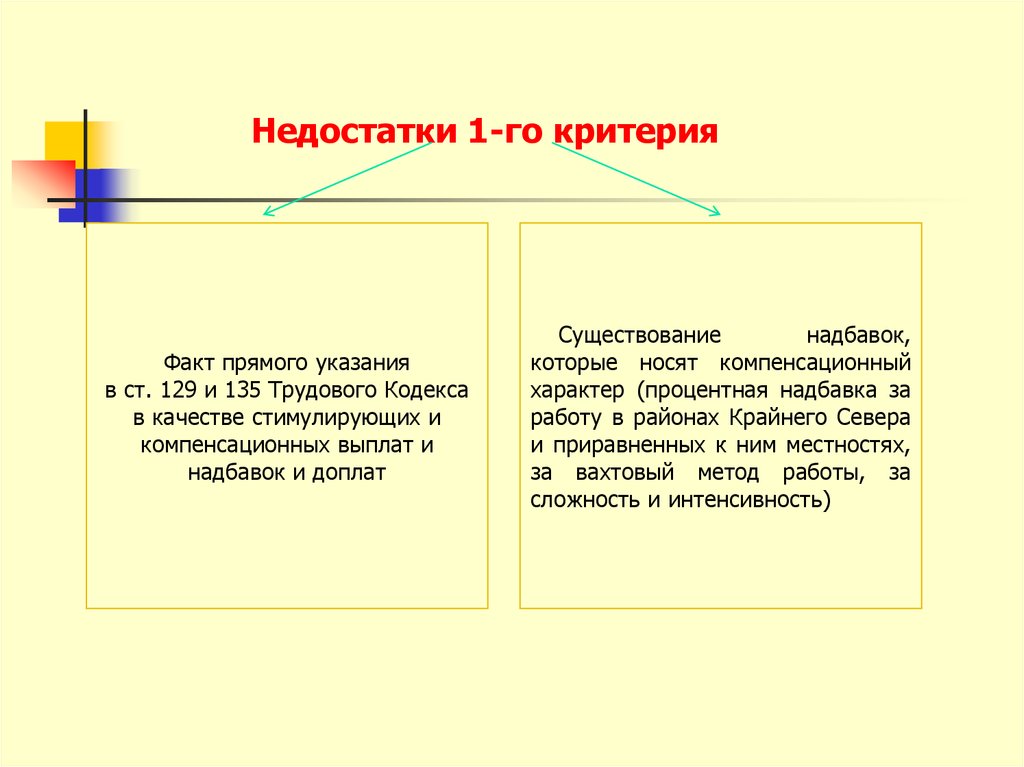

Недостатки 1-го критерияФакт прямого указания

в ст. 129 и 135 Трудового Кодекса

в качестве стимулирующих и

компенсационных выплат и

надбавок и доплат

Существование

надбавок,

которые носят компенсационный

характер (процентная надбавка за

работу в районах Крайнего Севера

и приравненных к ним местностях,

за вахтовый метод работы, за

сложность и интенсивность)

8.

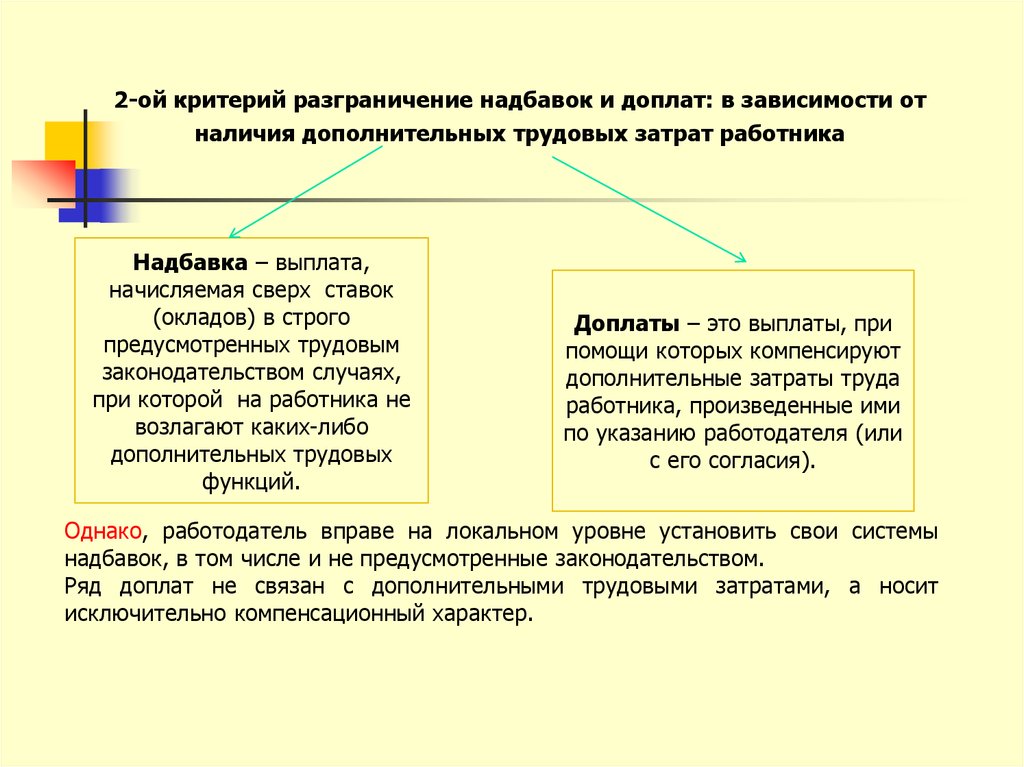

2-ой критерий разграничение надбавок и доплат: в зависимости отналичия дополнительных трудовых затрат работника

Надбавка – выплата,

начисляемая сверх ставок

(окладов) в строго

предусмотренных трудовым

законодательством случаях,

при которой на работника не

возлагают каких-либо

дополнительных трудовых

функций.

Доплаты – это выплаты, при

помощи которых компенсируют

дополнительные затраты труда

работника, произведенные ими

по указанию работодателя (или

с его согласия).

Однако, работодатель вправе на локальном уровне установить свои системы

надбавок, в том числе и не предусмотренные законодательством.

Ряд доплат не связан с дополнительными трудовыми затратами, а носит

исключительно компенсационный характер.

9.

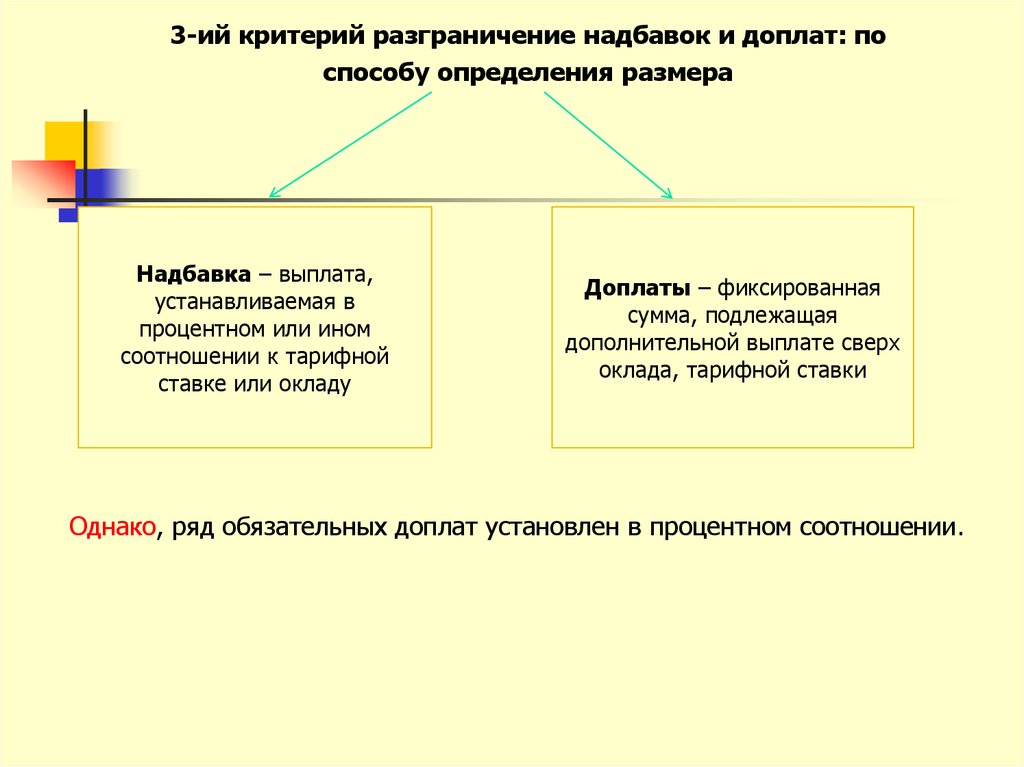

3-ий критерий разграничение надбавок и доплат: поспособу определения размера

Надбавка – выплата,

устанавливаемая в

процентном или ином

соотношении к тарифной

ставке или окладу

Доплаты – фиксированная

сумма, подлежащая

дополнительной выплате сверх

оклада, тарифной ставки

Однако, ряд обязательных доплат установлен в процентном соотношении.

10.

Юридическое значение разграничения надбавок идоплат

11.

Вотношении законодательно утвержденных надбавок и доплат различие в терминах

юридического значения в этом случае не имеет веса, если работодатель в кадровых и

бухгалтерских документах использует законодательные формулировки.

В противном случае у работодателя возможны риски:

- трудового спора с работником, расходов на судебный процесс, выплат работнику в случае

проигрыша в суде, невозможности обратного взыскания с работника сумм в случае поворота

дела в пользу работодателя;

- претензий со стороны налоговых органов, непринятие ими расходов по выплате не

установленных законодательно доплат, в качестве расходов по оплате труда, уменьшающие

налогооблагаемую базу по налогу на прибыль организации, доначисление налога и пени.

12.

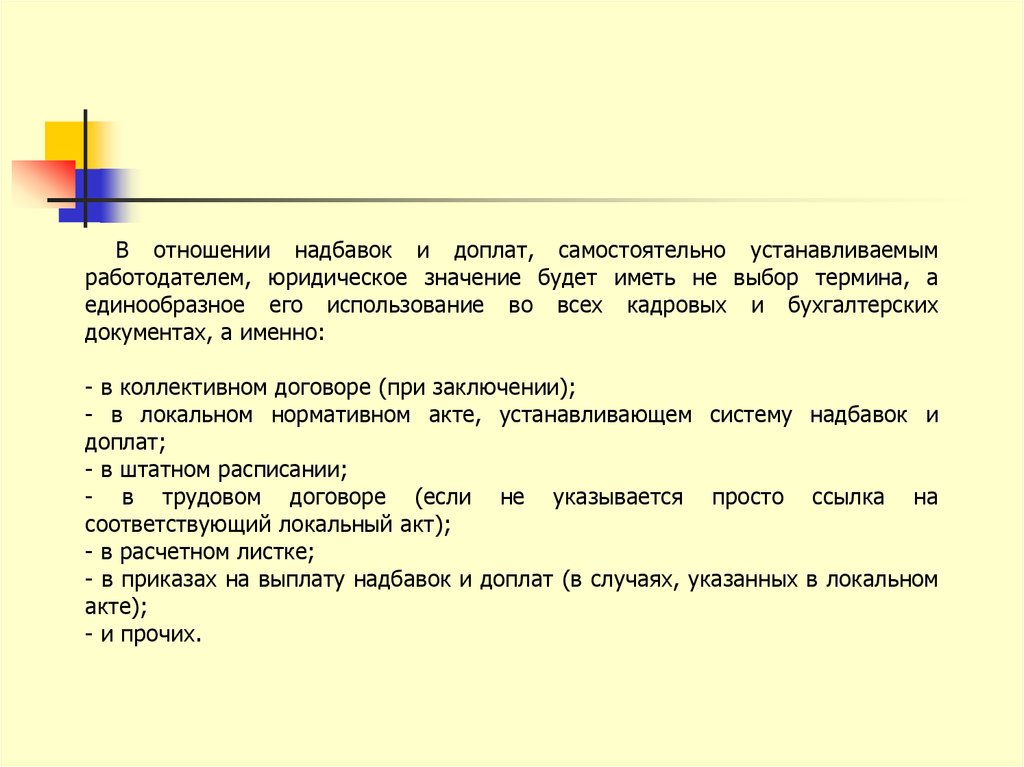

В отношении надбавок и доплат, самостоятельно устанавливаемымработодателем, юридическое значение будет иметь не выбор термина, а

единообразное его использование во всех кадровых и бухгалтерских

документах, а именно:

- в коллективном договоре (при заключении);

- в локальном нормативном акте, устанавливающем систему надбавок и

доплат;

- в штатном расписании;

- в трудовом договоре (если не указывается просто ссылка на

соответствующий локальный акт);

- в расчетном листке;

- в приказах на выплату надбавок и доплат (в случаях, указанных в локальном

акте);

- и прочих.

13.

Виды надбавок и доплат14.

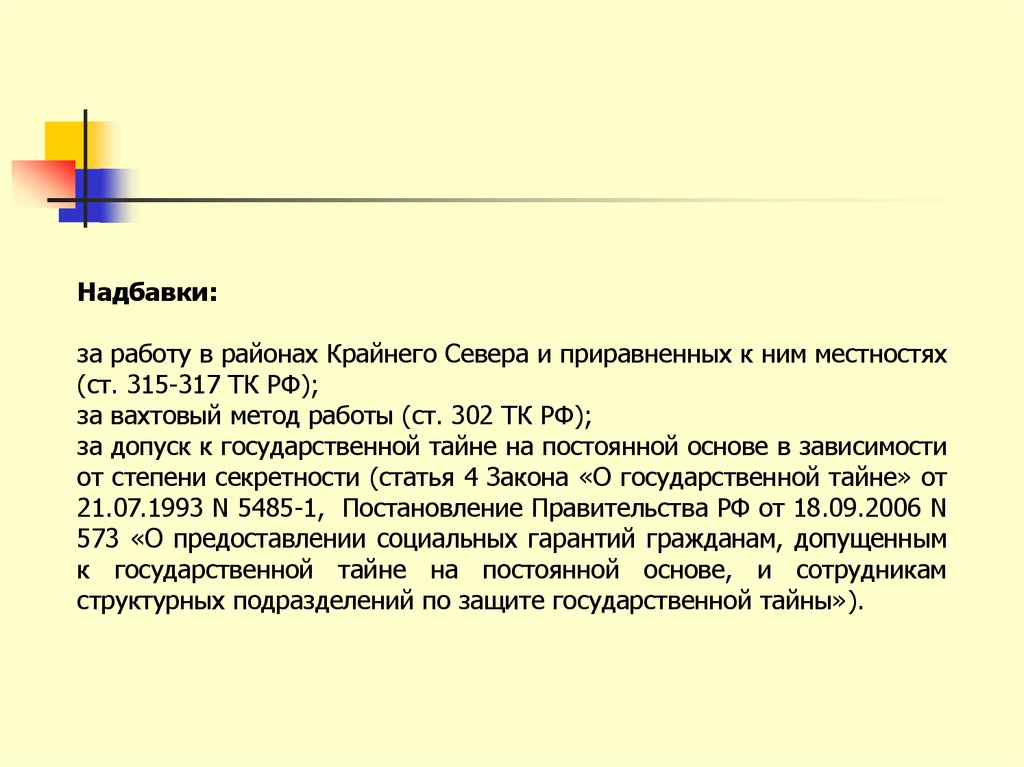

Надбавки:за работу в районах Крайнего Севера и приравненных к ним местностях

(ст. 315-317 ТК РФ);

за вахтовый метод работы (ст. 302 ТК РФ);

за допуск к государственной тайне на постоянной основе в зависимости

от степени секретности (статья 4 Закона «О государственной тайне» от

21.07.1993 N 5485-1, Постановление Правительства РФ от 18.09.2006 N

573 «О предоставлении социальных гарантий гражданам, допущенным

к государственной тайне на постоянной основе, и сотрудникам

структурных подразделений по защите государственной тайны»).

15.

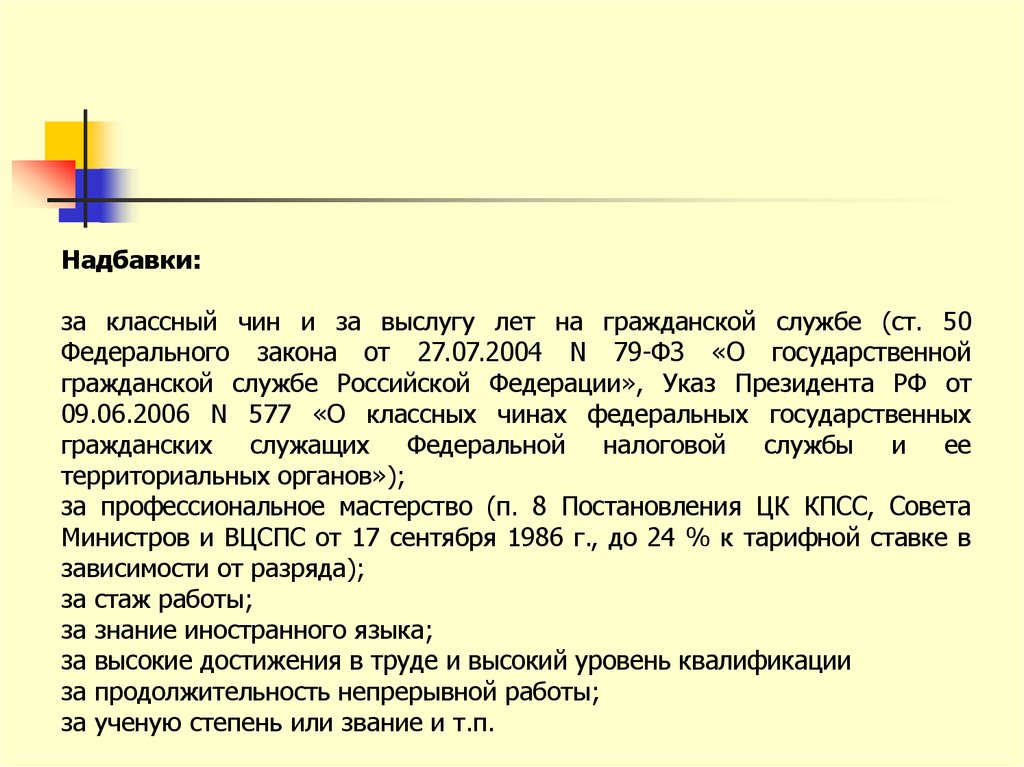

Надбавки:за классный чин и за выслугу лет на гражданской службе (ст. 50

Федерального закона от 27.07.2004 N 79-ФЗ «О государственной

гражданской службе Российской Федерации», Указ Президента РФ от

09.06.2006 N 577 «О классных чинах федеральных государственных

гражданских служащих Федеральной налоговой службы и ее

территориальных органов»);

за профессиональное мастерство (п. 8 Постановления ЦК КПСС, Совета

Министров и ВЦСПС от 17 сентября 1986 г., до 24 % к тарифной ставке в

зависимости от разряда);

за стаж работы;

за знание иностранного языка;

за высокие достижения в труде и высокий уровень квалификации

за продолжительность непрерывной работы;

за ученую степень или звание и т.п.

16.

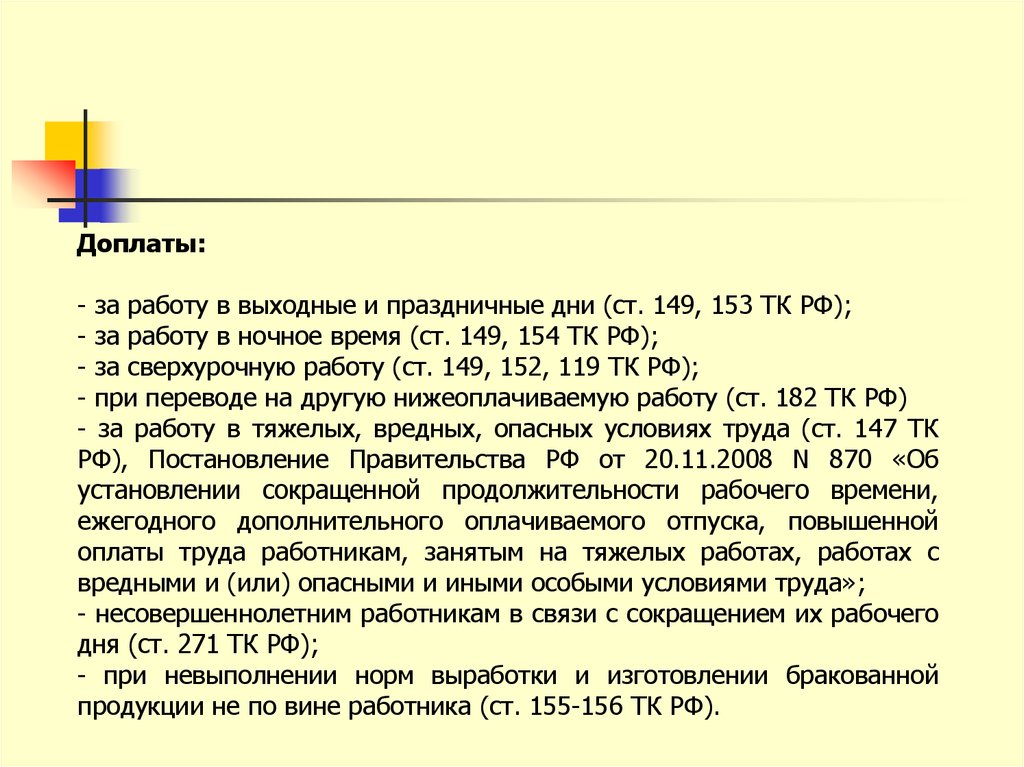

Доплаты:- за работу в выходные и праздничные дни (ст. 149, 153 ТК РФ);

- за работу в ночное время (ст. 149, 154 ТК РФ);

- за сверхурочную работу (ст. 149, 152, 119 ТК РФ);

- при переводе на другую нижеоплачиваемую работу (ст. 182 ТК РФ)

- за работу в тяжелых, вредных, опасных условиях труда (ст. 147 ТК

РФ), Постановление Правительства РФ от 20.11.2008 N 870 «Об

установлении сокращенной продолжительности рабочего времени,

ежегодного дополнительного оплачиваемого отпуска, повышенной

оплаты труда работникам, занятым на тяжелых работах, работах с

вредными и (или) опасными и иными особыми условиями труда»;

- несовершеннолетним работникам в связи с сокращением их рабочего

дня (ст. 271 ТК РФ);

- при невыполнении норм выработки и изготовлении бракованной

продукции не по вине работника (ст. 155-156 ТК РФ).

17.

Доплаты:- за совмещение должностей;

- за совмещение профессий;

- за расширение зон обслуживания;

- за увеличение объема работы;

- за исполнение обязанностей временно отсутствующего работника без

освобождения от работы, определенной трудовым договором (ст. 151 ТК РФ);

- за выслугу лет работникам, занятым на работах на территориях, подвергшихся

радиоактивному загрязнению в результате катастрофы на Чернобыльской АЭС

(Постановление Правительства РФ от 03.02.1993 N 101 «О порядке выплаты

дополнительного вознаграждения за выслугу лет работникам, занятым на работах

на территориях, подвергшихся радиоактивному загрязнению в результате

катастрофы на Чернобыльской АЭС»);

- за ненормированный день;

- за работу за компьютером;

- социальные доплаты: доплата за питание, на лечение, доплаты к праздничным и

юбилейным датам

18.

Надбавки и доплаты по степени обязательностиОбязательные, размер которых определен законодательно:

за работу в районах Крайнего Севера и приравненных к ним местностях;

за вахтовый метод работы;

за допуск к государственной тайне на постоянной основе в зависимости от

степени секретности;

за классный чин и за выслугу лет на гражданской службе;

за работу в выходные и праздничные дни;

за работу в тяжелых, вредных, опасных условиях труда;

за выслугу лет работникам, занятым на работах на территориях, подвергшихся

радиоактивному загрязнению в результате катастрофы на Чернобыльской АЭС;

за сверхурочную работу;

при невыполнении норм выработки и изготовлении бракованной продукции не

по вине работника.

19.

Надбавки и доплаты по степениобязательности

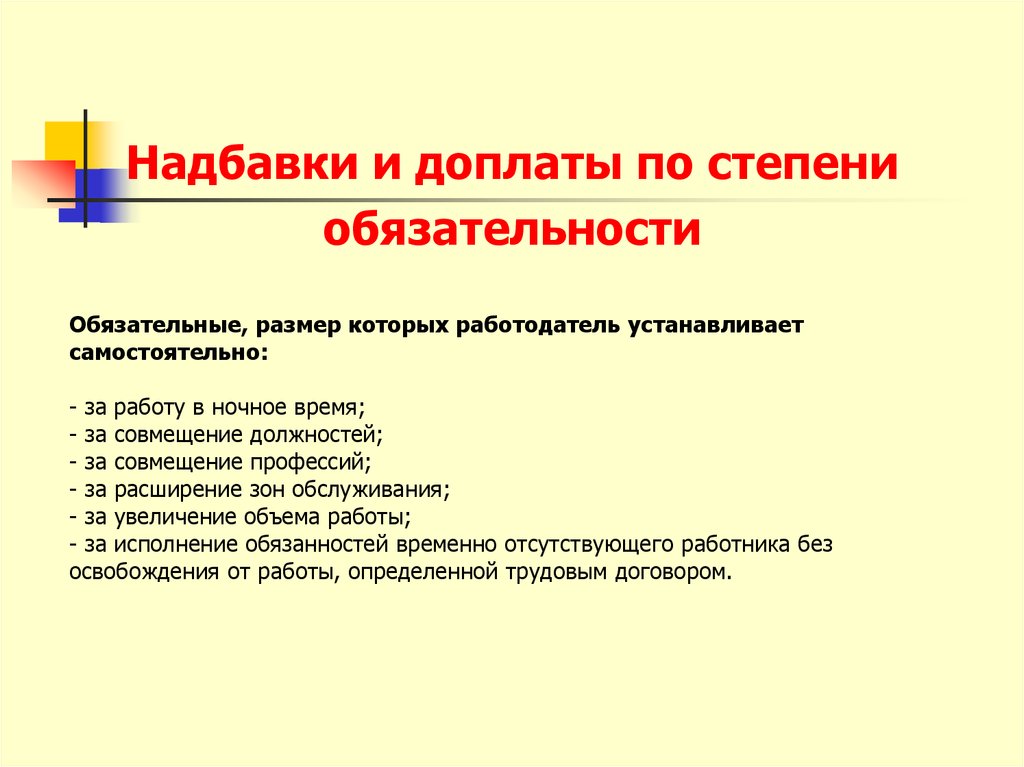

Обязательные, размер которых работодатель устанавливает

самостоятельно:

- за работу в ночное время;

- за совмещение должностей;

- за совмещение профессий;

- за расширение зон обслуживания;

- за увеличение объема работы;

- за исполнение обязанностей временно отсутствующего работника без

освобождения от работы, определенной трудовым договором.

20.

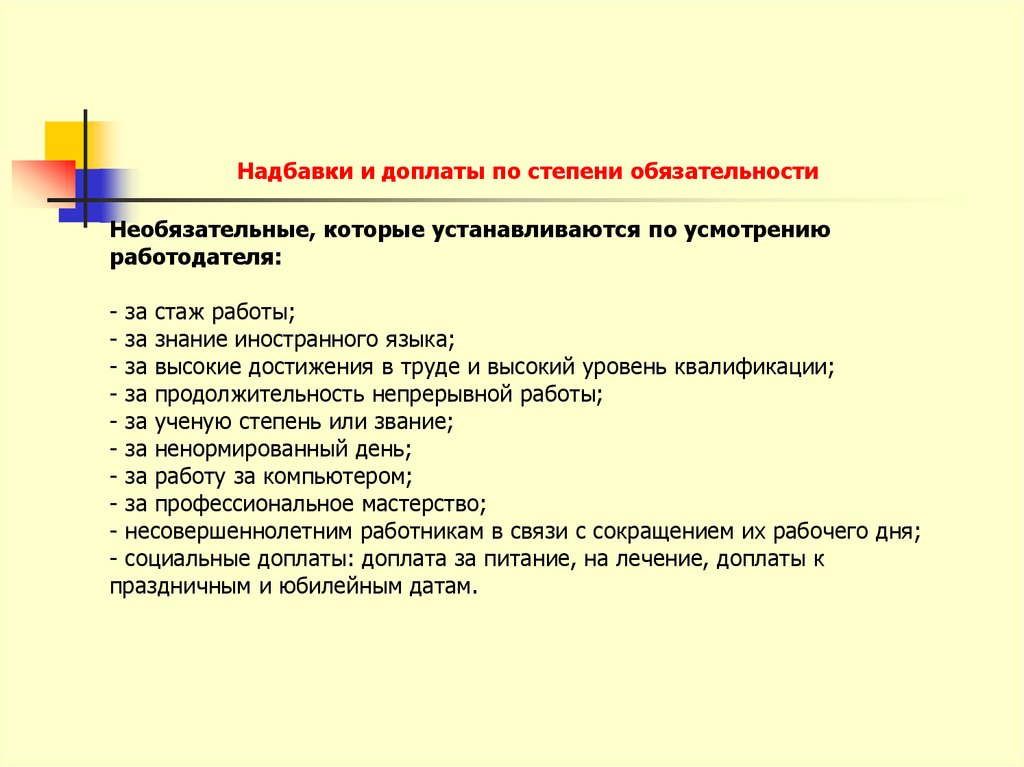

Надбавки и доплаты по степени обязательностиНеобязательные, которые устанавливаются по усмотрению

работодателя:

- за стаж работы;

- за знание иностранного языка;

- за высокие достижения в труде и высокий уровень квалификации;

- за продолжительность непрерывной работы;

- за ученую степень или звание;

- за ненормированный день;

- за работу за компьютером;

- за профессиональное мастерство;

- несовершеннолетним работникам в связи с сокращением их рабочего дня;

- социальные доплаты: доплата за питание, на лечение, доплаты к

праздничным и юбилейным датам.

21.

Порядок установления и выплатынадбавок и доплат

22.

Надбавки и доплаты устанавливаются:- в коллективном договоре;

- в локальном нормативном акте (ст. 135 ТК РФ);

- в трудовом договоре.

В трудовых договорах с работниками важно указать ссылку на все внутренние

документы, регулирующие вопросы оплаты труда, относящиеся к данной

должности и категории работников.

ВАЖНО! Локальные документы, устанавливающие систему оплаты труда,

работодатель должен принимать с учетом мнения представительного органа

работников в порядке ст. 372 ТК РФ. Утвержденные условия оплаты труда, не

могут быть хуже условий, установленных трудовым законодательством (ст. 135

ТК РФ).

23.

Установление доплат за дополнительную работу (ст. 151 ТК РФ)Стороны трудового договора устанавливают размер доплаты по соглашению

сторон.

ВАЖНО!

- при установлении доплаты необходимо соблюдать принцип «оплаты по

труду»;

- запрещается какая бы то ни было дискриминация при установлении условий

оплаты труда.

Единственный фактор, который должен учесть работодатель при установлении

размера доплаты - содержание и (или) объем работы.

24.

Важно помнить при установлении надбавок и доплат:! Установление надбавок и доплат за вредные и опасные условия труда

возможно только после проведения специальной оценки рабочих мест по

условиям труда.

!! Социальные доплаты (на питание, на лечение, доплат к праздничных и

юбилейным датам) необходимо указывать в коллективном договоре,

локальном акте и трудовом договоре, если работодатель планирует учесть

данные выплаты в качестве расходов на оплату труда.

25.

Порядок выплаты надбавок и доплат – как часть заработной платы - в порядкест. 136 ТК РФ (каждые полмесяца в день, установленный правилами

внутреннего трудового распорядка, коллективным договором,

трудовым договором).

Пример расчета надбавок при суммированном учете:

Сотруднику организации установлен оклад - 20 000 руб. и надбавка за стаж работы 5

% от оклада. Учетным периодом является квартал. За третий квартал года

сотрудником отработано 520 ч при норме по производственному календарю 512 ч за

учетный период.

Количество сверхурочных часов составит:

520 – 512 = 8 ч.

Определим среднечасовую тарифную ставку

((20 000 + 20 000 × 5 %) × 3) / 512 ч = 123 руб. 05 коп.

Доплата (за сверхурочные) рассчитывается следующим образом:

123,05 руб. × 2 ч × 1,5 + 123,05 руб. × 6 ч × 2 = 369,15 руб. + 1 476,60 руб. = 1 845

руб. 75 коп.

26.

Основания для невыплатынадбавок и доплат

27.

Основания невыплаты:o

o

o

o

o

изменение законодательства (для обязательных выплат);

прекращение действия условий, за которые установлена соответствующая

выплата;

изменение характера работы, за который положена надбавка или доплата;

невыполнение работником условий, установленных локальным актом в

качестве обязательных для выплаты надбавки;

наступление условий, определенных в качестве основания невыплаты

надбавки или доплаты, или отсутствие условий, определенных в качестве

основания выплаты надбавки или доплаты.

28.

Судебные риски:о чем должен помнить

работодатель

29.

1.2.

3.

4.

Условия выплаты работнику необязательных надбавок и доплаты, условия и

критерии, при которых эти выплаты не производятся, необходимо четко и

детально прописать локальном акте или коллективном договоре.

Установленные в локальном акте критерии невыплаты надбавок и доплат

должны быть указаны в соответствующем приказе.

При установлении, а также при изменении локальных актов, касающихся

надбавок и доплат, необходимо учитывать мнение представительного

органа работников.

При изменении надбавок и доплат по инициативе работодателя необходимо

соблюдать порядок, предусмотренный ст. 74 ТК РФ.

30. НАДБАВКИ

Носят условно-постоянный характер иустанавливаются для учета

индивидуальных особенностей

(специфики деятельности) работников

и придания определенной гибкости и

управляемости системе

стимулирования

31. ДОПЛАТЫ

Носят временный характер иустанавливаются в случаях, когда

условия труда работника отличаются

от оговоренных в трудовом договоре

(должностной инструкции)

32. ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ

Дополнительное вознаграждениеработника за результаты труда,

связывающее уровень денежного

вознаграждения с общей

эффективностью работы

организации, структурного

подразделения и самого работника

33. ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ

ПРЕМИИБОНУСЫ

КОМИССИОННЫЕ ВЫПЛАТЫ

УЧАСТИЕ В ПРИБЫЛИ

34. ВИДЫ ПРЕМИЙ

ПО ИНДИВИДУАЛЬНЫМРЕЗУЛЬТАТАМ ДЕЯТЕЛЬНОСТИ

РАБОТНИКА

ЗА ВКЛАД В РАБОТУ

СТРУКТУРНОГО ПОДРАЗДЕЛЕНИЯ

ПО ОБЩИМ РЕЗУЛЬТАТАМ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ЦЕЛЕВЫЕ

35. ДЕПРЕМИРОВАНИЕ

Процедура уменьшения размера ужезаработанной премии

Цель - повышение трудовой,

производственной и технологической

дисциплины

Размер уменьшения премии может быть

установлен от 5% до 100%

36. СООТНОШЕНИЕ ПОСТОЯННОЙ И ПЕРЕМЕННОЙ ЧАСТЕЙ ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ

Определяется зависимостьюполучаемого результата от

трудовых усилий самого работника

37. ПРИМЕРЫ СООТНОШЕНИЯ СОСТАВЛЯЮЩИХ ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ

Должностная Постояннаяпозиция

часть

Переменная часть

Пи

Пп

По

Штамповщик

50

30

15

5

Торговый

агент

35

60

-

5

Зав. торговым

залом

60

-

30

10

Главный

бухгалтер

65

-

10

22

Зам. ген.

директора

50

-

20

30

38. СОЦИАЛЬНЫЕ ТРАНСФЕРТЫ

Дополнительные блага, получаемыеработниками от организации,

повышающие их благосостояние и

качество трудовой жизни

39. СОЦИАЛЬНАЯ ПОДДЕРЖКА, ГАРАНТИРОВАННАЯ ГОСУДАРСТВОМ

Пенсионное обеспечениеПомощь инвалидам

Оплачиваемые основные и

дополнительные отпуска

Оплата временной

нетрудоспособности

Льготы женщинам

40. ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ВЫПЛАТЫ И ЛЬГОТЫ

Предоставляются организациейна основе добровольно взятых на

себя обязательств по отношению к

работникам, из собственной

прибыли

41. ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ЛЬГОТЫ, ИСПОЛЬЗУЕМЫЕ РОССИЙСКИМИ КОМПАНИЯМИ (по данным опроса руководителей компаний)

Обучение за счет компанииОплата проезда на общественном

транспорте

Питание

Ссуды

Медицинское обслуживание

Страхование

Туристические путевки, отдых

Оплата жилья

42. СИСТЕМА КАФЕТЕРИЯ

Каждый работник получает возможностьвыбрать из общего перечня те льготы и услуги,

которые вызывают у него предпочтение

Активно применяется в системе

стимулирования руководителей

На остальные категории персонала

распространяется довольно медленно, что

связано с большой потребностью в информации

и неуверенностью в правильности выбора

43. ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ЛЬГОТЫ

Не предоставляются работникам нарушителям трудовой дисциплины(Правил внутреннего трудового

распорядка организации )

44.

45. Практикум Доплата за работу в ночное время: расчет, планирование.

Вводные данные:Складской работник, режим работы 12 час.-день/12 час.-ночь/вых./вых.

ЧТС – 40 руб/час.

Расчет за октябрь:

Отработал 16 смен, в т.ч. 8 ночных.

Бюджет:

Базовая оплата в месяц –

Оплата ночных в месяц -

46.

47. Практикум Оплата сверхурочной работы в случаях, когда установлен оклад, в случаях суммированного учета рабочего времени (с ЧТС)

Вводные данные:Оклад – 10 000, режим работы: 2 дня по 11час./ 2 дня – выход

Расчет:

Факт

Произ.кален.

Январь

Февраль

Март

Апрель

176

154

176

154

48.

49. Положение об оплате (примерная структура)

Основные положенияСистемы оплаты труда, применяемые на предприятии

Тарифные условия оплаты труда работников

Премиальная система

Условия премирования работников за основные результаты деятельности

Условия единовременного премирования

Условия премирования по итогам работы за год (полугодие, квартал)

Поощрительные доплаты (надбавки)

Гарантийные и компенсационные выплаты

Особые условия оплаты труда отдельных работников

Механизм регулирования оплаты труда

Прочие условия оплаты труда (в т.ч. сроки выплаты, форма расчетного

листа)

Заключительные положения.

50.

51. Социальные взносы

База - 415 000 руб.Тарифы страховых взносов с 01.01.2011

Пенсионный фонд РФ – 26%

Фонд социального страхования РФ – 2,9%

Федеральный фонд обязательного медицинского страхования – 2,1%

Территориальный фонд обязательного медицинского страхования – 3 %

От несчастных случаев – 0,2% - 8,5% (в зависимости от класса

профессионального риска)