finance

financeSimilar presentations:

")

Внедрение специального налогового режима «Налог на профессиональный доход»

1.

Внедрение специального налогового режима«Налог на профессиональный доход»

2.

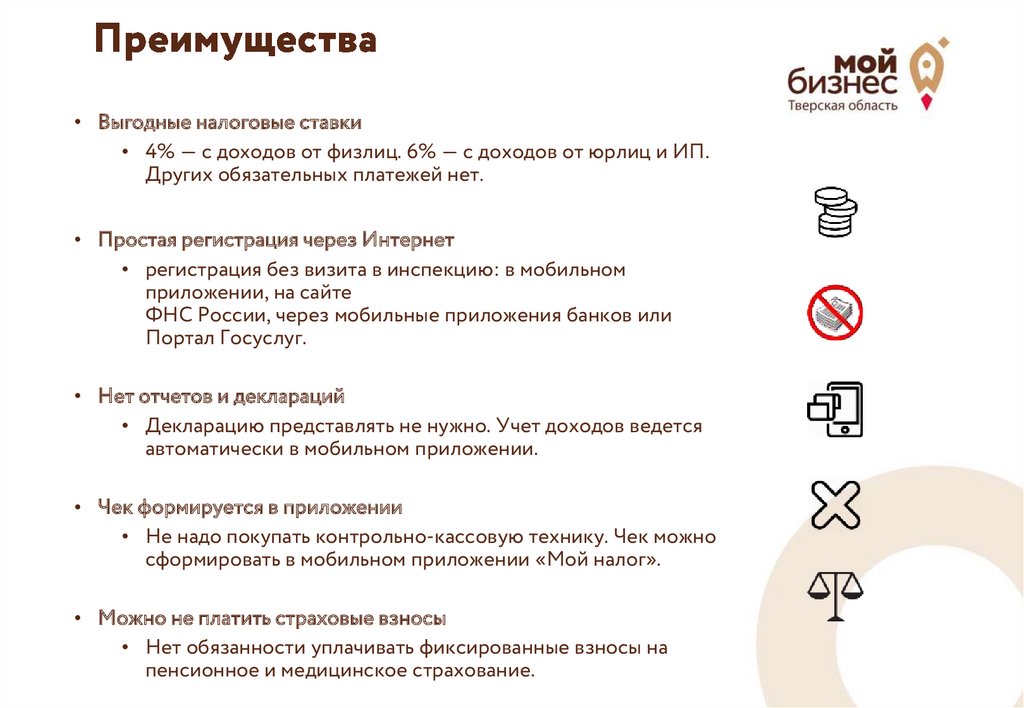

• Выгодные налоговые ставки• 4% — с доходов от физлиц. 6% — с доходов от юрлиц и ИП.

Других обязательных платежей нет.

• Простая регистрация через Интернет

• регистрация без визита в инспекцию: в мобильном

приложении, на сайте

ФНС России, через мобильные приложения банков или

Портал Госуслуг.

• Нет отчетов и деклараций

• Декларацию представлять не нужно. Учет доходов ведется

автоматически в мобильном приложении.

• Чек формируется в приложении

• Не надо покупать контрольно-кассовую технику. Чек можно

сформировать в мобильном приложении «Мой налог».

• Можно не платить страховые взносы

• Нет обязанности уплачивать фиксированные взносы на

пенсионное и медицинское страхование.

3.

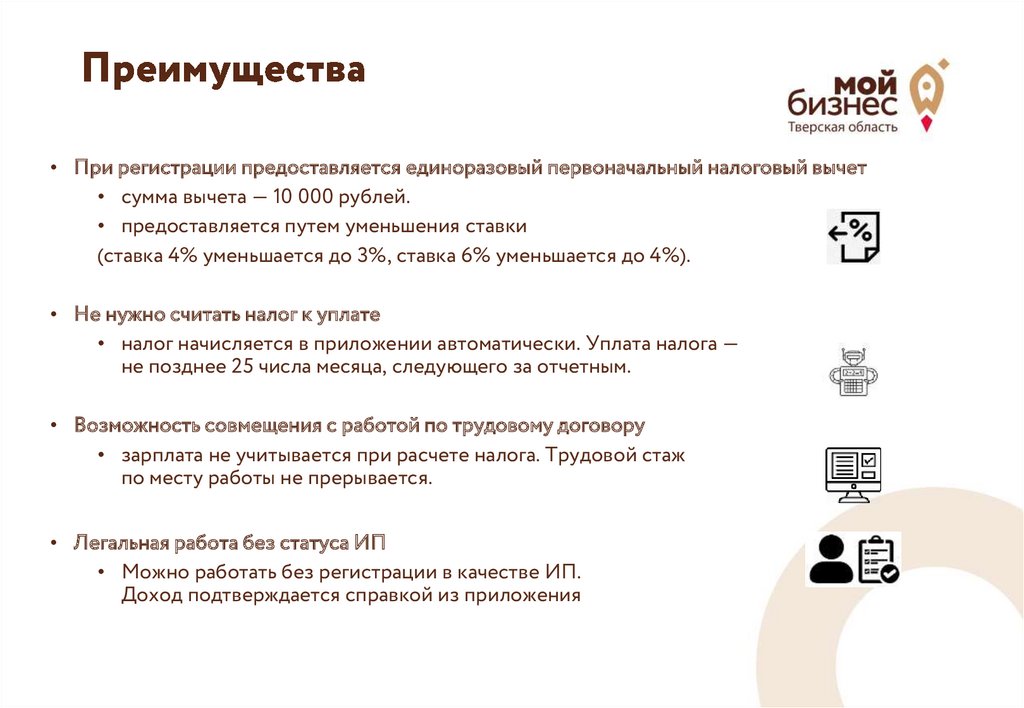

• При регистрации предоставляется единоразовый первоначальный налоговый вычет• сумма вычета — 10 000 рублей.

• предоставляется путем уменьшения ставки

(ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%).

• Не нужно считать налог к уплате

• налог начисляется в приложении автоматически. Уплата налога —

не позднее 25 числа месяца, следующего за отчетным.

• Возможность совмещения с работой по трудовому договору

• зарплата не учитывается при расчете налога. Трудовой стаж

по месту работы не прерывается.

• Легальная работа без статуса ИП

• Можно работать без регистрации в качестве ИП.

Доход подтверждается справкой из приложения

4.

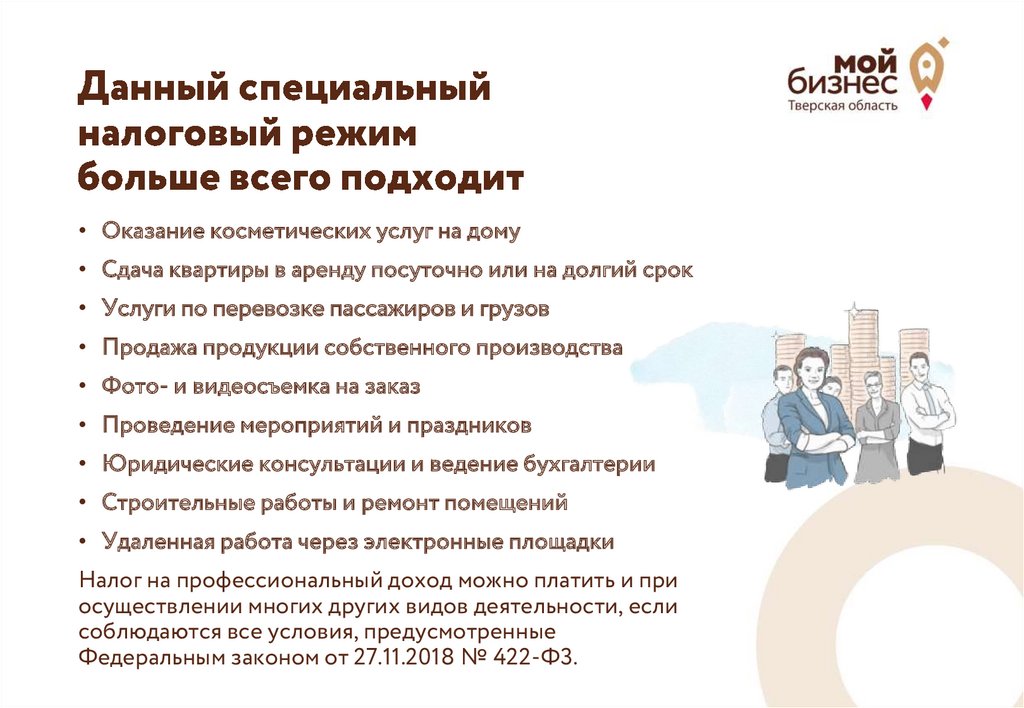

• Оказание косметических услуг на дому• Сдача квартиры в аренду посуточно или на долгий срок

• Услуги по перевозке пассажиров и грузов

• Продажа продукции собственного производства

• Фото- и видеосъемка на заказ

• Проведение мероприятий и праздников

• Юридические консультации и ведение бухгалтерии

• Строительные работы и ремонт помещений

• Удаленная работа через электронные площадки

Налог на профессиональный доход можно платить и при

осуществлении многих других видов деятельности, если

соблюдаются все условия, предусмотренные

Федеральным законом от 27.11.2018 № 422-Ф3.

5.

Новый специальный режим могут применять физлица, укоторых одновременно соблюдаются следующие условия:

• Доходы, учитываемые при определении налоговой базы, не

могут превышать в текущем календарном году 2,4 миллиона

рублей;

• При ведении этой деятельности не имеют работодателя, с

которым заключен трудовой договор. При этом другая

деятельность может осуществляться на основании трудовых

договоров.

• Не привлекают для этой деятельности наемных работников

по трудовым договорам.

6

6.

• Льготные займы;• Софинансирование

маркетинговых

• Налоговые вычеты (в

кампаний и

рамках пакета мер по

размещения

обеспечению

на маркетплейсах;

устойчивого развития

экономики);

• Софинансирование

сертификации

• Консультации по

продукции.

вопросам

осуществления

предпринимательской

деятельности

• Программы обучения;

• Содействие в выводе

продукции на

российские и

международные

рынки;

8