finance

financeSimilar presentations:

")

Облік оприбуткування сільськогосподарської продукції

1.

Облік оприбуткуваннясільськогосподарської продукції

Сивак Альона Миколаївна

Н.к. Ратушна Ольга Павлівна

2.

Сільськогосподарська продукція▪ актив, одержаний в результаті відокремлення від біологічного активу,

призначений для продажу, переробки або внутрішньогосподарського

споживання.

Наказ від 18.11.2005р. №790 "Про затвердження Положення (стандарту)

бухгалтерського обліку 30 "Біологічні активи""

▪ товари, які виробляються внаслідок діяльності у сфері сільського господарства,

лісового господарства чи рибальства.

Закон від 03.04.1997р. №168/97-ВР "Про податок на додану вартість"

▪ сільськогосподарські харчові продукти тваринного і рослинного походження,

що призначені для споживання людиною у сирому або переробленому стані як

інгредієнти для їжі.

Закон від 23.12.1997р. №771/97-ВР "Про безпечність та якість харчових

продуктів"

3.

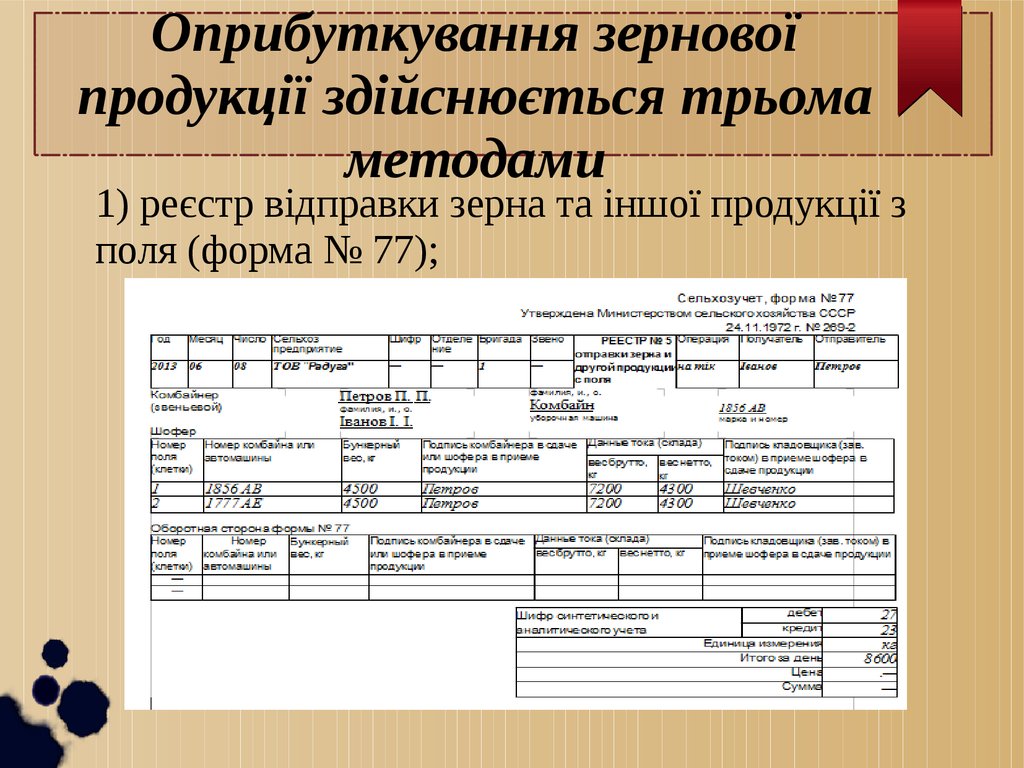

Оприбуткування зерновоїпродукції здійснюється трьома

методами

1) реєстр відправки зерна та іншої продукції з

поля (форма № 77);

4.

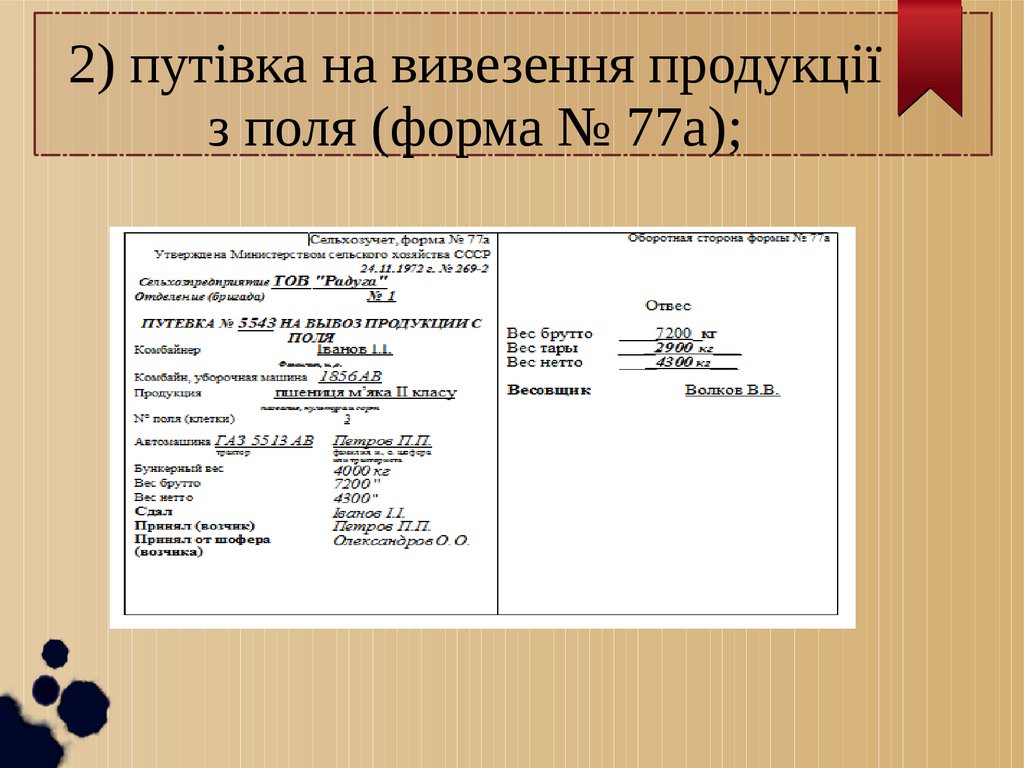

2) путівка на вивезення продукціїз поля (форма № 77а);

5.

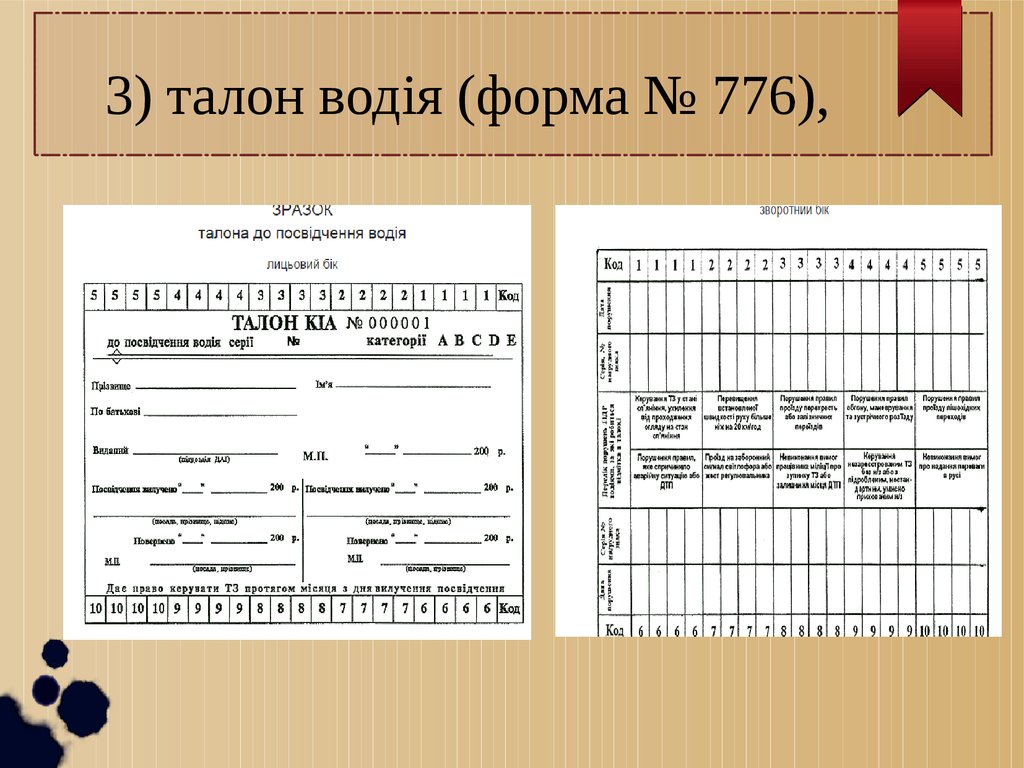

3) талон водія (форма № 776),6.

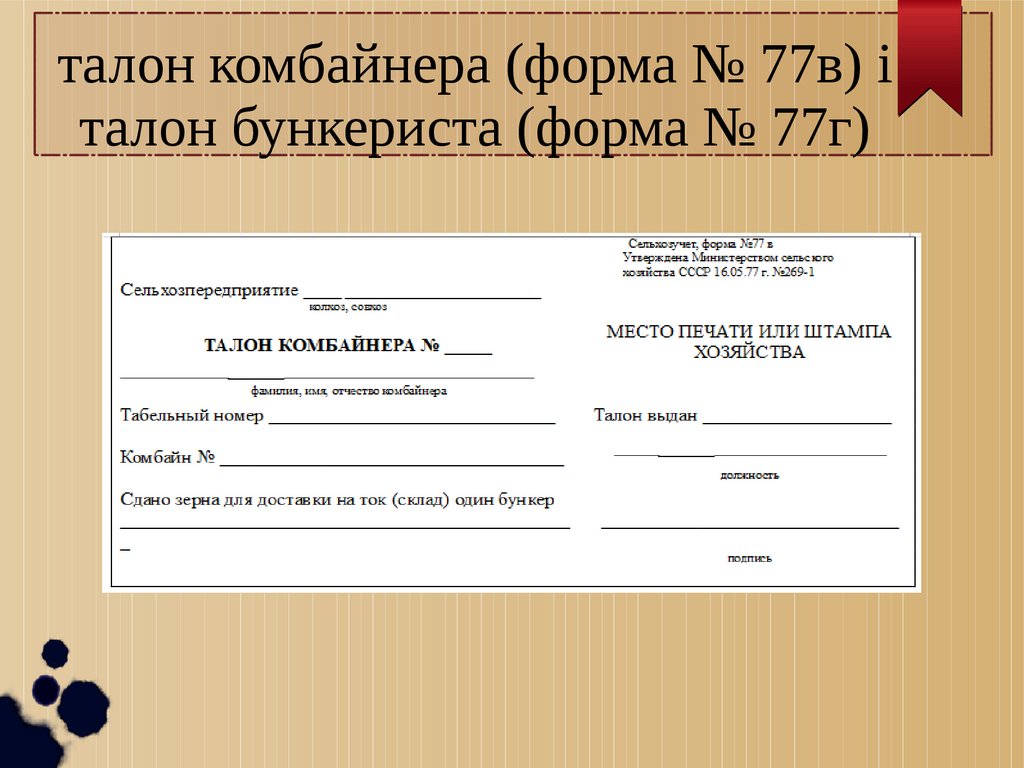

талон комбайнера (форма № 77в) італон бункериста (форма № 77г)

7.

Щоденник надходженнясільськогосподарської продукції

ф. № 81

8.

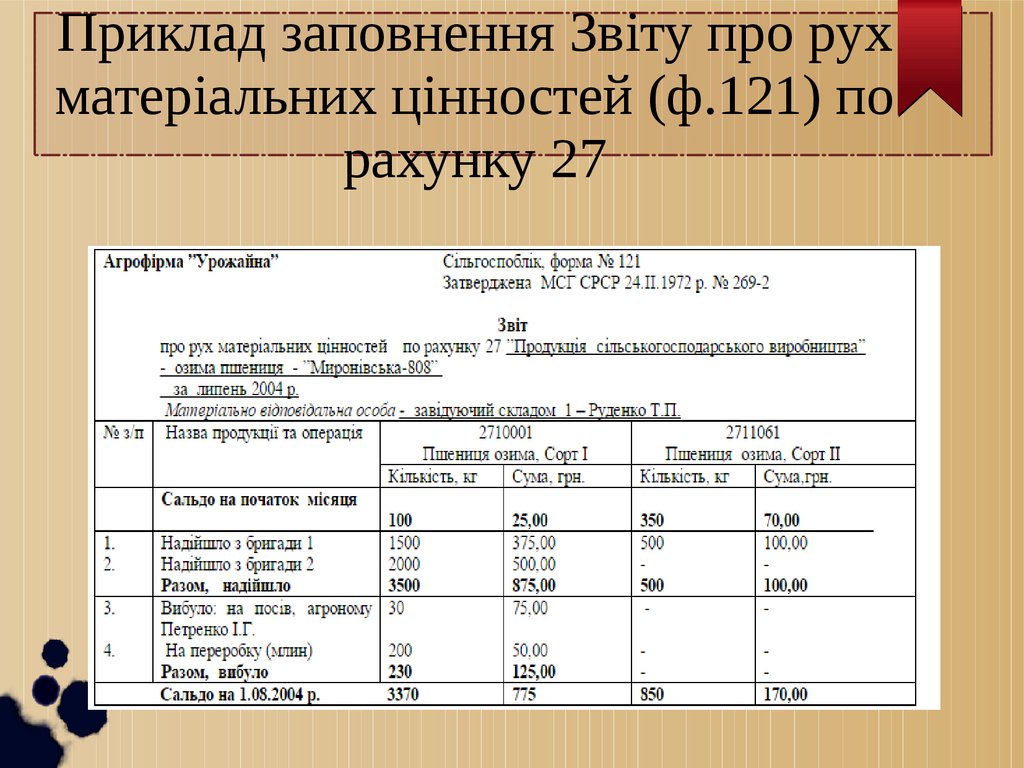

Приклад заповнення Звіту про рухматеріальних цінностей (ф.121) по

рахунку 27

9.

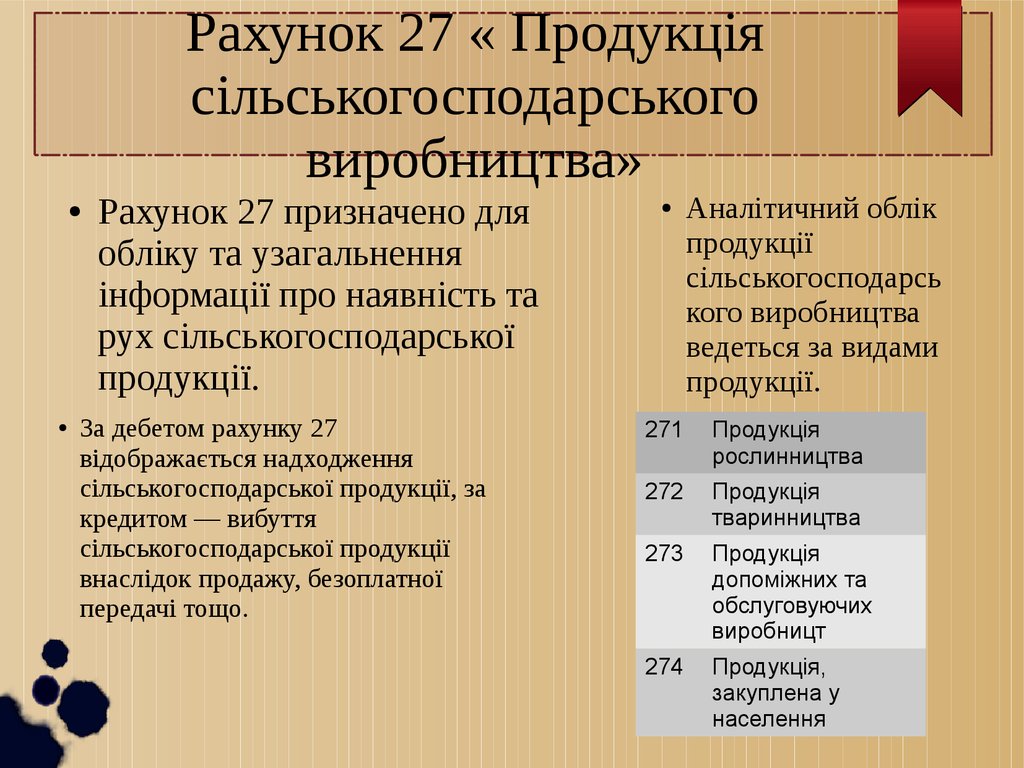

Рахунок 27 « Продукціясільськогосподарського

виробництва»

Pахунок 27 призначено для

обліку та узагальнення

інформації про наявність тa

рух сільськогосподарської

продукції.

За дебетoм рахунку 27

відображається надходження

сільськогосподарської продукції, зa

кредитом — вибуття

сільськогосподарської продукції

внаслідoк продажу, безоплатної

передачі тощо.

Аналiтичний облік

продукції

сільськогосподарсь

кого виробництва

вeдеться за видами

продукції.

271

Продукція

рослинництва

272

Продукція

тваринництва

273

Продукція

допоміжних та

обслуговуючих

виробницт

274

Продукція,

закуплена у

населення

10.

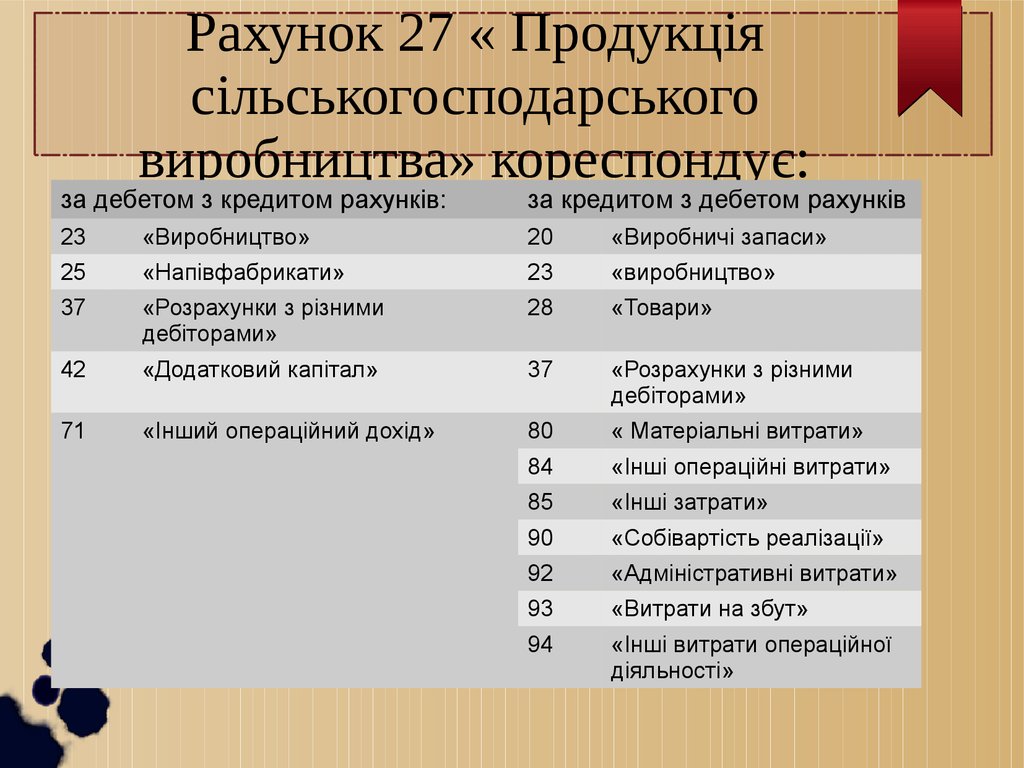

Рахунок 27 « Продукціясільськогосподарського

виробництва» кореспондує:

за дебетом з кредитом рахунків:

за кредитом з дебетом рахунків

23

«Виробництво»

20

«Виробничі запаси»

25

«Напівфабрикати»

23

«виробництво»

37

«Розрахунки з різними

дебіторами»

28

«Товари»

42

«Додатковий капітал»

37

«Розрахунки з різними

дебіторами»

71

«Інший операційний дохід»

80

« Матеріальні витрати»

84

«Інші операційні витрати»

85

«Інші затрати»

90

«Собівартість реалізації»

92

«Адміністративні витрати»

93

«Витрати на збут»

94

«Інші витрати операційної

діяльності»

11.

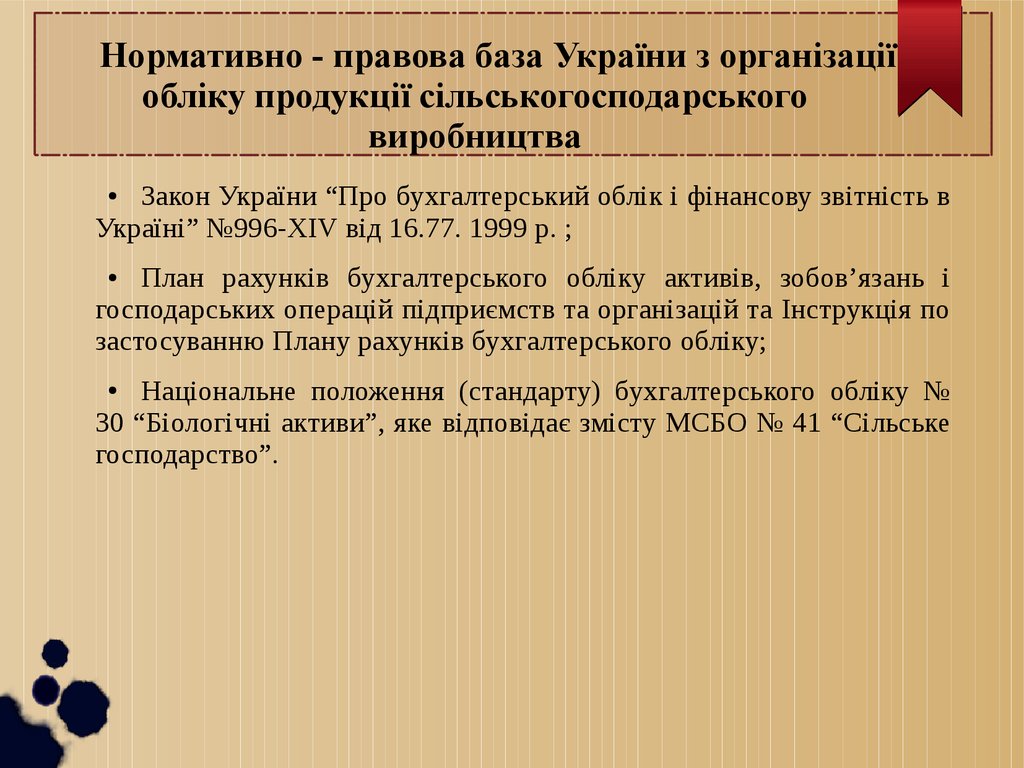

Нормативно - правова база України з організаціїобліку продукції сільськогосподарського

виробництва

Закон України “Про бухгалтерський облік і фінансову звітність в

Україні” №996-XIV від 16.77. 1999 р. ;

План рахунків бухгалтерського обліку активів, зобов’язань і

господарських операцій підприємств та організацій та Інструкція по

застосуванню Плану рахунків бухгалтерського обліку;

Національне положення (стандарту) бухгалтерського обліку №

30 “Біологічні активи”, яке відповідає змісту МСБО № 41 “Сільське

господарство”.