marketing

marketingSimilar presentations:

Маркетинговый анализ российского рынка пропилена , полиэтилена и полимерных пленок

1.

Самарский государственныйэкономический университет

Кафедра региональной экономики

ПРЕЗЕНТАЦИЯ НА ТЕМУ:

МАРКЕТИНГОВЫЙ АНАЛИЗ РОССИЙСКОГО РЫНКА ПРОПИЛЕНА

, ПОЛИЭТИЛЕНА И ПОЛИМЕРНЫХ ПЛЕНОК

ПОДГОТОВИЛ:МЭ-42

КУДИЕВ ФАЙЗУЛЛО

ПРИНЯЛ:К.Э.Н.,ДОЦЕНТ

ЕВДОКИМОВ НИКОЛАЙ

2.

Базовые полимеры2

3.

Рынок Полиэтиленатыс. т

Основные показатели рынка ПЭ в России в 2010-2016 гг.

1868,8 1892,4 1807,5

2000,0

1786,4 1848,8

1722,08

1708,7

1703,6

1650,6

1800,0

1601,7

1583,6

1476,3

1600,0 1513,8

1435,3

1400,0

1200,0

1000,0

800,0

718,5

600,0

585,7 644,5

482,9 457,2

480,4 504,3

396,9

400,0

343,6 365,8 285

313,3 298,2 317,1

200,0

0,0

2010

2011

2012

2013

2014

2015

2016

Производство

Потребление

Импорт

Экспорт

Мощности, тыс. т

Предприятие

«НКНХ» (ТАИФ)

«Томскнефтехим» (СИБУР)

«Ставролен» (Лукойл)

«Уфаоргсинтез» (Башнефть)

«Казаньоргсинтез» (ТАИФ)

«Газпром Нефтехим Салават» (Газпром)

«АЗП» Роснефть

За последние 10 лет благодаря инвестициям

и развитию мощностей рынок ПЭ в РФ вырос

более, чем на 70 %.

Расширяется марочная структура и видовой

состав ПЭ.

Недостаток мощностей по линейному ПЭ.

ПВД ПНД Линейный

230

270

300

100

230 540

46 120

77

Структура распределения мощностей

по виду ПЭ, тыс. т

ПВД 723

ПНД+Лин

ейный;

1190

Мощности.

Всего: 1,91 млн т

3

4.

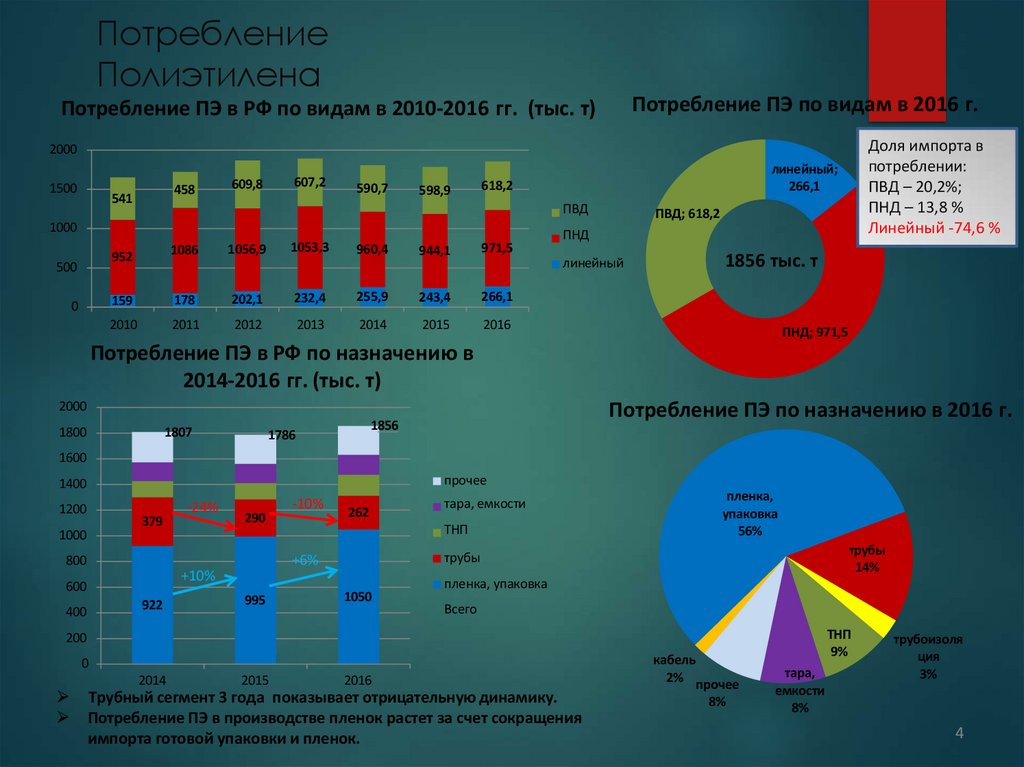

ПотреблениеПолиэтилена

Потребление ПЭ по видам в 2016 г.

Потребление ПЭ в РФ по видам в 2010-2016 гг. (тыс. т)

Доля импорта в

потреблении:

ПВД – 20,2%;

ПНД – 13,8 %

Линейный -74,6 %

2000

1500

458

541

607,2

609,8

590,7

598,9

ПВД

1000

500

0

линейный;

266,1

618,2

952

1086

1056,9

1053,3

159

178

202,1

2010

2011

2012

960,4

944,1

971,5

232,4

255,9

243,4

266,1

2013

2014

2015

2016

ПВД; 618,2

ПНД

линейный

1856 тыс. т

ПНД; 971,5

Потребление ПЭ в РФ по назначению в

2014-2016 гг. (тыс. т)

Потребление ПЭ по назначению в 2016 г.

2000

1807

1800

1856

1786

1600

прочее

1400

1200

379

1000

-24%

290

-10%

262

ТНП

+10%

600

922

400

995

пленка,

упаковка

56%

трубы

14%

трубы

+6%

800

тара, емкости

1050

пленка, упаковка

Всего

ТНП

9%

200

0

2014

2015

2016

Трубный сегмент 3 года показывает отрицательную динамику.

Потребление ПЭ в производстве пленок растет за счет сокращения

импорта готовой упаковки и пленок.

кабель

2%

прочее

8%

тара,

емкости

8%

трубоизоля

ция

3%

4

5.

РынокПолипропилена

Основные показатели рынка ПП в России в 2010-2016 гг.

1600

1400

1284,0

1153,8

1200

тыс. т

1000

800

1387,8

1040,7

932,1558 947

858,1 863,8

1036,78

Производство

798,6

740,1 681,2

661,1

628

Потребление

Импорт

600

400

200

185,2

73,1

0

2010

2011

182,5

65,1

2012

188,2

119,8

247

50

2013

2014

233,8

140,1

2015

366,1

384,1

118,9

150,1

Экспорт

ПП – единственный сегмент с положительным

внешнеторговым балансом.

Загрузка мощностей в 2016 г составила более 97 %.

Расширяется марочная структура ПП.

Структура производства ПП

по видам в 2016 г.

2016

Предприятие

«Сибур-Тобольск» (СИБУР)

«НКНХ» (ТАИФ)

«Полиом» (ГК Титан)

«Томскнефтехим» (СИБУР)

«Ставролен» (Лукойл)

«Уфаоргсинтез» (Башнефть)

НПП «Нефтехимия» (Газпромнефть + СИБУР)

Мощности.

Всего: 1,42 млн т

Производство ПП выросло более, чем в 2 раза

по сравнению с 2010 г. Основной вклад в рост

производства ПП обеспечил запуск в 2013-2015 гг.

сразу двух крупных заводов: «Полиома»

мощностью 180 тыс. т и «Тобольск-Полимера»

(СИБУР) мощностью 500 тыс. т.

Мощность, тыс. т

500

210

210

140

120

120

120

стат

блок 7%

13%

1388 тыс. т

гомо

80%

В 2016 г производство блок- и стат- сополимеров

достигло рекордных 280 тыс. т (20 % от производства),

однако импорт сополимеров по прежнему велик.

5

6.

Потребление ПолипропиленаПотребление ПП по видам в РФ в 2012-2016 гг. (тыс. т)

1400

1200

1000

800

600

400

200

172

132

147

139

135

75

129

91

636

721

728

751

842

2012

2013

2014

2015

2016

150

71

блок

Потребление полипропилена за последние 7 лет

выросло на 50 %.

Наиболее ощутимо растет спрос

на сополимеры пропилена.

рандом

гомо-полимер

0

Потребление ПП в РФ по назначению

в 2012-2016 гг. (тыс. т)

Потребление ПП по назначению в 2016 г.

1400

1200

прочее

1000

800

195

600

70

100

400

200

0

205

65

114

235

пленочнная нить

80

130

компаунды

ТНП

302

315

351

70

170

60

70

215

220

2014

2015

2016

нетканные материалы

трубы

пленочнная

нить; 20,5%

ТНП; 30,6%

трубы; 6,1%

нетканные

материалы;

11,3%

пленки

прочее; 5,2%

пленки;

19,2%

компаунды;

7,0%

6

7.

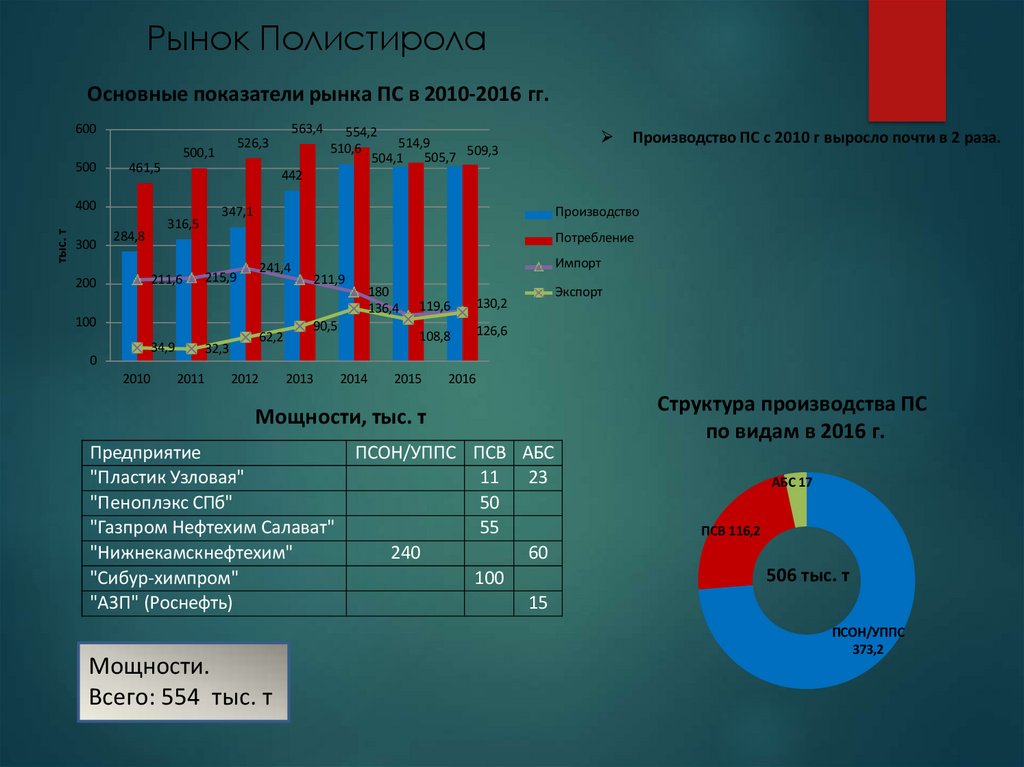

Рынок ПолистиролаОсновные показатели рынка ПС в 2010-2016 гг.

600

500

500,1

461,5

тыс. т

284,8

316,5

211,6

200

34,9

2010

Производство ПС с 2010 г выросло почти в 2 раза.

Производство

347,1

Потребление

241,4

215,9

100

0

554,2

514,9

510,6

509,3

504,1 505,7

442

400

300

563,4

526,3

2011

2012

180

136,4

90,5

62,2

32,3

Импорт

211,9

2013

2014

119,6

130,2

108,8

126,6

2015

2016

Мощности, тыс. т

Предприятие

"Пластик Узловая"

"Пеноплэкс СПб"

"Газпром Нефтехим Салават"

"Нижнекамскнефтехим"

"Сибур-химпром"

"АЗП" (Роснефть)

Мощности.

Всего: 554 тыс. т

Экспорт

ПСОН/УППС ПСВ АБС

11 23

50

55

240

60

100

15

Структура производства ПС

по видам в 2016 г.

АБС 17

ПСВ 116,2

506 тыс. т

ПСОН/УППС

373,2

8.

Потребление ПолистиролаПотребление ПС по видам в 2010-2016 гг. (тыс. т)

Потребление ПС по видам в 2016 г.

700

Доля импорта в

потреблении:

ПСОН/УППС – 20%

ПСВ - 22%

АБС – 69 %

600

500

400

63

163

49

47

135

153

63

163

АБС; 46

49

47

135

153

46

110

ПСВ

300

200

АБС

ПСВ; 110

509 тыс. т

ПСОН/УППС

338

330

2010

2011

388

338

330

2013

2014

388

344

2015

2016

100

ПСОН/УППС

344

0

2012

Структура потребления

ПСВ в РФ в 2016 г.

Структура потребления

АБС в РФ в 2016 г.

Экструзия

26%

Упаковка

34%

Строительс

тво

66%

Автопром

11%

ТНП

14%

Бытовая

техника

49%

Крупнейшими потребителями АБС в РФ являются

иностранные компании, локализовавшие производство

бытовой техники (LG, Samsung). Они же являются

основными потребителями импортной продукции.

(LG Chem, Samsung Cheil Industries). (Политика закупки

«своего сырья»). Кроме того, отечественные

производители АБС предлагают неокрашенный

продукт, при этом высоким спросом в РФ пользуется

уже готовый продукт.

9.

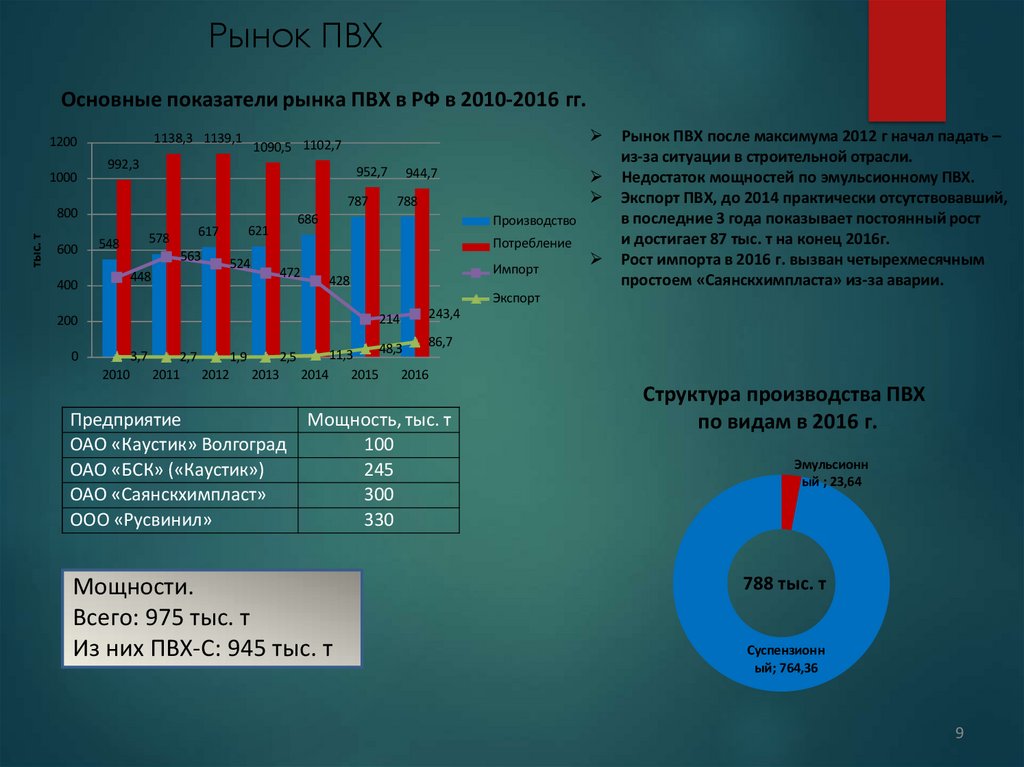

Рынок ПВХОсновные показатели рынка ПВХ в РФ в 2010-2016 гг.

1138,3 1139,1

1200

1000

992,3

952,7

787

тыс. т

800

600

1090,5 1102,7

548

563

524

448

400

788

686

621

617

578

944,7

Производство

Потребление

472

Импорт

428

Рынок ПВХ после максимума 2012 г начал падать –

из-за ситуации в строительной отрасли.

Недостаток мощностей по эмульсионному ПВХ.

Экспорт ПВХ, до 2014 практически отсутствовавший,

в последние 3 года показывает постоянный рост

и достигает 87 тыс. т на конец 2016г.

Рост импорта в 2016 г. вызван четырехмесячным

простоем «Саянскхимпласта» из-за аварии.

Экспорт

214

200

0

3,7

2010

2,7

2011

2,5

1,9

2012

2013

Предприятие

ОАО «Каустик» Волгоград

ОАО «БСК» («Каустик»)

ОАО «Саянскхимпласт»

ООО «Русвинил»

48,3

11,3

2014

2015

2016

243,4

86,7

Мощность, тыс. т

100

245

300

330

Мощности.

Всего: 975 тыс. т

Из них ПВХ-С: 945 тыс. т

Структура производства ПВХ

по видам в 2016 г.

Эмульсионн

ый ; 23,64

788 тыс. т

Суспензионн

ый; 764,36

9

10.

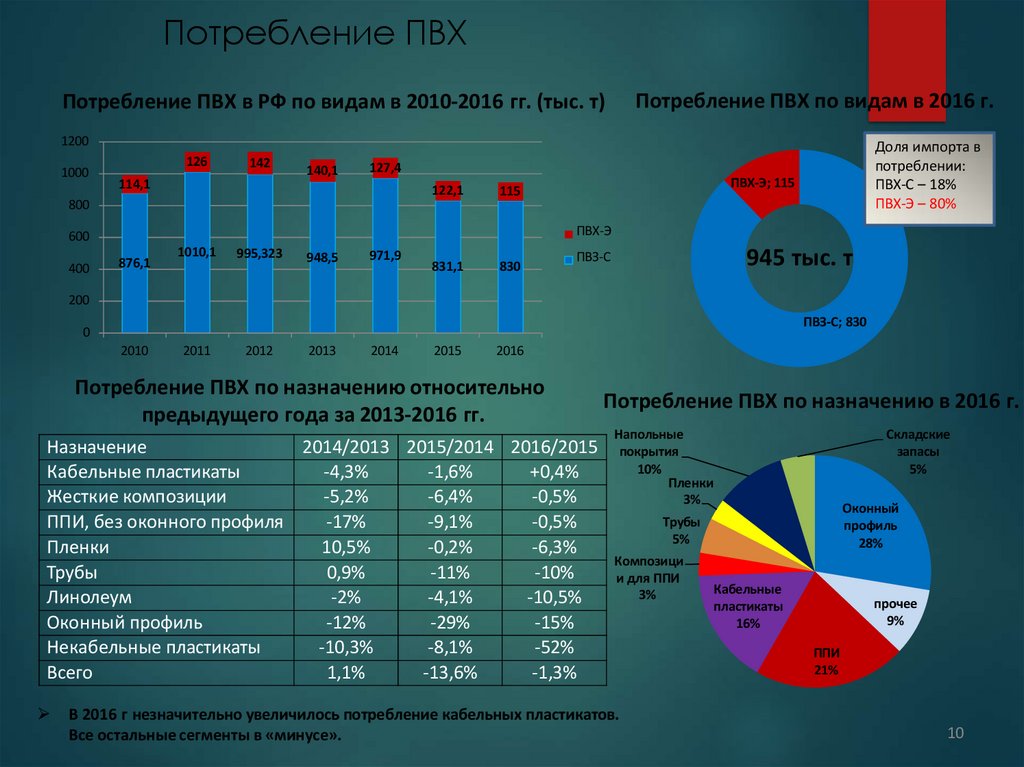

Потребление ПВХПотребление ПВХ по видам в 2016 г.

Потребление ПВХ в РФ по видам в 2010-2016 гг. (тыс. т)

1200

1000

126

142

114,1

140,1

127,4

122,1

800

ПВХ-Э; 115

115

ПВХ-Э

600

400

Доля импорта в

потреблении:

ПВХ-С – 18%

ПВХ-Э – 80%

876,1

1010,1

995,323

948,5

971,9

831,1

830

945 тыс. т

ПВЗ-С

200

ПВЗ-С; 830

0

2010

2011

2012

2013

2014

2015

2016

Потребление ПВХ по назначению относительно

предыдущего года за 2013-2016 гг.

Назначение

2014/2013 2015/2014 2016/2015

Кабельные пластикаты

-4,3%

-1,6%

+0,4%

Жесткие композиции

-5,2%

-6,4%

-0,5%

ППИ, без оконного профиля

-17%

-9,1%

-0,5%

Пленки

10,5%

-0,2%

-6,3%

Трубы

0,9%

-11%

-10%

Линолеум

-2%

-4,1%

-10,5%

Оконный профиль

-12%

-29%

-15%

Некабельные пластикаты

-10,3%

-8,1%

-52%

Всего

1,1%

-13,6%

-1,3%

Потребление ПВХ по назначению в 2016 г.

Напольные

покрытия

10%

Пленки

3%

Складские

запасы

5%

Оконный

профиль

28%

Трубы

5%

Композици

и для ППИ

3%

В 2016 г незначительно увеличилось потребление кабельных пластикатов.

Все остальные сегменты в «минусе».

Кабельные

пластикаты

16%

прочее

9%

ППИ

21%

10

11.

Рынок ПЭТФОсновные показатели рынка ПЭТФ в 2010-2016 гг.

700

600

577,6

573,4

452,6

тыс. т

500

400

569

566,1

395,6

568

533

497

606

534

432

425

Производство

310,2

300

Потребление

272,1

Импорт

263

200

184

100

81

70,5

2010

2011

2012

2013

2014

108

36

65

29

30

21

Производство ПЭТФ с 2010 г выросло на 70 %.

Отсутствуют мощности по волоконному ПЭТФ.

Пленочный ПЭТФ производит только «Сибур-ПЭТФ».

(На тех же мощностях, что и бутылочный. В зависимости

от спроса – примерно 20 тыс. т в год.)

Почти все выпускаемое в России ПЭТФ-волокно

и нетканые материалы выпускаются из отходов

бутылочного ПЭТФ.

Экспорт

166

165

8,9

0

2015

Потребление ПЭТФ по назначению в 2016 г.

2016

Волокна

7%

Пленки

3%

Предприятие

Мощность, тыс.т

«Алко-Нафта»

220

«Сибур-ПЭТФ»

76

Завод новых полимеров «СЕНЕЖ»

100

«ПОЛИЭФ» (СИБУР)

210

Мощности.

Всего: 606 тыс. т

Все предприятия производят

«бутылочный» ПЭТФ.

Упаковка(бу

тылки)

90%

Рынок ПЭТФ характеризуется однобокостью

потребления, развивается в основном упаковка.

В Иваново создается комбинат по выпуску

полиэфирного штапельного волокна и текстильного

гранулята. (см. «Новые проекты»)

11

12.

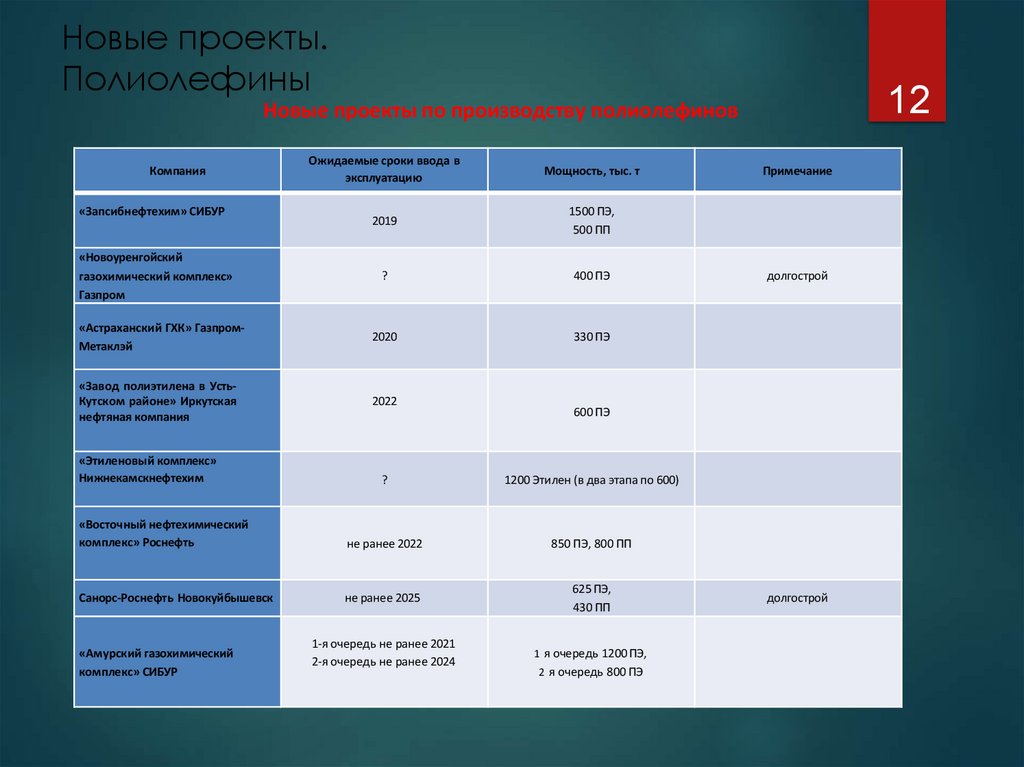

Новые проекты.Полиолефины

12

Новые проекты по производству полиолефинов

Ожидаемые сроки ввода в

эксплуатацию

Мощность, тыс. т

2019

1500 ПЭ,

500 ПП

?

400 ПЭ

«Астраханский ГХК» ГазпромМетаклэй

2020

330 ПЭ

«Завод полиэтилена в УстьКутском районе» Иркутская

нефтяная компания

2022

Компания

«Запсибнефтехим» СИБУР

«Новоуренгойский

газохимический комплекс»

Газпром

«Этиленовый комплекс»

Нижнекамскнефтехим

долгострой

600 ПЭ

?

1200 Этилен (в два этапа по 600)

«Восточный нефтехимический

комплекс» Роснефть

не ранее 2022

850 ПЭ, 800 ПП

Санорс-Роснефть Новокуйбышевск

не ранее 2025

625 ПЭ,

430 ПП

1-я очередь не ранее 2021

2-я очередь не ранее 2024

1 я очередь 1200 ПЭ,

«Амурский газохимический

комплекс» СИБУР

Примечание

2 я очередь 800 ПЭ

долгострой

13.

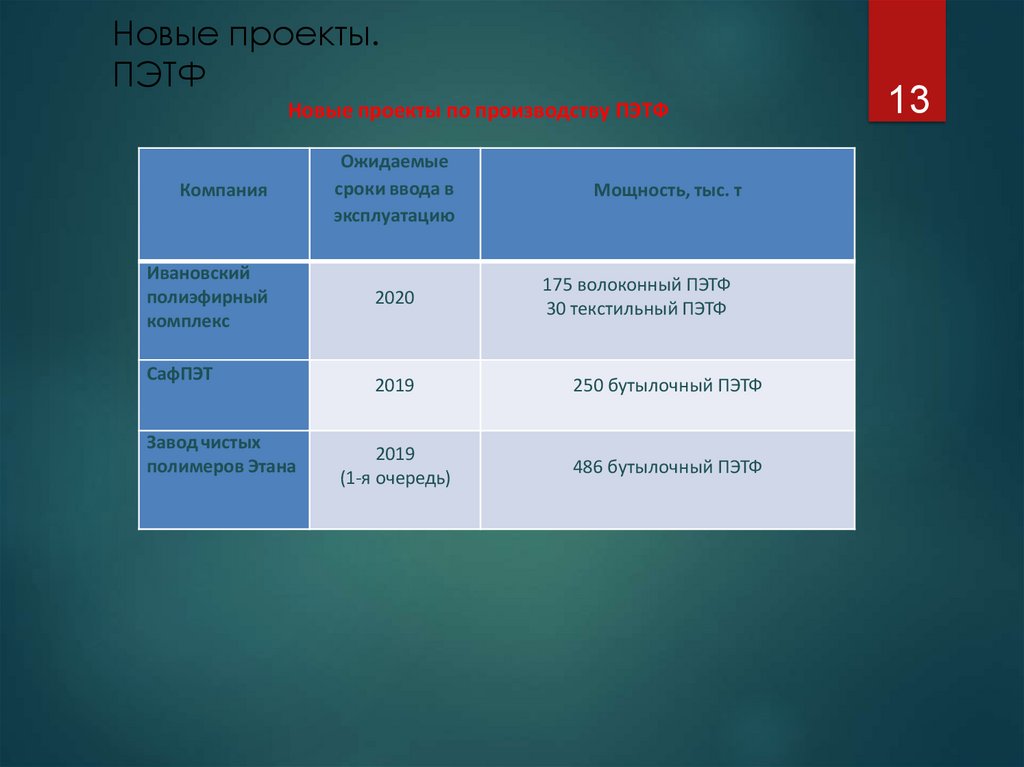

Новые проекты.ПЭТФ

Новые проекты по производству ПЭТФ

Компания

Ивановский

полиэфирный

комплекс

СафПЭТ

Завод чистых

полимеров Этана

Ожидаемые

сроки ввода в

эксплуатацию

2020

Мощность, тыс. т

175 волоконный ПЭТФ

30 текстильный ПЭТФ

2019

250 бутылочный ПЭТФ

2019

(1-я очередь)

486 бутылочный ПЭТФ

13

14.

Переработка полимеров14

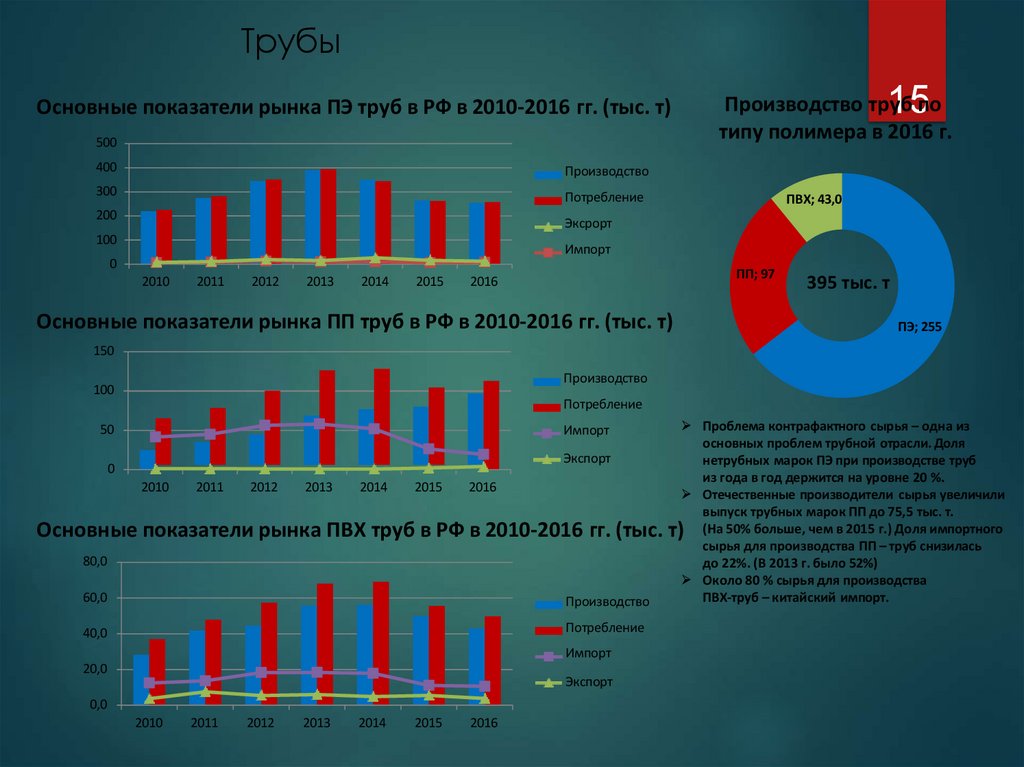

15.

Трубы15

Производство труб по

типу полимера в 2016 г.

Основные показатели рынка ПЭ труб в РФ в 2010-2016 гг. (тыс. т)

500

400

Производство

300

Потребление

200

ПВХ; 43,0

Эксрорт

100

Импорт

0

2010

2011

2012

2013

2014

2015

ПП; 97

2016

Основные показатели рынка ПП труб в РФ в 2010-2016 гг. (тыс. т)

395 тыс. т

ПЭ; 255

150

Производство

100

Потребление

50

Импорт

Экспорт

0

2010

2011

2012

2013

2014

2015

2016

Проблема контрафактного сырья – одна из

основных проблем трубной отрасли. Доля

нетрубных марок ПЭ при производстве труб

из года в год держится на уровне 20 %.

Отечественные производители сырья увеличили

выпуск трубных марок ПП до 75,5 тыс. т.

(На 50% больше, чем в 2015 г.) Доля импортного

сырья для производства ПП – труб снизилась

до 22%. (В 2013 г. было 52%)

Около 80 % сырья для производства

ПВХ-труб – китайский импорт.

Основные показатели рынка ПВХ труб в РФ в 2010-2016 гг. (тыс. т)

80,0

60,0

Производство

40,0

Потребление

Импорт

20,0

Экспорт

0,0

2010

2011

2012

2013

2014

2015

2016

16.

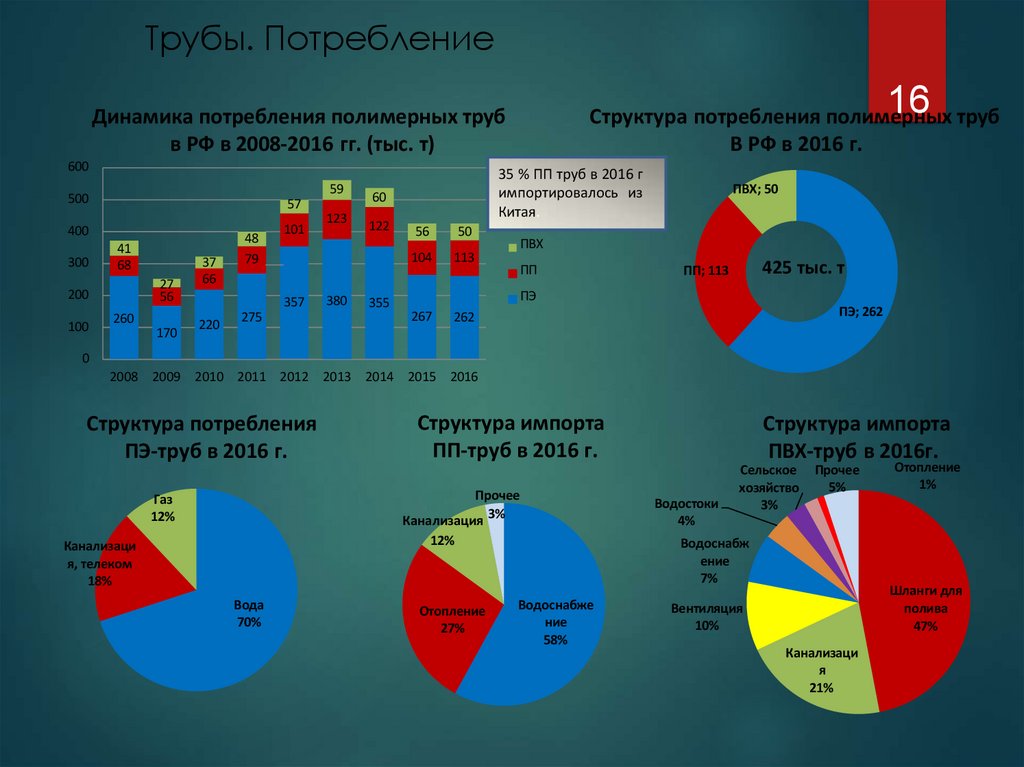

Трубы. Потребление16

Динамика потребления полимерных труб

в РФ в 2008-2016 гг. (тыс. т)

600

59

500

57

400

300

41

68

27

56

200

100

260

170

37

66

48

79

101

357

220

275

123

380

35 % ПП труб в 2016 г

импортировалось из

Китая.

60

122

355

Структура потребления полимерных труб

В РФ в 2016 г.

56

50

104

113

ПВХ; 50

ПВХ

ПП

425 тыс. т

ПП; 113

ПЭ

267

ПЭ; 262

262

0

2008 2009 2010 2011 2012 2013 2014 2015 2016

Структура потребления

ПЭ-труб в 2016 г.

Структура импорта

ПП-труб в 2016 г.

Прочее

Канализация 3%

Газ

12%

12%

Канализаци

я, телеком

18%

Вода

70%

Отопление

27%

Структура импорта

ПВХ-труб в 2016г.

Водостоки

4%

Сельское

хозяйство

3%

Прочее

5%

Водоснабж

ение

7%

Водоснабже

ние

58%

Отопление

1%

Шланги для

полива

47%

Вентиляция

10%

Канализаци

я

21%

17.

Полимерные и металлические трубы17

Доля полимерных и металлических труб

в РФ в 2014-2016 гг. (%)

100%

80%

1

4

8

1

4

9

1

4

9

23

20

21

12

10

Прочие

ПВХ

60%

ПП

40%

66

64

Потребление полимерных труб на

душу населения в 2016 г. (кг/чел)

65

ПЭ

20%

Металл

8

6

4

2

0

0%

2014

2015

Европа

2016

Сев. Америка

Китай

Россия

Сети, требующие замены на 2016 г.

Водоснабжение

45

55

Канализация

45

55

Тепловые

31

0%

20%

По нормативам требует замены

4% в год, однако реально

заменяется не более 2%.

69

40%

60%

80%

100%

18.

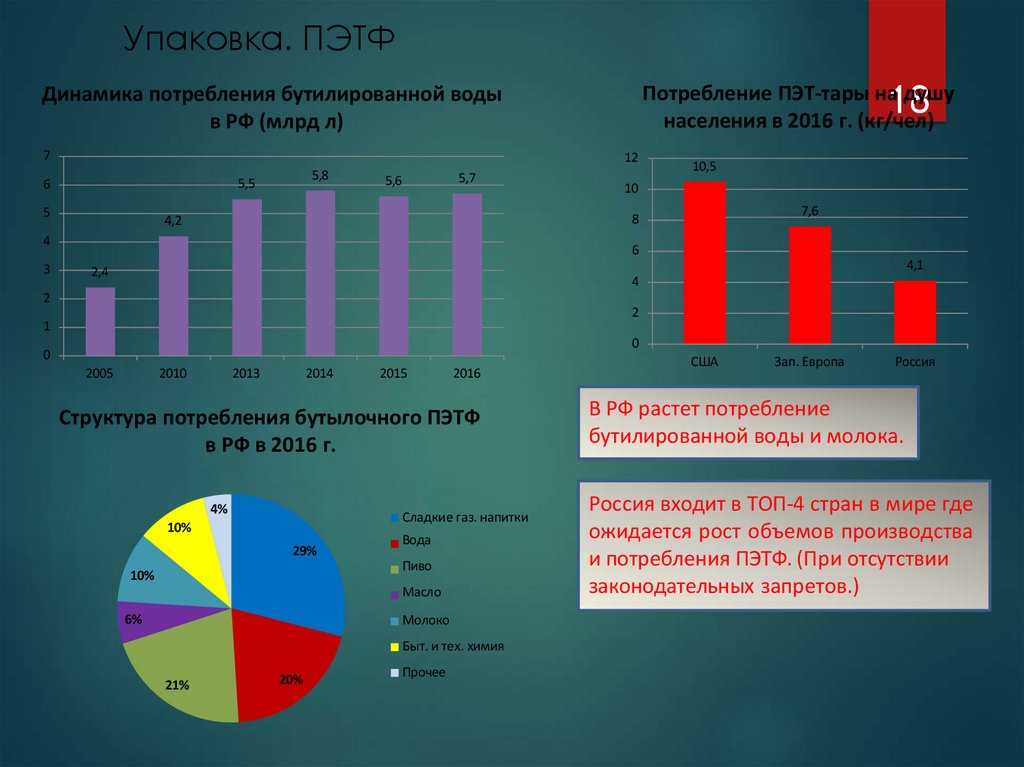

Упаковка. ПЭТФПотребление ПЭТ-тары на душу

населения в 2016 г. (кг/чел)

Динамика потребления бутилированной воды

в РФ (млрд л)

7

12

5,8

5,5

6

5

5,6

5,7

10,5

10

7,6

8

4,2

4

3

18

6

4,1

2,4

4

2

2

1

0

0

2005

2010

2013

2014

2015

2016

Структура потребления бутылочного ПЭТФ

в РФ в 2016 г.

4%

Сладкие газ. напитки

10%

29%

Вода

Пиво

10%

Масло

6%

Молоко

Быт. и тех. химия

21%

20%

Прочее

США

Зап. Европа

Россия

В РФ растет потребление

бутилированной воды и молока.

Россия входит в ТОП-4 стран в мире где

ожидается рост объемов производства

и потребления ПЭТФ. (При отсутствии

законодательных запретов.)

19.

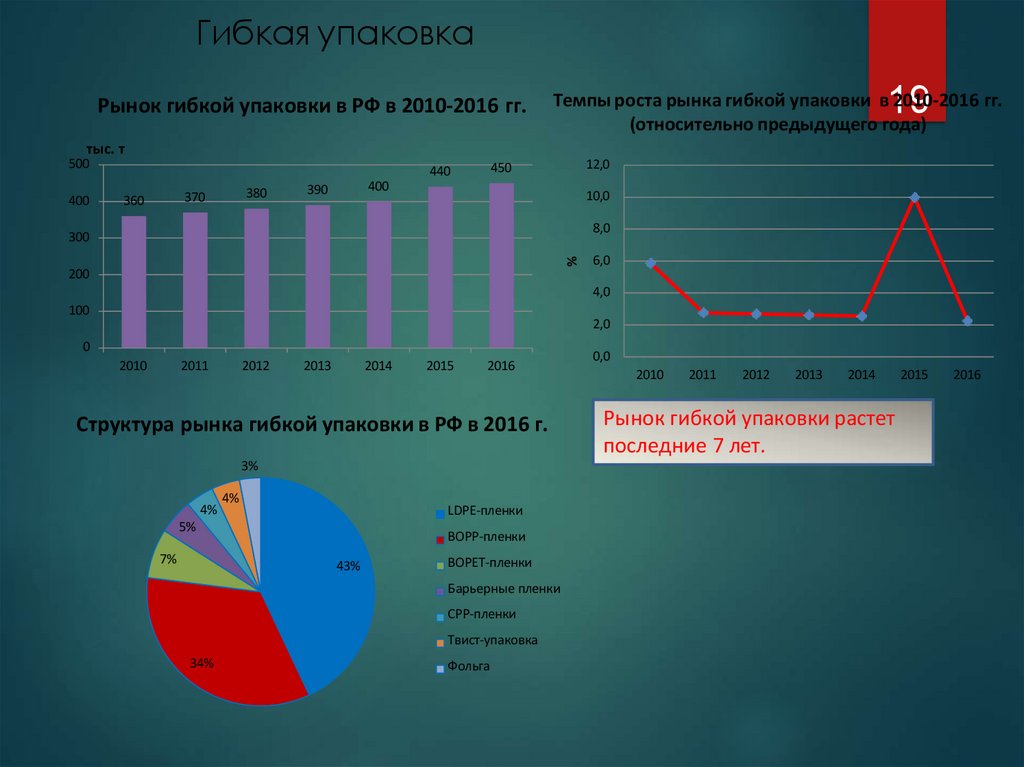

Гибкая упаковкаРынок гибкой упаковки в РФ в 2010-2016 гг.

19

Темпы роста рынка гибкой упаковки в 2010-2016 гг.

(относительно предыдущего года)

тыс. т

500

400

380

370

360

12,0

450

440

400

390

10,0

8,0

%

300

200

6,0

4,0

100

2,0

0

2010

2011

2012

2013

2014

2015

2016

Структура рынка гибкой упаковки в РФ в 2016 г.

3%

4%

4%

LDPE-пленки

5%

7%

BOPP-пленки

43%

BOPET-пленки

Барьерные пленки

CРР-пленки

Твист-упаковка

34%

Фольга

0,0

2010

2011

2012

2013

2014

Рынок гибкой упаковки растет

последние 7 лет.

2015

2016

20.

Автомобильный рынокРоссийский рынок легковых автомобилей

в 2014-2016 гг. и прогноз на 2017 г.

Российский рынок грузовых автомобилей

в 2014-2016 гг. и прогноз на 2017 г.

2500

90

80

70

60

50

40

30

20

10

0

тыс. шт.

тыс. шт.

2269

2000

1283

1207

1500

1000

1240

1122

1187

1308

Производство

Потребление

735

500

0

2014

2015

2016

117

102

59

63

52

Производство

Потребление

2015

2016

тыс. шт.

14

122

107

12,4

10,8 10,5

10

Производство

Потребление

2017

13,1 12,5

10,7

8,4 8,2

8

Производство

6

Потребление

4

2

0

2014

2015

2016

58

Российский рынок автобусов

в 2014-2016 гг. и прогноз на 2017 г.

12

110

101

52 48

2014

168

116

68

2017

Российский рынок LCV

в 2014-2016 гг. и прогноз на 2017 г.

тыс. шт.

180

160

140

120

100

80

60

40

20

0

81

2017

Российский автомобильный рынок медленно

восстанавливается после кризиса.

2014

2015

2016

2017

21.

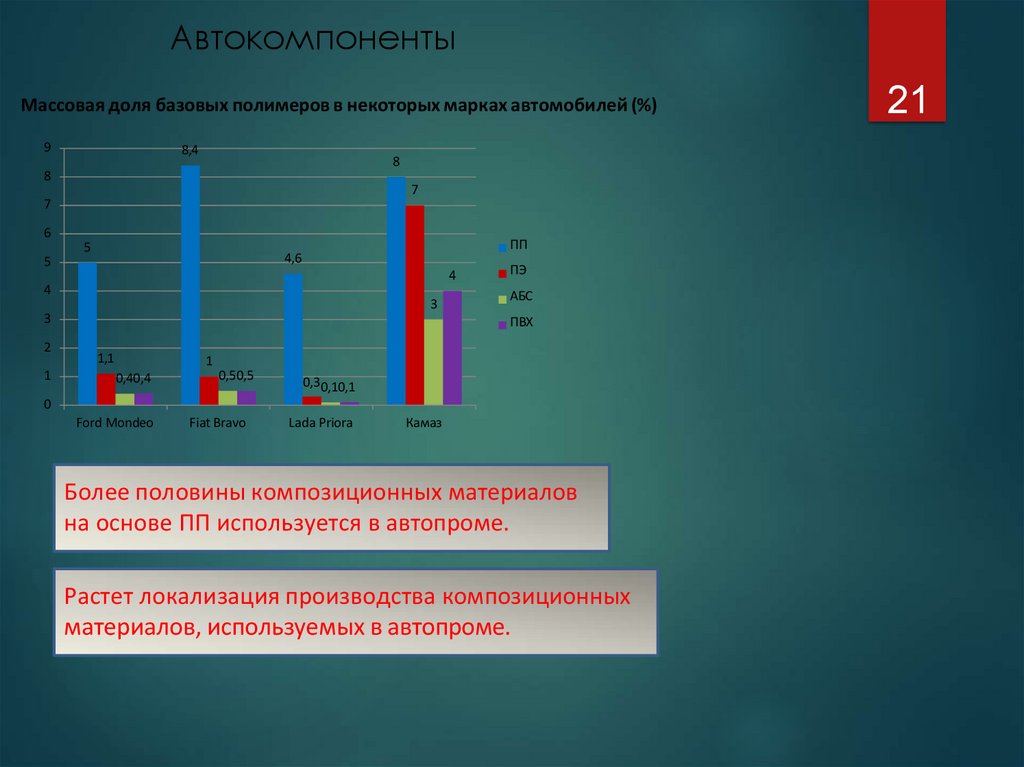

АвтокомпонентыМассовая доля базовых полимеров в некоторых марках автомобилей (%)

9

8,4

8

8

7

7

6

ПП

5

4,6

5

4

4

3

3

2

1

ПЭ

АБС

ПВХ

1,1

1

0,40,4

0,50,5

0,30,10,1

0

Ford Mondeo

Fiat Bravo

Lada Priora

Камаз

Более половины композиционных материалов

на основе ПП используется в автопроме.

Растет локализация производства композиционных

материалов, используемых в автопроме.

21

22.

Оборудование для переработки. ЭкструдерыСтруктура импорта экструдеров в РФ по типу

перерабатываемого полимера в 2014-2016 гг. (штук)

1000

905

900

800

700

Структура импорта экструдеров в РФ по

стране-импортеру в 2014-2016 гг. (штук)

309

72

200

ПС

900

76

ПП

800

ПЭ

700

304

241

700

600

500

2014

2015

400

2016

905

200

прочее

110

тнп

150

200

300

328

506

97

114

61

179

100

0

314

506

568

80

92

65

233

рециклинг

трубы

ППИ

пленка

нити

лист

компаунд

2014

2015

2016

2014

300

100

400

200

Китай

56

500

1000

800

Остальные

905

600

Структура импорта экструдеров в РФ

по назначению в 2014-2016 гг. (штук)

900

8

1000

157

69

493

100

0

ПВХ

175

400

300

ПЭТФ

568

506

600

500

22

0

2015

182

2016

188

591

324

380