finance

financeSimilar presentations:

")

Банковские услуги

1.

«Банковские услуги»ФИНАНСОВАЯ

ГРАМОТНОСТЬ

2022 .г

2.

Слову —вера,хлебу —мера,

деньгам —счет

3.

Как выбрать банкПравильный подход к

денежным средствам

Для эффективного управления деньгами нужно

научиться:

• работать с банками

• грамотно использовать предлагаемые

возможности, а именно

соблюдать соотношение надежности банка и

выгоды вкладчика

4.

Как выбрать банкДоступность банка

Надежность банка

У каждого банка должна быть

лицензия Банка России.

Как проверить?

5.

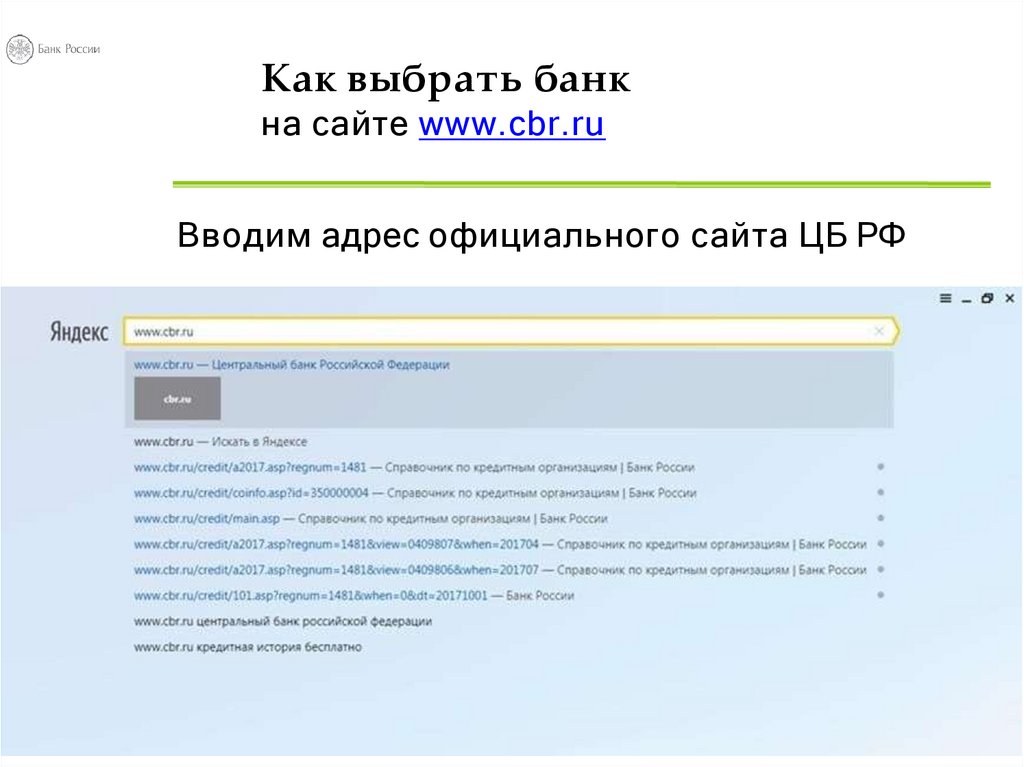

Как выбрать банкна сайте www.cbr.ru

Вводим адрес официального сайта ЦБ РФ

6.

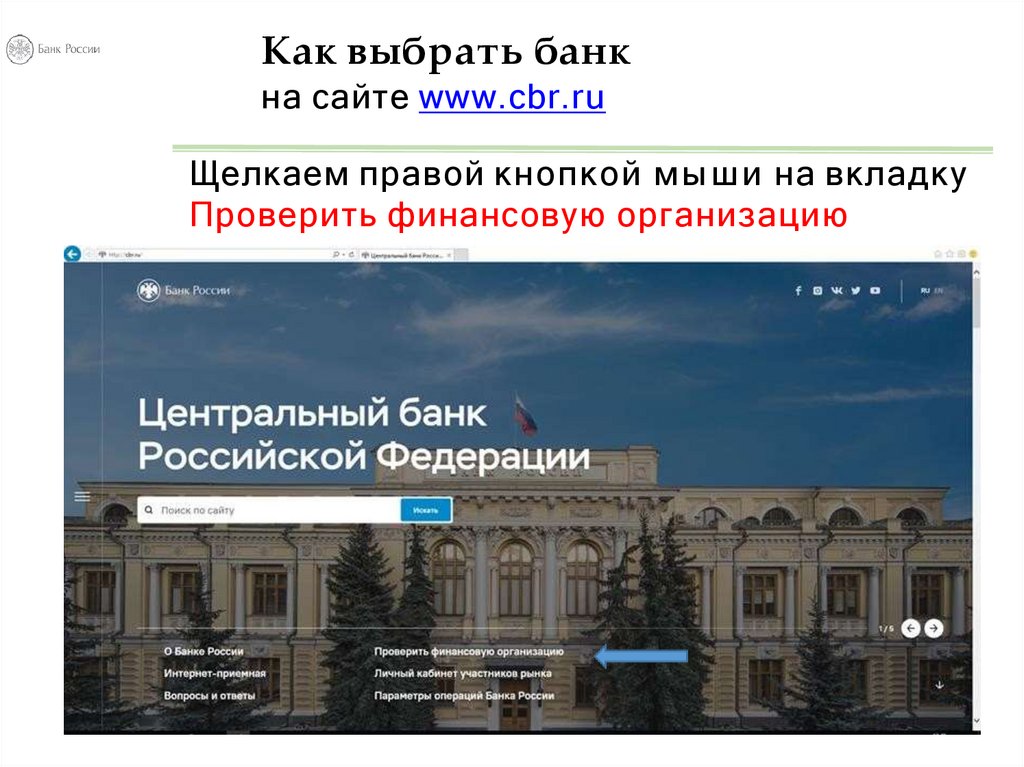

Как выбрать банкна сайте www.cbr.ru

Щелкаем правой кнопкой м ы ш и на вкладку

Проверить финансовую организацию

7.

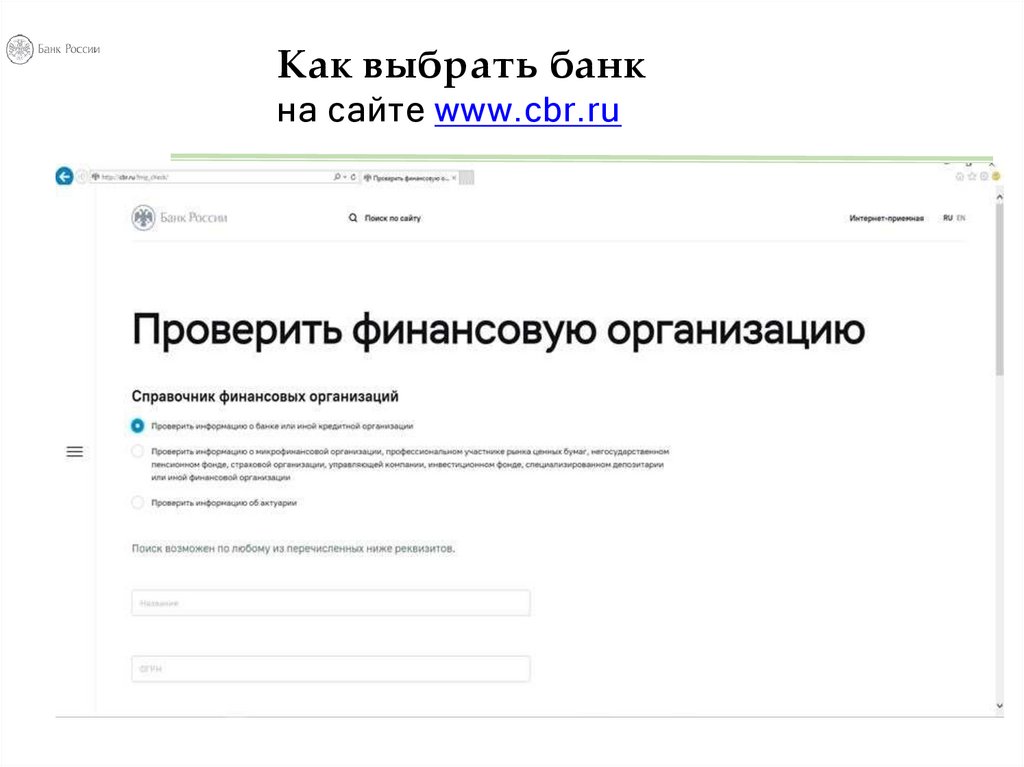

Как выбрать банкна сайте www.cbr.ru

8.

Как выбрать банкОдин из самых простых способов —

посмотреть на рейтинги банка

Рейтинги российских банков составляют

российские агентства Рейтинговое агентство

RAEX («Эксперт РА») и Аналитическое Кредитное

Рейтинговое Агентство (АКРА)

Информация публикуется на сайтах агентств:

www.raexpert.ru / www.acra-ratings.ru.

9.

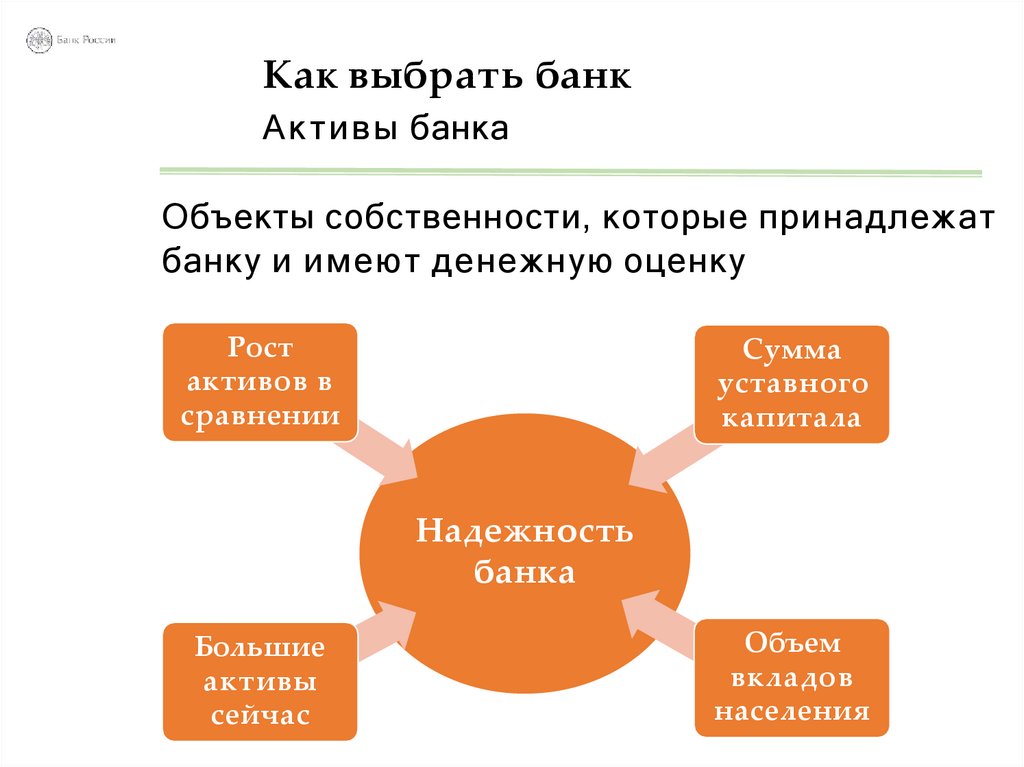

Как выбрать банкА к т и в ы банка

Объекты собственности, которые принадлежат

банку и имеют денежную оценку

Рост

активов в

сравнении

Сумма

уставного

капитала

Надежность

банка

Большие

активы

сейчас

Объем

вкладов

населения

10.

Как выбрать банкВсе банки обязаны публиковать

достоверную информацию о своем

состоянии

Печатные издания, радио, ТВ:

Радио и ТВ:

Газеты и журналы:

КоммерсантЪ Деньги

Финансы и кредит

Банки и биржи

Финансовая газета

РБК

Россия 24

Business FM

Коммерсант FM

11.

Как выбрать банкВсе банки обязаны публиковать

достоверную информацию о своем

состоянии

В интернете:

www.banki.ru – портал «Банки.ру»

www.acra-ratings.ru - Аналитическое кредитное

рейтинговое агентство (АКРА)

www.cbr.ru - сайт Банка России

У вас есть прекрасная возможность

провести свою проверку банка!

12.

Как выбрать банкХитрая проверка от экспертов

А к т и в ы не всегда гарантируют, что у банка не

отзовут лицензию.

Эксперты также советуют смотреть, сколько

вкладов юридических лиц в банке есть по

отчетности.

И в особенности - какая у н и х динамика!

13.

Как выбрать банкХитрая проверка от экспертов

На юридические лица не распространяются

гарантии Агентства по страхованию вкладов

Есть специалисты, следящие за надежностью

банков.

Отток юридических лиц из банка может стать

первым сигналом об опасности.

14.

Как выбрать банкХитрая проверка от экспертов

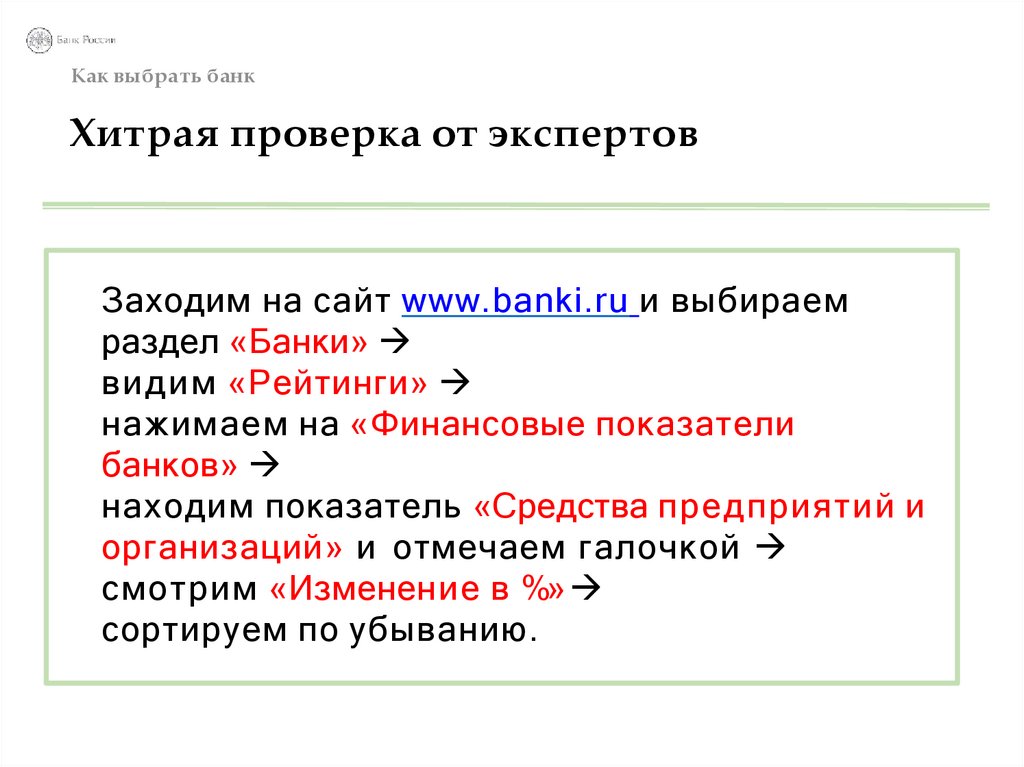

Заходим на сайт www.banki.ru и выбираем

раздел «Банки»

видим «Рейтинги»

нажимаем на «Финансовые показатели

банков»

находим показатель «Средства предприятий и

организаций» и отмечаем галочкой

смотрим «Изменение в %»

сортируем по убыванию.

15.

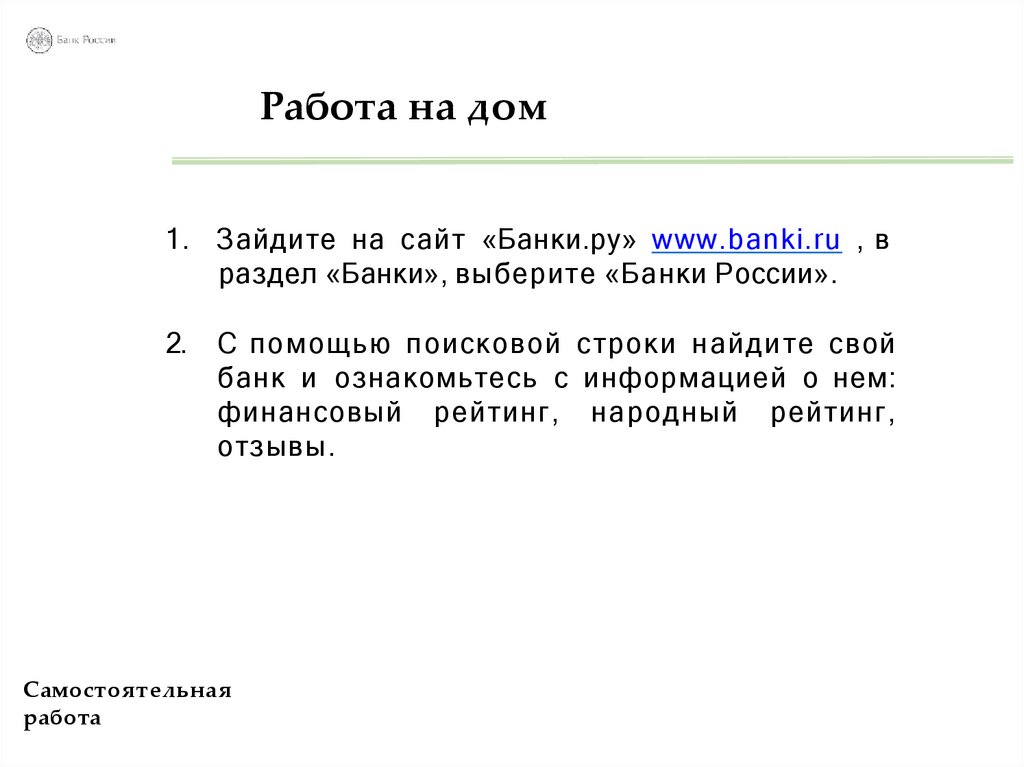

Работа на дом1. Зайдите на сайт «Банки.ру» www.banki.ru , в

раздел «Банки», выберите «Банки России».

2.

C помощью поисковой строки найдите свой

банк и ознакомьтесь с информацией о нем:

финансовый рейтинг, народный рейтинг,

отзывы.

Самостоятельная

работа

16.

Не клади все яйца водну корзину

17.

Как выбрать банкВсе банки, принимающие вклады

населения, должны входить в

систему страхования вкладов

Как проверить, входит ли банк в эту

систему:

сайт Агентства по страхованию вкладов

www.asv.org.ru

телефон горячей линии: 8-800-200-08-05

(звонок по России бесплатный).

18.

Как выбрать банкБанкротство банка и

отзыв лицензии

Даже при банкротстве и л и отзыве лицензии у

банка можно вернуть накопленные деньги:

100% возмещение, но не более 1,4 м л н рублей (для

страховых случаев, наступивших после 29

декабря 2014 г.).

Если было несколько вкладов в разных банках,

в ы платы от каждого из н и х — до 1,4 м л н рублей.

19.

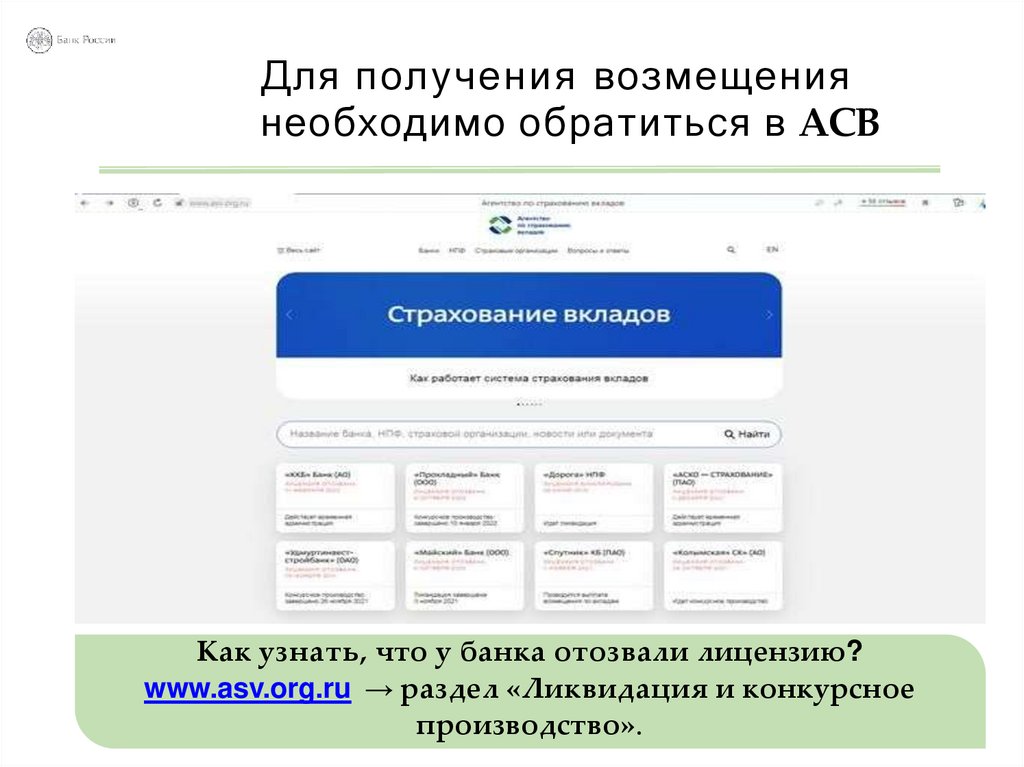

Для получения возмещениянеобходимо обратиться в АСВ

Как узнать, что у банка отозвали лицензию?

www.asv.org.ru → раздел «Ликвидация и конкурсное

производство».

20.

При открытии вкладанеобходимо сохранять

договор и все приходнорасходные документы!

21.

Без бумажки тыбукашка,

а с бумажкой —человек

22.

Как выбрать банкВыбираем выгодный ДЛЯ ВАС банк

Разные цели — разные решения!

Верно поставленная цель поможет сориентироваться в

предложениях и выбрать оптимальные условия.

23.

Как выбрать банкБанковские продукты:

СЧЕТА

Текущий счет

Сберегательный/накопительный счет

Номер вашей банковской карты и номер

вашего счета в банке —это не одно и то же

24.

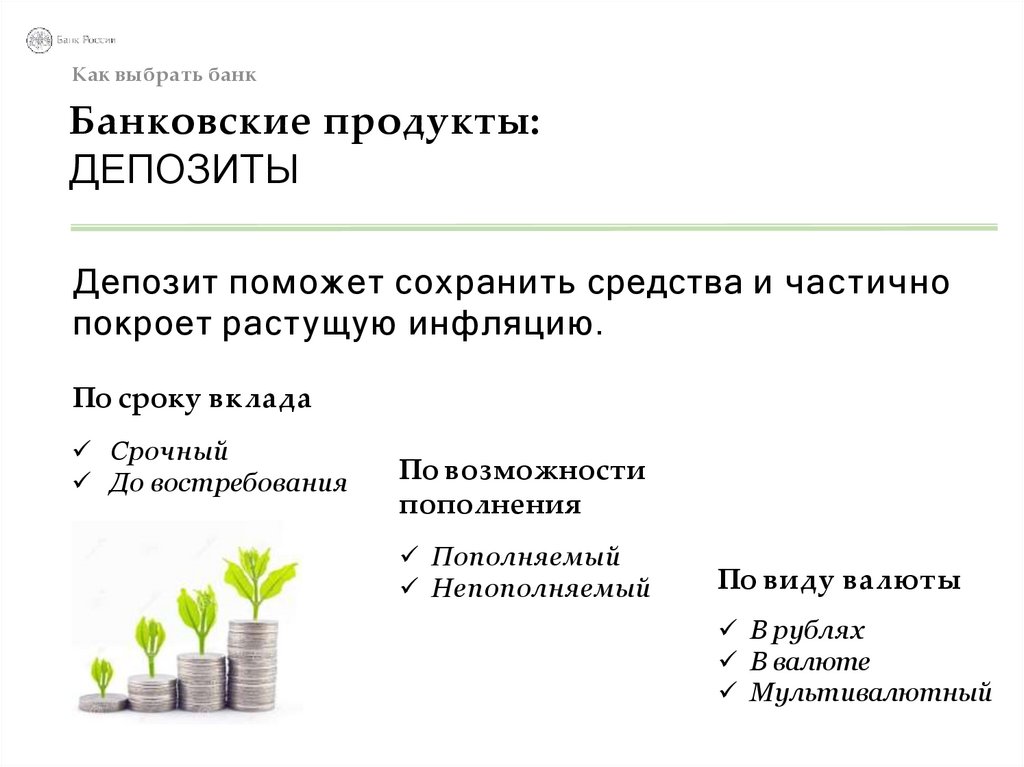

Как выбрать банкБанковские продукты:

ДЕПОЗИТЫ

Депозит поможет сохранить средства и частично

покроет растущую инфляцию.

По сроку вклада

Срочный

До востребования

По возможности

пополнения

Пополняемый

Непополняемый

По виду валюты

В рублях

В валюте

Мультивалютный

25.

Если вы знаете, какая срочность соснятием денег может возникнуть?

Совет! Разбить один вклад на

несколько разных по сроку вкладов!

26.

Внимание! под видом вклада ваммогут предложить другой

финансовый инструмент. Он может

быть более доходным, но не будет

застрахован в ССВ.

27.

Как выбрать банкПроцентная ставка

зависит от ряда факторов

вида договора (до востребования и л и срочный);

суммы вклада;

срока размещения вклада;

прочих факторов

пополняемость вклада, капитализация и др.

28.

Как выбрать банкПроцентная ставка

начисляется тремя способами

по окончании срока

с определенной периодичностью

регулярные выплаты

капитализация процентов по вкладу

29.

У вас есть участок землиУчасток в собственности, но в ы

пользуетесь и решили его продать.

им

не

Вырученную

сумму

(220

тыс яч

руб.)

положить на банковский депозит сроком на

12 месяцев под 6 %годовых.

Проценты по вкладу начисляются строго в

конце периода, а пополнять его, согласно

договору, нельзя.

Задание 1

Давайте

рассчитаем

доход

по

вкладу.

30.

Сравним банки нашего городаРассчитаем для каждого банка доходность по

вкладу.

Необходим о рассчи тать один и тот же в и д

вклада для разных банков.

Берем такие показатели:

Самостоятельная

работа на дом

Сумма вклада: 100 000 рублей ;

Срок вклада: 1 год ;

непополняемый ;

Вид вклада:

Начисление процентов: с капитализацией.

Заполняем таблицу в рабочей тетради!

31.

Технологии в помощьwww.fincult.info – официальный сайт

Банка России по финансовой грамотности

32.

Как выбрать банкСчитаем при помощи сервисов!

Депозитный калькулятор

Зайдите на сайт www.fincult.info

Откройте раздел «Калькуляторы»

Выберите «Депозитный калькулятор»

33.

Какие пунктыдепозитного договора

необходимо проверить

Условия

досрочного

снятия вклада

Пролонгация

вклада

34.

В долг берешь чужое и навремя, а отдаешь свое и

навсегда…

35.

СтороныКредитор дает

Заемщик получает

36.

Кредитный договор1.Тщательно сравнивайте предложения банков

2.Подавайте заявки сразу нескольким

кредиторам

3. Выбирайте лучшие условия

37.

Навязанная страховкаПо закону банк не может требовать от вас

страховку, выдавая кредит:

Банк обязан предложить вариант кредита без

страховки (в этом случае ставка по

незастрахованному кредиту будет выше).

Это не мошенничество, а недобросовестность

страховщиков и кредитных организаций.

38.

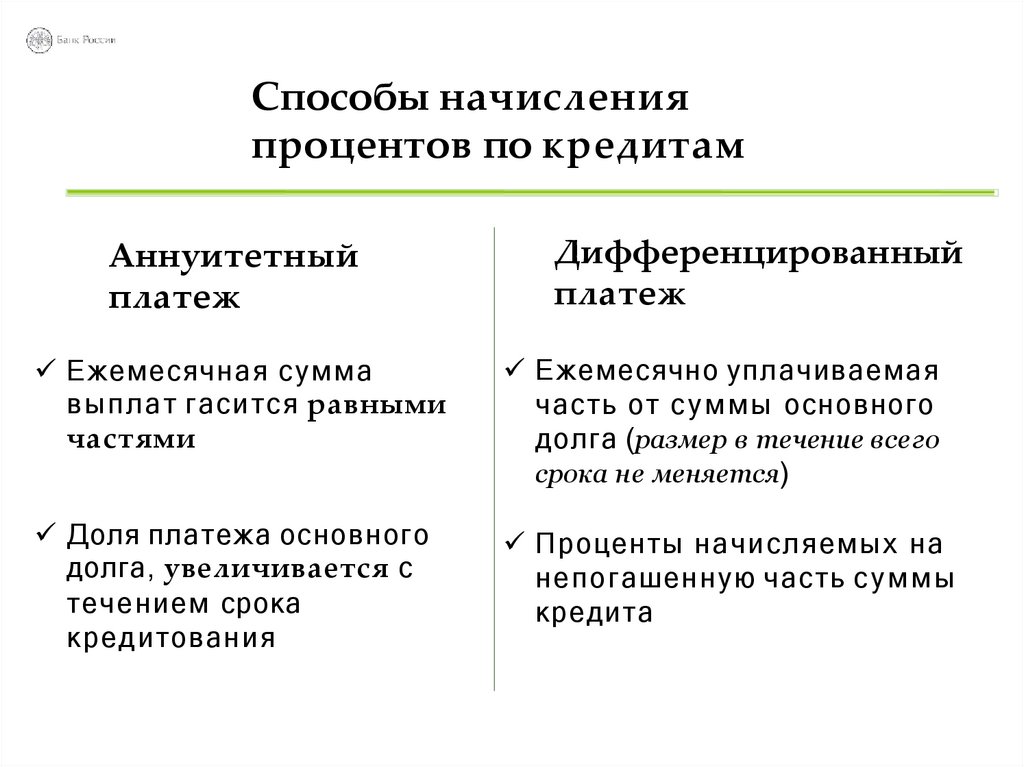

Способы начисленияпроцентов по кредитам

Аннуитетный

платеж

Дифференцированный

платеж

Ежемесячная сумма

выплат гасится равными

частями

Ежемесячно уплачиваемая

часть от суммы основного

долга (размер в течение всего

срока не меняется)

Доля платежа основного

долга, увеличивается с

течением срока

кредитования

Проценты начисляемых на

непогашенную часть суммы

кредита

39.

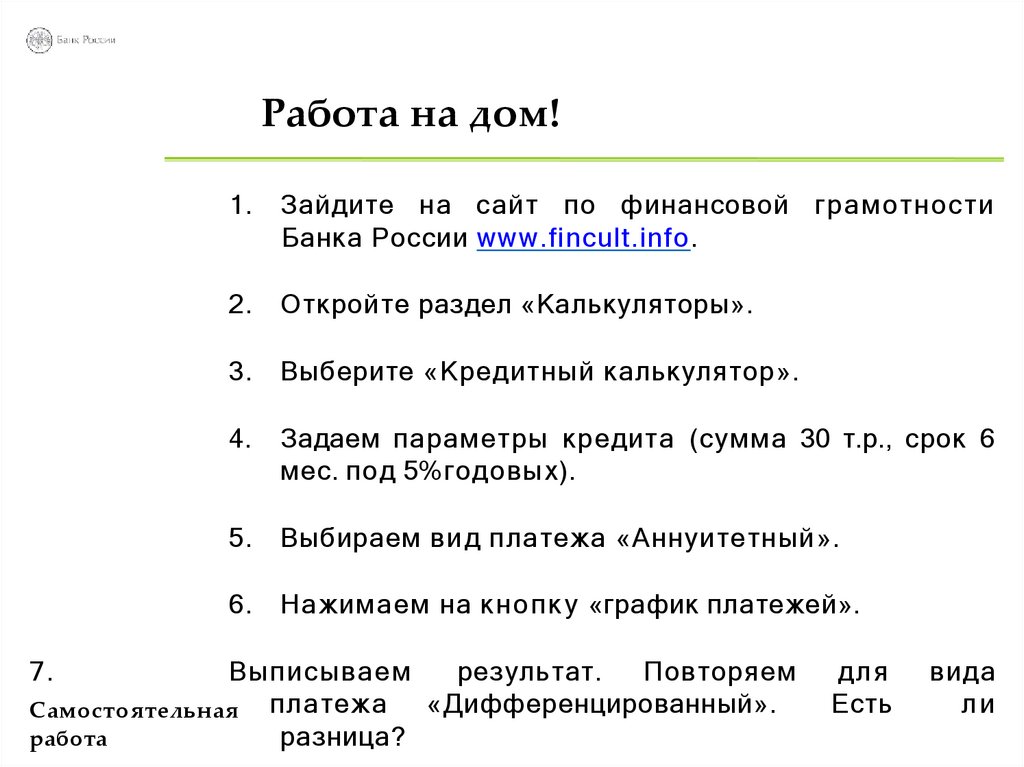

Работа на дом!7.

1.

Зайдите на сайт по финансовой грамотности

Банка России www.fincult.info.

2.

Откройте раздел «Калькуляторы».

3.

Выберите «Кредитный калькулятор».

4.

Задаем параметры кредита (сумма 30 т.р., срок 6

мес. под 5%годовых).

5.

Выбираем вид платежа «Аннуитетный».

6.

Нажимаем на кнопку «график платежей».

Выписываем

результат.

Повторяем

«Дифференцированный».

Самостоятельная платежа

работа

разница?

для

Есть

вида

ли

40.

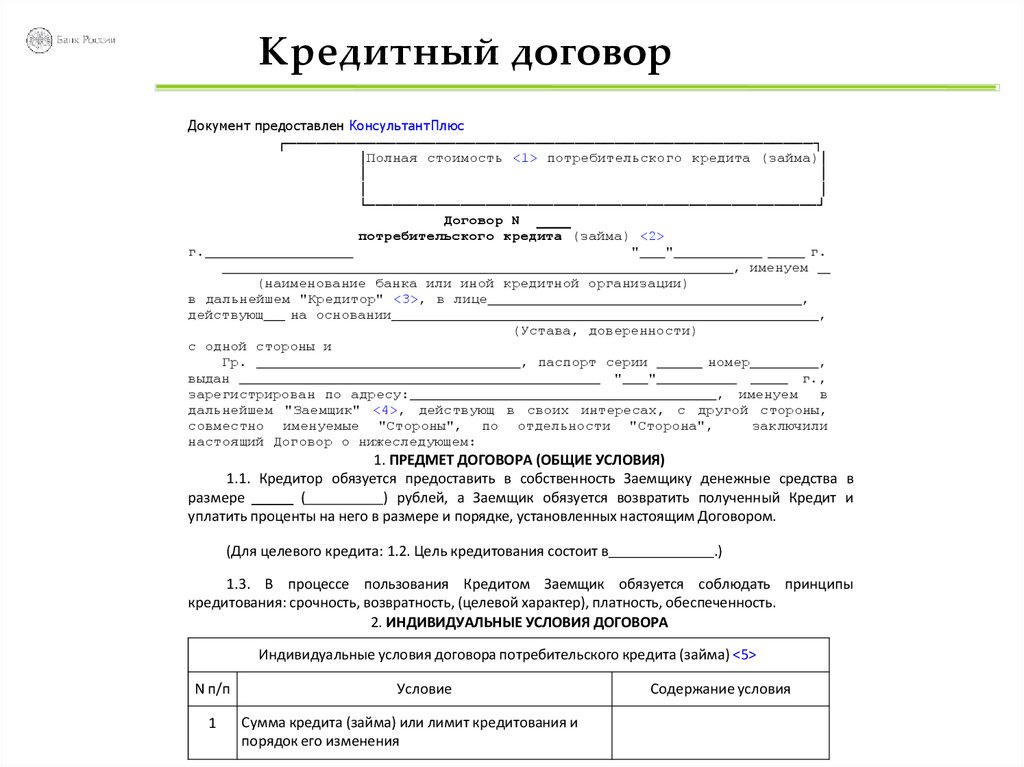

Кредитный договорДокумент предоставлен КонсультантПлюс

┌─────────────────────────────────────────────────────┐

│Полная стоимость <1> потребительского кредита (займа)│

│

│

│

│

└─────────────────────────────────────────────────────┘

Договор N

потребительского кредита (займа) <2>

г.

"

"

г.

, именуем

(наименование банка или иной кредитной организации)

в дальнейшем "Кредитор" <3>, в лице

,

действующ

на основании

,

(Устава, доверенности)

с одной стороны и

Гр.

, паспорт серии

номер

,

выдан

"

"

г.,

зарегистрирован по адресу:

, именуем

в

дальнейшем "Заемщик" <4>, действующ в своих интересах, с другой стороны,

совместно именуемые "Стороны", по отдельности "Сторона",

заключили

настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА (ОБЩИЕ УСЛОВИЯ)

1.1. Кредитор обязуется предоставить в собственность Заемщику денежные средства в

размере

(

) рублей, а Заемщик обязуется возвратить полученный Кредит и

уплатить проценты на него в размере и порядке, установленных настоящим Договором.

(Для целевого кредита: 1.2. Цель кредитования состоит в

.)

1.3. В процессе пользования Кредитом Заемщик обязуется соблюдать принципы

кредитования: срочность, возвратность, (целевой характер), платность, обеспеченность.

2. ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ ДОГОВОРА

Индивидуальные условия договора потребительского кредита (займа) <5>

N п/п

1

Условие

Сумма кредита (займа) или лимит кредитования и

порядок его изменения

Содержание условия

41.

На какие пункты необходимообратить внимание

Уступка прав

требований

График

платежей

Условия

досрочных

платежей и

расторжения

договора

Пункты

кредитного

договора

Штрафы и

пени

Обработка

персональных

данных

42.

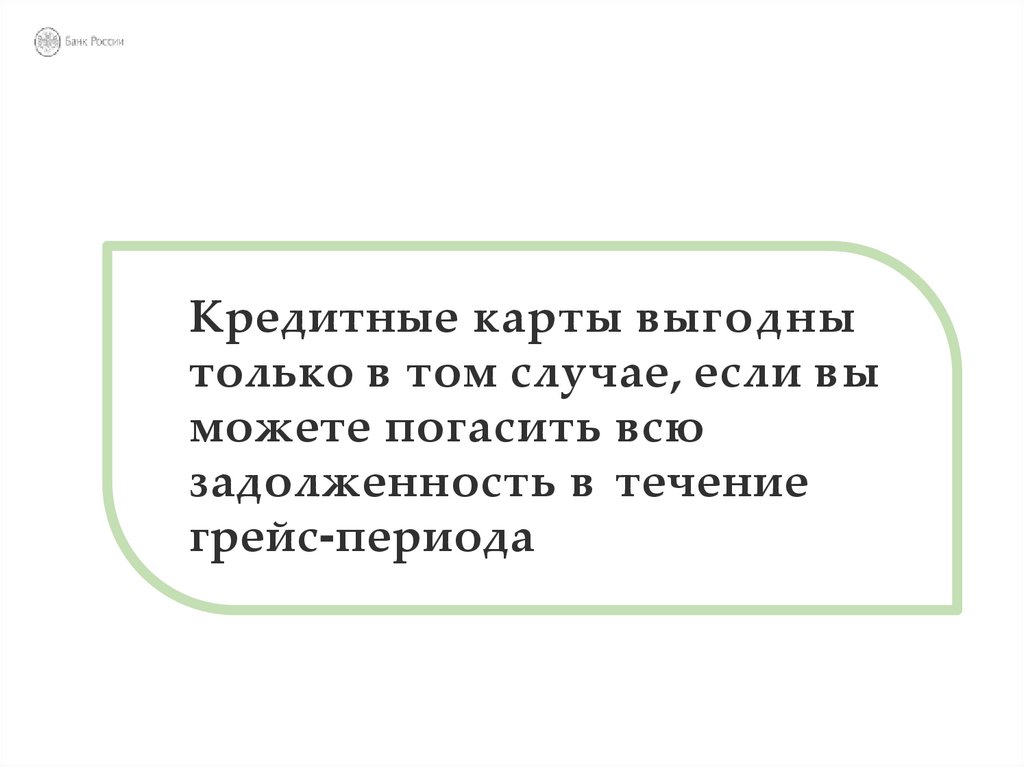

Кредитные карты выгоднытолько в том случае, если вы

можете погасить всю

задолженность в течение

грейс-периода

43.

Быстрый кредит – быстрыйвозврат!

Если деньги н у ж н ы срочно, можно оформить

микрозаем у микрофинансовой организации

(МФО). Но только на небольшой срок:

Процентная ставка по такому кредиту

намного выше

1-2% в день – это 30-60% в месяц

Готовы ли в ы так переплачивать?

44.

Проверяем МФО в государственномреестре!

Необходимо обезопасить себя от мошенников,

которые могут притворяться добросовестной

организацией:

Зайдите на сайт www.cbr.ru

Откройте раздел «Проверить финансовую организацию»

Выберите «Проверить информацию о микрофинансовой

организации, профессиональном участнике рынка ценных бумаг,

негосударственном пенсионном фонде, страховой организации,

управляющей

компании,

инвестиционном

фонде,

специализированном депозитарии или иной финансовой

организации»

Вписываем название интересующей организации

45.

Защищаем свои права!ФЗ «О защите прав и законных интересов

физических лиц при осуществлении

деятельности по возврату просроченной

задолженности»,

ФЗ «О микрофинансовой деятельности и

микрофинансовых организациях»

устанавливают правовые основы деятельности

по возврату просроченной задолженности

физических лиц (совершения действий,

направленных на возврат просроченной

задолженности физических лиц), возникшей из

денежных обязательств

46.

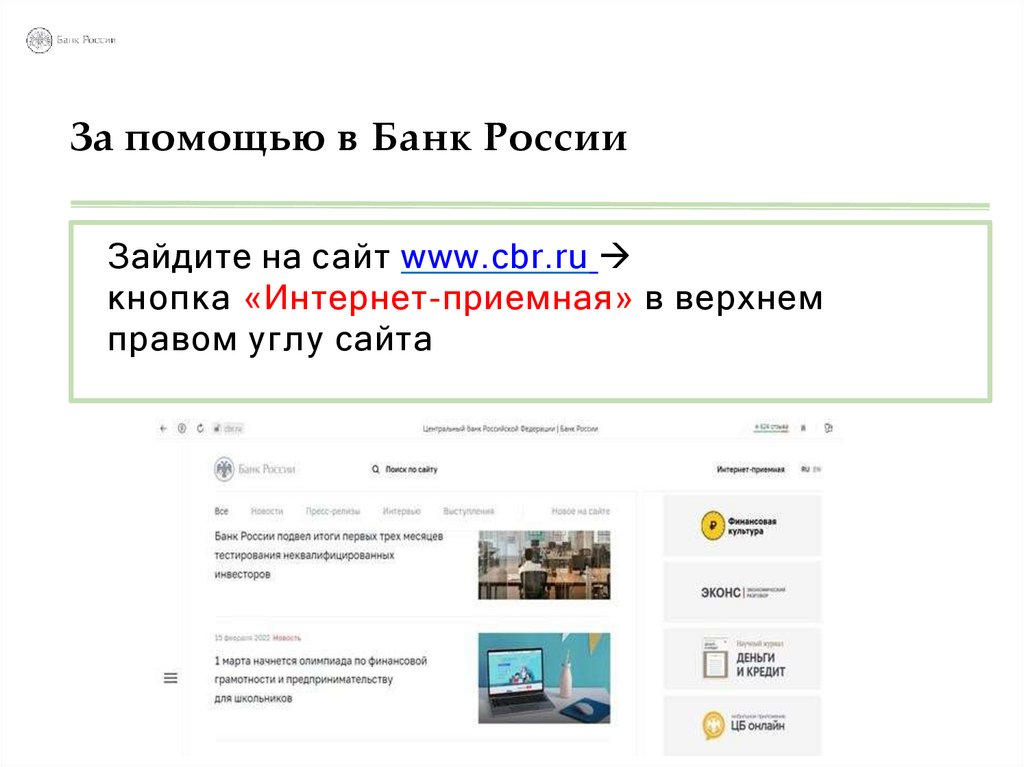

За помощью в Банк РоссииЗайдите на сайт www.cbr.ru

кнопка «Интернет-приемная» в верхнем

правом углу сайта

47.

Это интересно:как экономит молодежь

Кешбэк – выгода от оплаты покупка

банковскими картами

На дебетовую и л и кредитную карту

возвращают небольшую сумму от

стоимости покупки (0,5-10% от оплаченного

картой)

Кешбэк может быть в виде «фантиков» (не

денег, а п р и я т н ы х бонусов, миль для

получения бесплатных билетов и т.д.)

48.

Грамотный подход к финансам поможетвоплотить Ваши мечты!