law

lawSimilar presentations:

")

")

\" от 26.10.2002 N 127-ФЗ")

Общие положения о банкротстве

1.

Общие положения обанкротстве.

2.

Институт банкротства физический лиц.o С 1 октября 2015 года в законе «О несостоятельности (банкротстве)» вступила силу

новая X глава «Баронство гражданина».

o До введения института банкротства гражданина в случае неплатежа физического

лица следовало возбуждение исполнительного производства

o Сложившийся характер исполнительного производства приводил к двум возможным

последствиям: либо продавалось имущество должников, что могло подразумевать

нарушение их интересов, либо, если должники имуществом не обладали кредитор

не получал ничего.

3.

Что такое банкротство?Несостоятельность (банкротство) – признание арбитражным

судом неспособность должника в полном объеме удовлетворить

требования кредиторов по денежным обязательствам о выплате

выходных пособий и (или) об оплате труда лиц, рубавших по

трудовому договору, и (или) исполнить обязанность по уплате

обязательных платежей.

Согласно ст. 2 ФЗ от 26.10.2002 №127 «О несостоятельности»

4.

Процедуры, применяемы в рамках института банкротство физических лиц(реструктуризация долгов, реализация имущества, мировое соглашение с

кредиторами)

Банкротство проводится в случае, если у заемщика: долги на сумму 500 000 рублей, просрочка оплаты более 3

месяцев, прекращены расчеты с кредиторами

1. Реструктуризация долгов

2. Реализация имущества

• При наличии постоянного

дохода

• Нет неясной или непонятной

судимости преступления в

сфере экономики

• Гражданин не признавался

банкротом в течение 5 лет до

этого

• на срок не более 3 лет

• Проценты не начисляются

Реализации не подлежит:

После завершение банкротства

• Предметы обихода

• Предметы для

профессиональной

деятельности

• Призы и государственные

награды

• Единственное жилье (если оно

не в залоге по данными

долгам)

3. Мировое соглашение с

кредиторами

Прекращение исполнение плана

реструктуризации долгов

гражданина, а также действие

моратория на удовлетворение

требований кредитора.

Непогашенные долги (из-за недостатка денежных средств) считаются

погашенными, а должник - освобожден от долгов.

5.

Когда нужно подавать на банкротство?1. Гражданин обязан обратиться в арбитражный

суд с заявлением о признании его банкротом в

случае, если удовлетворение требований одного

кредитора или нескольких кредиторов приводит

к невозможным исполнения гражданином

денежных обязательств и обязанности в

совокупности составляет не менее чем 500

тысяч рубле; не позднее 30 рабочих дней со дня,

когда он узнал или должен был узнать об этом

(п. 1 ст. 213.4 Закона о банкротстве)

2. Гражданин вправе подать в арбитражный

суд заявления о признании его банкротом в

случае обстоятельств очевидно

свидетельствующих о том, что он не в

состоянии исполнить денежные обязательства

в установленный срок, при этом гражданин

отвечает признакам неплатежеспособности и

(или) признаком недостаточности имущества

(п. 2 ст. 213.4 Закона о банкротстве)

• Перед подачей необходимо удостовериться, что

просрочки по кредитам должника составляют не

менее трех месяцев (когда подает кредитор)

• За последние 3 года должником не совершалось

сделки с недвижимым имуществом

• Оплачен депозит (либо готово ходатайство об

отсрочке внесения денежных средств на депозит

суда на вознаграждение финансовому

управляющему) и госпошлина

• В заявлении нежно указать что вы подаёте

на банкротство именно по 2 пункту статьи

213.4, то есть предвидение банкротства

(когда сумма долга менее 500 тысяч рублей)

6.

Какие долги можно списать в рамках процедурыбанкротства.

o потребительские кредиты, автокредиты, займы под залог и ипотеку;

o микрокредиты, оформление в МФО полученные в ломбардах и потребительские

кооперативах займы;

o долговые обязательства перед физическими лицами и юридическими лицами;

o Долги по коммунальным платежам и налогам

o некоторые виды штрафов, применяемых как административное наказание, в том

числе штрафы ГИБДД;

o задолженности в ПФР, и прочие бюджетные и внебюджетные фонды

7.

В каких случаях долги не списываются АС(п. 4 статьи 213.4 28)

Должник привлечен к уголовной или административной ответственности за неправомерные действия при своем

банкротстве либо за своё преднамеренное или фиктивное банкротство;

Должник не предоставил необходимые сведения своему финансовому управляющему или суду, либо

представленные сведения были недостоверны;

Сами требования к должнику возникли в результате совершения им незаконных действий (мошенничество,

злостное уклонение от погашения задолженности, уклонение от уплаты налогов, предоставление заведомо

ложных сведений при получении кредита, сокрытие или уничтожение своего имущества);

Сокрытие, умышленное уничтожение имущества, неправомерные действия при возникновении или исполнении

денежного обязательства

В этих случаях арбитражный суд в определении о завершении реализации имущества гражданина

указывает на неприменение в отношении гражданина правила об освобождении от исполнения

обязательств либо выносит определение о неприменении в отношении гражданина правила об

освобождения от исполнения обязательств, если эти случаи выявлены после завершения реализации

имущества гражданина.

8.

Задолженности не подлежащие списанию:алименты;

суммы взыскания за причинение ущерба здоровью, жизни, имуществу;

просрочки по выплате зарплаты, выходных пособий;

компенсации морального вреда;

долги, которые возникли в ходе процедуры, так называемая, текущая задолженность;

штрафы ГИБДД, долги по коммунальным платежам – по усмотрению арбитражного суда.

Статья 213.28 п. 5 (неразрывно связанных с личностью гражданина)

9.

п. 6 статьи 213.28Долги по субсидиарной ответственности гражданина по долгам как

контролирующего лица

Убытки, которые гражданин причинил обществу, в котором он был участником или

членом коллегиального органа

Убытки в результате умышленной деятельности в качестве арбитражного

управляющего

Долги по вреду имуществу, причиненного гражданином умышленно или по грубой

неосторожности

Долги, в результате сделок, которые были признаны недействительными

10.

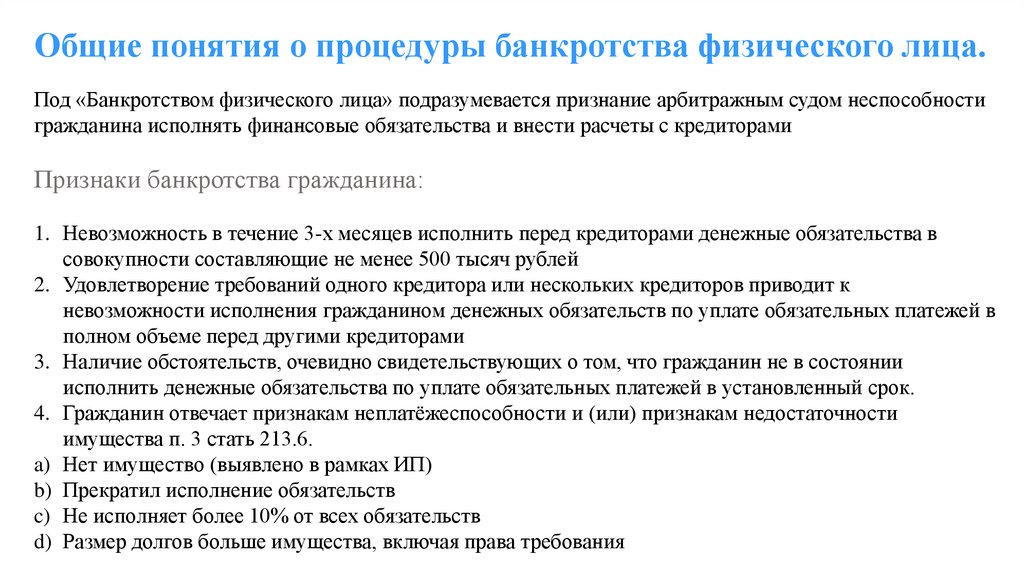

Общие понятия о процедуры банкротства физического лица.Под «Банкротством физического лица» подразумевается признание арбитражным судом неспособности

гражданина исполнять финансовые обязательства и внести расчеты с кредиторами

Признаки банкротства гражданина:

1. Невозможность в течение 3-х месяцев исполнить перед кредиторами денежные обязательства в

совокупности составляющие не менее 500 тысяч рублей

2. Удовлетворение требований одного кредитора или нескольких кредиторов приводит к

невозможности исполнения гражданином денежных обязательств по уплате обязательных платежей в

полном объеме перед другими кредиторами

3. Наличие обстоятельств, очевидно свидетельствующих о том, что гражданин не в состоянии

исполнить денежные обязательства по уплате обязательных платежей в установленный срок.

4. Гражданин отвечает признакам неплатёжеспособности и (или) признакам недостаточности

имущества п. 3 стать 213.6.

a) Нет имущество (выявлено в рамках ИП)

b) Прекратил исполнение обязательств

c) Не исполняет более 10% от всех обязательств

d) Размер долгов больше имущества, включая права требования

11.

Признаки неплатежеспособности.Действует презумпция неплатежеспособности гражданина в случае:

- гражданин прекратил расчеты с кредиторами по обязательствам, срок исполнения которых наступил;

- более чем десять процентов совокупного размера денежных обязательств не исполнены им в течение

более чем одного месяца со дня, когда такие обязательства должны быть исполнены;

- размер задолженности гражданина превышает стоимость его имущества, в том числе права

требования;

- наличие постановления об окончании исполнительного производства в связи с тем, что у гражданина

отсутствует имущество, на которое может быть обращено взыскание;

12.

Плюсы БФЛТактический плюсы:

1. Кредиторы приостанавливают процесс взыскания долгов (звонки из банка, смс-соообщения и письма

с угрозами со дня признания гражданина банкротом – под запретом);

2. Замораживается начисления процентов и штрафов, это значит – долг перестает расти;

3. Прекращается деятельность судебных приставов;

4. Перестают беспокоить коллекторы;

5. Снимается запрет на выезд за границу (не во всех случаях)

Стратегические плюсы:

1. Списываются все долги (кредитные, займы, штрафы и т.д.);

2. Не изымается единственное жилье (если оно не в залоге);

3. Гражданин возвращается в нормальное психологическое и эмоциональное

состояние.

13.

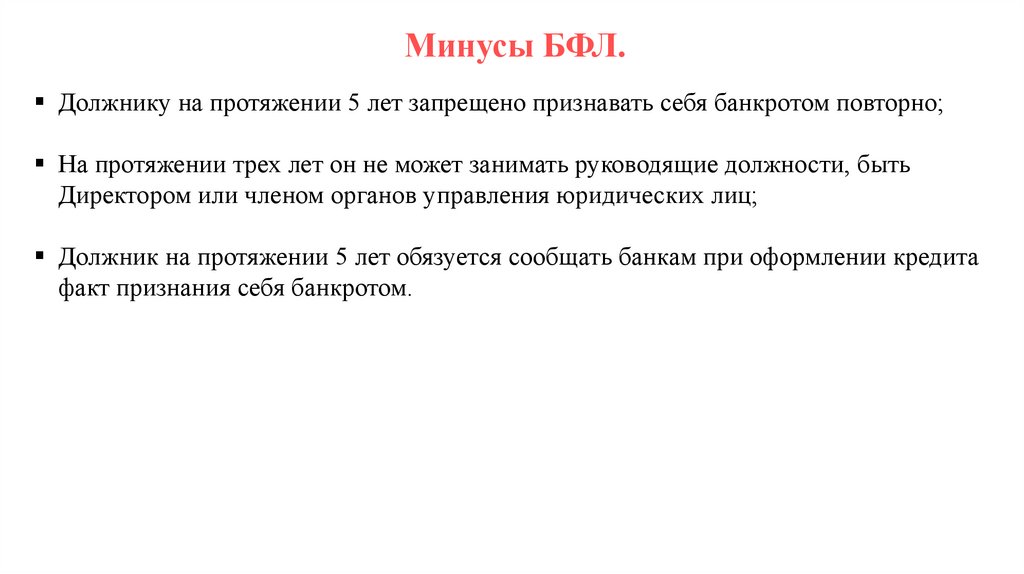

Минусы БФЛ.Должнику на протяжении 5 лет запрещено признавать себя банкротом повторно;

На протяжении трех лет он не может занимать руководящие должности, быть

Директором или членом органов управления юридических лиц;

Должник на протяжении 5 лет обязуется сообщать банкам при оформлении кредита

факт признания себя банкротом.

14.

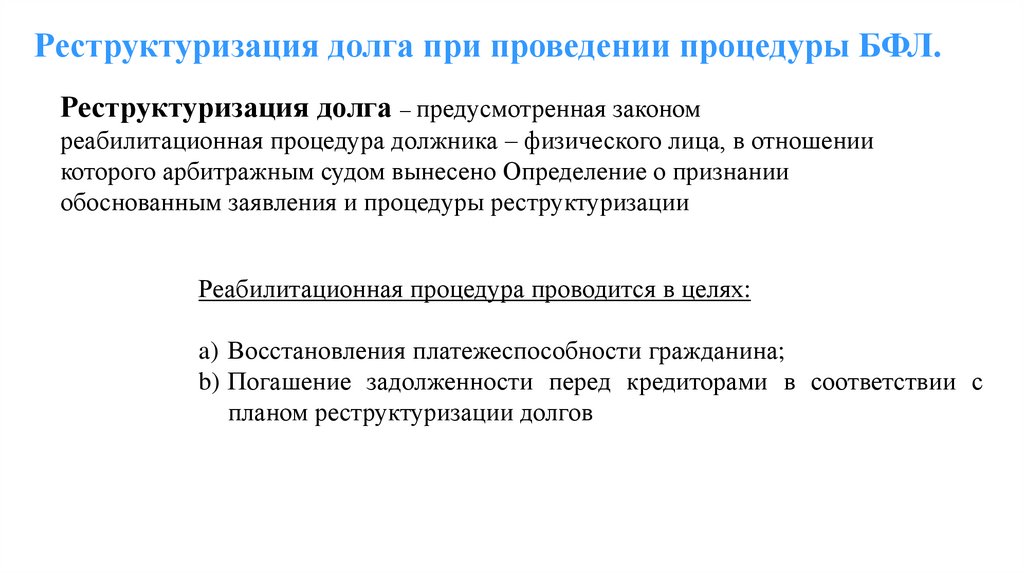

Реструктуризация долга при проведении процедуры БФЛ.Реструктуризация долга – предусмотренная законом

реабилитационная процедура должника – физического лица, в отношении

которого арбитражным судом вынесено Определение о признании

обоснованным заявления и процедуры реструктуризации

Реабилитационная процедура проводится в целях:

a) Восстановления платежеспособности гражданина;

b) Погашение задолженности перед кредиторами в соответствии с

планом реструктуризации долгов

15.

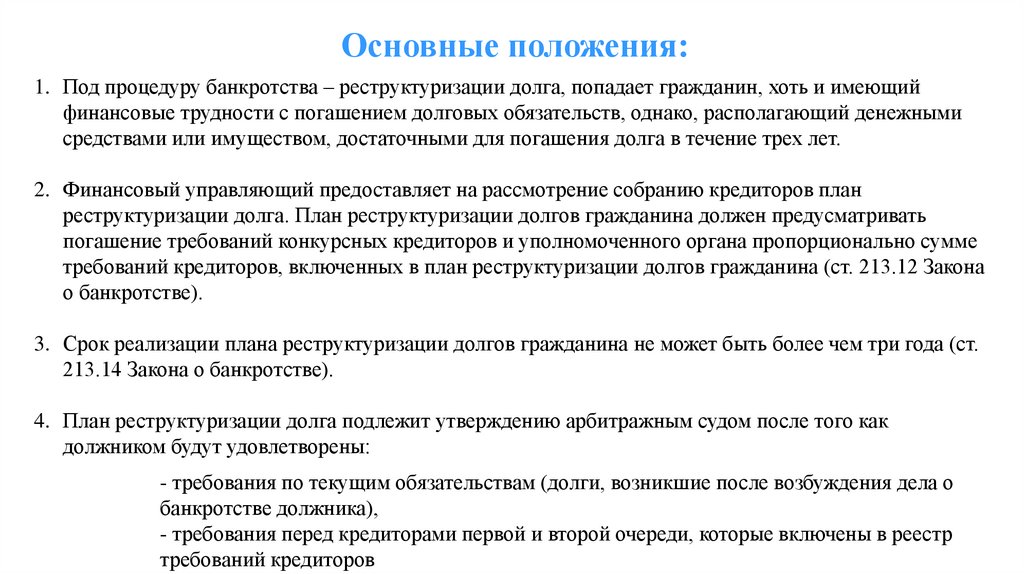

Основные положения:1. Под процедуру банкротства – реструктуризации долга, попадает гражданин, хоть и имеющий

финансовые трудности с погашением долговых обязательств, однако, располагающий денежными

средствами или имуществом, достаточными для погашения долга в течение трех лет.

2. Финансовый управляющий предоставляет на рассмотрение собранию кредиторов план

реструктуризации долга. План реструктуризации долгов гражданина должен предусматривать

погашение требований конкурсных кредиторов и уполномоченного органа пропорционально сумме

требований кредиторов, включенных в план реструктуризации долгов гражданина (ст. 213.12 Закона

о банкротстве).

3. Срок реализации плана реструктуризации долгов гражданина не может быть более чем три года (ст.

213.14 Закона о банкротстве).

4. План реструктуризации долга подлежит утверждению арбитражным судом после того как

должником будут удовлетворены:

- требования по текущим обязательствам (долги, возникшие после возбуждения дела о

банкротстве должника),

- требования перед кредиторами первой и второй очереди, которые включены в реестр

требований кредиторов

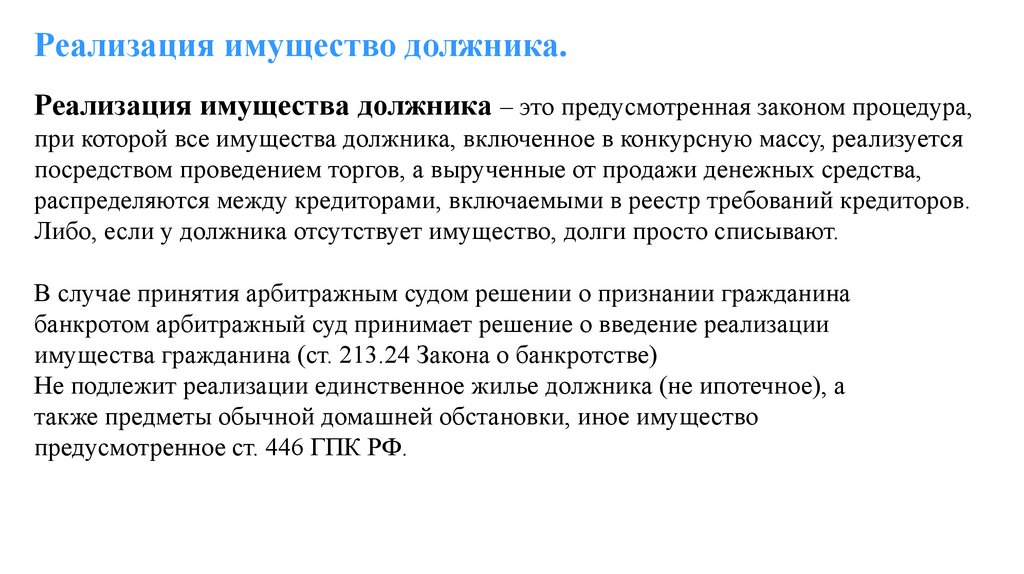

16.

Реализация имущество должника.Реализация имущества должника – это предусмотренная законом процедура,

при которой все имущества должника, включенное в конкурсную массу, реализуется

посредством проведением торгов, а вырученные от продажи денежных средства,

распределяются между кредиторами, включаемыми в реестр требований кредиторов.

Либо, если у должника отсутствует имущество, долги просто списывают.

В случае принятия арбитражным судом решении о признании гражданина

банкротом арбитражный суд принимает решение о введение реализации

имущества гражданина (ст. 213.24 Закона о банкротстве)

Не подлежит реализации единственное жилье должника (не ипотечное), а

также предметы обычной домашней обстановки, иное имущество

предусмотренное ст. 446 ГПК РФ.

17.

Основные положения реализации имущества1. Под процедуру реализации имущества должника подпадает гражданин, имеющий признаки

неплатежеспособности, т.е. имеющий финансовые затруднения (невозможность) в погашении

долговых обязательств, а также при отсутствии у него денежных средств и достаточного для

реализации имущества.

2. Реализация имущества гражданина вводится на срок не более чем шесть месяцев. Указанный срок

может продлеваться арбитражным судом.

3. Арбитражный суд утверждает в качестве финансового управляющего лица, чья кандидатура была

предоставлена СРО либо лицо, исполнявшее обязанности финансового управляющего и

участвовавшее в процедуре реструктуризации долгов гражданина, если иная кандидатура к моменту

признания гражданина банкротом не будет предложена собранием кредиторов.

4. Финансовый управляющий осуществляет ряд мероприятий, направленных на розыск и увеличение

конкурсной масса должника, на публикацию сообщений. Финансовый управляющий в ходе

реализации имущества гражданина от имени гражданина распоряжается средствами гражданина на

счетах и во вкладках в кредитных организациях; осуществляет права участника юридического лица,

принадлежащие гражданину, в том числе голосует на общем собрании участников; ведет в судах

дела, касающиеся имущественных прав гражданина. Гражданин обязан передать финансовому

управляющему все имеющиеся у него банковские карты.

18.

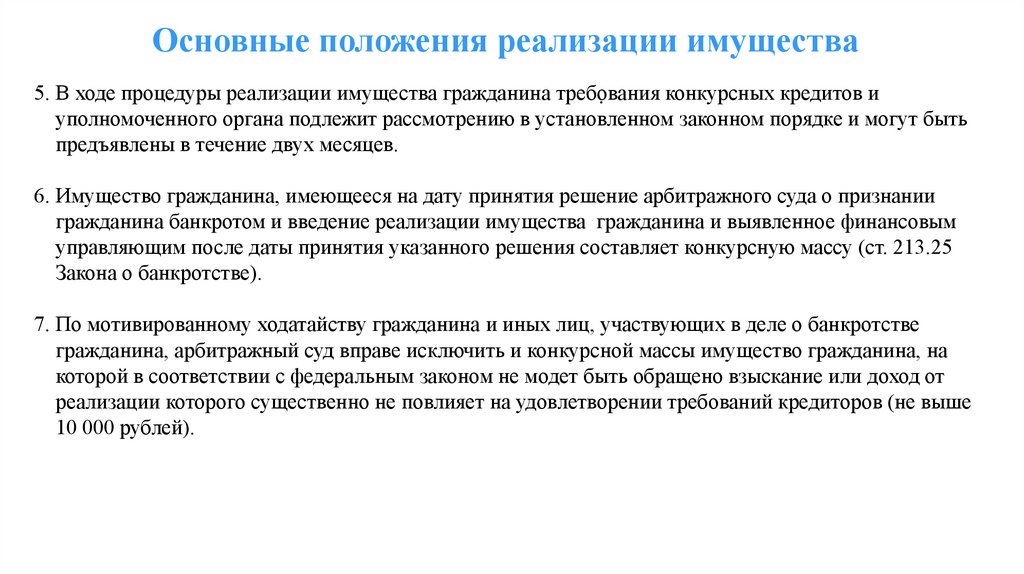

Основные положения реализации имущества5. В ходе процедуры реализации имущества гражданина требования

конкурсных кредитов и

.

уполномоченного органа подлежит рассмотрению в установленном законном порядке и могут быть

предъявлены в течение двух месяцев.

6. Имущество гражданина, имеющееся на дату принятия решение арбитражного суда о признании

гражданина банкротом и введение реализации имущества гражданина и выявленное финансовым

управляющим после даты принятия указанного решения составляет конкурсную массу (ст. 213.25

Закона о банкротстве).

7. По мотивированному ходатайству гражданина и иных лиц, участвующих в деле о банкротстве

гражданина, арбитражный суд вправе исключить и конкурсной массы имущество гражданина, на

которой в соответствии с федеральным законом не модет быть обращено взыскание или доход от

реализации которого существенно не повлияет на удовлетворении требований кредиторов (не выше

10 000 рублей).

19.

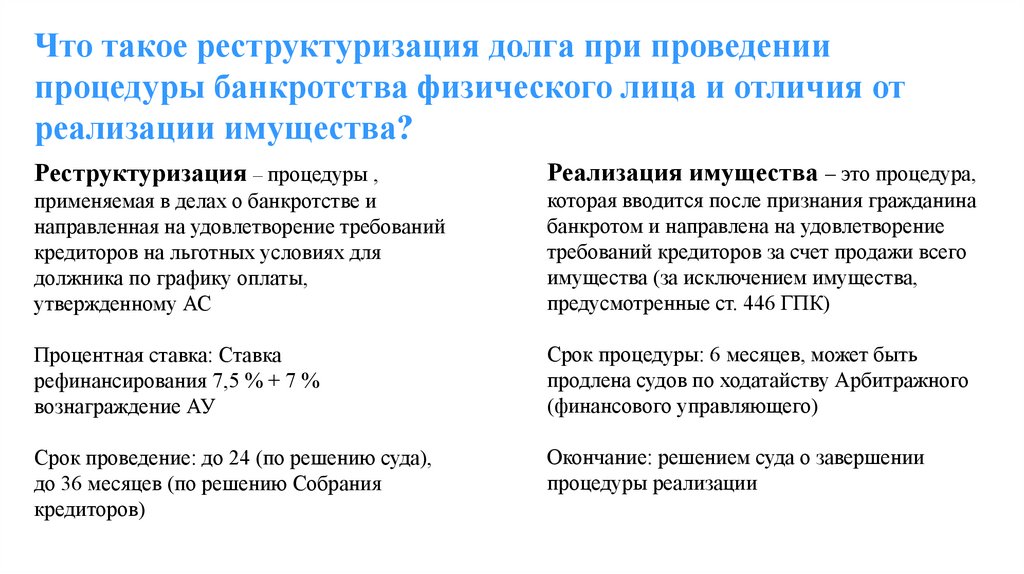

Что такое реструктуризация долга при проведениипроцедуры банкротства физического лица и отличия от

реализации имущества?

Реструктуризация – процедуры ,

Реализация имущества – это процедура,

применяемая в делах о банкротстве и

направленная на удовлетворение требований

кредиторов на льготных условиях для

должника по графику оплаты,

утвержденному АС

которая вводится после признания гражданина

банкротом и направлена на удовлетворение

требований кредиторов за счет продажи всего

имущества (за исключением имущества,

предусмотренные ст. 446 ГПК)

Процентная ставка: Ставка

рефинансирования 7,5 % + 7 %

вознаграждение АУ

Срок процедуры: 6 месяцев, может быть

продлена судов по ходатайству Арбитражного

(финансового управляющего)

Срок проведение: до 24 (по решению суда),

до 36 месяцев (по решению Собрания

кредиторов)

Окончание: решением суда о завершении

процедуры реализации

20.

Регулируется ст. 213.31 Закона о банкротстве1. Заключение мирового соглашения является для прекращения производства по делу о банкротстве гражданина.

2. Решение о заключении мирового соглашения со стороны должника-гражданина принимается гражданином.

3. Заключенное в ходе производства по делу о банкротстве гражданина мировое соглашение распространяется на

требования конкурсных кредиторов и уполномоченного органа, включенные в реестр требований кредиторов на

дату проведение собрания кредиторов, принявшего решение о заключении мирового соглашения.

4. Мировое соглашение утверждается арбитражным судом.

5. В случае заключения мирового соглашения прекращается исполнение плана реструктуризации долгов

гражданина, а также действие моратория на удовлетворение требований кредиторов.

6. С даты прекращения производства по делу о банкротстве гражданина в связи с заключением мирового

соглашения:

- прекращаются полномочия финансового управляющего

- гражданин или участвующие в мировом соглашении третье лицо приступает к погашению задолженности

перед кредиторами.

7. В случае возобновления производства по делу о банкротстве гражданина в связи с нарушением условий

мирового соглашения гражданин признается банкротом и в отношении гражданина вводится реализации

имущества гражданина.

21.

Банкротство поручителя.При договоре поручительства при банкротстве основного заёмщика

обязательства переходят на поручителя.

Поручитель отвечает всем свои имуществом при банкротстве основного

должника.

В случае анализ дела основного должника необходимо тщательно изучать

финансовое положение поручителя (исходя из принципа «не навреди»)

22.

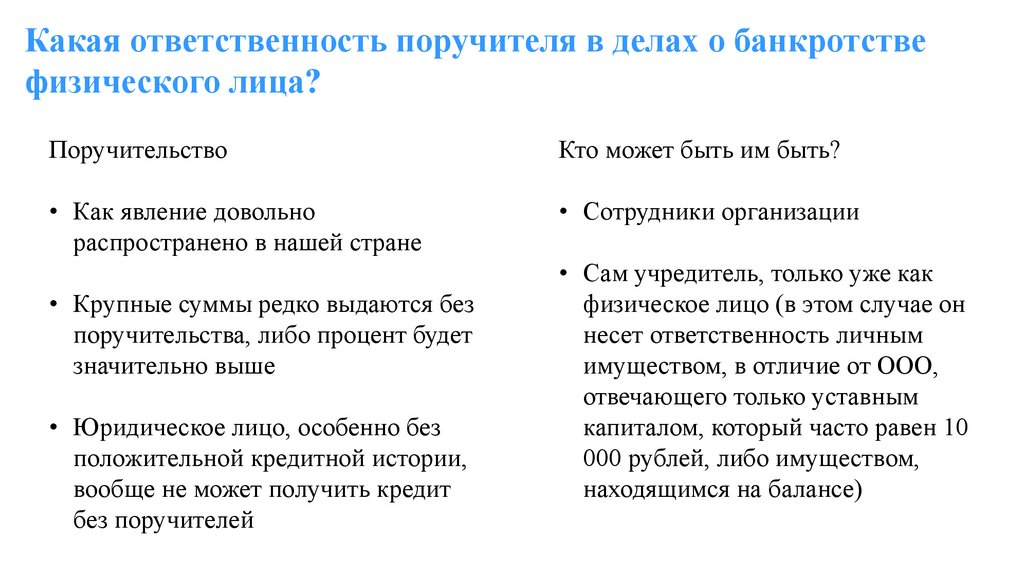

Какая ответственность поручителя в делах о банкротствефизического лица?

Поручительство

Кто может быть им быть?

• Как явление довольно

распространено в нашей стране

• Сотрудники организации

• Крупные суммы редко выдаются без

поручительства, либо процент будет

значительно выше

• Юридическое лицо, особенно без

положительной кредитной истории,

вообще не может получить кредит

без поручителей

• Сам учредитель, только уже как

физическое лицо (в этом случае он

несет ответственность личным

имуществом, в отличие от ООО,

отвечающего только уставным

капиталом, который часто равен 10

000 рублей, либо имуществом,

находящимся на балансе)

23.

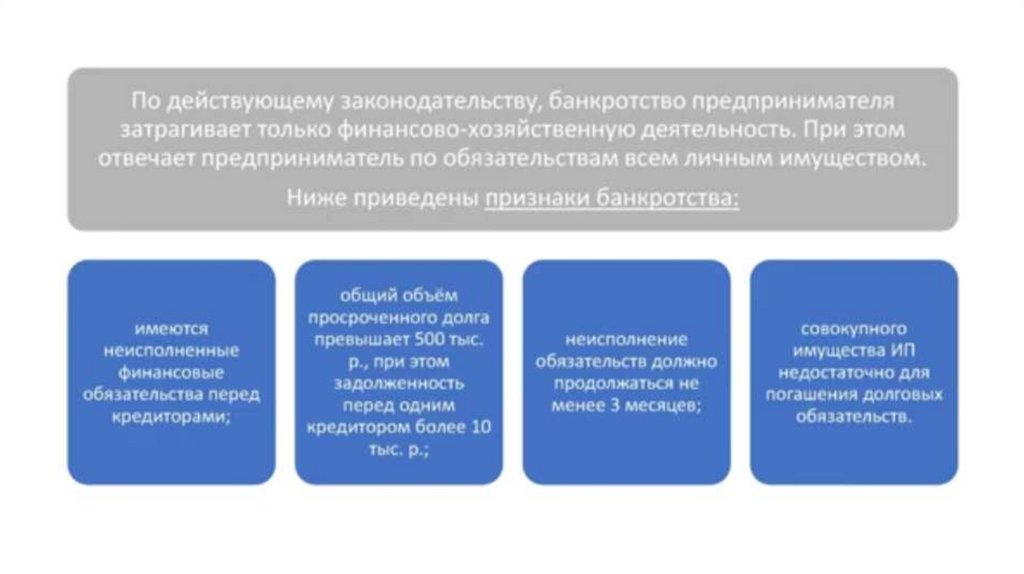

Какие последствия и риски существует в рамках производства побанкротству?

Риски проведения процедуры:

Последствия:

Все текущие долги после банкротства

списываются;

Кредиторам больше нельзя будет предъявлять у

нему финансовые претензии;

С физлицами снимаются все ограничения,

наложенные в ходе судебного производства;

Гражданин на время проведения процедуры

банкротство теряет право управлять своими

финансами: как наличными средствами, так и

счетами банках. Это должен делать финансовый

управляющий; физлицо более не распоряжается

личным имуществом без соответствующего

одобрения со стороны финансово управляющего.

Вхождение в процедуру с некачественно подготовленным пакетом

документов

Наличие среди кредиторов уполномоченных органов (ИФНС,

таможня)

Наличие неграмотно проведенных сделок по отчуждению

имущества (угроз оспаривания сделок и введение имущества в

конкурсную массу)

Некоторые операции с имуществом могут быть расценены судьей

как махинации, проведенные с целью скрыть движимое и

недвижимое имущество от претензий кредиторов. При условии,

что ущерб от махинаций свыше полутора миллионов рублей,

следует переквалификация дела в уголовное по ст. 197 УК РФ.

Официальный доход, многократно превышающий прожиточный

минимум

Отсутствие устойчивой связи с клиентом (к примеру требуется

оплата обязательных расходов, клиент не выходит оплата

обязательных расходов, клиент не выходит на связь)

Преднамеренное банкротов. Суд может найти доказательства того,

что должник мог, но не стал принимать меры для спасения себя от

банкротства. Ст. 196 УК РФ

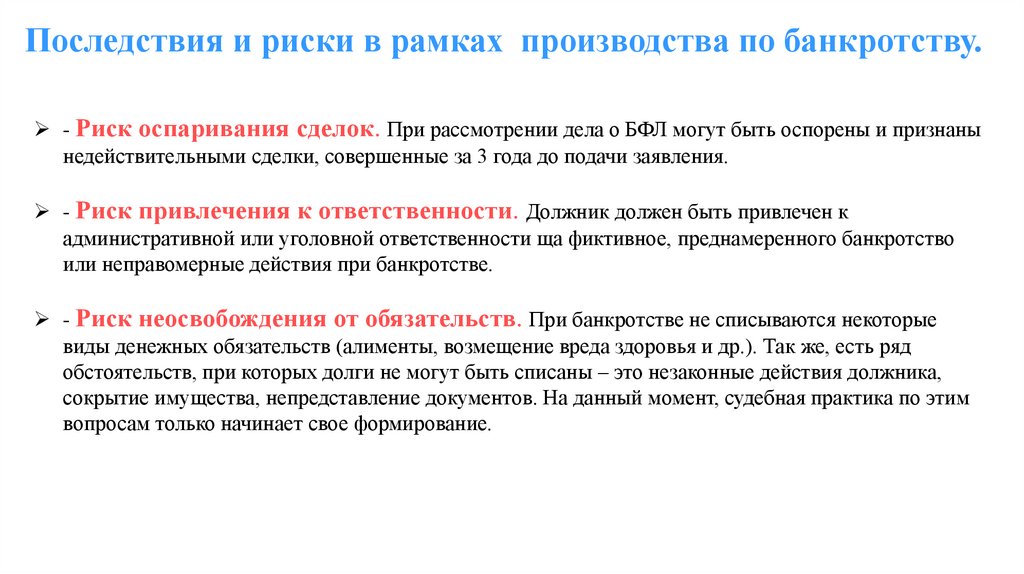

24.

Последствия и риски в рамках производства по банкротству.- Риск оспаривания сделок. При рассмотрении дела о БФЛ могут быть оспорены и признаны

недействительными сделки, совершенные за 3 года до подачи заявления.

- Риск привлечения к ответственности. Должник должен быть привлечен к

административной или уголовной ответственности ща фиктивное, преднамеренного банкротство

или неправомерные действия при банкротстве.

- Риск неосвобождения от обязательств. При банкротстве не списываются некоторые

виды денежных обязательств (алименты, возмещение вреда здоровья и др.). Так же, есть ряд

обстоятельств, при которых долги не могут быть списаны – это незаконные действия должника,

сокрытие имущества, непредставление документов. На данный момент, судебная практика по этим

вопросам только начинает свое формирование.

25.

26.

27.

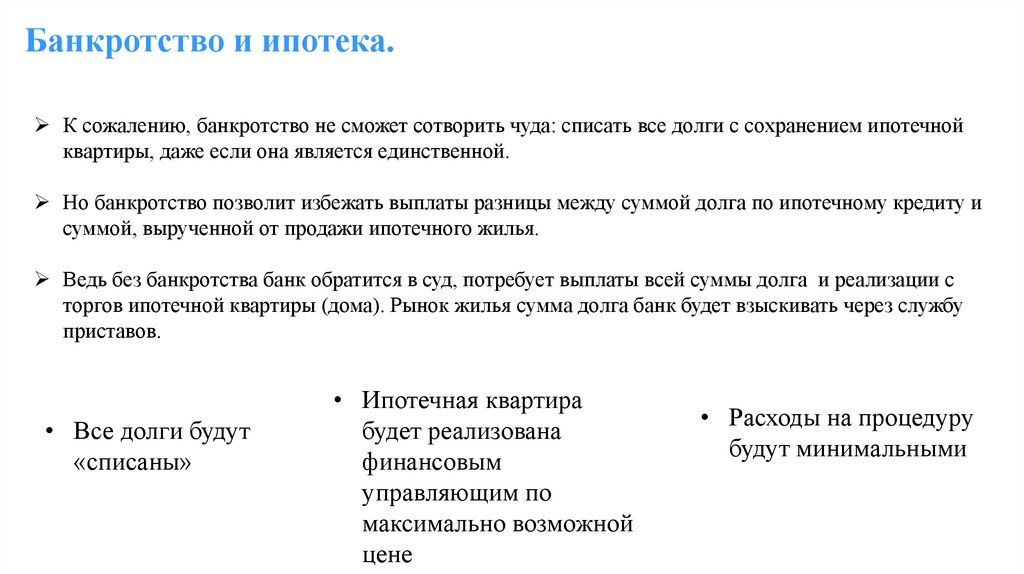

Банкротство и ипотека.К сожалению, банкротство не сможет сотворить чуда: списать все долги с сохранением ипотечной

квартиры, даже если она является единственной.

Но банкротство позволит избежать выплаты разницы между суммой долга по ипотечному кредиту и

суммой, вырученной от продажи ипотечного жилья.

Ведь без банкротства банк обратится в суд, потребует выплаты всей суммы долга и реализации с

торгов ипотечной квартиры (дома). Рынок жилья сумма долга банк будет взыскивать через службу

приставов.

• Все долги будут

«списаны»

• Ипотечная квартира

будет реализована

финансовым

управляющим по

максимально возможной

цене

• Расходы на процедуру

будут минимальными

28.

В любом случае Вы как юрист должны исходить изинтересов своего доверителя, с позиции максимальной

выгоды для своего клиента

Подавая на банкротство с ипотекой гражданин получает:

1. Контролируемую продажу имущества с торгов

2. Списание всех долгов по иным кредитам, а также по

ипотеке

3. Получение максимального остатка после погашения долга

по ипотеке и иным обязательствам

4. Экономия на аренде квартиры (процедура банкротства с

продажей ипотечного имущество занимает в среднем 12-14

месяцев)

29.

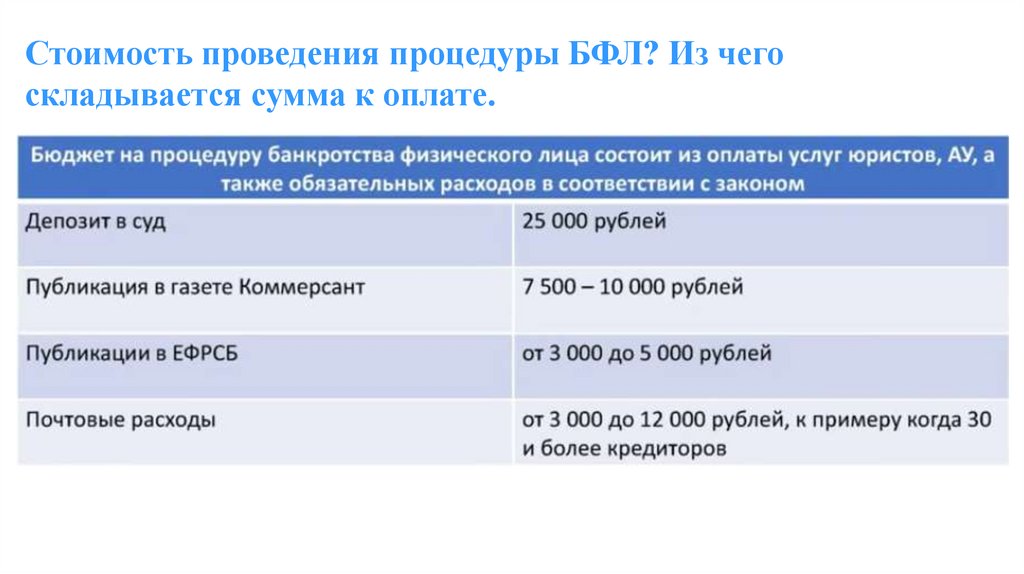

Стоимость проведения процедуры БФЛ? Из чегоскладывается сумма к оплате.

30.

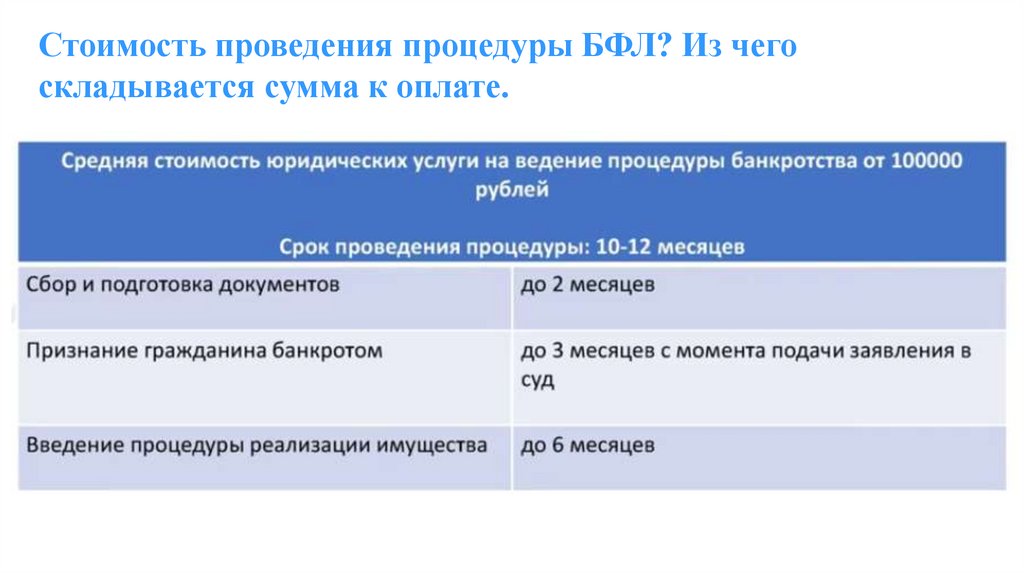

Стоимость проведения процедуры БФЛ? Из чегоскладывается сумма к оплате.

31.

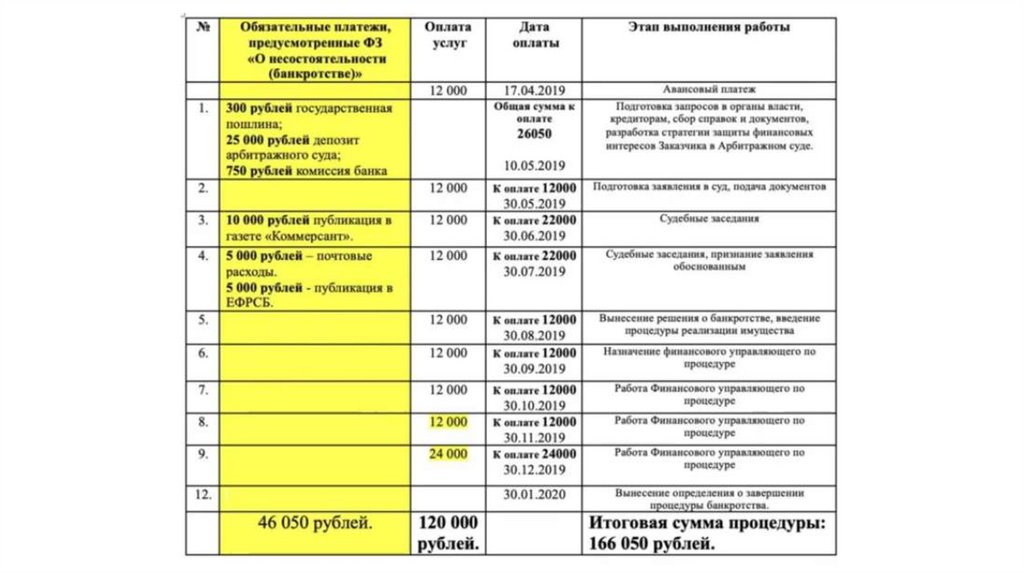

Стоимость проведения процедуры БФЛ? Из чегоскладывается сумма к оплате.

32.

33.

Решение, которые суд выносит в рамках процедуры.

банкротства.

o О признании необоснованным заявления и прекращении производства

по делу;

o О признании обоснованным заявления и введении реализации

имущества;

o О признании обоснованным заявления и введении реструктуризации;

o О признании необоснованным заявления и об оставлении его без

рассмотрения.

34.

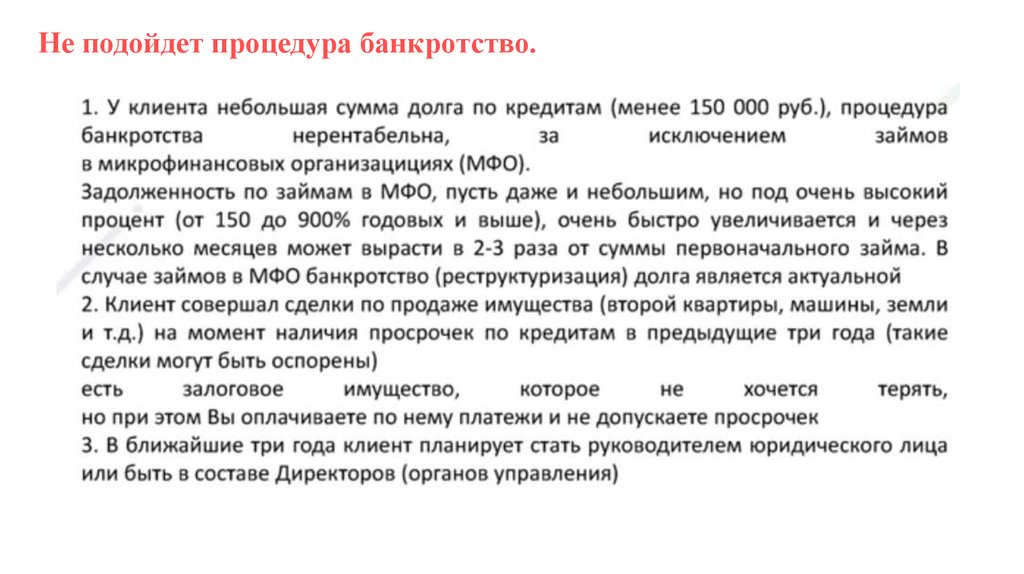

Не подойдет процедура банкротство.35.

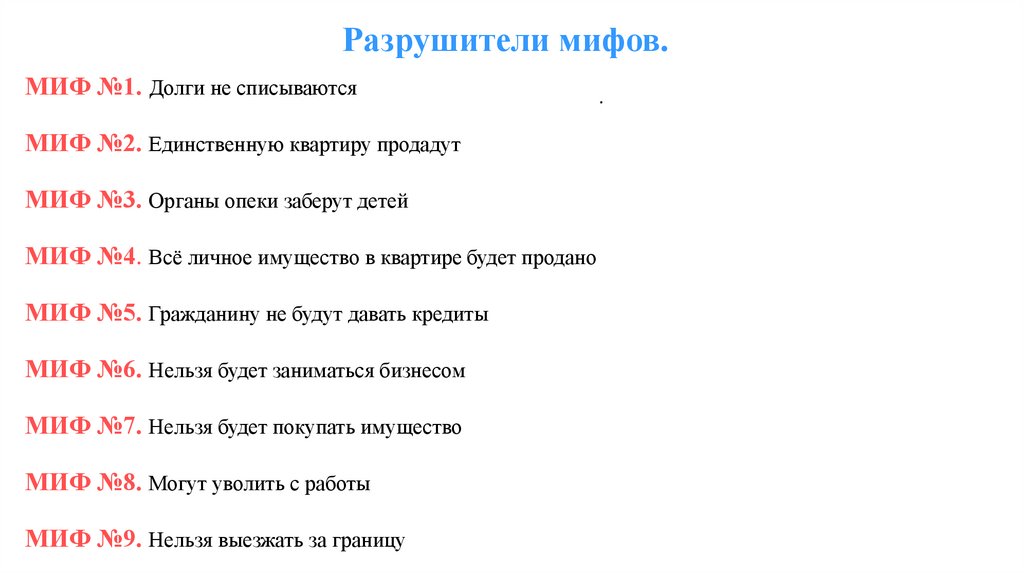

Разрушители мифов.МИФ №1. Долги не списываются

МИФ №2. Единственную квартиру продадут

МИФ №3. Органы опеки заберут детей

МИФ №4. Всё личное имущество в квартире будет продано

МИФ №5. Гражданину не будут давать кредиты

МИФ №6. Нельзя будет заниматься бизнесом

МИФ №7. Нельзя будет покупать имущество

МИФ №8. Могут уволить с работы

МИФ №9. Нельзя выезжать за границу

.