finance

financeSimilar presentations:

Анализ состояния фондового рынка на основе многомерных копула-функций

1.

Выполнила:Научный руководитель:

д.ф.-м.наук Бронштейн Е.М.

2. Цель и задачи

Целью работы является исследование внутреннейзависимости во временных рядах цен акций с помощью

копула- и автокорреляционных функций.

Задачи:

1. Разработка методики применения многомерных копулафункций к анализу временных рядов курсов акций;

2. Построение статистических оценок трехмерных копулафункций и определение на их основе типа связи во

временных рядах;

3. Построение автокорреляционных функций временных

рядов;

4. Анализ результатов, полученных с помощью копула- и

автокорреляционных функций.

2

3. Основные определения

Копула (лат. Copula-пара) — это функция многомерногораспределения, определённая на n-мерном единичном кубе

[0,1]n, такая, что каждое её маргинальное

распределение равномерно на интервале [0,1].

Автокорреляция — статистическая взаимосвязь между

случайными величинами из одного ряда, но взятыми со

сдвигом по времени.

Автокорреляционная функция (АКФ) определяется

интегралом:

( ) f (t ) f (t )dt

0

и показывает связь функции

смещенной на величину .

с копией самой себя,

3

4.

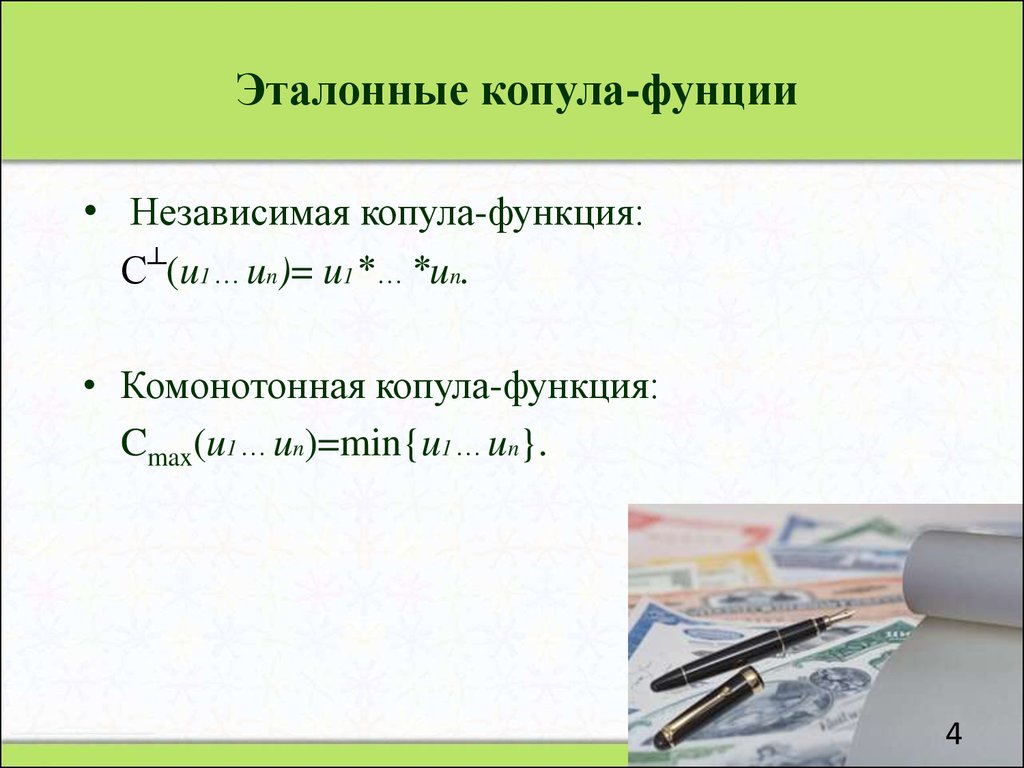

Эталонные копула-фунции• Независимая копула-функция:

С┴(u1…un)= u1*…*un.

• Комонотонная копула-функция:

Cmax(u1…un)=min{u1…un}.

4

5.

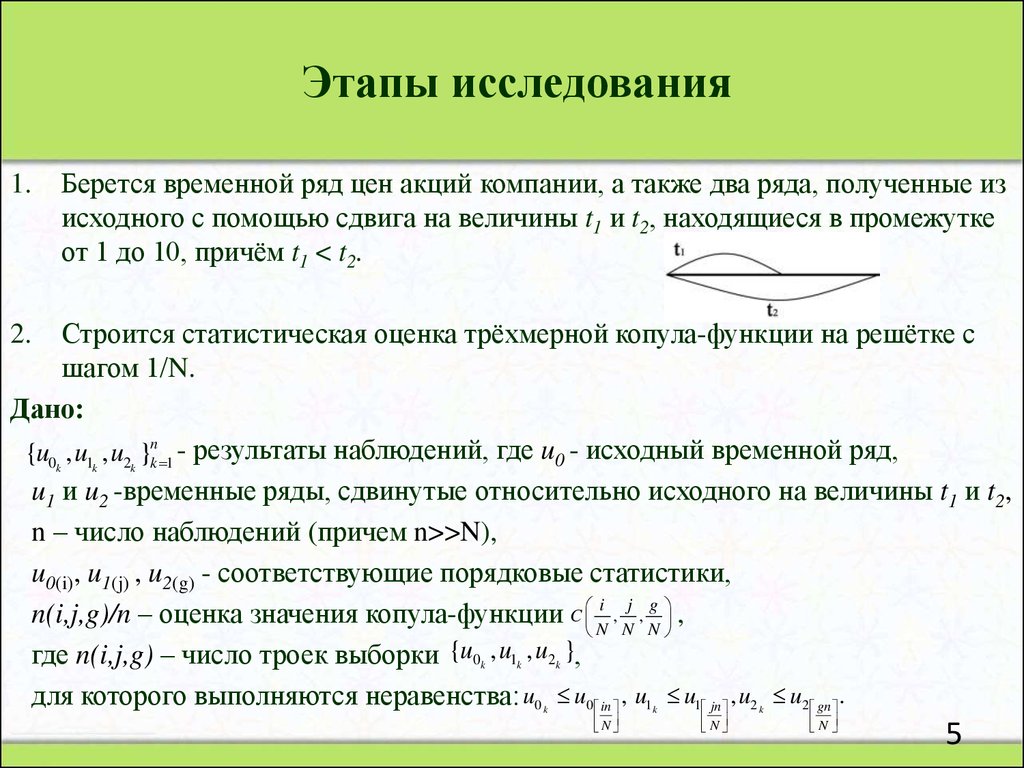

Этапы исследованияБерется временной ряд цен акций компании, а также два ряда, полученные из

исходного с помощью сдвига на величины t1 и t2, находящиеся в промежутке

от 1 до 10, причём t1 < t2.

1.

Строится статистическая оценка трёхмерной копула-функции на решётке с

шагом 1/N.

Дано:

{u0 , u1 , u2 }nk 1 - результаты наблюдений, где u0 - исходный временной ряд,

u1 и u2 -временные ряды, сдвинутые относительно исходного на величины t1 и t2,

n – число наблюдений (причем n>>N),

u0(i), u1(j) , u2(g) - соответствующие порядковые статистики,

n(i,j,g)/n – оценка значения копула-функции C Ni , Nj , Ng ,

где n(i,j,g) – число троек выборки {u0 , u1 , u2 },

для которого выполняются неравенства: u0 u0 in , u1 u1 jn , u2 u2 gn .

2.

k

k

k

k

k

k

k

N

k

N

k

N

5

6.

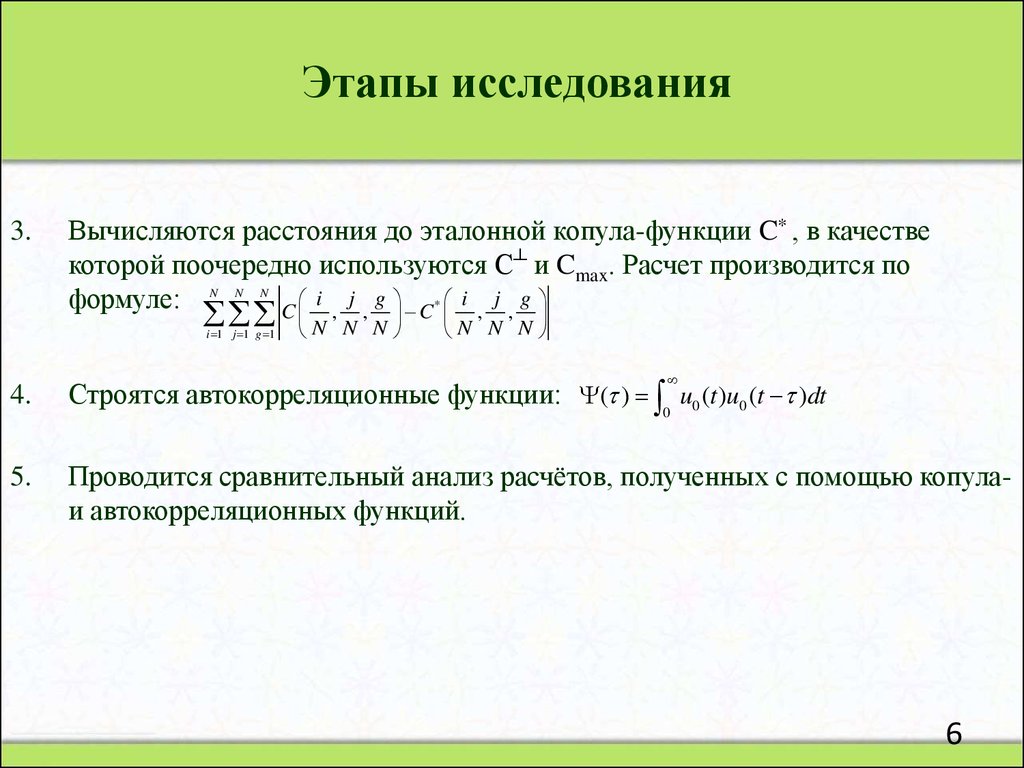

Этапы исследования3.

Вычисляются расстояния до эталонной копула-функции C* , в качестве

которой поочередно используются С┴ и Cmax. Расчет производится по

формуле: N N N C i , j , g C* i , j , g

i 1 j 1 g 1

N N N

N N N

4.

Строятся автокорреляционные функции: ( ) 0 u0 (t )u0 (t )dt

5.

Проводится сравнительный анализ расчётов, полученных с помощью копулаи автокорреляционных функций.

6

7. Исходные данные

Таблица 1. Список акций анализируемых компаний7

8. Применение аппарата копула-функций для исследования акций Google Inc.

t2Таблица 3. Динамика связей

в ряду данных в

зависимости от

макроэкономических

факторов за 2008-2012гг

t1

Таблицы 2. Суммы

отклонений статистических

оценок копула-функций от

эталонных за 2008-2012гг

8

9.

Применение аппарата копула-функций дляисследования акций Google Inc.

Расст. до Cmax

5,000

4,675

4,500

4,321

4,033

4,000

3,729

3,500

р.до Сmax 2008

3,358

3,000

2,979

2,500

2,508

2,000

1,729

1,700

1,500

1,467

1,463

1,283

1,083

1,000

0,721

0,663

0,500

2,196

2,146

1,958

1,875

1,475

1,583

0,738

0,817

2,604

2,579

2,400

2,383

5

6

7

8

р.до Сmax 2010

р.до Сmax 2011

1,696

1,779

0,825

0,883

1,950

9

р.до Сmax 2012

0,888

0,000

4

р.до Сmax 2009

2,808

2,796

10

t2t

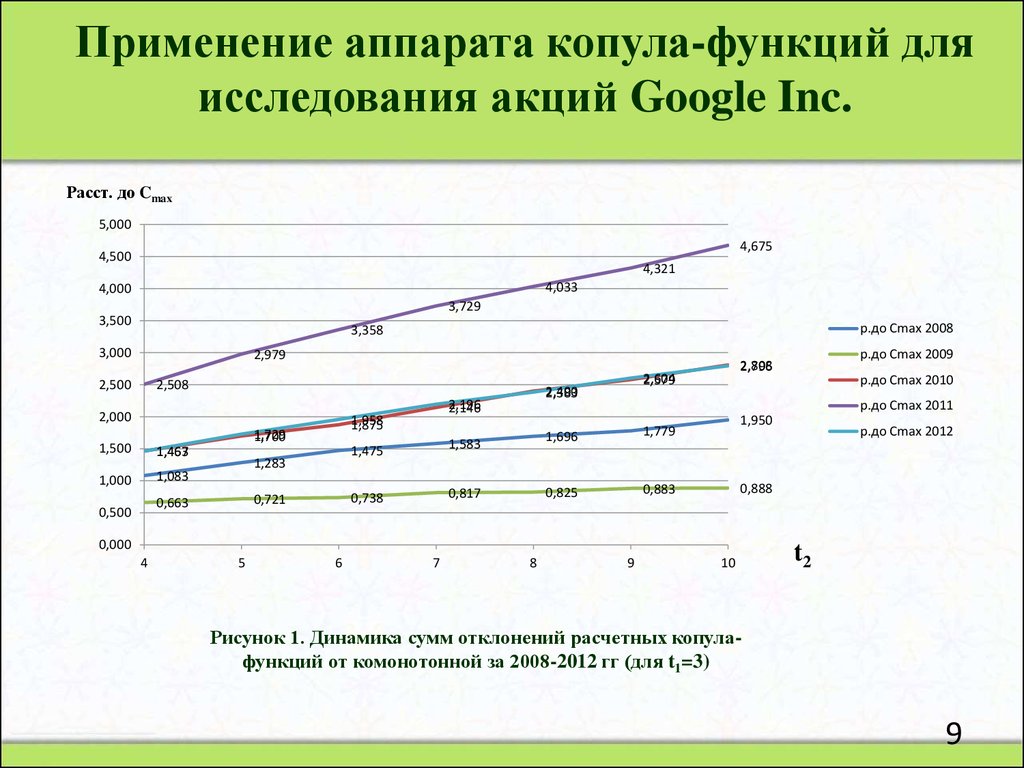

Рисунок 1. Динамика сумм отклонений расчетных копулафункций от комонотонной за 2008-2012 гг (для t1=3)

9

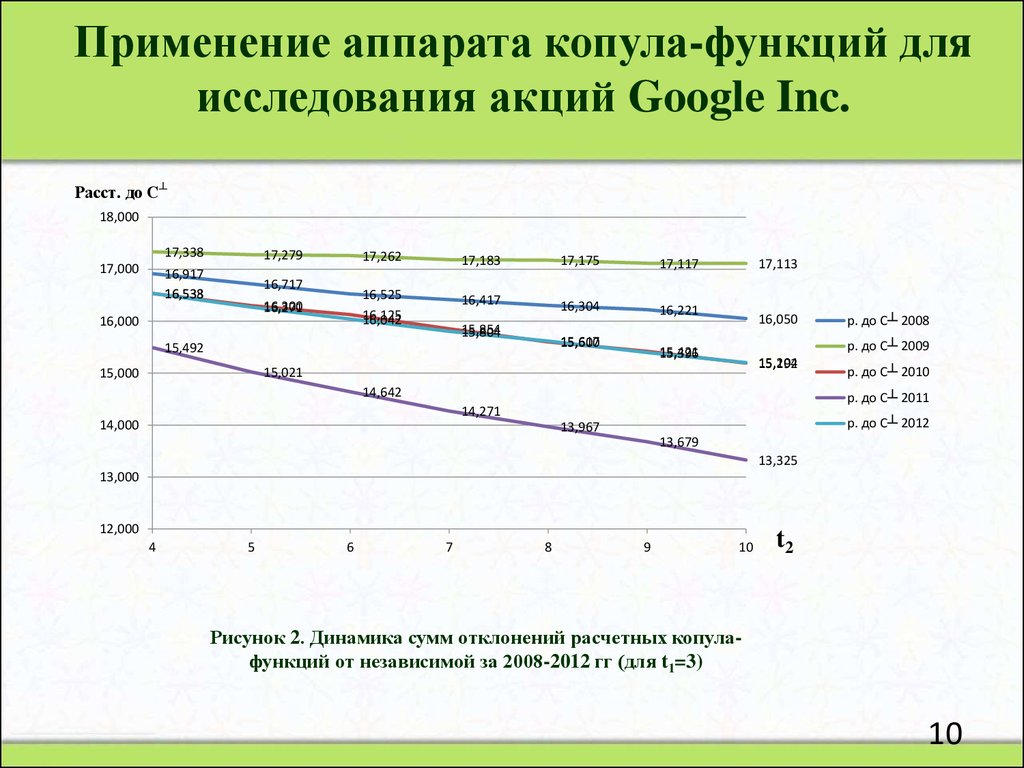

10.

Применение аппарата копула-функций дляисследования акций Google Inc.

Расст. до С┴

18,000

17,000

17,338

17,279

16,917

16,538

16,533

16,717

16,300

16,271

16,000

17,262

17,183

17,175

17,117

16,525

16,125

16,042

16,417

16,304

16,221

15,854

15,804

15,617

15,600

15,492

17,113

16,050

р. до С┴ 2009

15,421

15,396

15,204

15,192

15,021

15,000

14,642

р. до С┴ 2010

р. до С┴ 2011

14,271

14,000

р. до С┴ 2008

р. до С┴ 2012

13,967

13,679

13,325

13,000

12,000

4

5

6

7

8

9

10

t2t

Рисунок 2. Динамика сумм отклонений расчетных копулафункций от независимой за 2008-2012 гг (для t1=3)

10

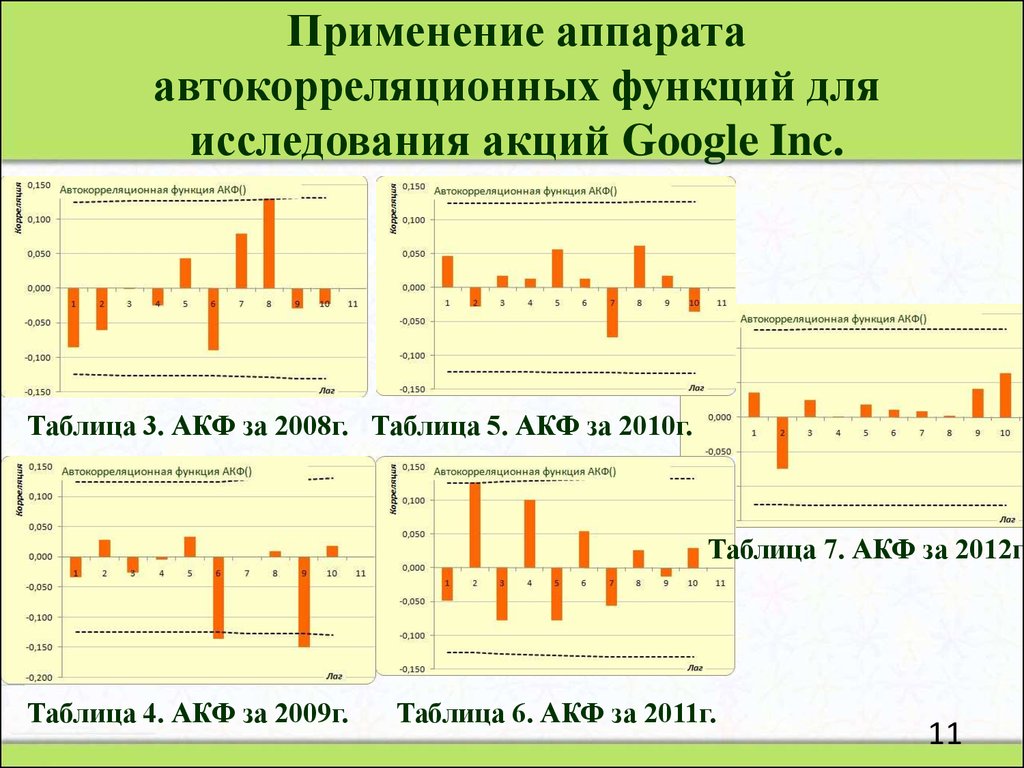

11.

Применение аппаратаавтокорреляционных функций для

исследования акций Google Inc.

Таблица 3. АКФ за 2008г. Таблица 5. АКФ за 2010г.

Таблица 7. АКФ за 2012г.

Таблица 4. АКФ за 2009г.

Таблица 6. АКФ за 2011г.

11

12. Выводы

1.2.

3.

4.

Произведена оценка характера связи внутри временного ряда в

зависимости от величины временных лагов с использованием копулафункций.

Было выявлено, что:

Комонотонная связь внутри ряда выражена сильнее, чем независимая.

Во время экономического подъёма во временном ряду усиливается

независимость, а во время экономического спада – комонотонная связь

между наблюдениями.

При увеличении комонотонной связи разброс расстояний до эталонных

копула-функций при увеличении временных лагов уменьшается, то есть

прогноз цены акции становится более обоснованным.

Были построены автокорреляционные функции и произведено сравнение

результатов, полученных с помощью копула- и автокорреляционных

функций.

12

13.

А. И. Авзалова, М.В. Филиппова.Исследование динамики цен акций с

помощью копула-функций.

Молодой ученый:

ежемесячный научный журнал.

Том 2 №5(40)/2012.

Чита: ООО Молодой ученый.

С. 232-238

13

14.

1415. Результаты исследования Иностранный IT сектор

1516.

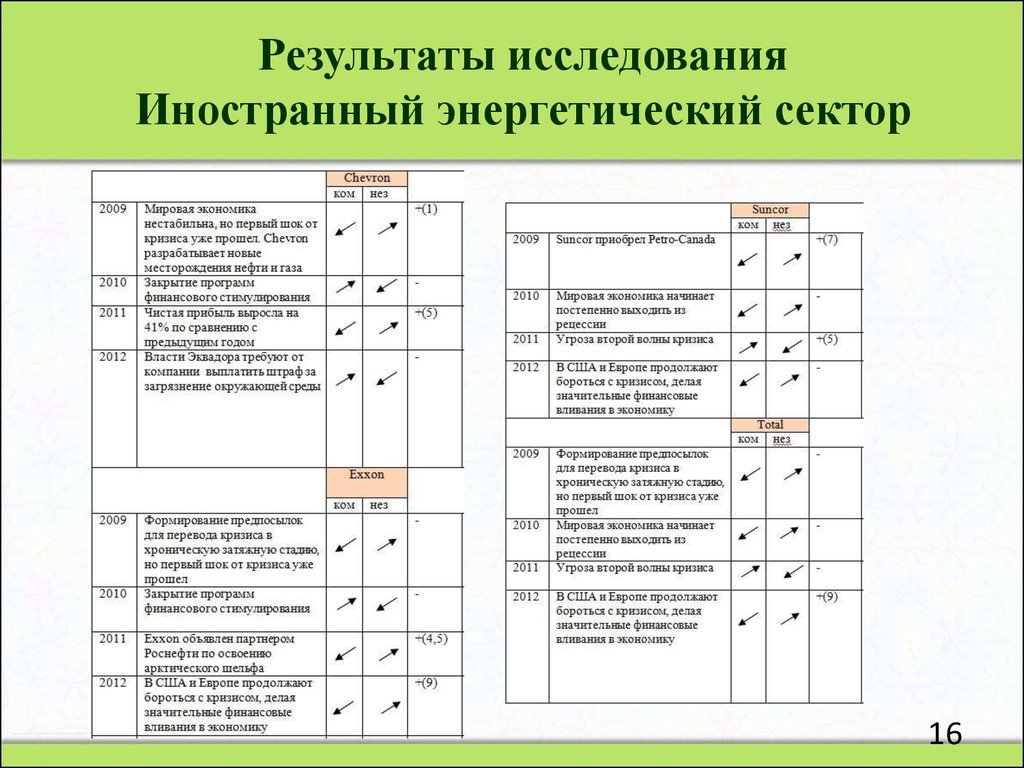

Результаты исследованияИностранный энергетический сектор

16

17.

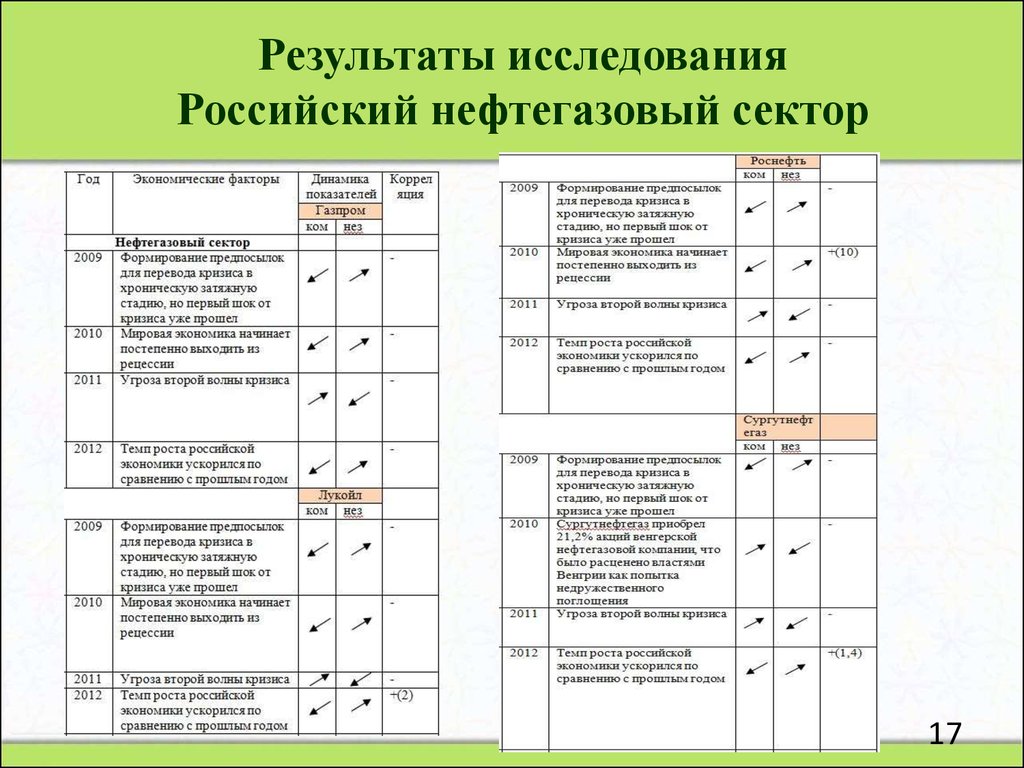

Результаты исследованияРоссийский нефтегазовый сектор

17

18.

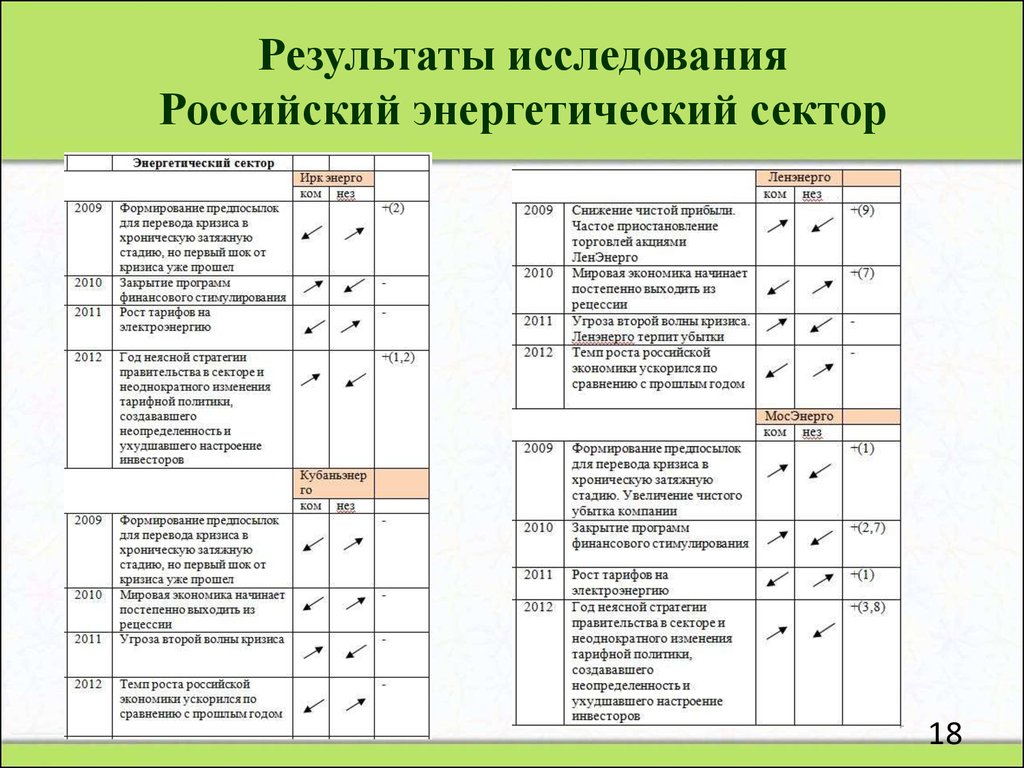

Результаты исследованияРоссийский энергетический сектор

18