finance

financeSimilar presentations:

")

")

Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО «Индустрия М»

1.

Выпускная квалификационная работана тему:

Бухгалтерский учет и анализ

отчетности малых предприятий

на примере ООО «Индустрия М»

2.

Цель работы:Формулировка предложений по улучшению

финансового состояния ООО «Индустрия М» на

основании результатов проведения анализа

бухгалтерской финансовой отчетности малого

предприятия.

-

Задачи

-

-

рассмотреть понятие малого предприятия;

описать состав и нормативно-правовую базу бухгалтерской

финансовой отчетности для малых предприятий;

показать роль, значение и методы анализа бухгалтерской

финансовой отчетности;

дать краткую характеристику финансово-хозяйственной

деятельности ООО «Индустрия М» и организации

бухгалтерского учета в нем;

провести анализ бухгалтерской финансовой отчетности

ООО «Индустрия М»

сформулировать предложения по улучшению финансового

состояния ООО «Индустрия М»

2

3.

Организационная структура ООО «Индустрия М»3

4.

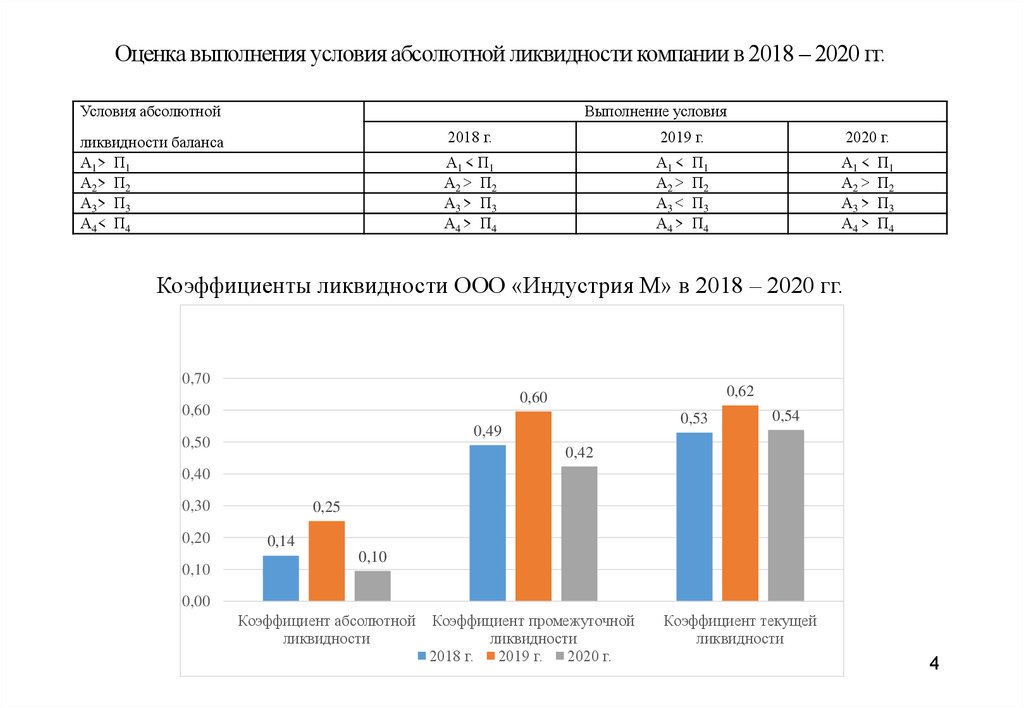

Оценка выполнения условия абсолютной ликвидности компании в 2018 – 2020 гг.Условия абсолютной

Выполнение условия

ликвидности баланса

А1> П1

А2> П2

А3> П3

А4< П4

2018 г.

2019 г.

2020 г.

А1 < П1

А2 > П2

А3 > П3

А4 > П4

А1 <

А2 >

А3 <

А4 >

А1 <

А2 >

А3 >

А4 >

П1

П2

П3

П4

П1

П2

П3

П4

Коэффициенты ликвидности ООО «Индустрия М» в 2018 – 2020 гг.

0,70

0,62

0,60

0,60

0,53

0,49

0,50

0,54

0,42

0,40

0,30

0,20

0,10

0,25

0,14

0,10

0,00

Коэффициент абсолютной

ликвидности

Коэффициент промежуточной

ликвидности

2018 г.

2019 г.

2020 г.

Коэффициент текущей

ликвидности

4

5.

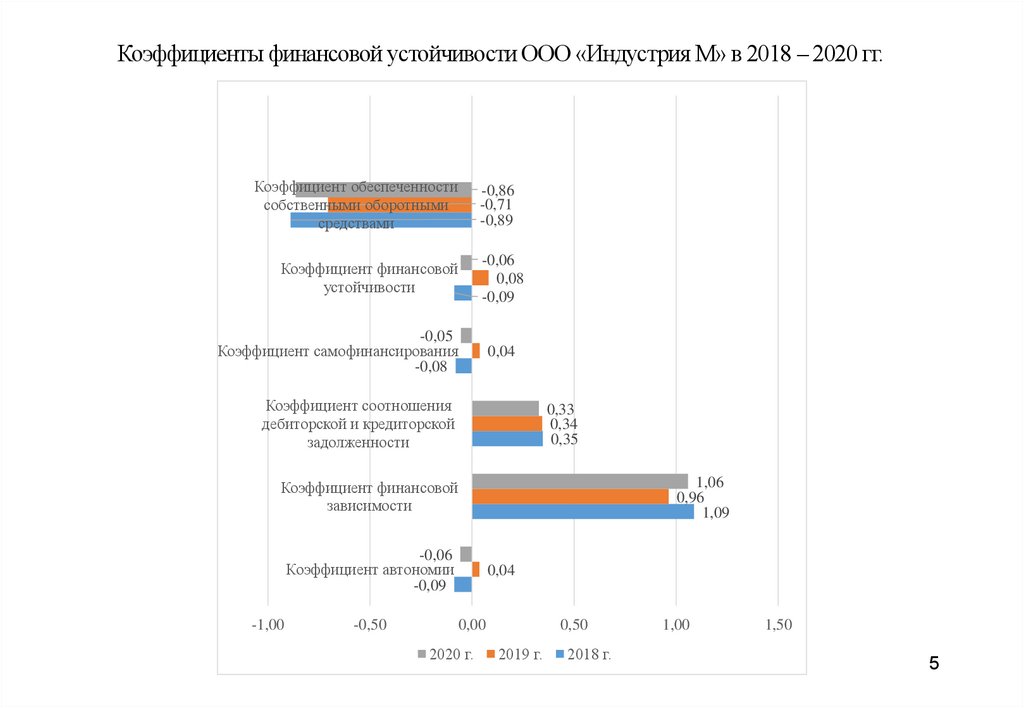

Коэффициенты финансовой устойчивости ООО «Индустрия М» в 2018 – 2020 гг.Коэффициент обеспеченности

собственными оборотными

средствами

Коэффициент финансовой

устойчивости

-0,86

-0,71

-0,89

-0,06

0,08

-0,09

-0,05

Коэффициент самофинансирования

-0,08

0,04

Коэффициент соотношения

дебиторской и кредиторской

задолженности

0,33

0,34

0,35

1,06

0,96

1,09

Коэффициент финансовой

зависимости

-0,06

Коэффициент автономии

-0,09

-1,00

-0,50

0,04

0,00

2020 г.

0,50

2019 г.

2018 г.

1,00

1,50

5

6.

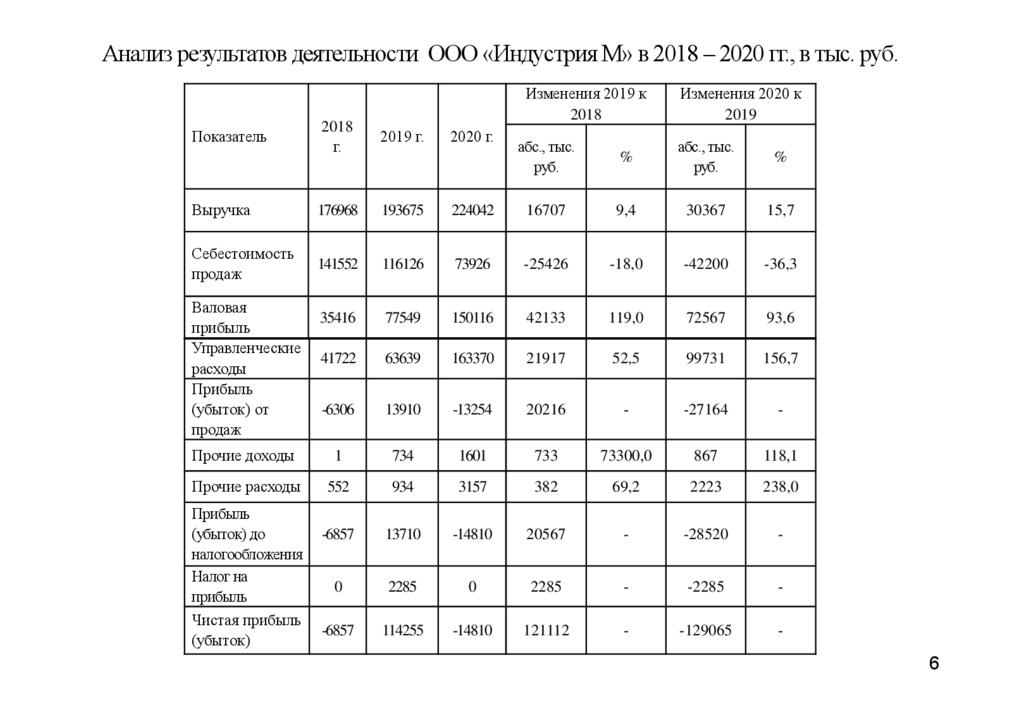

Анализ результатов деятельности ООО «Индустрия М» в 2018 – 2020 гг., в тыс. руб.Изменения 2019 к

2018

2018

г.

2019 г.

Выручка

176968

193675

Себестоимость

продаж

141552

Показатель

2020 г.

Изменения 2020 к

2019

абс., тыс.

руб.

%

абс., тыс.

руб.

%

224042

16707

9,4

30367

15,7

116126

73926

-25426

-18,0

-42200

-36,3

35416

77549

150116

42133

119,0

72567

93,6

41722

63639

163370

21917

52,5

99731

156,7

-6306

13910

-13254

20216

-

-27164

-

Прочие доходы

1

734

1601

733

73300,0

867

118,1

Прочие расходы

552

934

3157

382

69,2

2223

238,0

-6857

13710

-14810

20567

-

-28520

-

0

2285

0

2285

-

-2285

-

-6857

114255

-14810

121112

-

-129065

-

Валовая

прибыль

Управленческие

расходы

Прибыль

(убыток) от

продаж

Прибыль

(убыток) до

налогообложения

Налог на

прибыль

Чистая прибыль

(убыток)

6

7.

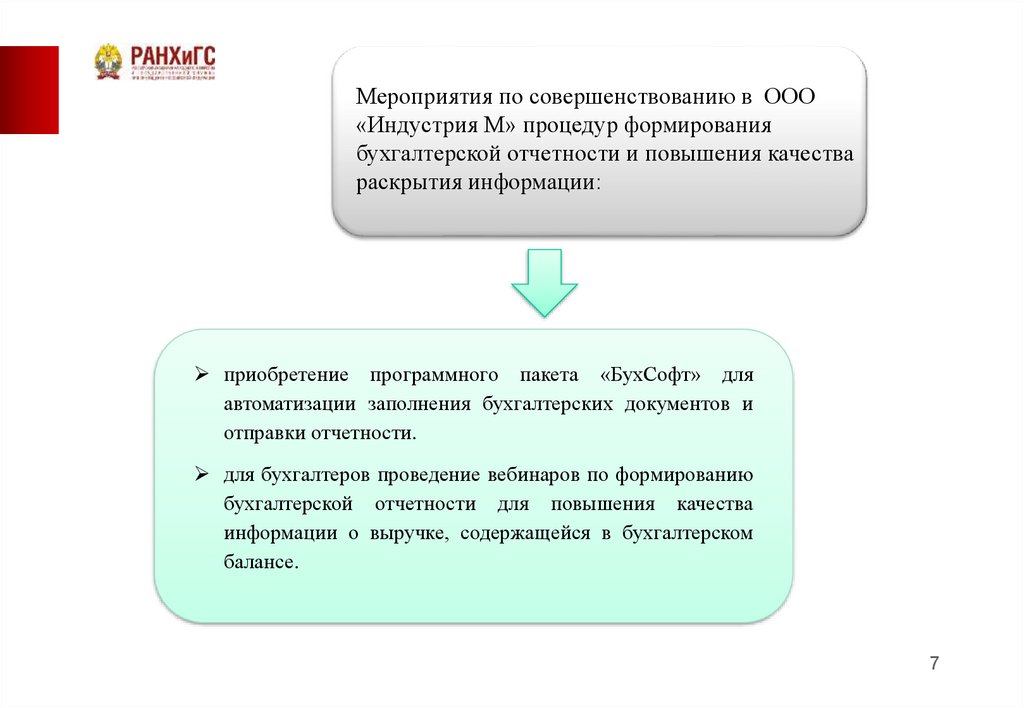

Мероприятия по совершенствованию в ООО«Индустрия М» процедур формирования

бухгалтерской отчетности и повышения качества

раскрытия информации:

приобретение программного пакета «БухСофт» для

автоматизации заполнения бухгалтерских документов и

отправки отчетности.

для бухгалтеров проведение вебинаров по формированию

бухгалтерской отчетности для повышения качества

информации о выручке, содержащейся в бухгалтерском

балансе.

7

8.

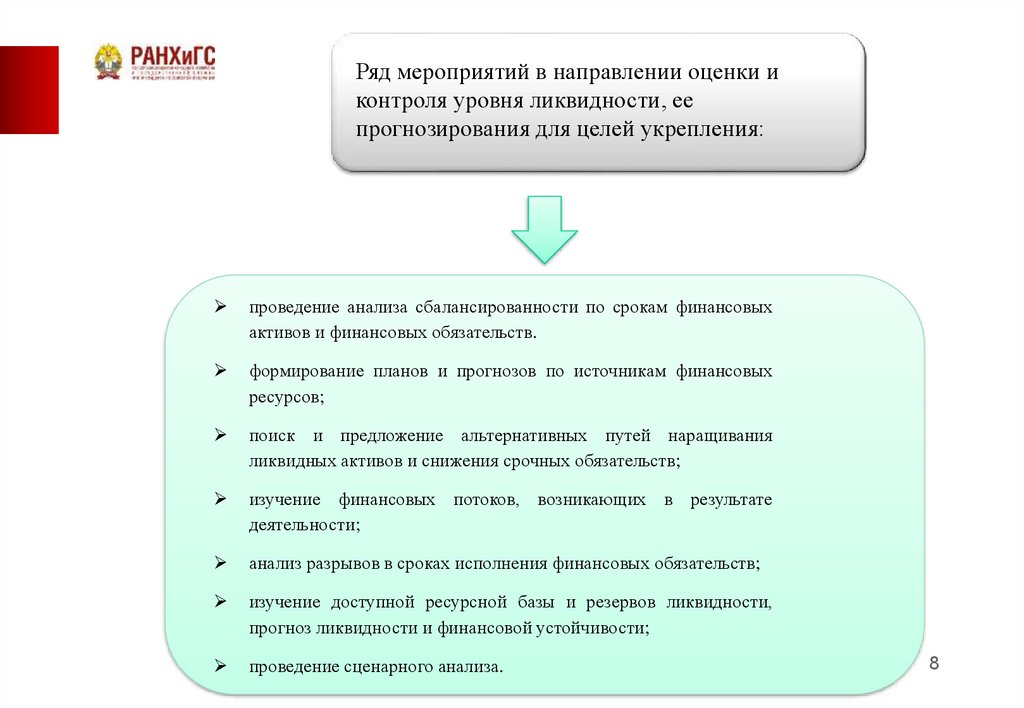

Ряд мероприятий в направлении оценки иконтроля уровня ликвидности, ее

прогнозирования для целей укрепления:

проведение анализа сбалансированности по срокам финансовых

активов и финансовых обязательств.

формирование планов и прогнозов по источникам финансовых

ресурсов;

поиск и предложение альтернативных путей наращивания

ликвидных активов и снижения срочных обязательств;

изучение финансовых потоков, возникающих в результате

деятельности;

анализ разрывов в сроках исполнения финансовых обязательств;

изучение доступной ресурсной базы и резервов ликвидности,

прогноз ликвидности и финансовой устойчивости;

проведение сценарного анализа.

8

9.

Для совершенствования управления дебиторскойзадолженностью ООО «Индустрия М» было

предложено:

своевременно

задолженности

частности);

выявлять

недопустимые

виды

(сомнительную

задолженность,

в

контролировать состояние расчетов с покупателями по

просроченной задолженности;

усилить контроль за отслеживанием кредиторской и

дебиторской задолженности;

стремиться расширить клиентскую базу для возможности

сокращения риска неуплаты крупными клиентами.

9