finance

financeSimilar presentations:

")

")

виробництв та господарств невиробничої сфери")

в агропромисловому виробництві")

")

")

Основи калькулювання

1. Лекція 2

2.

1.Поняття та види собівартості2.Організація та здійснення

калькулювання

3.Облік і розподіл непрямих

витрат

3.

грошове вираження витратпідприємства, пов’язаних з

виробництвом

та

збутом

продукції, виконанням робіт,

наданням послуг

4.

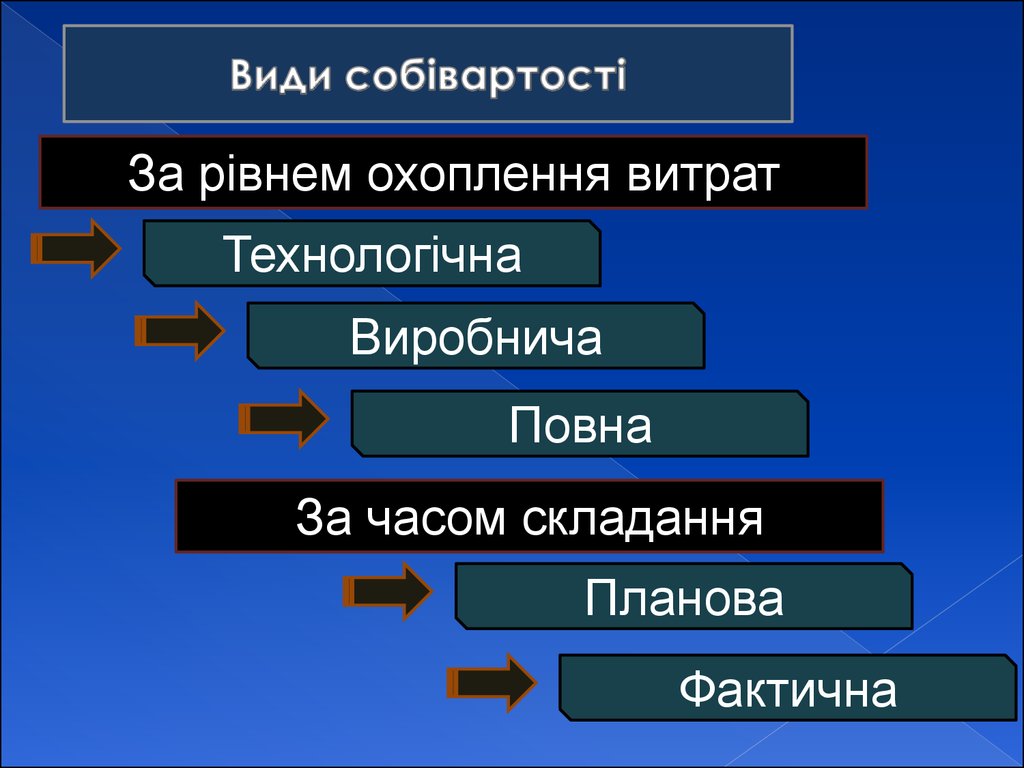

За рівнем охоплення витратТехнологічна

Виробнича

Повна

За часом складання

Планова

Фактична

5.

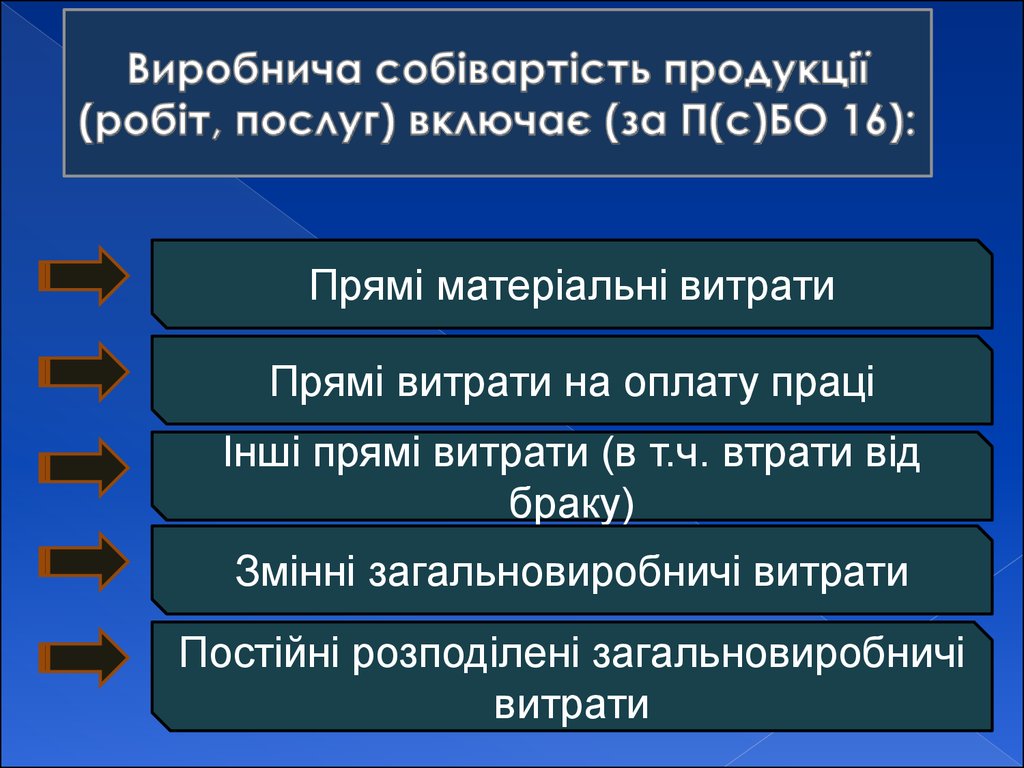

Прямі матеріальні витратиПрямі витрати на оплату праці

Інші прямі витрати (в т.ч. втрати від

браку)

Змінні загальновиробничі витрати

Постійні розподілені загальновиробничі

витрати

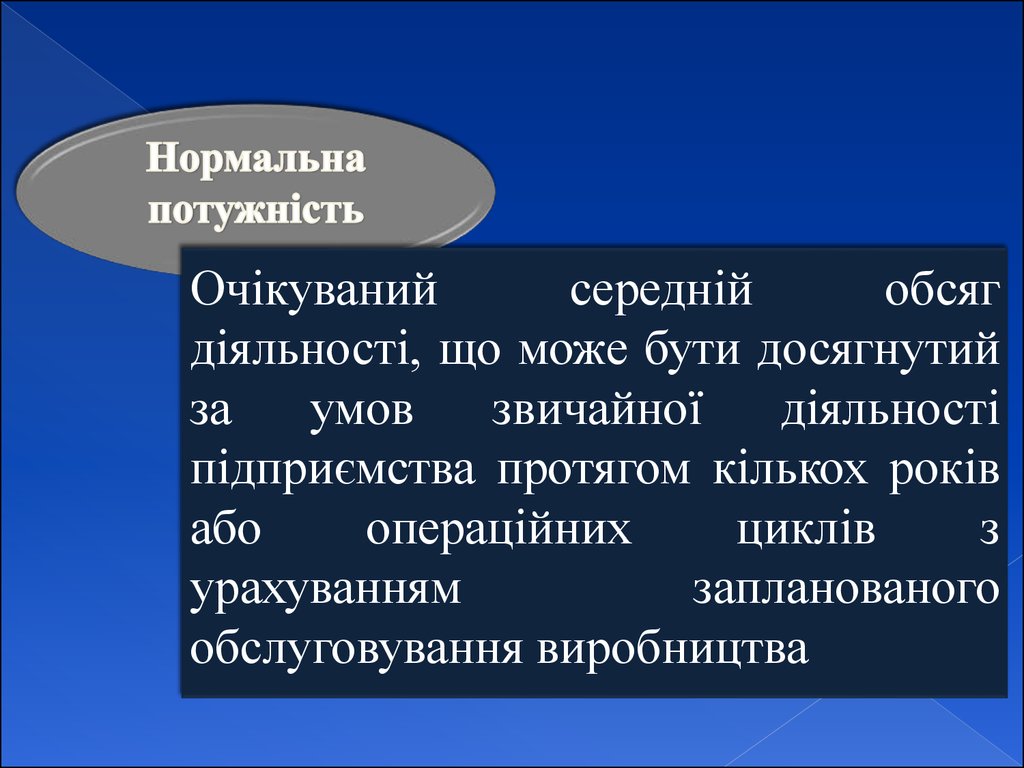

6.

Очікуванийсередній

обсяг

діяльності, що може бути досягнутий

за

умов

звичайної

діяльності

підприємства протягом кількох років

або

операційних

циклів

з

урахуванням

запланованого

обслуговування виробництва

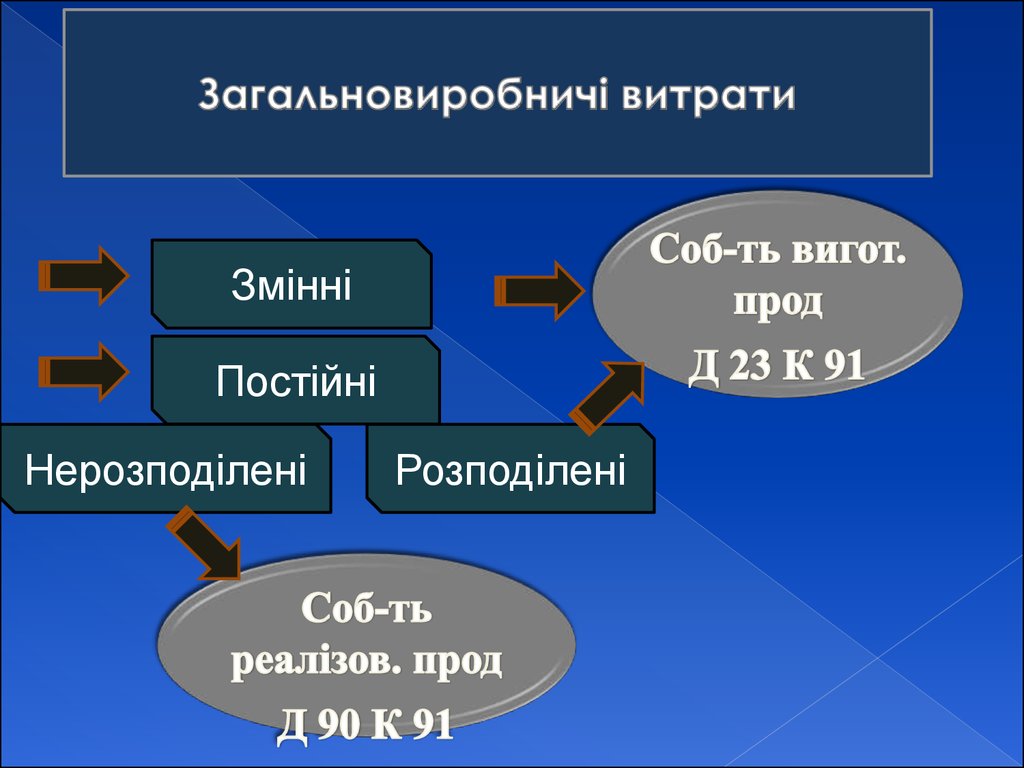

7.

ЗмінніПостійні

Нерозподілені

Розподілені

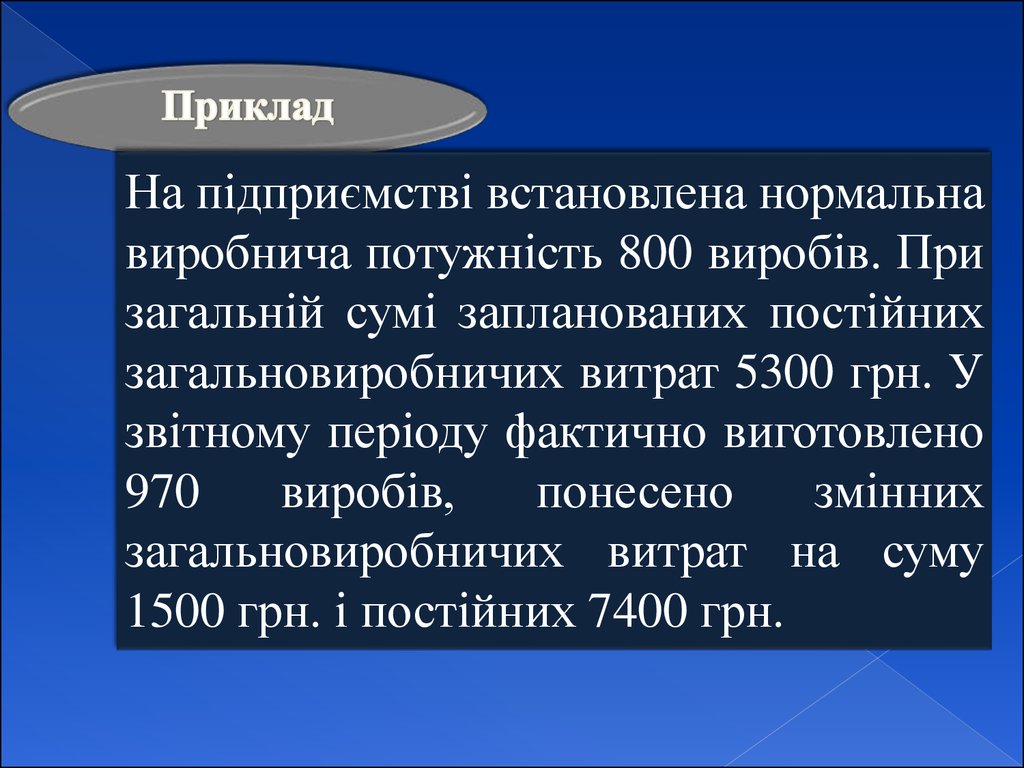

8.

На підприємстві встановлена нормальнавиробнича потужність 800 виробів. При

загальній сумі запланованих постійних

загальновиробничих витрат 5300 грн. У

звітному періоду фактично виготовлено

970

виробів,

понесено

змінних

загальновиробничих витрат на суму

1500 грн. і постійних 7400 грн.

9.

Списано змінні ЗВВ: Д 23 К 91 1550 грн.Постійні

витрати

за

нормальної

виробничої потужності на 970 виробів:

5300/800 х 970 =

розподілених ЗВВ)

6426,25

(сума

постійних

Сума постійних нерозподілених ЗВВ:

7400 – 6426,25 = 973,75

Списано постійні розподілені ЗВВ:

Д 23 К 91 6426,25 грн.

Списано постійні нерозподілені ЗВВ:

Д 90 К 91 973,75 грн.

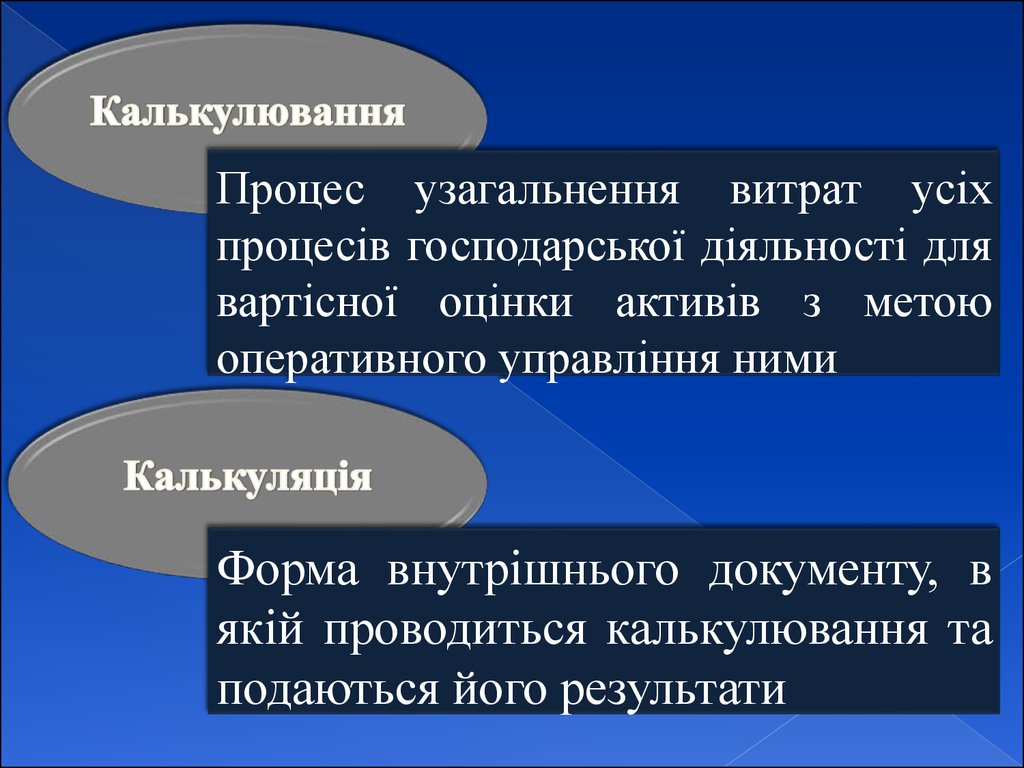

10.

Процес узагальнення витрат усіхпроцесів господарської діяльності для

вартісної оцінки активів з метою

оперативного управління ними

Форма внутрішнього документу, в

якій проводиться калькулювання та

подаються його результати

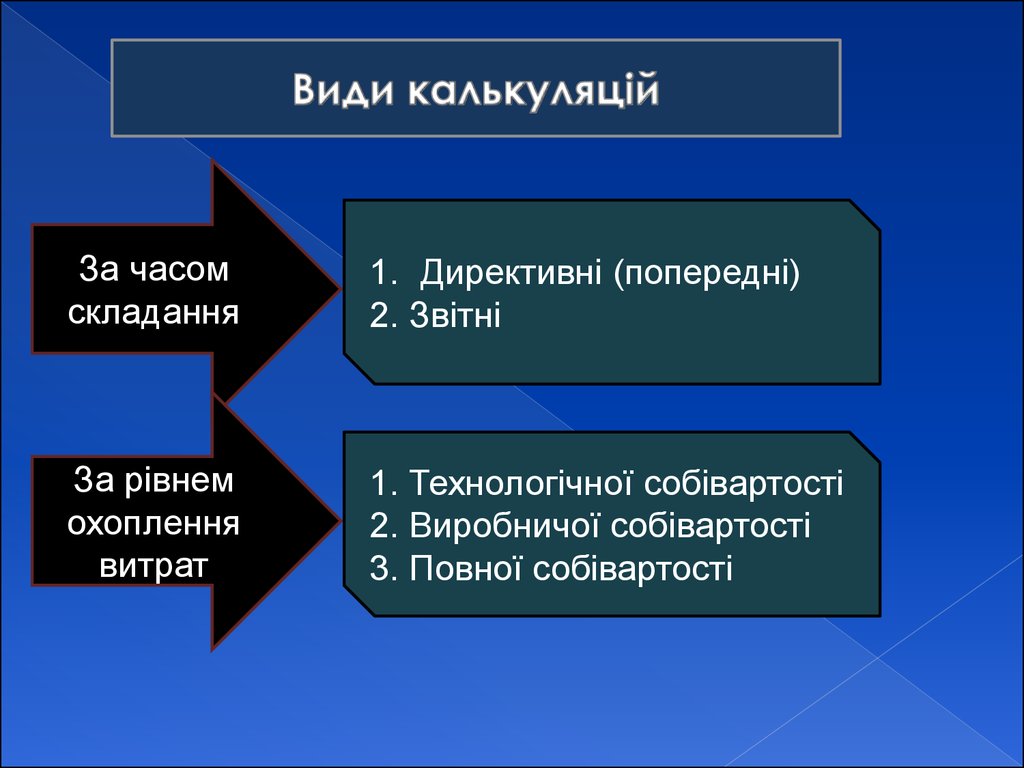

11.

За часомскладання

1. Директивні (попередні)

2. Звітні

За рівнем

охоплення

витрат

1. Технологічної собівартості

2. Виробничої собівартості

3. Повної собівартості

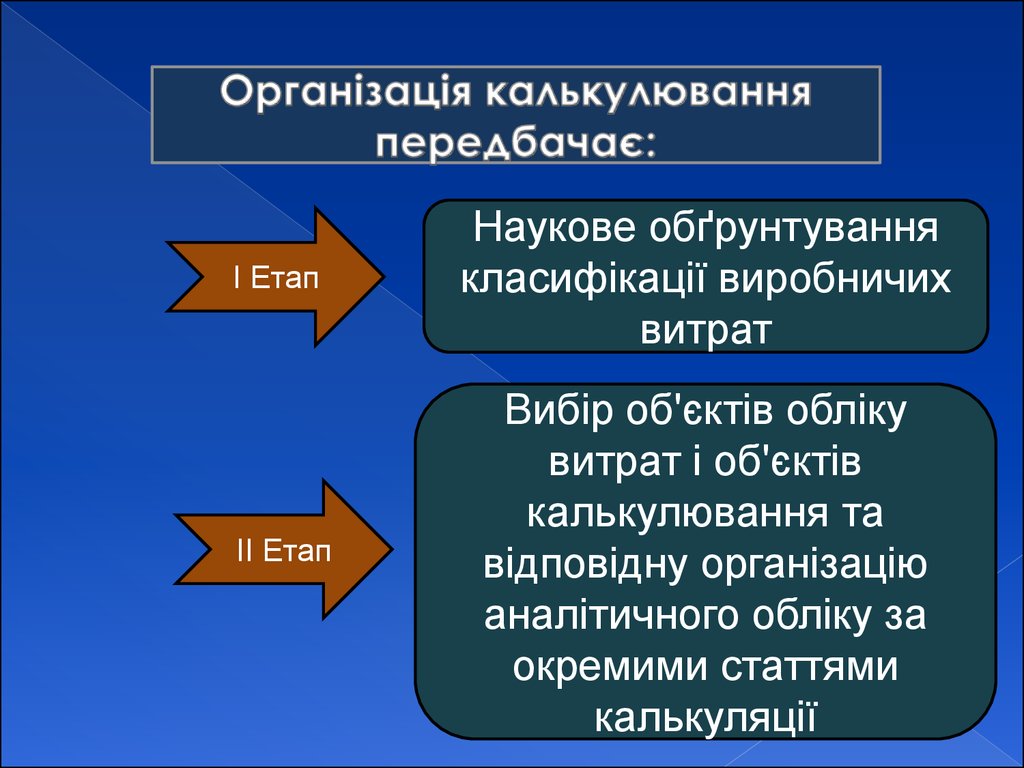

12.

І ЕтапНаукове обґрунтування

класифікації виробничих

витрат

ІІ Етап

Вибір об'єктів обліку

витрат і об'єктів

калькулювання та

відповідну організацію

аналітичного обліку за

окремими статтями

калькуляції

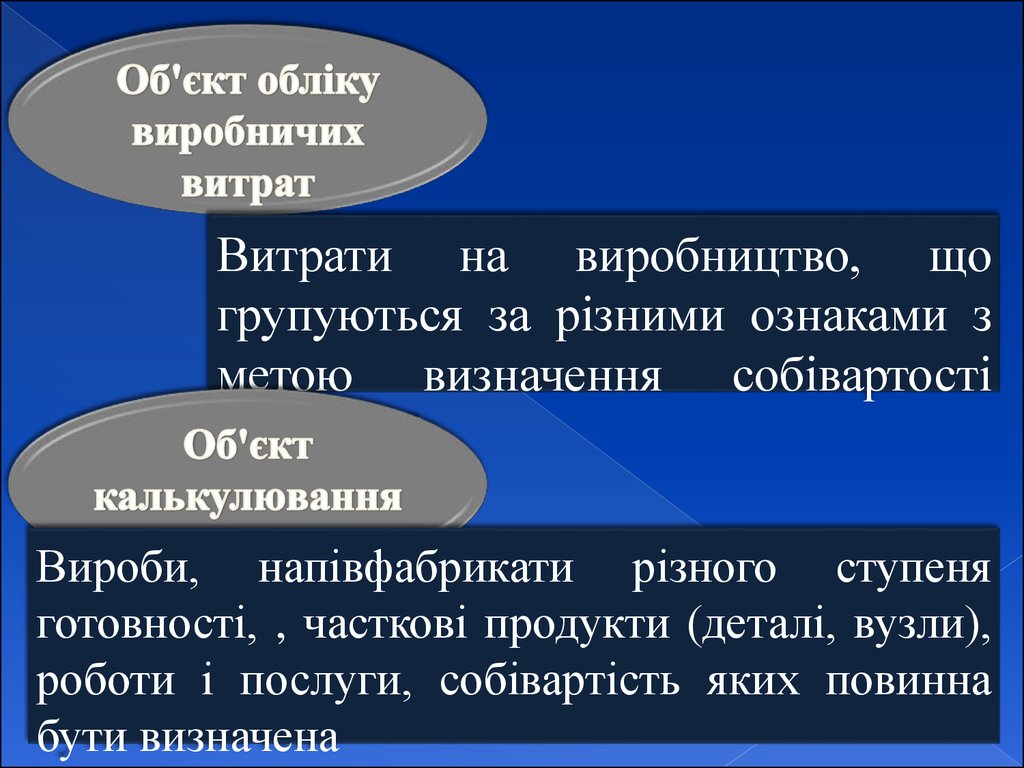

13.

Витрати на виробництво, щогрупуються за різними ознаками з

метою визначення собівартості

продукції

Вироби, напівфабрикати різного ступеня

готовності, , часткові продукти (деталі, вузли),

роботи і послуги, собівартість яких повинна

бути визначена

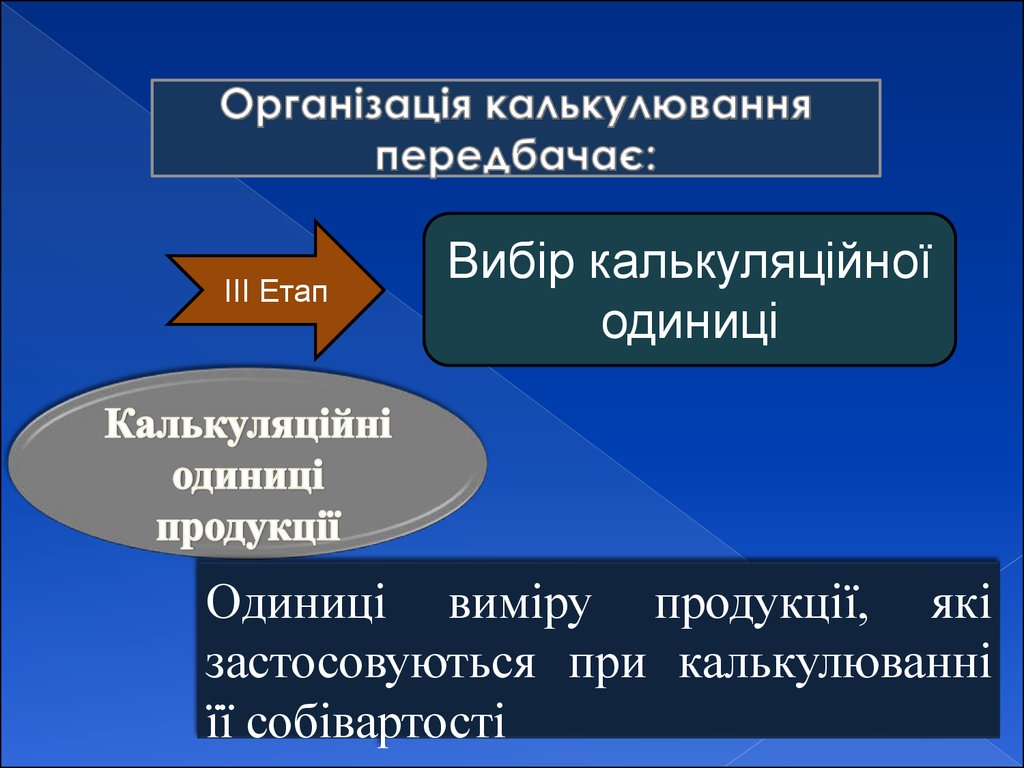

14.

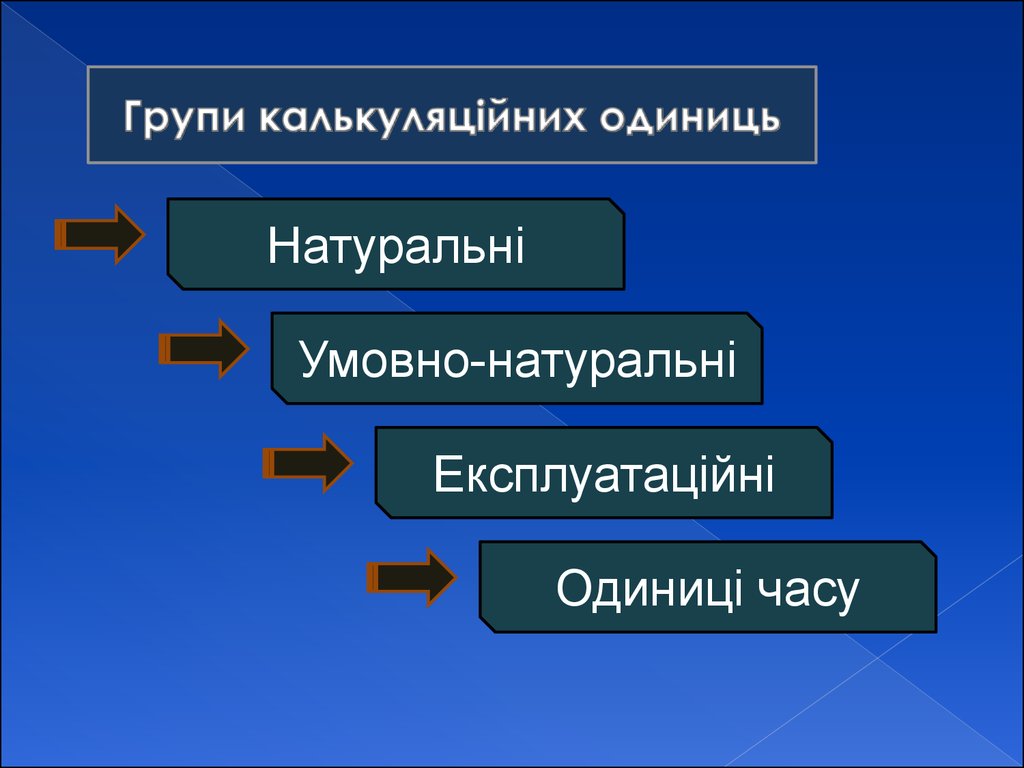

ІІІ ЕтапВибір калькуляційної

одиниці

Одиниці виміру продукції, які

застосовуються при калькулюванні

її собівартості

15.

НатуральніУмовно-натуральні

Експлуатаційні

Одиниці часу

16.

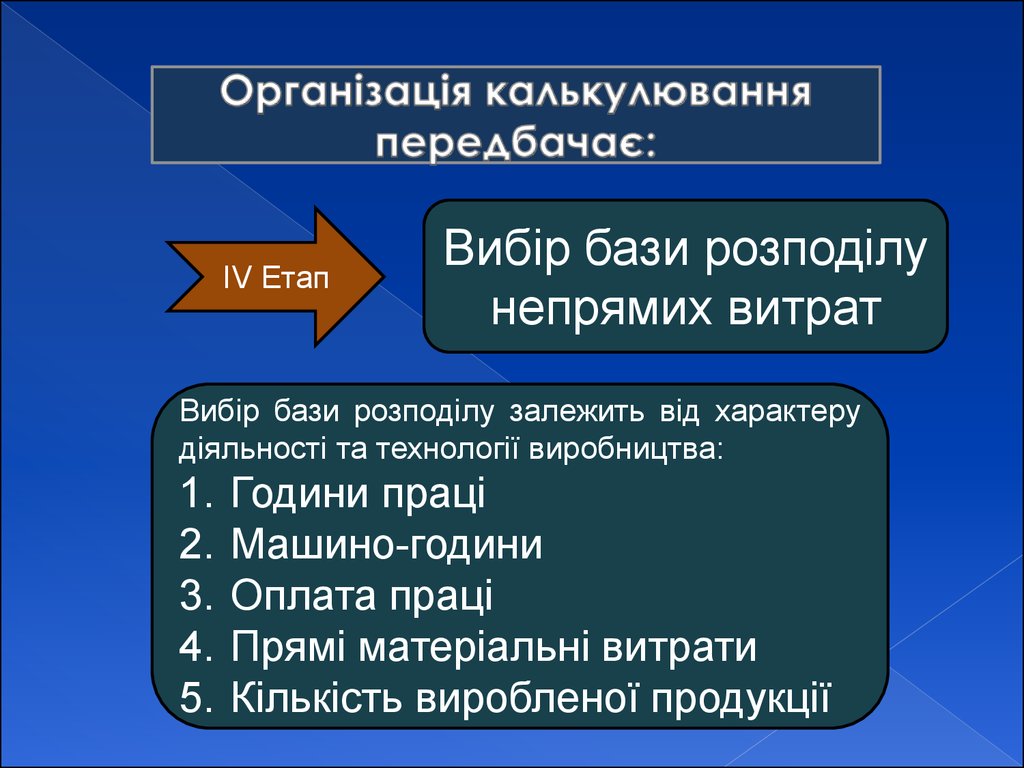

ІV ЕтапВибір бази розподілу

непрямих витрат

Вибір бази розподілу залежить від характеру

діяльності та технології виробництва:

1.

2.

3.

4.

5.

Години праці

Машино-години

Оплата праці

Прямі матеріальні витрати

Кількість виробленої продукції

17.

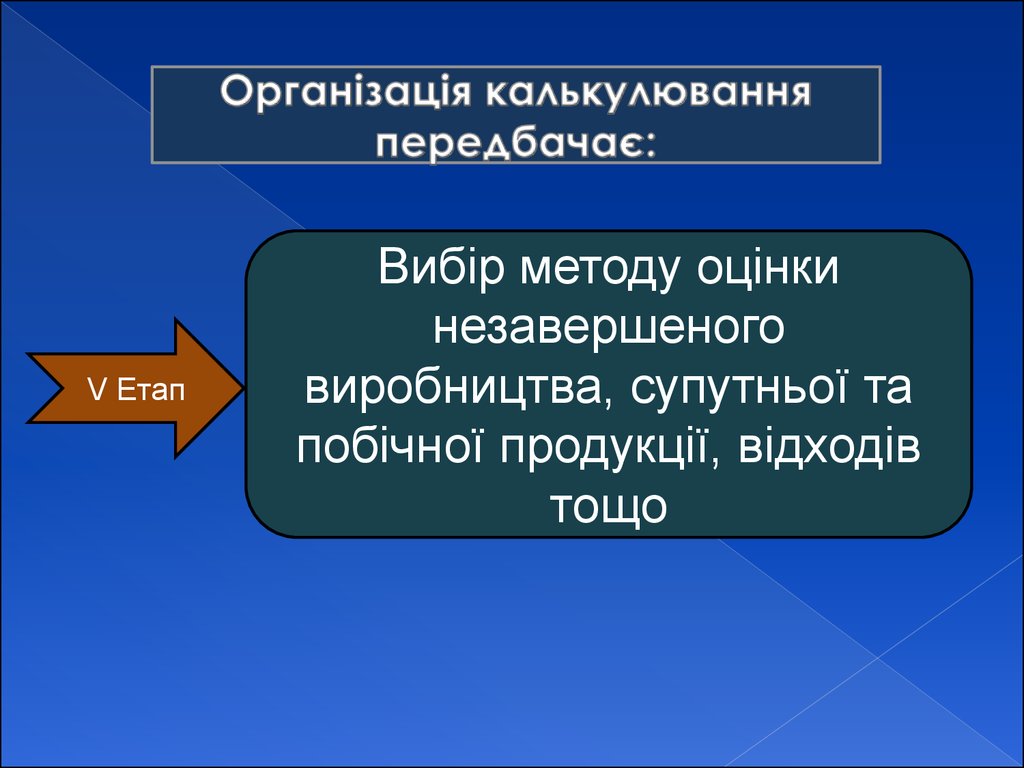

V ЕтапВибір методу оцінки

незавершеного

виробництва, супутньої та

побічної продукції, відходів

тощо

18.

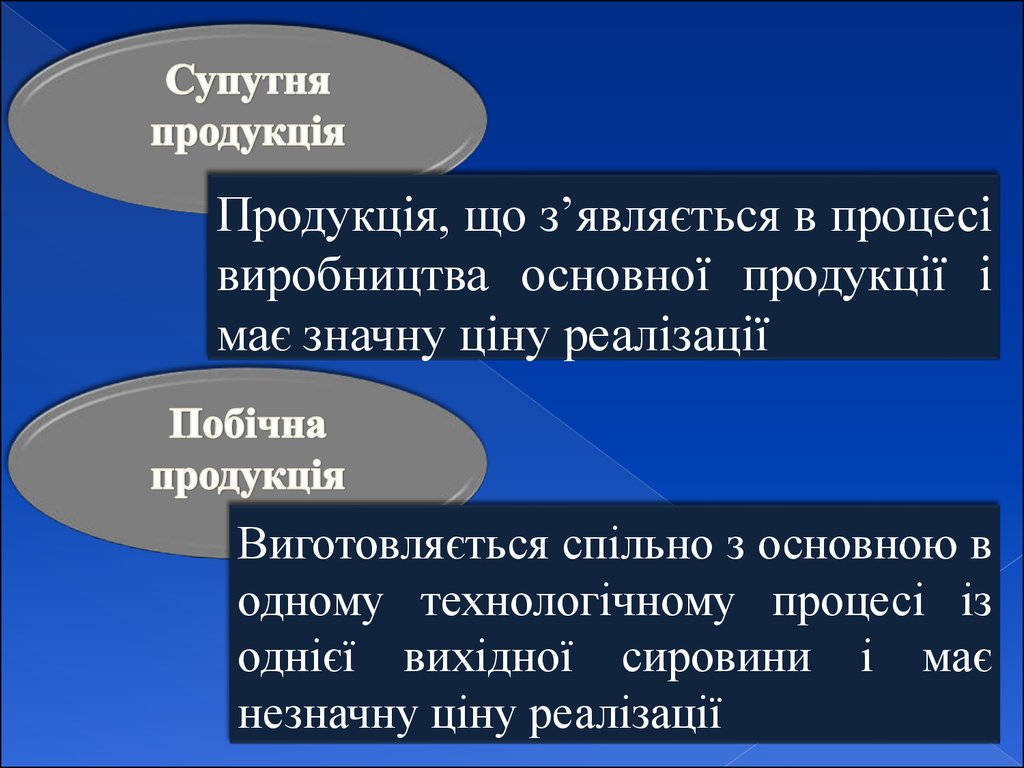

Продукція, що з’являється в процесівиробництва основної продукції і

має значну ціну реалізації

Виготовляється спільно з основною в

одному технологічному процесі із

однієї вихідної сировини і має

незначну ціну реалізації

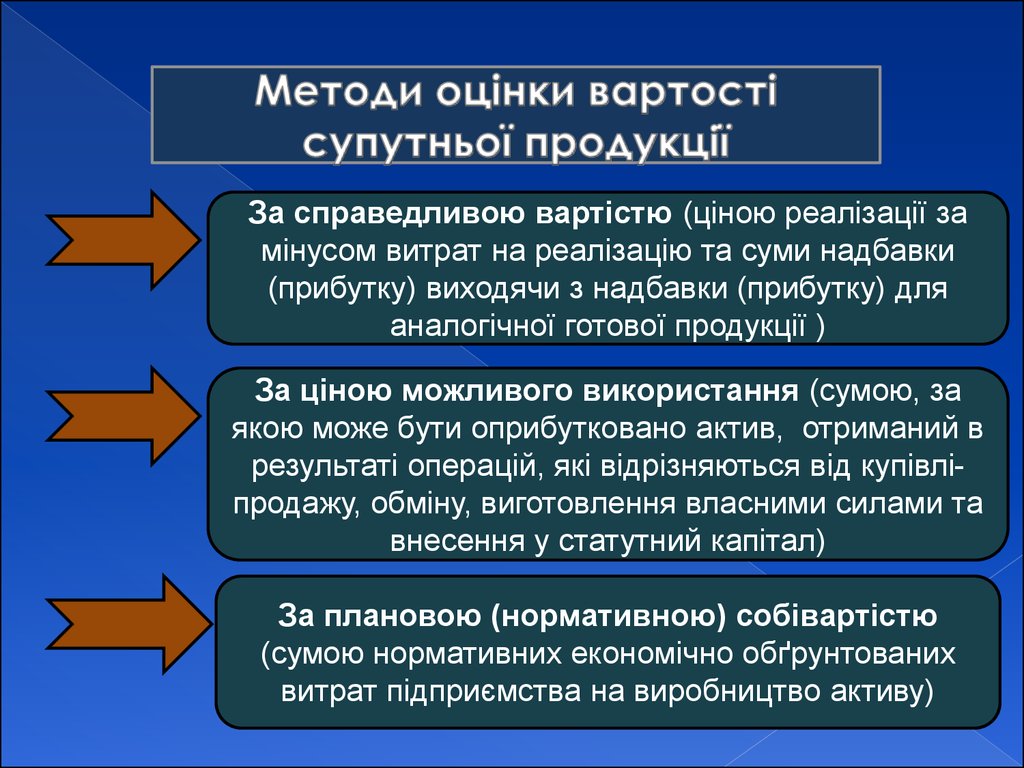

19.

За справедливою вартістю (ціною реалізації замінусом витрат на реалізацію та суми надбавки

(прибутку) виходячи з надбавки (прибутку) для

аналогічної готової продукції )

За ціною можливого використання (сумою, за

якою може бути оприбутковано актив, отриманий в

результаті операцій, які відрізняються від купівліпродажу, обміну, виготовлення власними силами та

внесення у статутний капітал)

За плановою (нормативною) собівартістю

(сумою нормативних економічно обґрунтованих

витрат підприємства на виробництво активу)

20.

VІ ЕтапОцінка браку

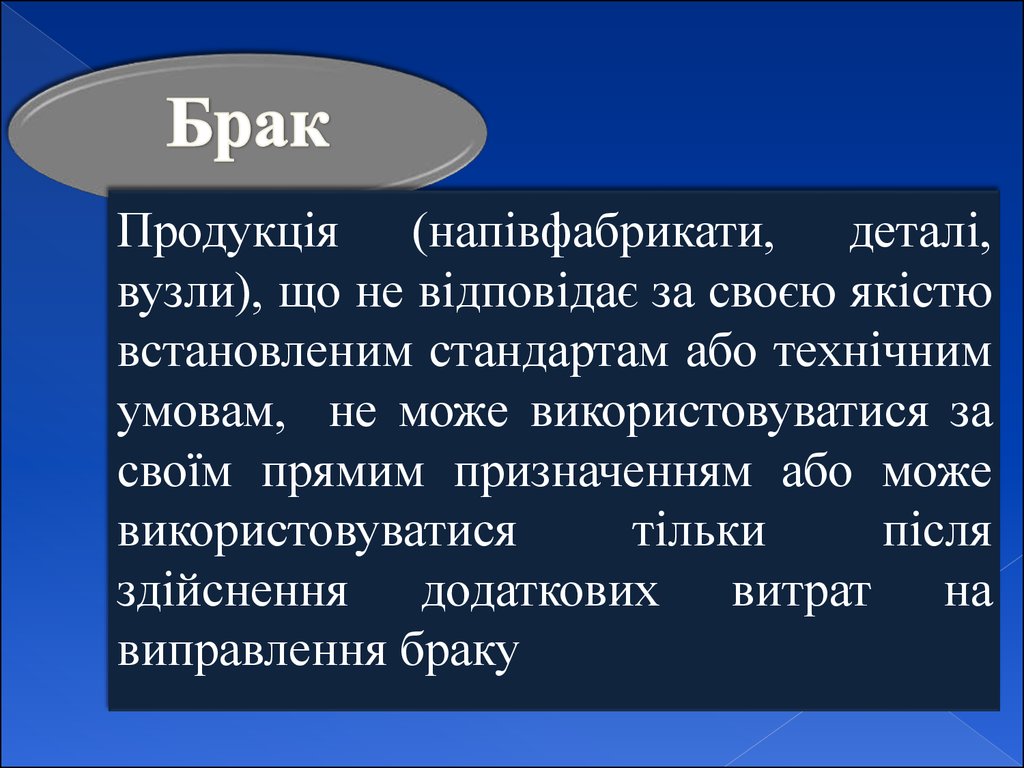

21.

Продукція (напівфабрикати, деталі,вузли), що не відповідає за своєю якістю

встановленим стандартам або технічним

умовам, не може використовуватися за

своїм прямим призначенням або може

використовуватися

тільки

після

здійснення додаткових витрат на

виправлення браку

22.

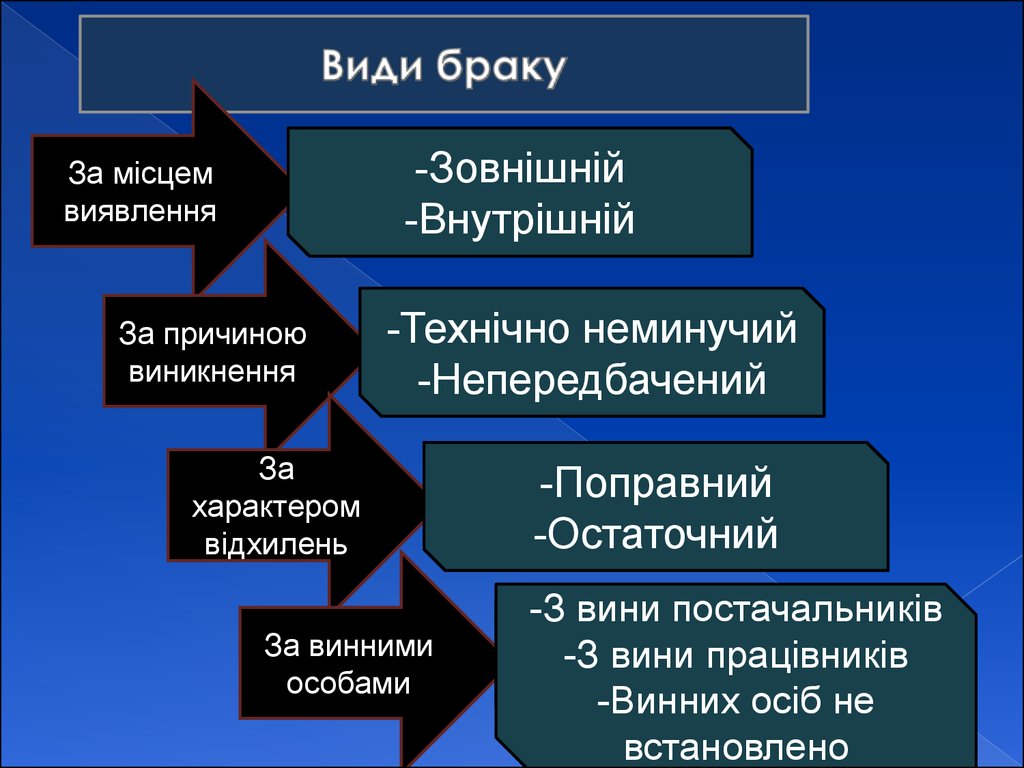

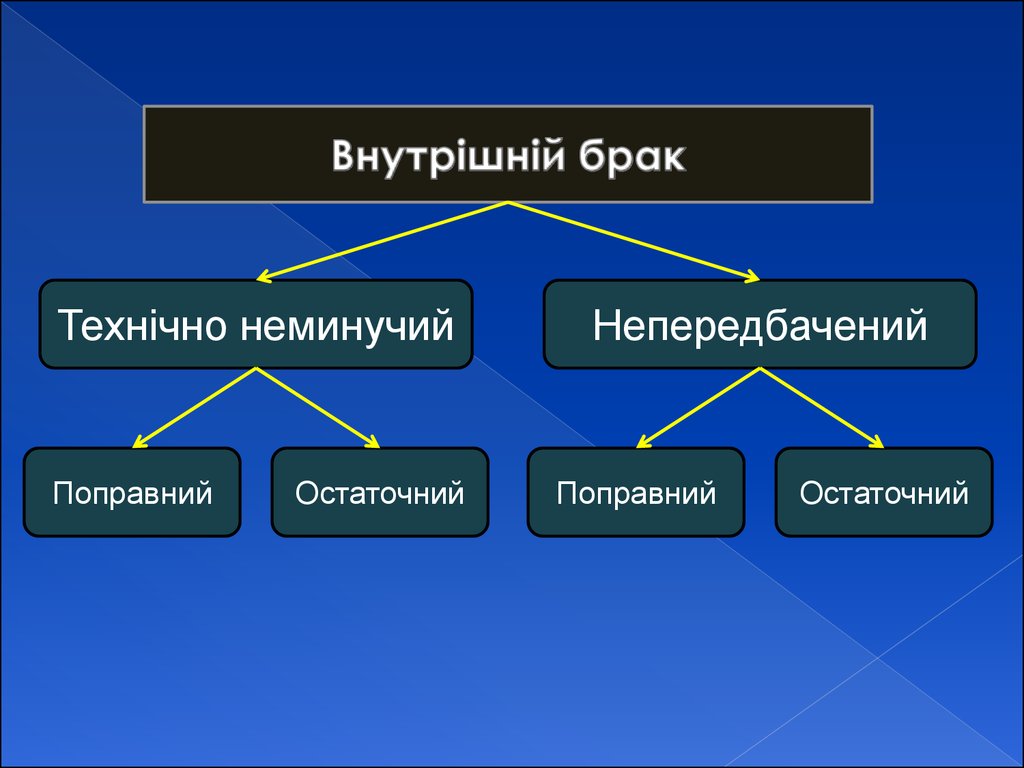

-Зовнішній-Внутрішній

За місцем

виявлення

За причиною

виникнення

-Технічно

-Зовнішній

неминучий

-Непередбачений

-Внутрішній

За

характером

відхилень

За винними

особами

-Поправний

-Зовнішній

-Остаточний

-Внутрішній

-З вини постачальників

-Зовнішній

-З вини

працівників

-Внутрішній

-Винних

осіб не

встановлено

23.

Технічно неминучийПоправний

Остаточний

Непередбачений

Поправний

Остаточний

24.

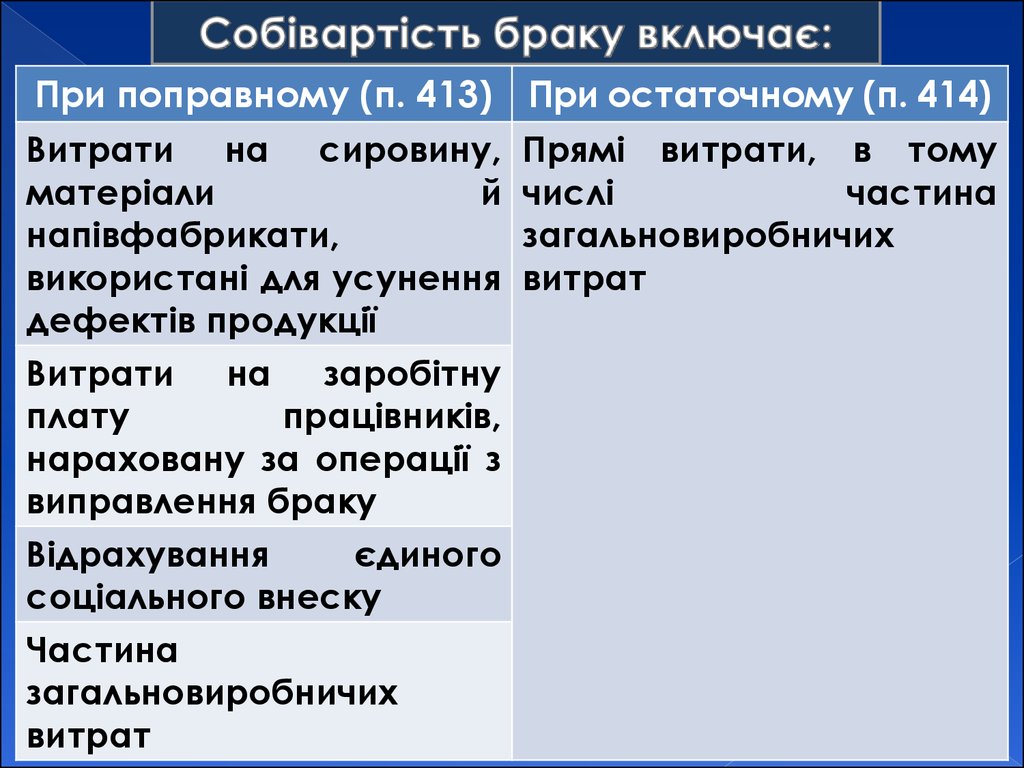

При поправному (п. 413)Витрати на сировину,

матеріали

й

напівфабрикати,

використані для усунення

дефектів продукції

Витрати на заробітну

плату

працівників,

нараховану за операції з

виправлення браку

Відрахування

єдиного

соціального внеску

Частина

загальновиробничих

витрат

При остаточному (п. 414)

Прямі витрати, в тому

числі

частина

загальновиробничих

витрат

25.

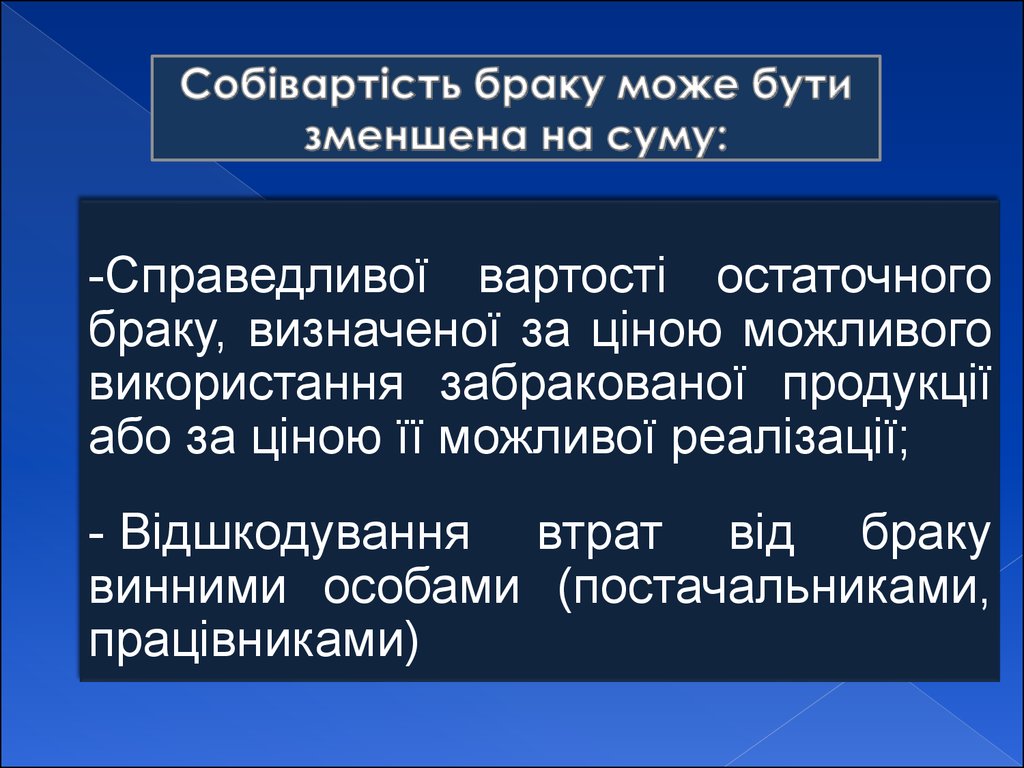

-Справедливої вартості остаточногобраку, визначеної за ціною можливого

використання забракованої продукції

або за ціною її можливої реалізації;

- Відшкодування втрат від браку

винними особами (постачальниками,

працівниками)

26.

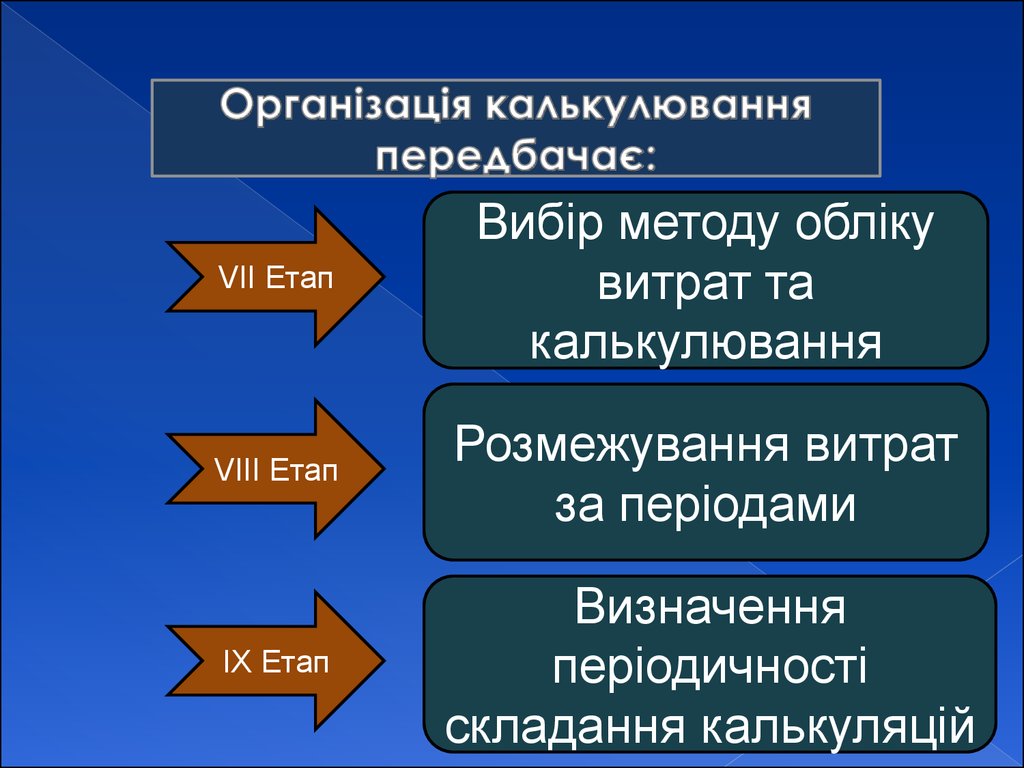

VІІ ЕтапВибір методу обліку

витрат та

калькулювання

VІІІ Етап

Розмежування витрат

за періодами

ІХ Етап

Визначення

періодичності

складання калькуляцій

27.

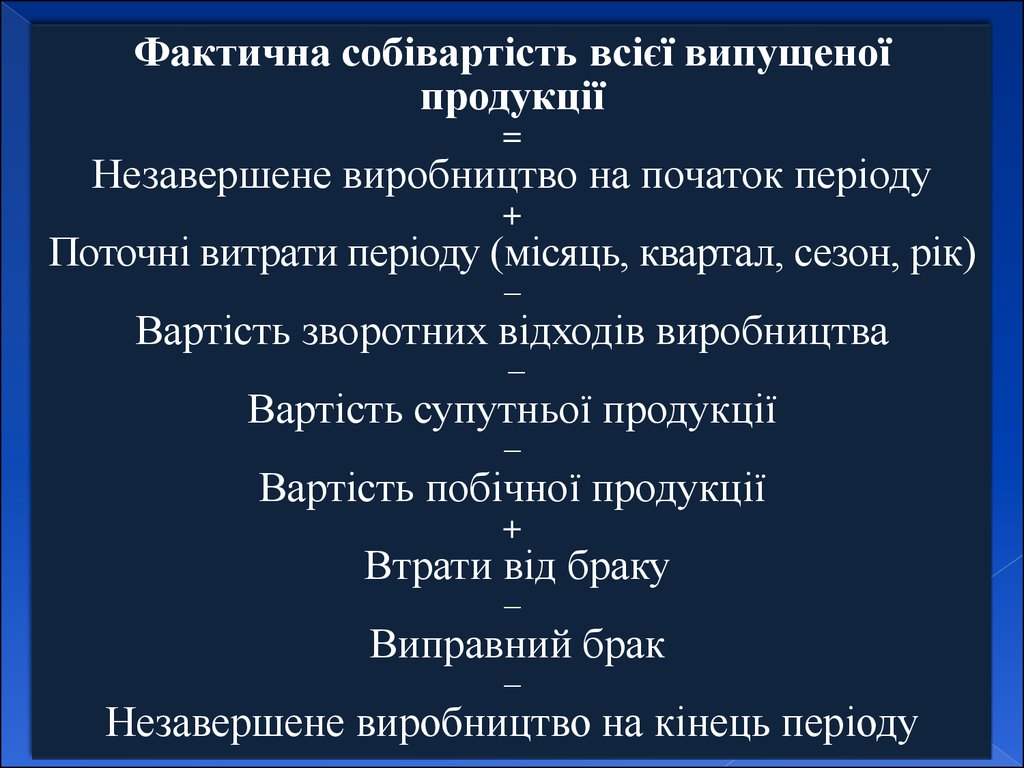

Фактична собівартість всієї випущеноїпродукції

=

Незавершене виробництво на початок періоду

+

Поточні витрати періоду (місяць, квартал, сезон, рік)

–

Вартість зворотних відходів виробництва

–

Вартість супутньої продукції

–

Вартість побічної продукції

+

Втрати від браку

–

Виправний брак

–

Незавершене виробництво на кінець періоду