finance

financeSimilar presentations:

")

")

")

Облік цінних паперів

1. ПРЕЗЕНТАЦІЯ

курсової роботиз предмету

“ФІНАНСОВИЙ ОБЛІК”

На тему: “Облік цінних паперів”

Виконала:

студентка 3 курсу

групи Б-112/11-13

Франскевич Ю.В

Перевірила:

Прокопова Р.Т.

2. Зміст

Поняття цінних паперівКласифікація цінних паперів

Місце та роль цінних паперів на фінансовому ринку

Класифікація цінних паперів

Облік акцій

Облік векселів

Облік казначейських зобов'язань

Облік ощадних сертифікатів

Облік облігацій

Висновок

3. Згідно Закону України “Про цінні папери та фондову біржу”, який набрав чинності з 1 січня 1992 року цінні папери – грошові документи, що засв

Поняття цінних паперів4. Місце та роль цінних паперів на фінансовому ринку

Цінний папір - документ, який виражає пов'язані зним майнові і немайнові права, може самостійно

обертатися на ринку і бути об'єктом купівлі-продажу

і інших операцій, служить джерелом отримання

регулярного і разового прибутку. Таким чином, цінні

папери виступають різновидом грошового капіталу,

рух якого здійснюється за рахунок подальшого

розподілу матеріальних цінностей.

Цінні папери можуть виникати і у вигляді посвідчень

прав на використання робочої сили, на нематеріальні

активи (типу дозволів на експорт-імпорт продукції,

право стягування податків, право видання і т.д)

5. Класифікація цінних паперів

За характером емітента- Казначейські

- Цінні папери підприємств

- Муніципальні та комунальні цінні

папери

-Цінні папери корпорацій та

фінансових інститутів

За територією функціонування

- Регіональні та

державні

Відносно одержаного доходу

- Боргові та інвестиційні

За терміном існування

- Довгострокові та короткострокові

6. Облік акцій

Акція являє собою свідоцтво про внесення пая в капіталакціонерного товариства, що дає право на управління шляхом

голосування, на отримання прибутку від діяльності товариства,

на частку у власних коштах.

Види вартості акцій

Номінальна

Об'явлена

Бухгалтерська

Ринкова

7.

671 "Розрахунки за нарахованими дивідендами"Рахунок №67 «Розрахунки з учасниками».

Призначений для узагальнення інформації

про розрахунки з учасниками

та засновниками підприємства,

що пов'язані з поділом прибутку (дивіденди тощо).

672 "Розрахунки за іншими виплатами".

На кредиті рахунка № 67

"Розрахунки з учасниками"

відображається збільшення

заборгованості підприємства

перед засновниками та

учасниками товариства, на дебетіїї зменшення.

8. Облік векселів

Вексель - це різновидписьмового боргового

зобов'язання векселедавця

беззастережно сплатити в

певному місці суму грошей,

вказану у векселі, власнику

векселя (векселедержателю)

при настанні терміну

виконання зобов'язання

(платежу) або на його вимогу.

Вексель виступає

складним розрахунковокредитним

інструментом, здатним

виконувати функції як

цінного паперу, так і

кредитних грошей і

засобу платежу.

Види векселів

1.Число

учасників

векселя.

Простий (соло-вексель)

Перевідний вексель

(тратта)

2. Характер

угоди,

що лежить в

основі

Товарний

(комерційний)

Фінансовий

(казначейський)

3.

Забезпечені,

Забезпечення Незабезпечені

(бронзові, дружні,

зустрічні)

4.Спосіб

передачі

На пред'явника,

Ордерний

9.

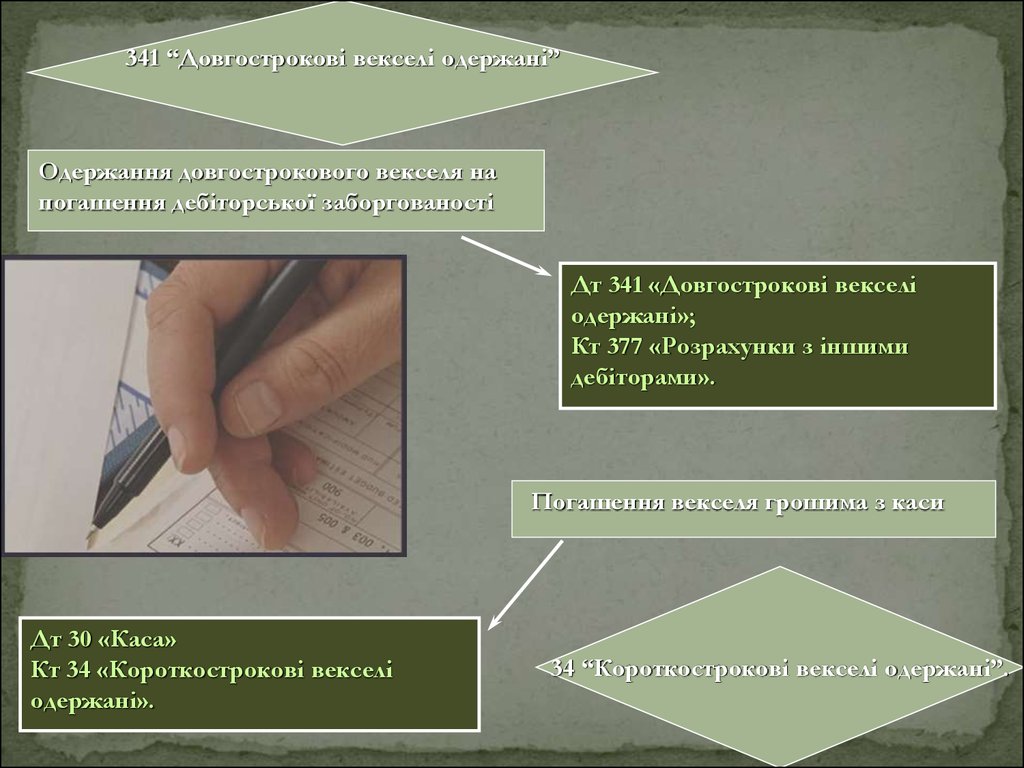

341 “Довгострокові векселі одержані”Одержання довгострокового векселя на

погашення дебіторської заборгованості

Дт 341 «Довгострокові векселі

одержані»;

Кт 377 «Розрахунки з іншими

дебіторами».

Погашення векселя грошима з каси

Дт 30 «Каса»

Кт 34 «Короткострокові векселі

одержані».

34 “Короткострокові векселі одержані”.

10.

51 «Довгострокові векселівидані»

На кредиті рахунка 51

відображають видачу

векселя на забезпечення

заборгованості, на дебеті

- погашення заборгованості,

забезпеченої виданим векселем.

На цьому рахунку ведуть облік розрахунків

з постачальниками,

підрядниками та іншими кредиторами за

матеріальні цінності, виконані роботи,

одержані послуги і за іншими операціями,

заборгованість за якими забезпечена виданими

векселями і не є поточним зобов’язанням.

11. Облік казначейських зобов'язаннь

Казначейські зобов'язання - це різновид цінних паперівна пред'явника, які розмішуються на добровільних

засадах, посвідчують внесення їх тримачами грошових

коштів до бюджету і дають право на одержання

фінансового доходу протягом всього терміну володіння

цими цінними паперами.

Випускаються такі види казначейських зобов'язань:

а) короткострокові - до 1 року;

б) середньострокові - від 1 до 5 років;

в) довгострокові - від 5 до 25 років

12. Облік ощадних сертифікатів

Ощадні сертифікати - це письмовесвідоцтво кредитної установи (банку) про

депонування грошових коштів, що

засвідчує право вкладника на одержання по

закінченні встановленого терміну депозиту

і процентів по ньому.

Ощадні сертифікати видаються банком під

визначений договором процент на

визначений термін або за вимогою.

Видаються ощадні сертифікати як іменні,

так і на пред'явника. Іменні сертифікати

оберненню не підлягають, а їх продаж

(відчуження іншим способом) є недійсним.

За умови, якщо держатель сертифіката

вимагає повернення депонованих коштів за

терміновим сертифікатом раніше

зумовленого терміну, йому сплачується

зменшений процент, рівень якого

визначається на договірній основі при

внесенні депозиту.

Аналітичний облік ведеться за

банками, що видали ощадні

сертифікати, а для термінових

сертифікатів - і за термінами їх

вилучення.

Придбані підприємством в

банках ощадні сертифікати

відображають записом:

Дебет субрахунка № 313 "Інші

рахунки в банку в національній

валюті"

Кредит субрахунка № 311

"Поточні рахунки в

національній валюті"

13. Облік облігацій

Облігація - цінний папір, щозасвідчує внесенням її власника

коштів і підтверджує зобов'язання

емітента відшкодувати власнику її

номінальну вартість у

встановлений термін з сплатою

фіксованого відсотка ( якщо інше

не передбачене умовами випуску).

номінальну вартість у

встановлений термін з сплатою

фіксованого відсотка ( якщо інше

не передбачене умовами випуску).

Розрахунки підприємства з

власниками облігацій

обліковують на рахунку

52

«Довгострокові

зобов’язання за

облігаціями».

14. Висновок

У даній роботі були показані основні видицінних паперів , які періодично доводиться

відображати на рахунках бухгалтерського

обліку як суб’єктам економічних відносин, що

спеціалізуються на операціях із цінними

паперами, так і іншим підприємствам й

організаціям.

15.

ДЯКУЮ ВСІМ ЗАУВАГУ!!!