finance

financeSimilar presentations:

отчетность. Отчет об изменениях капитала. Лекция 5")

Аналитические возможности формы № 3 «Отчет об изменении капитала»

1.

Аналитические возможности формы № 3 «Отчет обизменении капитала»

2.

ПЛАН1. Назначение, структура и содержание отчета об изменениях капитала

2. Анализ состава и движения собственного капитала

3. Анализ величины чистых активов.

3.

НАЗНАЧЕНИЕ ОТЧЕТА ОБ ИЗМЕНЕНИИ КАПИТАЛАОтчет об изменениях капитала

показывает его увеличение или уменьшение за

период в увязке с величиной капитала на начало и

конец отчетного периода.

Этот отчет связан с разделом III и некоторыми

статьями раздела V пассива бухгалтерского баланса

и дополняет информацию об остатках капитала на

дату баланса информацией о его движении в

течение отчетного периода. В этом отчете

постатейно показывают капитал организации, его

остатки на начало периода (графа 3), поступление

(графа 4) и использование (графа 5) в отчетном

году, а также остатки на конец года (графа б).

4.

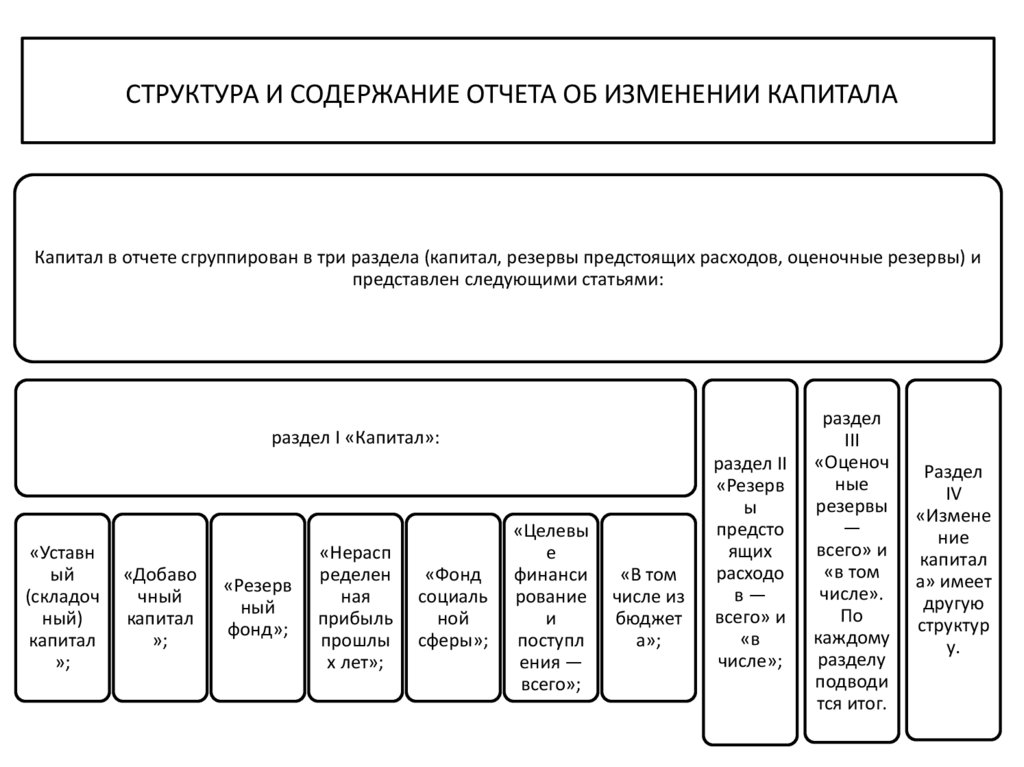

СТРУКТУРА И СОДЕРЖАНИЕ ОТЧЕТА ОБ ИЗМЕНЕНИИ КАПИТАЛАКапитал в отчете сгруппирован в три раздела (капитал, резервы предстоящих расходов, оценочные резервы) и

представлен следующими статьями:

раздел I «Капитал»:

«Уставн

ый

(складоч

ный)

капитал

»;

«Добаво

чный

капитал

»;

«Резерв

ный

фонд»;

«Нерасп

ределен

ная

прибыль

прошлы

х лет»;

«Фонд

социаль

ной

сферы»;

«Целевы

е

финанси

рование

и

поступл

ения —

всего»;

«В том

числе из

бюджет

а»;

раздел II

«Резерв

ы

предсто

ящих

расходо

в—

всего» и

«в

числе»;

раздел

III

«Оценоч

ные

резервы

—

всего» и

«в том

числе».

По

каждому

разделу

подводи

тся итог.

Раздел

IV

«Измене

ние

капитал

а» имеет

другую

структур

у.

5.

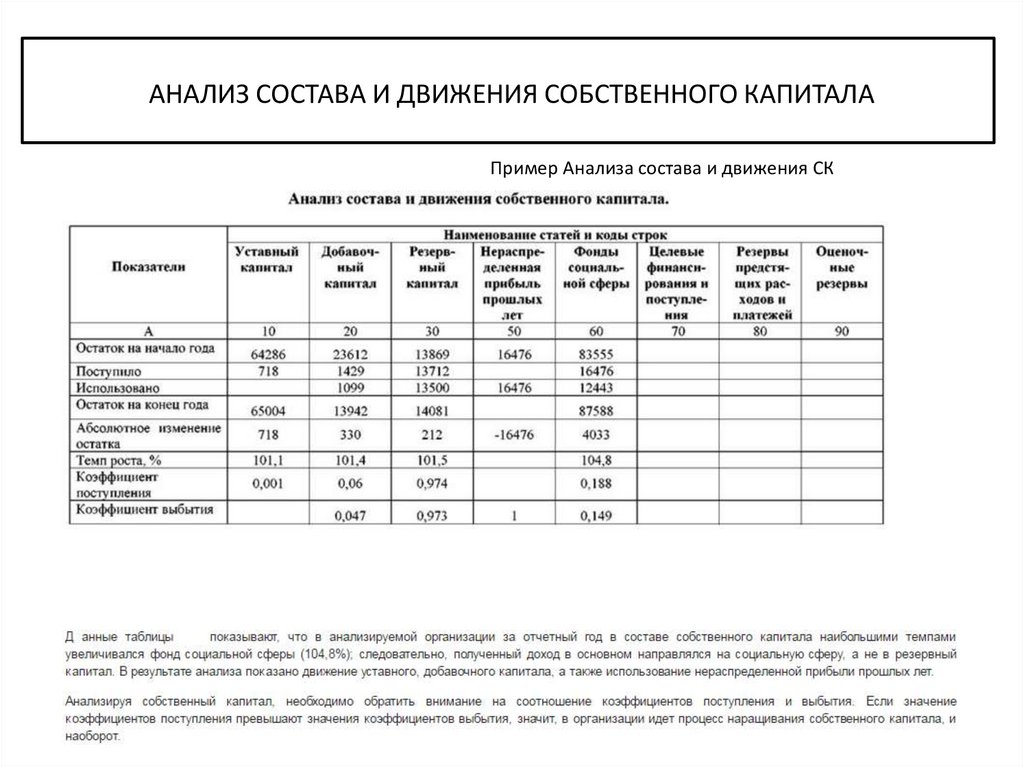

АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛАДля анализа состава и движения СК необходимо

составить аналитическую таблицу.

В ней рассчитываются показатели движения капитала:

1. Коэффициент поступления

Кп = ( Поступило ) / ( Остаток на конец года )

2. Коэффициент выбытия

Кв = (Выбыло) / (Остаток на начало года)

6.

АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛАПример Анализа состава и движения СК

7.

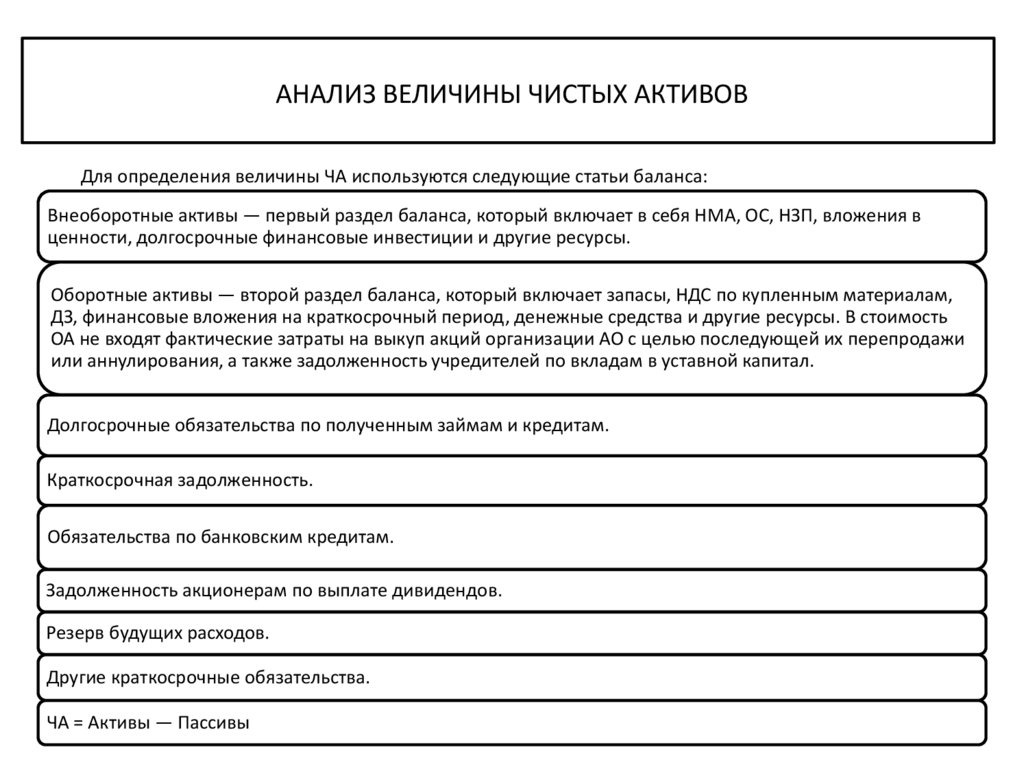

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВДля определения величины ЧА используются следующие статьи баланса:

Внеоборотные активы — первый раздел баланса, который включает в себя НМА, ОС, НЗП, вложения в

ценности, долгосрочные финансовые инвестиции и другие ресурсы.

Оборотные активы — второй раздел баланса, который включает запасы, НДС по купленным материалам,

ДЗ, финансовые вложения на краткосрочный период, денежные средства и другие ресурсы. В стоимость

ОА не входят фактические затраты на выкуп акций организации АО с целью последующей их перепродажи

или аннулирования, а также задолженность учредителей по вкладам в уставной капитал.

Долгосрочные обязательства по полученным займам и кредитам.

Краткосрочная задолженность.

Обязательства по банковским кредитам.

Задолженность акционерам по выплате дивидендов.

Резерв будущих расходов.

Другие краткосрочные обязательства.

ЧА = Активы — Пассивы

8.

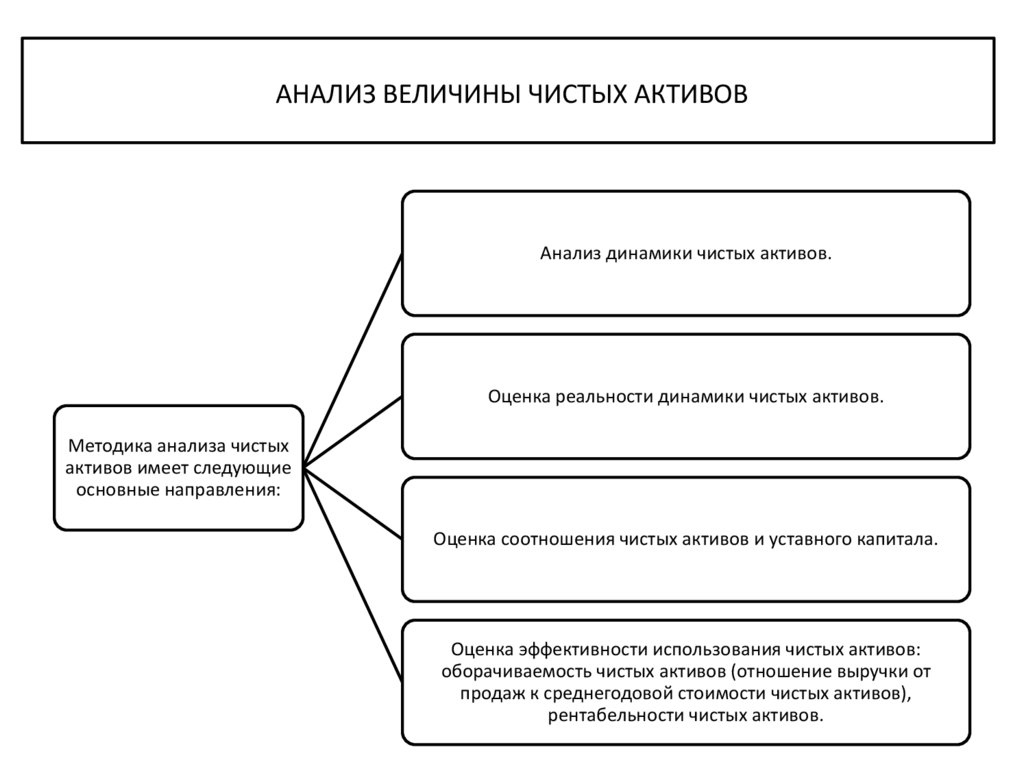

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВАнализ динамики чистых активов.

Оценка реальности динамики чистых активов.

Методика анализа чистых

активов имеет следующие

основные направления:

Оценка соотношения чистых активов и уставного капитала.

Оценка эффективности использования чистых активов:

оборачиваемость чистых активов (отношение выручки от

продаж к среднегодовой стоимости чистых активов),

рентабельности чистых активов.

9.

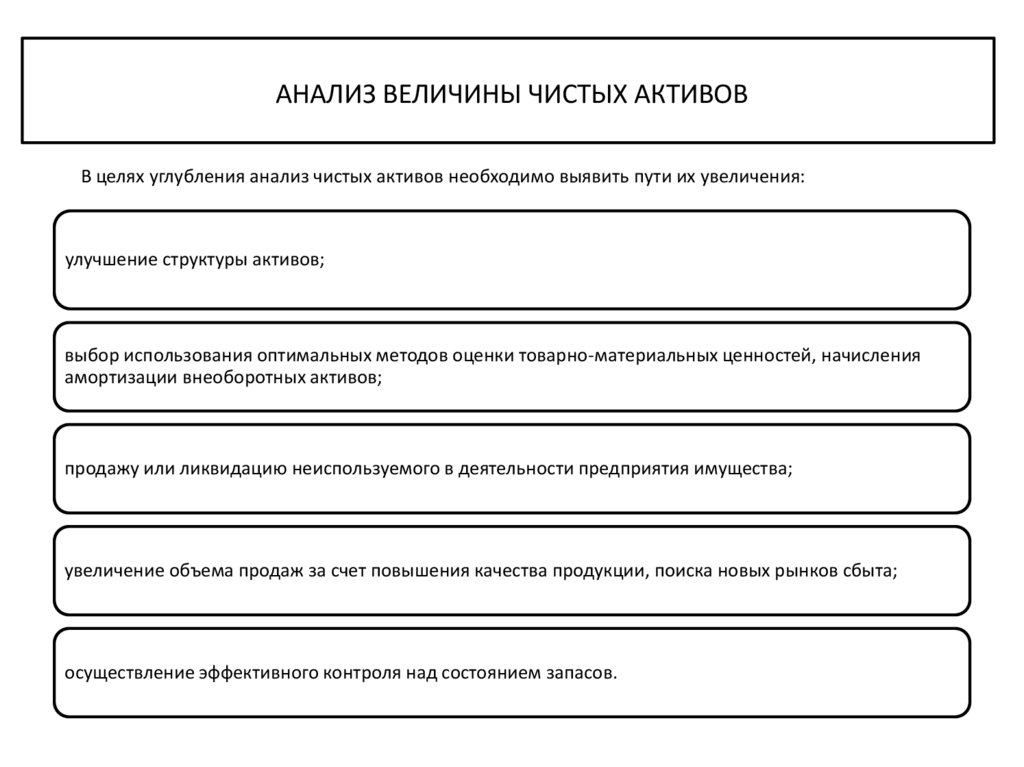

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВВ целях углубления анализ чистых активов необходимо выявить пути их увеличения:

улучшение структуры активов;

выбор использования оптимальных методов оценки товарно-материальных ценностей, начисления

амортизации внеоборотных активов;

продажу или ликвидацию неиспользуемого в деятельности предприятия имущества;

увеличение объема продаж за счет повышения качества продукции, поиска новых рынков сбыта;

осуществление эффективного контроля над состоянием запасов.

10.

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВВ настоящее время в российском законодательстве действует более пятнадцати различных инструкций,

методик и методов расчета чистых активов для различных видов или организационно-правовых форм

организаций (например):

Приказ ФСФР России от 15 июня 2005 г. №05-21/пз-н «Об утверждении Положения о порядке и сроках

определения стоимости чистых активов акционерных инвестиционных фондов, стоимости чистых активов

паевых инвестиционных фондов, расчетной стоимости инвестиционных паев паевых инвестиционных

фондов, а также стоимости чистых активов акционерных инвестиционных фондов в расчете на одну акцию»;

Приказ ФСФР России от 26 декабря 2006 г. №06-155/пз-н «Об утверждении Порядка расчета рыночной

стоимости активов и стоимости чистых активов, в которые инвестированы средства пенсионных

накоплений»;

Приказ ФСФР России от 23 октября 2008 г. №08-41/пз-н «Об утверждении Положения о порядке расчета

собственных средств профессиональных участников рынка ценных бумаг, управляющих компаний

инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов,

товарных бирж и биржевых посредников, заключающих в биржевой торговле договоры, являющиеся

производными финансовыми инструментами, базисным активом которых является биржевой товар»;

Информационное письмо Росстрахнадзора от 29 декабря 2009 г. №11063/04-01 «О составлении и

представлении страховыми организациями в составе годовой бухгалтерской отчетности и отчетности в

порядке надзора за 2009 год и промежуточной бухгалтерской отчетности и отчетности в порядке надзора за I

квартал 2010 года формы №7п-страховщик и формы 14п-страховщик»;

Приказ Минфина России от 30 марта 2012 г. №42н «Об утверждении числовых значений и порядка расчета

экономических нормативов достаточности собственных средств и ликвидности для микрофинансовых

организаций, привлекающих денежные средства физических лиц и юридических лиц в виде займов».