finance

financeSimilar presentations:

История развития кадрового аудита за рубежом

1.

1Доклад

Тема: ИСТОРИЯ

РАЗВИТИЯ

КАДРОВОГО АУДИТА ЗА РУБЕЖОМ

Выполнил: Ведерников А. Г.

Санкт-Петербург

2022 год

2.

22

Кадровый аудит

КАДРОВЫЙ АУДИТ:

- узкое толкование (аудит кадрового документооборота);

- функциональное значение (оценка персонала по тем или иным компетенциями,

критериям и т.п.);

- системное понимание

КАДРОВЫЙ АУДИТ

комплексная оценка человеческих ресурсов

и системы работы с ними

задачи

- предмет соответствия человеческих ресурсов целям и стратегии компании;

- выявление причин (с оценкой их влияния и значимости) возникновения проблем в

функционировании компании, с последующими рекомендациями по приведению

системы управления человеческими ресурсами и человеческих ресурсов в соответствие с

потребностями функционирования.

3.

33

Возникновение аудита

АНГЛИЯ

первое упоминание про аудит как вид профессиональной деятельности – 1299 г. (1298 г.),

следующее – 1324 г. (королевским указом были назначены аудиторы в графствах).

КИТАЙ

700 г. до н. э. – должность генерального аудитора (гарант честности государственных

служащих, которые имели доступ к государственным финансам).

ЕГИПЕТ, ВАВИЛОН, РИМ, ГРЕЦИЯ

ФРАНЦИЯ, АНГЛИЯ

IV - III г. до н. э. – наличие аудиторов (чиновников казначейства)

для контроля счетоводства в конкретных владениях, провинциях.

средние века – ежегодные публичные чтения счетов управленцев владений

перед аудиторами, аудиторы проводили проверку письменных

счетов, которые велись управляющими хозяйств.

Основная задача аудиторов – контроль сбора налогов и использования государственных средств.

4.

44

Этапы развития аудита за рубежом

Период этапа

Характеристика этапа

1 этап –

до 1500 г.г.

«Перелом» в общей экономической ситуации. Причина – открытие Америки, следствие – увеличения объема

товаров, капитала, рабочей силы в общемировом масштабе.

(основание – 1494 г. – дата основания «Учения о двойной записи» (Лука Пачолли)

2 этап –

Цели и приемы аудита не измены (обнаружение ошибок и проверка честности лиц, ответственных за налоговые

1500 – 1830 (1860) г.г. платежи). Повышение значения аудита (разделение между собственниками предприятия: управляющими и

инвесторами). (основание – 1860 г. - Крымская война вызвала определенные изменения в экономике всех

стран, а это привело к изменению целей и приемов аудита)

3 этап –

Бурный экономический рост (огромные по масштабам сделки привели к созданию корпораций, появление

1830 (1860) – 1905 г.г. консолидированного баланса (1904 г.)).

Вплоть до 1905 г. ограничивающим фактором объема тестирования являлись изменения и нововведения в

системе учета и внутреннего контроля. Цели аудита - обнаружение разного рода ошибок намеренного характера.

4 этап –

1905 – 1933 г.г.

Независимость американского аудита (предпринимателями США была признана невозможность применения

целей и подходов английского аудита к особенностям их бизнеса).

Основная цель аудита – установление финансового состояния и доходности предприятия;

Второстепенная цель – предотвращение намеренных и ненамеренных ошибок.

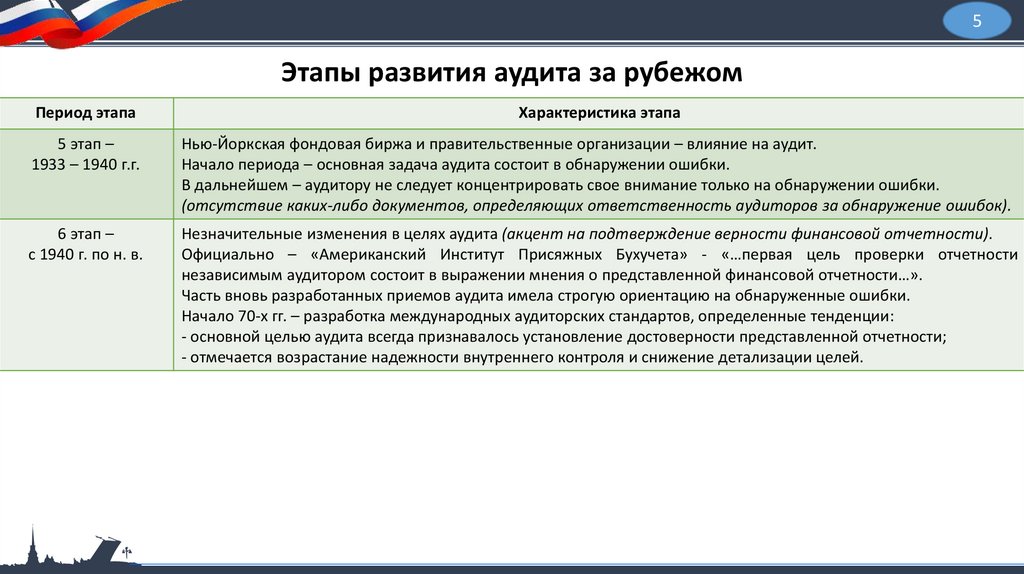

5.

55

Этапы развития аудита за рубежом

Период этапа

Характеристика этапа

5 этап –

1933 – 1940 г.г.

Нью-Йоркская фондовая биржа и правительственные организации – влияние на аудит.

Начало периода – основная задача аудита состоит в обнаружении ошибки.

В дальнейшем – аудитору не следует концентрировать свое внимание только на обнаружении ошибки.

(отсутствие каких-либо документов, определяющих ответственность аудиторов за обнаружение ошибок).

6 этап –

с 1940 г. по н. в.

Незначительные изменения в целях аудита (акцент на подтверждение верности финансовой отчетности).

Официально – «Американский Институт Присяжных Бухучета» - «…первая цель проверки отчетности

независимым аудитором состоит в выражении мнения о представленной финансовой отчетности…».

Часть вновь разработанных приемов аудита имела строгую ориентацию на обнаруженные ошибки.

Начало 70-х гг. – разработка международных аудиторских стандартов, определенные тенденции:

- основной целью аудита всегда признавалось установление достоверности представленной отчетности;

- отмечается возрастание надежности внутреннего контроля и снижение детализации целей.

6.

66

Виды аудита в зарубежной практике

АУДИТ

ФИНАНСОВЫЙ АУДИТ

это оценка достоверности

информации, которая содержится в

финансовой отчетности

(аудит финансовой отчетности)

ОПЕРАЦИОННЫЙ АУДИТ

это оценка эффективности

отдельных видов деятельности

организации

УПРАВЛЕНЧЕСКИЙ АУДИТ

- обзор, предназначенный для выяснения того, исполняются ли политики и процедуры, определенные высшим

руководством (Ч. Т. Хонгрен);

- изучение деловых операций с целью разработки рекомендаций относительно более экономного и

эффективного использования ресурсов, результативности в достижении целей бизнеса и соответствия политике

компании (Дж. С. Робертсон и Т. Дж. Лоуверс).

АУДИТ ПЕРСОНАЛА (КАДРОВЫЙ)

(соответствует стандартам аудита,

методологии, юридическому

сопровождению, обеспечению кадрами)

Аудит в трудовой сфере – «СОЦИАЛЬНЫЙ АУДИТ»

(инструмент наблюдения, управления и руководства, который по

аналогии с бухгалтерской или финансовой ревизией позволяет

оценить способность предприятия управлять возникающими

проблемами, вызванными профессиональной деятельностью)

7.

77

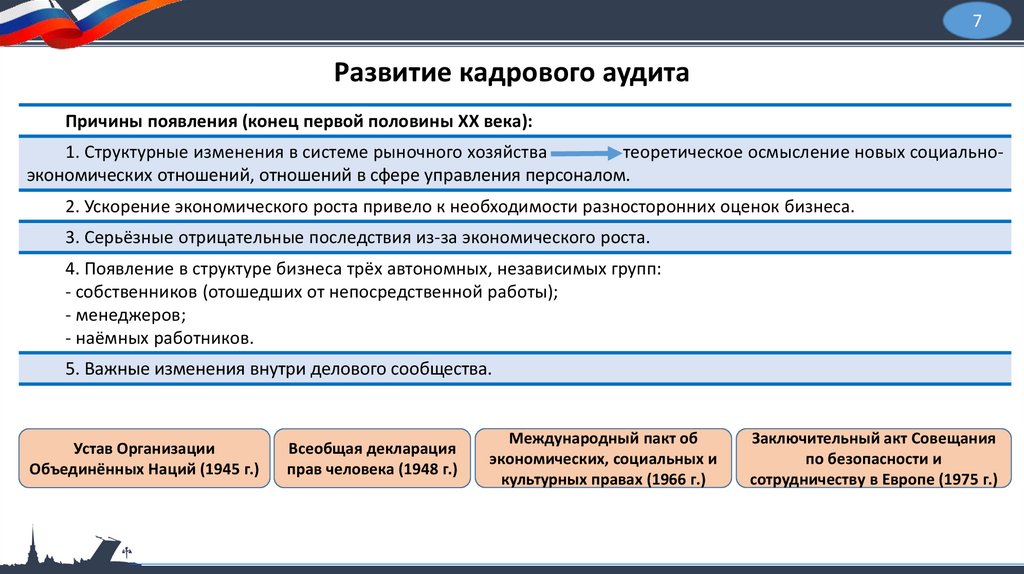

Развитие кадрового аудита

Причины появления (конец первой половины ХХ века):

1. Структурные изменения в системе рыночного хозяйства

теоретическое осмысление новых социальноэкономических отношений, отношений в сфере управления персоналом.

2. Ускорение экономического роста привело к необходимости разносторонних оценок бизнеса.

3. Серьёзные отрицательные последствия из-за экономического роста.

4. Появление в структуре бизнеса трёх автономных, независимых групп:

- собственников (отошедших от непосредственной работы);

- менеджеров;

- наёмных работников.

5. Важные изменения внутри делового сообщества.

Устав Организации

Объединённых Наций (1945 г.)

Всеобщая декларация

прав человека (1948 г.)

Международный пакт об

экономических, социальных и

культурных правах (1966 г.)

Заключительный акт Совещания

по безопасности и

сотрудничеству в Европе (1975 г.)

8.

88

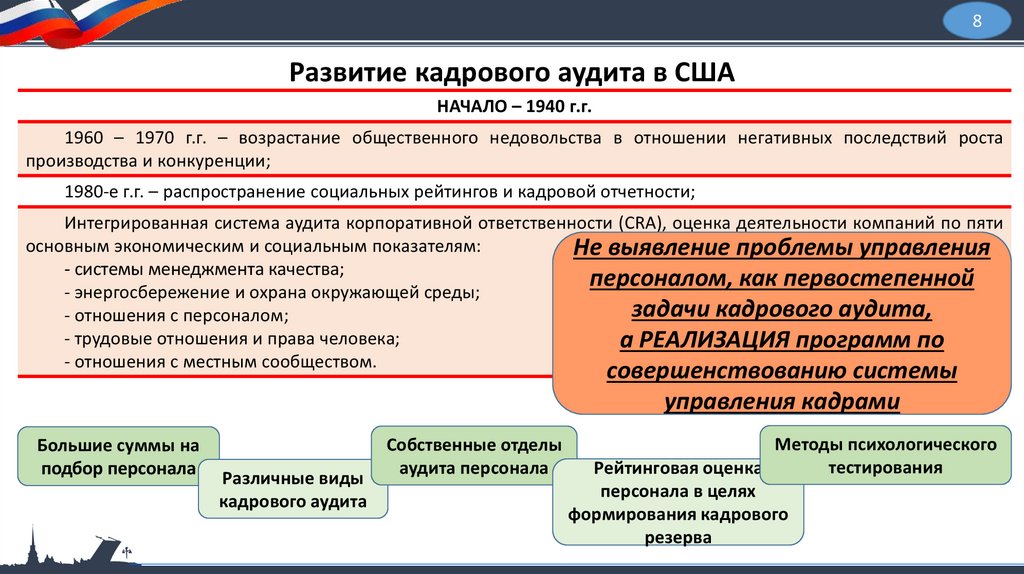

Развитие кадрового аудита в США

НАЧАЛО – 1940 г.г.

1960 – 1970 г.г. – возрастание общественного недовольства в отношении негативных последствий роста

производства и конкуренции;

1980-е г.г. – распространение социальных рейтингов и кадровой отчетности;

Интегрированная система аудита корпоративной ответственности (CRA), оценка деятельности компаний по пяти

основным экономическим и социальным показателям:

Не выявление проблемы управления

- системы менеджмента качества;

персоналом, как первостепенной

- энергосбережение и охрана окружающей среды;

задачи кадрового аудита,

- отношения с персоналом;

- трудовые отношения и права человека;

а РЕАЛИЗАЦИЯ программ по

- отношения с местным сообществом.

совершенствованию системы

управления кадрами

Большие суммы на

подбор персонала

Различные виды

кадрового аудита

Собственные отделы

аудита персонала

Методы психологического

тестирования

Рейтинговая оценка

персонала в целях

формирования кадрового

резерва

9.

99

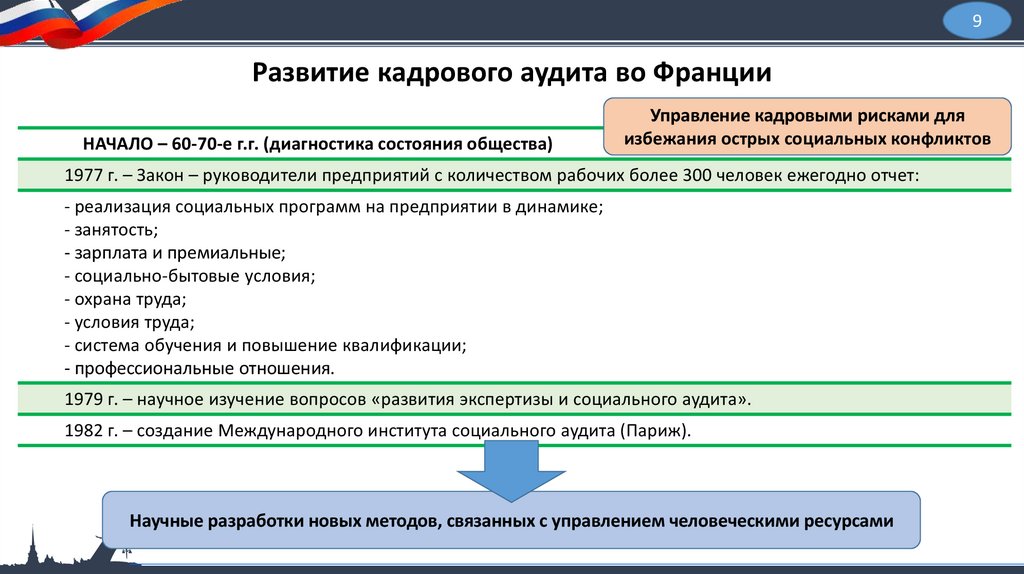

Развитие кадрового аудита во Франции

НАЧАЛО – 60-70-е г.г. (диагностика состояния общества)

Управление кадровыми рисками для

избежания острых социальных конфликтов

1977 г. – Закон – руководители предприятий с количеством рабочих более 300 человек ежегодно отчет:

- реализация социальных программ на предприятии в динамике;

- занятость;

- зарплата и премиальные;

- социально-бытовые условия;

- охрана труда;

- условия труда;

- система обучения и повышение квалификации;

- профессиональные отношения.

1979 г. – научное изучение вопросов «развития экспертизы и социального аудита».

1982 г. – создание Международного института социального аудита (Париж).

Научные разработки новых методов, связанных с управлением человеческими ресурсами

10.

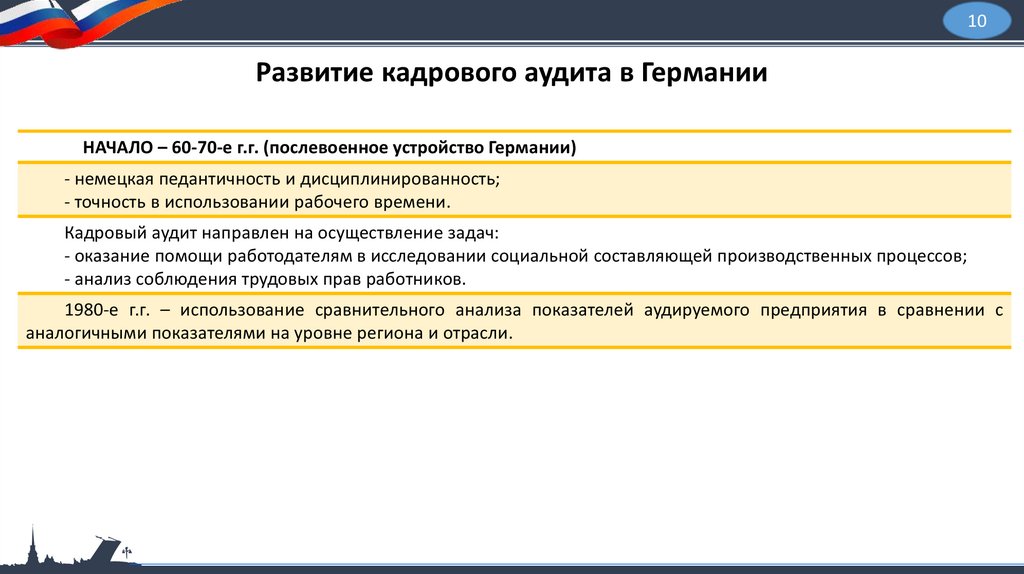

1010

Развитие кадрового аудита в Германии

НАЧАЛО – 60-70-е г.г. (послевоенное устройство Германии)

- немецкая педантичность и дисциплинированность;

- точность в использовании рабочего времени.

Кадровый аудит направлен на осуществление задач:

- оказание помощи работодателям в исследовании социальной составляющей производственных процессов;

- анализ соблюдения трудовых прав работников.

1980-е г.г. – использование сравнительного анализа показателей аудируемого предприятия в сравнении с

аналогичными показателями на уровне региона и отрасли.

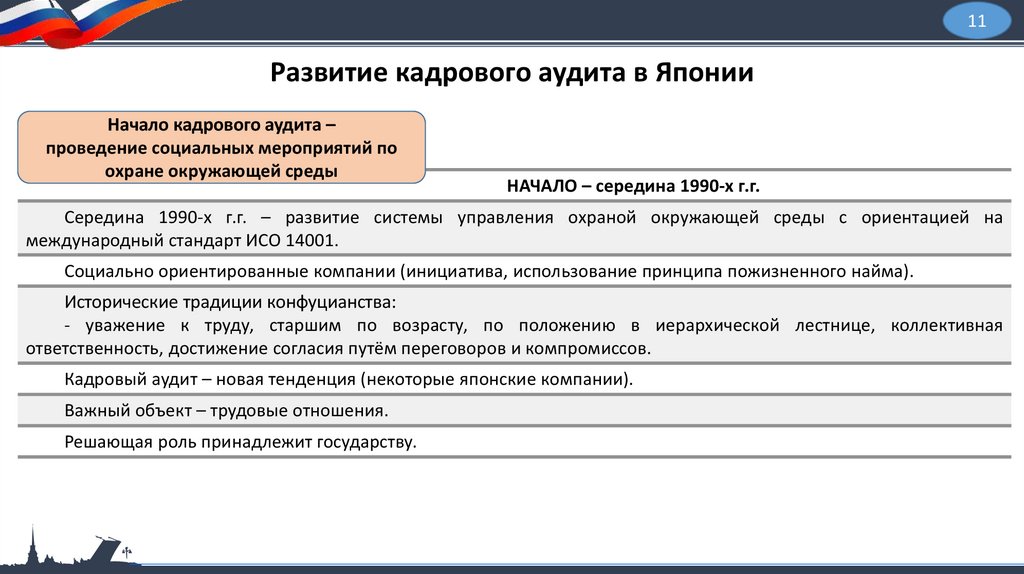

11.

1111

Развитие кадрового аудита в Японии

Начало кадрового аудита –

проведение социальных мероприятий по

охране окружающей среды

НАЧАЛО – середина 1990-х г.г.

Середина 1990-х г.г. – развитие системы управления охраной окружающей среды с ориентацией на

международный стандарт ИСО 14001.

Социально ориентированные компании (инициатива, использование принципа пожизненного найма).

Исторические традиции конфуцианства:

- уважение к труду, старшим по возрасту, по положению в иерархической лестнице, коллективная

ответственность, достижение согласия путём переговоров и компромиссов.

Кадровый аудит – новая тенденция (некоторые японские компании).

Важный объект – трудовые отношения.

Решающая роль принадлежит государству.

12.

1212

Кадровый аудит в компании BMW

IT-технологии

для проведения кадрового аудита

компании BMW

(платформа BMW Start)

BMW Start – первое digital-решение, включенное в процесс обучения сотрудников (контроль за

процессом обучения каждого сотрудника).

Система точечного донесения нужных знаний до определенных сотрудников или их групп

(позволяет оперативно делиться информацией, касающейся выхода новых моделей, стратегических

приоритетов BMW Group, новостей дилерской сети).

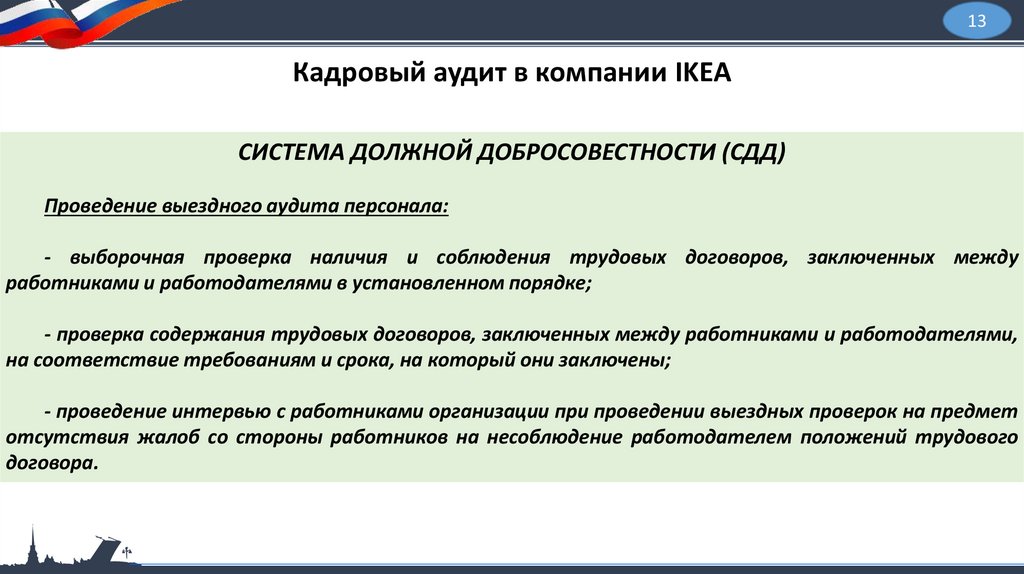

13.

1313

Кадровый аудит в компании IKEA

СИСТЕМА ДОЛЖНОЙ ДОБРОСОВЕСТНОСТИ (СДД)

Проведение выездного аудита персонала:

- выборочная проверка наличия и соблюдения трудовых договоров, заключенных между

работниками и работодателями в установленном порядке;

- проверка содержания трудовых договоров, заключенных между работниками и работодателями,

на соответствие требованиям и срока, на который они заключены;

- проведение интервью с работниками организации при проведении выездных проверок на предмет

отсутствия жалоб со стороны работников на несоблюдение работодателем положений трудового

договора.

14.

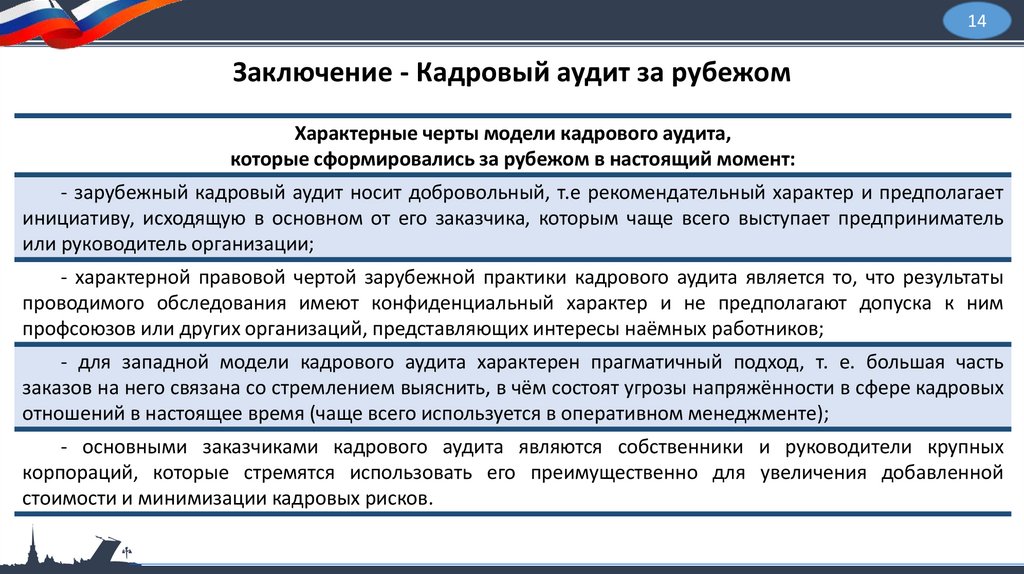

1414

Заключение - Кадровый аудит за рубежом

Характерные черты модели кадрового аудита,

которые сформировались за рубежом в настоящий момент:

- зарубежный кадровый аудит носит добровольный, т.е рекомендательный характер и предполагает

инициативу, исходящую в основном от его заказчика, которым чаще всего выступает предприниматель

или руководитель организации;

- характерной правовой чертой зарубежной практики кадрового аудита является то, что результаты

проводимого обследования имеют конфиденциальный характер и не предполагают допуска к ним

профсоюзов или других организаций, представляющих интересы наёмных работников;

- для западной модели кадрового аудита характерен прагматичный подход, т. е. большая часть

заказов на него связана со стремлением выяснить, в чём состоят угрозы напряжённости в сфере кадровых

отношений в настоящее время (чаще всего используется в оперативном менеджменте);

- основными заказчиками кадрового аудита являются собственники и руководители крупных

корпораций, которые стремятся использовать его преимущественно для увеличения добавленной

стоимости и минимизации кадровых рисков.

15.

15ДОКЛАД ОКОНЧЕН,

СПАСИБО ЗА ВНИМАНИЕ

15