")

finance

financeSimilar presentations:

")

Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

1. Тема №15 «Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом»

Вопросы для рассмотрения:1. Концепция бухгалтерского (финансового)

учета

2. Предмет, объекты, цели финансового учета

3. Сравнительная характеристика финансового

и управленческого учета

4. Этапы реформирования бухгалтерского

учета в РФ

2. Список литературы для подготовки к семинарскому занятию:

Основная литература:• Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 02.07.2013

№185-ФЗ) «О бухгалтерском учете» // «Собрание

законодательства РФ», 12.12.2011, № 50, ст. 7344.

• Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ от 29 июля 1998 г № 34н (ред. приказа МФ РФ

от 24.03.2000)

• Постановление Правительства РФ от 25 февраля 2011 г. №

107 «Об утверждении Положения о признании

Международных стандартов финансовой отчетности и

Разъяснений Международных стандартов финансовой

отчетности для применения на территории Российской

Федерации»

• Концепция бухгалтерского учета в рыночной экономике от 29

декабря 1997 года

3. Актуальность темы – концепция бухгалтерского учета является основной методической базой при определении основы построения

ВВЕДЕНИЕАктуальность темы – концепция бухгалтерского

учета является основной методической базой при

определении основы построения системы

бухгалтерского учета

Место темы в курсе– изучение основных

понятий в сфере бухгалтерского (финансового)

учета обеспечивает формирования базовых

знаний в системе профессиональных знаний

Взаимосвязь с другими дисциплинами–

бухгалтерский учет является базовой наукой для

большинства прикладных дисциплин

4.

Вопрос 1. Концепция бухгалтерского(финансового) учета

5.

• Концепция бухгалтерского учета врыночной экономике России (в дальнейшем Концепция) определяет основы построения

системы бухгалтерского учета в условиях

новой экономической среды,

складывающейся в стране. Она

основывается на последних достижениях

науки и практики, ориентируется на модель

рыночной экономики, использует опыт стран

с развитой рыночной экономикой, отвечает

международно признанным принципам учета

и отчетности.

6. Концепция является основой построения системы бухгалтерского учета в стране и призвана:

• -обеспечивать заинтересованных специалистовинформацией об общих подходах к организации и

ведению бухгалтерского учета;

• - быть основой поэтапной разработки новых и

пересмотра действующих нормативных актов по

бухгалтерскому учету;

• - быть основой принятия решений по вопросам,

еще не урегулированным нормативными актами;

• - помогать потребителям бухгалтерской

информации в понимании данных, содержащихся в

бухгалтерской отчетности.

7. Направления развития бухгалтерского учета в РФ

• Повышение качества информации, формируемой вбухгалтерском учете и отчетности;

• Создание инфраструктуры применения МСФО ;

• Изменение системы регулирования бухгалтерского

учета и отчетности;

• Усиление

контроля

качества

бухгалтерской

отчетности;

• Подготовка и повышение квалификации кадров в сфере

бухгалтерского учета

8.

9.

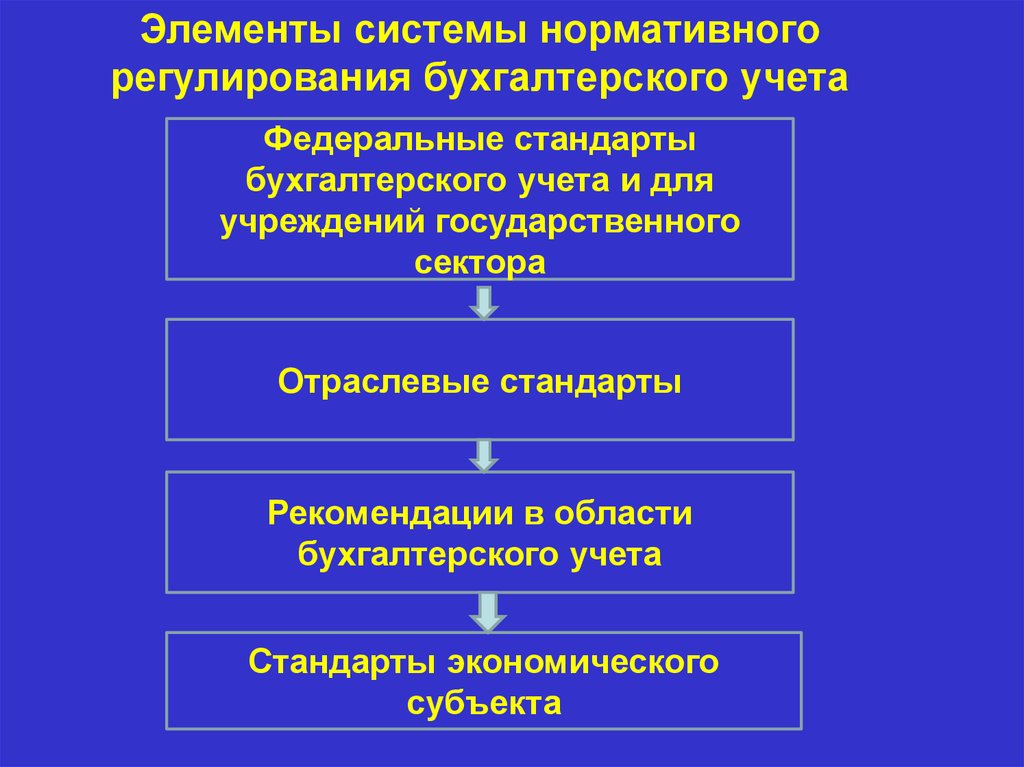

Элементы системы нормативногорегулирования бухгалтерского учета

Федеральные стандарты

бухгалтерского учета и для

учреждений государственного

сектора

Отраслевые стандарты

Рекомендации в области

бухгалтерского учета

Стандарты экономического

субъекта

10. Сложившиеся система нормативного регулирования

• 1. Федеральные стандарты бухгалтерского учета• 2. План счетов бухгалтерского учета и инструкции

по их применению

• 3. Отраслевые стандарты бухгалтерского учета

• 4. Основные методические указания и

рекомендации

• 5. Отраслевые методические указания

(рекомендации) и инструкции

• 6. Обобщение практики применения

законодательства

• 7. Иные документы, регулирующие бухгалтерский

учет

11. Федеральные стандарты бухгалтерского учета

• ФСБУ 27/2021 "Документы и документооборот вбухгалтерском учете"

• ФСБУ 6/2020 "Основные средства"

• ФСБУ 26/2020 "Капитальные вложения"

• ФСБУ 5/2019 "Запасы"

• ФСБУ 25/2018 "Бухгалтерский учет аренды"

12.

• Вопрос 2. Предмет, объекты, целифинансового учета

13.

• Предметом финансового учета являютсяимущество и источники его формирования.

• В финансовом учете формируется информация

о деятельности организации в целом по

предприятию в поэлементном разрезе,

состояние денежных средств, дебиторской и

кредиторской задолженности, прочих видов

задолженности, платежах в бюджет и во

внебюджетные фонды, о финансовых

вложениях, финансовых результатах

деятельности, капитале и т.д.

• Объектами финансового учета являются все

виды активов, обязательств, финансовые

результаты

и

факты

хозяйственной

деятельности

14.

15.

• Целью финансового учета являетсясоставление и представление

бухгалтерской отчетности

организации.

• Целью управленческого учета является

представления необходимой и достоверной

информации внутренним пользователям

для принятия правильных, обоснованных

управленческих решений

16.

• Управленческий учет представляетсобой систему поиска, обработки,

анализа и передачи заинтересованным

пользователям финансовой и

нефинансовой информации,

использование которой способствует

принятию решений, направленных на

сохранение и дальнейшее приращение

стоимости организации.

17. Управленческий учет включает в себя:

Учет.

Планирование.

Бюджетирование.

Контроль.

Анализ.

18. Объекты управленческого учета

19.

20.

21.

22.

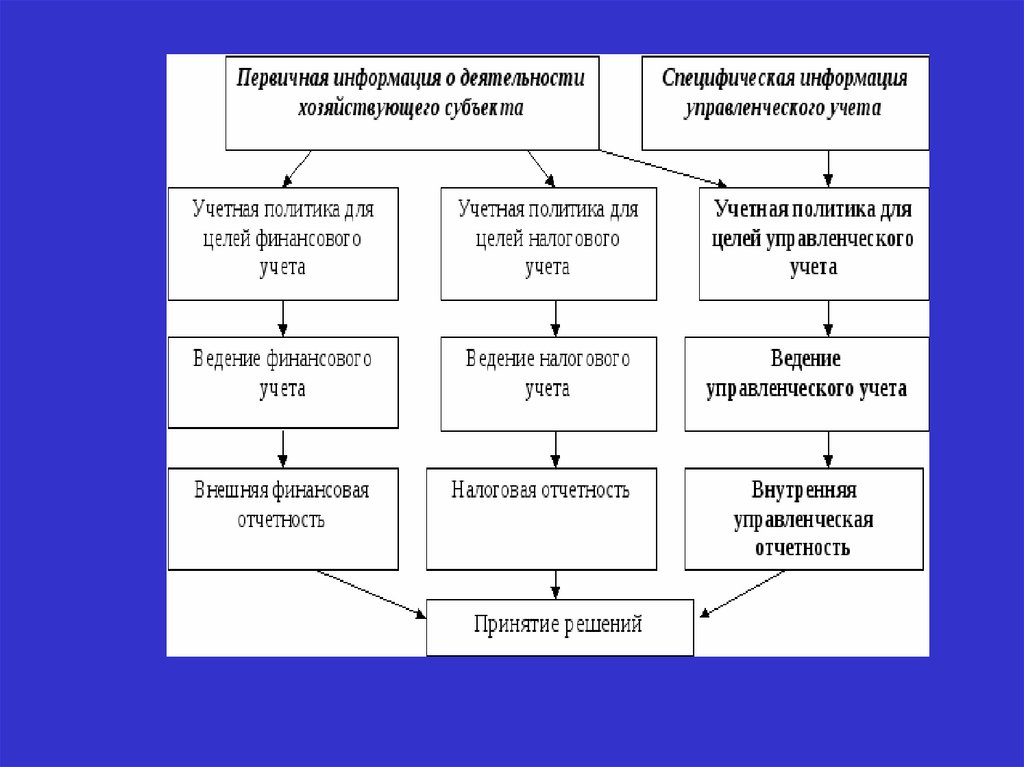

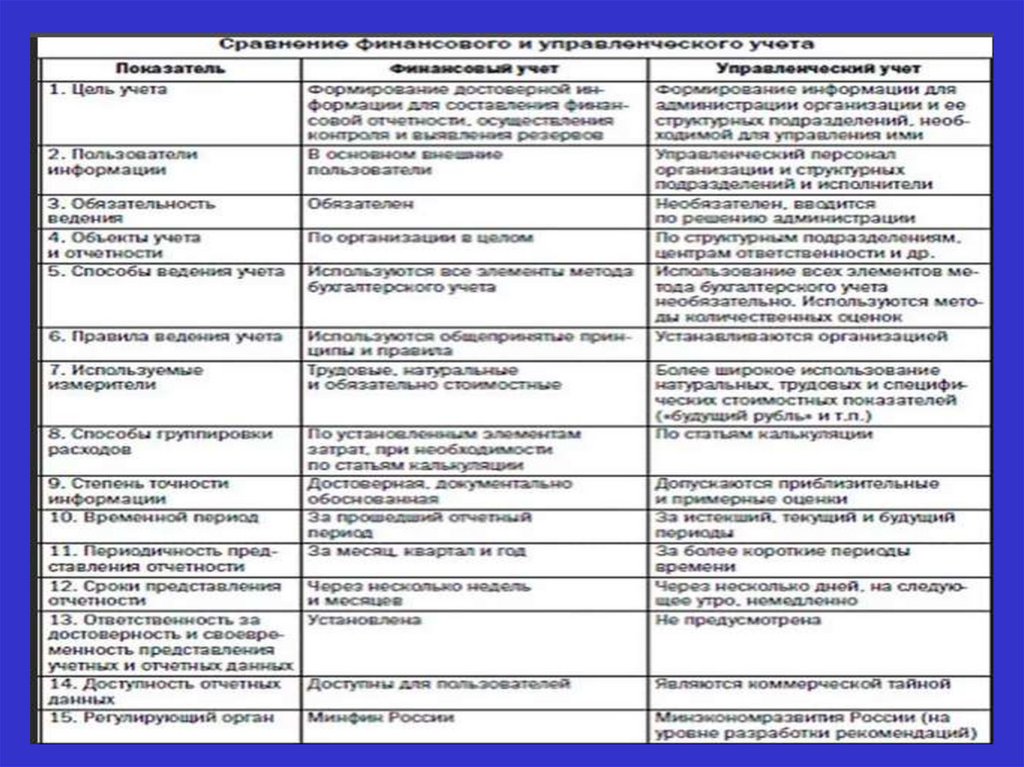

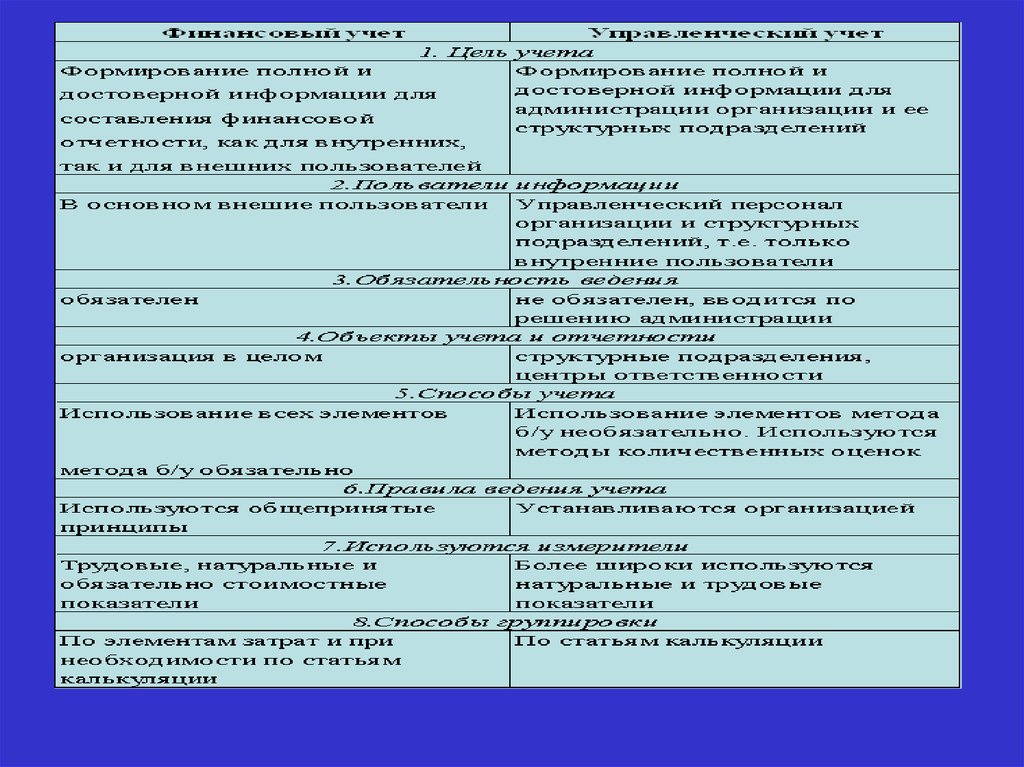

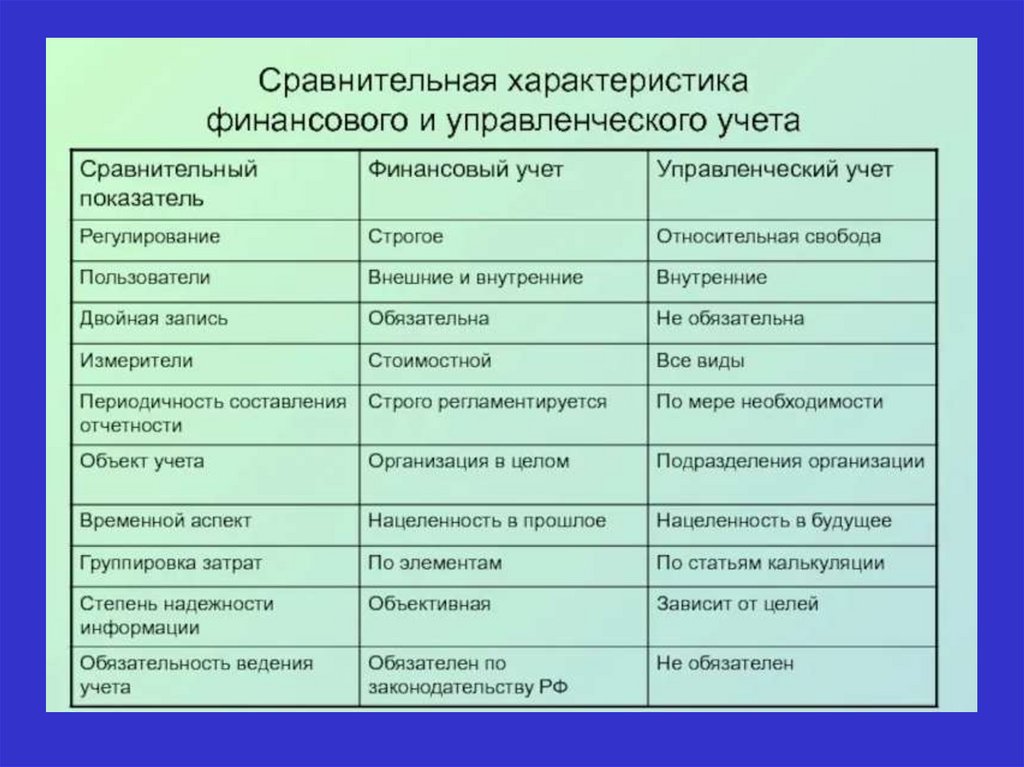

Вопрос 3. Сравнительнаяхарактеристика финансового и

управленческого учета

23.

24.

25.

26. Единство финансового и управленческого учета

• 1. Общая документальная основа• 2. Применение единых регистров учета.

• 3. Применение натуральных, трудовых и

денежных измерителей.

27.

Вопрос 5. Этапы реформированиябухгалтерского учета в РФ

28. Этапы реформирования

• 2004 - 2007 гг. Обязательный перевод на МСФОконсолидированной финансовой отчетности

общественно значимых хозяйствующих

субъектов

• 2008 - 2010 гг. Обязательный перевод на МСФО

консолидированной финансовой отчетности

других хозяйствующих субъектов, включая

общественно значимые, ценные бумаги которых

обращаются на фондовых рынках других стран

и которые составляют такую отчетность по

иным международно признаваемым стандартам.

• С 1 января 2018 года внедрение федеральных

стандартов бухгалтерского учета

государственного сектора и разработка

федеральных стандартов бухгалтерского учета

29. Нормативные документы (реформирования бухгалтерского учета)

• Приказ Минфина России от 18.04.2018 № 83н• «Об утверждении программы разработки

федеральных стандартов бухгалтерского учета на

2018 - 2020 гг.

• Приказ Минфина России от 31.10.2018 № 223н

• «Об утверждении программы разработки

федеральных стандартов бухгалтерского учета для

организаций государственного сектора на 2019 2021 гг.»

30.

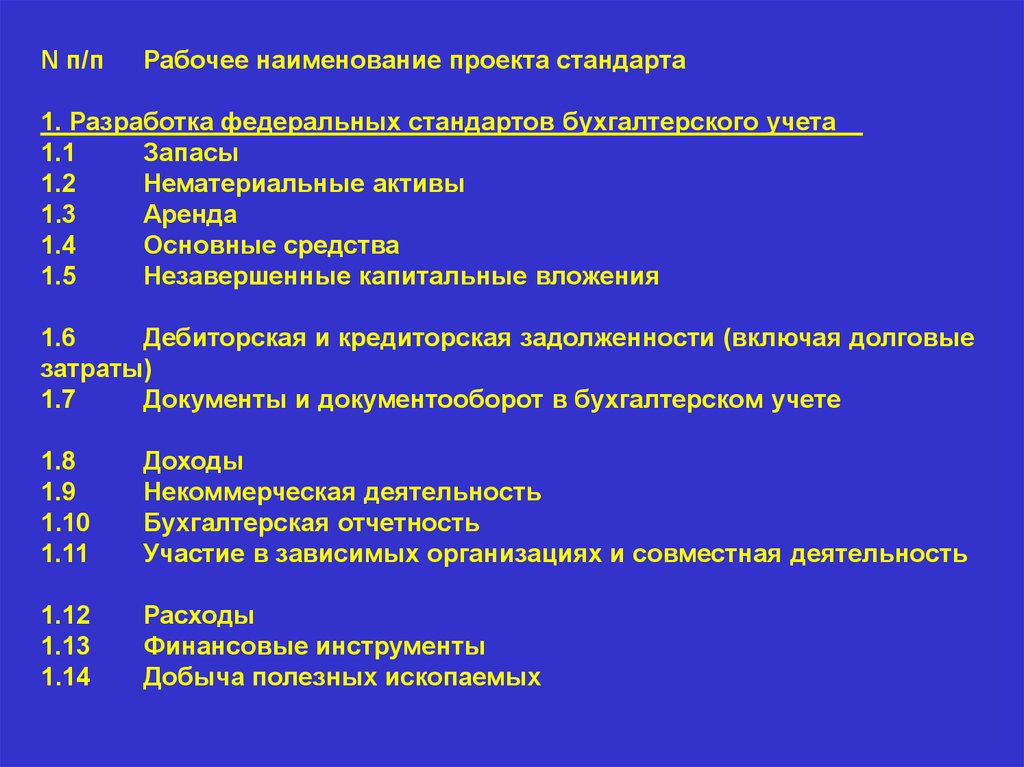

N п/пРабочее наименование проекта стандарта

1. Разработка федеральных стандартов бухгалтерского учета

1.1

Запасы

1.2

Нематериальные активы

1.3

Аренда

1.4

Основные средства

1.5

Незавершенные капитальные вложения

1.6

Дебиторская и кредиторская задолженности (включая долговые

затраты)

1.7

Документы и документооборот в бухгалтерском учете

1.8

1.9

1.10

1.11

Доходы

Некоммерческая деятельность

Бухгалтерская отчетность

Участие в зависимых организациях и совместная деятельность

1.12

1.13

1.14

Расходы

Финансовые инструменты

Добыча полезных ископаемых

31. Разработка изменений в федеральные стандарты бухгалтерского учета

2.1Изменения в ПБУ 18/02 «Учет расчетов по

налогу на прибыль организаций»

2.2

Изменения в ПБУ 13/2000 «Учет

государственной помощи

2.3

Изменения в ПБУ 16/02 «Информация по

прекращаемой деятельности»

32.

Состав отечественных и международеых стандартовбухгалтерского учета

N

п/п

Предлагаемые российские

федеральные стандарты

бухгалтерского учета

Основа для разработки рекомендуемых стандартов

Аналогичные МСФО

Аналогичные ПБУ и проекты новых

ПБУ

1

Представление финансовой

отчетности

МСФО (IAS) 1

"Представление

финансовой

отчетности"

Положение по бухгалтерскому

учету "Бухгалтерская отчетность

организации" (ПБУ 4/99),

утверждено Приказом Минфина

России от 06.07.1999 N 43н

2

Отчет о движении денежных

средств

МСФО (IAS) 7 "Отчет о Положение по бухгалтерскому

движении денежных учету "Отчет о движении денежных

средств"

средств" (ПБУ 23/2011), утверждено

Приказом Минфина России от

02.02.2011 N 11н

3

Основные средства

МСФО (IAS) 16

Положение по бухгалтерскому

"Основные средства" учету "Учет основных средств" ПБУ

6/01, утверждено Приказом

Минфина России от 30.03.2001 N

26н.

Проект ПБУ "Учет основных

средств"

33.

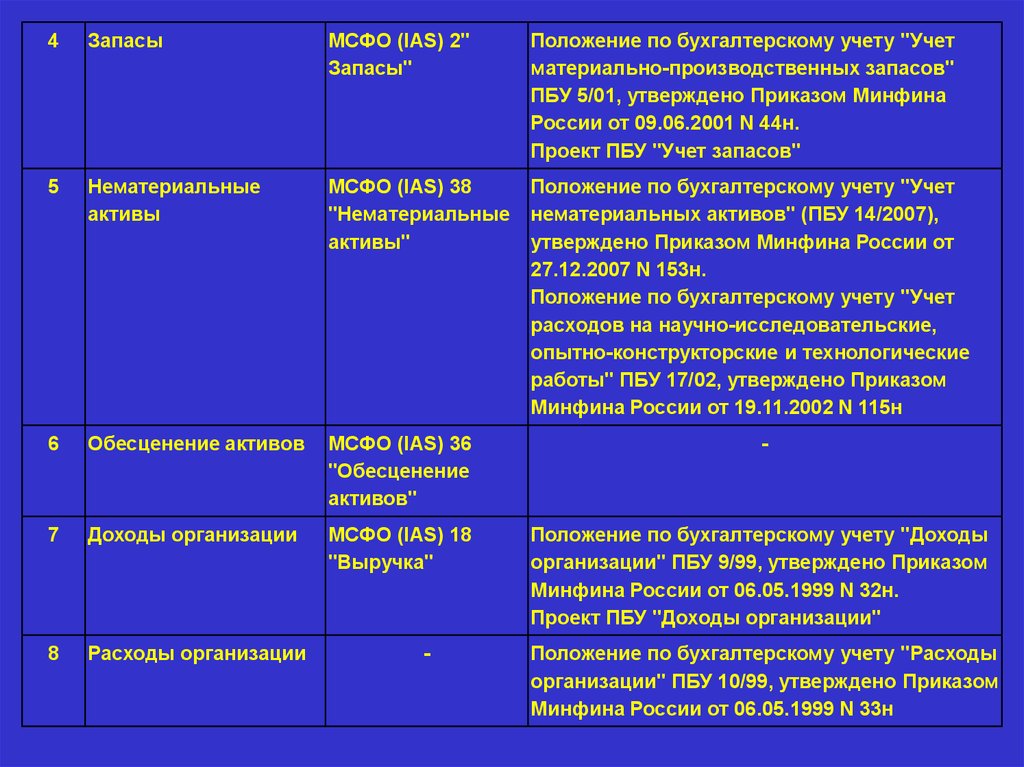

4Запасы

МСФО (IAS) 2"

Запасы"

Положение по бухгалтерскому учету "Учет

материально-производственных запасов"

ПБУ 5/01, утверждено Приказом Минфина

России от 09.06.2001 N 44н.

Проект ПБУ "Учет запасов"

5

Нематериальные

активы

МСФО (IAS) 38

"Нематериальные

активы"

Положение по бухгалтерскому учету "Учет

нематериальных активов" (ПБУ 14/2007),

утверждено Приказом Минфина России от

27.12.2007 N 153н.

Положение по бухгалтерскому учету "Учет

расходов на научно-исследовательские,

опытно-конструкторские и технологические

работы" ПБУ 17/02, утверждено Приказом

Минфина России от 19.11.2002 N 115н

6

Обесценение активов

МСФО (IAS) 36

"Обесценение

активов"

-

7

Доходы организации

МСФО (IAS) 18

"Выручка"

Положение по бухгалтерскому учету "Доходы

организации" ПБУ 9/99, утверждено Приказом

Минфина России от 06.05.1999 N 32н.

Проект ПБУ "Доходы организации"

8

Расходы организации

-

Положение по бухгалтерскому учету "Расходы

организации" ПБУ 10/99, утверждено Приказом

Минфина России от 06.05.1999 N 33н

34.

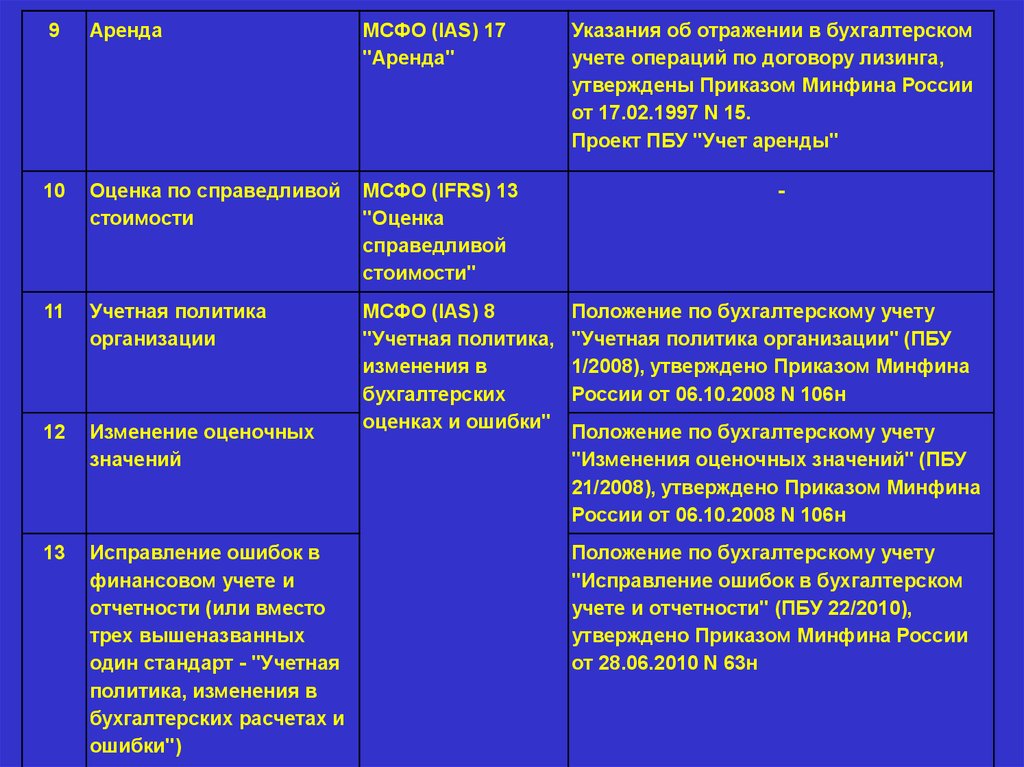

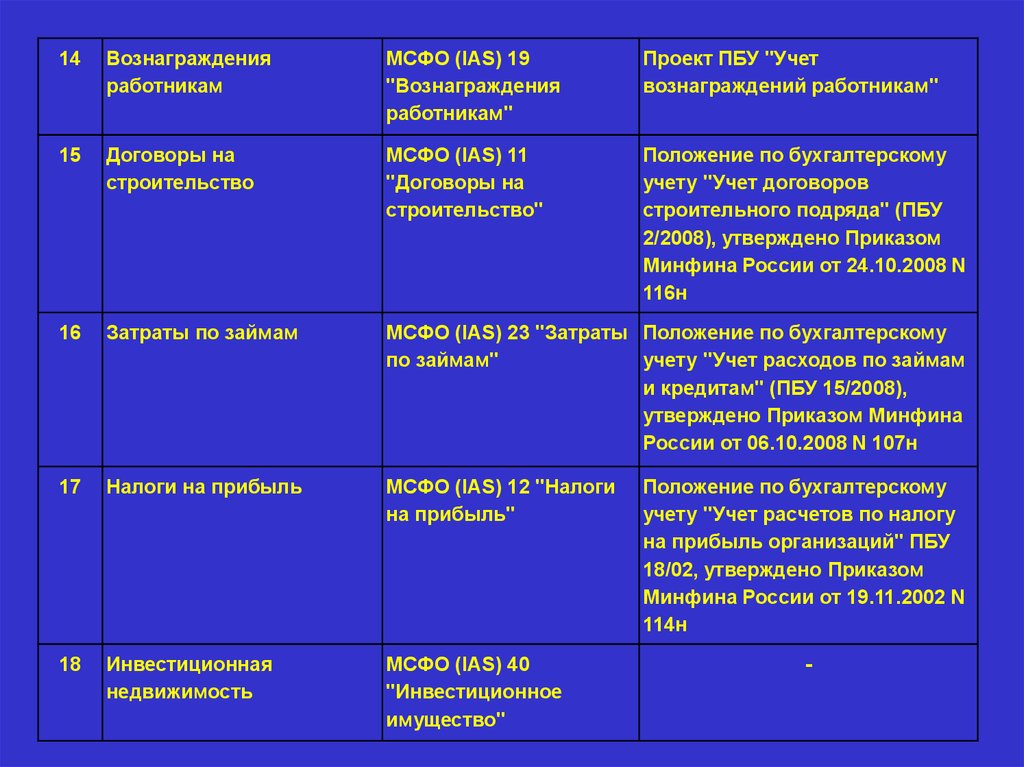

9Аренда

МСФО (IAS) 17

"Аренда"

10

Оценка по справедливой

стоимости

МСФО (IFRS) 13

"Оценка

справедливой

стоимости"

11

Учетная политика

организации

12

Изменение оценочных

значений

МСФО (IAS) 8

"Учетная политика,

изменения в

бухгалтерских

оценках и ошибки"

13

Исправление ошибок в

финансовом учете и

отчетности (или вместо

трех вышеназванных

один стандарт - "Учетная

политика, изменения в

бухгалтерских расчетах и

ошибки")

Указания об отражении в бухгалтерском

учете операций по договору лизинга,

утверждены Приказом Минфина России

от 17.02.1997 N 15.

Проект ПБУ "Учет аренды"

-

Положение по бухгалтерскому учету

"Учетная политика организации" (ПБУ

1/2008), утверждено Приказом Минфина

России от 06.10.2008 N 106н

Положение по бухгалтерскому учету

"Изменения оценочных значений" (ПБУ

21/2008), утверждено Приказом Минфина

России от 06.10.2008 N 106н

Положение по бухгалтерскому учету

"Исправление ошибок в бухгалтерском

учете и отчетности" (ПБУ 22/2010),

утверждено Приказом Минфина России

от 28.06.2010 N 63н

35.

14Вознаграждения

работникам

МСФО (IAS) 19

"Вознаграждения

работникам"

Проект ПБУ "Учет

вознаграждений работникам"

15

Договоры на

строительство

МСФО (IAS) 11

"Договоры на

строительство"

Положение по бухгалтерскому

учету "Учет договоров

строительного подряда" (ПБУ

2/2008), утверждено Приказом

Минфина России от 24.10.2008 N

116н

16

Затраты по займам

МСФО (IAS) 23 "Затраты Положение по бухгалтерскому

по займам"

учету "Учет расходов по займам

и кредитам" (ПБУ 15/2008),

утверждено Приказом Минфина

России от 06.10.2008 N 107н

17

Налоги на прибыль

МСФО (IAS) 12 "Налоги

на прибыль"

18

Инвестиционная

недвижимость

МСФО (IAS) 40

"Инвестиционное

имущество"

Положение по бухгалтерскому

учету "Учет расчетов по налогу

на прибыль организаций" ПБУ

18/02, утверждено Приказом

Минфина России от 19.11.2002 N

114н

-

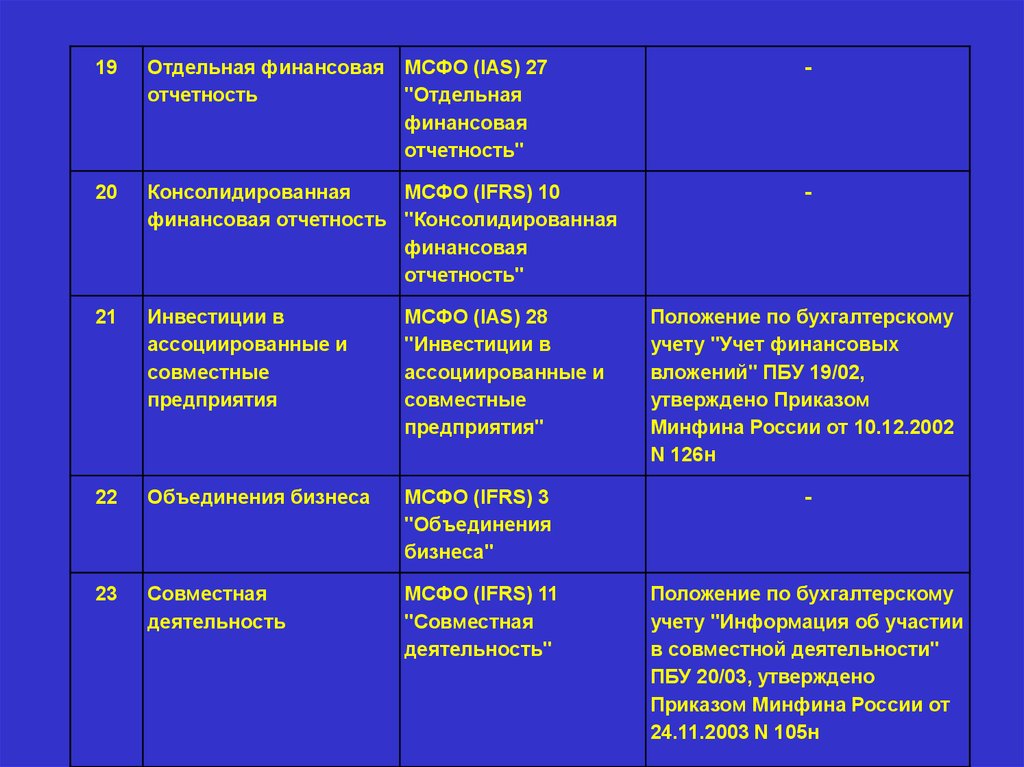

36.

19Отдельная финансовая МСФО (IAS) 27

отчетность

"Отдельная

финансовая

отчетность"

-

20

Консолидированная

МСФО (IFRS) 10

финансовая отчетность "Консолидированная

финансовая

отчетность"

-

21

Инвестиции в

ассоциированные и

совместные

предприятия

МСФО (IAS) 28

"Инвестиции в

ассоциированные и

совместные

предприятия"

22

Объединения бизнеса

МСФО (IFRS) 3

"Объединения

бизнеса"

-

23

Совместная

деятельность

МСФО (IFRS) 11

"Совместная

деятельность"

Положение по бухгалтерскому

учету "Информация об участии

в совместной деятельности"

ПБУ 20/03, утверждено

Приказом Минфина России от

24.11.2003 N 105н

Положение по бухгалтерскому

учету "Учет финансовых

вложений" ПБУ 19/02,

утверждено Приказом

Минфина России от 10.12.2002

N 126н

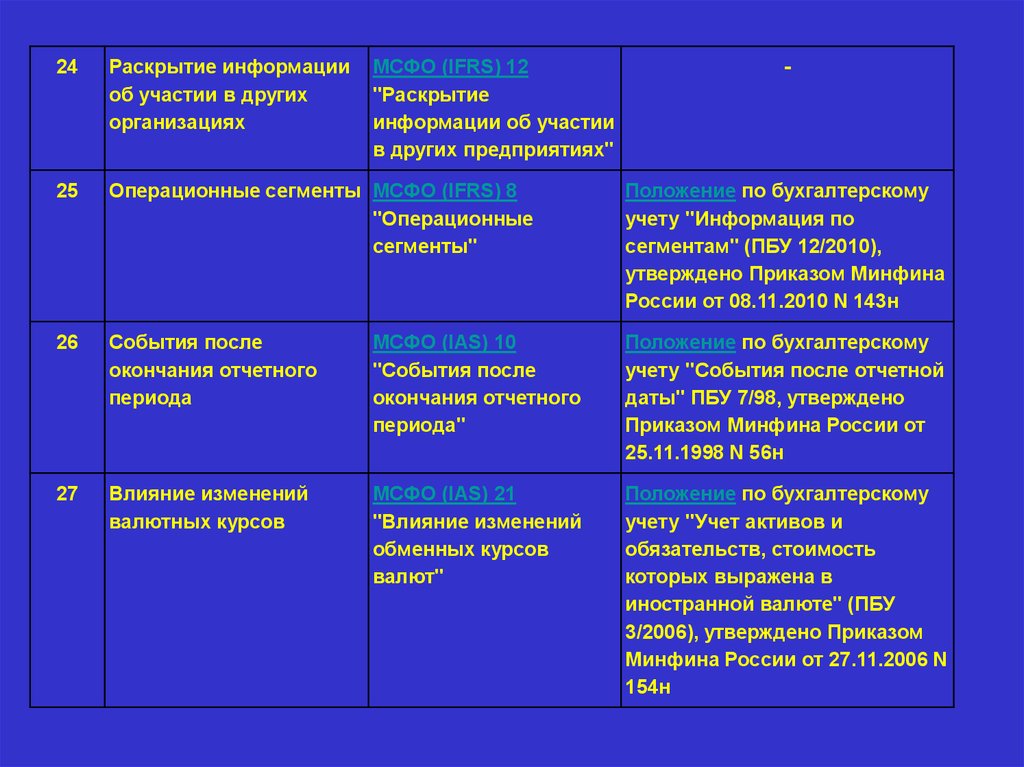

37.

24Раскрытие информации

об участии в других

организациях

МСФО (IFRS) 12

"Раскрытие

информации об участии

в других предприятиях"

25

Операционные сегменты МСФО (IFRS) 8

"Операционные

сегменты"

Положение по бухгалтерскому

учету "Информация по

сегментам" (ПБУ 12/2010),

утверждено Приказом Минфина

России от 08.11.2010 N 143н

26

События после

окончания отчетного

периода

МСФО (IAS) 10

"События после

окончания отчетного

периода"

Положение по бухгалтерскому

учету "События после отчетной

даты" ПБУ 7/98, утверждено

Приказом Минфина России от

25.11.1998 N 56н

27

Влияние изменений

валютных курсов

МСФО (IAS) 21

"Влияние изменений

обменных курсов

валют"

Положение по бухгалтерскому

учету "Учет активов и

обязательств, стоимость

которых выражена в

иностранной валюте" (ПБУ

3/2006), утверждено Приказом

Минфина России от 27.11.2006 N

154н

-

38.

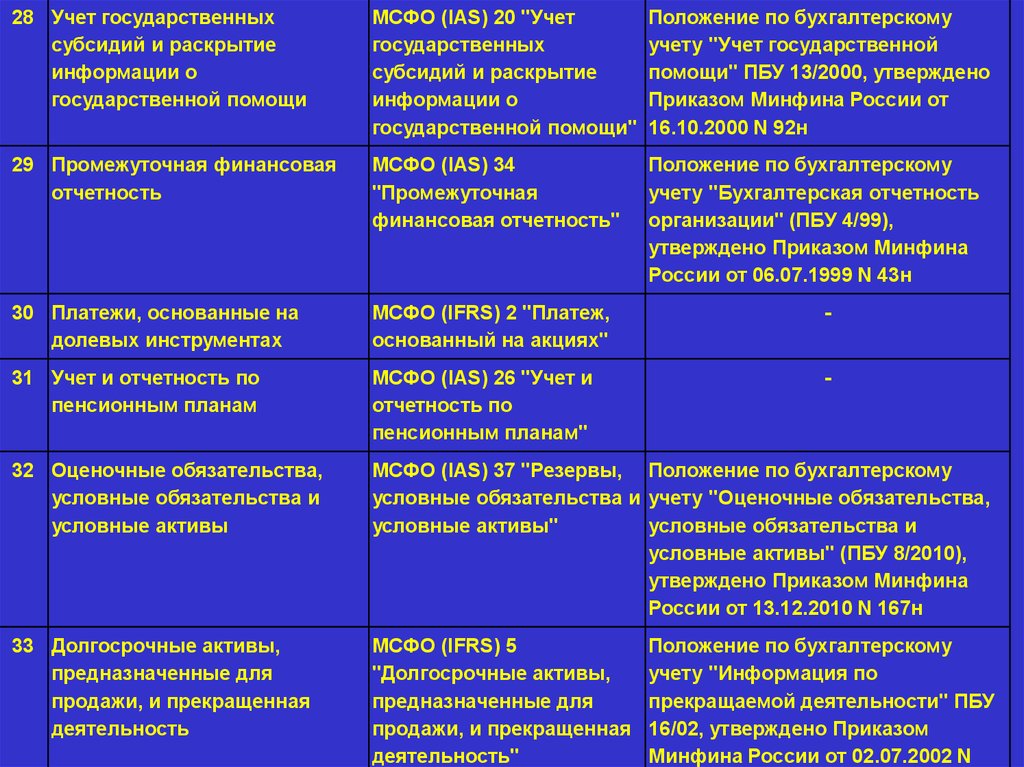

28 Учет государственныхсубсидий и раскрытие

информации о

государственной помощи

МСФО (IAS) 20 "Учет

государственных

субсидий и раскрытие

информации о

государственной помощи"

Положение по бухгалтерскому

учету "Учет государственной

помощи" ПБУ 13/2000, утверждено

Приказом Минфина России от

16.10.2000 N 92н

29 Промежуточная финансовая

отчетность

МСФО (IAS) 34

"Промежуточная

финансовая отчетность"

Положение по бухгалтерскому

учету "Бухгалтерская отчетность

организации" (ПБУ 4/99),

утверждено Приказом Минфина

России от 06.07.1999 N 43н

30 Платежи, основанные на

долевых инструментах

МСФО (IFRS) 2 "Платеж,

основанный на акциях"

-

31 Учет и отчетность по

пенсионным планам

МСФО (IAS) 26 "Учет и

отчетность по

пенсионным планам"

-

32 Оценочные обязательства,

условные обязательства и

условные активы

МСФО (IAS) 37 "Резервы, Положение по бухгалтерскому

условные обязательства и учету "Оценочные обязательства,

условные активы"

условные обязательства и

условные активы" (ПБУ 8/2010),

утверждено Приказом Минфина

России от 13.12.2010 N 167н

33 Долгосрочные активы,

предназначенные для

продажи, и прекращенная

деятельность

МСФО (IFRS) 5

"Долгосрочные активы,

предназначенные для

продажи, и прекращенная

деятельность"

Положение по бухгалтерскому

учету "Информация по

прекращаемой деятельности" ПБУ

16/02, утверждено Приказом

Минфина России от 02.07.2002 N

39.

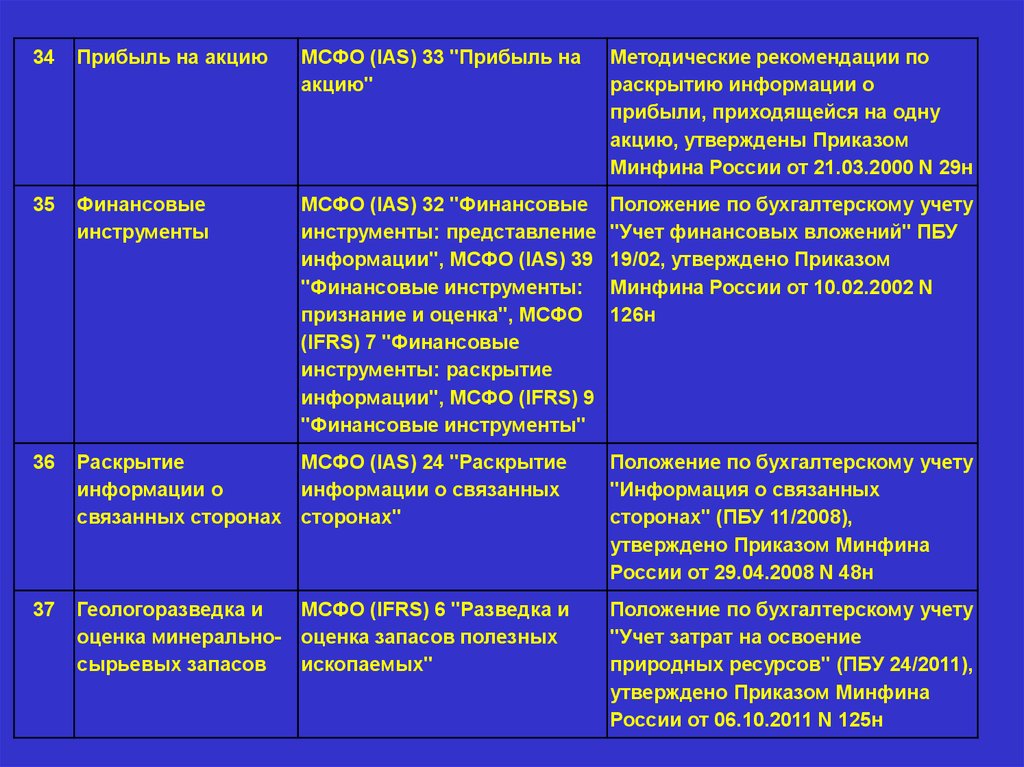

34Прибыль на акцию

МСФО (IAS) 33 "Прибыль на

акцию"

Методические рекомендации по

раскрытию информации о

прибыли, приходящейся на одну

акцию, утверждены Приказом

Минфина России от 21.03.2000 N 29н

35

Финансовые

инструменты

МСФО (IAS) 32 "Финансовые

инструменты: представление

информации", МСФО (IAS) 39

"Финансовые инструменты:

признание и оценка", МСФО

(IFRS) 7 "Финансовые

инструменты: раскрытие

информации", МСФО (IFRS) 9

"Финансовые инструменты"

Положение по бухгалтерскому учету

"Учет финансовых вложений" ПБУ

19/02, утверждено Приказом

Минфина России от 10.02.2002 N

126н

36

Раскрытие

МСФО (IAS) 24 "Раскрытие

информации о

информации о связанных

связанных сторонах сторонах"

Положение по бухгалтерскому учету

"Информация о связанных

сторонах" (ПБУ 11/2008),

утверждено Приказом Минфина

России от 29.04.2008 N 48н

37

Геологоразведка и

МСФО (IFRS) 6 "Разведка и

оценка минерально- оценка запасов полезных

сырьевых запасов

ископаемых"

Положение по бухгалтерскому учету

"Учет затрат на освоение

природных ресурсов" (ПБУ 24/2011),

утверждено Приказом Минфина

России от 06.10.2011 N 125н

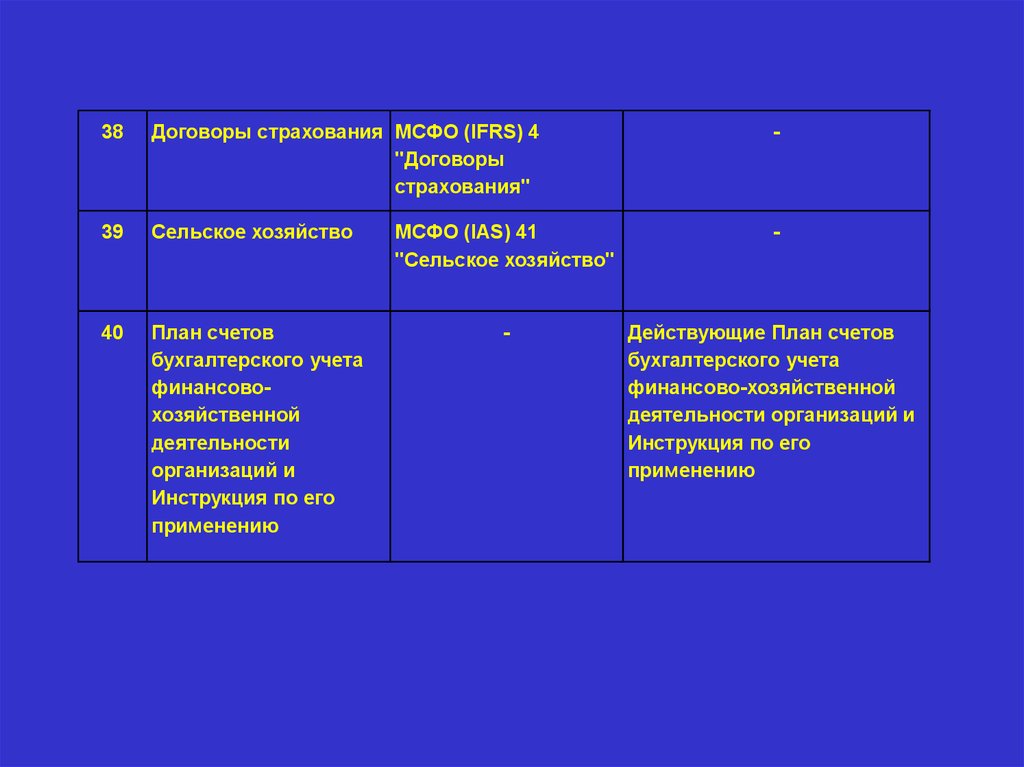

40.

38Договоры страхования МСФО (IFRS) 4

"Договоры

страхования"

-

39

Сельское хозяйство

МСФО (IAS) 41

"Сельское хозяйство"

-

40

План счетов

бухгалтерского учета

финансовохозяйственной

деятельности

организаций и

Инструкция по его

применению

-

Действующие План счетов

бухгалтерского учета

финансово-хозяйственной

деятельности организаций и

Инструкция по его

применению