finance

financeSimilar presentations:

")

")

Двойственное отражение операций на бухгалтерских счетах. Тема 3.2

1.

ГБПОУ «Лукояновский губернский колледж»Дисциплина ОП.04 «Основы бухгалтерского учёта»

Тема 3.2. «Двойственное отражение операций на

бухгалтерских счетах»

(4 часа)

1. Двойная запись на бухгалтерских счетах.

2. Синтетические и аналитические счета, субсчета.

2.

-1Метод двойной записи заключается в следующем – всякая хозяйственнаяоперация затрагивает два счёта (две статьи баланса) и поэтому должна

записываться дважды: в дебет одного счёта и в кредит другого.

Причем записи на счетах производятся таким образом, что дебет одного

счета может быть взаимосвязан с кредитом одного или нескольких счетов,

а кредит одного счета – с дебетом одного или нескольких счетов в

одинаковых суммах.

Двойная запись имеет контрольное значение: сумма дебетовых оборотов по

всем синтетическим счетам за отчётный месяц должна быть равна сумме

кредитовых оборотов.

Отсутствие равенства свидетельствует об ошибке, допущенной при

отражении операций на синтетических счетах.

Операции записываются на счетах по данным первичных документов и со

ссылкой на них.

3.

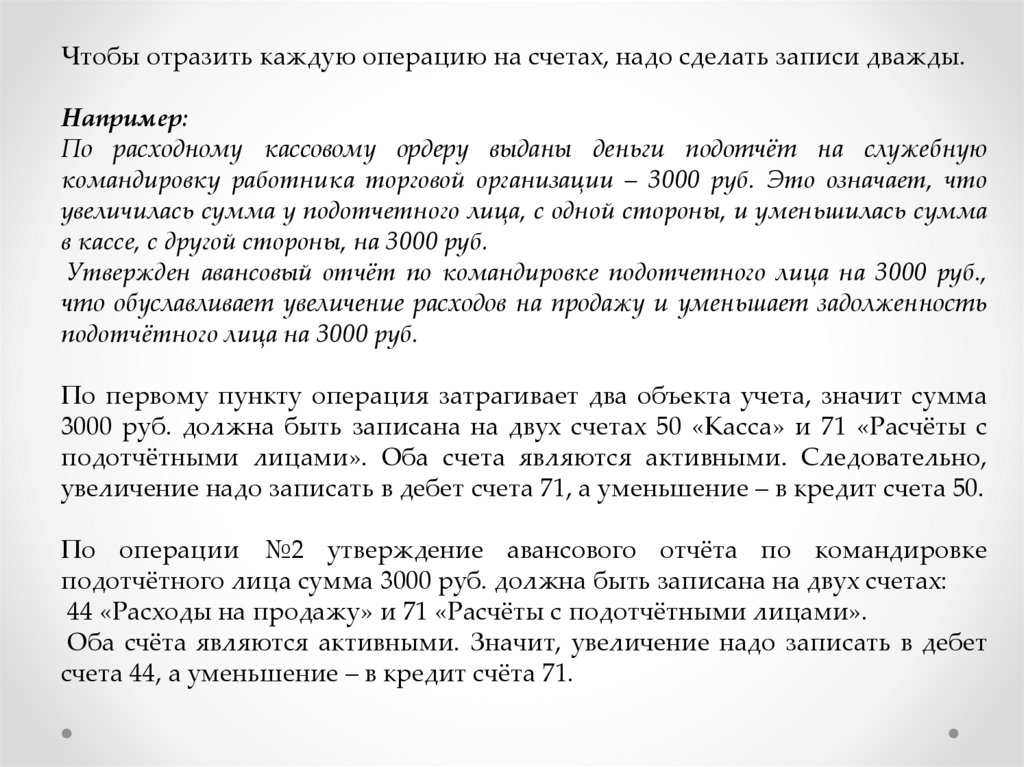

Чтобы отразить каждую операцию на счетах, надо сделать записи дважды.Например:

По расходному кассовому ордеру выданы деньги подотчёт на служебную

командировку работника торговой организации – 3000 руб. Это означает, что

увеличилась сумма у подотчетного лица, с одной стороны, и уменьшилась сумма

в кассе, с другой стороны, на 3000 руб.

Утвержден авансовый отчёт по командировке подотчетного лица на 3000 руб.,

что обуславливает увеличение расходов на продажу и уменьшает задолженность

подотчётного лица на 3000 руб.

По первому пункту операция затрагивает два объекта учета, значит сумма

3000 руб. должна быть записана на двух счетах 50 «Касса» и 71 «Расчёты с

подотчётными лицами». Оба счета являются активными. Следовательно,

увеличение надо записать в дебет счета 71, а уменьшение – в кредит счета 50.

По операции №2 утверждение авансового отчёта по командировке

подотчётного лица сумма 3000 руб. должна быть записана на двух счетах:

44 «Расходы на продажу» и 71 «Расчёты с подотчётными лицами».

Оба счёта являются активными. Значит, увеличение надо записать в дебет

счета 44, а уменьшение – в кредит счёта 71.

4.

В системе счетов это будет выглядеть так:Дт

50

Кт

1) 3000

Дт

71

Кт

Дт

1) 3000

2) 3000

2) 3000

44

Кт

5.

В бухгалтерском учёте кроме двойной записи существует и одинарнаязапись (только по дебету или только по кредиту), отражающаяся на

забалансовых счетах.

Например, организация арендовала основные средства в оценке,

указанной в договоре аренды, 4000000 руб.

Дт 001 «Арендованные основные средства» - 4000000 руб.

Кт --После окончания срока аренды:

Дт --Кт 001 «Арендованные основные средства» - 4000000 руб.

6.

Процедура определения номеров счетов, дебет и кредит которыхзатрагиваются произведённой операцией, называется корреспонденцией

счетов или бухгалтерской проводкой (контировкой).

А счета называются корреспондирующими.

Например, счёт «Уставный капитал» может корреспондировать со

счетами «Нематериальные активы» «Основные средства», «Касса»,

«Расчёты с учредителями» и др. Такая связь и есть корреспонденция

счетов.

Дебет «Расчёты с учредителями» - 100000 руб.

Кредит «Уставный капитал» - 100000 руб.

Некоторые счета не могут корреспондировать друг с другом.

Например, счёт «Амортизация НМА» не может корреспондировать со

счетами «Касса», «Расчётный счет», «Уставный капитал» и др.

7.

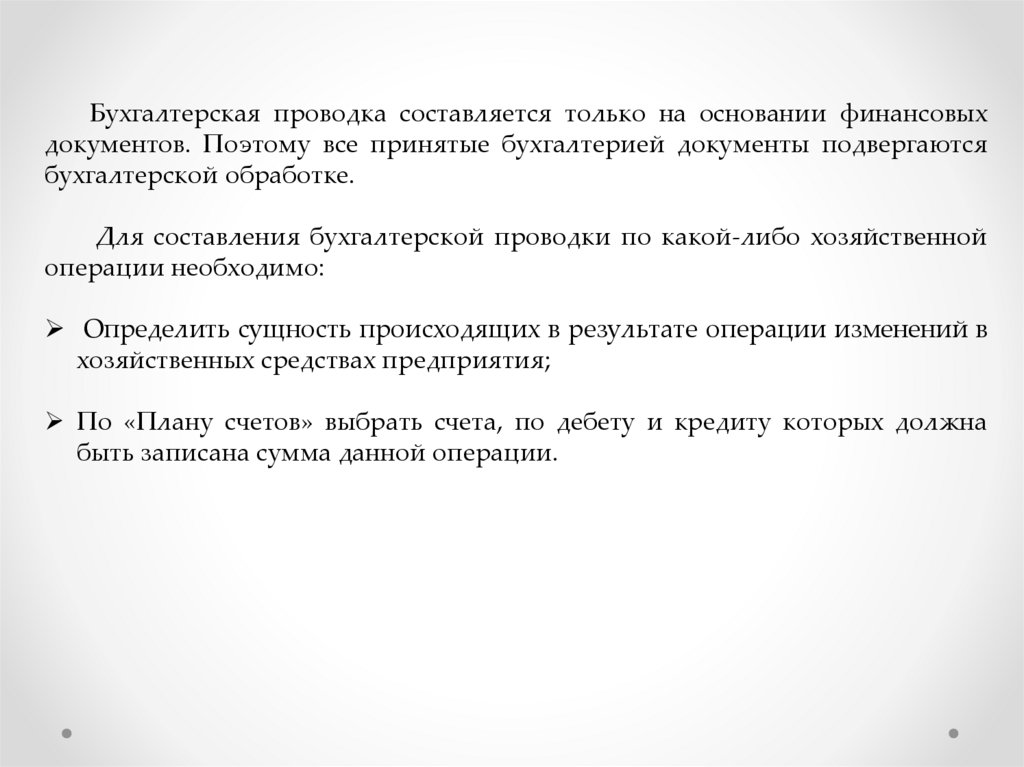

Бухгалтерская проводка составляется только на основании финансовыхдокументов. Поэтому все принятые бухгалтерией документы подвергаются

бухгалтерской обработке.

Для составления бухгалтерской проводки по какой-либо хозяйственной

операции необходимо:

Определить сущность происходящих в результате операции изменений в

хозяйственных средствах предприятия;

По «Плану счетов» выбрать счета, по дебету и кредиту которых должна

быть записана сумма данной операции.

8.

-2Счета, на которых хозяйственные средства, их источники и процессыотражаются в обобщенном виде, называются синтетическими или счетами

I порядка.

Например, «Основные средства», «Касса», «Расчёты с подотчётными

лицами» и др.

Учёт, осуществляемый на этих счетах, называется синтетическим.

Он ведётся только в денежном выражении.

Эти счета необходимы для обеспечения пользователей учетной

информацией о различных видах имущества, источниках, отдельных

хозяйственных процессов для оперативного руководства хозяйственной

деятельностью, а также для контроля за сохранностью собственности.

9.

Пример.Синтетический счёт «Материалы» содержит следующие данные за январь:

Дт

«Материалы»

Кт

Сн.: 60000

1) 40000

2) 15000

3) 10000

4) 5000

Дт.об.: 50000

Кт.об.: 20000

Ск: 90000

То есть на 1 января на складе материалов было на сумму 60000 руб.

Поступило за месяц на сумму 50000 руб., списано со склада на 20000 руб.

Остаток на конец месяца на сумму 90000 руб.

10.

Однако, кроме общей стоимости материалов, необходимо иметьсведения о конкретных видах материалов (топливо, запчасти, сырье и

материалы и т.д.).

Для этого у синтетических счетов открываются субсчета или счета II

порядка.

Субсчёт - это промежуточное звено между синтетическими и

аналитическими счетами.

Их

назначение

–

дополнительная

группировка

некоторых

аналитических счетов.

Например, к счёту «Касса» открывается 3 субсчета:

«Касса организации»

«Операционная касса»

«Денежные документы»

11.

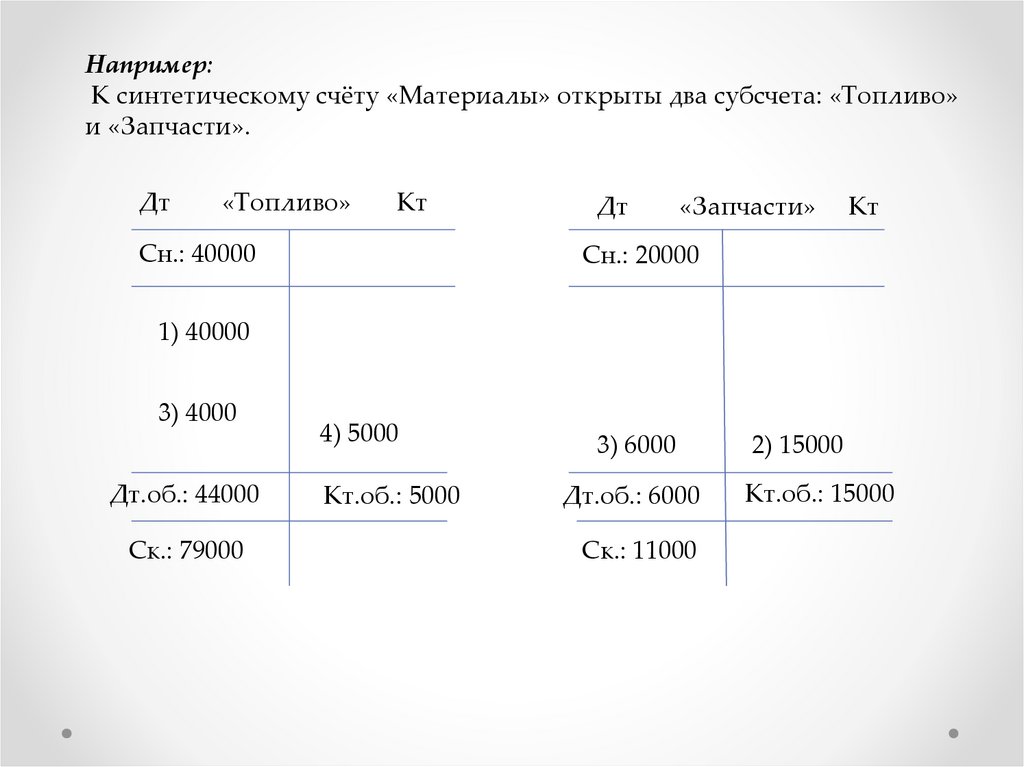

Например:К синтетическому счёту «Материалы» открыты два субсчета: «Топливо»

и «Запчасти».

Дт

«Топливо»

Кт

Сн.: 40000

Дт

«Запчасти»

Кт

Сн.: 20000

1) 40000

3) 4000

Дт.об.: 44000

Ск.: 79000

4) 5000

Кт.об.: 5000

3) 6000

Дт.об.: 6000

Ск.: 11000

2) 15000

Кт.об.: 15000

12.

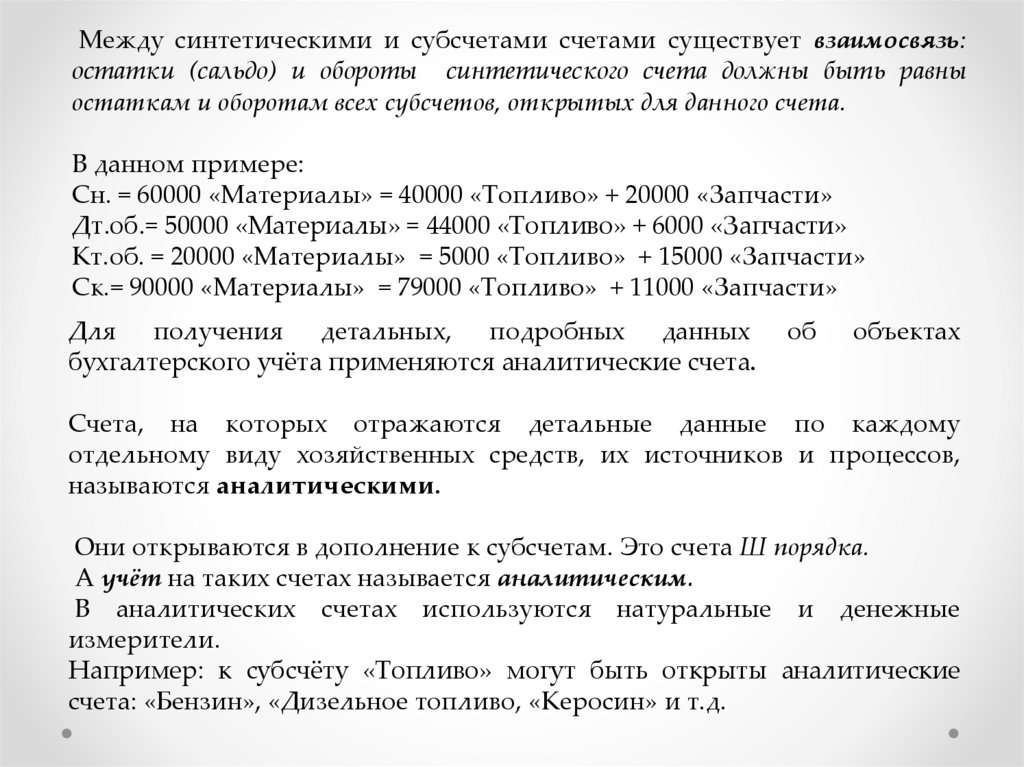

Между синтетическими и субсчетами счетами существует взаимосвязь:остатки (сальдо) и обороты синтетического счета должны быть равны

остаткам и оборотам всех субсчетов, открытых для данного счета.

В данном примере:

Сн. = 60000 «Материалы» = 40000 «Топливо» + 20000 «Запчасти»

Дт.об.= 50000 «Материалы» = 44000 «Топливо» + 6000 «Запчасти»

Кт.об. = 20000 «Материалы» = 5000 «Топливо» + 15000 «Запчасти»

Ск.= 90000 «Материалы» = 79000 «Топливо» + 11000 «Запчасти»

Для получения детальных, подробных данных

бухгалтерского учёта применяются аналитические счета.

об

объектах

Счета, на которых отражаются детальные данные по каждому

отдельному виду хозяйственных средств, их источников и процессов,

называются аналитическими.

Они открываются в дополнение к субсчетам. Это счета Ш порядка.

А учёт на таких счетах называется аналитическим.

В аналитических счетах используются натуральные и денежные

измерители.

Например: к субсчёту «Топливо» могут быть открыты аналитические

счета: «Бензин», «Дизельное топливо, «Керосин» и т.д.

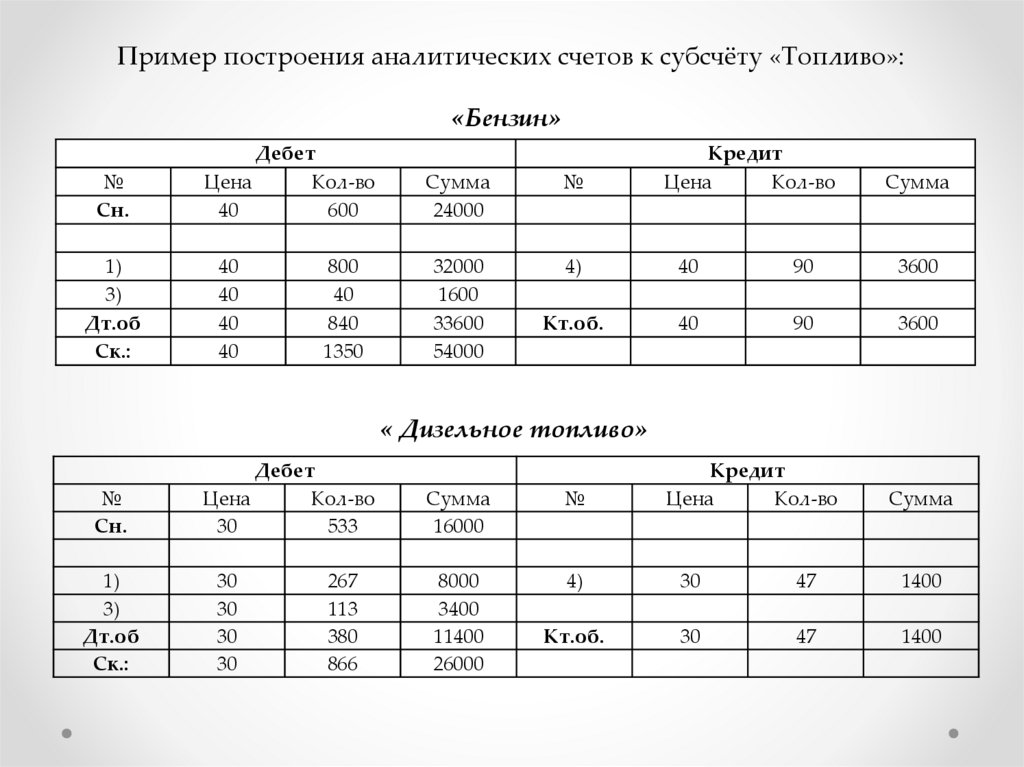

13.

Пример построения аналитических счетов к субсчёту «Топливо»:«Бензин»

№

Сн.

1)

3)

Дт.об

Ск.:

Дебет

Цена

Кол-во

40

600

40

40

40

40

800

40

840

1350

Кредит

Цена

Кол-во

Сумма

24000

№

Сумма

32000

1600

33600

54000

4)

40

90

3600

Кт.об.

40

90

3600

« Дизельное топливо»

№

Сн.

1)

3)

Дт.об

Ск.:

Дебет

Цена

Кол-во

30

533

30

30

30

30

267

113

380

866

Кредит

Цена

Кол-во

Сумма

16000

№

Сумма

8000

3400

11400

26000

4)

30

47

1400

Кт.об.

30

47

1400

14.

Связь между синтетическим и аналитическими счетами можновыразить следующими равенствами:

Остаток синтетического счёта = сумме остатков аналитических

счетов по данному счёту;

Обороты по дебету синтетического счёта = сумме оборотов по

дебету аналитических счетов по данному счёту;

Обороты по кредиту синтетического счёта = сумме оборотов по

кредиту аналитических счетов по данному счёту.