предприятия")

finance

financeSimilar presentations:

")

корпорации")

Оборотные средства с/х и эффективность их использования в рыночных условиях

1.

Тема лекции. Оборотные средства с/х и эффективностьих использования в рыночных условиях

1.Понятие , экономическая сущность и состав

оборотных средств.

2.Экономическая

эффективность

использования оборотных средств.

3.Основные пути повышения эффективность

использования оборотных средств.

2. 1.Понятие , экономическая сущность и состав оборотных средств.

• Об.С представляют собой используемые в процессепроизводства предметы труда и материальные ценности .

• На каждом с/х предприятии они призваны обеспечивать

непрерывность производства.

• Необходимое их количество устанавливается на основе

технологических нормативов .

• Экономическая сущность Об.С заключается в том , что они

полностью переносят свою стоимость на вновь созданную

продукцию с/х .

• Стоимость Об.С входит в общие затраты на производстве

продукции.

• Об.С в процессе производства меняют свою натуральновещественную форму , что отличает их от ОСП.

• Об.С представляют собой совокупность Об.П.Ф и Ф.О. в

стоимостной форме .

• Ф.О состоят из готовой к реализации товарной продукции ,

средств в расчётах с покупателями , а также денежных средств .

3. Классификация оборотных средств в с/х

Оборотныесредства

Оборотные

производственные фонды

Производственные

запасы

Незавершённое

производство и

расходы

будущих

периодов

Собственные

Фонды обращения

Готовая

продукция

Заёмные

Денежные

средства и

средства в

расчётах

4.

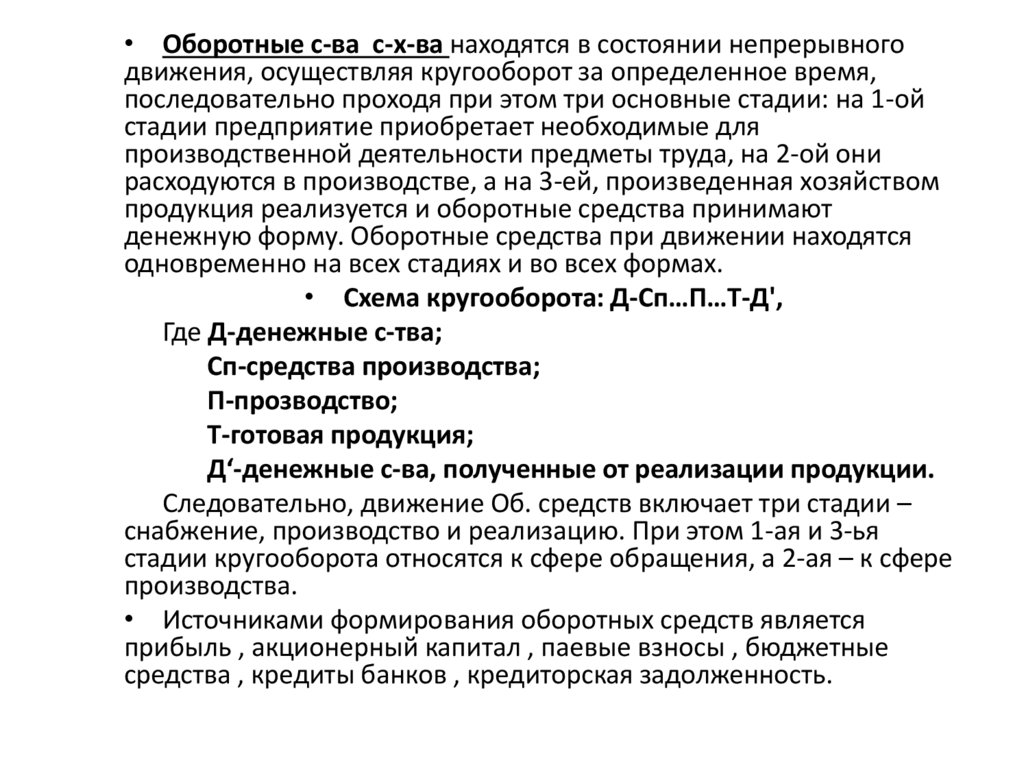

• Оборотные с-ва c-х-ва находятся в состоянии непрерывногодвижения, осуществляя кругооборот за определенное время,

последовательно проходя при этом три основные стадии: на 1-ой

стадии предприятие приобретает необходимые для

производственной деятельности предметы труда, на 2-ой они

расходуются в производстве, а на 3-ей, произведенная хозяйством

продукция реализуется и оборотные средства принимают

денежную форму. Оборотные средства при движении находятся

одновременно на всех стадиях и во всех формах.

• Схема кругооборота: Д-Сп…П…Т-Д',

Где Д-денежные с-тва;

Сп-средства производства;

П-прозводство;

Т-готовая продукция;

Д‘-денежные с-ва, полученные от реализации продукции.

Следовательно, движение Об. средств включает три стадии –

снабжение, производство и реализацию. При этом 1-ая и 3-ья

стадии кругооборота относятся к сфере обращения, а 2-ая – к сфере

производства.

• Источниками формирования оборотных средств является

прибыль , акционерный капитал , паевые взносы , бюджетные

средства , кредиты банков , кредиторская задолженность.

5. Продолжение вопроса

• Важным показателем для предприятия являетсяобеспеченность собственными оборотными средствами

(Ос ).Он рассчитывается по формуле:

Ос = Сс/Сс + Зс,

Где Сс – сумма собственных оборотных средств

предприятия;

Зс – сумма заемных оборотных средств

Минимальная сумма собственных оборотных средств

по рекомендации должна составлять не меньше 10 % от

общей потребности в оборотных средствах.

6. 2. Экономическая эффективность использования оборотных средств.

Экономическая эффективность применения и потребления Об.С вс/х производстве характеризуется системой показателей :

• Коэффициент оборачиваемости Об.С. Коб=(Ср+М-Ж)/Ос;

• Длительность оборота . Во(Доб)=365/Коб

• Расход оборотных средств на единицу стоимости оборота .

• Стоимость реализованной продукции на рубль остатка Об.С.

• Рентабельность совокупных средств производства .

• Материалоотдача . Ом=ВП/Соб.с или ЧП(ВД)/Соб.с

• Материалоёмкость. Мем=Соб.с/ВП или Соб.с/ЧП(ВД)

• Эффективность использования Об.С сказывается на финансовых

результатах деятельности с/х предприятий .

• При анализе фин. деятельности применяют показатели , которые

характеризуют состояние и эффективность использования ресурсов

предприятия :

7.

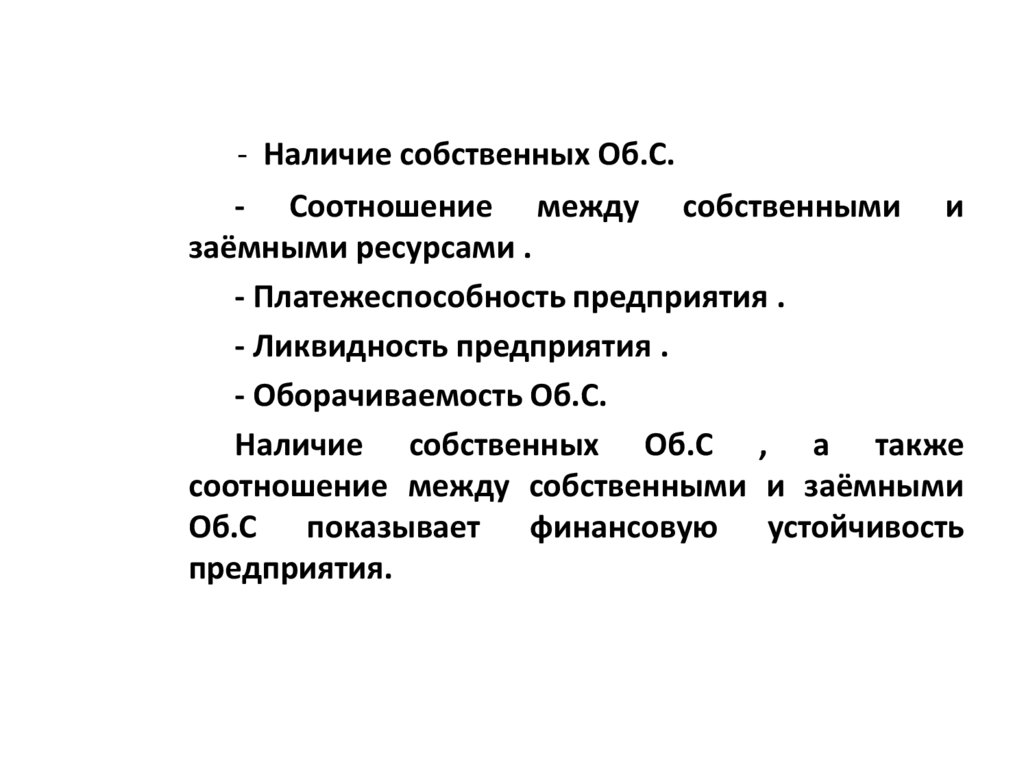

- Наличие собственных Об.С.- Соотношение между собственными и

заёмными ресурсами .

- Платежеспособность предприятия .

- Ликвидность предприятия .

- Оборачиваемость Об.С.

Наличие собственных Об.С , а также

соотношение между собственными и заёмными

Об.С показывает финансовую устойчивость

предприятия.

8. Эффективность работы (деятельности) предприятия

• Платежеспособность предприятия характеризуется еговозможностью своевременно и полностью выполнять

свои обязательства.

• Платежеспособность предприятия выражает его

ликвидность, способность в любой момент совершать

необходимые расходы.

• Ликвидность зависит как от размера задолженности

так и от объема ликвидных средств, к которым относятся

денежные ресурсы, ценные бумаги и легко реализуемые

составные части оборотных средств.

• Ликвидность

предприятия

определяется

по

показателю:

• Кл = Σактивов/ Σпассивов = наиболее лик./наиболее

сроч. = половина быстрореализ/половина краткосроч. =

треть труднореал./треть долгосрочн.;

9. Продолжение вопроса

• Ктек.лик=об. активы/краткосрочн. об-тва;• Где Ктек.лик – показывает способность фирмы

расплачиваться по обязательствам,взятым на срок до 1года.

При Ктек.лик.=1,5 – 2 кредиторы благосклонно относятся к

фирмам.

• Ксрочн.лик.=об. активы-запасы/краткосрочн. об-тва;

• Ксроч.лик – отражает возможность фирмы отвечать по

обязательствам, взятым на 3 – 6 месяцев. При Ксроч.лик=1

кредиторы предоставляют займы денег (кредит)

• Кабс.лик=об. активы-запасы-дебит.задолж/краткосрочн.

об-тва;

• Кабс.лик – характеризует возможности гасить долги,

взятые на срок до 1 месяца

• Кабс.лик., если не ниже 0,2 – как правило, предоставляют

кредит.

10. Продолжение вопроса

• Финан. рычаг (Леверидж)=заемный кап./собств.ср-ам(харак-ет степень риска и устойчивость предприятия);

• Финансовый рычаг – показатель степени изменения

чистой прибыли на акцию в зависимости от колебаний

прибыли до выплаты налогов и процентов за кредит.

• Коэффициент финансового левериджа показывает соо

тношение заемных средств и суммарной капитализации и

характеризует степень эффективности использования

компанией собственного капитала. Он определяет,

насколько велика зависимость компании от заемных

средств.

• Кфин.зависимости=обяз./активам;

• Кавтономии=соб.кап./общему кап.(активам)

• Рпр.=Пр/Вр*100%;

• Ракт.=Пр/активы*100%;

• Рсоб.кап=Пр/соб.кап.*100%.

11. 3. Основные пути повышения эффективности использования об. с-тв

Рациональное использование об. с-тв и снижениематериалоемкости производства;

Повышение качества и снижение себестоимости

материальных ресурсов;

Совершенствование нормирования предметов

труда;

Создание нормальных условий для хранения

предметов труда;

Ускорение оборачиваемости средств в

производстве;

Оптимальное соотношение основных и оборотных

средств.