finance

financeSimilar presentations:

")

оценки бизнеса")

Основные понятия, применяемые в стоимостной оценке

1.

ИНСТИТУТ ТРАНСПОРТНОЙ ТЕХНИКИ И СИСТЕМ УПРАВЛЕНИЯКАФЕДРА "ИННОВАЦИОННЫЕ ТЕХНОЛОГИИ"

УЧЕБНАЯ ДИСЦИПЛИНА

ОЦЕНКА БИЗНЕСА В ИННОВАЦИОННОЙ СФЕРЕ

ТЕМА 3(1)

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ

В СТОИМОСТНОЙ ОЦЕНКЕ

© П.М. Гуреев

2.

ВОПРОСЫ:1. ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСА

2. ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3. РИСКИ И СПОСОБЫ ИХ УЧЕТА В ОЦЕНКЕ СТОИМОСТИ БИЗНЕСА

3.

ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСА4.

ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСАПРЕДМЕТОМ ОЦЕНКИ БИЗНЕСА ЯВЛЯЕТСЯ

СТОИМОСТЬ

В

ЭКОНОМИЧЕСКОЙ

ТЕОРИИ

ОСНОВА

КОЛИЧЕСТВЕННЫХ

СООТНОШЕНИЙ

ПРИ ДОБРОВОЛЬНОМ

ОБМЕНЕ ТОВАРАМИ

МЕЖДУ

СОБСТВЕННИКАМИ

В

БУХГАЛТЕРСКОМ УЧЁТЕ

И

СТАТИСТИКЕ

В

ПОВСЕДНЕВНОЙ РЕЧИ

ЦЕНА ТОВАРА, ЗАТРАТЫ

НА ПРИОБРЕТЕНИЕ

ВЫРАЖЕННАЯ

В ДЕНЬГАХ ВЕЛИЧИНА

ЗАТРАТ НА

ПРИОБРЕТЕНИЕ ИЛИ

ИЗГОТОВЛЕНИЕ ОБЪЕКТА

В ПРОЦЕССЕ ОЦЕНКИ ПОНЯТИЕ

«СТОИМОСТЬ»,

СОХРАНЯЯ ОБЩЕТЕОРЕТИЧЕСКОЕ

СОДЕРЖАНИЕ, ПРИОБРЕТАЕТ

СПЕЦИФИЧЕСКИЕ ОЦЕНОЧНЫЕ ФОРМЫ,

КОТОРЫЕ НАЗЫВАЮТ

ВИДАМИ СТОИМОСТИ

5.

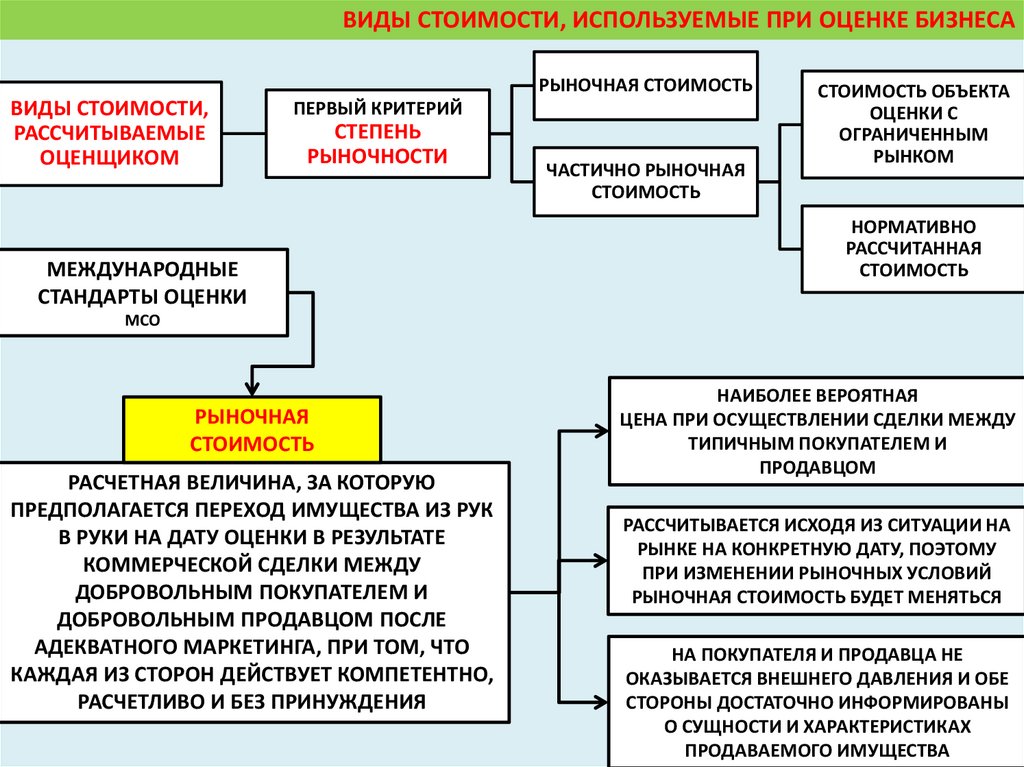

ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСАРЫНОЧНАЯ СТОИМОСТЬ

ВИДЫ СТОИМОСТИ,

РАССЧИТЫВАЕМЫЕ

ОЦЕНЩИКОМ

ПЕРВЫЙ КРИТЕРИЙ

СТЕПЕНЬ

РЫНОЧНОСТИ

МЕЖДУНАРОДНЫЕ

СТАНДАРТЫ ОЦЕНКИ

ЧАСТИЧНО РЫНОЧНАЯ

СТОИМОСТЬ

СТОИМОСТЬ ОБЪЕКТА

ОЦЕНКИ С

ОГРАНИЧЕННЫМ

РЫНКОМ

НОРМАТИВНО

РАССЧИТАННАЯ

СТОИМОСТЬ

МСО

РЫНОЧНАЯ

СТОИМОСТЬ

РАСЧЕТНАЯ ВЕЛИЧИНА, ЗА КОТОРУЮ

ПРЕДПОЛАГАЕТСЯ ПЕРЕХОД ИМУЩЕСТВА ИЗ РУК

В РУКИ НА ДАТУ ОЦЕНКИ В РЕЗУЛЬТАТЕ

КОММЕРЧЕСКОЙ СДЕЛКИ МЕЖДУ

ДОБРОВОЛЬНЫМ ПОКУПАТЕЛЕМ И

ДОБРОВОЛЬНЫМ ПРОДАВЦОМ ПОСЛЕ

АДЕКВАТНОГО МАРКЕТИНГА, ПРИ ТОМ, ЧТО

КАЖДАЯ ИЗ СТОРОН ДЕЙСТВУЕТ КОМПЕТЕНТНО,

РАСЧЕТЛИВО И БЕЗ ПРИНУЖДЕНИЯ

НАИБОЛЕЕ ВЕРОЯТНАЯ

ЦЕНА ПРИ ОСУЩЕСТВЛЕНИИ СДЕЛКИ МЕЖДУ

ТИПИЧНЫМ ПОКУПАТЕЛЕМ И

ПРОДАВЦОМ

РАССЧИТЫВАЕТСЯ ИСХОДЯ ИЗ СИТУАЦИИ НА

РЫНКЕ НА КОНКРЕТНУЮ ДАТУ, ПОЭТОМУ

ПРИ ИЗМЕНЕНИИ РЫНОЧНЫХ УСЛОВИЙ

РЫНОЧНАЯ СТОИМОСТЬ БУДЕТ МЕНЯТЬСЯ

НА ПОКУПАТЕЛЯ И ПРОДАВЦА НЕ

ОКАЗЫВАЕТСЯ ВНЕШНЕГО ДАВЛЕНИЯ И ОБЕ

СТОРОНЫ ДОСТАТОЧНО ИНФОРМИРОВАНЫ

О СУЩНОСТИ И ХАРАКТЕРИСТИКАХ

ПРОДАВАЕМОГО ИМУЩЕСТВА

6.

ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСАОДНА ИЗ СТОРОН СДЕЛКИ НЕ

ОБЯЗАНА ОТЧУЖДАТЬ ОБЪЕКТ

ОЦЕНКИ, А ДРУГАЯ СТОРОНА НЕ

ОБЯЗАНА ПРИНИМАТЬ ИСПОЛНЕНИЕ

ЗАКОН ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

И

СТАНДАРТЫ ОЦЕНКИ, ОБЯЗАТЕЛЬНЫЕ К

ПРИМЕНЕНИЮ СУБЪЕКТАМИ ОЦЕНОЧНОЙ

ДЕЯТЕЛЬНОСТИ

РЫНОЧНАЯ СТОИМОСТЬ

ОБЪЕКТА ОЦЕНКИ

СТОРОНЫ СДЕЛКИ ХОРОШО

ОСВЕДОМЛЕНЫ О ПРЕДМЕТЕ СДЕЛКИ

И ДЕЙСТВУЮТ В СВОИХ ИНТЕРЕСАХ

СТОРОНЫ СДЕЛКИ ДЕЙСТВУЮТ

РАЗУМНО, РАСПОЛАГАЯ ВСЕЙ

НАИБОЛЕЕ ВЕРОЯТНАЯ ЦЕНА, ПО

НЕОБХОДИМОЙ

КОТОРОЙ ОБЪЕКТ ОЦЕНКИ МОЖЕТ

ИНФОРМАЦИЕЙ И НА

БЫТЬ ОТЧУЖДЕН НА ОТКРЫТОМ

ВЕЛИЧИНЕ ЦЕНЫ СДЕЛКИ НЕ

РЫНКЕ В УСЛОВИЯХ КОНКУРЕНЦИИ

ОТРАЖАЮТСЯ КАКИЕ-ЛИБО

ЧРЕЗВЫЧАЙНЫЕ

ОБСТОЯТЕЛЬСТВА,

ОБЪЕКТ ОЦЕНКИ ПРЕДСТАВЛЕН НА

ОТКРЫТЫЙ РЫНОК В ФОРМЕ

ПУБЛИЧНОЙ ОФЕРТЫ

ЦЕНА СДЕЛКИ ПРЕДСТАВЛЯЕТ СОБОЙ

РАЗУМНОЕ ВОЗНАГРАЖДЕНИЕ ЗА

ОБЪЕКТ ОЦЕНКИ И ПРИНУЖДЕНИЯ К

СОВЕРШЕНИЮ СДЕЛКИ В

ОТНОШЕНИИ СТОРОН СДЕЛКИ С

ЧЬЕЙ-ЛИБО СТОРОНЫ НЕ БЫЛО

ПЛАТЕЖ ЗА ОБЪЕКТ ОЦЕНКИ

ВЫРАЖЕН В ДЕНЕЖНОЙ ФОРМЕ

В НЕКОТОРЫХ СЛУЧАЯХ РЫНОЧНАЯ СТОИМОСТЬ МОЖЕТ ВЫРАЖАТЬСЯ

ОТРИЦАТЕЛЬНОЙ ВЕЛИЧИНОЙ

ПРИМЕР:

ПРИ ОЦЕНКЕ УСТАРЕВШИХ ОБЪЕКТОВ НЕДВИЖИМОСТИ,

СУММА ЗАТРАТ НА СНОС МОЖЕТ ПРЕВЫШАЕТ

СТОИМОСТЬ ЗЕМЕЛЬНОГО УЧАСТКА

ПРИ ОЦЕНКЕ ЭКОЛОГИЧЕСКИ НЕБЛАГОПОЛУЧНЫХ

ОБЪЕКТОВ

7.

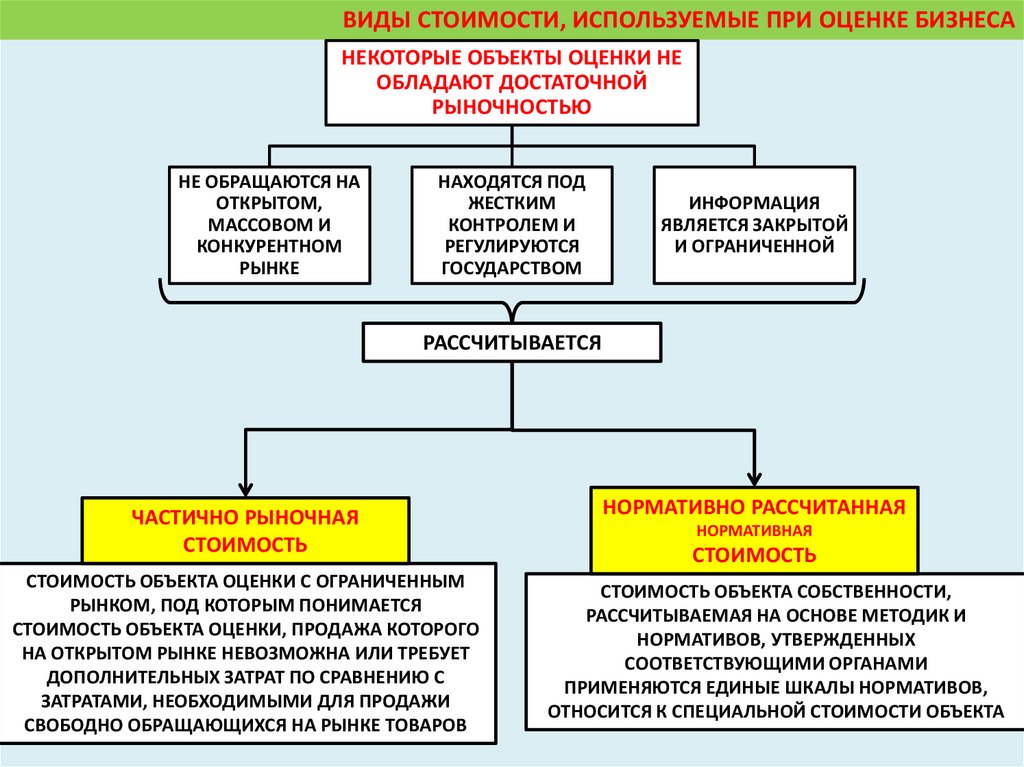

ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСАНЕКОТОРЫЕ ОБЪЕКТЫ ОЦЕНКИ НЕ

ОБЛАДАЮТ ДОСТАТОЧНОЙ

РЫНОЧНОСТЬЮ

НЕ ОБРАЩАЮТСЯ НА

ОТКРЫТОМ,

МАССОВОМ И

КОНКУРЕНТНОМ

РЫНКЕ

НАХОДЯТСЯ ПОД

ЖЕСТКИМ

КОНТРОЛЕМ И

РЕГУЛИРУЮТСЯ

ГОСУДАРСТВОМ

ИНФОРМАЦИЯ

ЯВЛЯЕТСЯ ЗАКРЫТОЙ

И ОГРАНИЧЕННОЙ

РАССЧИТЫВАЕТСЯ

ЧАСТИЧНО РЫНОЧНАЯ

СТОИМОСТЬ

СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ С ОГРАНИЧЕННЫМ

РЫНКОМ, ПОД КОТОРЫМ ПОНИМАЕТСЯ

СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ, ПРОДАЖА КОТОРОГО

НА ОТКРЫТОМ РЫНКЕ НЕВОЗМОЖНА ИЛИ ТРЕБУЕТ

ДОПОЛНИТЕЛЬНЫХ ЗАТРАТ ПО СРАВНЕНИЮ С

ЗАТРАТАМИ, НЕОБХОДИМЫМИ ДЛЯ ПРОДАЖИ

СВОБОДНО ОБРАЩАЮЩИХСЯ НА РЫНКЕ ТОВАРОВ

НОРМАТИВНО РАССЧИТАННАЯ

НОРМАТИВНАЯ

СТОИМОСТЬ

СТОИМОСТЬ ОБЪЕКТА СОБСТВЕННОСТИ,

РАССЧИТЫВАЕМАЯ НА ОСНОВЕ МЕТОДИК И

НОРМАТИВОВ, УТВЕРЖДЕННЫХ

СООТВЕТСТВУЮЩИМИ ОРГАНАМИ

ПРИМЕНЯЮТСЯ ЕДИНЫЕ ШКАЛЫ НОРМАТИВОВ,

ОТНОСИТСЯ К СПЕЦИАЛЬНОЙ СТОИМОСТИ ОБЪЕКТА

8.

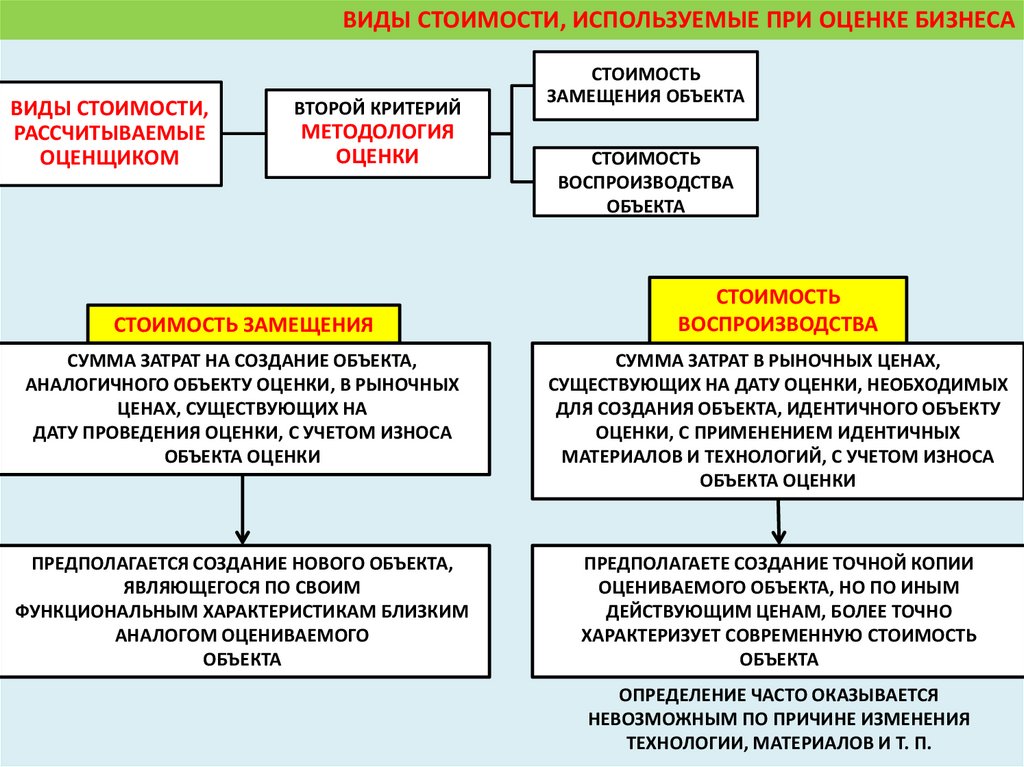

ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСАВИДЫ СТОИМОСТИ,

РАССЧИТЫВАЕМЫЕ

ОЦЕНЩИКОМ

ВТОРОЙ КРИТЕРИЙ

МЕТОДОЛОГИЯ

ОЦЕНКИ

СТОИМОСТЬ ЗАМЕЩЕНИЯ

СТОИМОСТЬ

ЗАМЕЩЕНИЯ ОБЪЕКТА

СТОИМОСТЬ

ВОСПРОИЗВОДСТВА

ОБЪЕКТА

СТОИМОСТЬ

ВОСПРОИЗВОДСТВА

СУММА ЗАТРАТ НА СОЗДАНИЕ ОБЪЕКТА,

АНАЛОГИЧНОГО ОБЪЕКТУ ОЦЕНКИ, В РЫНОЧНЫХ

ЦЕНАХ, СУЩЕСТВУЮЩИХ НА

ДАТУ ПРОВЕДЕНИЯ ОЦЕНКИ, С УЧЕТОМ ИЗНОСА

ОБЪЕКТА ОЦЕНКИ

СУММА ЗАТРАТ В РЫНОЧНЫХ ЦЕНАХ,

СУЩЕСТВУЮЩИХ НА ДАТУ ОЦЕНКИ, НЕОБХОДИМЫХ

ДЛЯ СОЗДАНИЯ ОБЪЕКТА, ИДЕНТИЧНОГО ОБЪЕКТУ

ОЦЕНКИ, С ПРИМЕНЕНИЕМ ИДЕНТИЧНЫХ

МАТЕРИАЛОВ И ТЕХНОЛОГИЙ, С УЧЕТОМ ИЗНОСА

ОБЪЕКТА ОЦЕНКИ

ПРЕДПОЛАГАЕТСЯ СОЗДАНИЕ НОВОГО ОБЪЕКТА,

ЯВЛЯЮЩЕГОСЯ ПО СВОИМ

ФУНКЦИОНАЛЬНЫМ ХАРАКТЕРИСТИКАМ БЛИЗКИМ

АНАЛОГОМ ОЦЕНИВАЕМОГО

ОБЪЕКТА

ПРЕДПОЛАГАЕТЕ СОЗДАНИЕ ТОЧНОЙ КОПИИ

ОЦЕНИВАЕМОГО ОБЪЕКТА, НО ПО ИНЫМ

ДЕЙСТВУЮЩИМ ЦЕНАМ, БОЛЕЕ ТОЧНО

ХАРАКТЕРИЗУЕТ СОВРЕМЕННУЮ СТОИМОСТЬ

ОБЪЕКТА

ОПРЕДЕЛЕНИЕ ЧАСТО ОКАЗЫВАЕТСЯ

НЕВОЗМОЖНЫМ ПО ПРИЧИНЕ ИЗМЕНЕНИЯ

ТЕХНОЛОГИИ, МАТЕРИАЛОВ И Т. П.

9.

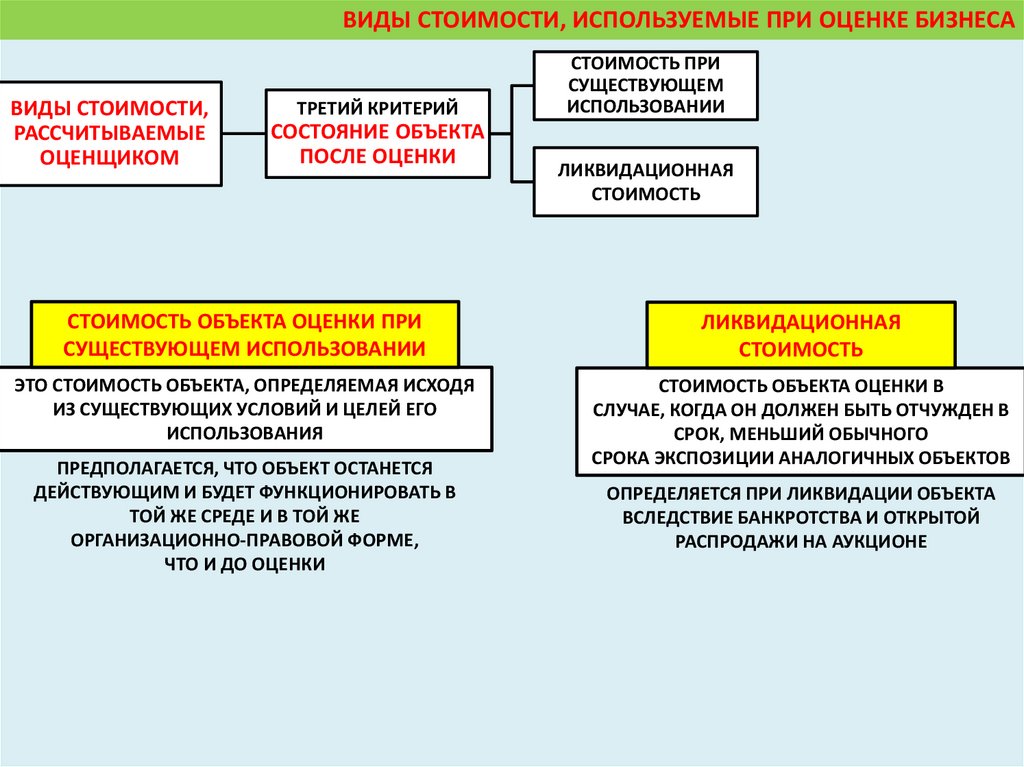

ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСАВИДЫ СТОИМОСТИ,

РАССЧИТЫВАЕМЫЕ

ОЦЕНЩИКОМ

ТРЕТИЙ КРИТЕРИЙ

СОСТОЯНИЕ ОБЪЕКТА

ПОСЛЕ ОЦЕНКИ

СТОИМОСТЬ ПРИ

СУЩЕСТВУЮЩЕМ

ИСПОЛЬЗОВАНИИ

ЛИКВИДАЦИОННАЯ

СТОИМОСТЬ

СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ ПРИ

СУЩЕСТВУЮЩЕМ ИСПОЛЬЗОВАНИИ

ЛИКВИДАЦИОННАЯ

СТОИМОСТЬ

ЭТО СТОИМОСТЬ ОБЪЕКТА, ОПРЕДЕЛЯЕМАЯ ИСХОДЯ

ИЗ СУЩЕСТВУЮЩИХ УСЛОВИЙ И ЦЕЛЕЙ ЕГО

ИСПОЛЬЗОВАНИЯ

СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ В

СЛУЧАЕ, КОГДА ОН ДОЛЖЕН БЫТЬ ОТЧУЖДЕН В

СРОК, МЕНЬШИЙ ОБЫЧНОГО

СРОКА ЭКСПОЗИЦИИ АНАЛОГИЧНЫХ ОБЪЕКТОВ

ПРЕДПОЛАГАЕТСЯ, ЧТО ОБЪЕКТ ОСТАНЕТСЯ

ДЕЙСТВУЮЩИМ И БУДЕТ ФУНКЦИОНИРОВАТЬ В

ТОЙ ЖЕ СРЕДЕ И В ТОЙ ЖЕ

ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ,

ЧТО И ДО ОЦЕНКИ

ОПРЕДЕЛЯЕТСЯ ПРИ ЛИКВИДАЦИИ ОБЪЕКТА

ВСЛЕДСТВИЕ БАНКРОТСТВА И ОТКРЫТОЙ

РАСПРОДАЖИ НА АУКЦИОНЕ

10.

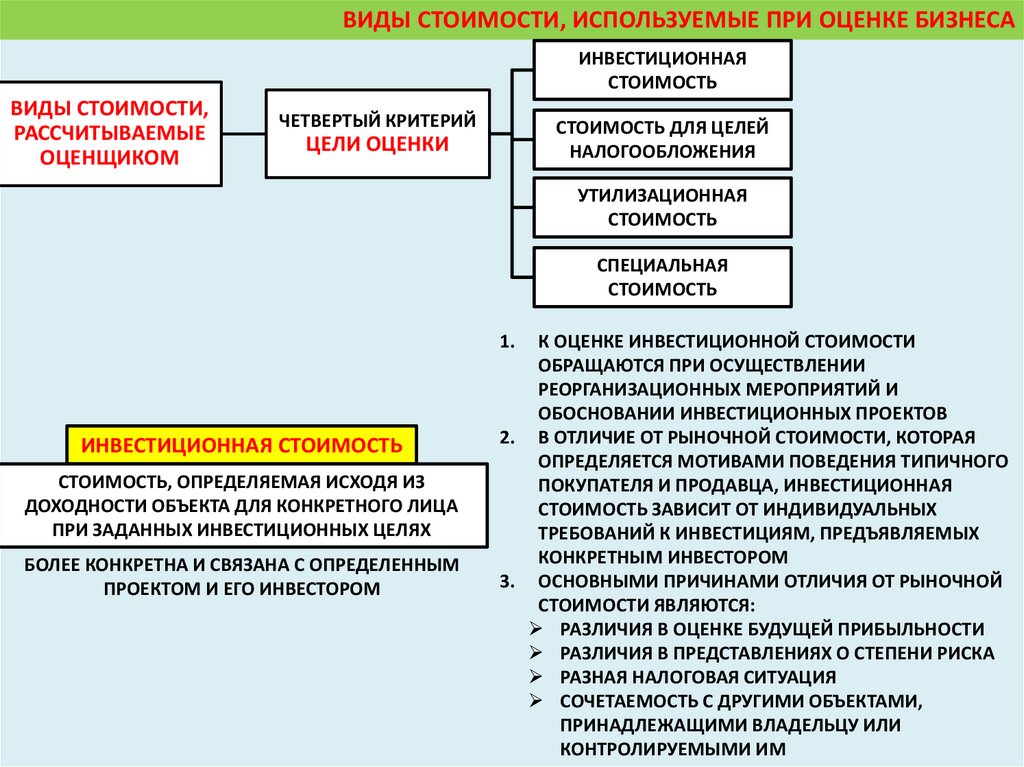

ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСАИНВЕСТИЦИОННАЯ

СТОИМОСТЬ

ВИДЫ СТОИМОСТИ,

РАССЧИТЫВАЕМЫЕ

ОЦЕНЩИКОМ

ЧЕТВЕРТЫЙ КРИТЕРИЙ

СТОИМОСТЬ ДЛЯ ЦЕЛЕЙ

НАЛОГООБЛОЖЕНИЯ

ЦЕЛИ ОЦЕНКИ

УТИЛИЗАЦИОННАЯ

СТОИМОСТЬ

СПЕЦИАЛЬНАЯ

СТОИМОСТЬ

1.

ИНВЕСТИЦИОННАЯ СТОИМОСТЬ

СТОИМОСТЬ, ОПРЕДЕЛЯЕМАЯ ИСХОДЯ ИЗ

ДОХОДНОСТИ ОБЪЕКТА ДЛЯ КОНКРЕТНОГО ЛИЦА

ПРИ ЗАДАННЫХ ИНВЕСТИЦИОННЫХ ЦЕЛЯХ

БОЛЕЕ КОНКРЕТНА И СВЯЗАНА С ОПРЕДЕЛЕННЫМ

ПРОЕКТОМ И ЕГО ИНВЕСТОРОМ

К ОЦЕНКЕ ИНВЕСТИЦИОННОЙ СТОИМОСТИ

ОБРАЩАЮТСЯ ПРИ ОСУЩЕСТВЛЕНИИ

РЕОРГАНИЗАЦИОННЫХ МЕРОПРИЯТИЙ И

ОБОСНОВАНИИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

2. В ОТЛИЧИЕ ОТ РЫНОЧНОЙ СТОИМОСТИ, КОТОРАЯ

ОПРЕДЕЛЯЕТСЯ МОТИВАМИ ПОВЕДЕНИЯ ТИПИЧНОГО

ПОКУПАТЕЛЯ И ПРОДАВЦА, ИНВЕСТИЦИОННАЯ

СТОИМОСТЬ ЗАВИСИТ ОТ ИНДИВИДУАЛЬНЫХ

ТРЕБОВАНИЙ К ИНВЕСТИЦИЯМ, ПРЕДЪЯВЛЯЕМЫХ

КОНКРЕТНЫМ ИНВЕСТОРОМ

3. ОСНОВНЫМИ ПРИЧИНАМИ ОТЛИЧИЯ ОТ РЫНОЧНОЙ

СТОИМОСТИ ЯВЛЯЮТСЯ:

РАЗЛИЧИЯ В ОЦЕНКЕ БУДУЩЕЙ ПРИБЫЛЬНОСТИ

РАЗЛИЧИЯ В ПРЕДСТАВЛЕНИЯХ О СТЕПЕНИ РИСКА

РАЗНАЯ НАЛОГОВАЯ СИТУАЦИЯ

СОЧЕТАЕМОСТЬ С ДРУГИМИ ОБЪЕКТАМИ,

ПРИНАДЛЕЖАЩИМИ ВЛАДЕЛЬЦУ ИЛИ

КОНТРОЛИРУЕМЫМИ ИМ

11.

ВИДЫ СТОИМОСТИ, ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ БИЗНЕСАИНВЕСТИЦИОННАЯ

СТОИМОСТЬ

ВИДЫ СТОИМОСТИ,

РАССЧИТЫВАЕМЫЕ

ОЦЕНЩИКОМ

ЧЕТВЕРТЫЙ КРИТЕРИЙ

ЦЕЛИ ОЦЕНКИ

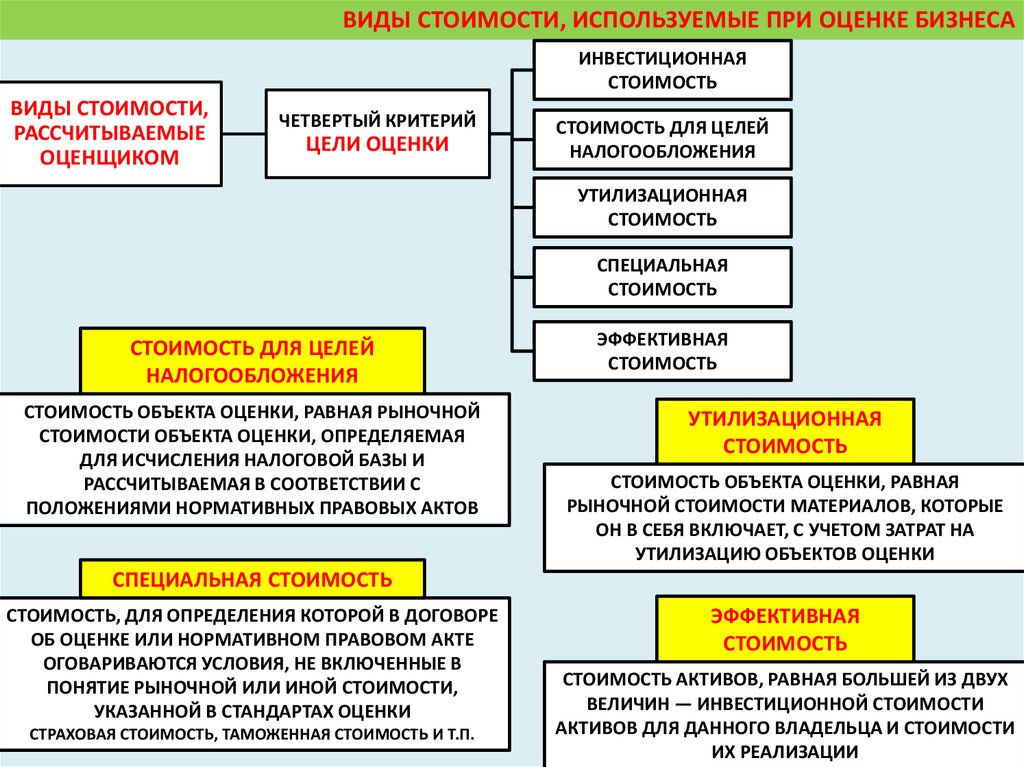

СТОИМОСТЬ ДЛЯ ЦЕЛЕЙ

НАЛОГООБЛОЖЕНИЯ

УТИЛИЗАЦИОННАЯ

СТОИМОСТЬ

СПЕЦИАЛЬНАЯ

СТОИМОСТЬ

СТОИМОСТЬ ДЛЯ ЦЕЛЕЙ

НАЛОГООБЛОЖЕНИЯ

СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ, РАВНАЯ РЫНОЧНОЙ

СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ, ОПРЕДЕЛЯЕМАЯ

ДЛЯ ИСЧИСЛЕНИЯ НАЛОГОВОЙ БАЗЫ И

РАССЧИТЫВАЕМАЯ В СООТВЕТСТВИИ С

ПОЛОЖЕНИЯМИ НОРМАТИВНЫХ ПРАВОВЫХ АКТОВ

ЭФФЕКТИВНАЯ

СТОИМОСТЬ

УТИЛИЗАЦИОННАЯ

СТОИМОСТЬ

СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ, РАВНАЯ

РЫНОЧНОЙ СТОИМОСТИ МАТЕРИАЛОВ, КОТОРЫЕ

ОН В СЕБЯ ВКЛЮЧАЕТ, С УЧЕТОМ ЗАТРАТ НА

УТИЛИЗАЦИЮ ОБЪЕКТОВ ОЦЕНКИ

СПЕЦИАЛЬНАЯ СТОИМОСТЬ

СТОИМОСТЬ, ДЛЯ ОПРЕДЕЛЕНИЯ КОТОРОЙ В ДОГОВОРЕ

ОБ ОЦЕНКЕ ИЛИ НОРМАТИВНОМ ПРАВОВОМ АКТЕ

ОГОВАРИВАЮТСЯ УСЛОВИЯ, НЕ ВКЛЮЧЕННЫЕ В

ПОНЯТИЕ РЫНОЧНОЙ ИЛИ ИНОЙ СТОИМОСТИ,

УКАЗАННОЙ В СТАНДАРТАХ ОЦЕНКИ

СТРАХОВАЯ СТОИМОСТЬ, ТАМОЖЕННАЯ СТОИМОСТЬ И Т.П.

ЭФФЕКТИВНАЯ

СТОИМОСТЬ

СТОИМОСТЬ АКТИВОВ, РАВНАЯ БОЛЬШЕЙ ИЗ ДВУХ

ВЕЛИЧИН — ИНВЕСТИЦИОННОЙ СТОИМОСТИ

АКТИВОВ ДЛЯ ДАННОГО ВЛАДЕЛЬЦА И СТОИМОСТИ

ИХ РЕАЛИЗАЦИИ

12.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИПРЕДПРИЯТИЯ

13.

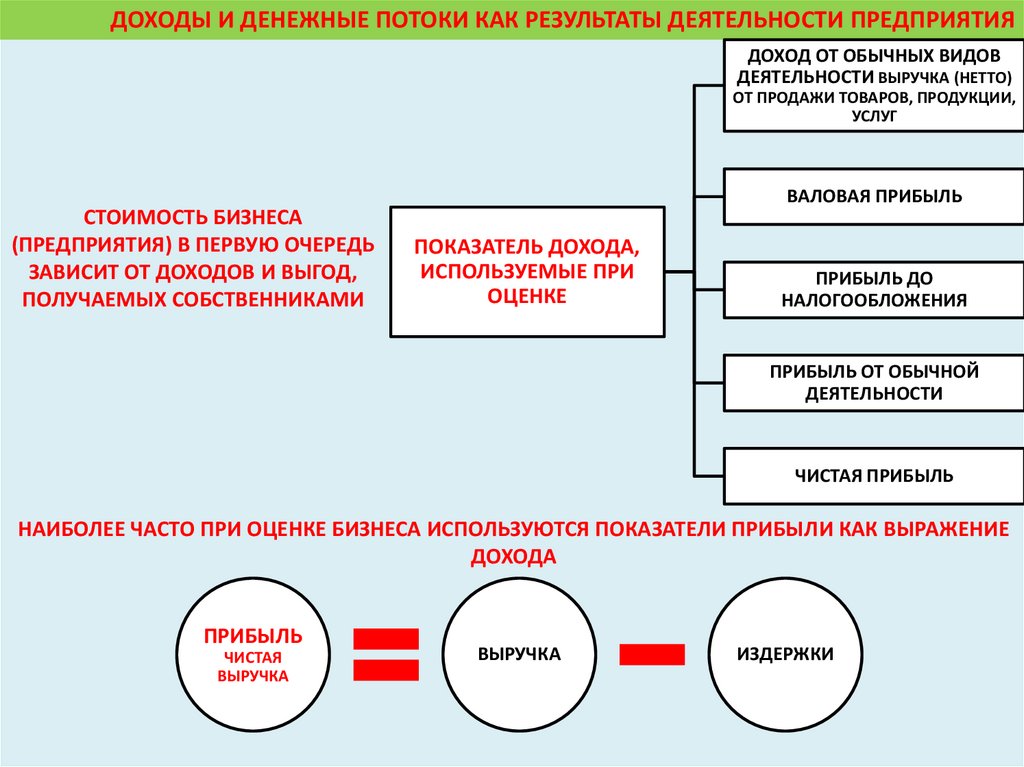

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯДОХОД ОТ ОБЫЧНЫХ ВИДОВ

ДЕЯТЕЛЬНОСТИ ВЫРУЧКА (НЕТТО)

ОТ ПРОДАЖИ ТОВАРОВ, ПРОДУКЦИИ,

УСЛУГ

СТОИМОСТЬ БИЗНЕСА

(ПРЕДПРИЯТИЯ) В ПЕРВУЮ ОЧЕРЕДЬ

ЗАВИСИТ ОТ ДОХОДОВ И ВЫГОД,

ПОЛУЧАЕМЫХ СОБСТВЕННИКАМИ

ВАЛОВАЯ ПРИБЫЛЬ

ПОКАЗАТЕЛЬ ДОХОДА,

ИСПОЛЬЗУЕМЫЕ ПРИ

ОЦЕНКЕ

ПРИБЫЛЬ ДО

НАЛОГООБЛОЖЕНИЯ

ПРИБЫЛЬ ОТ ОБЫЧНОЙ

ДЕЯТЕЛЬНОСТИ

ЧИСТАЯ ПРИБЫЛЬ

НАИБОЛЕЕ ЧАСТО ПРИ ОЦЕНКЕ БИЗНЕСА ИСПОЛЬЗУЮТСЯ ПОКАЗАТЕЛИ ПРИБЫЛИ КАК ВЫРАЖЕНИЕ

ДОХОДА

ПРИБЫЛЬ

ЧИСТАЯ

ВЫРУЧКА

ВЫРУЧКА

ИЗДЕРЖКИ

14.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯДЕЛОВЫЕ

ИЗДЕРЖКИ

ДЕНЕЖНЫЕ

РАСХОДЫ НА

ВЕДЕНИЕ БИЗНЕСА

СЕБЕСТОИМОСТЬ

ПОКАЗАТЕЛЬ,

ИСПОЛЬЗУЕМЫЙ В

БУХГАЛТЕРСКОМ УЧЕТЕ

В СООТВЕТСТВИИ С ДЕЙСТВУЮЩИМИ ПРАВИЛАМИ БУХГАЛТЕРСКОГО УЧЕТА

НЕ ВКЛЮЧАЮТСЯ:

ДИВИДЕНДЫ,

ВЫПЛАЧИВАЕМЫЕ

ПО АКЦИЯМ

ВКЛЮЧАЮТСЯ:

ПРОЦЕНТЫ,

ВЫПЛАЧИВАЕМЫЕ

ВЛАДЕЛЬЦАМ

ОБЛИГАЦИЙ

НЕ ВКЛЮЧАЮТСЯ:

АЛЬТЕРНАТИВНЫЕ

СТОИМОСТИ

ФАКТОРОВ

ПРОИЗВОДСТВА

УПУЩЕННЫЙ

ДОХОД

15.

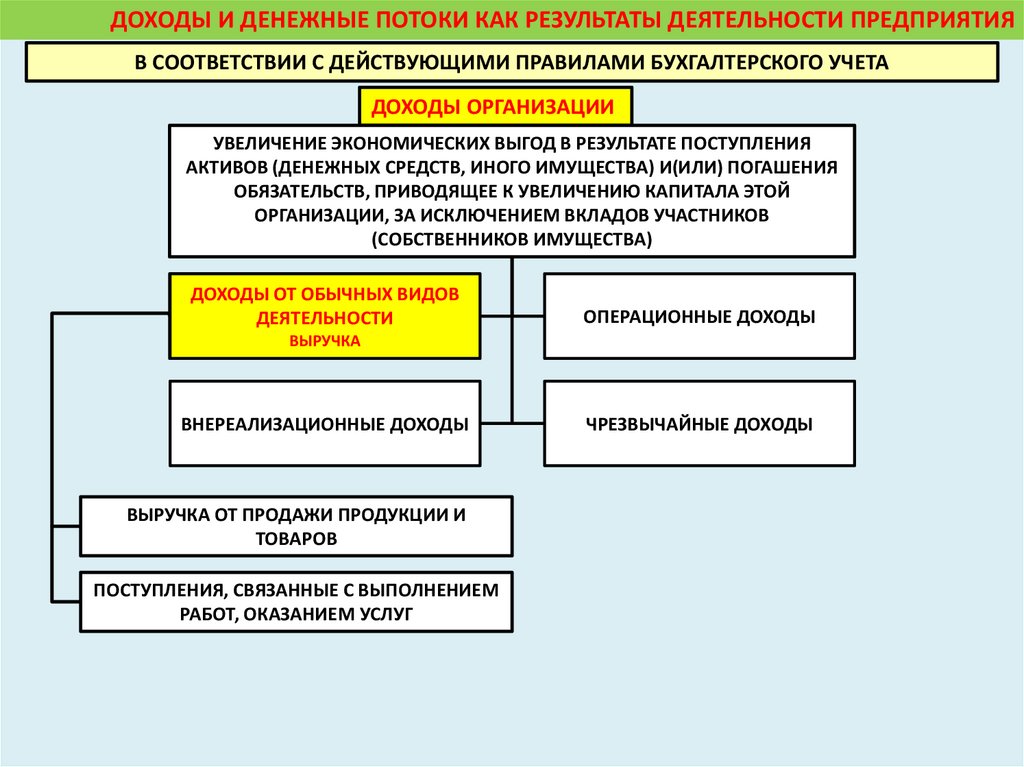

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯВ СООТВЕТСТВИИ С ДЕЙСТВУЮЩИМИ ПРАВИЛАМИ БУХГАЛТЕРСКОГО УЧЕТА

ДОХОДЫ ОРГАНИЗАЦИИ

УВЕЛИЧЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД В РЕЗУЛЬТАТЕ ПОСТУПЛЕНИЯ

АКТИВОВ (ДЕНЕЖНЫХ СРЕДСТВ, ИНОГО ИМУЩЕСТВА) И(ИЛИ) ПОГАШЕНИЯ

ОБЯЗАТЕЛЬСТВ, ПРИВОДЯЩЕЕ К УВЕЛИЧЕНИЮ КАПИТАЛА ЭТОЙ

ОРГАНИЗАЦИИ, ЗА ИСКЛЮЧЕНИЕМ ВКЛАДОВ УЧАСТНИКОВ

(СОБСТВЕННИКОВ ИМУЩЕСТВА)

ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ

ДЕЯТЕЛЬНОСТИ

ОПЕРАЦИОННЫЕ ДОХОДЫ

ВЫРУЧКА

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

ВЫРУЧКА ОТ ПРОДАЖИ ПРОДУКЦИИ И

ТОВАРОВ

ПОСТУПЛЕНИЯ, СВЯЗАННЫЕ С ВЫПОЛНЕНИЕМ

РАБОТ, ОКАЗАНИЕМ УСЛУГ

ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ

16.

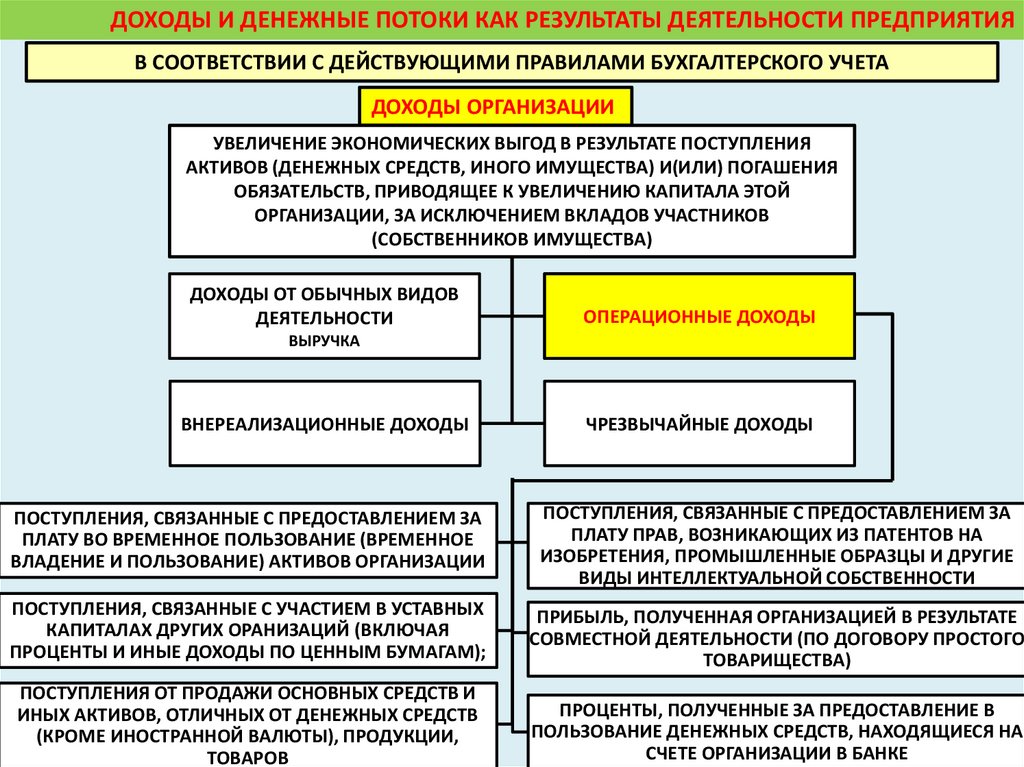

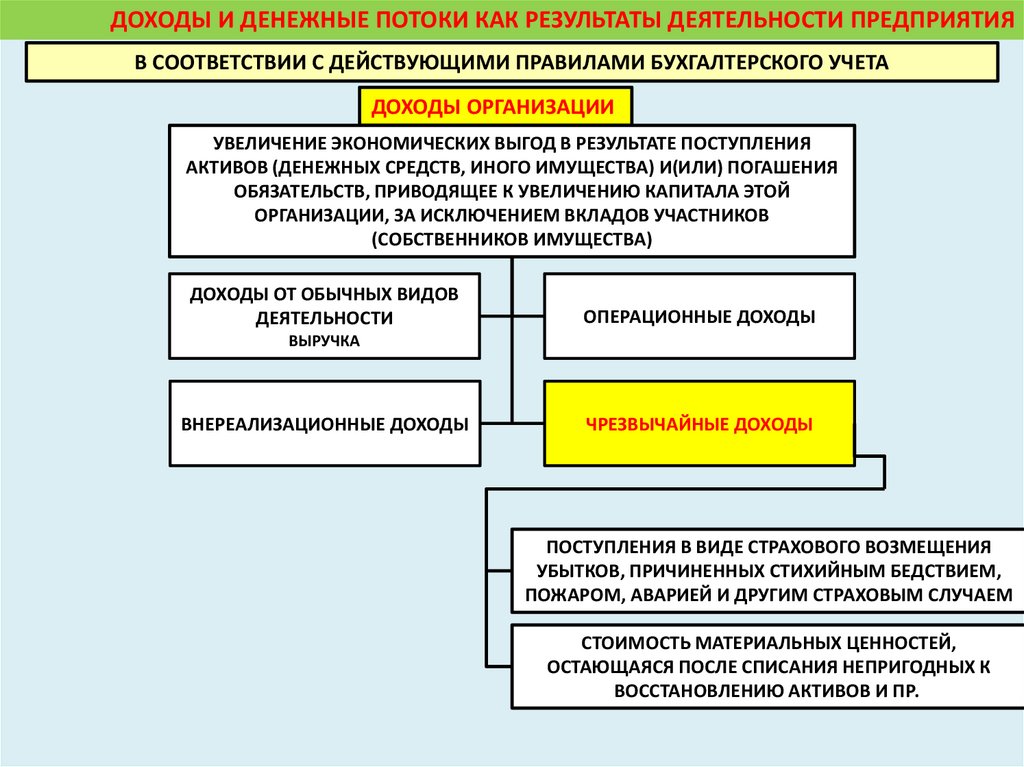

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯВ СООТВЕТСТВИИ С ДЕЙСТВУЮЩИМИ ПРАВИЛАМИ БУХГАЛТЕРСКОГО УЧЕТА

ДОХОДЫ ОРГАНИЗАЦИИ

УВЕЛИЧЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД В РЕЗУЛЬТАТЕ ПОСТУПЛЕНИЯ

АКТИВОВ (ДЕНЕЖНЫХ СРЕДСТВ, ИНОГО ИМУЩЕСТВА) И(ИЛИ) ПОГАШЕНИЯ

ОБЯЗАТЕЛЬСТВ, ПРИВОДЯЩЕЕ К УВЕЛИЧЕНИЮ КАПИТАЛА ЭТОЙ

ОРГАНИЗАЦИИ, ЗА ИСКЛЮЧЕНИЕМ ВКЛАДОВ УЧАСТНИКОВ

(СОБСТВЕННИКОВ ИМУЩЕСТВА)

ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ

ДЕЯТЕЛЬНОСТИ

ОПЕРАЦИОННЫЕ ДОХОДЫ

ВЫРУЧКА

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ

ПОСТУПЛЕНИЯ, СВЯЗАННЫЕ С ПРЕДОСТАВЛЕНИЕМ ЗА

ПЛАТУ ВО ВРЕМЕННОЕ ПОЛЬЗОВАНИЕ (ВРЕМЕННОЕ

ВЛАДЕНИЕ И ПОЛЬЗОВАНИЕ) АКТИВОВ ОРГАНИЗАЦИИ

ПОСТУПЛЕНИЯ, СВЯЗАННЫЕ С ПРЕДОСТАВЛЕНИЕМ ЗА

ПЛАТУ ПРАВ, ВОЗНИКАЮЩИХ ИЗ ПАТЕНТОВ НА

ИЗОБРЕТЕНИЯ, ПРОМЫШЛЕННЫЕ ОБРАЗЦЫ И ДРУГИЕ

ВИДЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

ПОСТУПЛЕНИЯ, СВЯЗАННЫЕ С УЧАСТИЕМ В УСТАВНЫХ

КАПИТАЛАХ ДРУГИХ ОРАНИЗАЦИЙ (ВКЛЮЧАЯ

ПРОЦЕНТЫ И ИНЫЕ ДОХОДЫ ПО ЦЕННЫМ БУМАГАМ);

ПРИБЫЛЬ, ПОЛУЧЕННАЯ ОРГАНИЗАЦИЕЙ В РЕЗУЛЬТАТЕ

СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ (ПО ДОГОВОРУ ПРОСТОГО

ТОВАРИЩЕСТВА)

ПОСТУПЛЕНИЯ ОТ ПРОДАЖИ ОСНОВНЫХ СРЕДСТВ И

ИНЫХ АКТИВОВ, ОТЛИЧНЫХ ОТ ДЕНЕЖНЫХ СРЕДСТВ

(КРОМЕ ИНОСТРАННОЙ ВАЛЮТЫ), ПРОДУКЦИИ,

ТОВАРОВ

ПРОЦЕНТЫ, ПОЛУЧЕННЫЕ ЗА ПРЕДОСТАВЛЕНИЕ В

ПОЛЬЗОВАНИЕ ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИЕСЯ НА

СЧЕТЕ ОРГАНИЗАЦИИ В БАНКЕ

17.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯВ СООТВЕТСТВИИ С ДЕЙСТВУЮЩИМИ ПРАВИЛАМИ БУХГАЛТЕРСКОГО УЧЕТА

ДОХОДЫ ОРГАНИЗАЦИИ

УВЕЛИЧЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД В РЕЗУЛЬТАТЕ ПОСТУПЛЕНИЯ

АКТИВОВ (ДЕНЕЖНЫХ СРЕДСТВ, ИНОГО ИМУЩЕСТВА) И(ИЛИ) ПОГАШЕНИЯ

ОБЯЗАТЕЛЬСТВ, ПРИВОДЯЩЕЕ К УВЕЛИЧЕНИЮ КАПИТАЛА ЭТОЙ

ОРГАНИЗАЦИИ, ЗА ИСКЛЮЧЕНИЕМ ВКЛАДОВ УЧАСТНИКОВ

(СОБСТВЕННИКОВ ИМУЩЕСТВА)

ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ

ДЕЯТЕЛЬНОСТИ

ОПЕРАЦИОННЫЕ ДОХОДЫ

ВЫРУЧКА

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ

ШТРАФЫ, ПЕНИ, НЕУСТОЙКИ ЗА НАРУШЕНИЕ УСЛОВИЙ

ДОГОВОРОВ

АКТИВЫ, ПОЛУЧЕННЫЕ БЕЗВОЗМЕЗДНО, В ТОМ ЧИСЛЕ

ПО ДОГОВОРУ ДАРЕНИЯ;

ПОСТУПЛЕНИЯ В ВОЗМЕЩЕНИЕ ПРИЧИН ОРГАНИЗАЦИИ

УБЫТКОВ

ПРИБЫЛЬ ПРОШЛЫХ ЛЕТ, ВЫЯВЛЕННАЯ В ОТЧЕТНОМ

ГОДУ

СУММЫ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ, ПО

КОТОРЫМ ИСТЕК СРОК ИСКОВОЙ ДАВНОСТИ

КУРСОВЫЕ РАЗНИЦЫ

СУММА ДООЦЕНКИ АКТИВОВ (ЗА ИСКЛЮЧЕНИЕМ

ВНЕОБОРОТНЫХ АКТИВОВ)

ПРОЧИЕ

18.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯВ СООТВЕТСТВИИ С ДЕЙСТВУЮЩИМИ ПРАВИЛАМИ БУХГАЛТЕРСКОГО УЧЕТА

ДОХОДЫ ОРГАНИЗАЦИИ

УВЕЛИЧЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД В РЕЗУЛЬТАТЕ ПОСТУПЛЕНИЯ

АКТИВОВ (ДЕНЕЖНЫХ СРЕДСТВ, ИНОГО ИМУЩЕСТВА) И(ИЛИ) ПОГАШЕНИЯ

ОБЯЗАТЕЛЬСТВ, ПРИВОДЯЩЕЕ К УВЕЛИЧЕНИЮ КАПИТАЛА ЭТОЙ

ОРГАНИЗАЦИИ, ЗА ИСКЛЮЧЕНИЕМ ВКЛАДОВ УЧАСТНИКОВ

(СОБСТВЕННИКОВ ИМУЩЕСТВА)

ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ

ДЕЯТЕЛЬНОСТИ

ОПЕРАЦИОННЫЕ ДОХОДЫ

ВЫРУЧКА

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ

ПОСТУПЛЕНИЯ В ВИДЕ СТРАХОВОГО ВОЗМЕЩЕНИЯ

УБЫТКОВ, ПРИЧИНЕННЫХ СТИХИЙНЫМ БЕДСТВИЕМ,

ПОЖАРОМ, АВАРИЕЙ И ДРУГИМ СТРАХОВЫМ СЛУЧАЕМ

СТОИМОСТЬ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ,

ОСТАЮЩАЯСЯ ПОСЛЕ СПИСАНИЯ НЕПРИГОДНЫХ К

ВОССТАНОВЛЕНИЮ АКТИВОВ И ПР.

19.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯВ СООТВЕТСТВИИ С ДЕЙСТВУЮЩИМИ ПРАВИЛАМИ БУХГАЛТЕРСКОГО УЧЕТА

НЕ ПРИЗНАЮТСЯ ДОХОДАМИ

СУММЫ НАЛОГА НА ДОБАВЛЕННУЮ

СТОИМОСТЬ, АКЦИЗЫ, НАЛОГ С ПРОДАЖ,

ЭКСПОРТНЫЕ ПОШЛИНЫ И ИНЫЕ

АНАЛОГИЧНЫЕ ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ

ПОСТУПЛЕНИЯ ПО ДОГОВОРАМ

КОМИССИИ, АГЕНТСКИМ И ИНЫМ

АНАЛОГИЧНЫМ ДОГОВОРАМ

ПОСТУПЛЕНИЯ В ПОРЯДКЕ

ПРЕДВАРИТЕЛЬНОЙ ОПЛАТЫ ПРОДУКЦИИ,

ТОВАРОВ, РАБОТ, УСЛУГ

ЗАДАТОК

В ЗАЛОГ, ЕСЛИ ДОГОВОРОМ

ПРЕДУСМОТРЕНА ПЕРЕДАЧА

ЗАЛОЖЕННОГО ИМУЩЕСТВА

ЗАЛОГОДЕРЖАТЕЛЮ

ПОСТУПЛЕНИЯ В ПОГАШЕНИЕ КРЕДИТА,

ЗАЙМА, ПРЕДОСТАВЛЕННОГО ЗАЕМЩИКУ

20.

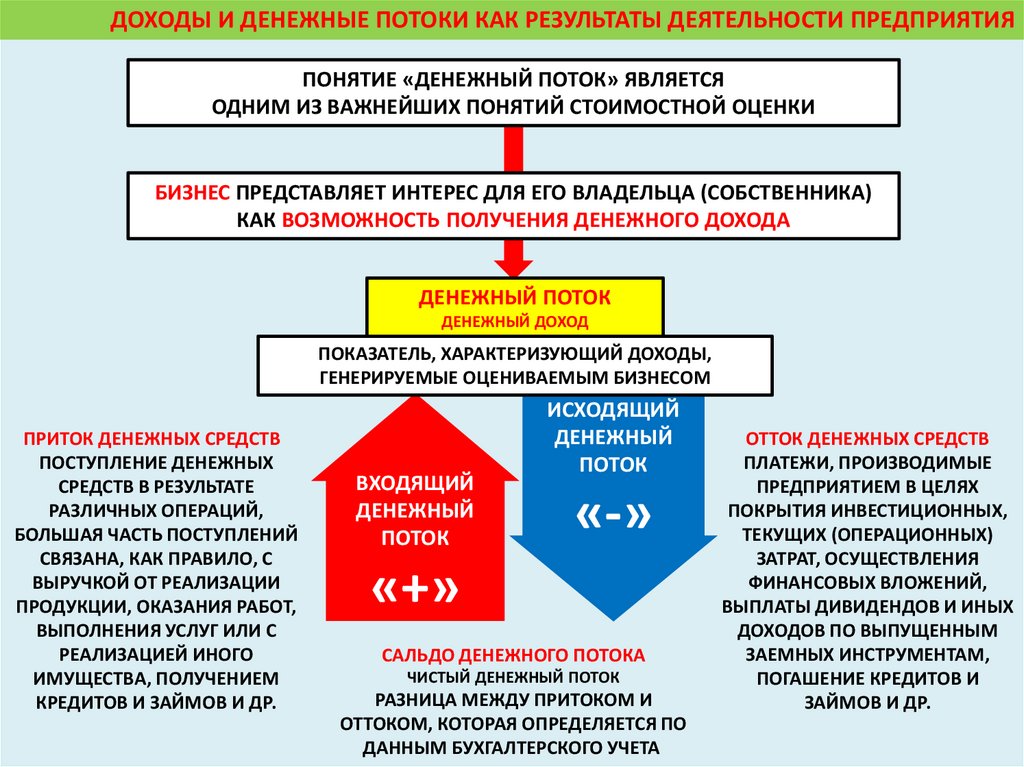

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯПОНЯТИЕ «ДЕНЕЖНЫЙ ПОТОК» ЯВЛЯЕТСЯ

ОДНИМ ИЗ ВАЖНЕЙШИХ ПОНЯТИЙ СТОИМОСТНОЙ ОЦЕНКИ

БИЗНЕС ПРЕДСТАВЛЯЕТ ИНТЕРЕС ДЛЯ ЕГО ВЛАДЕЛЬЦА (СОБСТВЕННИКА)

КАК ВОЗМОЖНОСТЬ ПОЛУЧЕНИЯ ДЕНЕЖНОГО ДОХОДА

ДЕНЕЖНЫЙ ПОТОК

ДЕНЕЖНЫЙ ДОХОД

ПОКАЗАТЕЛЬ, ХАРАКТЕРИЗУЮЩИЙ ДОХОДЫ,

ГЕНЕРИРУЕМЫЕ ОЦЕНИВАЕМЫМ БИЗНЕСОМ

ПРИТОК ДЕНЕЖНЫХ СРЕДСТВ

ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ

СРЕДСТВ В РЕЗУЛЬТАТЕ

РАЗЛИЧНЫХ ОПЕРАЦИЙ,

БОЛЬШАЯ ЧАСТЬ ПОСТУПЛЕНИЙ

СВЯЗАНА, КАК ПРАВИЛО, С

ВЫРУЧКОЙ ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ, ОКАЗАНИЯ РАБОТ,

ВЫПОЛНЕНИЯ УСЛУГ ИЛИ С

РЕАЛИЗАЦИЕЙ ИНОГО

ИМУЩЕСТВА, ПОЛУЧЕНИЕМ

КРЕДИТОВ И ЗАЙМОВ И ДР.

ВХОДЯЩИЙ

ДЕНЕЖНЫЙ

ПОТОК

ИСХОДЯЩИЙ

ДЕНЕЖНЫЙ

ПОТОК

«-»

«+»

САЛЬДО ДЕНЕЖНОГО ПОТОКА

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК

РАЗНИЦА МЕЖДУ ПРИТОКОМ И

ОТТОКОМ, КОТОРАЯ ОПРЕДЕЛЯЕТСЯ ПО

ДАННЫМ БУХГАЛТЕРСКОГО УЧЕТА

ОТТОК ДЕНЕЖНЫХ СРЕДСТВ

ПЛАТЕЖИ, ПРОИЗВОДИМЫЕ

ПРЕДПРИЯТИЕМ В ЦЕЛЯХ

ПОКРЫТИЯ ИНВЕСТИЦИОННЫХ,

ТЕКУЩИХ (ОПЕРАЦИОННЫХ)

ЗАТРАТ, ОСУЩЕСТВЛЕНИЯ

ФИНАНСОВЫХ ВЛОЖЕНИЙ,

ВЫПЛАТЫ ДИВИДЕНДОВ И ИНЫХ

ДОХОДОВ ПО ВЫПУЩЕННЫМ

ЗАЕМНЫХ ИНСТРУМЕНТАМ,

ПОГАШЕНИЕ КРЕДИТОВ И

ЗАЙМОВ И ДР.

21.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯОБЩАЯ ФОРМУЛА РАСЧЕТА ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА

СУММА ТЕКУЩИХ

СТОИМОСТЕЙ

БУДУЩИХ ДЕНЕЖНЫХ

ПОТОКОВ

+

РЫНОЧНАЯ

СТОИМОСТЬ

ИЗБЫТОЧНЫХ

АКТИВОВ

+(-)

ИЗЛИШЕК (ДЕФИЦИТ)

СОБСТВЕННОГО

ОБОРОТНОГО

КАПИТАЛА

СТОИМОСТЬ БИЗНЕСА

РОССИЙСКАЯ ОЦЕНОЧНАЯ ПРАКТИКА

ЗАРУБЕЖНАЯ ОЦЕНОЧНАЯ ПРАКТИКА

ПОД СТОИМОСТЬЮ БИЗНЕСА ПОНИМАЮТ

СТОИМОСТЬ СОБСТВЕННОГО КАПИТАЛА

КОМПАНИИ

ПОД СТОИМОСТЬЮ БИЗНЕСА (СТОИМОСТЬЮ

КОМПАНИИ) ПОНИМАЮТ СТОИМОСТЬ ВСЕГО

ИНВЕСТИРОВАННОГО В КОМПАНИЮ

КАПИТАЛА, КОТОРЫМ МЕНЕДЖЕРЫ

УПРАВЛЯЮТ В ИНТЕРЕСАХ ИНВЕСТОРОВ

БИЗНЕС РАССМАТРИВАЕТСЯ

С ПОЗИЦИИ

БИЗНЕС (КОМПАНИЯ) РАССМАТРИВАЕТСЯ

С ПОЗИЦИИ

СОБСТВЕННИКОВ

МЕНЕДЖМЕНТА

ОТЛИЧИЕ:

ИСПОЛЬЗОВАНИЕ РАЗНЫХ ВИДОВ ДЕНЕЖНЫХ ПОТОКОВ

ИСПОЛЬЗОВАНИЕ РАЗНЫХ СТАВОК ДИСКОНТИРОВАНИЯ

22.

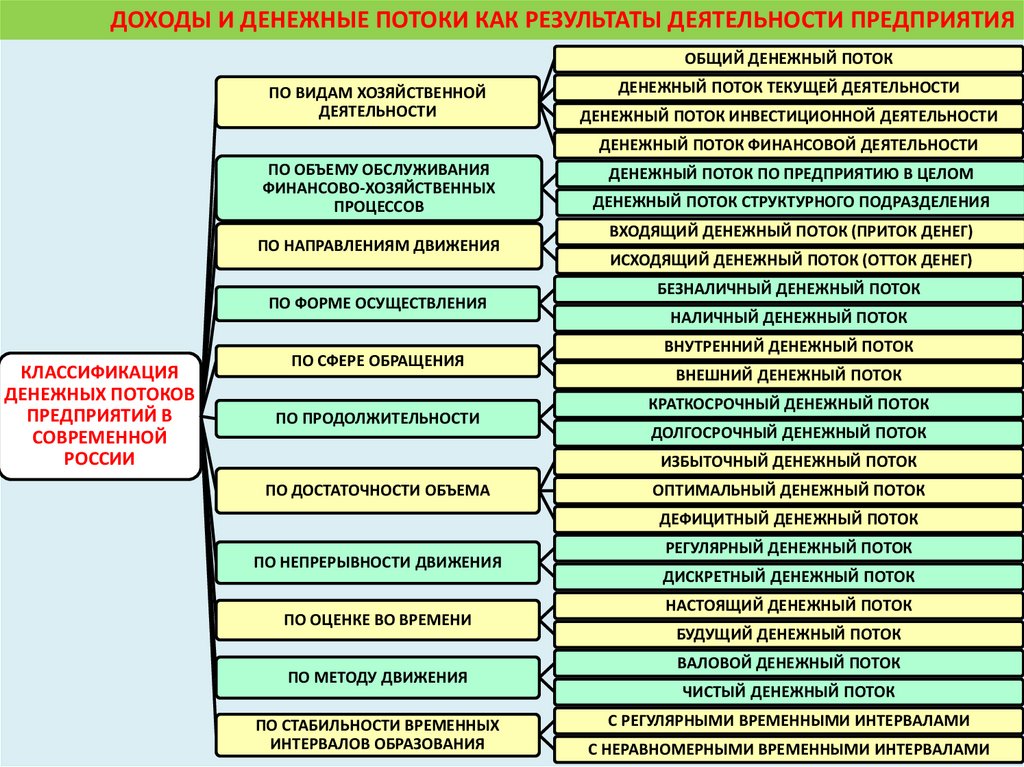

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯОБЩИЙ ДЕНЕЖНЫЙ ПОТОК

ПО ВИДАМ ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ДЕНЕЖНЫЙ ПОТОК ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ

ДЕНЕЖНЫЙ ПОТОК ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ДЕНЕЖНЫЙ ПОТОК ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ПО ОБЪЕМУ ОБСЛУЖИВАНИЯ

ФИНАНСОВО-ХОЗЯЙСТВЕННЫХ

ПРОЦЕССОВ

ПО НАПРАВЛЕНИЯМ ДВИЖЕНИЯ

ПО ФОРМЕ ОСУЩЕСТВЛЕНИЯ

КЛАССИФИКАЦИЯ

ДЕНЕЖНЫХ ПОТОКОВ

ПРЕДПРИЯТИЙ В

СОВРЕМЕННОЙ

РОССИИ

ПО СФЕРЕ ОБРАЩЕНИЯ

ПО ПРОДОЛЖИТЕЛЬНОСТИ

ДЕНЕЖНЫЙ ПОТОК ПО ПРЕДПРИЯТИЮ В ЦЕЛОМ

ДЕНЕЖНЫЙ ПОТОК СТРУКТУРНОГО ПОДРАЗДЕЛЕНИЯ

ВХОДЯЩИЙ ДЕНЕЖНЫЙ ПОТОК (ПРИТОК ДЕНЕГ)

ИСХОДЯЩИЙ ДЕНЕЖНЫЙ ПОТОК (ОТТОК ДЕНЕГ)

БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ПОТОК

НАЛИЧНЫЙ ДЕНЕЖНЫЙ ПОТОК

ВНУТРЕННИЙ ДЕНЕЖНЫЙ ПОТОК

ВНЕШНИЙ ДЕНЕЖНЫЙ ПОТОК

КРАТКОСРОЧНЫЙ ДЕНЕЖНЫЙ ПОТОК

ДОЛГОСРОЧНЫЙ ДЕНЕЖНЫЙ ПОТОК

ИЗБЫТОЧНЫЙ ДЕНЕЖНЫЙ ПОТОК

ПО ДОСТАТОЧНОСТИ ОБЪЕМА

ОПТИМАЛЬНЫЙ ДЕНЕЖНЫЙ ПОТОК

ДЕФИЦИТНЫЙ ДЕНЕЖНЫЙ ПОТОК

ПО НЕПРЕРЫВНОСТИ ДВИЖЕНИЯ

ПО ОЦЕНКЕ ВО ВРЕМЕНИ

ПО МЕТОДУ ДВИЖЕНИЯ

ПО СТАБИЛЬНОСТИ ВРЕМЕННЫХ

ИНТЕРВАЛОВ ОБРАЗОВАНИЯ

РЕГУЛЯРНЫЙ ДЕНЕЖНЫЙ ПОТОК

ДИСКРЕТНЫЙ ДЕНЕЖНЫЙ ПОТОК

НАСТОЯЩИЙ ДЕНЕЖНЫЙ ПОТОК

БУДУЩИЙ ДЕНЕЖНЫЙ ПОТОК

ВАЛОВОЙ ДЕНЕЖНЫЙ ПОТОК

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК

С РЕГУЛЯРНЫМИ ВРЕМЕННЫМИ ИНТЕРВАЛАМИ

С НЕРАВНОМЕРНЫМИ ВРЕМЕННЫМИ ИНТЕРВАЛАМИ

23.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯОСНОВНЫЕ ВИДЫ

ДЕНЕЖНЫХ ПОТОКОВ

CCF

CAPITAL CASH FLOWS

ДЕНЕЖНЫЙ ПОТОК ДЛЯ ВСЕГО

КАПИТАЛА КОМПАНИИ

ДОСТУПЕН АКЦИОНЕРАМ И

КРЕДИТОРАМ КОМПАНИИ

EСF

EQUITY CASH FLOWS

FCF

FREE CASH FLOWS

ДЕНЕЖНЫЙ ПОТОК ДЛЯ

СОБСТВЕННОГО КАПИТАЛА

КОМПАНИИ

ДОСТУПЕН АКЦИОНЕРАМ

(СОБСТВЕННИКАМ) КОМПАНИИ

«СВОБОДНЫЙ (ОЧИЩЕННЫЙ)»

ДЕНЕЖНЫЙ ПОТОК

ДОСТУПЕН АКЦИОНЕРАМ И

КРЕДИТОРАМ КОМПАНИИ, НО

НЕ ВКЛЮЧАЕТ НАЛОГОВЫЕ

ПРЕИМУЩЕСТВА

НЕСМОТРЯ НА ПРОСТОТУ РАСЧЕТА ДЕНЕЖНЫХ ПОТОКОВ, СУЩЕСТВУЮТ ОПРЕДЕЛЕННЫЕ

МЕТОДОЛОГИЧЕСКИЕ ОСОБЕННОСТИ, ПРЕНЕБРЕЖЕНИЕ КОТОРЫМИ ПРИВОДИТ К

ОШИБОЧНЫМ РЕЗУЛЬТАТАМ

24.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯРАСЧЕТ ВЕЛИЧИНЫ ДЕНЕЖНОГО ПОТОКА

CCF

CAPITAL CASH FLOWS

ДЕНЕЖНЫЙ ПОТОК ДЛЯ ВСЕГО КАПИТАЛА КОМПАНИИ

EBIT

EARNINGS BEFORE INTEREST AND TAXES

ПРИБЫЛЬ КОМПАНИИ ДО ВЫЧЕТА ПРОЦЕНТОВ И НАЛОГОВ

DEPRECIATION

CCF

CAPITAL CASH FLOWS

ДЕНЕЖНЫЙ ПОТОК ДЛЯ

ВСЕГО КАПИТАЛА

КОМПАНИИ

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

CAPITAL EXPENDITURES

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ КОМПАНИИ В СОЗДАНИЕ

ИНВЕСТИЦИОННЫХ АКТИВОВ

WORKING CAPITAL INCREASE

УВЕЛИЧЕНИЕ СОБСТВЕННОГО ОБОРОТНОГО КАПИТАЛА КОМПАНИИ

ACTUAL TAXES

УПЛАЧЕННЫЕ КОМПАНИЕЙ НАЛОГИ (НАЛОГ НА ПРИБЫЛЬ)

ACTUAL TAXES = (TAX RATE) * (EBIT — INTEREST)

25.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯРАСЧЕТ ВЕЛИЧИНЫ ДЕНЕЖНОГО ПОТОКА

ECF

EQUITY CASH FLOWS

ДЕНЕЖНЫЙ ПОТОК ДЛЯ СОБСТВЕННОГО КАПИТАЛА КОМПАНИИ

EBIT

EARNINGS BEFORE INTEREST AND TAXES

ПРИБЫЛЬ КОМПАНИИ ДО ВЫЧЕТА ПРОЦЕНТОВ И НАЛОГОВ

DEPRECIATION

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

CAPITAL EXPENDITURES

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ КОМПАНИИ В СОЗДАНИЕ

ИНВЕСТИЦИОННЫХ АКТИВОВ

ECF

WORKING CAPITAL INCREASE

EQUITY CASH FLOWS

УВЕЛИЧЕНИЕ СОБСТВЕННОГО ОБОРОТНОГО КАПИТАЛА КОМПАНИИ

ДЕНЕЖНЫЙ ПОТОК ДЛЯ

СОБСТВЕННОГО КАПИТАЛА

КОМПАНИИ

INTEREST

ПЛАТА, ВЗИМАЕМАЯ ЗА ЗАЕМ СУММЫ ДЕНЕГ

DEBT PAYMENTS

ПОГАШЕНИЕ КРЕДИТОВ/ЗАЙМОВ

DEBT ISSUES

ВЕЛИЧИНА НОВЫХ КРЕДИТОВ/ЗАЙМОВ

ACTUAL TAXES

УПЛАЧЕННЫЕ КОМПАНИЕЙ НАЛОГИ (НАЛОГ НА ПРИБЫЛЬ)

ACTUAL TAXES = (TAX RATE) * (EBIT — INTEREST)

26.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯРАСЧЕТ ВЕЛИЧИНЫ СВОБОДНОГО ДЕНЕЖНОГО ПОТОКА

FCF

FREE CASH FLOW

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК

EBIT

EARNINGS BEFORE INTEREST AND TAXES

ПРИБЫЛЬ КОМПАНИИ ДО ВЫЧЕТА ПРОЦЕНТОВ И НАЛОГОВ

DEPRECIATION

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

FCF

FREE CASH FLOW

СВОБОДНЫЙ ДЕНЕЖНЫЙ

ПОТОК

CAPITAL EXPENDITURES

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ КОМПАНИИ В СОЗДАНИЕ

ИНВЕСТИЦИОННЫХ АКТИВОВ

WORKING CAPITAL INCREASE

УВЕЛИЧЕНИЕ СОБСТВЕННОГО ОБОРОТНОГО КАПИТАЛА КОМПАНИИ

HYPOTHETICAL TAXES

НАЛОГИ, КОТОРЫЕ КОМПАНИЯ БЫ ЗАПЛАТИЛА, ЕСЛИ БЫ НЕ

ИСПОЛЬЗОВАЛА ЭФФЕКТ НАЛОГОВОГО ЩИТА

HYPOTHETICAL TAXES = TAX RATE*EBIT

27.

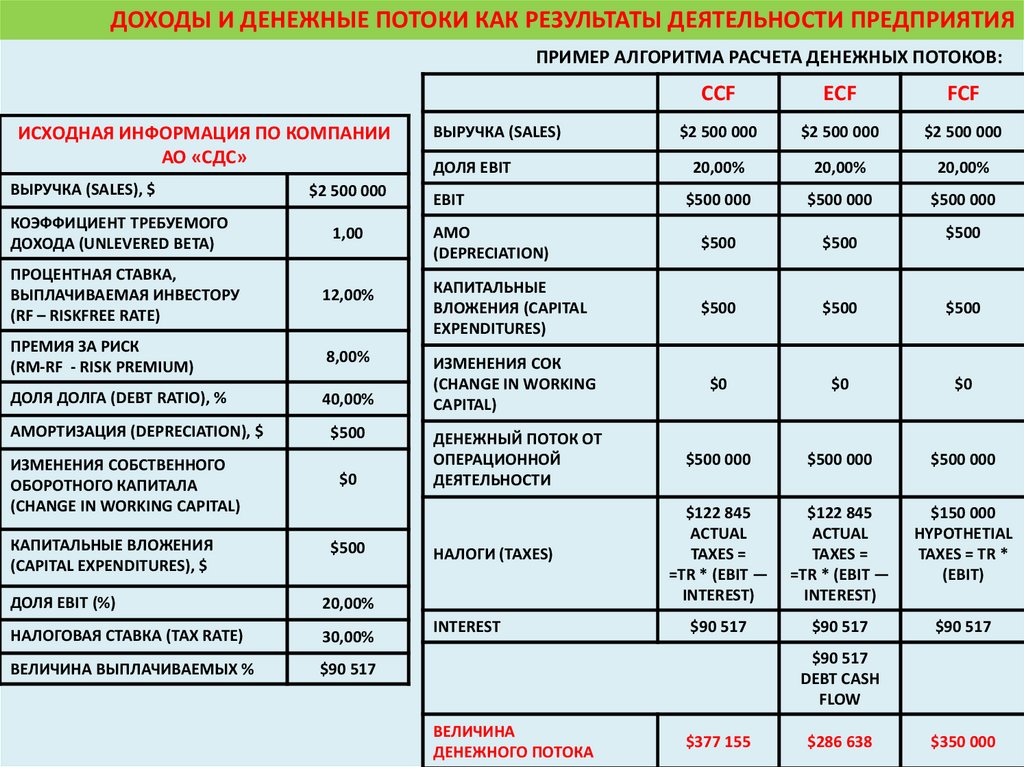

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯПРИМЕР АЛГОРИТМА РАСЧЕТА ДЕНЕЖНЫХ ПОТОКОВ:

ИСХОДНАЯ ИНФОРМАЦИЯ ПО КОМПАНИИ

АО «СДС»

ВЫРУЧКА (SALES), $

КОЭФФИЦИЕНТ ТРЕБУЕМОГО

ДОХОДА (UNLEVERED BETA)

$2 500 000

1,00

CСF

ECF

FCF

$2 500 000

$2 500 000

$2 500 000

20,00%

20,00%

20,00%

$500 000

$500 000

$500 000

АМО

(DEPRECIATION)

$500

$500

ВЫРУЧКА (SALES)

ДОЛЯ EBIT

EBIT

$500

ПРОЦЕНТНАЯ СТАВКА,

ВЫПЛАЧИВАЕМАЯ ИНВЕСТОРУ

(RF – RISKFREE RATE)

12,00%

КАПИТАЛЬНЫЕ

ВЛОЖЕНИЯ (CAPITAL

EXPENDITURES)

$500

$500

$500

ПРЕМИЯ ЗА РИСК

(RM-RF - RISK PREMIUM)

8,00%

ДОЛЯ ДОЛГА (DEBT RATIO), %

40,00%

ИЗМЕНЕНИЯ СОК

(CHANGE IN WORKING

CAPITAL)

$0

$0

$0

ДЕНЕЖНЫЙ ПОТОК ОТ

ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

$500 000

$500 000

$500 000

$122 845

ACTUAL

TAXES =

=TR * (EBIT —

INTEREST)

$122 845

ACTUAL

TAXES =

=TR * (EBIT —

INTEREST)

$150 000

HYPOTHETIAL

TAXES = TR *

(EBIT)

$90 517

$90 517

$90 517

АМОРТИЗАЦИЯ (DEPRECIATION), $

ИЗМЕНЕНИЯ СОБСТВЕННОГО

ОБОРОТНОГО КАПИТАЛА

(CHANGE IN WORKING CAPITAL)

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

(CAPITAL EXPENDITURES), $

$500

$0

$500

ДОЛЯ EBIT (%)

20,00%

НАЛОГОВАЯ СТАВКА (TAX RATE)

30,00%

ВЕЛИЧИНА ВЫПЛАЧИВАЕМЫХ %

$90 517

НАЛОГИ (TAXES)

INTEREST

$90 517

DEBT CASH

FLOW

ВЕЛИЧИНА

ДЕНЕЖНОГО ПОТОКА

$377 155

$286 638

$350 000

28.

ДОХОДЫ И ДЕНЕЖНЫЕ ПОТОКИ КАК РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯПОНЯТИЯ,

ИСПОЛЬЗУЕМЫЕ В

СТОИМОСТНОЙ

ОЦЕНКЕ БИЗНЕСА

ИМЕЮТ

НА КОНКРЕТНУЮ ДАТУ

ВЕЛИЧИНЫ ОПРЕДЕЛЯЮТСЯ

ВРЕМЕННЫЕ

ХАРАКТЕРИСТИКИ

ОЦЕНЩИК ОПРЕДЕЛЯЕТ СЕГОДНЯШНЮЮ

(ТЕКУЩУЮ) ЦЕННОСТЬ ОБЪЕКТОВ

СОБСТВЕННОСТИ С УЧЕТОМ ТОГО, ЧТО

СЕГОДНЯШНИЕ РЕСУРСЫ, ДОХОДЫ,

ТЕКУЩЕЕ ВЛАДЕНИЕ БИЗНЕСОМ ЦЕННЕЕ

БУДУЩЕГО:

ВЛАДЕНИЕ БИЗНЕСОМ В НАСТОЯЩИЙ МОМЕНТ:

РАСШИРЯЕТ СПЕКТР ДОСТУПНЫХ ВОЗМОЖНОСТЕЙ

ПОЗВОЛЯЕТ ПРЕДПРИНИМАТЬ ДЕЙСТВИЯ, КОТОРЫЕ

ПРИВОДЯТ С ТЕЧЕНИЕМ ВРЕМЕНИ К РОСТУ ДОХОДА

ПОЛУЧИВ В СВОЕ РАСПОРЯЖЕНИЕ РЕСУРСЫ

СЕГОДНЯ И СОЗДАВ ИЗ НИХ КАПИТАЛ ИЛИ

КУПИВ УЖЕ ДЕЙСТВУЮЩЕЕ ПРЕДПРИЯТИЕ,

БИЗНЕСМЕН МОЖЕТ УВЕЛИЧИТЬ СВОИ БУДУЩИЕ

ДОХОДЫ

ЗА ОПРЕДЕЛЕННЫЙ

ПЕРИОД ВРЕМЕНИ

В ОЦЕНКЕ ПОНЯТИЕ

ВРЕМЕНИ

ИНТЕРПРЕТИРУЕТСЯ

СЕГОДНЯШНИЙ

(ТЕКУЩИЙ)

БУДУЩИЙ

(ОЖИДАЕМЫЙ,

ПЕРСПЕКТИВНЫЙ)

ПРОШЛЫЙ

ДЛЯ ОПРЕДЕЛЕНИЯ

СЕГОДНЯШНЕЙ

(РЕТРОСПЕКТИВНЫЙ)

ЦЕННОСТИ БЛАГ, КОТОРЫЕ ОЖИДАЮТ

ПОЛУЧИТЬ ЧЕРЕЗ ГОД, НЕОБХОДИМО

ДИСКОНТИРОВАТЬ ИХ ЦЕННОСТЬ В

СООТВЕТСТВИИ СО СТАВКОЙ ПРОЦЕНТА

29.

РИСКИ И СПОСОБЫ ИХ УЧЕТА В ОЦЕНКЕ СТОИМОСТИ БИЗНЕСА30.

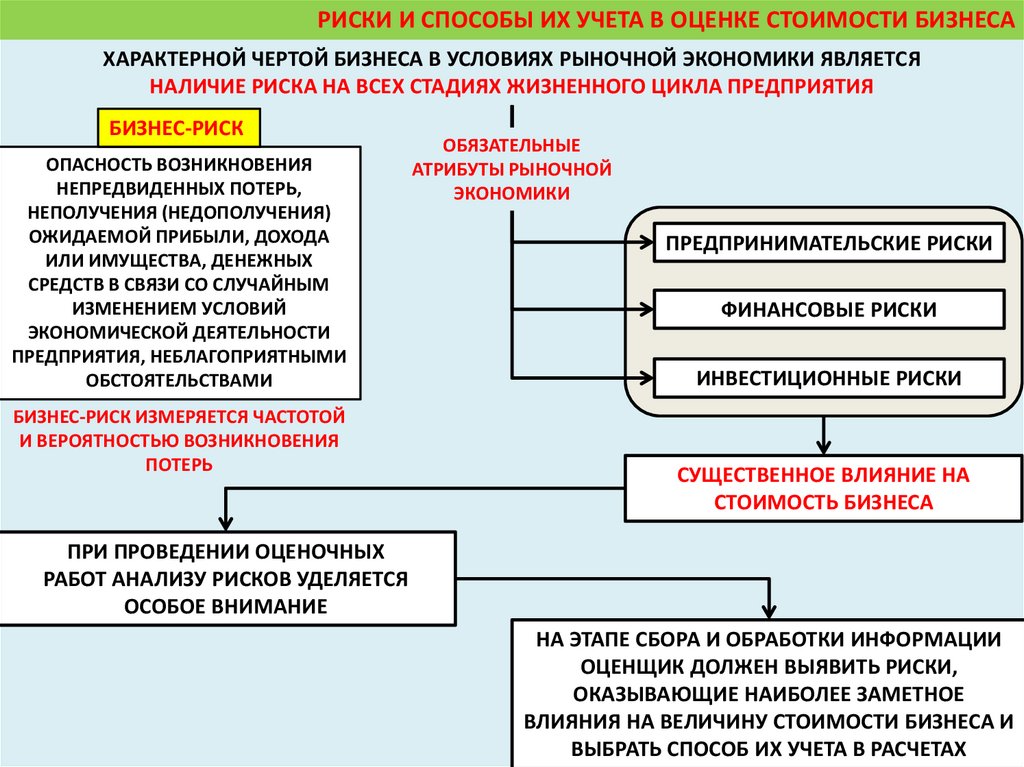

РИСКИ И СПОСОБЫ ИХ УЧЕТА В ОЦЕНКЕ СТОИМОСТИ БИЗНЕСАХАРАКТЕРНОЙ ЧЕРТОЙ БИЗНЕСА В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ ЯВЛЯЕТСЯ

НАЛИЧИЕ РИСКА НА ВСЕХ СТАДИЯХ ЖИЗНЕННОГО ЦИКЛА ПРЕДПРИЯТИЯ

БИЗНЕС-РИСК

ОПАСНОСТЬ ВОЗНИКНОВЕНИЯ

НЕПРЕДВИДЕННЫХ ПОТЕРЬ,

НЕПОЛУЧЕНИЯ (НЕДОПОЛУЧЕНИЯ)

ОЖИДАЕМОЙ ПРИБЫЛИ, ДОХОДА

ИЛИ ИМУЩЕСТВА, ДЕНЕЖНЫХ

СРЕДСТВ В СВЯЗИ СО СЛУЧАЙНЫМ

ИЗМЕНЕНИЕМ УСЛОВИЙ

ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ, НЕБЛАГОПРИЯТНЫМИ

ОБСТОЯТЕЛЬСТВАМИ

БИЗНЕС-РИСК ИЗМЕРЯЕТСЯ ЧАСТОТОЙ

И ВЕРОЯТНОСТЬЮ ВОЗНИКНОВЕНИЯ

ПОТЕРЬ

ОБЯЗАТЕЛЬНЫЕ

АТРИБУТЫ РЫНОЧНОЙ

ЭКОНОМИКИ

ПРЕДПРИНИМАТЕЛЬСКИЕ РИСКИ

ФИНАНСОВЫЕ РИСКИ

ИНВЕСТИЦИОННЫЕ РИСКИ

СУЩЕСТВЕННОЕ ВЛИЯНИЕ НА

СТОИМОСТЬ БИЗНЕСА

ПРИ ПРОВЕДЕНИИ ОЦЕНОЧНЫХ

РАБОТ АНАЛИЗУ РИСКОВ УДЕЛЯЕТСЯ

ОСОБОЕ ВНИМАНИЕ

НА ЭТАПЕ СБОРА И ОБРАБОТКИ ИНФОРМАЦИИ

ОЦЕНЩИК ДОЛЖЕН ВЫЯВИТЬ РИСКИ,

ОКАЗЫВАЮЩИЕ НАИБОЛЕЕ ЗАМЕТНОЕ

ВЛИЯНИЯ НА ВЕЛИЧИНУ СТОИМОСТИ БИЗНЕСА И

ВЫБРАТЬ СПОСОБ ИХ УЧЕТА В РАСЧЕТАХ

31.

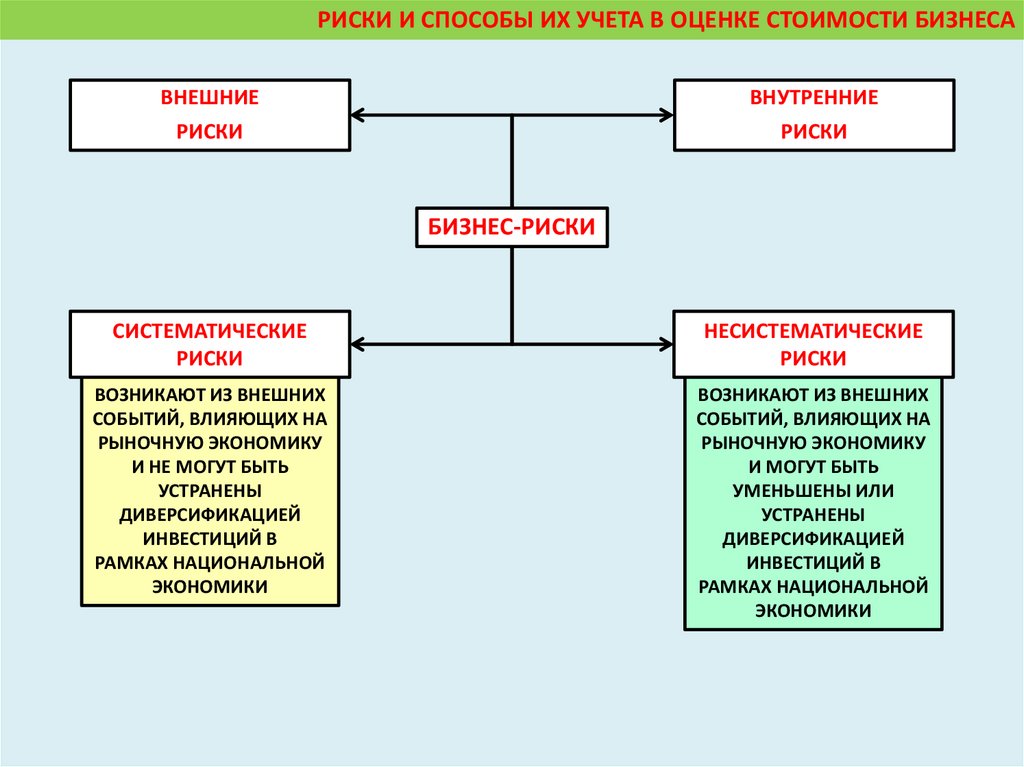

РИСКИ И СПОСОБЫ ИХ УЧЕТА В ОЦЕНКЕ СТОИМОСТИ БИЗНЕСАВНЕШНИЕ

ВНУТРЕННИЕ

РИСКИ

РИСКИ

БИЗНЕС-РИСКИ

СИСТЕМАТИЧЕСКИЕ

РИСКИ

НЕСИСТЕМАТИЧЕСКИЕ

РИСКИ

ВОЗНИКАЮТ ИЗ ВНЕШНИХ

СОБЫТИЙ, ВЛИЯЮЩИХ НА

РЫНОЧНУЮ ЭКОНОМИКУ

И НЕ МОГУТ БЫТЬ

УСТРАНЕНЫ

ДИВЕРСИФИКАЦИЕЙ

ИНВЕСТИЦИЙ В

РАМКАХ НАЦИОНАЛЬНОЙ

ЭКОНОМИКИ

ВОЗНИКАЮТ ИЗ ВНЕШНИХ

СОБЫТИЙ, ВЛИЯЮЩИХ НА

РЫНОЧНУЮ ЭКОНОМИКУ

И МОГУТ БЫТЬ

УМЕНЬШЕНЫ ИЛИ

УСТРАНЕНЫ

ДИВЕРСИФИКАЦИЕЙ

ИНВЕСТИЦИЙ В

РАМКАХ НАЦИОНАЛЬНОЙ

ЭКОНОМИКИ

32.

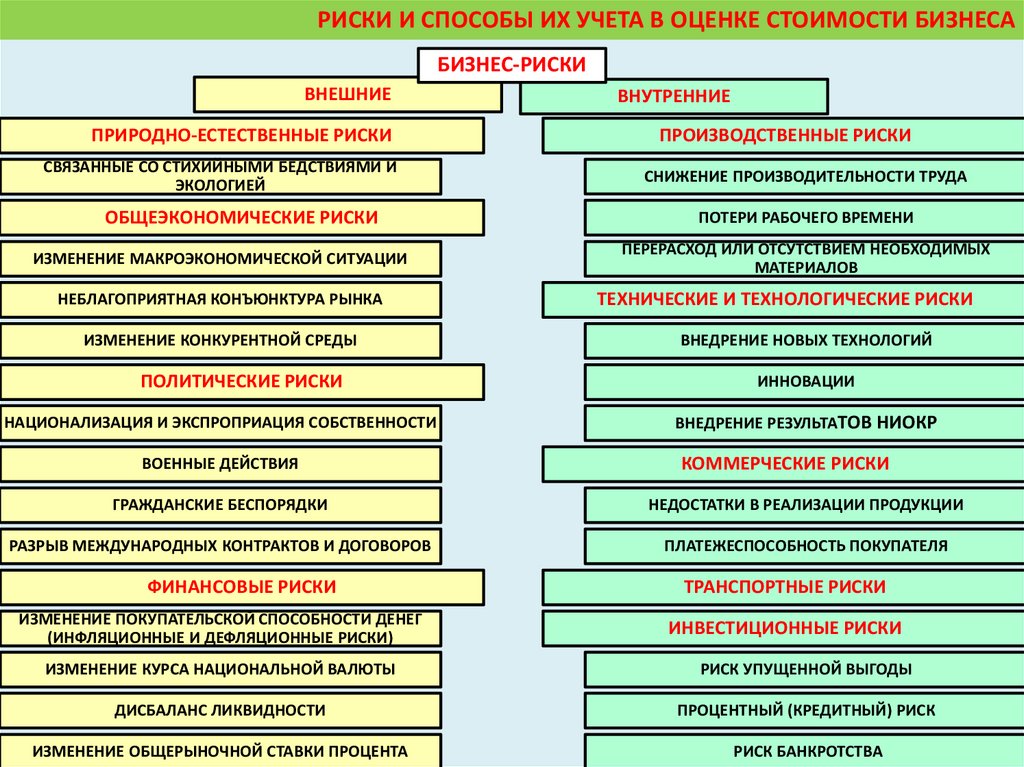

РИСКИ И СПОСОБЫ ИХ УЧЕТА В ОЦЕНКЕ СТОИМОСТИ БИЗНЕСАБИЗНЕС-РИСКИ

ВНЕШНИЕ

ПРИРОДНО-ЕСТЕСТВЕННЫЕ РИСКИ

СВЯЗАННЫЕ СО СТИХИЙНЫМИ БЕДСТВИЯМИ И

ЭКОЛОГИЕЙ

ОБЩЕЭКОНОМИЧЕСКИЕ РИСКИ

ИЗМЕНЕНИЕ МАКРОЭКОНОМИЧЕСКОЙ СИТУАЦИИ

НЕБЛАГОПРИЯТНАЯ КОНЪЮНКТУРА РЫНКА

ИЗМЕНЕНИЕ КОНКУРЕНТНОЙ СРЕДЫ

ПОЛИТИЧЕСКИЕ РИСКИ

НАЦИОНАЛИЗАЦИЯ И ЭКСПРОПРИАЦИЯ СОБСТВЕННОСТИ

ВОЕННЫЕ ДЕЙСТВИЯ

ВНУТРЕННИЕ

ПРОИЗВОДСТВЕННЫЕ РИСКИ

СНИЖЕНИЕ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

ПОТЕРИ РАБОЧЕГО ВРЕМЕНИ

ПЕРЕРАСХОД ИЛИ ОТСУТСТВИЕМ НЕОБХОДИМЫХ

МАТЕРИАЛОВ

ТЕХНИЧЕСКИЕ И ТЕХНОЛОГИЧЕСКИЕ РИСКИ

ВНЕДРЕНИЕ НОВЫХ ТЕХНОЛОГИЙ

ИННОВАЦИИ

ВНЕДРЕНИЕ РЕЗУЛЬТАТОВ НИОКР

КОММЕРЧЕСКИЕ РИСКИ

ГРАЖДАНСКИЕ БЕСПОРЯДКИ

НЕДОСТАТКИ В РЕАЛИЗАЦИИ ПРОДУКЦИИ

РАЗРЫВ МЕЖДУНАРОДНЫХ КОНТРАКТОВ И ДОГОВОРОВ

ПЛАТЕЖЕСПОСОБНОСТЬ ПОКУПАТЕЛЯ

ФИНАНСОВЫЕ РИСКИ

ИЗМЕНЕНИЕ ПОКУПАТЕЛЬСКОЙ СПОСОБНОСТИ ДЕНЕГ

(ИНФЛЯЦИОННЫЕ И ДЕФЛЯЦИОННЫЕ РИСКИ)

ТРАНСПОРТНЫЕ РИСКИ

ИНВЕСТИЦИОННЫЕ РИСКИ

ИЗМЕНЕНИЕ КУРСА НАЦИОНАЛЬНОЙ ВАЛЮТЫ

РИСК УПУЩЕННОЙ ВЫГОДЫ

ДИСБАЛАНС ЛИКВИДНОСТИ

ПРОЦЕНТНЫЙ (КРЕДИТНЫЙ) РИСК

ИЗМЕНЕНИЕ ОБЩЕРЫНОЧНОЙ СТАВКИ ПРОЦЕНТА

РИСК БАНКРОТСТВА

33.

РИСКИ И СПОСОБЫ ИХ УЧЕТА В ОЦЕНКЕ СТОИМОСТИ БИЗНЕСА1.

ОЦЕНКА РИСКОВ

В АБСОЛЮТНОМ

ВЫРАЖЕНИИ

В ОТНОСИТЕЛЬНОМ

ВЫРАЖЕНИИ

2.

РИСК МОЖЕТ ОПРЕДЕЛЯТЬСЯ

ВЕЛИЧИНОЙ ВОЗМОЖНЫХ ПОТЕРЬ В

МАТЕРИАЛЬНО-ВЕЩЕСТВЕННОМ ИЛИ

СТОИМОСТНОМ ИЗМЕРЕНИИ

ИМУЩЕСТВЕННОЕ СОСТОЯНИЕ

ПРЕДПРИНИМАТЕЛЯ

РИСК ОПРЕДЕЛЯЕТСЯ КАК ВЕЛИЧИНА

ВОЗМОЖНЫХ ПОТЕРЬ, ОТНЕСЕННАЯ К

НЕКОТОРОЙ БАЗЕ, В ВИДЕ КОТОРОЙ

НАИБОЛЕЕ УДОБНО ПРИНИМАТЬ

ОБЩИЕ ЗАТРАТЫ РЕСУРСОВ НА

ДАННЫЙ ВИД

ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

ВОЗМОЖНЫЕ ПОТЕРИ ОПРЕДЕЛЯЮТСЯ С

ПОМОЩЬЮ ПРОГНОЗИРОВАНИЯ НА ОСНОВЕ

АНАЛИЗА РЕТРОСПЕКТИВНЫХ ДАННЫХ И

ЭКСТРАПОЛЯЦИИ ПОЛУЧЕННЫХ РЕЗУЛЬТАТОВ

РАССЧИТАВ ОТНОШЕНИЕ ВОЗМОЖНЫХ ПОТЕРЬ

И РАСЧЕТНОГО ПОКАЗАТЕЛЯ ЗАТРАТ ИЛИ

ПРИБЫЛИ, МОЖНО ПОЛУЧИТЬ

КОЛИЧЕСТВЕННУЮ ОЦЕНКУ РИСКА В

ОТНОСИТЕЛЬНОМ ВЫРАЖЕНИИ (В ПРОЦЕНТАХ)

ПРИ ОЦЕНКЕ БИЗНЕСА:

НЕОБХОДИМО ВЫЯСНИТЬ

ВИДЫ И ПРИЧИНЫ

СЛУЧАЙНЫХ ПОТЕРЬ,

КОТОРЫЕ МОГУТ

ВОЗНИКНУТЬ С БОЛЬШОЙ

ВЕРОЯТНОСТЬЮ

ВЫДЕЛИТЬ ПОТЕРИ,

КОТОРЫЕ МОГУТ

ПРИВЕСТИ К

КРИТИЧЕСКОМУ И

КАТАСТРОФИЧЕСКОМУ

РИСКУ

ОЖИДАЕМЫЙ ДОХОД

(ПРИБЫЛЬ) ОТ

ПРЕДПРИНИМАТЕЛЬСТВА

ПРИ ИЗМЕРЕНИИ РИСКОВ СЛЕДУЕТ УЧИТЫВАТЬ

СЛУЧАЙНЫЙ ХАРАКТЕР ВОЗМОЖНЫХ ПОТЕРЬ

ВОЗНИКНУТ ПОТЕРИ ИЛИ НЕТ, КАКОВА БУДЕТ ИХ

КОНКРЕТНАЯ ВЕЛИЧИНА, ЗАВИСИТ ОТ ТОГО, КАК

СЛОЖАТСЯ СОБЫТИЯ В ХОДЕ ВЫПОЛНЕНИЯ

БИЗНЕС-ОПЕРАЦИЙ

ЭТИ УСЛОВИЯ НОСЯТ ВО МНОГОМ

НЕОПРЕДЕЛЕННЫЙ ХАРАКТЕР, И ПРЕДВИДЕТЬ ИХ

ЗАРАНЕЕ НЕ ПРЕДСТАВЛЯЕТСЯ ВОЗМОЖНЫМ

34.

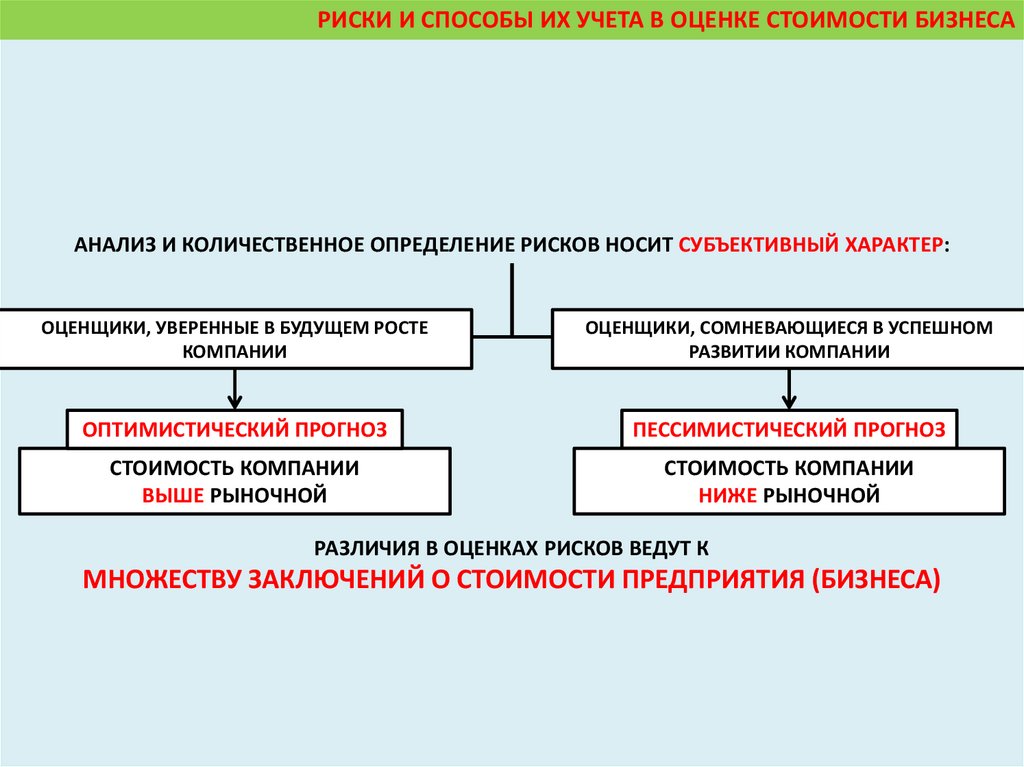

РИСКИ И СПОСОБЫ ИХ УЧЕТА В ОЦЕНКЕ СТОИМОСТИ БИЗНЕСААНАЛИЗ И КОЛИЧЕСТВЕННОЕ ОПРЕДЕЛЕНИЕ РИСКОВ НОСИТ СУБЪЕКТИВНЫЙ ХАРАКТЕР:

ОЦЕНЩИКИ, УВЕРЕННЫЕ В БУДУЩЕМ РОСТЕ

КОМПАНИИ

ОЦЕНЩИКИ, СОМНЕВАЮЩИЕСЯ В УСПЕШНОМ

РАЗВИТИИ КОМПАНИИ

ОПТИМИСТИЧЕСКИЙ ПРОГНОЗ

ПЕССИМИСТИЧЕСКИЙ ПРОГНОЗ

СТОИМОСТЬ КОМПАНИИ

ВЫШЕ РЫНОЧНОЙ

СТОИМОСТЬ КОМПАНИИ

НИЖЕ РЫНОЧНОЙ

РАЗЛИЧИЯ В ОЦЕНКАХ РИСКОВ ВЕДУТ К

МНОЖЕСТВУ ЗАКЛЮЧЕНИЙ О СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)