finance

financeSimilar presentations:

")

")

Подготовка информации, необходимой для оценки бизнеса

1.

ИНСТИТУТ ТРАНСПОРТНОЙ ТЕХНИКИ И СИСТЕМ УПРАВЛЕНИЯКАФЕДРА "ИННОВАЦИОННЫЕ ТЕХНОЛОГИИ НА ТРАНСПОРТЕ"

УЧЕБНАЯ ДИСЦИПЛИНА

ОЦЕНКА БИЗНЕСА В ИННОВАЦИОННОЙ СФЕРЕ

ТЕМА 4(1)

ПОДГОТОВКА ИНФОРМАЦИИ, НЕОБХОДИМОЙ

ДЛЯ ОЦЕНКИ БИЗНЕСА

© П.М. Гуреев

2.

ВОПРОСЫ:1.

2.

3.

4.

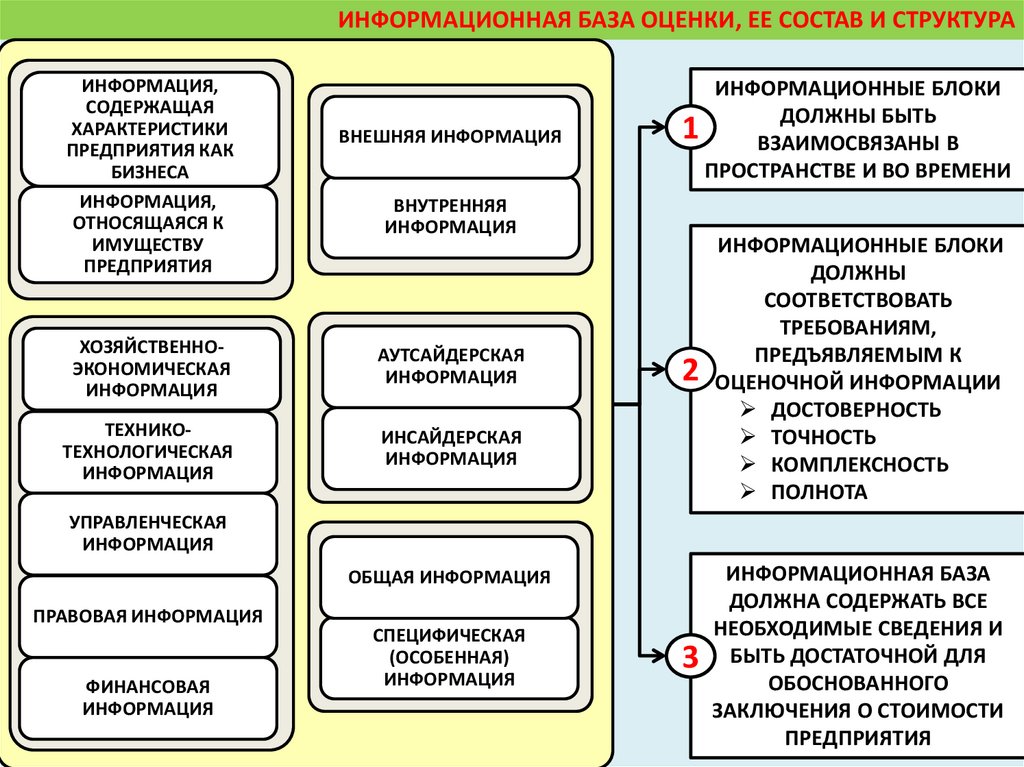

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ

3.

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА4.

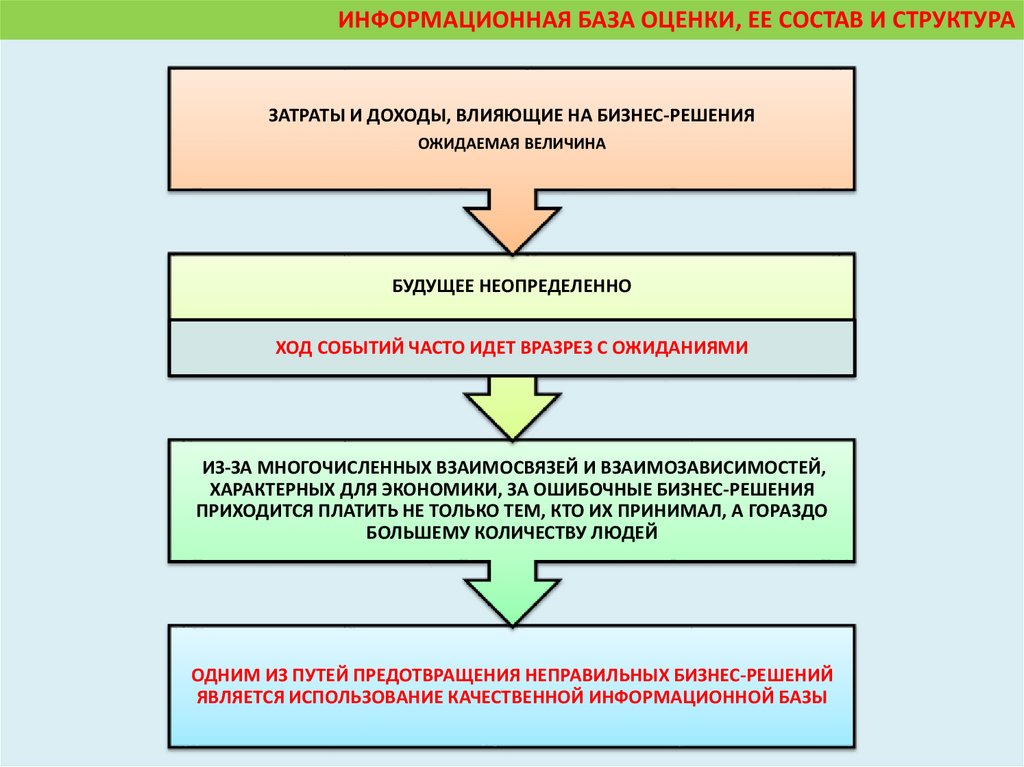

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАЗАТРАТЫ И ДОХОДЫ, ВЛИЯЮЩИЕ НА БИЗНЕС-РЕШЕНИЯ

ОЖИДАЕМАЯ ВЕЛИЧИНА

БУДУЩЕЕ НЕОПРЕДЕЛЕННО

ХОД СОБЫТИЙ ЧАСТО ИДЕТ ВРАЗРЕЗ С ОЖИДАНИЯМИ

ИЗ-ЗА МНОГОЧИСЛЕННЫХ ВЗАИМОСВЯЗЕЙ И ВЗАИМОЗАВИСИМОСТЕЙ,

ХАРАКТЕРНЫХ ДЛЯ ЭКОНОМИКИ, ЗА ОШИБОЧНЫЕ БИЗНЕС-РЕШЕНИЯ

ПРИХОДИТСЯ ПЛАТИТЬ НЕ ТОЛЬКО ТЕМ, КТО ИХ ПРИНИМАЛ, А ГОРАЗДО

БОЛЬШЕМУ КОЛИЧЕСТВУ ЛЮДЕЙ

ОДНИМ ИЗ ПУТЕЙ ПРЕДОТВРАЩЕНИЯ НЕПРАВИЛЬНЫХ БИЗНЕС-РЕШЕНИЙ

ЯВЛЯЕТСЯ ИСПОЛЬЗОВАНИЕ КАЧЕСТВЕННОЙ ИНФОРМАЦИОННОЙ БАЗЫ

5.

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАЗАЛОГ УСПЕШНОЙ ОЦЕНКИ

БИЗНЕСА

КАЧЕСТВЕННАЯ

ИНФОРМАЦИОННАЯ БАЗА

ИНФОРМАЦИОННАЯ БАЗА ДОЛЖНА

ОБЪЕКТИВНО ОТРАЖАТЬ СОСТОЯНИЕ ВНЕШНЕЙ

МАКРОЭКОНОМИЧЕСКОЙ, МИКРОЭКОНОМИЧЕСКОЙ И

ВНУТРЕННЕЙ МИКРОЭКОНОМИЧЕСКОЙ

СРЕДЫ БИЗНЕСА

В РАЗЛИЧНЫЕ ПЕРИОДЫ ВРЕМЕНИ

СТОИМОСТЬ БИЗНЕСА

ЯВЛЯЕТСЯ РЕЗУЛЬТАТОМ

ВОЗДЕЙСТВИЯ

МНОГОЧИСЛЕННЫХ

ВЗАИМОСВЯЗАННЫХ

ФАКТОРОВ

ИНФОРМАЦИЯ

НЕОБХОДИМАЯ ДЛЯ ОЦЕНКИ

БИЗНЕСА ПРЕДСТАВЛЯЕТ

СОБОЙ СИСТЕМУ

ВЗАИМОСВЯЗАННЫХ

ИНФОРМАЦИОННЫХ

БЛОКОВ

ОСОБО ВЫДЕЛЯЕТСЯ БЛОК

«ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

ХАРАКТЕРИСТИКИ

ОЦЕНИВАЕМОГО БИЗНЕСА НА

ДАТУ ОЦЕНКИ ЯВЛЯЮТСЯ

РЕЗУЛЬТАТОМ ПРЕДЫДУЩЕГО

РАЗВИТИЯ, ПРЕДПОСЫЛКОЙ

БУДУЩЕГО РАЗВИТИЯ И

ОДНОВРЕМЕННО

ЗАВИСЯТ ОТ ПОЛОЖЕНИЯ ДЕЛ

В ЭКОНОМИКЕ СТРАНЫ, В

ОТРАСЛИ И РЕГИОНЕ

6.

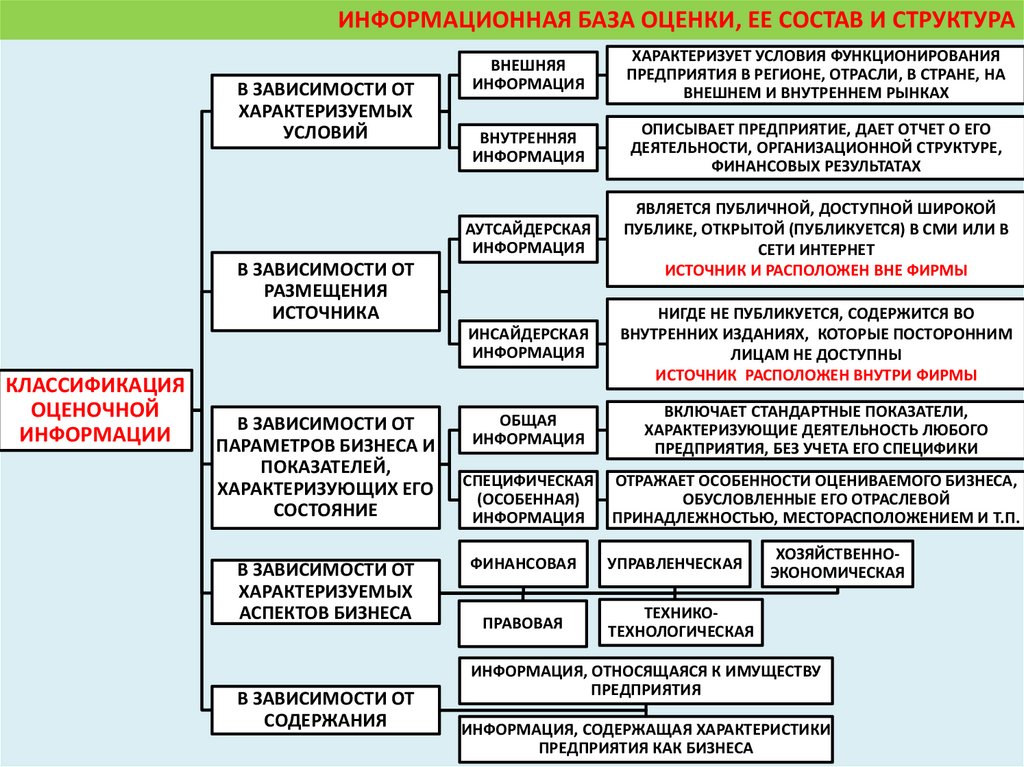

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАВ ЗАВИСИМОСТИ ОТ

ХАРАКТЕРИЗУЕМЫХ

УСЛОВИЙ

ВНЕШНЯЯ

ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ

ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ, В СТРАНЕ, НА

ВНЕШНЕМ И ВНУТРЕННЕМ РЫНКАХ

ВНУТРЕННЯЯ

ИНФОРМАЦИЯ

ОПИСЫВАЕТ ПРЕДПРИЯТИЕ, ДАЕТ ОТЧЕТ О ЕГО

ДЕЯТЕЛЬНОСТИ, ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ,

ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

АУТСАЙДЕРСКАЯ

ИНФОРМАЦИЯ

ЯВЛЯЕТСЯ ПУБЛИЧНОЙ, ДОСТУПНОЙ ШИРОКОЙ

ПУБЛИКЕ, ОТКРЫТОЙ (ПУБЛИКУЕТСЯ) В СМИ ИЛИ В

СЕТИ ИНТЕРНЕТ

ИСТОЧНИК И РАСПОЛОЖЕН ВНЕ ФИРМЫ

ИНСАЙДЕРСКАЯ

ИНФОРМАЦИЯ

НИГДЕ НЕ ПУБЛИКУЕТСЯ, СОДЕРЖИТСЯ ВО

ВНУТРЕННИХ ИЗДАНИЯХ, КОТОРЫЕ ПОСТОРОННИМ

ЛИЦАМ НЕ ДОСТУПНЫ

ИСТОЧНИК РАСПОЛОЖЕН ВНУТРИ ФИРМЫ

ОБЩАЯ

ИНФОРМАЦИЯ

ВКЛЮЧАЕТ СТАНДАРТНЫЕ ПОКАЗАТЕЛИ,

ХАРАКТЕРИЗУЮЩИЕ ДЕЯТЕЛЬНОСТЬ ЛЮБОГО

ПРЕДПРИЯТИЯ, БЕЗ УЧЕТА ЕГО СПЕЦИФИКИ

СПЕЦИФИЧЕСКАЯ

(ОСОБЕННАЯ)

ИНФОРМАЦИЯ

ОТРАЖАЕТ ОСОБЕННОСТИ ОЦЕНИВАЕМОГО БИЗНЕСА,

ОБУСЛОВЛЕННЫЕ ЕГО ОТРАСЛЕВОЙ

ПРИНАДЛЕЖНОСТЬЮ, МЕСТОРАСПОЛОЖЕНИЕМ И Т.П.

В ЗАВИСИМОСТИ ОТ

РАЗМЕЩЕНИЯ

ИСТОЧНИКА

КЛАССИФИКАЦИЯ

ОЦЕНОЧНОЙ

ИНФОРМАЦИИ

В ЗАВИСИМОСТИ ОТ

ПАРАМЕТРОВ БИЗНЕСА И

ПОКАЗАТЕЛЕЙ,

ХАРАКТЕРИЗУЮЩИХ ЕГО

СОСТОЯНИЕ

В ЗАВИСИМОСТИ ОТ

ХАРАКТЕРИЗУЕМЫХ

АСПЕКТОВ БИЗНЕСА

В ЗАВИСИМОСТИ ОТ

СОДЕРЖАНИЯ

ФИНАНСОВАЯ

ПРАВОВАЯ

УПРАВЛЕНЧЕСКАЯ

ХОЗЯЙСТВЕННОЭКОНОМИЧЕСКАЯ

ТЕХНИКОТЕХНОЛОГИЧЕСКАЯ

ИНФОРМАЦИЯ, ОТНОСЯЩАЯСЯ К ИМУЩЕСТВУ

ПРЕДПРИЯТИЯ

ИНФОРМАЦИЯ, СОДЕРЖАЩАЯ ХАРАКТЕРИСТИКИ

ПРЕДПРИЯТИЯ КАК БИЗНЕСА

7.

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАИНФОРМАЦИЯ,

СОДЕРЖАЩАЯ

ХАРАКТЕРИСТИКИ

ПРЕДПРИЯТИЯ КАК

БИЗНЕСА

ИНФОРМАЦИЯ,

ОТНОСЯЩАЯСЯ К

ИМУЩЕСТВУ

ПРЕДПРИЯТИЯ

ВНЕШНЯЯ ИНФОРМАЦИЯ

ИНФОРМАЦИОННЫЕ БЛОКИ

ДОЛЖНЫ БЫТЬ

1

ВЗАИМОСВЯЗАНЫ В

ПРОСТРАНСТВЕ И ВО ВРЕМЕНИ

ВНУТРЕННЯЯ

ИНФОРМАЦИЯ

ХОЗЯЙСТВЕННОЭКОНОМИЧЕСКАЯ

ИНФОРМАЦИЯ

АУТСАЙДЕРСКАЯ

ИНФОРМАЦИЯ

ТЕХНИКОТЕХНОЛОГИЧЕСКАЯ

ИНФОРМАЦИЯ

ИНСАЙДЕРСКАЯ

ИНФОРМАЦИЯ

2

ИНФОРМАЦИОННЫЕ БЛОКИ

ДОЛЖНЫ

СООТВЕТСТВОВАТЬ

ТРЕБОВАНИЯМ,

ПРЕДЪЯВЛЯЕМЫМ К

ОЦЕНОЧНОЙ ИНФОРМАЦИИ

ДОСТОВЕРНОСТЬ

ТОЧНОСТЬ

КОМПЛЕКСНОСТЬ

ПОЛНОТА

3

ИНФОРМАЦИОННАЯ БАЗА

ДОЛЖНА СОДЕРЖАТЬ ВСЕ

НЕОБХОДИМЫЕ СВЕДЕНИЯ И

БЫТЬ ДОСТАТОЧНОЙ ДЛЯ

ОБОСНОВАННОГО

ЗАКЛЮЧЕНИЯ О СТОИМОСТИ

ПРЕДПРИЯТИЯ

УПРАВЛЕНЧЕСКАЯ

ИНФОРМАЦИЯ

ОБЩАЯ ИНФОРМАЦИЯ

ПРАВОВАЯ ИНФОРМАЦИЯ

ФИНАНСОВАЯ

ИНФОРМАЦИЯ

СПЕЦИФИЧЕСКАЯ

(ОСОБЕННАЯ)

ИНФОРМАЦИЯ

8.

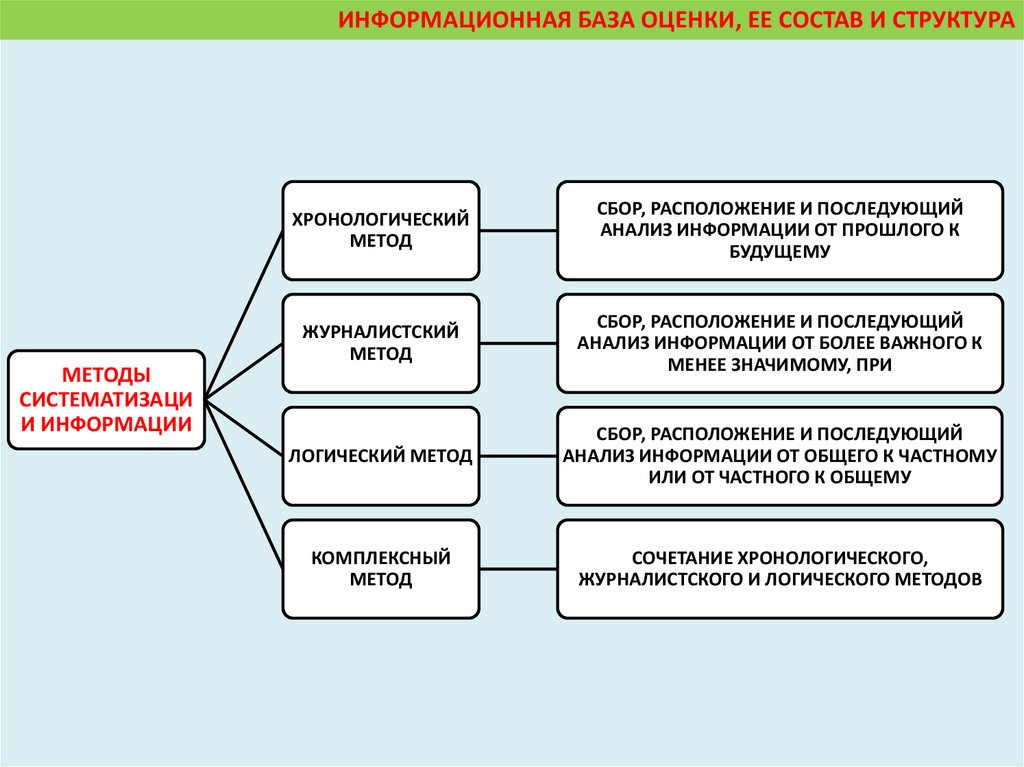

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАМЕТОДЫ

СИСТЕМАТИЗАЦИ

И ИНФОРМАЦИИ

ХРОНОЛОГИЧЕСКИЙ

МЕТОД

СБОР, РАСПОЛОЖЕНИЕ И ПОСЛЕДУЮЩИЙ

АНАЛИЗ ИНФОРМАЦИИ ОТ ПРОШЛОГО К

БУДУЩЕМУ

ЖУРНАЛИСТСКИЙ

МЕТОД

СБОР, РАСПОЛОЖЕНИЕ И ПОСЛЕДУЮЩИЙ

АНАЛИЗ ИНФОРМАЦИИ ОТ БОЛЕЕ ВАЖНОГО К

МЕНЕЕ ЗНАЧИМОМУ, ПРИ

ЛОГИЧЕСКИЙ МЕТОД

СБОР, РАСПОЛОЖЕНИЕ И ПОСЛЕДУЮЩИЙ

АНАЛИЗ ИНФОРМАЦИИ ОТ ОБЩЕГО К ЧАСТНОМУ

ИЛИ ОТ ЧАСТНОГО К ОБЩЕМУ

КОМПЛЕКСНЫЙ

МЕТОД

СОЧЕТАНИЕ ХРОНОЛОГИЧЕСКОГО,

ЖУРНАЛИСТСКОГО И ЛОГИЧЕСКОГО МЕТОДОВ

9.

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАПРОЦЕДУРА СБОРА ИНФОРМАЦИИ ДЛЯ ОЦЕНКИ

НАПРАВЛЕНИЕ ЗАПРОСА В КОМПАНИЮ С ПРОСЬБОЙ ПРЕДОСТАВИТЬ

ТРЕБУЕМУЮ ДЛЯ ОЦЕНКИ ИНФОРМАЦИЮ

В ЗАПРОСЕ ЦЕЛЕСООБРАЗНО ПРИМЕНЯТЬ ФОРМЫ, ПОЗВОЛЯЮЩИЕ В

ДАЛЬНЕЙШЕМ СГРУППИРОВАТЬ ПОЛУЧЕННУЮ В ОПРЕДЕЛЕННОМ

ФОРМАТЕ ИНФОРМАЦИЮ И ПРОВЕСТИ РАСЧЕТЫ

ОСУЩЕСТВЛЕНИЕ КОНТАКТА С ОСНОВНЫМИ ПОДРАЗДЕЛЕНИЯМИ

КОМПАНИИ, ОТВЕЧАЮЩИМИ ЗА ТОТ ИЛИ ИНОЙ БЛОК ДАННЫХ

ПРОИЗВОДСТВЕННАЯ

МАРКЕТИНГОВАЯ

ТЕХНИЧЕСКАЯ СЛУЖБА

СЛУЖБА

СЛУЖБА

ФОРМИРОВАНИЕ РАБОЧЕЙ ГРУППЫ ИЗ НАЗНАЧЕННЫХ ОТВЕТСТВЕННЫХ ЗА

ПРОВЕДЕНИЕ ОЦЕНКИ СО СТОРОНЫ КОМПАНИИ И СПЕЦИАЛИСТАМИ

ОЦЕНИВАЕМОЙ КОМПАНИИ

ПОЛУЧЕНИЕ НЕОБХОДИМОЙ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ ИНФОРМАЦИИ

ПОЛУЧЕНИЕ ШИРОКО

ДОСТУПНОЙ ПУБЛИЧНОЙ

ИНФОРМАЦИИ НЕ ВСЕГДА

ДОСТАТОЧНО ДЛЯ

ФОРМИРОВАНИЯ ПОЛНОГО,

ДОСТОВЕРНОГО

ПРЕДСТАВЛЕНИЯ ОБ

ОЦЕНИВАЕМОМ БИЗНЕСЕ

ОЦЕНЩИК ДОЛЖЕН ОБЛАДАТЬ

ОПРЕДЕЛЕННЫМИ НАВЫКАМИ

СОЦИОЛОГА, ПСИХОЛОГА,

ЖУРНАЛИСТА ДЛЯ:

ПРОВЕДЕНИЯ ИНТЕРВЬЮ

СОСТАВЛЕНИЯ ОПРОСНОГО

ЛИСТА

ПРОВЕДЕНИЯ БЕСЕДЫ С

РУКОВОДСТВОМ И

РЯДОВЫМИ

СОТРУДНИКАМИ ФИРМЫ

ОПРОСА ПАРТНЕРОВ И

КОНКУРЕНТОВ

10.

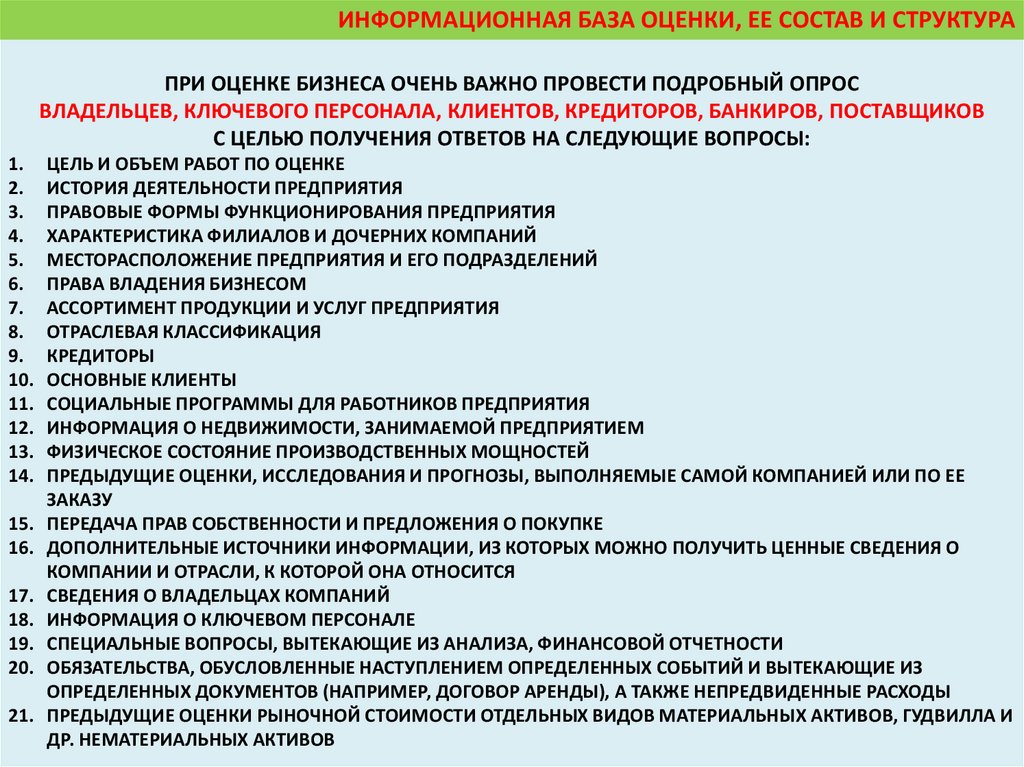

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАПРИ ОЦЕНКЕ БИЗНЕСА ОЧЕНЬ ВАЖНО ПРОВЕСТИ ПОДРОБНЫЙ ОПРОС

ВЛАДЕЛЬЦЕВ, КЛЮЧЕВОГО ПЕРСОНАЛА, КЛИЕНТОВ, КРЕДИТОРОВ, БАНКИРОВ, ПОСТАВЩИКОВ

С ЦЕЛЬЮ ПОЛУЧЕНИЯ ОТВЕТОВ НА СЛЕДУЮЩИЕ ВОПРОСЫ:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

ЦЕЛЬ И ОБЪЕМ РАБОТ ПО ОЦЕНКЕ

ИСТОРИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ПРАВОВЫЕ ФОРМЫ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

ХАРАКТЕРИСТИКА ФИЛИАЛОВ И ДОЧЕРНИХ КОМПАНИЙ

МЕСТОРАСПОЛОЖЕНИЕ ПРЕДПРИЯТИЯ И ЕГО ПОДРАЗДЕЛЕНИЙ

ПРАВА ВЛАДЕНИЯ БИЗНЕСОМ

АССОРТИМЕНТ ПРОДУКЦИИ И УСЛУГ ПРЕДПРИЯТИЯ

ОТРАСЛЕВАЯ КЛАССИФИКАЦИЯ

КРЕДИТОРЫ

ОСНОВНЫЕ КЛИЕНТЫ

СОЦИАЛЬНЫЕ ПРОГРАММЫ ДЛЯ РАБОТНИКОВ ПРЕДПРИЯТИЯ

ИНФОРМАЦИЯ О НЕДВИЖИМОСТИ, ЗАНИМАЕМОЙ ПРЕДПРИЯТИЕМ

ФИЗИЧЕСКОЕ СОСТОЯНИЕ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

ПРЕДЫДУЩИЕ ОЦЕНКИ, ИССЛЕДОВАНИЯ И ПРОГНОЗЫ, ВЫПОЛНЯЕМЫЕ САМОЙ КОМПАНИЕЙ ИЛИ ПО ЕЕ

ЗАКАЗУ

ПЕРЕДАЧА ПРАВ СОБСТВЕННОСТИ И ПРЕДЛОЖЕНИЯ О ПОКУПКЕ

ДОПОЛНИТЕЛЬНЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ, ИЗ КОТОРЫХ МОЖНО ПОЛУЧИТЬ ЦЕННЫЕ СВЕДЕНИЯ О

КОМПАНИИ И ОТРАСЛИ, К КОТОРОЙ ОНА ОТНОСИТСЯ

СВЕДЕНИЯ О ВЛАДЕЛЬЦАХ КОМПАНИЙ

ИНФОРМАЦИЯ О КЛЮЧЕВОМ ПЕРСОНАЛЕ

СПЕЦИАЛЬНЫЕ ВОПРОСЫ, ВЫТЕКАЮЩИЕ ИЗ АНАЛИЗА, ФИНАНСОВОЙ ОТЧЕТНОСТИ

ОБЯЗАТЕЛЬСТВА, ОБУСЛОВЛЕННЫЕ НАСТУПЛЕНИЕМ ОПРЕДЕЛЕННЫХ СОБЫТИЙ И ВЫТЕКАЮЩИЕ ИЗ

ОПРЕДЕЛЕННЫХ ДОКУМЕНТОВ (НАПРИМЕР, ДОГОВОР АРЕНДЫ), А ТАКЖЕ НЕПРЕДВИДЕННЫЕ РАСХОДЫ

ПРЕДЫДУЩИЕ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ МАТЕРИАЛЬНЫХ АКТИВОВ, ГУДВИЛЛА И

ДР. НЕМАТЕРИАЛЬНЫХ АКТИВОВ

11.

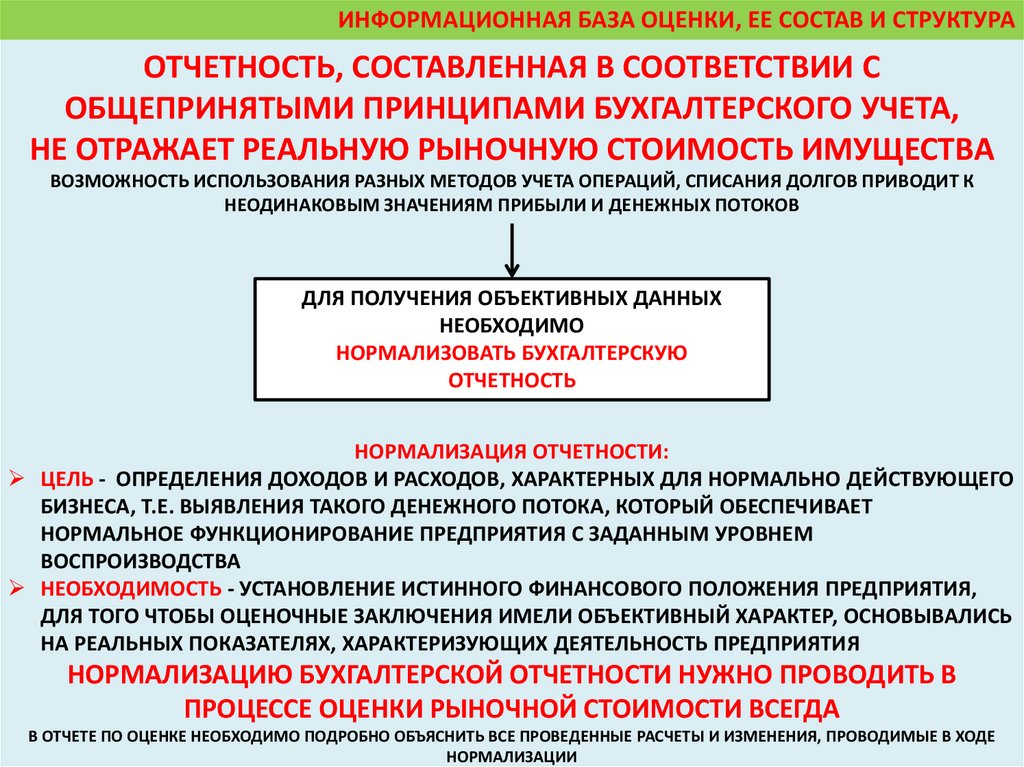

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАОТЧЕТНОСТЬ, СОСТАВЛЕННАЯ В СООТВЕТСТВИИ С

ОБЩЕПРИНЯТЫМИ ПРИНЦИПАМИ БУХГАЛТЕРСКОГО УЧЕТА,

НЕ ОТРАЖАЕТ РЕАЛЬНУЮ РЫНОЧНУЮ СТОИМОСТЬ ИМУЩЕСТВА

ВОЗМОЖНОСТЬ ИСПОЛЬЗОВАНИЯ РАЗНЫХ МЕТОДОВ УЧЕТА ОПЕРАЦИЙ, СПИСАНИЯ ДОЛГОВ ПРИВОДИТ К

НЕОДИНАКОВЫМ ЗНАЧЕНИЯМ ПРИБЫЛИ И ДЕНЕЖНЫХ ПОТОКОВ

ДЛЯ ПОЛУЧЕНИЯ ОБЪЕКТИВНЫХ ДАННЫХ

НЕОБХОДИМО

НОРМАЛИЗОВАТЬ БУХГАЛТЕРСКУЮ

ОТЧЕТНОСТЬ

НОРМАЛИЗАЦИЯ ОТЧЕТНОСТИ:

ЦЕЛЬ - ОПРЕДЕЛЕНИЯ ДОХОДОВ И РАСХОДОВ, ХАРАКТЕРНЫХ ДЛЯ НОРМАЛЬНО ДЕЙСТВУЮЩЕГО

БИЗНЕСА, Т.Е. ВЫЯВЛЕНИЯ ТАКОГО ДЕНЕЖНОГО ПОТОКА, КОТОРЫЙ ОБЕСПЕЧИВАЕТ

НОРМАЛЬНОЕ ФУНКЦИОНИРОВАНИЕ ПРЕДПРИЯТИЯ С ЗАДАННЫМ УРОВНЕМ

ВОСПРОИЗВОДСТВА

НЕОБХОДИМОСТЬ - УСТАНОВЛЕНИЕ ИСТИННОГО ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ,

ДЛЯ ТОГО ЧТОБЫ ОЦЕНОЧНЫЕ ЗАКЛЮЧЕНИЯ ИМЕЛИ ОБЪЕКТИВНЫЙ ХАРАКТЕР, ОСНОВЫВАЛИСЬ

НА РЕАЛЬНЫХ ПОКАЗАТЕЛЯХ, ХАРАКТЕРИЗУЮЩИХ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

НОРМАЛИЗАЦИЮ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ НУЖНО ПРОВОДИТЬ В

ПРОЦЕССЕ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ ВСЕГДА

В ОТЧЕТЕ ПО ОЦЕНКЕ НЕОБХОДИМО ПОДРОБНО ОБЪЯСНИТЬ ВСЕ ПРОВЕДЕННЫЕ РАСЧЕТЫ И ИЗМЕНЕНИЯ, ПРОВОДИМЫЕ В ХОДЕ

НОРМАЛИЗАЦИИ

12.

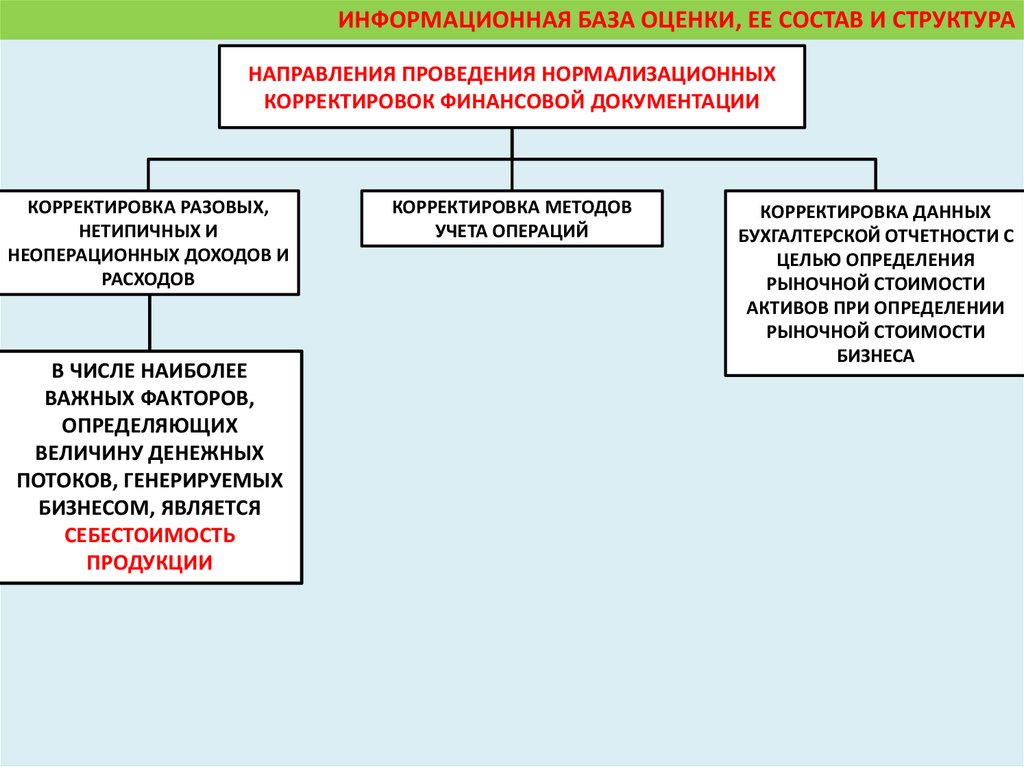

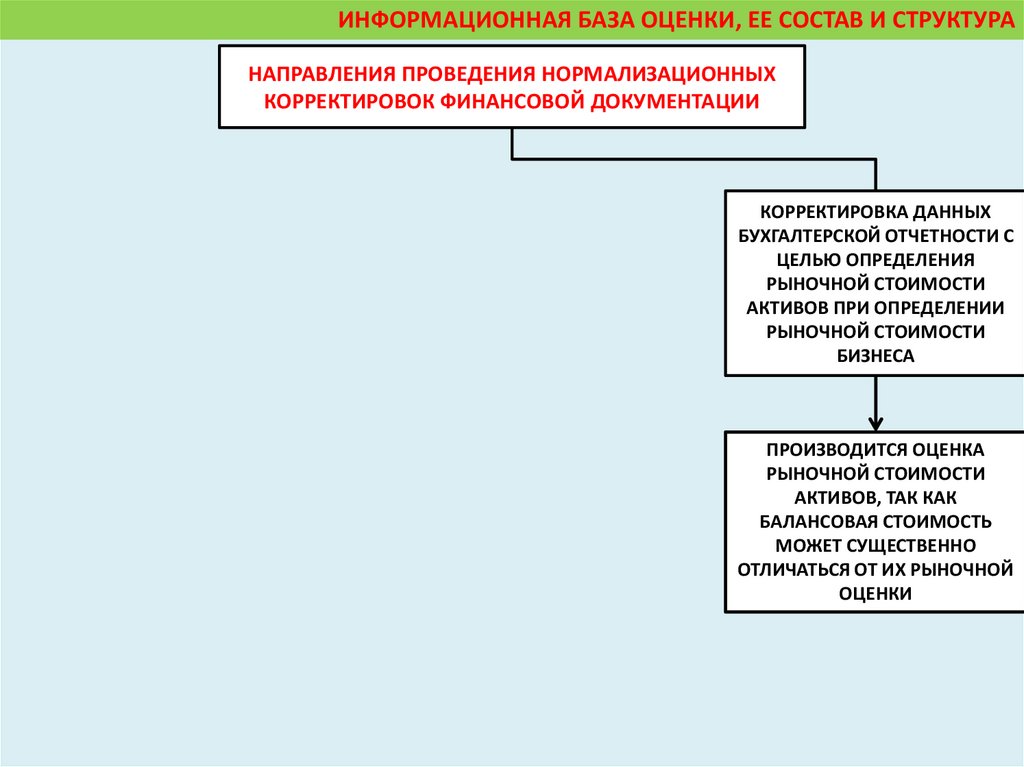

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАНАПРАВЛЕНИЯ ПРОВЕДЕНИЯ НОРМАЛИЗАЦИОННЫХ

КОРРЕКТИРОВОК ФИНАНСОВОЙ ДОКУМЕНТАЦИИ

КОРРЕКТИРОВКА РАЗОВЫХ,

НЕТИПИЧНЫХ И

НЕОПЕРАЦИОННЫХ ДОХОДОВ И

РАСХОДОВ

В ЧИСЛЕ НАИБОЛЕЕ

ВАЖНЫХ ФАКТОРОВ,

ОПРЕДЕЛЯЮЩИХ

ВЕЛИЧИНУ ДЕНЕЖНЫХ

ПОТОКОВ, ГЕНЕРИРУЕМЫХ

БИЗНЕСОМ, ЯВЛЯЕТСЯ

СЕБЕСТОИМОСТЬ

ПРОДУКЦИИ

КОРРЕКТИРОВКА МЕТОДОВ

УЧЕТА ОПЕРАЦИЙ

КОРРЕКТИРОВКА ДАННЫХ

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ С

ЦЕЛЬЮ ОПРЕДЕЛЕНИЯ

РЫНОЧНОЙ СТОИМОСТИ

АКТИВОВ ПРИ ОПРЕДЕЛЕНИИ

РЫНОЧНОЙ СТОИМОСТИ

БИЗНЕСА

13.

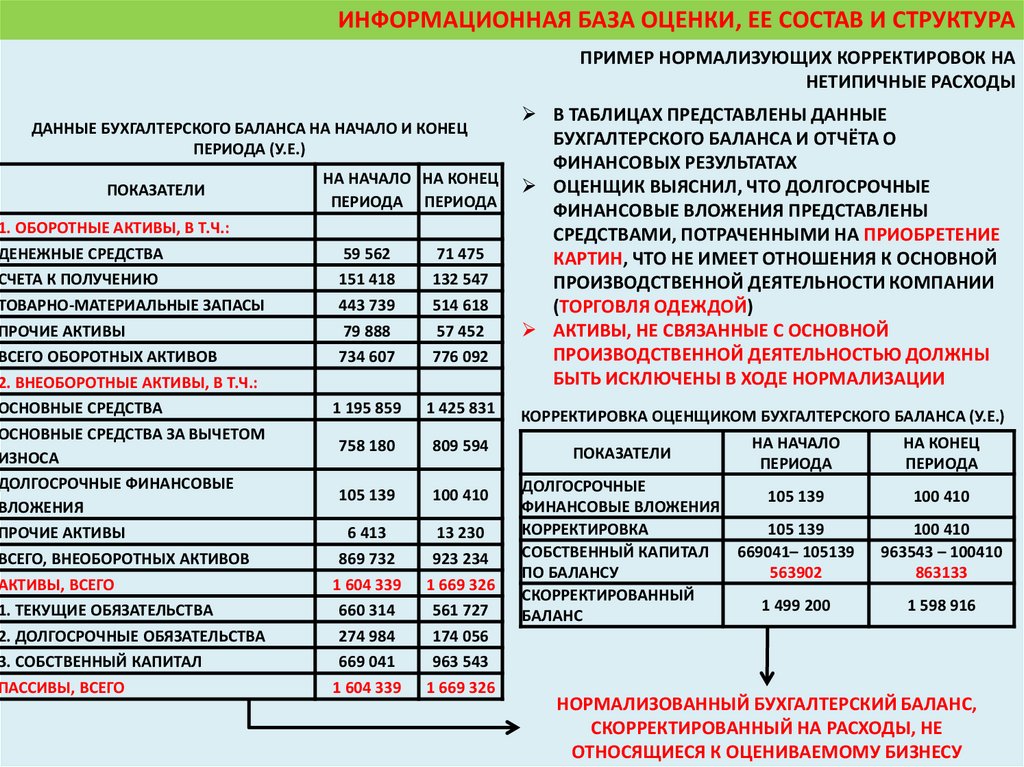

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАПРИМЕР НОРМАЛИЗУЮЩИХ КОРРЕКТИРОВОК НА

НЕТИПИЧНЫЕ РАСХОДЫ

ДАННЫЕ БУХГАЛТЕРСКОГО БАЛАНСА НА НАЧАЛО И КОНЕЦ

ПЕРИОДА (У.Е.)

ПОКАЗАТЕЛИ

НА НАЧАЛО НА КОНЕЦ

ПЕРИОДА ПЕРИОДА

1. ОБОРОТНЫЕ АКТИВЫ, В Т.Ч.:

ДЕНЕЖНЫЕ СРЕДСТВА

59 562

71 475

СЧЕТА К ПОЛУЧЕНИЮ

151 418

132 547

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

443 739

514 618

ПРОЧИЕ АКТИВЫ

79 888

57 452

ВСЕГО ОБОРОТНЫХ АКТИВОВ

734 607

776 092

1 195 859

1 425 831

ОСНОВНЫЕ СРЕДСТВА ЗА ВЫЧЕТОМ

ИЗНОСА

758 180

809 594

ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ

ВЛОЖЕНИЯ

105 139

100 410

6 413

13 230

869 732

923 234

1 604 339

1 669 326

1. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

660 314

561 727

2. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

274 984

174 056

3. СОБСТВЕННЫЙ КАПИТАЛ

669 041

963 543

1 604 339

1 669 326

2. ВНЕОБОРОТНЫЕ АКТИВЫ, В Т.Ч.:

ОСНОВНЫЕ СРЕДСТВА

ПРОЧИЕ АКТИВЫ

ВСЕГО, ВНЕОБОРОТНЫХ АКТИВОВ

АКТИВЫ, ВСЕГО

ПАССИВЫ, ВСЕГО

В ТАБЛИЦАХ ПРЕДСТАВЛЕНЫ ДАННЫЕ

БУХГАЛТЕРСКОГО БАЛАНСА И ОТЧЁТА О

ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

ОЦЕНЩИК ВЫЯСНИЛ, ЧТО ДОЛГОСРОЧНЫЕ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ ПРЕДСТАВЛЕНЫ

СРЕДСТВАМИ, ПОТРАЧЕННЫМИ НА ПРИОБРЕТЕНИЕ

КАРТИН, ЧТО НЕ ИМЕЕТ ОТНОШЕНИЯ К ОСНОВНОЙ

ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

(ТОРГОВЛЯ ОДЕЖДОЙ)

АКТИВЫ, НЕ СВЯЗАННЫЕ С ОСНОВНОЙ

ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ ДОЛЖНЫ

БЫТЬ ИСКЛЮЧЕНЫ В ХОДЕ НОРМАЛИЗАЦИИ

КОРРЕКТИРОВКА ОЦЕНЩИКОМ БУХГАЛТЕРСКОГО БАЛАНСА (У.Е.)

ПОКАЗАТЕЛИ

ДОЛГОСРОЧНЫЕ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

КОРРЕКТИРОВКА

СОБСТВЕННЫЙ КАПИТАЛ

ПО БАЛАНСУ

СКОРРЕКТИРОВАННЫЙ

БАЛАНС

НА НАЧАЛО

ПЕРИОДА

НА КОНЕЦ

ПЕРИОДА

105 139

100 410

105 139

669041– 105139

563902

100 410

963543 – 100410

863133

1 499 200

1 598 916

НОРМАЛИЗОВАННЫЙ БУХГАЛТЕРСКИЙ БАЛАНС,

СКОРРЕКТИРОВАННЫЙ НА РАСХОДЫ, НЕ

ОТНОСЯЩИЕСЯ К ОЦЕНИВАЕМОМУ БИЗНЕСУ

14.

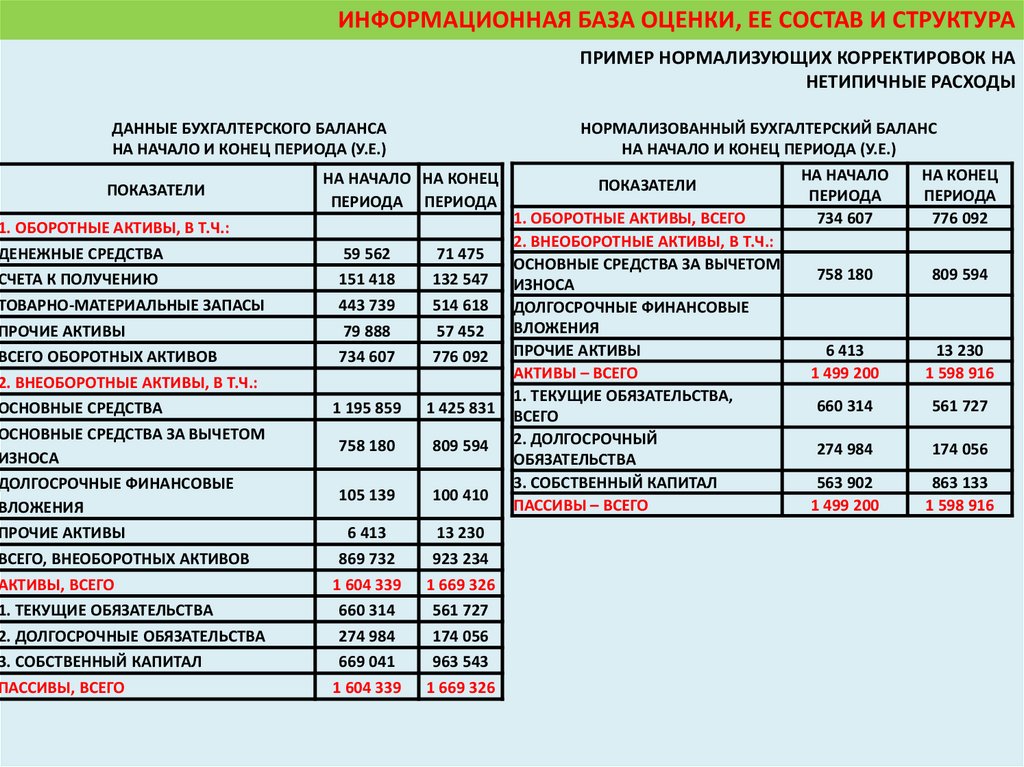

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАПРИМЕР НОРМАЛИЗУЮЩИХ КОРРЕКТИРОВОК НА

НЕТИПИЧНЫЕ РАСХОДЫ

ДАННЫЕ БУХГАЛТЕРСКОГО БАЛАНСА

НА НАЧАЛО И КОНЕЦ ПЕРИОДА (У.Е.)

ПОКАЗАТЕЛИ

НОРМАЛИЗОВАННЫЙ БУХГАЛТЕРСКИЙ БАЛАНС

НА НАЧАЛО И КОНЕЦ ПЕРИОДА (У.Е.)

НА НАЧАЛО НА КОНЕЦ

ПЕРИОДА ПЕРИОДА

1. ОБОРОТНЫЕ АКТИВЫ, В Т.Ч.:

ДЕНЕЖНЫЕ СРЕДСТВА

59 562

71 475

СЧЕТА К ПОЛУЧЕНИЮ

151 418

132 547

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

443 739

514 618

ПРОЧИЕ АКТИВЫ

79 888

57 452

ВСЕГО ОБОРОТНЫХ АКТИВОВ

734 607

776 092

1 195 859

1 425 831

ОСНОВНЫЕ СРЕДСТВА ЗА ВЫЧЕТОМ

ИЗНОСА

758 180

809 594

ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ

ВЛОЖЕНИЯ

105 139

100 410

6 413

13 230

869 732

923 234

1 604 339

1 669 326

1. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

660 314

561 727

2. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

274 984

174 056

3. СОБСТВЕННЫЙ КАПИТАЛ

669 041

963 543

1 604 339

1 669 326

2. ВНЕОБОРОТНЫЕ АКТИВЫ, В Т.Ч.:

ОСНОВНЫЕ СРЕДСТВА

ПРОЧИЕ АКТИВЫ

ВСЕГО, ВНЕОБОРОТНЫХ АКТИВОВ

АКТИВЫ, ВСЕГО

ПАССИВЫ, ВСЕГО

ПОКАЗАТЕЛИ

1. ОБОРОТНЫЕ АКТИВЫ, ВСЕГО

2. ВНЕОБОРОТНЫЕ АКТИВЫ, В Т.Ч.:

ОСНОВНЫЕ СРЕДСТВА ЗА ВЫЧЕТОМ

ИЗНОСА

ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ

ВЛОЖЕНИЯ

ПРОЧИЕ АКТИВЫ

АКТИВЫ – ВСЕГО

1. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА,

ВСЕГО

2. ДОЛГОСРОЧНЫЙ

ОБЯЗАТЕЛЬСТВА

3. СОБСТВЕННЫЙ КАПИТАЛ

ПАССИВЫ – ВСЕГО

НА НАЧАЛО

ПЕРИОДА

734 607

НА КОНЕЦ

ПЕРИОДА

776 092

758 180

809 594

6 413

1 499 200

13 230

1 598 916

660 314

561 727

274 984

174 056

563 902

1 499 200

863 133

1 598 916

15.

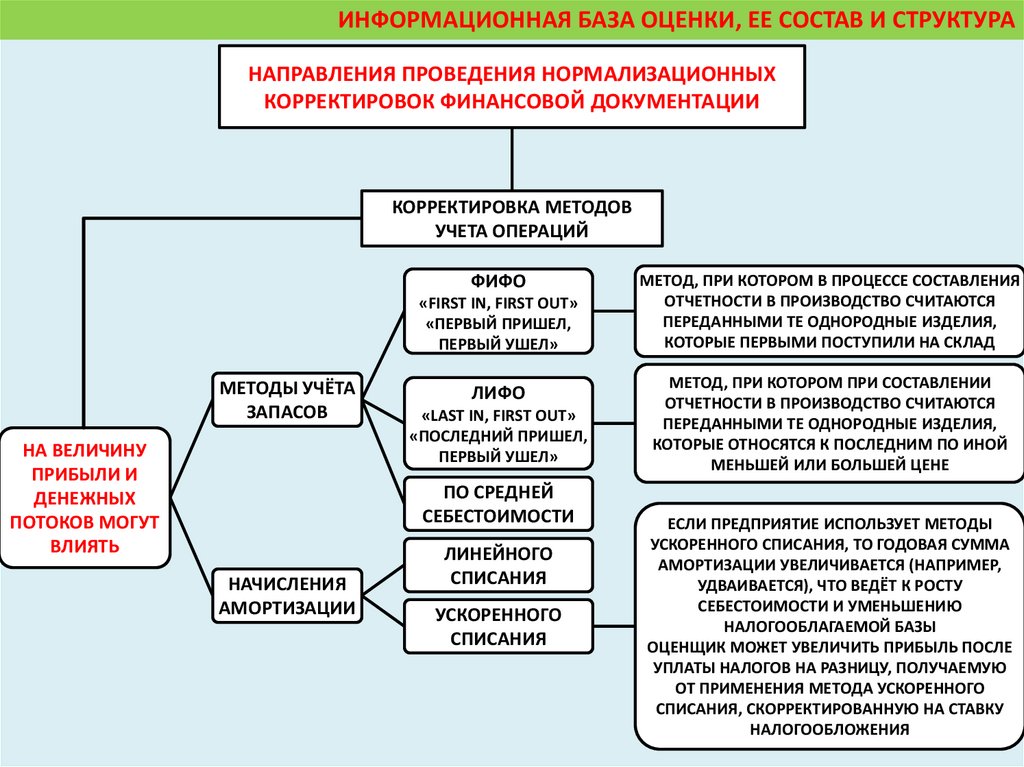

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАНАПРАВЛЕНИЯ ПРОВЕДЕНИЯ НОРМАЛИЗАЦИОННЫХ

КОРРЕКТИРОВОК ФИНАНСОВОЙ ДОКУМЕНТАЦИИ

КОРРЕКТИРОВКА МЕТОДОВ

УЧЕТА ОПЕРАЦИЙ

ФИФО

«FIRST IN, FIRST OUT»

«ПЕРВЫЙ ПРИШЕЛ,

ПЕРВЫЙ УШЕЛ»

МЕТОДЫ УЧЁТА

ЗАПАСОВ

НА ВЕЛИЧИНУ

ПРИБЫЛИ И

ДЕНЕЖНЫХ

ПОТОКОВ МОГУТ

ВЛИЯТЬ

ЛИФО

«LAST IN, FIRST OUT»

«ПОСЛЕДНИЙ ПРИШЕЛ,

ПЕРВЫЙ УШЕЛ»

ПО СРЕДНЕЙ

СЕБЕСТОИМОСТИ

НАЧИСЛЕНИЯ

АМОРТИЗАЦИИ

ЛИНЕЙНОГО

СПИСАНИЯ

УСКОРЕННОГО

СПИСАНИЯ

МЕТОД, ПРИ КОТОРОМ В ПРОЦЕССЕ СОСТАВЛЕНИЯ

ОТЧЕТНОСТИ В ПРОИЗВОДСТВО СЧИТАЮТСЯ

ПЕРЕДАННЫМИ ТЕ ОДНОРОДНЫЕ ИЗДЕЛИЯ,

КОТОРЫЕ ПЕРВЫМИ ПОСТУПИЛИ НА СКЛАД

МЕТОД, ПРИ КОТОРОМ ПРИ СОСТАВЛЕНИИ

ОТЧЕТНОСТИ В ПРОИЗВОДСТВО СЧИТАЮТСЯ

ПЕРЕДАННЫМИ ТЕ ОДНОРОДНЫЕ ИЗДЕЛИЯ,

КОТОРЫЕ ОТНОСЯТСЯ К ПОСЛЕДНИМ ПО ИНОЙ

МЕНЬШЕЙ ИЛИ БОЛЬШЕЙ ЦЕНЕ

ЕСЛИ ПРЕДПРИЯТИЕ ИСПОЛЬЗУЕТ МЕТОДЫ

УСКОРЕННОГО СПИСАНИЯ, ТО ГОДОВАЯ СУММА

АМОРТИЗАЦИИ УВЕЛИЧИВАЕТСЯ (НАПРИМЕР,

УДВАИВАЕТСЯ), ЧТО ВЕДЁТ К РОСТУ

СЕБЕСТОИМОСТИ И УМЕНЬШЕНИЮ

НАЛОГООБЛАГАЕМОЙ БАЗЫ

ОЦЕНЩИК МОЖЕТ УВЕЛИЧИТЬ ПРИБЫЛЬ ПОСЛЕ

УПЛАТЫ НАЛОГОВ НА РАЗНИЦУ, ПОЛУЧАЕМУЮ

ОТ ПРИМЕНЕНИЯ МЕТОДА УСКОРЕННОГО

СПИСАНИЯ, СКОРРЕКТИРОВАННУЮ НА СТАВКУ

НАЛОГООБЛОЖЕНИЯ

16.

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАНАПРАВЛЕНИЯ ПРОВЕДЕНИЯ НОРМАЛИЗАЦИОННЫХ

КОРРЕКТИРОВОК ФИНАНСОВОЙ ДОКУМЕНТАЦИИ

КОРРЕКТИРОВКА ДАННЫХ

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ С

ЦЕЛЬЮ ОПРЕДЕЛЕНИЯ

РЫНОЧНОЙ СТОИМОСТИ

АКТИВОВ ПРИ ОПРЕДЕЛЕНИИ

РЫНОЧНОЙ СТОИМОСТИ

БИЗНЕСА

ПРОИЗВОДИТСЯ ОЦЕНКА

РЫНОЧНОЙ СТОИМОСТИ

АКТИВОВ, ТАК КАК

БАЛАНСОВАЯ СТОИМОСТЬ

МОЖЕТ СУЩЕСТВЕННО

ОТЛИЧАТЬСЯ ОТ ИХ РЫНОЧНОЙ

ОЦЕНКИ

17.

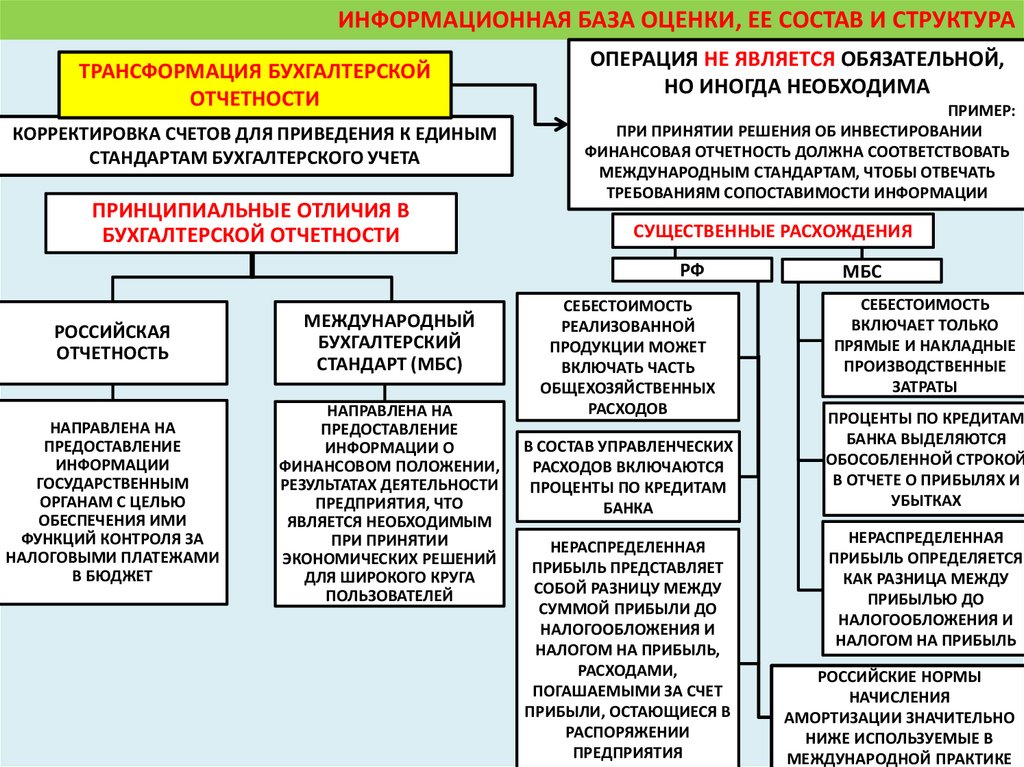

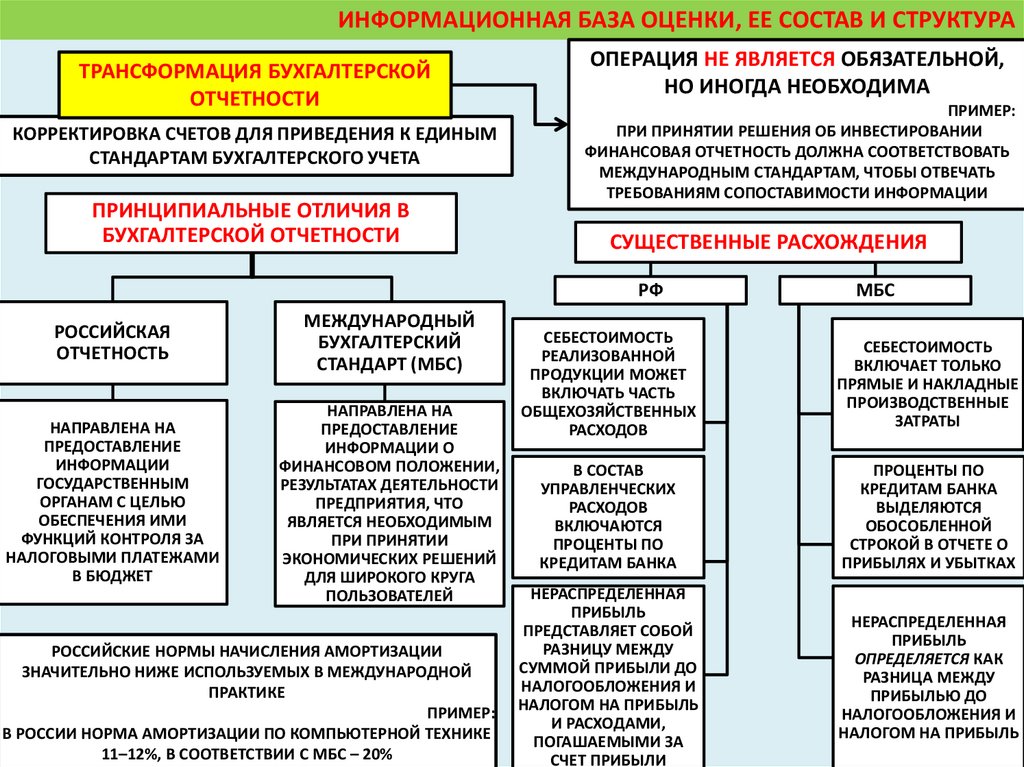

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАТРАНСФОРМАЦИЯ БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

КОРРЕКТИРОВКА СЧЕТОВ ДЛЯ ПРИВЕДЕНИЯ К ЕДИНЫМ

СТАНДАРТАМ БУХГАЛТЕРСКОГО УЧЕТА

ПРИНЦИПИАЛЬНЫЕ ОТЛИЧИЯ В

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ОПЕРАЦИЯ НЕ ЯВЛЯЕТСЯ ОБЯЗАТЕЛЬНОЙ,

НО ИНОГДА НЕОБХОДИМА

ПРИМЕР:

ПРИ ПРИНЯТИИ РЕШЕНИЯ ОБ ИНВЕСТИРОВАНИИ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ ДОЛЖНА СООТВЕТСТВОВАТЬ

МЕЖДУНАРОДНЫМ СТАНДАРТАМ, ЧТОБЫ ОТВЕЧАТЬ

ТРЕБОВАНИЯМ СОПОСТАВИМОСТИ ИНФОРМАЦИИ

СУЩЕСТВЕННЫЕ РАСХОЖДЕНИЯ

РФ

РОССИЙСКАЯ

ОТЧЕТНОСТЬ

МЕЖДУНАРОДНЫЙ

БУХГАЛТЕРСКИЙ

СТАНДАРТ (МБС)

НАПРАВЛЕНА НА

ПРЕДОСТАВЛЕНИЕ

ИНФОРМАЦИИ

ГОСУДАРСТВЕННЫМ

ОРГАНАМ С ЦЕЛЬЮ

ОБЕСПЕЧЕНИЯ ИМИ

ФУНКЦИЙ КОНТРОЛЯ ЗА

НАЛОГОВЫМИ ПЛАТЕЖАМИ

В БЮДЖЕТ

НАПРАВЛЕНА НА

ПРЕДОСТАВЛЕНИЕ

ИНФОРМАЦИИ О

ФИНАНСОВОМ ПОЛОЖЕНИИ,

РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ, ЧТО

ЯВЛЯЕТСЯ НЕОБХОДИМЫМ

ПРИ ПРИНЯТИИ

ЭКОНОМИЧЕСКИХ РЕШЕНИЙ

ДЛЯ ШИРОКОГО КРУГА

ПОЛЬЗОВАТЕЛЕЙ

СЕБЕСТОИМОСТЬ

РЕАЛИЗОВАННОЙ

ПРОДУКЦИИ МОЖЕТ

ВКЛЮЧАТЬ ЧАСТЬ

ОБЩЕХОЗЯЙСТВЕННЫХ

РАСХОДОВ

В СОСТАВ УПРАВЛЕНЧЕСКИХ

РАСХОДОВ ВКЛЮЧАЮТСЯ

ПРОЦЕНТЫ ПО КРЕДИТАМ

БАНКА

НЕРАСПРЕДЕЛЕННАЯ

ПРИБЫЛЬ ПРЕДСТАВЛЯЕТ

СОБОЙ РАЗНИЦУ МЕЖДУ

СУММОЙ ПРИБЫЛИ ДО

НАЛОГООБЛОЖЕНИЯ И

НАЛОГОМ НА ПРИБЫЛЬ,

РАСХОДАМИ,

ПОГАШАЕМЫМИ ЗА СЧЕТ

ПРИБЫЛИ, ОСТАЮЩИЕСЯ В

РАСПОРЯЖЕНИИ

ПРЕДПРИЯТИЯ

МБС

СЕБЕСТОИМОСТЬ

ВКЛЮЧАЕТ ТОЛЬКО

ПРЯМЫЕ И НАКЛАДНЫЕ

ПРОИЗВОДСТВЕННЫЕ

ЗАТРАТЫ

ПРОЦЕНТЫ ПО КРЕДИТАМ

БАНКА ВЫДЕЛЯЮТСЯ

ОБОСОБЛЕННОЙ СТРОКОЙ

В ОТЧЕТЕ О ПРИБЫЛЯХ И

УБЫТКАХ

НЕРАСПРЕДЕЛЕННАЯ

ПРИБЫЛЬ ОПРЕДЕЛЯЕТСЯ

КАК РАЗНИЦА МЕЖДУ

ПРИБЫЛЬЮ ДО

НАЛОГООБЛОЖЕНИЯ И

НАЛОГОМ НА ПРИБЫЛЬ

РОССИЙСКИЕ НОРМЫ

НАЧИСЛЕНИЯ

АМОРТИЗАЦИИ ЗНАЧИТЕЛЬНО

НИЖЕ ИСПОЛЬЗУЕМЫЕ В

МЕЖДУНАРОДНОЙ ПРАКТИКЕ

18.

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРАТРАНСФОРМАЦИЯ БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

КОРРЕКТИРОВКА СЧЕТОВ ДЛЯ ПРИВЕДЕНИЯ К ЕДИНЫМ

СТАНДАРТАМ БУХГАЛТЕРСКОГО УЧЕТА

ПРИНЦИПИАЛЬНЫЕ ОТЛИЧИЯ В

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ОПЕРАЦИЯ НЕ ЯВЛЯЕТСЯ ОБЯЗАТЕЛЬНОЙ,

НО ИНОГДА НЕОБХОДИМА

ПРИМЕР:

ПРИ ПРИНЯТИИ РЕШЕНИЯ ОБ ИНВЕСТИРОВАНИИ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ ДОЛЖНА СООТВЕТСТВОВАТЬ

МЕЖДУНАРОДНЫМ СТАНДАРТАМ, ЧТОБЫ ОТВЕЧАТЬ

ТРЕБОВАНИЯМ СОПОСТАВИМОСТИ ИНФОРМАЦИИ

СУЩЕСТВЕННЫЕ РАСХОЖДЕНИЯ

РФ

РОССИЙСКАЯ

ОТЧЕТНОСТЬ

МЕЖДУНАРОДНЫЙ

БУХГАЛТЕРСКИЙ

СТАНДАРТ (МБС)

НАПРАВЛЕНА НА

ПРЕДОСТАВЛЕНИЕ

ИНФОРМАЦИИ

ГОСУДАРСТВЕННЫМ

ОРГАНАМ С ЦЕЛЬЮ

ОБЕСПЕЧЕНИЯ ИМИ

ФУНКЦИЙ КОНТРОЛЯ ЗА

НАЛОГОВЫМИ ПЛАТЕЖАМИ

В БЮДЖЕТ

НАПРАВЛЕНА НА

ПРЕДОСТАВЛЕНИЕ

ИНФОРМАЦИИ О

ФИНАНСОВОМ ПОЛОЖЕНИИ,

РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ, ЧТО

ЯВЛЯЕТСЯ НЕОБХОДИМЫМ

ПРИ ПРИНЯТИИ

ЭКОНОМИЧЕСКИХ РЕШЕНИЙ

ДЛЯ ШИРОКОГО КРУГА

ПОЛЬЗОВАТЕЛЕЙ

РОССИЙСКИЕ НОРМЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

ЗНАЧИТЕЛЬНО НИЖЕ ИСПОЛЬЗУЕМЫХ В МЕЖДУНАРОДНОЙ

ПРАКТИКЕ

ПРИМЕР:

В РОССИИ НОРМА АМОРТИЗАЦИИ ПО КОМПЬЮТЕРНОЙ ТЕХНИКЕ

11–12%, В СООТВЕТСТВИИ С МБС – 20%

МБС

СЕБЕСТОИМОСТЬ

РЕАЛИЗОВАННОЙ

ПРОДУКЦИИ МОЖЕТ

ВКЛЮЧАТЬ ЧАСТЬ

ОБЩЕХОЗЯЙСТВЕННЫХ

РАСХОДОВ

СЕБЕСТОИМОСТЬ

ВКЛЮЧАЕТ ТОЛЬКО

ПРЯМЫЕ И НАКЛАДНЫЕ

ПРОИЗВОДСТВЕННЫЕ

ЗАТРАТЫ

В СОСТАВ

УПРАВЛЕНЧЕСКИХ

РАСХОДОВ

ВКЛЮЧАЮТСЯ

ПРОЦЕНТЫ ПО

КРЕДИТАМ БАНКА

ПРОЦЕНТЫ ПО

КРЕДИТАМ БАНКА

ВЫДЕЛЯЮТСЯ

ОБОСОБЛЕННОЙ

СТРОКОЙ В ОТЧЕТЕ О

ПРИБЫЛЯХ И УБЫТКАХ

НЕРАСПРЕДЕЛЕННАЯ

ПРИБЫЛЬ

ПРЕДСТАВЛЯЕТ СОБОЙ

РАЗНИЦУ МЕЖДУ

СУММОЙ ПРИБЫЛИ ДО

НАЛОГООБЛОЖЕНИЯ И

НАЛОГОМ НА ПРИБЫЛЬ

И РАСХОДАМИ,

ПОГАШАЕМЫМИ ЗА

СЧЕТ ПРИБЫЛИ

НЕРАСПРЕДЕЛЕННАЯ

ПРИБЫЛЬ

ОПРЕДЕЛЯЕТСЯ КАК

РАЗНИЦА МЕЖДУ

ПРИБЫЛЬЮ ДО

НАЛОГООБЛОЖЕНИЯ И

НАЛОГОМ НА ПРИБЫЛЬ

19.

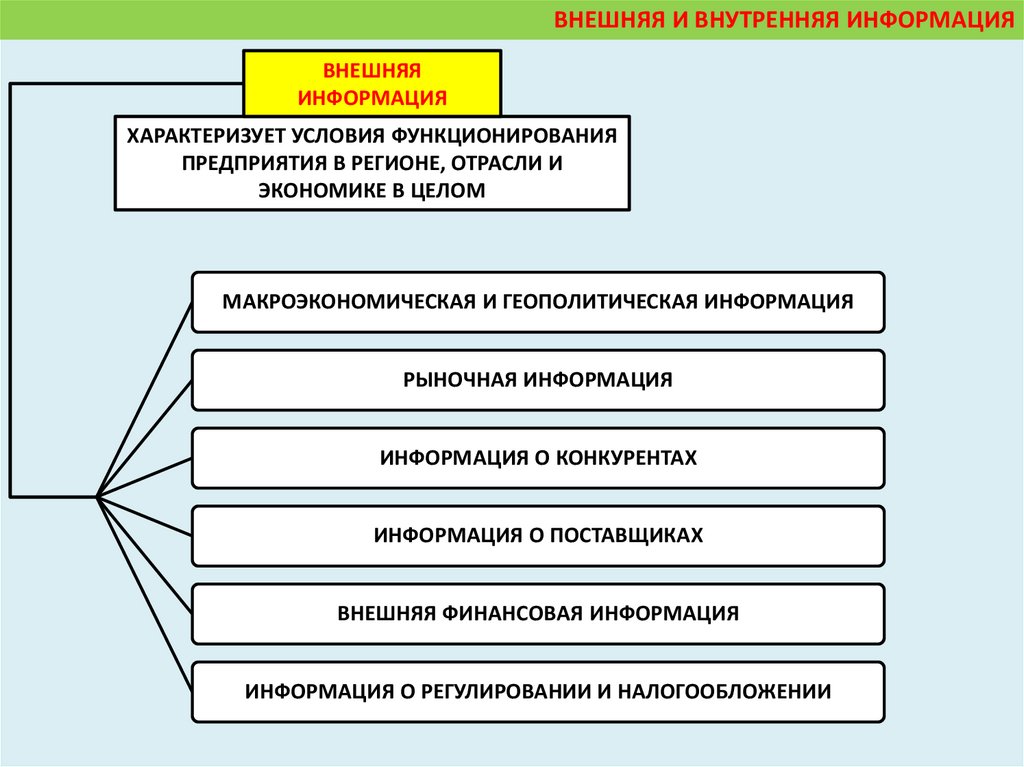

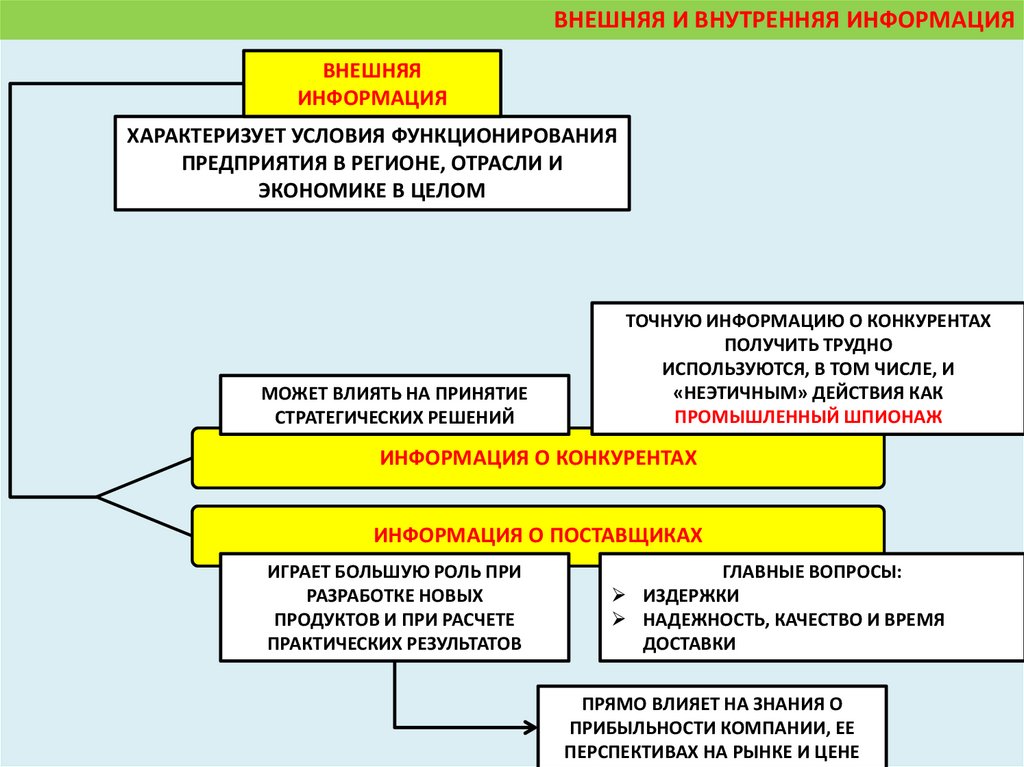

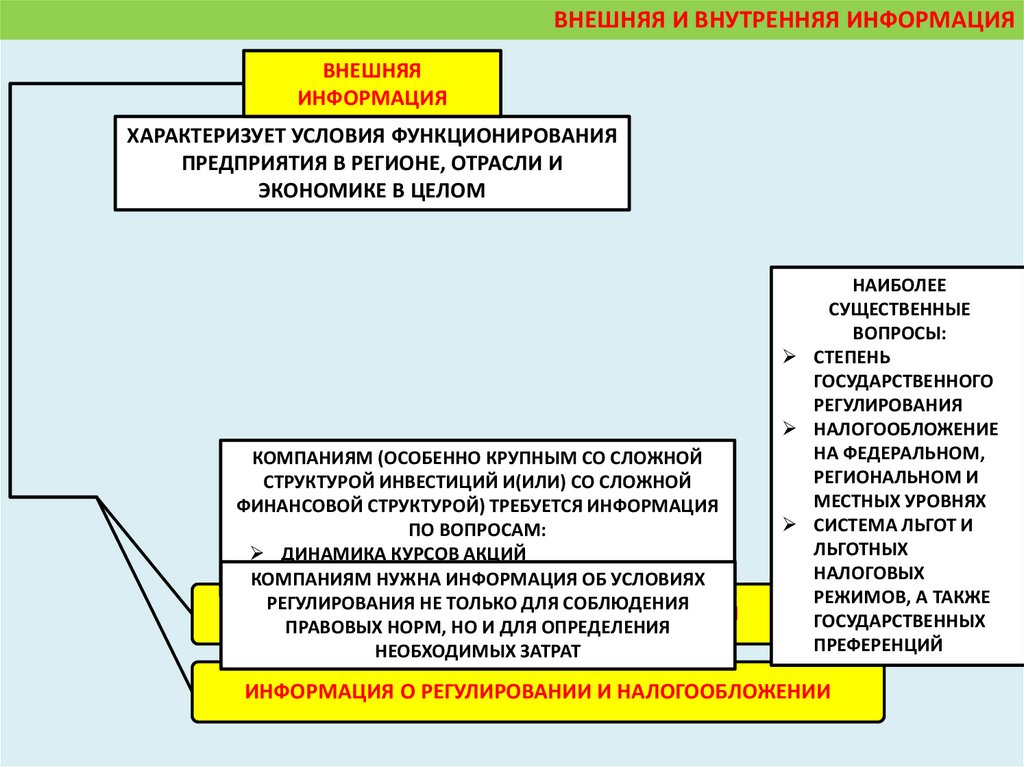

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ20.

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯВНЕШНЯЯ

ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ

ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ЭКОНОМИКЕ В ЦЕЛОМ

МАКРОЭКОНОМИЧЕСКАЯ И ГЕОПОЛИТИЧЕСКАЯ ИНФОРМАЦИЯ

РЫНОЧНАЯ ИНФОРМАЦИЯ

ИНФОРМАЦИЯ О КОНКУРЕНТАХ

ИНФОРМАЦИЯ О ПОСТАВЩИКАХ

ВНЕШНЯЯ ФИНАНСОВАЯ ИНФОРМАЦИЯ

ИНФОРМАЦИЯ О РЕГУЛИРОВАНИИ И НАЛОГООБЛОЖЕНИИ

21.

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯВНЕШНЯЯ

ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ

ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ЭКОНОМИКЕ В ЦЕЛОМ

МАКРОЭКОНОМИЧЕСКАЯ И ГЕОПОЛИТИЧЕСКАЯ ИНФОРМАЦИЯ

УРОВЕНЬ ИНФЛЯЦИИ

ТЕМПЫ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ СТРАНЫ

ИЗМЕНЕНИЕ ПРОЦЕНТНЫХ СТАВОК

КОЛЕБАНИЯ КУРСОВ ВАЛЮТ

УРОВЕНЬ ПОЛИТИЧЕСКОЙ СТАБИЛЬНОСТИ

СТРАТЕГИЧЕСКИЕ ПРОГРАММЫ ПРАВИТЕЛЬСТВА

РЕДКО НАПРЯМУЮ

ВОЗДЕЙСТВУЕТ НА

КОМПАНИИ

МОЖЕТ СЫГРАТЬ

РЕШАЮЩУЮ РОЛЬ ПРИ

РАЗРАБОТКЕ ДОЛГОСРОЧНОЙ

СТРАТЕГИИ

МОЖЕТ СЫГРАТЬ

РЕШАЮЩУЮ РОЛЬ ПРИ

ОЦЕНКЕ ПРЕДПРИЯТИЙ

НЕКОТОРЫХ ОТРАСЛЕЙ

ПРОМЫШЛЕННОСТИ

(ПРЕДПРИЯТИЯ,

ОТНОСЯЩИНСЯ К

«ЕСТЕСТВЕННЫМ

МОНОПОЛИЯМ» И

СТРАТЕГИЧЕСКИ ЗНАЧИМЫЕ

ПРЕДПРИЯТИЯ)

22.

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯВНЕШНЯЯ

ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ

ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ЭКОНОМИКЕ В ЦЕЛОМ

ПРИРОДА РЫНОЧНОЙ

ИНФОРМАЦИИ МЕНЯЕТСЯ В

ЗАВИСИМОСТИ ОТ :

ЦЕЛИ

ТОГО, КАКОЙ КОМПАНИИ

ПРЕДНАЗНАЧЕНА

ИНФОРМАЦИЯ

РЫНОЧНАЯ ИНФОРМАЦИЯ

ЯВЛЯЕТСЯ ОСНОВНЫМ ТОВАРОМ ДЛЯ

ФИРМ (РЕКЛАМНЫЕ АГЕНТСТВА, БАНКИ И

СПЕЦИАЛИЗИРОВАННЫЕ КОМПАНИИ,

ЗАНИМАЮЩИХСЯ РЫНОЧНЫМИ

ИССЛЕДОВАНИЯМИ), КОНКУРИРУЮЩИХ ЗА

ПРАВО ПРЕДОСТАВИТЬ ИНФОРМАЦИЮ

КАТЕГОРИИ, ПО КОТОРЫМ ОБЫЧНО ИЩЕТСЯ

ИНФОРМАЦИЯ:

РАЗМЕР И РОСТ РЫНКА

ПОКУПАТЕЛЬНАЯ СПОСОБНОСТЬ

ПРИВЫЧКИ, СПРОС И ПОВЕДЕНИЕ

ПОТРЕБИТЕЛЕЙ

ИНФОРМАЦИЯ О КОНКУРЕНТАХ

ОТ РЫНОЧНОЙ ИНФОРМАЦИИ

ЗАВИСЯТ:

РАЗРАБОТКА КОМПАНИЯМИ

НОВЫХ ПРОДУКТОВ

МАРКЕТИНГОВОЕ

ПЛАНИРОВАНИЕ

ПЛАНИРОВАНИЕ

КОММУНИКАЦИЙ И

РЕКЛАМЫ

РЕШЕНИЯ ОБ ЭКСПОРТЕ

ОБЩИЕ СТРАТЕГИЧЕСКИЕ

РЕШЕНИЯ

23.

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯВНЕШНЯЯ

ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ

ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ЭКОНОМИКЕ В ЦЕЛОМ

МОЖЕТ ВЛИЯТЬ НА ПРИНЯТИЕ

СТРАТЕГИЧЕСКИХ РЕШЕНИЙ

ТОЧНУЮ ИНФОРМАЦИЮ О КОНКУРЕНТАХ

ПОЛУЧИТЬ ТРУДНО

ИСПОЛЬЗУЮТСЯ, В ТОМ ЧИСЛЕ, И

«НЕЭТИЧНЫМ» ДЕЙСТВИЯ КАК

ПРОМЫШЛЕННЫЙ ШПИОНАЖ

ИНФОРМАЦИЯ О КОНКУРЕНТАХ

ИНФОРМАЦИЯ О ПОСТАВЩИКАХ

ИГРАЕТ БОЛЬШУЮ РОЛЬ ПРИ

РАЗРАБОТКЕ НОВЫХ

ПРОДУКТОВ И ПРИ РАСЧЕТЕ

ПРАКТИЧЕСКИХ РЕЗУЛЬТАТОВ

ГЛАВНЫЕ ВОПРОСЫ:

ИЗДЕРЖКИ

НАДЕЖНОСТЬ, КАЧЕСТВО И ВРЕМЯ

ДОСТАВКИ

ПРЯМО ВЛИЯЕТ НА ЗНАНИЯ О

ПРИБЫЛЬНОСТИ КОМПАНИИ, ЕЕ

ПЕРСПЕКТИВАХ НА РЫНКЕ И ЦЕНЕ

24.

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯВНЕШНЯЯ

ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ

ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ЭКОНОМИКЕ В ЦЕЛОМ

КОМПАНИЯМ (ОСОБЕННО КРУПНЫМ СО СЛОЖНОЙ

СТРУКТУРОЙ ИНВЕСТИЦИЙ И(ИЛИ) СО СЛОЖНОЙ

ФИНАНСОВОЙ СТРУКТУРОЙ) ТРЕБУЕТСЯ ИНФОРМАЦИЯ

ПО ВОПРОСАМ:

ДИНАМИКА КУРСОВ АКЦИЙ

ДВИЖЕНИЕНУЖНА

НА РЫНКЕ

КАПИТАЛА ИОБ

Т. УСЛОВИЯХ

Д.

КОМПАНИЯМ

ИНФОРМАЦИЯ

РЕГУЛИРОВАНИЯ НЕ ТОЛЬКО ДЛЯ СОБЛЮДЕНИЯ

ВНЕШНЯЯ ФИНАНСОВАЯ ИНФОРМАЦИЯ

ПРАВОВЫХ НОРМ, НО И ДЛЯ ОПРЕДЕЛЕНИЯ

НЕОБХОДИМЫХ ЗАТРАТ

НАИБОЛЕЕ

СУЩЕСТВЕННЫЕ

ВОПРОСЫ:

СТЕПЕНЬ

ГОСУДАРСТВЕННОГО

РЕГУЛИРОВАНИЯ

НАЛОГООБЛОЖЕНИЕ

НАБЛЮДАЕТСЯ

НА

ФЕДЕРАЛЬНОМ,

ТЕНДЕНЦИИ

К ПЕРЕХОДУ В

РЕГИОНАЛЬНОМ

ВИРТУАЛЬНОЕ И

МЕСТНЫХ

УРОВНЯХ

ПРОСТРАНСТВО

И

СИСТЕМА

ЛЬГОТ И

ПРЕДОСТАВЛЕНИЮ

ЛЬГОТНЫХ В РЕЖИМЕ

ИНФОРМАЦИИ

НАЛОГОВЫХ

РЕАЛЬНОГО

ВРЕМЕНИ

РЕЖИМОВ, А ТАКЖЕ

ГОСУДАРСТВЕННЫХ

ПРЕФЕРЕНЦИЙ

ИНФОРМАЦИЯ О РЕГУЛИРОВАНИИ И НАЛОГООБЛОЖЕНИИ

25.

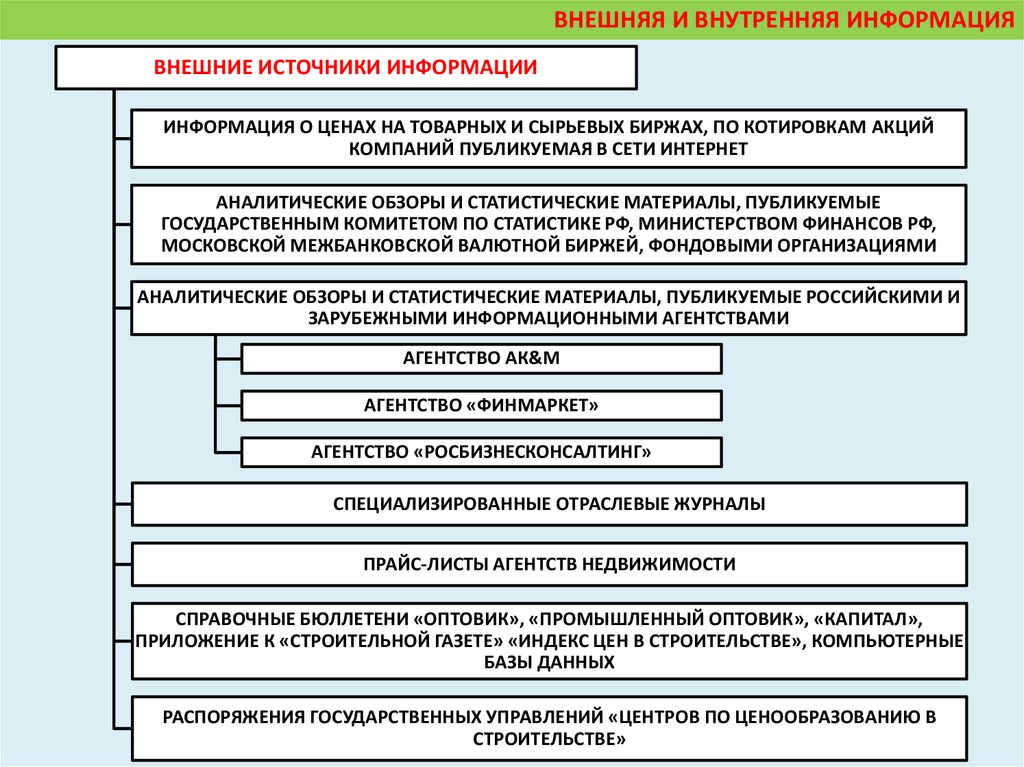

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯВНЕШНИЕ ИСТОЧНИКИ ИНФОРМАЦИИ

ИНФОРМАЦИЯ О ЦЕНАХ НА ТОВАРНЫХ И СЫРЬЕВЫХ БИРЖАХ, ПО КОТИРОВКАМ АКЦИЙ

КОМПАНИЙ ПУБЛИКУЕМАЯ В СЕТИ ИНТЕРНЕТ

АНАЛИТИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИЧЕСКИЕ МАТЕРИАЛЫ, ПУБЛИКУЕМЫЕ

ГОСУДАРСТВЕННЫМ КОМИТЕТОМ ПО СТАТИСТИКЕ РФ, МИНИСТЕРСТВОМ ФИНАНСОВ РФ,

МОСКОВСКОЙ МЕЖБАНКОВСКОЙ ВАЛЮТНОЙ БИРЖЕЙ, ФОНДОВЫМИ ОРГАНИЗАЦИЯМИ

АНАЛИТИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИЧЕСКИЕ МАТЕРИАЛЫ, ПУБЛИКУЕМЫЕ РОССИЙСКИМИ И

ЗАРУБЕЖНЫМИ ИНФОРМАЦИОННЫМИ АГЕНТСТВАМИ

АГЕНТСТВО АК&М

АГЕНТСТВО «ФИНМАРКЕТ»

АГЕНТСТВО «РОСБИЗНЕСКОНСАЛТИНГ»

СПЕЦИАЛИЗИРОВАННЫЕ ОТРАСЛЕВЫЕ ЖУРНАЛЫ

ПРАЙС-ЛИСТЫ АГЕНТСТВ НЕДВИЖИМОСТИ

СПРАВОЧНЫЕ БЮЛЛЕТЕНИ «ОПТОВИК», «ПРОМЫШЛЕННЫЙ ОПТОВИК», «КАПИТАЛ»,

ПРИЛОЖЕНИЕ К «СТРОИТЕЛЬНОЙ ГАЗЕТЕ» «ИНДЕКС ЦЕН В СТРОИТЕЛЬСТВЕ», КОМПЬЮТЕРНЫЕ

БАЗЫ ДАННЫХ

РАСПОРЯЖЕНИЯ ГОСУДАРСТВЕННЫХ УПРАВЛЕНИЙ «ЦЕНТРОВ ПО ЦЕНООБРАЗОВАНИЮ В

СТРОИТЕЛЬСТВЕ»

26.

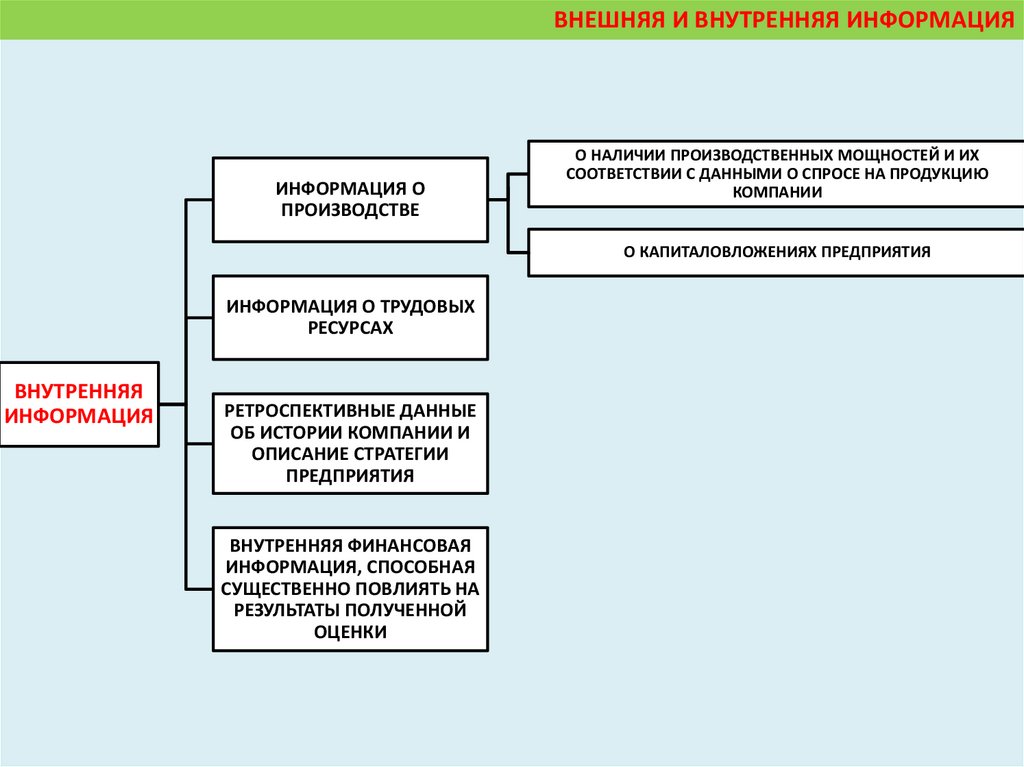

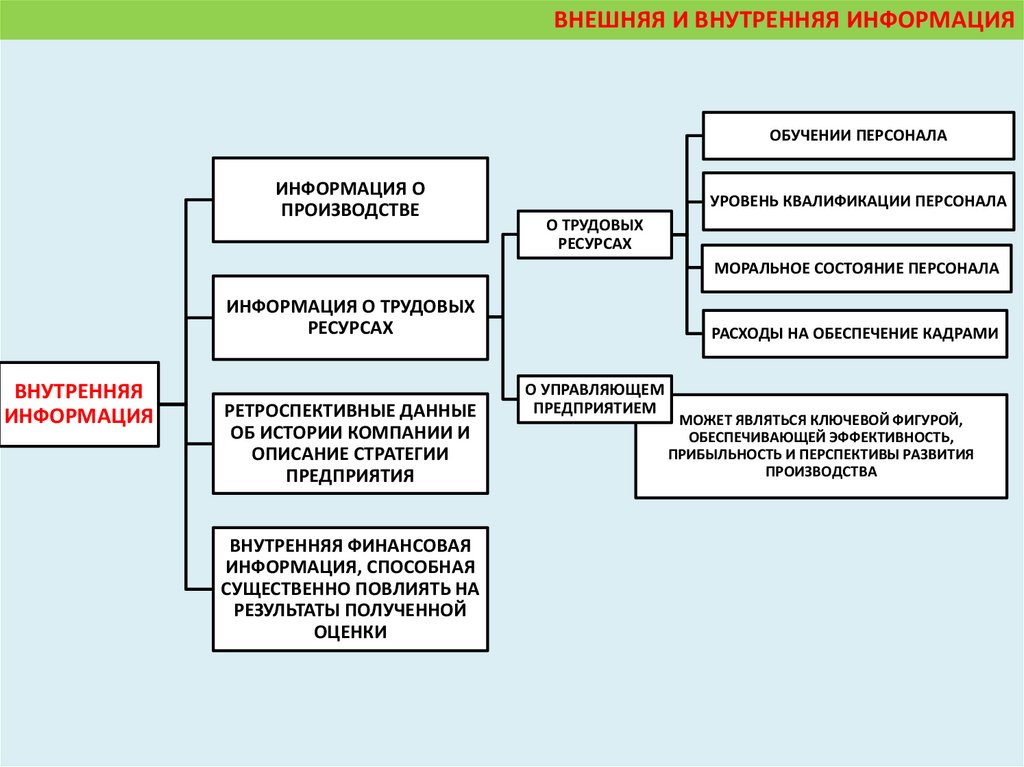

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯИНФОРМАЦИЯ О

ПРОИЗВОДСТВЕ

О НАЛИЧИИ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ И ИХ

СООТВЕТСТВИИ С ДАННЫМИ О СПРОСЕ НА ПРОДУКЦИЮ

КОМПАНИИ

О КАПИТАЛОВЛОЖЕНИЯХ ПРЕДПРИЯТИЯ

ИНФОРМАЦИЯ О ТРУДОВЫХ

РЕСУРСАХ

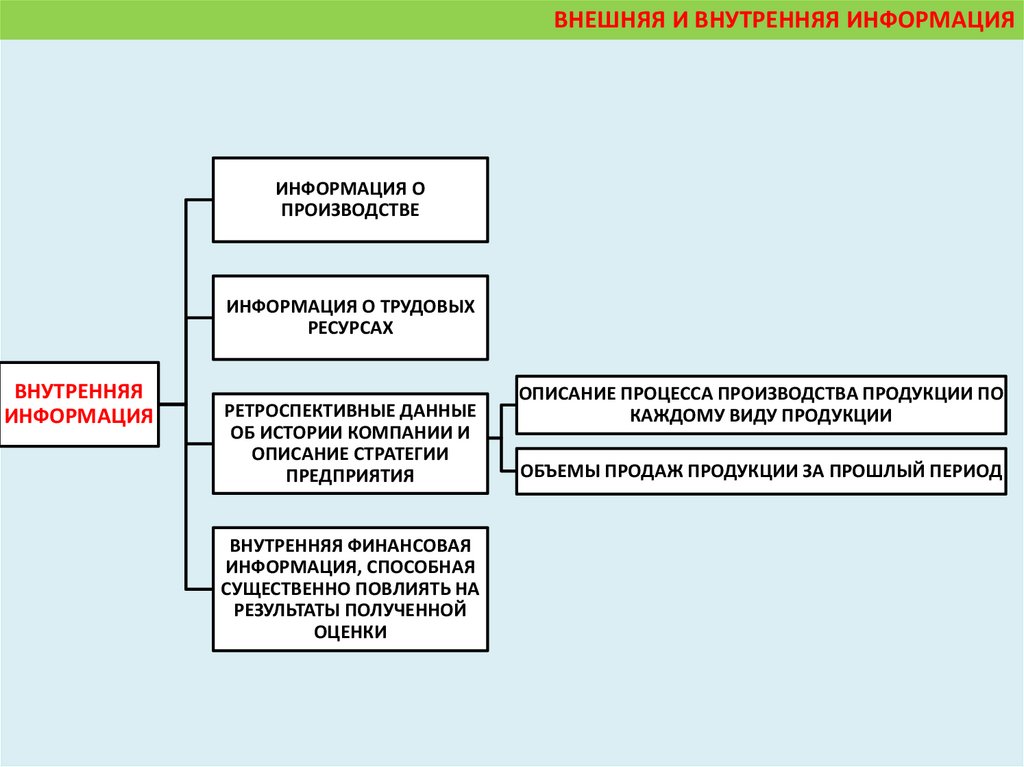

ВНУТРЕННЯЯ

ИНФОРМАЦИЯ

РЕТРОСПЕКТИВНЫЕ ДАННЫЕ

ОБ ИСТОРИИ КОМПАНИИ И

ОПИСАНИЕ СТРАТЕГИИ

ПРЕДПРИЯТИЯ

ВНУТРЕННЯЯ ФИНАНСОВАЯ

ИНФОРМАЦИЯ, СПОСОБНАЯ

СУЩЕСТВЕННО ПОВЛИЯТЬ НА

РЕЗУЛЬТАТЫ ПОЛУЧЕННОЙ

ОЦЕНКИ

27.

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯОБУЧЕНИИ ПЕРСОНАЛА

ИНФОРМАЦИЯ О

ПРОИЗВОДСТВЕ

УРОВЕНЬ КВАЛИФИКАЦИИ ПЕРСОНАЛА

О ТРУДОВЫХ

РЕСУРСАХ

МОРАЛЬНОЕ СОСТОЯНИЕ ПЕРСОНАЛА

ИНФОРМАЦИЯ О ТРУДОВЫХ

РЕСУРСАХ

ВНУТРЕННЯЯ

ИНФОРМАЦИЯ

РЕТРОСПЕКТИВНЫЕ ДАННЫЕ

ОБ ИСТОРИИ КОМПАНИИ И

ОПИСАНИЕ СТРАТЕГИИ

ПРЕДПРИЯТИЯ

ВНУТРЕННЯЯ ФИНАНСОВАЯ

ИНФОРМАЦИЯ, СПОСОБНАЯ

СУЩЕСТВЕННО ПОВЛИЯТЬ НА

РЕЗУЛЬТАТЫ ПОЛУЧЕННОЙ

ОЦЕНКИ

РАСХОДЫ НА ОБЕСПЕЧЕНИЕ КАДРАМИ

О УПРАВЛЯЮЩЕМ

ПРЕДПРИЯТИЕМ

МОЖЕТ ЯВЛЯТЬСЯ КЛЮЧЕВОЙ ФИГУРОЙ,

ОБЕСПЕЧИВАЮЩЕЙ ЭФФЕКТИВНОСТЬ,

ПРИБЫЛЬНОСТЬ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

ПРОИЗВОДСТВА

28.

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯИНФОРМАЦИЯ О

ПРОИЗВОДСТВЕ

ИНФОРМАЦИЯ О ТРУДОВЫХ

РЕСУРСАХ

ВНУТРЕННЯЯ

ИНФОРМАЦИЯ

РЕТРОСПЕКТИВНЫЕ ДАННЫЕ

ОБ ИСТОРИИ КОМПАНИИ И

ОПИСАНИЕ СТРАТЕГИИ

ПРЕДПРИЯТИЯ

ВНУТРЕННЯЯ ФИНАНСОВАЯ

ИНФОРМАЦИЯ, СПОСОБНАЯ

СУЩЕСТВЕННО ПОВЛИЯТЬ НА

РЕЗУЛЬТАТЫ ПОЛУЧЕННОЙ

ОЦЕНКИ

ОПИСАНИЕ ПРОЦЕССА ПРОИЗВОДСТВА ПРОДУКЦИИ ПО

КАЖДОМУ ВИДУ ПРОДУКЦИИ

ОБЪЕМЫ ПРОДАЖ ПРОДУКЦИИ ЗА ПРОШЛЫЙ ПЕРИОД

29.

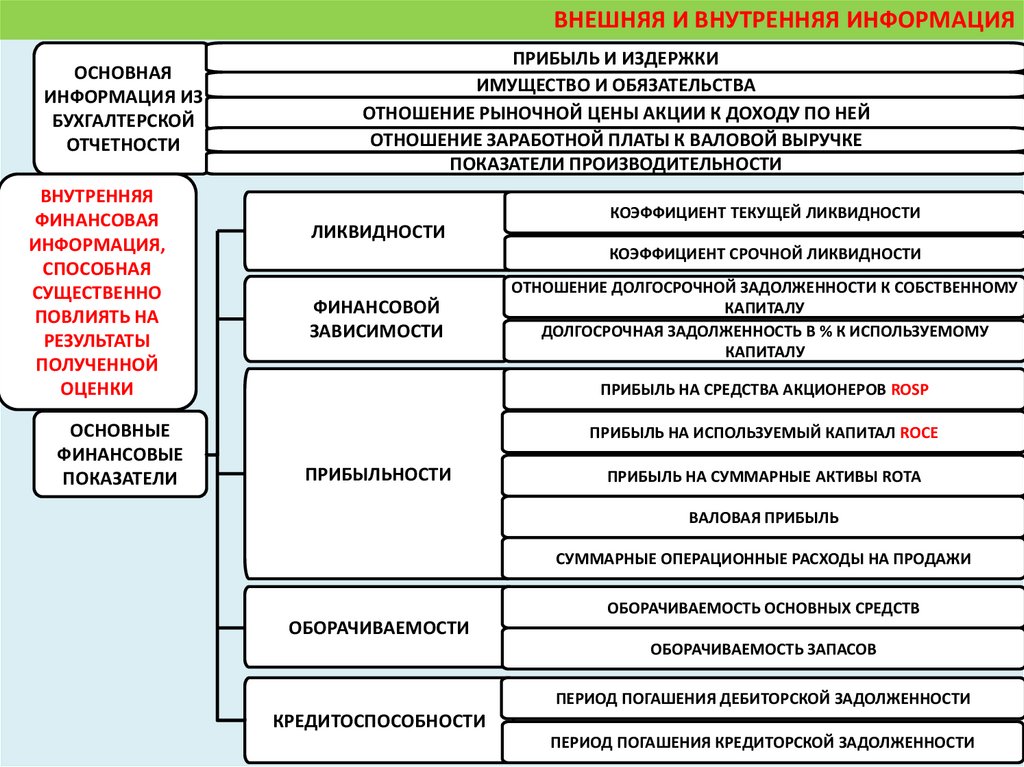

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯОСНОВНАЯ

ИНФОРМАЦИЯ ИЗ

БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

ВНУТРЕННЯЯ

ФИНАНСОВАЯ

ИНФОРМАЦИЯ,

СПОСОБНАЯ

СУЩЕСТВЕННО

ПОВЛИЯТЬ НА

РЕЗУЛЬТАТЫ

ПОЛУЧЕННОЙ

ОЦЕНКИ

ОСНОВНЫЕ

ФИНАНСОВЫЕ

ПОКАЗАТЕЛИ

ПРИБЫЛЬ И ИЗДЕРЖКИ

ИМУЩЕСТВО И ОБЯЗАТЕЛЬСТВА

ОТНОШЕНИЕ РЫНОЧНОЙ ЦЕНЫ АКЦИИ К ДОХОДУ ПО НЕЙ

ОТНОШЕНИЕ ЗАРАБОТНОЙ ПЛАТЫ К ВАЛОВОЙ ВЫРУЧКЕ

ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ

КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

ЛИКВИДНОСТИ

КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ

ФИНАНСОВОЙ

ЗАВИСИМОСТИ

ОТНОШЕНИЕ ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ К СОБСТВЕННОМУ

КАПИТАЛУ

ДОЛГОСРОЧНАЯ ЗАДОЛЖЕННОСТЬ В % К ИСПОЛЬЗУЕМОМУ

КАПИТАЛУ

ПРИБЫЛЬ НА СРЕДСТВА АКЦИОНЕРОВ ROSР

ПРИБЫЛЬ НА ИСПОЛЬЗУЕМЫЙ КАПИТАЛ RОСЕ

ПРИБЫЛЬНОСТИ

ПРИБЫЛЬ НА СУММАРНЫЕ АКТИВЫ RОТА

ВАЛОВАЯ ПРИБЫЛЬ

СУММАРНЫЕ ОПЕРАЦИОННЫЕ РАСХОДЫ НА ПРОДАЖИ

ОБОРАЧИВАЕМОСТЬ ОСНОВНЫХ СРЕДСТВ

ОБОРАЧИВАЕМОСТИ

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ

ПЕРИОД ПОГАШЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

КРЕДИТОСПОСОБНОСТИ

ПЕРИОД ПОГАШЕНИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

30.

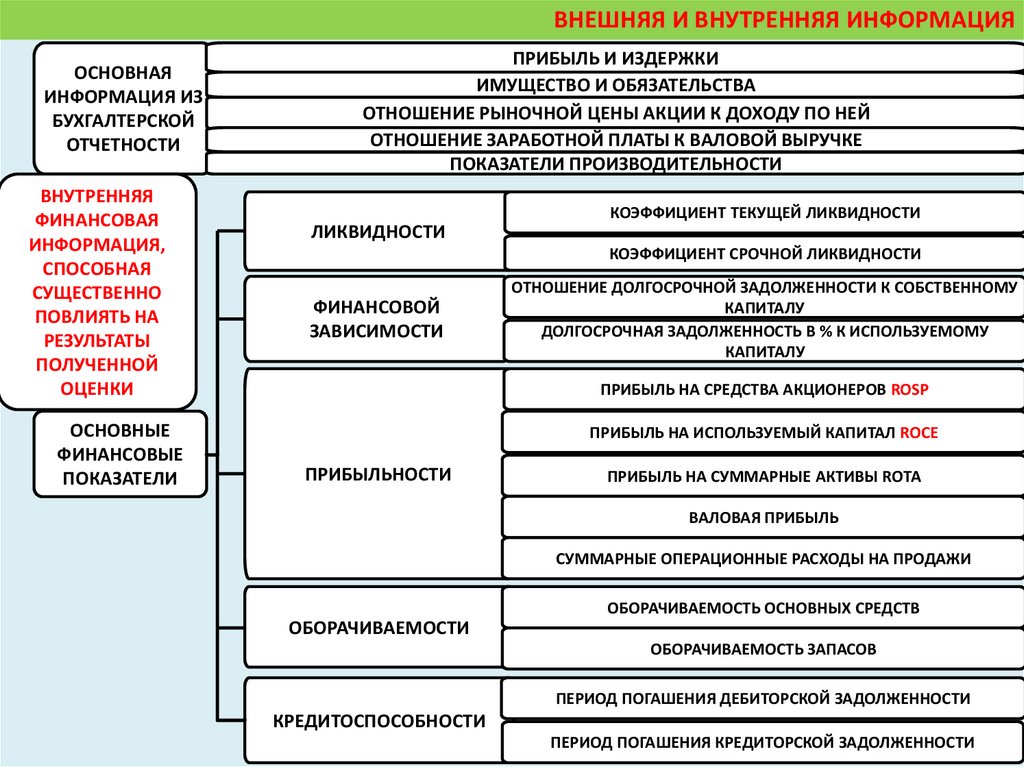

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯОСНОВНАЯ

ИНФОРМАЦИЯ ИЗ

БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

ВНУТРЕННЯЯ

ФИНАНСОВАЯ

ИНФОРМАЦИЯ,

СПОСОБНАЯ

СУЩЕСТВЕННО

ПОВЛИЯТЬ НА

РЕЗУЛЬТАТЫ

ПОЛУЧЕННОЙ

ОЦЕНКИ

ОСНОВНЫЕ

ФИНАНСОВЫЕ

ПОКАЗАТЕЛИ

ПРИБЫЛЬ И ИЗДЕРЖКИ

ИМУЩЕСТВО И ОБЯЗАТЕЛЬСТВА

ОТНОШЕНИЕ РЫНОЧНОЙ ЦЕНЫ АКЦИИ К ДОХОДУ ПО НЕЙ

ОТНОШЕНИЕ ЗАРАБОТНОЙ ПЛАТЫ К ВАЛОВОЙ ВЫРУЧКЕ

ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ

КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

ЛИКВИДНОСТИ

КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ

ФИНАНСОВОЙ

ЗАВИСИМОСТИ

ОТНОШЕНИЕ ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ К СОБСТВЕННОМУ

КАПИТАЛУ

ДОЛГОСРОЧНАЯ ЗАДОЛЖЕННОСТЬ В % К ИСПОЛЬЗУЕМОМУ

КАПИТАЛУ

ПРИБЫЛЬ НА СРЕДСТВА АКЦИОНЕРОВ ROSР

ПРИБЫЛЬ НА ИСПОЛЬЗУЕМЫЙ КАПИТАЛ RОСЕ

ПРИБЫЛЬНОСТИ

ПРИБЫЛЬ НА СУММАРНЫЕ АКТИВЫ RОТА

ВАЛОВАЯ ПРИБЫЛЬ

СУММАРНЫЕ ОПЕРАЦИОННЫЕ РАСХОДЫ НА ПРОДАЖИ

ОБОРАЧИВАЕМОСТЬ ОСНОВНЫХ СРЕДСТВ

ОБОРАЧИВАЕМОСТИ

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ

ПЕРИОД ПОГАШЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

КРЕДИТОСПОСОБНОСТИ

ПЕРИОД ПОГАШЕНИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

31.

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА ИКОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

32.

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИАНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

ОБЪЕКТА ЯВЛЯЕТСЯ

ПРЕДВАРИТЕЛЬНЫМ ЭТАПОМ

РАБОТ ПО ОЦЕНКЕ

НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА

ДЕЛАЕТСЯ ВЫВОД О ТЕКУЩЕМ ФИНАНСОВОМ

ПОЛОЖЕНИИ ОБЪЕКТА И РАССМАТРИВАЕТСЯ

ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ

ДОХОДНЫХ МЕТОДОВ ОЦЕНКИ

ЭТАПЫ РАБОТ ПО ФИНАНСОВОМУ АНАЛИЗУ

СБОР ИНФОРМАЦИИ

ПРОВЕДЕНИЕ РАБОТ ПО ФИНАНСОВОМУ

АНАЛИЗУ

ФИКСИРОВАНИЕ ВЫВОДОВ ОБ ОБЪЕКТЕ

ОЦЕНКИ, ПОЛУЧЕНИЕ ДАННЫХ,

ИСПОЛЬЗУЕМЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

33.

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИСБОР ИНФОРМАЦИИ

СОСТАВ ДОКУМЕНТОВ, ЗАПРАШИВАЕМЫХ ПРИ

ПРОВЕДЕНИИ ФИНАНСОВОГО АНАЛИЗА,

УСТАНАВЛИВАЕТСЯ В СООТВЕТСТВИИ С

ТРЕБОВАНИЯМИ ДЕЙСТВУЮЩЕГО

ЗАКОНОДАТЕЛЬСТВА В ЧАСТИ ПЕРЕЧНЯ

ОБЯЗАТЕЛЬНОЙ ГОДОВОЙ ОТЧЕТНОСТИ

БУХГАЛТЕРСКИЙ БАЛАНС

ДОПОЛНИТЕЛЬНО МОЖЕТ БЫТЬ ЗАПРОШЕНА

АНАЛИТИЧЕСКАЯ ИНФОРМАЦИЯ,

ПОЗВОЛЯЮЩАЯ ПРОВЕСТИ БОЛЕЕ ДЕТАЛЬНЫЙ

АНАЛИЗ И СФОРМИРОВАТЬ ВЫВОДЫ,

ИСПОЛЬЗУЕМЫЕ ПРИ ОЦЕНКЕ СТОИМОСТИ:

СПРАВКА О СУММЕ ЗАТРАТ НА ЗАРАБОТНУЮ ПЛАТУ

ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ РАБОЧИХ В ФОНДЕ

ОПЛАТЫ ТРУДА

СПРАВКА О СУММЕ ЗАТРАТ НА ТОПЛИВО ИДУЩЕЕ НА

ПРОИЗВОДСТВО

СПРАВКА О СУММЕ ЗАТРАТ НА ЭНЕРГИЮ ИДУЩУЮ НА

ПРОИЗВОДСТВО

ФОРМА № 1 ПО ОКУД

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ФОРМА № 2 ПО ОКУД

СВЕДЕНИЯ О ЗАТРАТАХ

НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ

ПРОДУКЦИИ

СТАТИСТИЧЕСКАЯ ФОРМА ОТЧЕТНОСТИ № 5-3

ДЛЯ ПОДТВЕРЖДЕНИЯ

ДОСТОВЕРНОСТИ ПЕРВИЧНОЙ

ДОКУМЕНТАЦИИ У

КОМПАНИИ ЗАПРАШИВАЮТСЯ

КОПИИ ДОКУМЕНТОВ С ОТМЕТКОЙ

СООТВЕТСТВУЮЩЕГО НАЛОГОВОГО

ОРГАНА ИЛИ ОРГАНА

ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

34.

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИПРОВЕДЕНИЕ РАБОТ ПО ФИНАНСОВОМУ

АНАЛИЗУ

НАЧАЛЬНЫМ ЭТАПОМ РАБОТ ПО

ФИНАНСОВОМУ АНАЛИЗУ

СОСТАВЛЕНИЕ

АГРЕГИРОВАННЫХ (УКРУПНЕННЫХ)

ФОРМ

ПОПРАВКА ДАННЫХ НА

УРОВЕНЬ ИНФЛЯЦИИ

ЦЕЛЬ

ИСКЛЮЧЕНИЕ НЕТИПИЧНЫХ

ДОХОДОВ И РАСХОДОВ

АНАЛИЗ ПО ГРУППАМ ПОКАЗАТЕЛЕЙ

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ И

ПЛАТЕЖЕСПОСОБНОСТИ

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

РЕЗУЛЬТАТЫ РАСЧЕТА ФИКСИРУЮТСЯ

В

АНАЛИТИЧЕСКИХ ТАБЛИЦАХ

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ

ЕДИНОЙ ФОРМЫ АНАЛИТИЧЕСКИХ ТАБЛИЦ НЕ

СУЩЕСТВУЕТ, ОЦЕНЩИК САМОСТОЯТЕЛЬНО

ОПРЕДЕЛЯЕТ ДЛЯ СЕБЯ ОПТИМАЛЬНЫЙ

ВАРИАНТ

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

35.

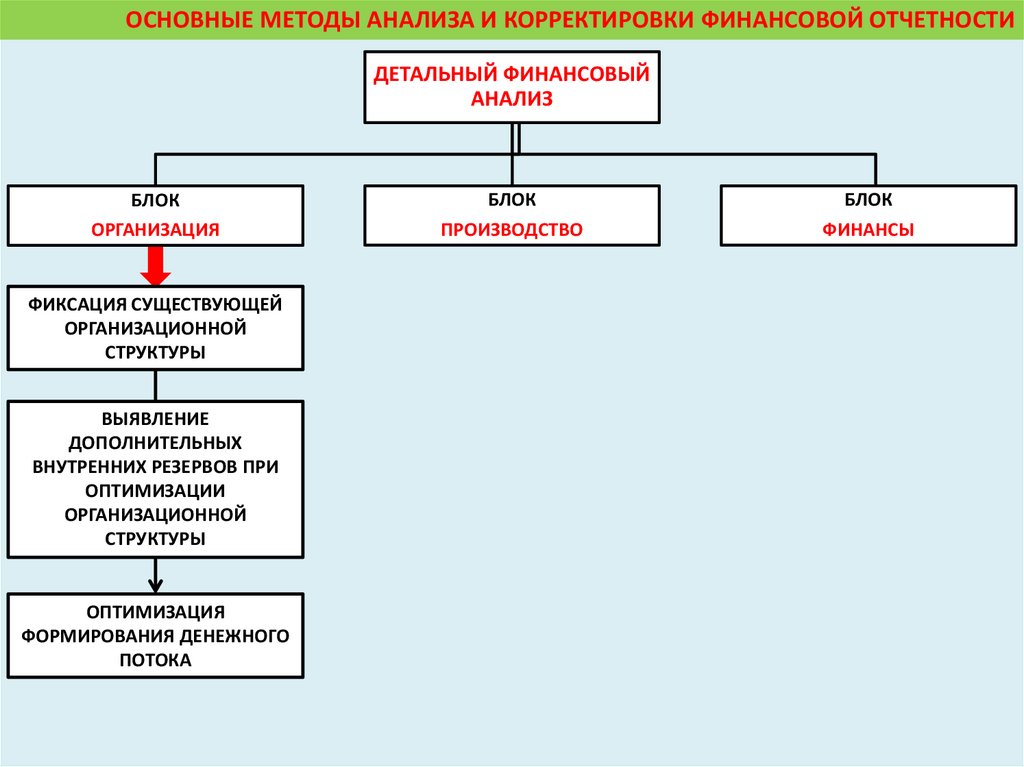

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИДЕТАЛЬНЫЙ ФИНАНСОВЫЙ

АНАЛИЗ

БЛОК

ОРГАНИЗАЦИЯ

ФИКСАЦИЯ СУЩЕСТВУЮЩЕЙ

ОРГАНИЗАЦИОННОЙ

СТРУКТУРЫ

ВЫЯВЛЕНИЕ

ДОПОЛНИТЕЛЬНЫХ

ВНУТРЕННИХ РЕЗЕРВОВ ПРИ

ОПТИМИЗАЦИИ

ОРГАНИЗАЦИОННОЙ

СТРУКТУРЫ

ОПТИМИЗАЦИЯ

ФОРМИРОВАНИЯ ДЕНЕЖНОГО

ПОТОКА

БЛОК

ПРОИЗВОДСТВО

БЛОК

ФИНАНСЫ

36.

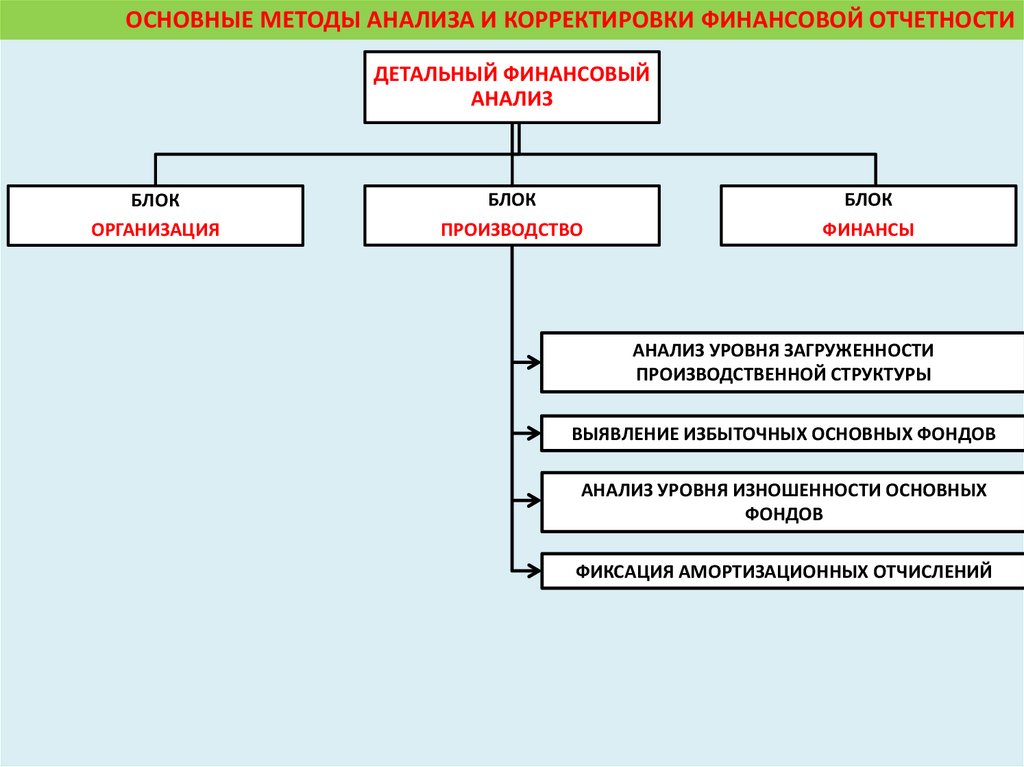

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИДЕТАЛЬНЫЙ ФИНАНСОВЫЙ

АНАЛИЗ

БЛОК

ОРГАНИЗАЦИЯ

БЛОК

ПРОИЗВОДСТВО

БЛОК

ФИНАНСЫ

АНАЛИЗ УРОВНЯ ЗАГРУЖЕННОСТИ

ПРОИЗВОДСТВЕННОЙ СТРУКТУРЫ

ВЫЯВЛЕНИЕ ИЗБЫТОЧНЫХ ОСНОВНЫХ ФОНДОВ

АНАЛИЗ УРОВНЯ ИЗНОШЕННОСТИ ОСНОВНЫХ

ФОНДОВ

ФИКСАЦИЯ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

37.

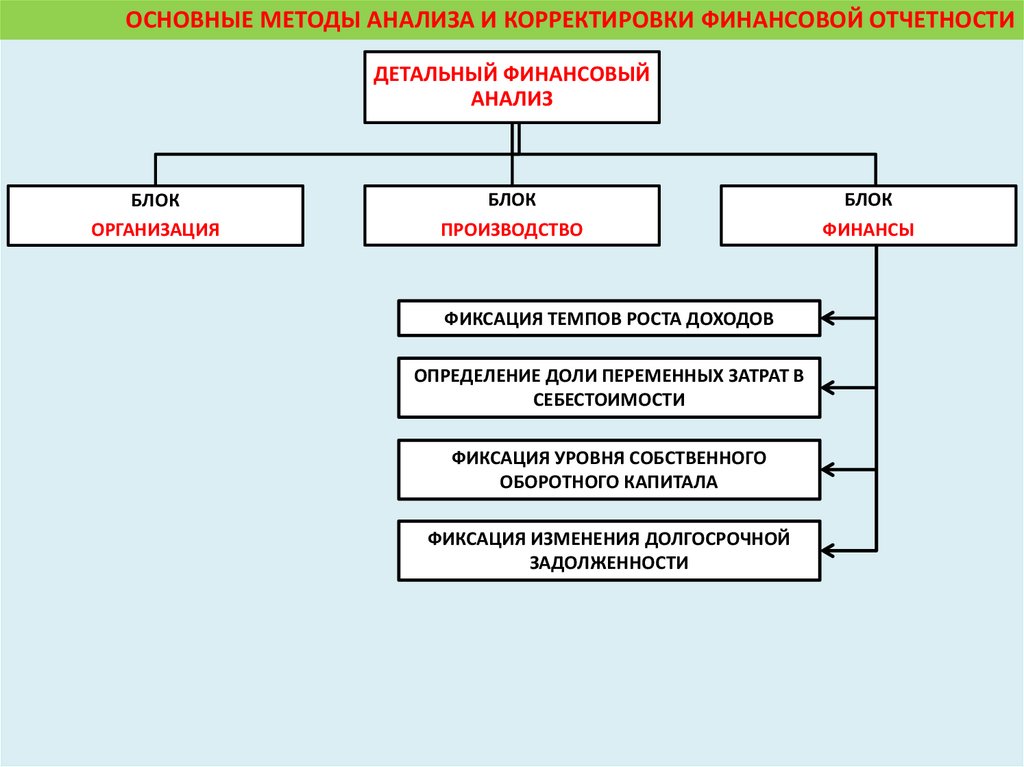

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИДЕТАЛЬНЫЙ ФИНАНСОВЫЙ

АНАЛИЗ

БЛОК

ОРГАНИЗАЦИЯ

БЛОК

ПРОИЗВОДСТВО

ФИКСАЦИЯ ТЕМПОВ РОСТА ДОХОДОВ

ОПРЕДЕЛЕНИЕ ДОЛИ ПЕРЕМЕННЫХ ЗАТРАТ В

СЕБЕСТОИМОСТИ

ФИКСАЦИЯ УРОВНЯ СОБСТВЕННОГО

ОБОРОТНОГО КАПИТАЛА

ФИКСАЦИЯ ИЗМЕНЕНИЯ ДОЛГОСРОЧНОЙ

ЗАДОЛЖЕННОСТИ

БЛОК

ФИНАНСЫ

38.

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИДЕТАЛЬНЫЙ ФИНАНСОВЫЙ

АНАЛИЗ

БЛОК

ПРОИЗВОДСТВО

БЛОК

ОРГАНИЗАЦИЯ

ФИКСИРУЮТСЯ ВЫВОДЫ О

ТЕКУЩЕМ СОСТОЯНИИ ОБЪЕКТА

БЛОК

ФИНАНСЫ

ОПРЕДЕЛЯЮТСЯ ДАННЫЕ,

ИСПОЛЬЗУЕМЫЕ

ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

ПРОВЕДЕНИЕ ФИНАНСОВОГО АНАЛИЗА ПОЗВОЛЯЕТ

СДЕЛАТЬ ВЫВОД О СОСТОЯНИИ ОЦЕНИВАЕМОГО

ОБЪЕКТА, А ТАКЖЕ ПОДГОТОВИТЬ

ДАННЫЕ ДЛЯ ОЦЕНКИ БИЗНЕСА

ТЕМПЫ РОСТА ВЫРУЧКИ

ИЗДЕРЖКИ

НЕОБХОДИМАЯ ВЕЛИЧИНА

СОБСТВЕННОГО ОБОРОТНОГО

КАПИТАЛА

ОЦЕНКА НЕОБХОДИМЫХ

ИНВЕСТИЦИЙ

ВЫВОД О ПРОВОДИМОЙ

АМОРТИЗАЦИОННОЙ ПОЛИТИКЕ

ФИКСАЦИЯ НЕФУНКЦИОНИРУЮЩИХ

АКТИВОВ

ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ

ЗАДОЛЖЕННОСТИ

39.

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ40.

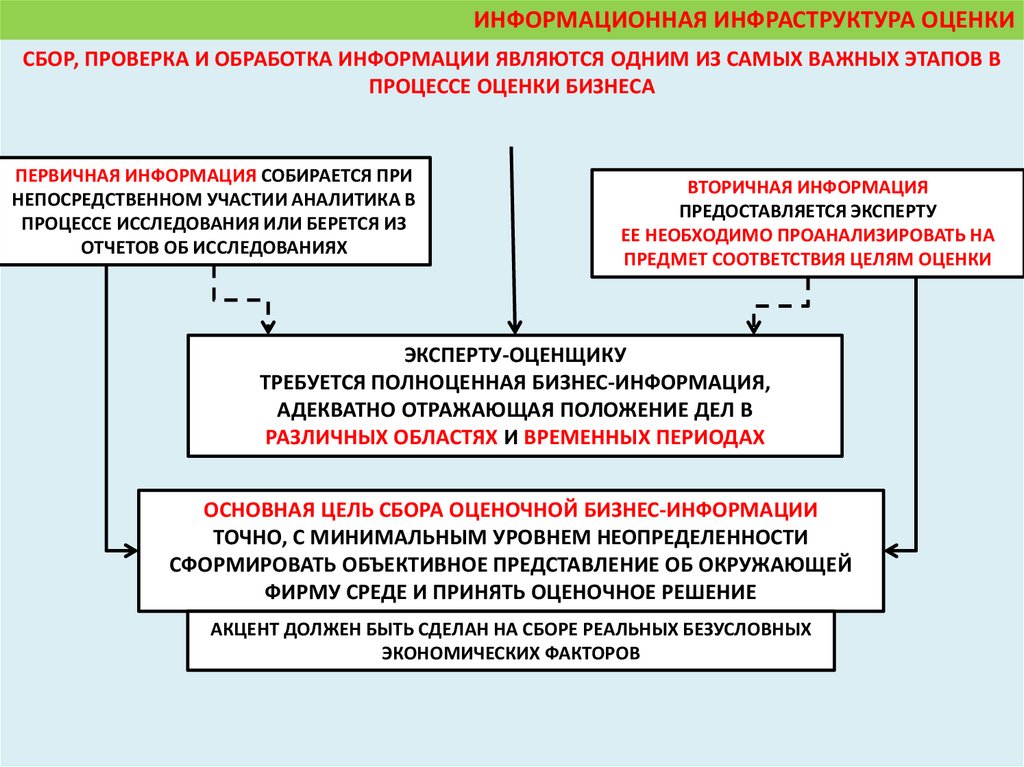

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИСБОР, ПРОВЕРКА И ОБРАБОТКА ИНФОРМАЦИИ ЯВЛЯЮТСЯ ОДНИМ ИЗ САМЫХ ВАЖНЫХ ЭТАПОВ В

ПРОЦЕССЕ ОЦЕНКИ БИЗНЕСА

ПЕРВИЧНАЯ ИНФОРМАЦИЯ СОБИРАЕТСЯ ПРИ

НЕПОСРЕДСТВЕННОМ УЧАСТИИ АНАЛИТИКА В

ПРОЦЕССЕ ИССЛЕДОВАНИЯ ИЛИ БЕРЕТСЯ ИЗ

ОТЧЕТОВ ОБ ИССЛЕДОВАНИЯХ

ВТОРИЧНАЯ ИНФОРМАЦИЯ

ПРЕДОСТАВЛЯЕТСЯ ЭКСПЕРТУ

ЕЕ НЕОБХОДИМО ПРОАНАЛИЗИРОВАТЬ НА

ПРЕДМЕТ СООТВЕТСТВИЯ ЦЕЛЯМ ОЦЕНКИ

ЭКСПЕРТУ-ОЦЕНЩИКУ

ТРЕБУЕТСЯ ПОЛНОЦЕННАЯ БИЗНЕС-ИНФОРМАЦИЯ,

АДЕКВАТНО ОТРАЖАЮЩАЯ ПОЛОЖЕНИЕ ДЕЛ В

РАЗЛИЧНЫХ ОБЛАСТЯХ И ВРЕМЕННЫХ ПЕРИОДАХ

ОСНОВНАЯ ЦЕЛЬ СБОРА ОЦЕНОЧНОЙ БИЗНЕС-ИНФОРМАЦИИ

ТОЧНО, С МИНИМАЛЬНЫМ УРОВНЕМ НЕОПРЕДЕЛЕННОСТИ

СФОРМИРОВАТЬ ОБЪЕКТИВНОЕ ПРЕДСТАВЛЕНИЕ ОБ ОКРУЖАЮЩЕЙ

ФИРМУ СРЕДЕ И ПРИНЯТЬ ОЦЕНОЧНОЕ РЕШЕНИЕ

АКЦЕНТ ДОЛЖЕН БЫТЬ СДЕЛАН НА СБОРЕ РЕАЛЬНЫХ БЕЗУСЛОВНЫХ

ЭКОНОМИЧЕСКИХ ФАКТОРОВ

41.

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИСБОР, ПРОВЕРКА И ОБРАБОТКА ИНФОРМАЦИИ ЯВЛЯЮТСЯ ОДНИМ ИЗ САМЫХ ВАЖНЫХ ЭТАПОВ В

ПРОЦЕССЕ ОЦЕНКИ БИЗНЕСА

ПРОБЛЕМЫ

ЗНАЧИТЕЛЬНАЯ ЧАСТЬ

ФИНАНСОВЫХ И СТАТИСТИЧЕСКИХ

ИНФОРМАЦИОННЫХ МАССИВОВ

НЕ АДЕКВАТНО ОТРАЖАЮЩИХ

РЕАЛЬНОЕ ПОЛОЖЕНИЕ ВЕЩЕЙ

ПОЛЕЗНОСТЬ СТАТИСТИЧЕСКОЙ

ИНФОРМАЦИИ УМЕНЬШАЕТСЯ

ИЗ-ЗА ВРЕМЕННОГО ЛАГА МЕЖДУ

ОПИСЫВАЕМЫМИ СОБЫТИЯМИ И

ПУБЛИКАЦИЕЙ ИНФОРМАЦИИ

РЕШЕНИЕ

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ

СОСТАВНАЯ ЧАСТЬ ЦЕЛОСТНОЙ ИНФРАСТРУКТУРЫ ОЦЕНКИ

ИНФОРМАЦИОННАЯ

ИНФРАСТРУКТУРА

СОВОКУПНОСТЬ ОРГАНИЗАЦИЙ, СЛУЖБ, КОТОРЫЕ

ИСПОЛЬЗУЯ АДЕКВАТНЫЕ МЕТОДЫ СБОРА,

ОБРАБОТКИ, ХРАНЕНИЯ ИНФОРМАЦИИ,

СОВРЕМЕННЫЕ ПРОГРАММНЫЕ ПРОДУКТЫ,

ОБЕСПЕЧИВАЮТ ПОЛЬЗОВАТЕЛЕЙ-ОЦЕНЩИКОВ

НЕОБХОДИМОЙ ИМ ИНФОРМАЦИЕЙ, ОТВЕЧАЮЩЕЙ

ОПРЕДЕЛЕННЫМ ХАРАКТЕРИСТИКАМ

И ЖЕЛАЕМЫМ КАЧЕСТВАМ

ОСНОВНАЯ ЗАДАЧА ОЦЕНОЧНОЙ

ИНФРАСТРУКТУРЫ

ПРЕДОСТАВЛЕНИЕ ОЦЕНЩИКАМ ИНФОРМАЦИИ

КАК О ВНУТРЕННЕЙ СРЕДЕ ФИРМЫ, СВЯЗАННОЙ

С ЕЕ РАБОТОЙ, ТАК И О ВНЕШНЕЙ, В КОТОРОЙ

ФУНКЦИОНИРУЕТ ФИРМА, А ТАКЖЕ

ИНФОРМАЦИИ ОТНОСЯЩЕЙСЯ К ВОПРОСАМ

РЕГУЛИРОВАНИЯ РАЗВИТИЯ ОЦЕНОЧНОЙ

ДЕЯТЕЛЬНОСТИ

42.

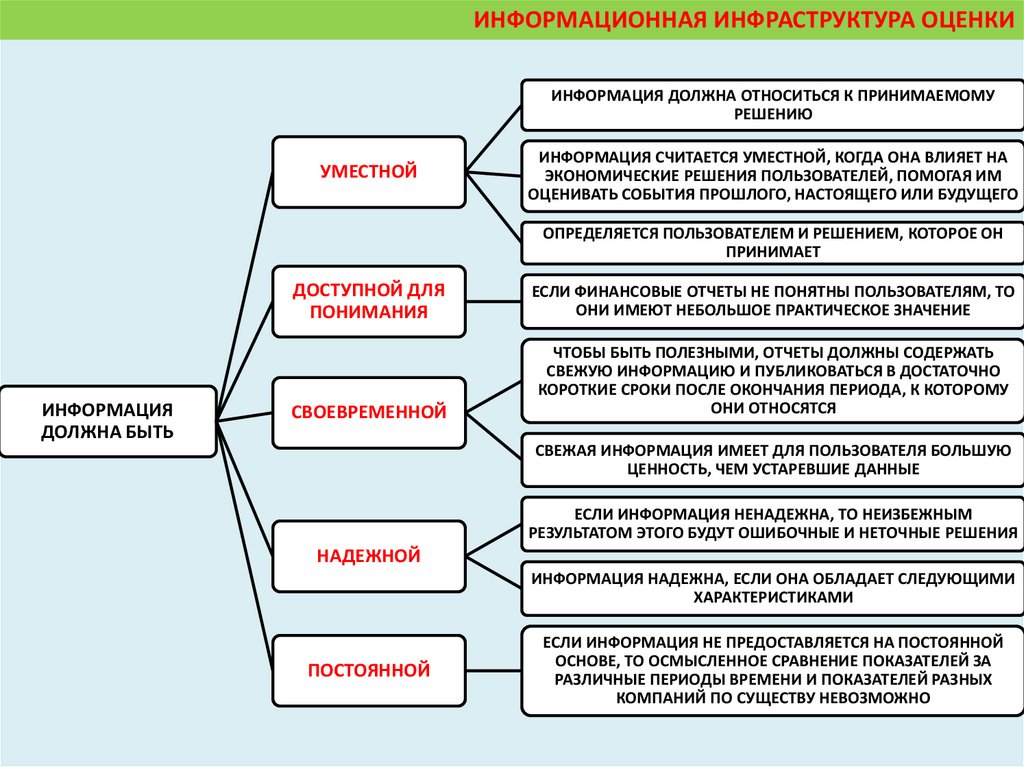

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИИНФОРМАЦИЯ ДОЛЖНА ОТНОСИТЬСЯ К ПРИНИМАЕМОМУ

РЕШЕНИЮ

УМЕСТНОЙ

ИНФОРМАЦИЯ СЧИТАЕТСЯ УМЕСТНОЙ, КОГДА ОНА ВЛИЯЕТ НА

ЭКОНОМИЧЕСКИЕ РЕШЕНИЯ ПОЛЬЗОВАТЕЛЕЙ, ПОМОГАЯ ИМ

ОЦЕНИВАТЬ СОБЫТИЯ ПРОШЛОГО, НАСТОЯЩЕГО ИЛИ БУДУЩЕГО

ОПРЕДЕЛЯЕТСЯ ПОЛЬЗОВАТЕЛЕМ И РЕШЕНИЕМ, КОТОРОЕ ОН

ПРИНИМАЕТ

ИНФОРМАЦИЯ

ДОЛЖНА БЫТЬ

ДОСТУПНОЙ ДЛЯ

ПОНИМАНИЯ

ЕСЛИ ФИНАНСОВЫЕ ОТЧЕТЫ НЕ ПОНЯТНЫ ПОЛЬЗОВАТЕЛЯМ, ТО

ОНИ ИМЕЮТ НЕБОЛЬШОЕ ПРАКТИЧЕСКОЕ ЗНАЧЕНИЕ

СВОЕВРЕМЕННОЙ

ЧТОБЫ БЫТЬ ПОЛЕЗНЫМИ, ОТЧЕТЫ ДОЛЖНЫ СОДЕРЖАТЬ

СВЕЖУЮ ИНФОРМАЦИЮ И ПУБЛИКОВАТЬСЯ В ДОСТАТОЧНО

КОРОТКИЕ СРОКИ ПОСЛЕ ОКОНЧАНИЯ ПЕРИОДА, К КОТОРОМУ

ОНИ ОТНОСЯТСЯ

СВЕЖАЯ ИНФОРМАЦИЯ ИМЕЕТ ДЛЯ ПОЛЬЗОВАТЕЛЯ БОЛЬШУЮ

ЦЕННОСТЬ, ЧЕМ УСТАРЕВШИЕ ДАННЫЕ

ЕСЛИ ИНФОРМАЦИЯ НЕНАДЕЖНА, ТО НЕИЗБЕЖНЫМ

РЕЗУЛЬТАТОМ ЭТОГО БУДУТ ОШИБОЧНЫЕ И НЕТОЧНЫЕ РЕШЕНИЯ

НАДЕЖНОЙ

ИНФОРМАЦИЯ НАДЕЖНА, ЕСЛИ ОНА ОБЛАДАЕТ СЛЕДУЮЩИМИ

ХАРАКТЕРИСТИКАМИ

ПОСТОЯННОЙ

ЕСЛИ ИНФОРМАЦИЯ НЕ ПРЕДОСТАВЛЯЕТСЯ НА ПОСТОЯННОЙ

ОСНОВЕ, ТО ОСМЫСЛЕННОЕ СРАВНЕНИЕ ПОКАЗАТЕЛЕЙ ЗА

РАЗЛИЧНЫЕ ПЕРИОДЫ ВРЕМЕНИ И ПОКАЗАТЕЛЕЙ РАЗНЫХ

КОМПАНИЙ ПО СУЩЕСТВУ НЕВОЗМОЖНО