economics

economicsSimilar presentations:

")

Анализ себестоимости продукции

1.

АнализАнализ

себестоимости

себестоимости

продукции

продукции

2.

Обсудим сегодня1.Цели и содержание управления себестоимостью

2.Факторный анализ себестоимости

3.Анализ затрат по экономическим элементам

4.Анализ использования материальных ресурсов и их влияния на

себестоимость продукции

5.Анализ использования труда и его влияния на себестоимость продукции

3.

1.Цели и содержание управлениясебестоимостью

4.

Себестоимость продукции (работ, услуг) представляет собой стоимостнуюоценку используемых в процессе производства природных ресурсов, сырья,

материалов, топлива, энергии, основных средств, трудовых ресурсов, а

также других затрат на производство и сбыт товаров.

Под затратами понимают явные (фактические, расчетные)

издержки организации, а под расходами уменьшение

средств организации или увеличение его долговых

обязательств в процессе хозяйственной деятельности.

Издержки – это суммарные жертвы организации связанные с

выполнением определенных операций.

5.

Издержки включают в себя:явные (бухгалтерские, расчетные) - это выраженные в денежной форме

фактические затраты, обусловленные приобретением и расходованием

разных видов экономических ресурсов в процессе производства и

обращения продукции, товаров или услуг.

вмененные (альтернативные) - означают упущенную выгоду организации,

которую оно получило бы при выборе производства альтернативного

товара, по альтернативной цене, на альтернативном рынке и т.д.

6.

В отечественной практике под управлением себестоимостью товаровпонимается планомерный процесс формирования затрат на производство всех

товаров и себестоимости отдельных изделий, контроль за выполнением

заданий по снижению себестоимости произведенных товаров.

Главная цель анализа себестоимости – выявление

возможностей более рационального использования

производственных ресурсов, снижение затрат на

производство и реализацию и обеспечение прибыли.

7.

В процессе анализа затрат на производство и себестоимости выпускаемых товаров:- изучает величину совокупных затрат за отчетный период и темпы ее изменения по сравнению с плановыми данными,

в динамике и с темпами изменения объема продаж;

- оценивает структуру затрат, удельного веса каждой статьи в их совокупной величине и темпы изменения величины

затрат по статьям по сравнению с плановыми данными и в динамике;

- сравнивает фактическую производственную и полную себестоимость по основным видам товаров и по их совокупности

с плановыми показателями и в динамике, рассчитывает влияние основных факторов на отклонение указанных

показателей;

- исследует постоянные и переменные затраты, устанавливает точки безубыточности по основным видам продукции и в

целом по организации;

- исследует показатели вклада на покрытие, запаса финансовой прочности и операционного

рычага;

- оценивает себестоимость продукции по структурным подразделениям, сопоставляет прямые

затраты с их плановой величиной в увязке с объемом выпуска продукции, а

общепроизводственные и общехозяйственные расходы - с плановой сметой;

- определяет долю непроизводственных затрат и тенденций ее изменения по сравнению с

данными прошлого периода;

- устанавливает обоснованность выбора базы распределения различных видов затрат

(общепроизводственных, общехозяйственных и т.д.).

8.

2.Факторный анализ себестоимости9.

В настоящее время при анализе фактической себестоимостипроизведенных товаров, выявлении резервов и экономического

эффекта от ее снижения используется факторный анализ.

Экономические факторы наиболее полно охватывают все элементы процесса

производства и отражают основные направления работы коллективов

предприятий по снижению себестоимости:

- повышение производительности труда;

- внедрение передовой техники и технологии;

- лучшее использование оборудования;

- удешевление заготовки и лучшее использование предметов труда;

- сокращение административно-управленческих и других накладных расходов;

- сокращение брака и ликвидация непроизводительных расходов и потерь.

10.

К важнейшим группам факторам, оказывающим существенноевлияние на себестоимость, можно отнести следующие.

1) Повышение технического уровня производства:

внедрение новой, прогрессивной технологии;

механизация и автоматизация производственных процессов;

улучшение использования и применение новых видов сырья и

материалов;

изменение конструкции и технических характеристик изделий.

11.

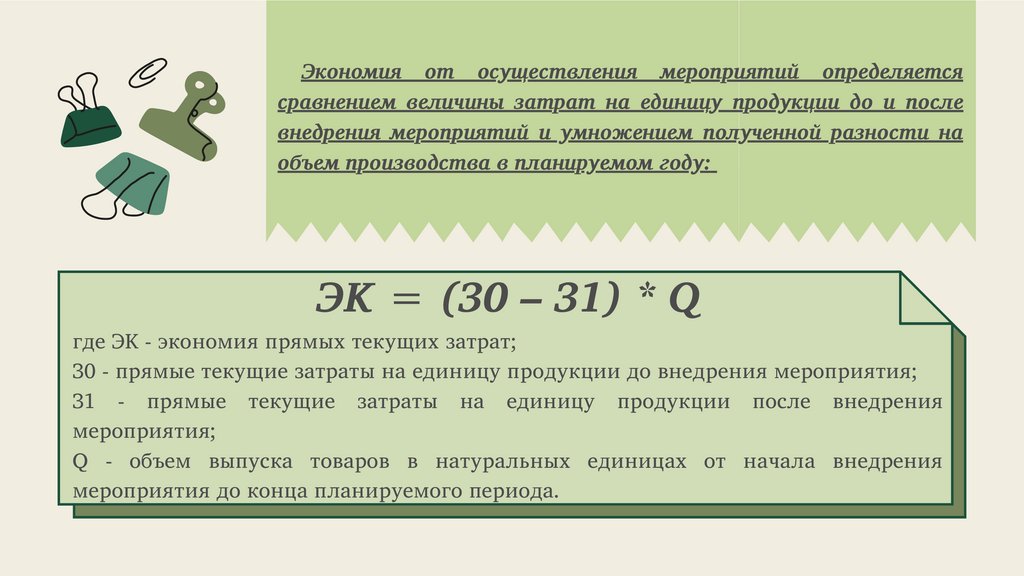

Экономия от осуществления мероприятий определяетсясравнением величины затрат на единицу продукции до и после

внедрения мероприятий и умножением полученной разности на

объем производства в планируемом году:

ЭК = (З0 – З1) * Q

где ЭK - экономия прямых текущих затрат;

З0 - прямые текущие затраты на единицу продукции до внедрения мероприятия;

З1 - прямые текущие затраты на единицу продукции после внедрения

мероприятия;

Q - объем выпуска товаров в натуральных единицах от начала внедрения

мероприятия до конца планируемого периода.

12.

2) Совершенствование организации производства и труда:изменения в организации производства, формах и методах труда при

развитии специализации производства;

совершенствования управления производством и сокращения затрат на него;

улучшение использования основных средств;

улучшение материально-технического снабжения;

сокращения транспортных расходов;

прочих факторов, повышающих уровень организации производства.

13.

При одновременном совершенствовании техники и организациипроизводства необходимо установить экономию по каждому

фактору в отдельности и включить в соответствующие

группы. Если такое разделение сделать трудно, то экономия

может быть рассчитана исходя из целевого характера

мероприятий либо по группам факторов.

Значительное уменьшение затрат живого труда может

произойти при увеличении норм и зон обслуживания,

сокращении потерь рабочего времени, уменьшении числа

рабочих, не выполняющих норм выработки. Эту экономию можно

подсчитать, если умножить количество высвобождающихся

рабочих на среднюю заработную плату в предыдущем году (с

начислениями на социальное страхование и с учетом расходов на

спецодежду, питание и т.п.).

14.

При улучшении использования основных средств экономияисчисляется как произведение абсолютного сокращения затрат

(кроме амортизации) на единицу оборудования (или других

основных

средств)

на

среднедействующее

количество

оборудования (или других основных средств).

15.

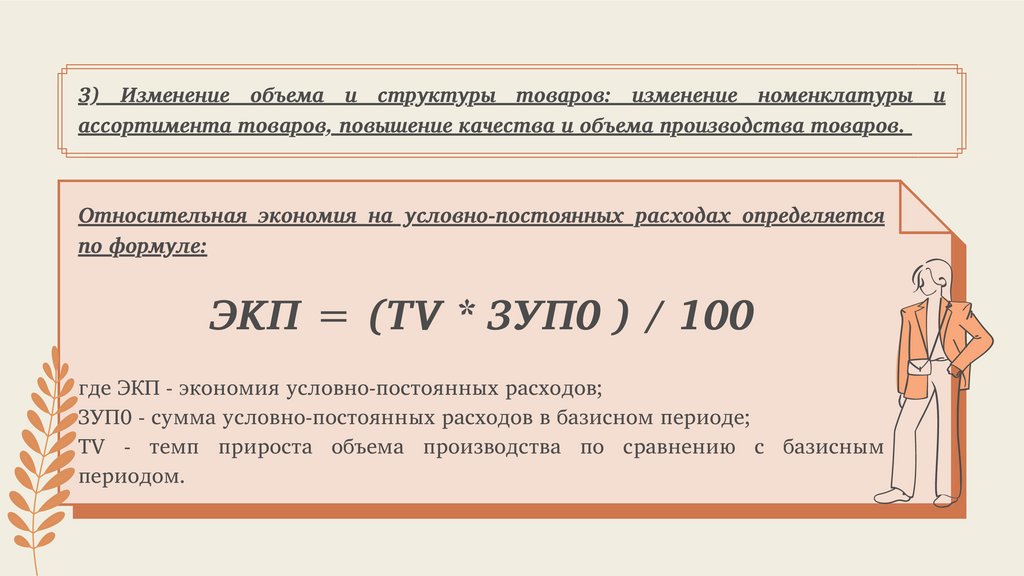

3) Изменение объема и структуры товаров: изменение номенклатуры иассортимента товаров, повышение качества и объема производства товаров.

Относительная экономия на условно-постоянных расходах определяется

по формуле:

ЭKП = (ТV * ЗУП0 ) / 100

где ЭКП - экономия условно-постоянных расходов;

ЗУП0 - сумма условно-постоянных расходов в базисном периоде;

ТV - темп прироста объема производства по сравнению с базисным

периодом.

16.

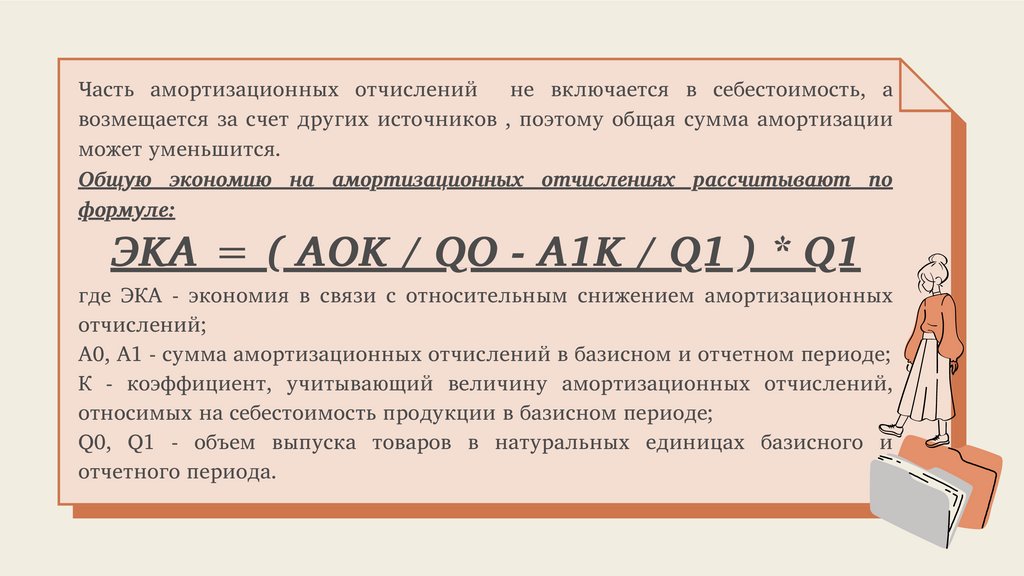

Часть амортизационных отчисленийне включается в себестоимость, а

возмещается за счет других источников , поэтому общая сумма амортизации

может уменьшится.

Общую экономию на амортизационных отчислениях рассчитывают по

формуле:

ЭКА = ( АОК / QО - А1К / Q1 ) * Q1

где ЭКА - экономия в связи с относительным снижением амортизационных

отчислений;

А0, А1 - сумма амортизационных отчислений в базисном и отчетном периоде;

К - коэффициент, учитывающий величину амортизационных отчислений,

относимых на себестоимость продукции в базисном периоде;

Q0, Q1 - объем выпуска товаров в натуральных единицах базисного и

отчетного периода.

17.

4) Улучшение использования природных ресурсов:изменение состава и качества сырья;

изменение продуктивности месторождений, объемов подготовительных

работ при добыче, способов добычи природного сырья;

изменение других природных условий.

5) Отраслевые и прочие факторы:

ввод и освоение новых цехов, производственных единиц и производств,

подготовка и освоение производства;

прочие факторы.

18.

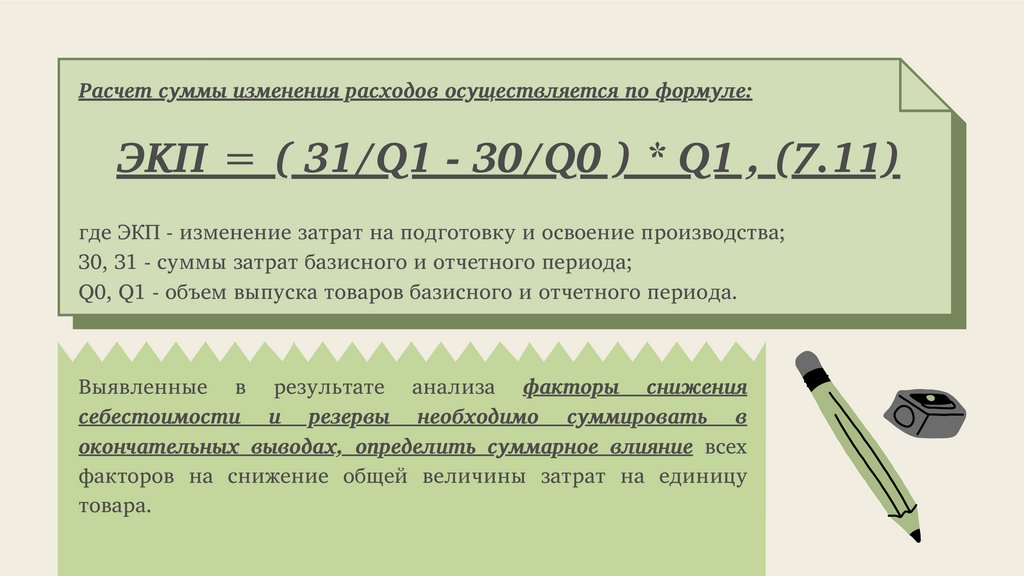

Расчет суммы изменения расходов осуществляется по формуле:ЭКП = ( З1/Q1 - З0/Q0 ) * Q1 , (7.11)

где ЭКП - изменение затрат на подготовку и освоение производства;

З0, З1 - суммы затрат базисного и отчетного периода;

Q0, Q1 - объем выпуска товаров базисного и отчетного периода.

Выявленные в результате анализа факторы снижения

себестоимости и резервы необходимо суммировать в

окончательных выводах, определить суммарное влияние всех

факторов на снижение общей величины затрат на единицу

товара.

19.

Традиционно анализ себестоимости начинают с анализа динамики себестоимостивсех товаров, при этом сравнивают фактические затраты с плановыми или с

затратами базисного периода. Общая сумма затрат может измениться из-за объёма и

структуры выпуска товаров, уровня переменных затрат на единицу товара и суммы

постоянных расходов.

Схема

анализа

влияния

факторов на изменение общей

суммы затрат на производство

товаров

20.

Анализзатрат

по

экономическим

элементам

позволяет

осуществлять контроль

формирования,

структуры и динамики

затрат

по

видам,

характеризующим

их

экономическое

содержание.

21.

3.Анализ затрат по экономическимэлементам

22.

Схема взаимосвязии

взаимозависимости

затрат на рубль

произведенных

товаров отражает

влияние

как

внешних,

так

и

внутренних

факторов

23.

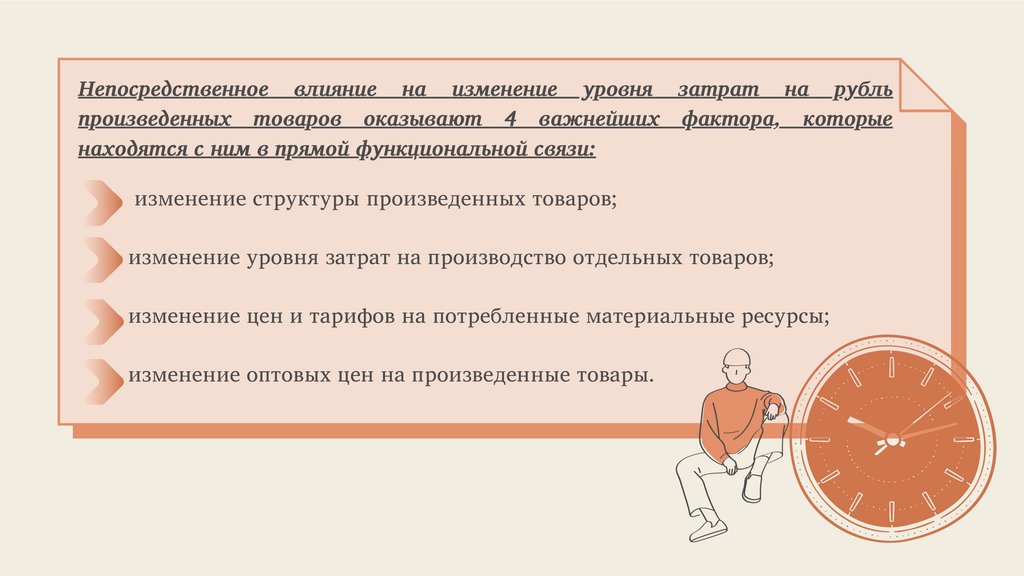

Непосредственное влияние на изменение уровня затрат на рубльпроизведенных товаров оказывают 4 важнейших фактора, которые

находятся с ним в прямой функциональной связи:

изменение структуры произведенных товаров;

изменение уровня затрат на производство отдельных товаров;

изменение цен и тарифов на потребленные материальные ресурсы;

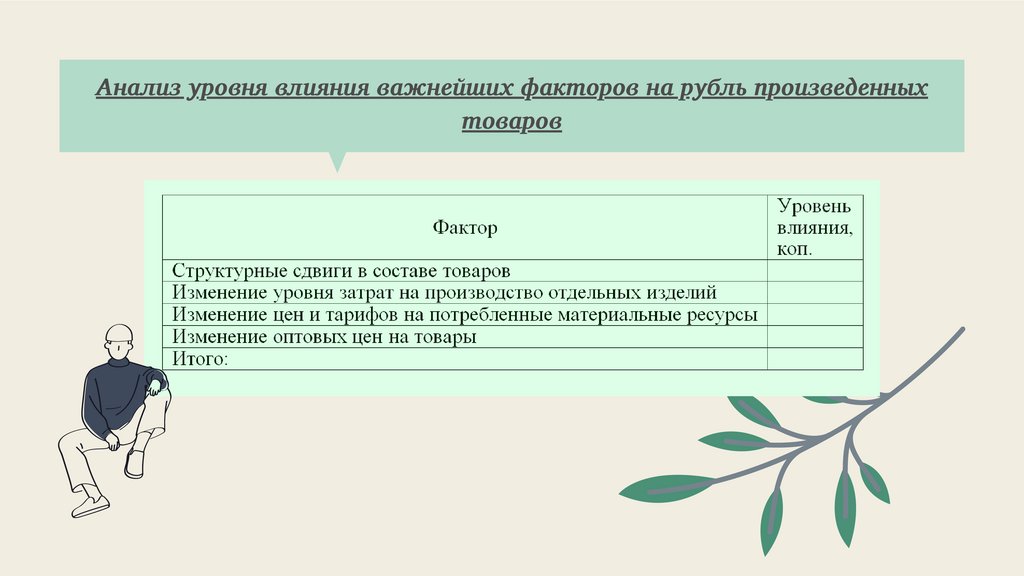

изменение оптовых цен на произведенные товары.

24.

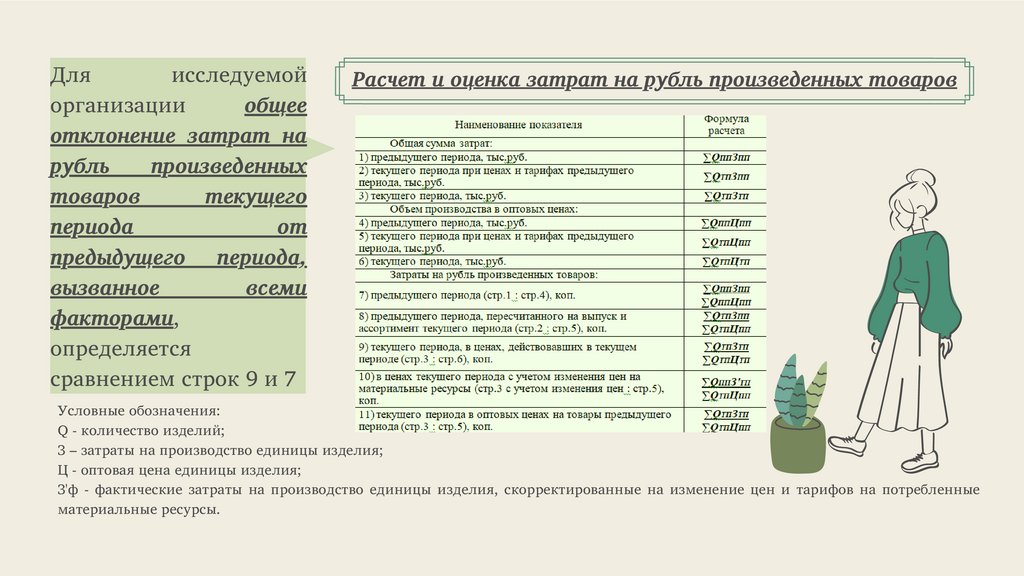

Дляисследуемой

организации

общее

отклонение затрат на

рубль

произведенных

товаров

текущего

периода

от

предыдущего периода,

вызванное

всеми

факторами,

определяется

сравнением строк 9 и 7

Расчет и оценка затрат на рубль произведенных товаров

Условные обозначения:

Q - количество изделий;

З – затраты на производство единицы изделия;

Ц - оптовая цена единицы изделия;

З'ф - фактические затраты на производство единицы изделия, скорректированные на изменение цен и тарифов на потребленные

материальные ресурсы.

25.

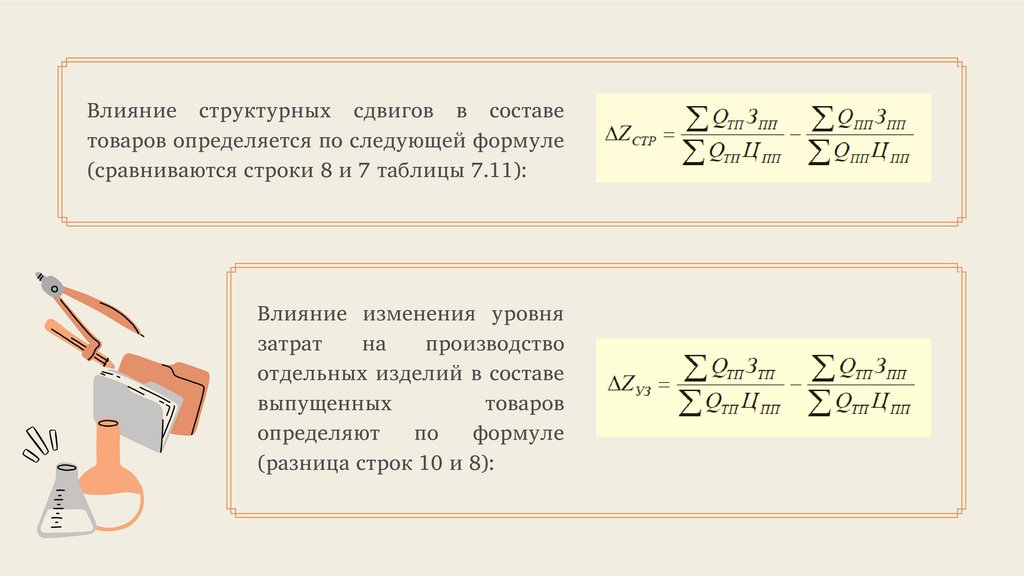

Влияние структурных сдвигов в составетоваров определяется по следующей формуле

(сравниваются строки 8 и 7 таблицы 7.11):

Влияние изменения уровня

затрат

на

производство

отдельных изделий в составе

выпущенных

товаров

определяют

по

формуле

(разница строк 10 и 8):

26.

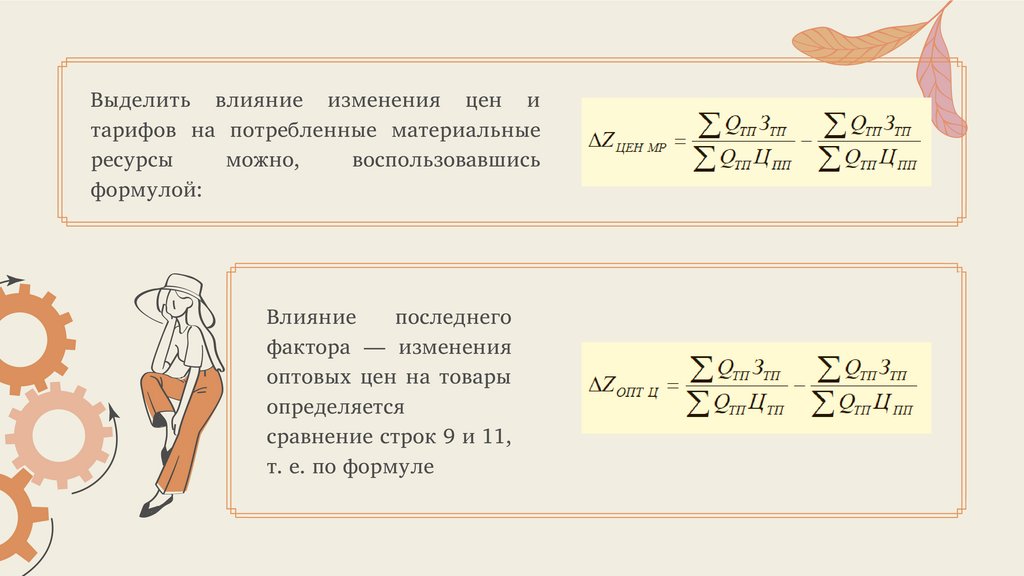

Выделить влияние изменения цен итарифов на потребленные материальные

ресурсы

можно,

воспользовавшись

формулой:

Влияние

последнего

фактора — изменения

оптовых цен на товары

определяется

сравнение строк 9 и 11,

т. е. по формуле

27.

Анализ уровня влияния важнейших факторов на рубль произведенныхтоваров

28.

4. Анализ использования материальныхресурсов и их влияния на себестоимость

продукции.

29.

4. Анализ использования материальных ресурсов и их влияния насебестоимость продукции.

Главными задачами анализа материальных затрат как

важнейшего слагаемого себестоимости товаров являются:

• выявление и измерение влияния отдельных

групп факторов на отклонение затрат от плана и

их изменение по сравнению с предшествующими

периодами;

• выявление резервов экономии материальных

затрат и путей их мобилизации.

30.

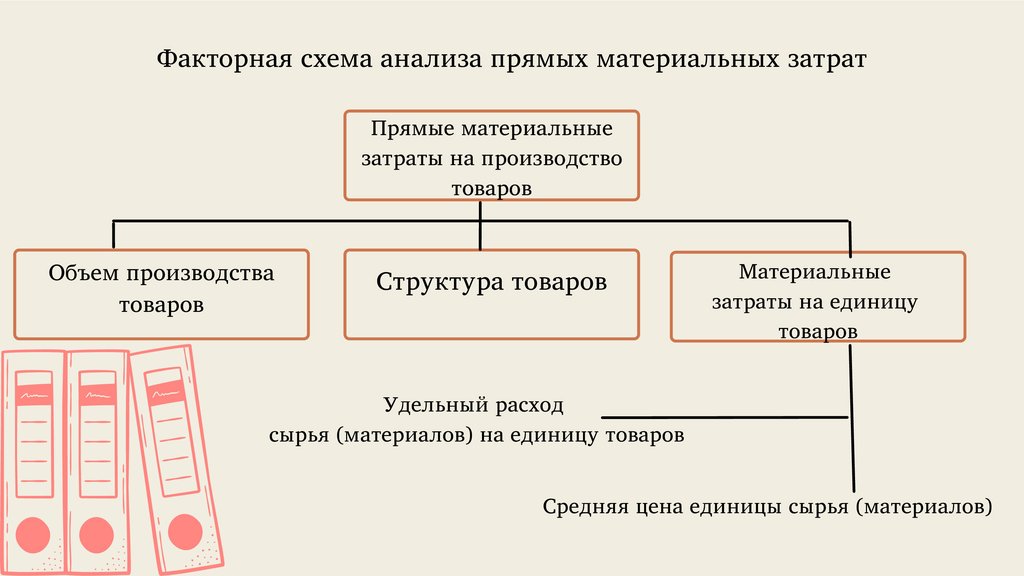

Факторная схема анализа прямых материальных затратПрямые материальные

затраты на производство

товаров

Объем производства

товаров

Структура товаров

Материальные

затраты на единицу

товаров

Удельный расход

сырья (материалов) на единицу товаров

Средняя цена единицы сырья (материалов)

31.

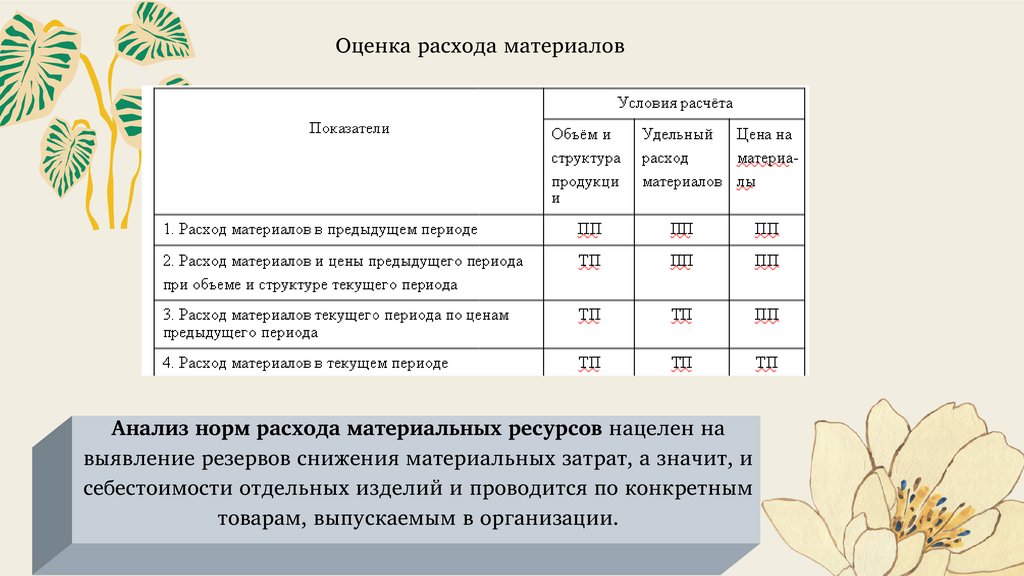

Оценка расхода материаловАнализ норм расхода материальных ресурсов нацелен на

выявление резервов снижения материальных затрат, а значит, и

себестоимости отдельных изделий и проводится по конкретным

товарам, выпускаемым в организации.

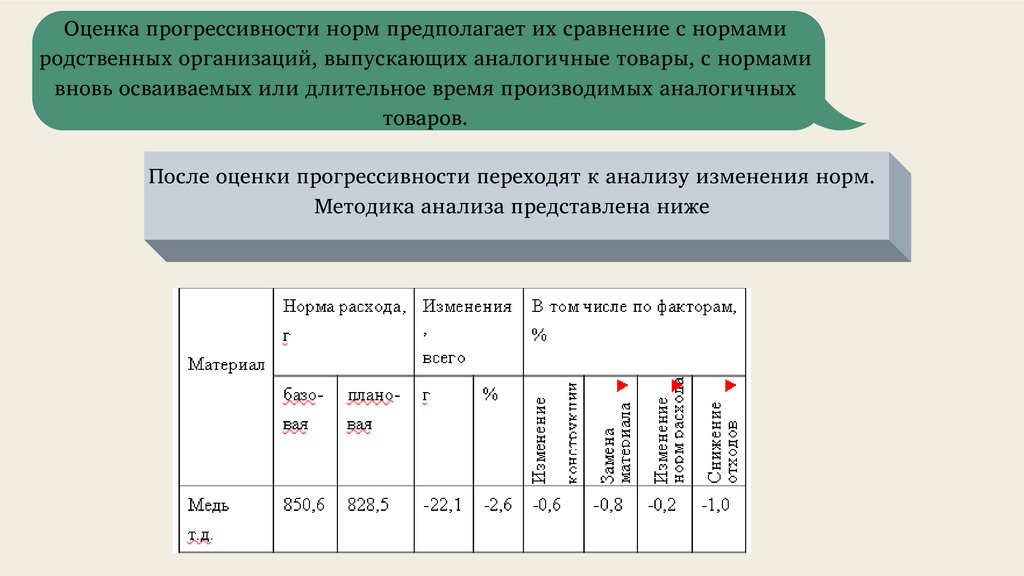

32.

Оценка прогрессивности норм предполагает их сравнение с нормамиродственных организаций, выпускающих аналогичные товары, с нормами

вновь осваиваемых или длительное время производимых аналогичных

товаров.

После оценки прогрессивности переходят к анализу изменения норм.

Методика анализа представлена ниже

33.

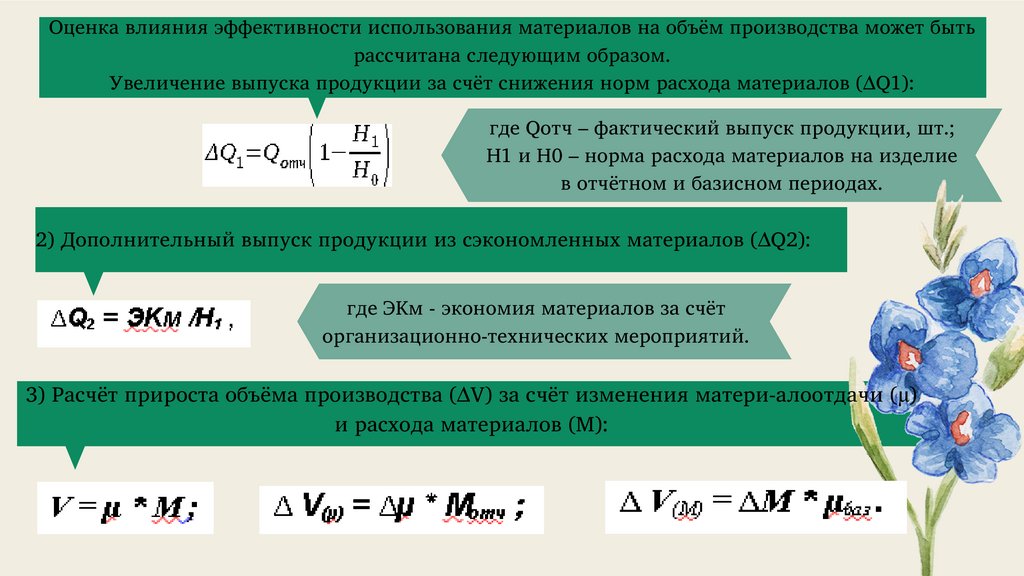

Оценка влияния эффективности использования материалов на объём производства может бытьрассчитана следующим образом.

Увеличение выпуска продукции за счёт снижения норм расхода материалов (∆Q1):

где Qотч – фактический выпуск продукции, шт.;

Н1 и Н0 – норма расхода материалов на изделие

в отчётном и базисном периодах.

2) Дополнительный выпуск продукции из сэкономленных материалов (∆Q2):

где ЭKм - экономия материалов за счёт

организационно-технических мероприятий.

3) Расчёт прироста объёма производства (∆V) за счёт изменения матери-алоотдачи (µ)

и расхода материалов (М):

34.

5. Анализ использования труда и еговлияния на себестоимость продукции

35.

Затраты на оплату труда зависят от численности работников, тарифных ставоки должностных окладов, т. е. на них влияют многие общие факторы.

В связи с этим, анализ затрат на оплату труда проводится в 2-х направления:

1) анализ заработной платы как элемента затрат на производство;

2) анализ заработной платы в разрезе отдельных статей калькуляции, в первую

очередь самостоятельной статьи — заработная плата производственных рабочих.

На себестоимость товаров относятся все выплаты работникам

промышленно-производственного персонала. Затраты на оплату труда

непромышленного персонала (столовых, клубов и др.) в себестоимость не

включается.

36.

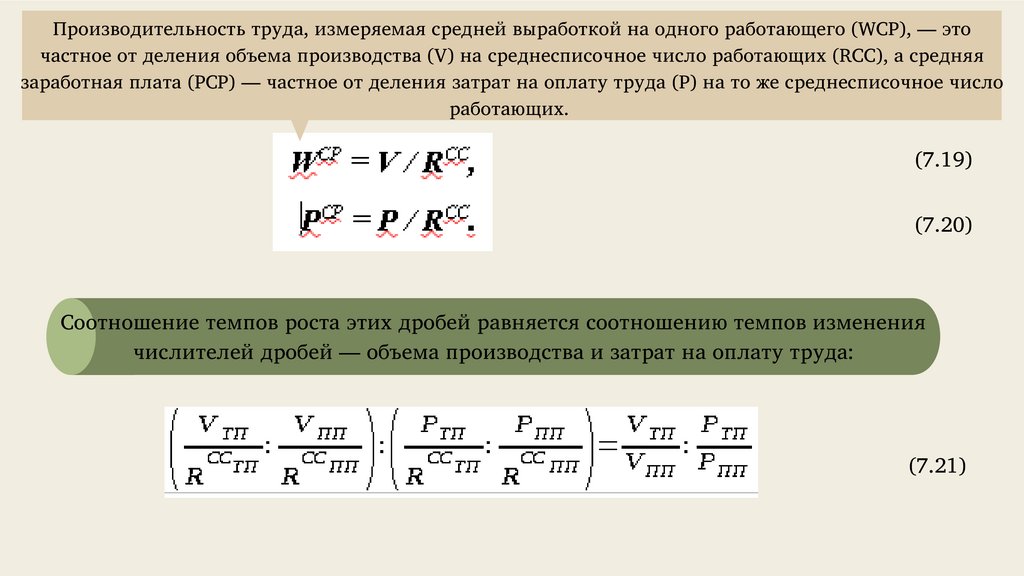

Производительность труда, измеряемая средней выработкой на одного работающего (WСР), — эточастное от деления объема производства (V) на среднесписочное число работающих (RСС), а средняя

заработная плата (РСР) — частное от деления затрат на оплату труда (Р) на то же среднесписочное число

работающих.

(7.19)

(7.20)

Соотношение темпов роста этих дробей равняется соотношению темпов изменения

числителей дробей — объема производства и затрат на оплату труда:

(7.21)

37.

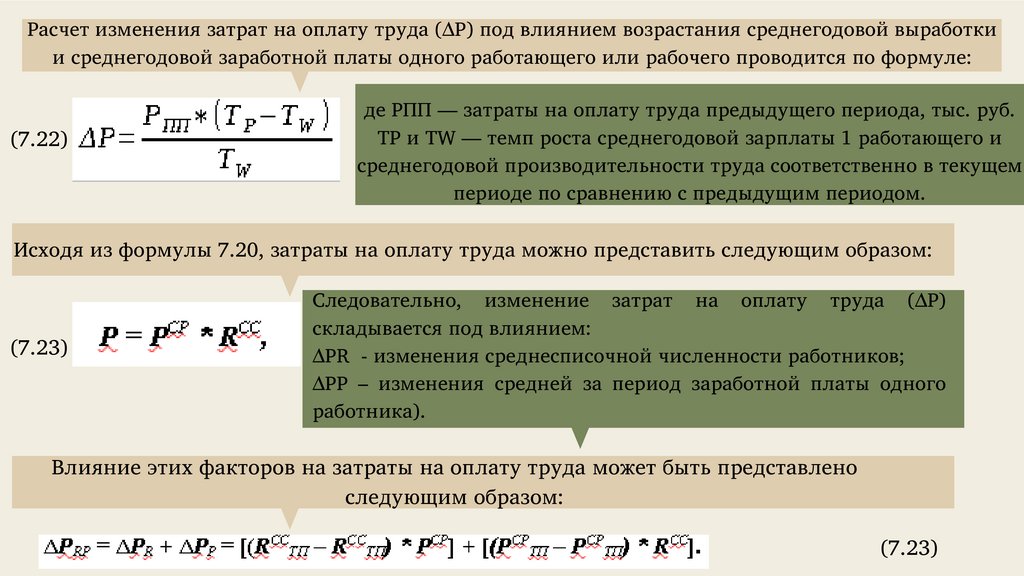

Расчет изменения затрат на оплату труда (∆Р) под влиянием возрастания среднегодовой выработкии среднегодовой заработной платы одного работающего или рабочего проводится по формуле:

(7.22)

де РПП — затраты на оплату труда предыдущего периода, тыс. руб.

ТР и ТW — темп роста среднегодовой зарплаты 1 работающего и

среднегодовой производительности труда соответственно в текущем

периоде по сравнению с предыдущим периодом.

Исходя из формулы 7.20, затраты на оплату труда можно представить следующим образом:

(7.23)

Следовательно, изменение затрат на оплату труда (∆Р)

складывается под влиянием:

∆PR - изменения среднесписочной численности работников;

∆РР – изменения средней за период заработной платы одного

работника).

Влияние этих факторов на затраты на оплату труда может быть представлено

следующим образом:

(7.23)

38.

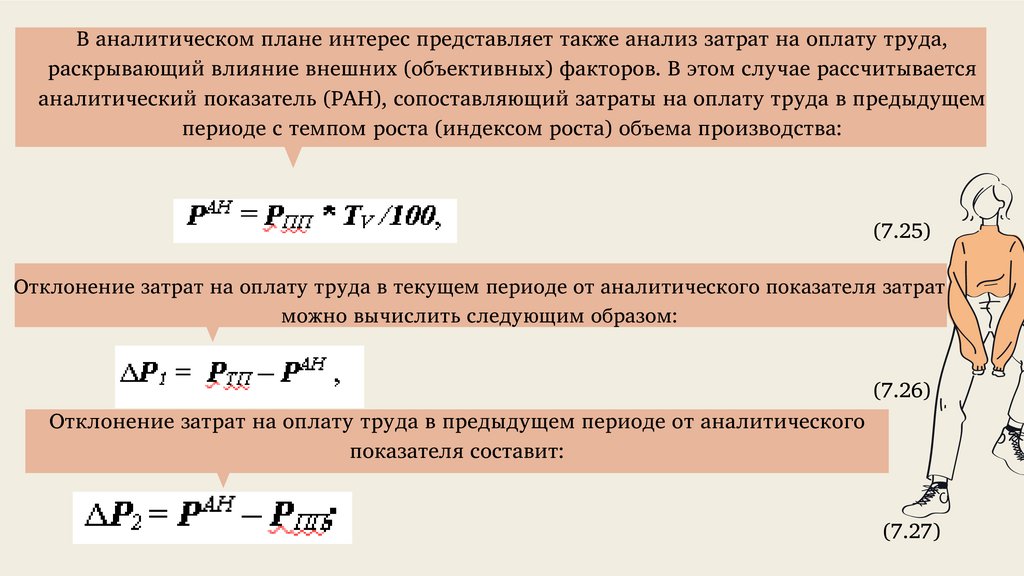

В аналитическом плане интерес представляет также анализ затрат на оплату труда,раскрывающий влияние внешних (объективных) факторов. В этом случае рассчитывается

аналитический показатель (РАН), сопоставляющий затраты на оплату труда в предыдущем

периоде с темпом роста (индексом роста) объема производства:

(7.25)

Отклонение затрат на оплату труда в текущем периоде от аналитического показателя затрат

можно вычислить следующим образом:

(7.26)

Отклонение затрат на оплату труда в предыдущем периоде от аналитического

показателя составит:

(7.27)

39.

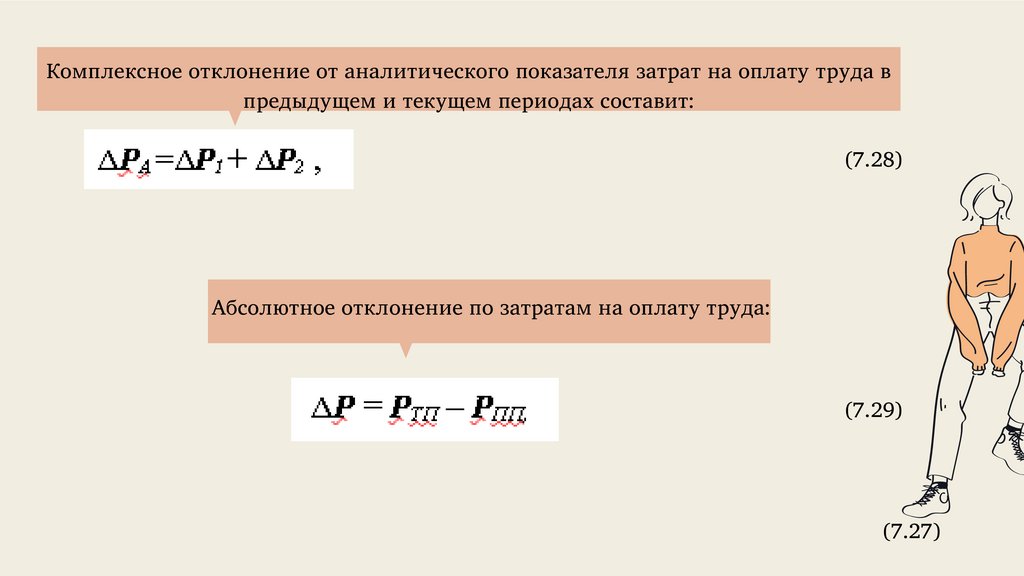

Комплексное отклонение от аналитического показателя затрат на оплату труда впредыдущем и текущем периодах составит:

(7.28)

Абсолютное отклонение по затратам на оплату труда:

(7.29)

(7.27)

40.

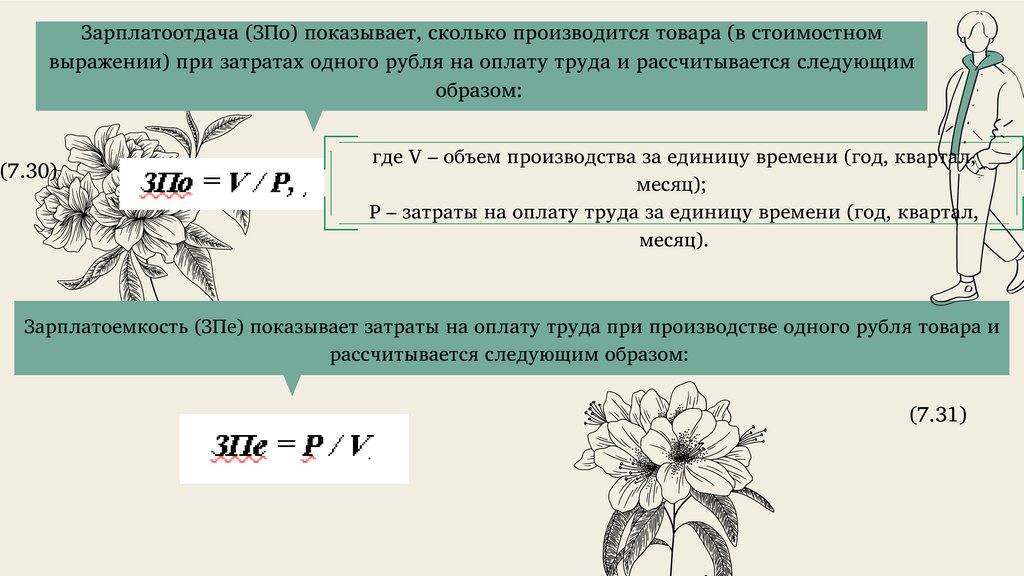

Зарплатоотдача (ЗПо) показывает, сколько производится товара (в стоимостномвыражении) при затратах одного рубля на оплату труда и рассчитывается следующим

образом:

(7.30)

где V – объем производства за единицу времени (год, квартал,

месяц);

Р – затраты на оплату труда за единицу времени (год, квартал,

месяц).

Зарплатоемкость (ЗПе) показывает затраты на оплату труда при производстве одного рубля товара и

рассчитывается следующим образом:

(7.31)

41.

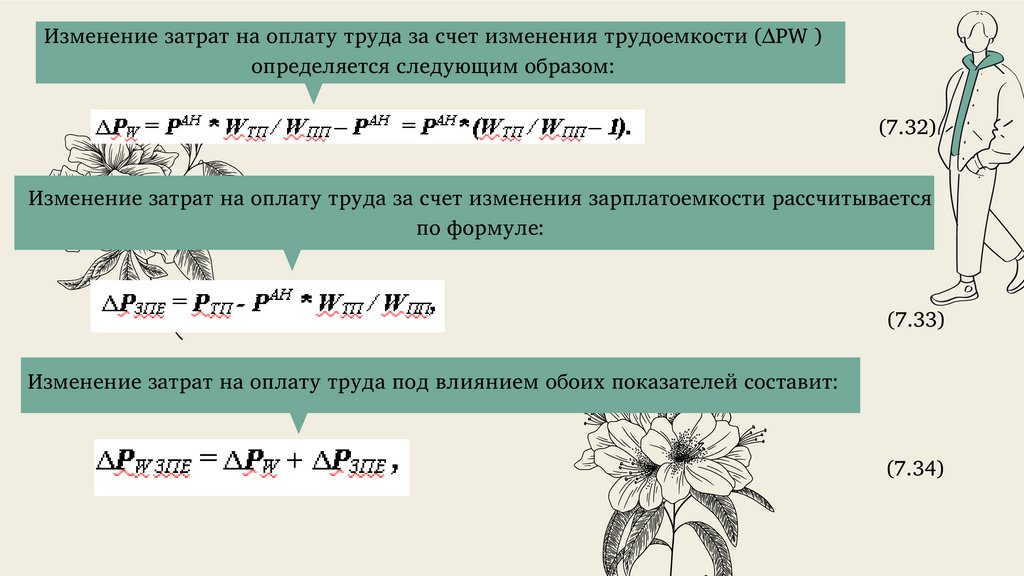

Изменение затрат на оплату труда за счет изменения трудоемкости (∆РW )определяется следующим образом:

(7.32)

Изменение затрат на оплату труда за счет изменения зарплатоемкости рассчитывается

по формуле:

(7.33)

Изменение затрат на оплату труда под влиянием обоих показателей составит:

(7.34)

42.

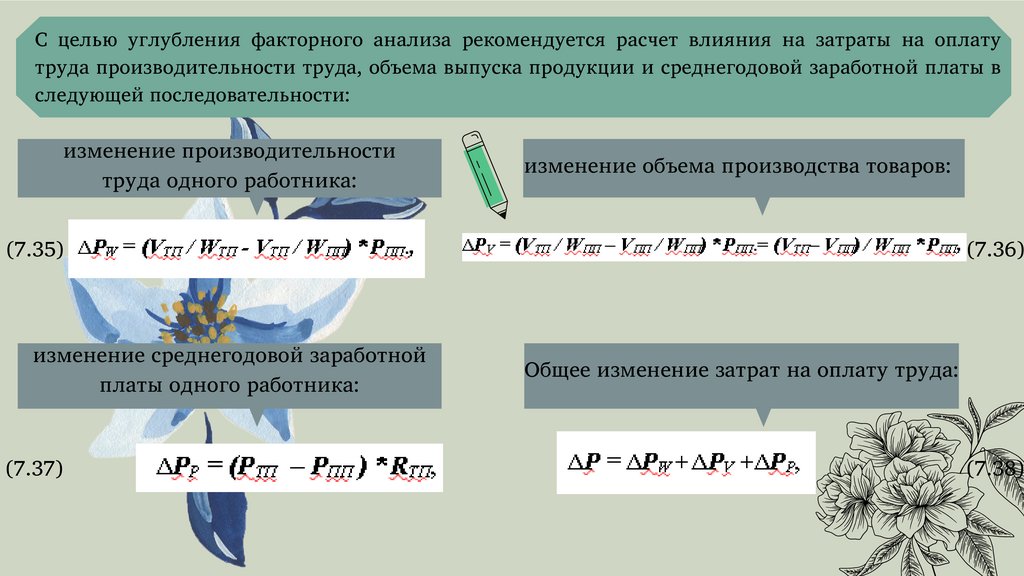

С целью углубления факторного анализа рекомендуется расчет влияния на затраты на оплатутруда производительности труда, объема выпуска продукции и среднегодовой заработной платы в

следующей последовательности:

изменение производительности

труда одного работника:

изменение объема производства товаров:

(7.35)

изменение среднегодовой заработной

платы одного работника:

(7.37)

(7.36)

Общее изменение затрат на оплату труда:

(7.38)

43.

Оптимизация себестоимости продукции во многом определяется правильным соотношениемтемпов роста производительности труда и роста заработной платы. Изменение темпов роста

производительности труда должно быть взаимоувязано с темпами роста заработной платы,

обеспечивая тем самым оптимизацию формирования себестоимости товаров по данному

показателю.

При подсчете резервов снижения затрат надо стремиться возможно полнее

выявить перерасходы по отдельным видам этих затрат, не допуская их

сальдирования с экономией затрат на другие цели.