finance

finance database

databaseSimilar presentations:

Информационная база дисциплины «Финансы организаций»

1. Тема 1. Информационная база дисциплины «Финансы организаций». к.э.н., доцент Масленкова О.Ф.

12.

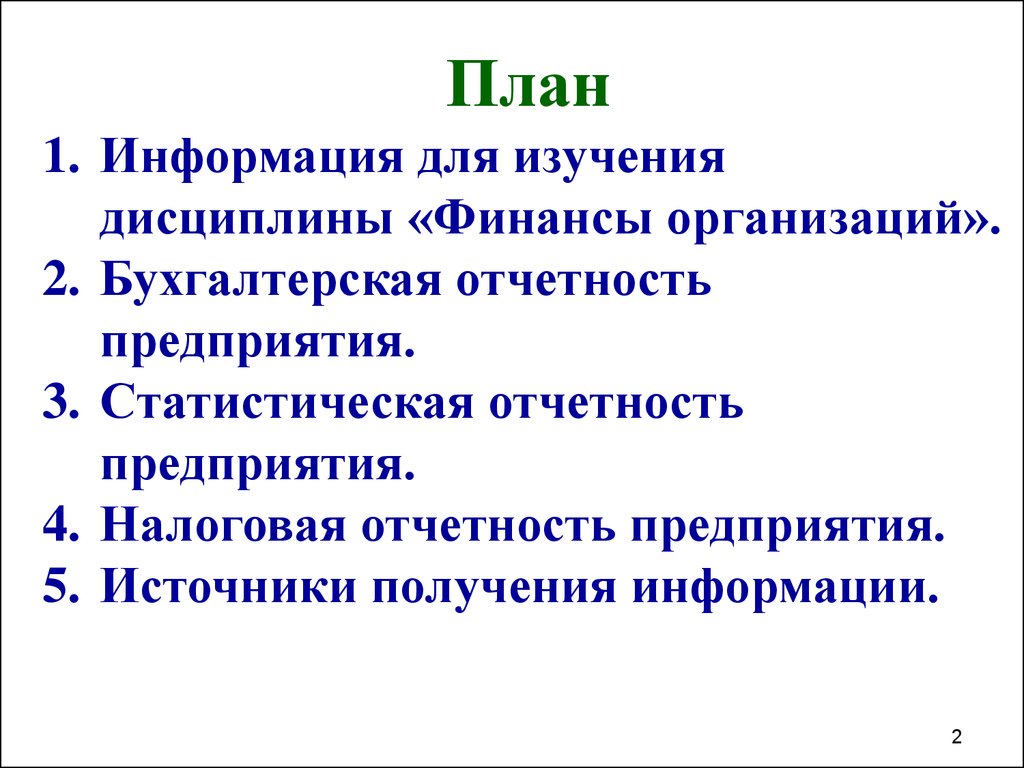

План1. Информация для изучения

дисциплины «Финансы организаций».

2. Бухгалтерская отчетность

предприятия.

3. Статистическая отчетность

предприятия.

4. Налоговая отчетность предприятия.

5. Источники получения информации.

2

3. 1 Информация для изучения дисциплины «Финансы организаций» За 2010 год на исследуемом предприятии необходимо запросить:

1) Форма №1 «Бухгалтерский баланс».2) Форма №2 «Отчет о прибылях и убытках».

3) Форма №3 «Отчет о движении капитала».

4) Форма №4 «Отчет о движении денежных средств».

5) Форма №5 «Приложение к бухгалтерскому балансу».

6) Форма №6 «Отчет о целевом использовании полученных средств»

(при наличии).

7) Пояснительная записка к годовой бухгалтерской отчетности.

8) Расшифровки строк к Бухгалтерскому балансу (при наличии).

9) Расшифровки строк к Отчету о прибылях и убытках (при наличии).

10) Расчет величины чистых активов за год (при наличии).

11) Отчет об аудиторской проверке за год (при наличии).

12) Сведения о затратах на производство и реализацию продукции и

(работ, услуг), Форма № 5 – з.

3

4.

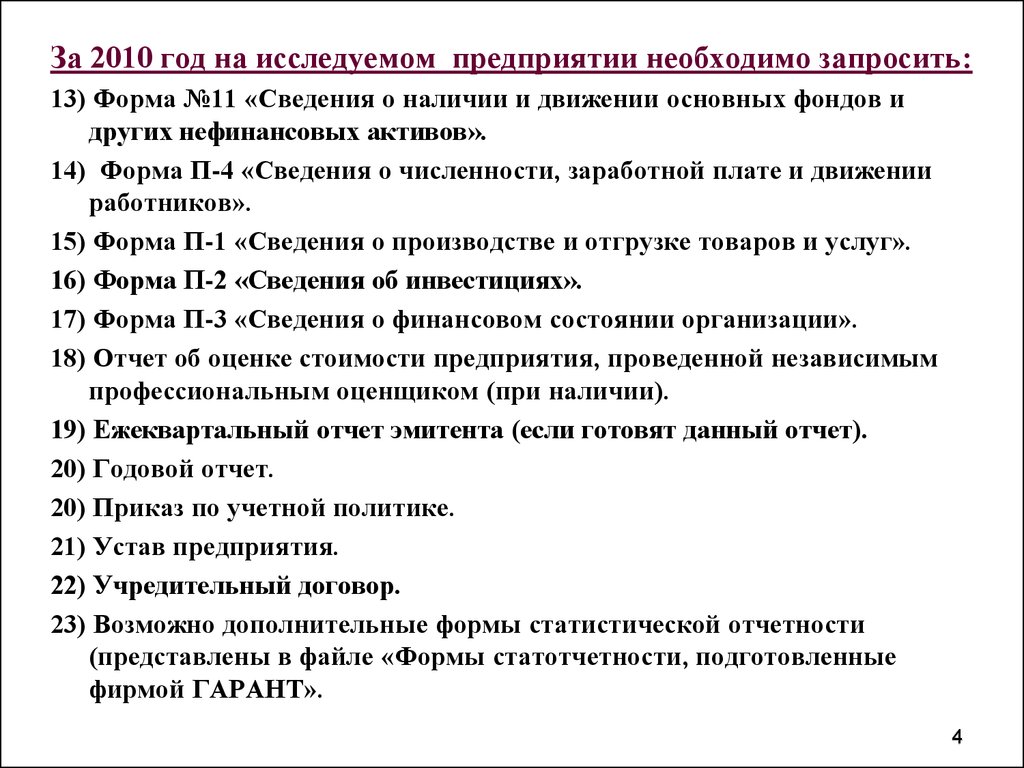

За 2010 год на исследуемом предприятии необходимо запросить:13) Форма №11 «Сведения о наличии и движении основных фондов и

других нефинансовых активов».

14) Форма П-4 «Сведения о численности, заработной плате и движении

работников».

15) Форма П-1 «Сведения о производстве и отгрузке товаров и услуг».

16) Форма П-2 «Сведения об инвестициях».

17) Форма П-3 «Сведения о финансовом состоянии организации».

18) Отчет об оценке стоимости предприятия, проведенной независимым

профессиональным оценщиком (при наличии).

19) Ежеквартальный отчет эмитента (если готовят данный отчет).

20) Годовой отчет.

20) Приказ по учетной политике.

21) Устав предприятия.

22) Учредительный договор.

23) Возможно дополнительные формы статистической отчетности

(представлены в файле «Формы статотчетности, подготовленные

фирмой ГАРАНТ».

4

5.

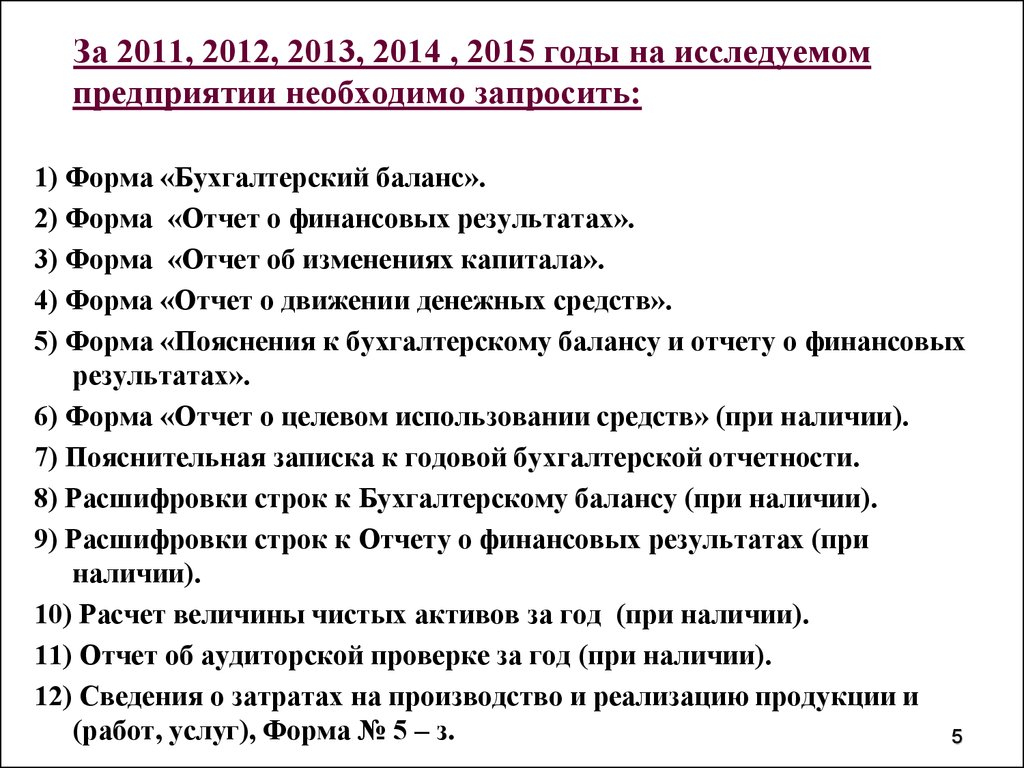

За 2011, 2012, 2013, 2014 , 2015 годы на исследуемомпредприятии необходимо запросить:

1) Форма «Бухгалтерский баланс».

2) Форма «Отчет о финансовых результатах».

3) Форма «Отчет об изменениях капитала».

4) Форма «Отчет о движении денежных средств».

5) Форма «Пояснения к бухгалтерскому балансу и отчету о финансовых

результатах».

6) Форма «Отчет о целевом использовании средств» (при наличии).

7) Пояснительная записка к годовой бухгалтерской отчетности.

8) Расшифровки строк к Бухгалтерскому балансу (при наличии).

9) Расшифровки строк к Отчету о финансовых результатах (при

наличии).

10) Расчет величины чистых активов за год (при наличии).

11) Отчет об аудиторской проверке за год (при наличии).

12) Сведения о затратах на производство и реализацию продукции и

(работ, услуг), Форма № 5 – з.

5

6.

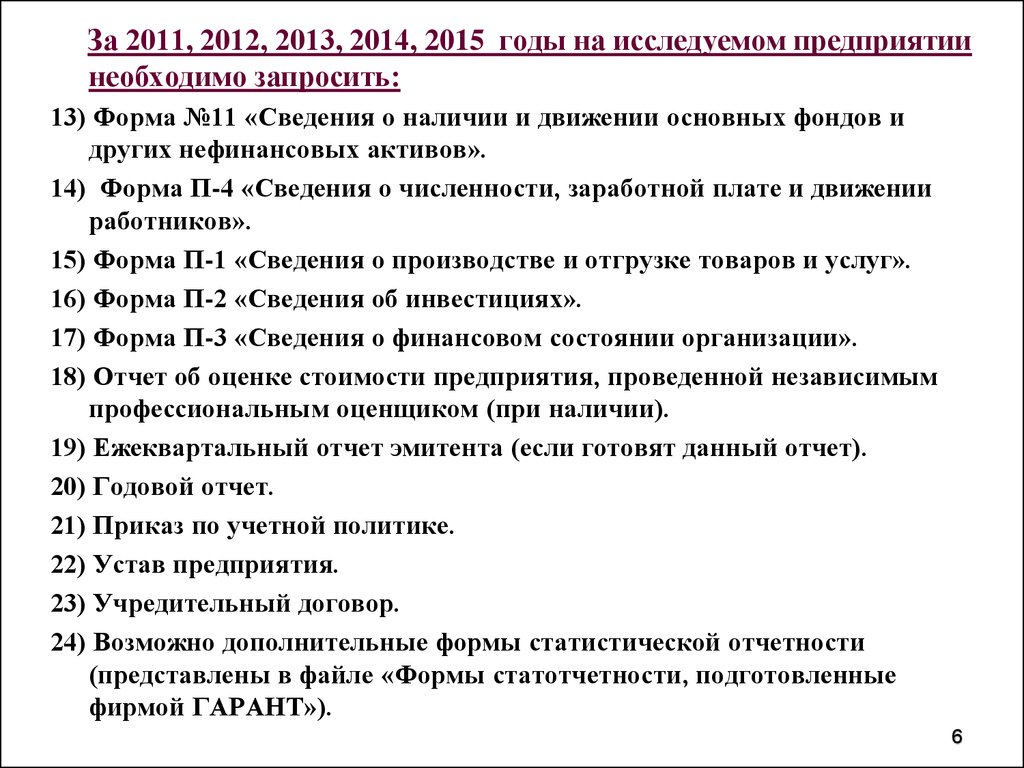

За 2011, 2012, 2013, 2014, 2015 годы на исследуемом предприятиинеобходимо запросить:

13) Форма №11 «Сведения о наличии и движении основных фондов и

других нефинансовых активов».

14) Форма П-4 «Сведения о численности, заработной плате и движении

работников».

15) Форма П-1 «Сведения о производстве и отгрузке товаров и услуг».

16) Форма П-2 «Сведения об инвестициях».

17) Форма П-3 «Сведения о финансовом состоянии организации».

18) Отчет об оценке стоимости предприятия, проведенной независимым

профессиональным оценщиком (при наличии).

19) Ежеквартальный отчет эмитента (если готовят данный отчет).

20) Годовой отчет.

21) Приказ по учетной политике.

22) Устав предприятия.

23) Учредительный договор.

24) Возможно дополнительные формы статистической отчетности

(представлены в файле «Формы статотчетности, подготовленные

фирмой ГАРАНТ»).

6

7. 2 Бухгалтерская отчетность предприятия

Формы налоговой отчетности2 Бухгалтерская отчетность предприятия

Название формы

Нормативный акт

Срок

представления

Бухгалтерский баланс для

субъектов малого

предпринимательства

Приказ Министерства

финансов Российской

Федерации от 02.07.2010 №66н

(в ред. приказа Министерства

финансов РФ от 06.04.2015)

90 дней по

окончании года

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении денежных

средств

Пояснения к бухгалтерскому

балансу и отчету о финансовых

результатах

Отчет о целевом использовании

средств

Приказ Министерства

финансов Российской

Федерации от 02.07.2010

№66н

(в ред. приказа

Министерства финансов

Российской Федерации от

06.04.2015)

30 дней по

окончании

квартала

90 дней по

окончании года

7

8. 3 Налоговая отчетность предприятия

Формы налоговой отчетности3 Налоговая отчетность предприятия

Название формы

Нормативный акт

Срок

представления

Налог на прибыль

Декларация по налогу на прибыль

организаций (КНД 1151006)

Налоговая декларация по налогу на

прибыль иностранной организации

(КНД 1151038)

Налоговая декларация о доходах,

полученных российской организацией

от источников за пределами РФ

(КНД 1151024)

Налоговый расчет (информация) о

суммах выплаченных иностранным

организациям доходов и удержанных

налогов (КНД 1151056)

Налоговая декларация по налогу на

прибыль организаций при выполнении

соглашений о разделе продукции

(КНД 1151082)

Приложение № 1 к Приказу ФНС РФ 28 дней со дня

от 22.03.2012 N ММВ-7-3/174@

окончания

отчетного периода.

Приказ МНС РФ от 5 января 2004 г.

До 28 марта года,

N БГ-3-23/1

следующего за

отчетным

Приказ МНС РФ от 23 декабря

2003 г.N БГ-3-23/709

Приказ МНС РФ от 14 апреля 2004 г.

N САЭ-3-23/286@

Приложение № 1 к Приказу

Минфина РФ от 07.04.2006 № 55н (в

ред. Приказа Минфина РФ от

09.01.2007 № 2н)

8

9. 3 Налоговая отчетность предприятия

Формы налоговой отчетности3 Налоговая отчетность предприятия

Название формы

Срок

Нормативный акт

представления

Налог на имущество

Налоговая декларация по Приложение № 1 к

налогу на имущество

Приказу ФНС РФ от

организаций (КНД 1152026) 24.11.2011 № ММВ-711/895

Налоговый расчет по

Приложение № 4 к

авансовому платежу по

Приказу ФНС РФ от

налогу на имущество

24.11.2011 № ММВ-7организаций (КНД 1152028) 11/895

30 дней по

окончании

отчетного

квартала

30 марта

года,

следующего

за отчетным

9

10. 3 Налоговая отчетность предприятия

Формы налоговой отчетности3 Налоговая отчетность предприятия

Название формы

Нормативный акт

Срок

представления

НДС

Декларация по НДС (КНД

1151001)

Приложение №1

к приказу Министерства

финансов Российской

Федерации

от 15.10.2009 № 104н

Декларация по косвенным

Приказ Минфина РФ от

налогам при ввозе товаров на 27 ноября 2006 г. N 153н

территорию РФ с территории

Республики Беларусь

(КНД 1151001)

20 число месяца,

следующего за

истекшим

налоговым

периодом

20 число месяца,

следующего за

месяцем

принятия на

учет ввезенных

10

товаров

11.

Формы налоговойФормы налоговой

отчетности

отчетности

Название формы

Нормативный акт

Срок

представления

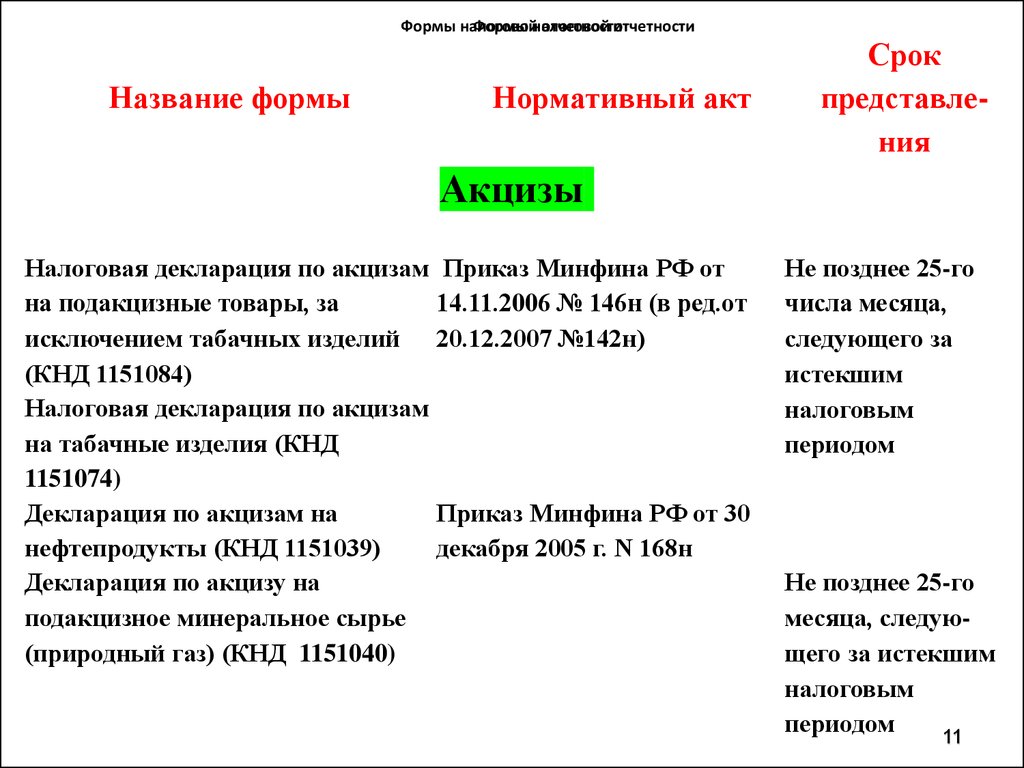

Акцизы

Налоговая декларация по акцизам Приказ Минфина РФ от

на подакцизные товары, за

14.11.2006 № 146н (в ред.от

исключением табачных изделий 20.12.2007 №142н)

(КНД 1151084)

Налоговая декларация по акцизам

на табачные изделия (КНД

1151074)

Декларация по акцизам на

Приказ Минфина РФ от 30

нефтепродукты (КНД 1151039)

декабря 2005 г. N 168н

Декларация по акцизу на

подакцизное минеральное сырье

(природный газ) (КНД 1151040)

Не позднее 25-го

числа месяца,

следующего за

истекшим

налоговым

периодом

Не позднее 25-го

месяца, следующего за истекшим

налоговым

периодом

11

12.

Формы налоговойФормы налоговой

отчетности

отчетности

Название формы

Нормативный акт

Срок

представления

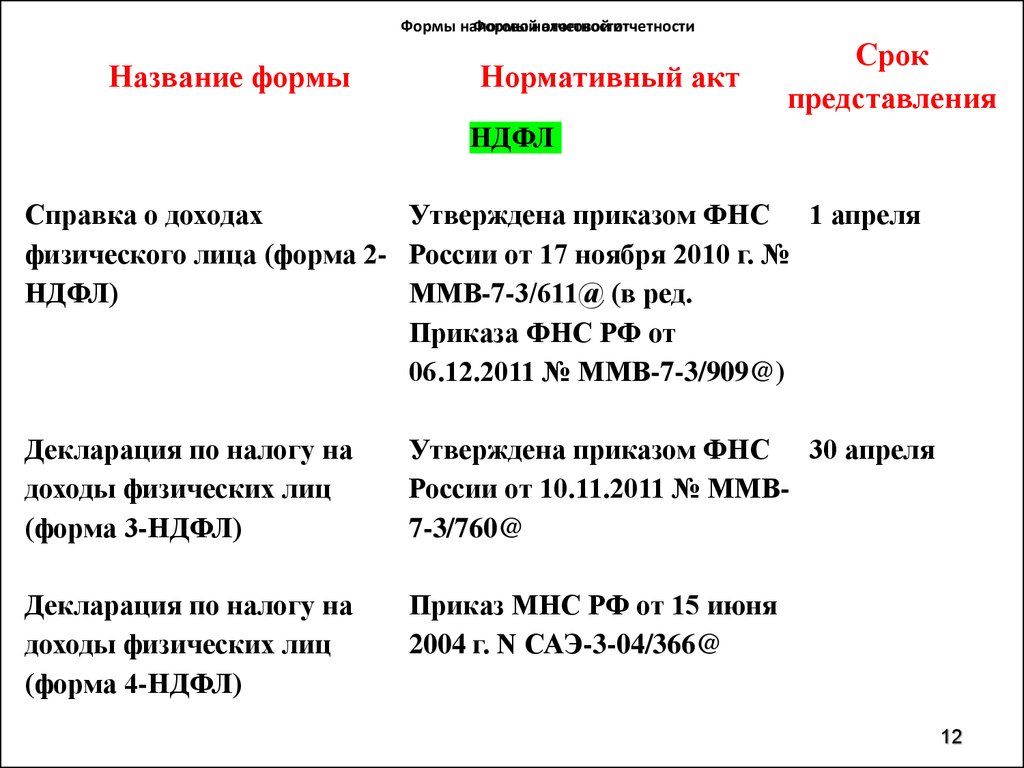

НДФЛ

Справка о доходах

Утверждена приказом ФНС 1 апреля

физического лица (форма 2- России от 17 ноября 2010 г. №

НДФЛ)

ММВ-7-3/611@ (в ред.

Приказа ФНС РФ от

06.12.2011 № ММВ-7-3/909@)

Декларация по налогу на

доходы физических лиц

(форма 3-НДФЛ)

Утверждена приказом ФНС 30 апреля

России от 10.11.2011 № ММВ7-3/760@

Декларация по налогу на

доходы физических лиц

(форма 4-НДФЛ)

Приказ МНС РФ от 15 июня

2004 г. N САЭ-3-04/366@

12

13.

Формы налоговойФормы налоговой

отчетности

отчетности

Название формы

Нормативный акт

Срок представления

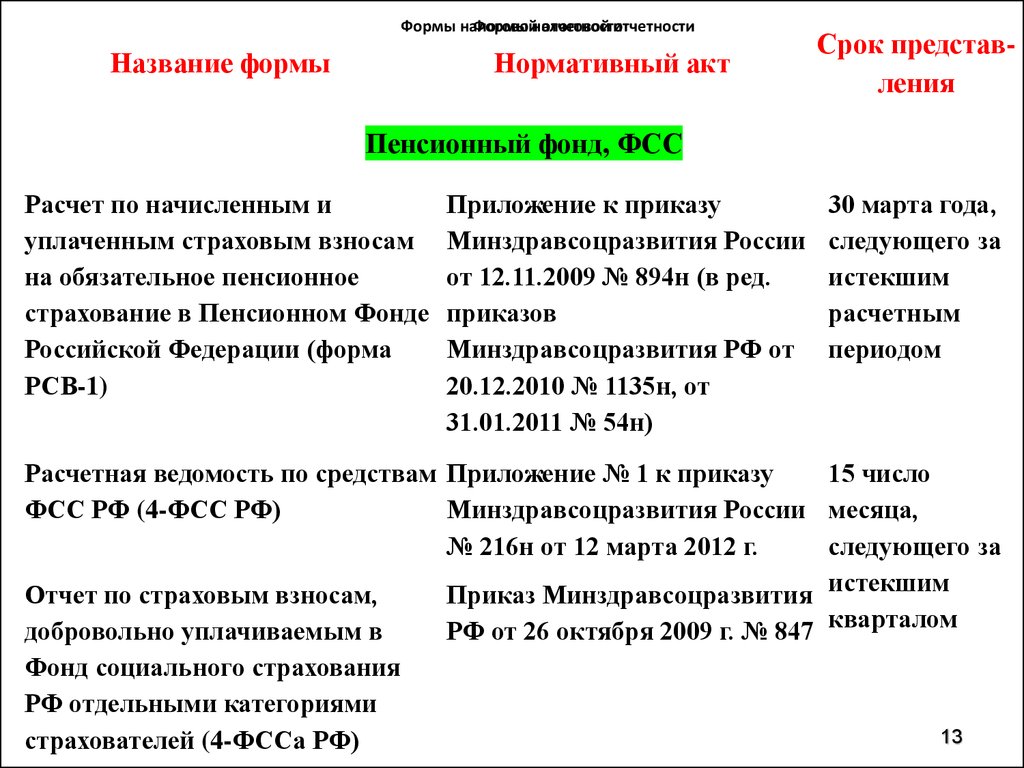

Пенсионный фонд, ФСС

Расчет по начисленным и

уплаченным страховым взносам

на обязательное пенсионное

страхование в Пенсионном Фонде

Российской Федерации (форма

РСВ-1)

Приложение к приказу

Минздравсоцразвития России

от 12.11.2009 № 894н (в ред.

приказов

Минздравсоцразвития РФ от

20.12.2010 № 1135н, от

31.01.2011 № 54н)

30 марта года,

следующего за

истекшим

расчетным

периодом

Расчетная ведомость по средствам Приложение № 1 к приказу

15 число

ФСС РФ (4-ФСС РФ)

Минздравсоцразвития России месяца,

№ 216н от 12 марта 2012 г.

следующего за

Отчет по страховым взносам,

Приказ Минздравсоцразвития истекшим

добровольно уплачиваемым в

РФ от 26 октября 2009 г. № 847 кварталом

Фонд социального страхования

РФ отдельными категориями

страхователей (4-ФССа РФ)

13

14.

Формы налоговой отчетностиНазвание формы

Нормативный акт

Срок

представления

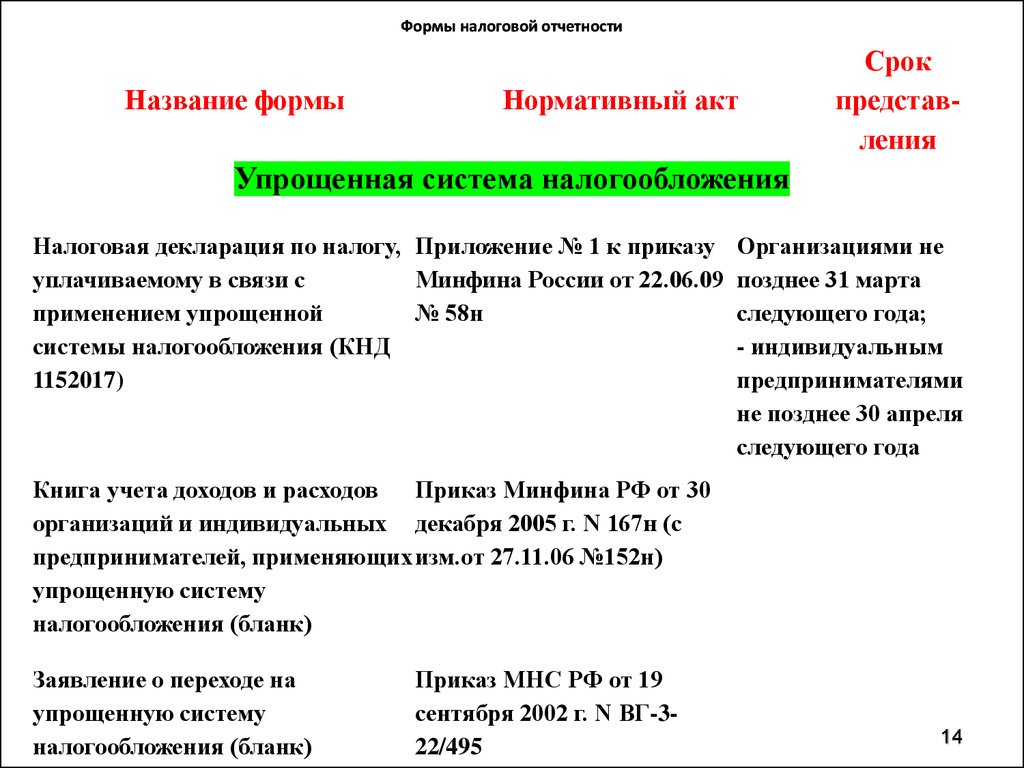

Упрощенная система налогообложения

Налоговая декларация по налогу, Приложение № 1 к приказу

уплачиваемому в связи с

Минфина России от 22.06.09

применением упрощенной

№ 58н

системы налогообложения (КНД

1152017)

Организациями не

позднее 31 марта

следующего года;

- индивидуальным

предпринимателями

не позднее 30 апреля

следующего года

Книга учета доходов и расходов

Приказ Минфина РФ от 30

организаций и индивидуальных декабря 2005 г. N 167н (с

предпринимателей, применяющих изм.от 27.11.06 №152н)

упрощенную систему

налогообложения (бланк)

Заявление о переходе на

упрощенную систему

налогообложения (бланк)

Приказ МНС РФ от 19

сентября 2002 г. N ВГ-322/495

14

15.

Формы налоговой отчетностиНазвание формы

Нормативный акт

Срок

представления

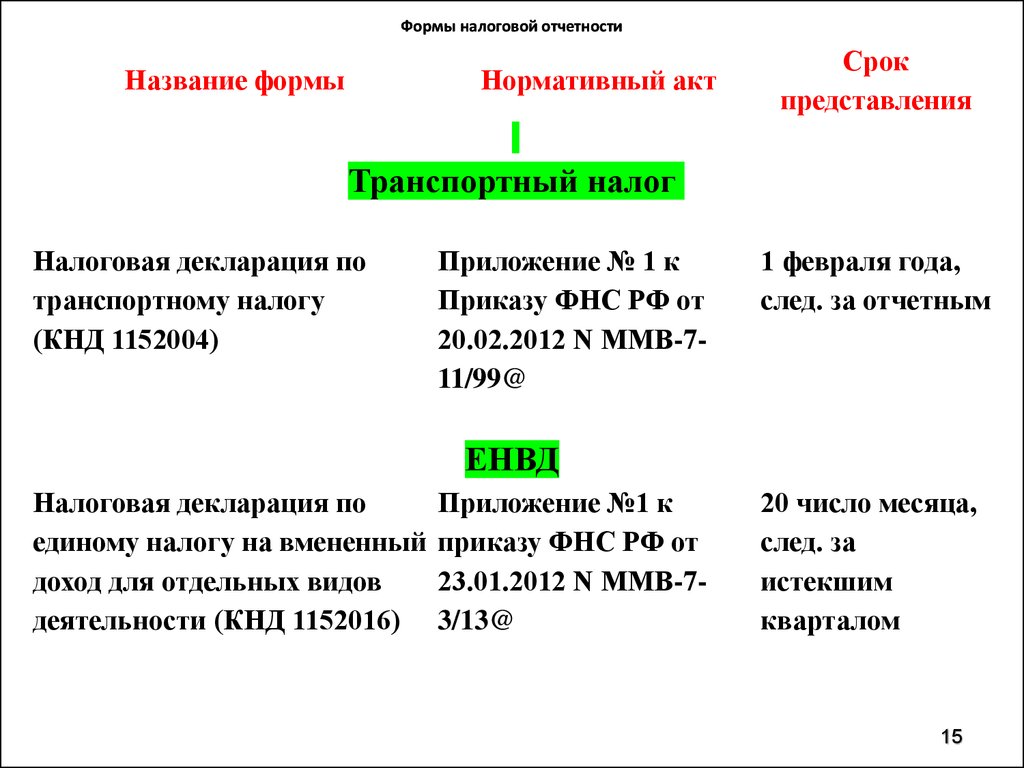

Транспортный налог

Налоговая декларация по

транспортному налогу

(КНД 1152004)

Приложение № 1 к

Приказу ФНС РФ от

20.02.2012 N ММВ-711/99@

1 февраля года,

след. за отчетным

ЕНВД

Налоговая декларация по

единому налогу на вмененный

доход для отдельных видов

деятельности (КНД 1152016)

Приложение №1 к

приказу ФНС РФ от

23.01.2012 N ММВ-73/13@

20 число месяца,

след. за

истекшим

кварталом

15

16.

Формы налоговой отчетностиНазвание формы

Нормативный акт

Срок

представления

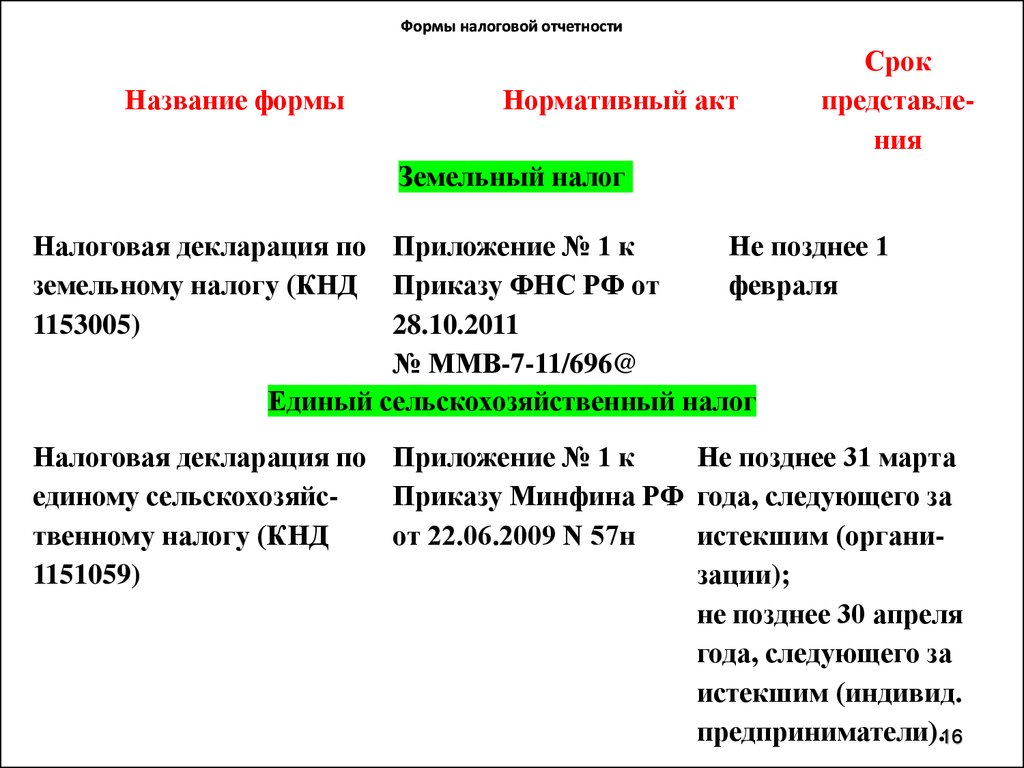

Земельный налог

Налоговая декларация по Приложение № 1 к

Не позднее 1

земельному налогу (КНД Приказу ФНС РФ от

февраля

1153005)

28.10.2011

№ ММВ-7-11/696@

Единый сельскохозяйственный налог

Налоговая декларация по Приложение № 1 к

единому сельскохозяйсПриказу Минфина РФ

твенному налогу (КНД

от 22.06.2009 N 57н

1151059)

Не позднее 31 марта

года, следующего за

истекшим (организации);

не позднее 30 апреля

года, следующего за

истекшим (индивид.

предприниматели).16

17.

Формы налоговой отчетностиНазвание формы

Нормативный акт

Срок

представления

Водный налог

Налоговая

декларация по

водному налогу

(КНД 1151072)

Приложение № 1 к

Приказу Минфина РФ

от 03.03.2005

№ 29н (в ред. Приказа

Минфина РФ от

12.02.2007

№ 15н)

20 число месяца,

следующего за

истекшим

месяцем

(квартал)

17

18.

Формы налоговой отчетностиНазвание формы

Нормативный акт

Срок

представления

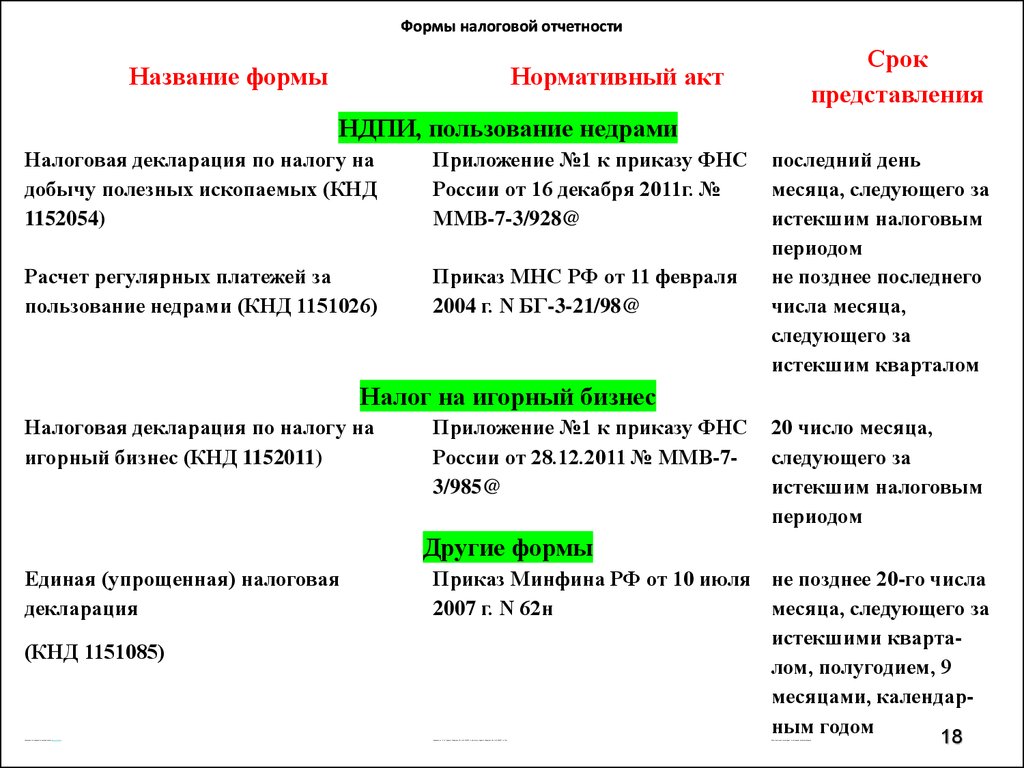

НДПИ, пользование недрами

Налоговая декларация по налогу на

добычу полезных ископаемых (КНД

1152054)

Приложение №1 к приказу ФНС

России от 16 декабря 2011г. №

ММВ-7-3/928@

Расчет регулярных платежей за

пользование недрами (КНД 1151026)

Приказ МНС РФ от 11 февраля

2004 г. N БГ-3-21/98@

последний день

месяца, следующего за

истекшим налоговым

периодом

не позднее последнего

числа месяца,

следующего за

истекшим кварталом

Налог на игорный бизнес

Налоговая декларация по налогу на

игорный бизнес (КНД 1152011)

Приложение №1 к приказу ФНС

России от 28.12.2011 № ММВ-73/985@

20 число месяца,

следующего за

истекшим налоговым

периодом

Другие формы

Единая (упрощенная) налоговая

декларация

(КНД 1151085)

Налоговая декларация по водному налогу (КНД 1151072)

Приказ Минфина РФ от 10 июля не позднее 20-го числа

2007 г. N 62н

месяца, следующего за

истекшими кварталом, полугодием, 9

месяцами, календарным годом

18

Приложение № 1 к Приказу Минфина РФ от 03.03.2005 № 29н (в ред. Приказа Минфина РФ от 12.02.2007 № 15н)

20 число месяца, следующего за истекшим месяцем (квартал

19.

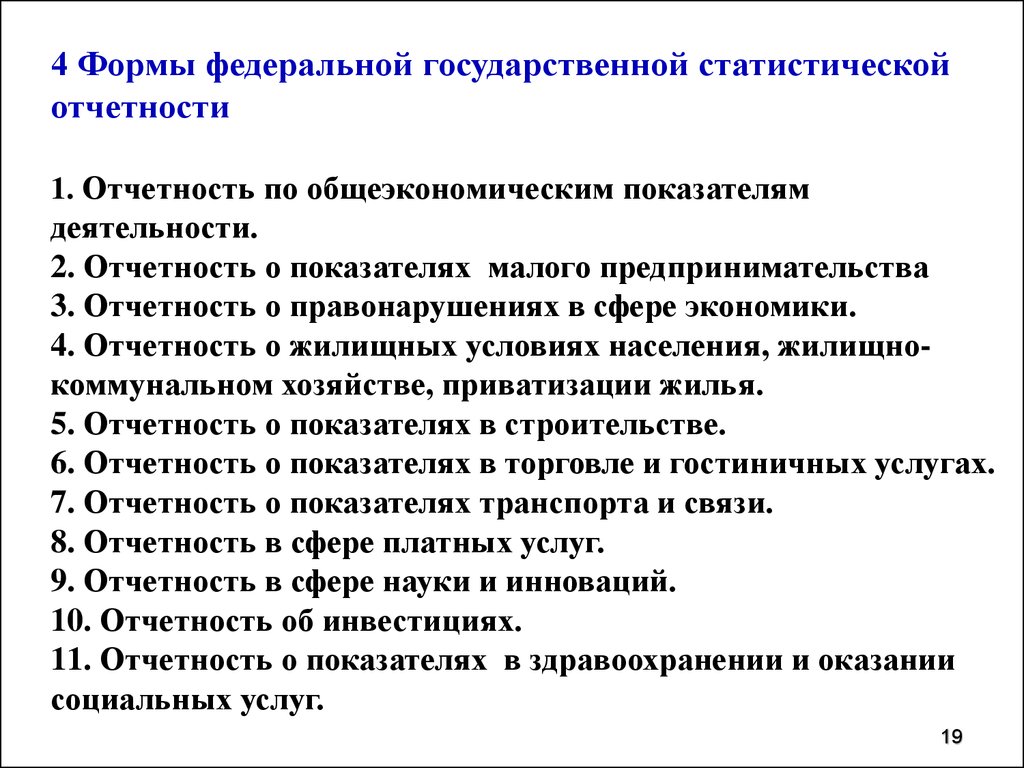

4 Формы федеральной государственной статистическойотчетности

1. Отчетность по общеэкономическим показателям

деятельности.

2. Отчетность о показателях малого предпринимательства

3. Отчетность о правонарушениях в сфере экономики.

4. Отчетность о жилищных условиях населения, жилищнокоммунальном хозяйстве, приватизации жилья.

5. Отчетность о показателях в строительстве.

6. Отчетность о показателях в торговле и гостиничных услугах.

7. Отчетность о показателях транспорта и связи.

8. Отчетность в сфере платных услуг.

9. Отчетность в сфере науки и инноваций.

10. Отчетность об инвестициях.

11. Отчетность о показателях в здравоохранении и оказании

социальных услуг.

19

20.

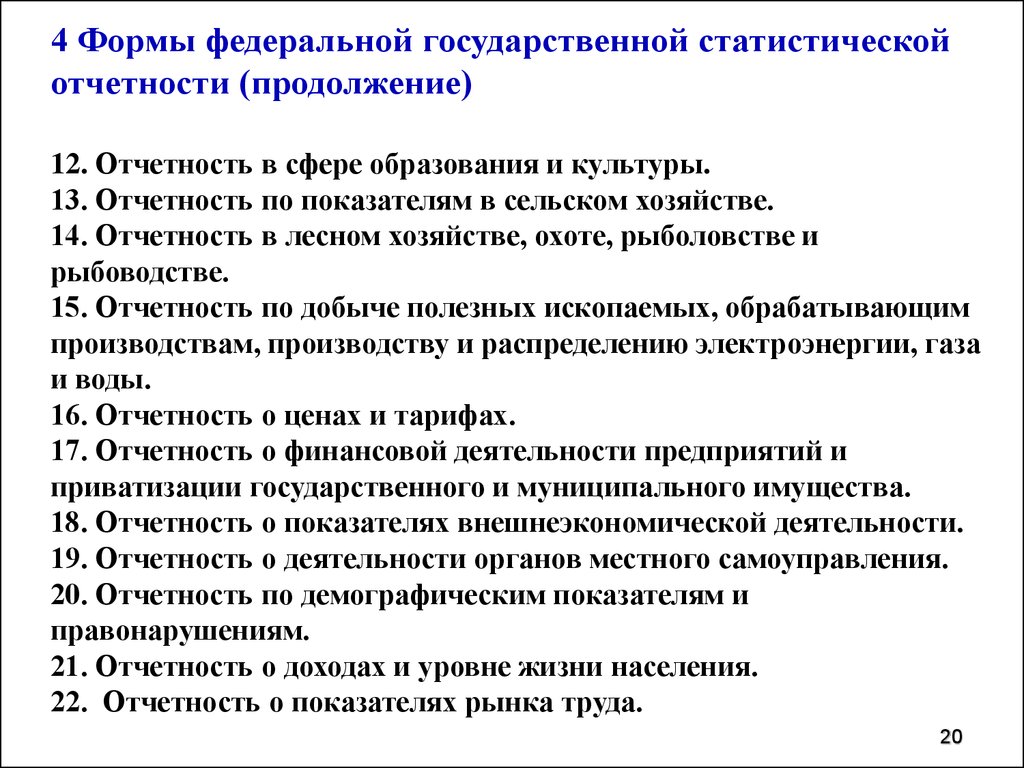

4 Формы федеральной государственной статистическойотчетности (продолжение)

12. Отчетность в сфере образования и культуры.

13. Отчетность по показателям в сельском хозяйстве.

14. Отчетность в лесном хозяйстве, охоте, рыболовстве и

рыбоводстве.

15. Отчетность по добыче полезных ископаемых, обрабатывающим

производствам, производству и распределению электроэнергии, газа

и воды.

16. Отчетность о ценах и тарифах.

17. Отчетность о финансовой деятельности предприятий и

приватизации государственного и муниципального имущества.

18. Отчетность о показателях внешнеэкономической деятельности.

19. Отчетность о деятельности органов местного самоуправления.

20. Отчетность по демографическим показателям и

правонарушениям.

21. Отчетность о доходах и уровне жизни населения.

22. Отчетность о показателях рынка труда.

20

21.

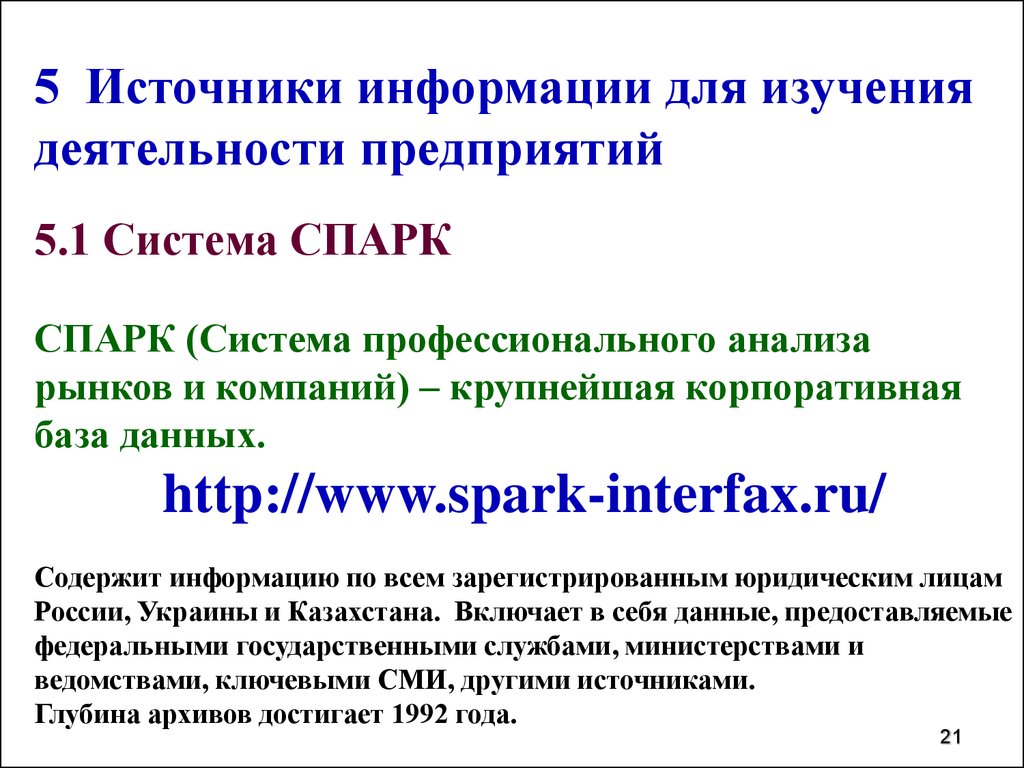

5 Источники информации для изучениядеятельности предприятий

5.1 Система СПАРК

СПАРК (Система профессионального анализа

рынков и компаний) – крупнейшая корпоративная

база данных.

http://www.spark-interfax.ru/

Содержит информацию по всем зарегистрированным юридическим лицам

России, Украины и Казахстана. Включает в себя данные, предоставляемые

федеральными государственными службами, министерствами и

ведомствами, ключевыми СМИ, другими источниками.

Глубина архивов достигает 1992 года.

21

22.

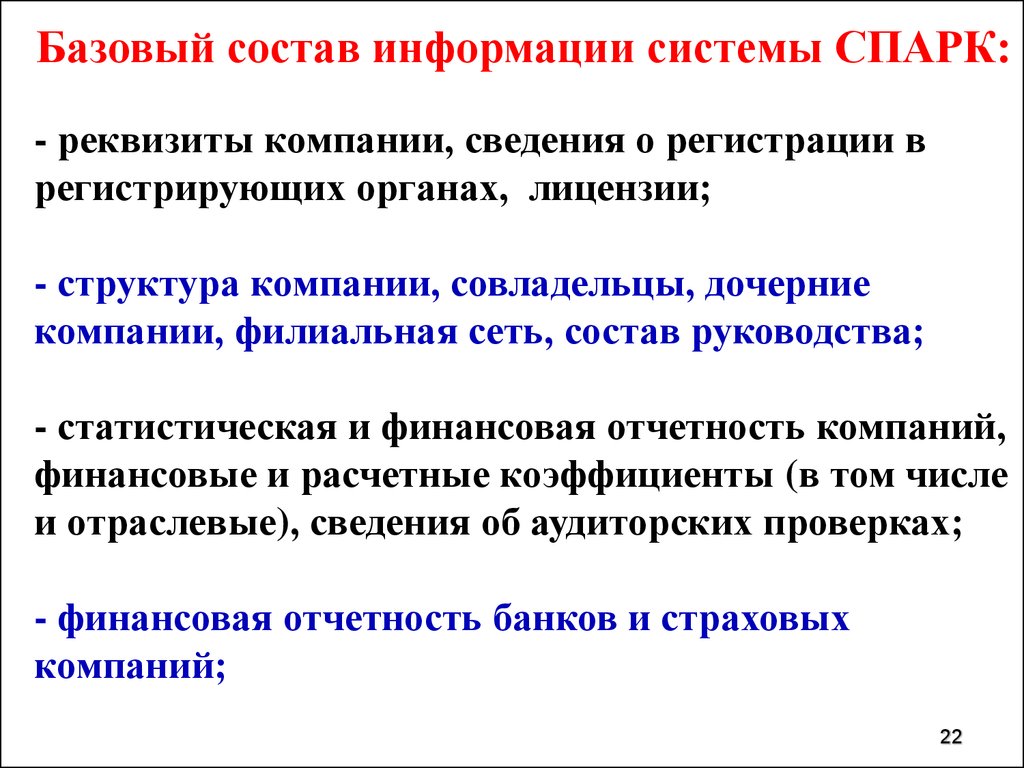

Базовый состав информации системы СПАРК:- реквизиты компании, сведения о регистрации в

регистрирующих органах, лицензии;

- структура компании, совладельцы, дочерние

компании, филиальная сеть, состав руководства;

- статистическая и финансовая отчетность компаний,

финансовые и расчетные коэффициенты (в том числе

и отраслевые), сведения об аудиторских проверках;

- финансовая отчетность банков и страховых

компаний;

22

23.

Базовый состав информации системы СПАРК(продолжение):

- скоринговые оценки, в том числе кредитных

рисков;

- описание деятельности компании, планов ее

развития, существенные события, анонсы

корпоративных событий;

- информация о выпусках ценных бумаг, календарь

событий по акциям и облигациям, котировки,

сведения о регистраторе;

23

24.

Базовый состав информации системы СПАРК(продолжение):

- рекомендации аналитиков, аналитические обзоры и

комментарии;

- база данных по банкротствам и решениям

арбитражных судов;

- сообщения СМИ, различная публичная

информация;

- сведения об обязательствах компании, информация

об участии в государственных тендерах.

24

25.

Уникальные аналитические возможностисистемы СПАРК:

1 Инструменты для проведения экспресс и комплексной

оценки финансового состояния компаний, отраслей и

регионов.

2 Возможность создания своих собственных методик оценки

бизнеса или создания своего собственного представления

информации в системе.

3 Анализ кредитных рисков.

4 Современные информационные технологии позволяют

проводить анализ имеющейся информации о партнерах или

заемщиках, оценить серьезность их бизнеса, увидеть

25

реальную картину их деятельности.

26.

Уникальные аналитические возможностисистемы СПАРК (продолжение):

5 Поиск основных производителей и потребителей

товаров или услуг и выявление их доли рынка.

6 Построение рейтингов предприятий, банков, страховых

компаний по различным финансовым показателям и

расчетным коэффициентам.

7 Поиск взаимосвязей между компаниями по

совладельцам, руководству или аффилированным лицам,

возможность визуализации связей.

8 Оценка места компании в отрасли и/или регионе и

сравнение с другими аналогичными компаниями.

26

27.

Пользователи системы СПАРК:1 Аналитические подразделения холдингов, банков,

инвестиционных компаний.

2 Службы безопасности.

3 Маркетинговые службы.

4 Отделы материально-технического снабжения.

5 Отделы сбыта.

27

28.

Пользователи системы СПАРК:(продолжение):

5 Кредитные подразделения банков.

6 Службы, отвечающие за учет рисков.

7 Страховые, консалтинговые, аудиторские

компании.

8 Оценщики и арбитражные управляющие.

28

29.

Пользователями СПАРКа являются(продолжение):

9 Информационные и мониторинговые агентства,

СМИ.

10 Подразделения министерств, отвечающие за

мониторинг предприятий отрасли или региона.

11 Государственные службы.

12 Высшие учебные заведения.

29

30.

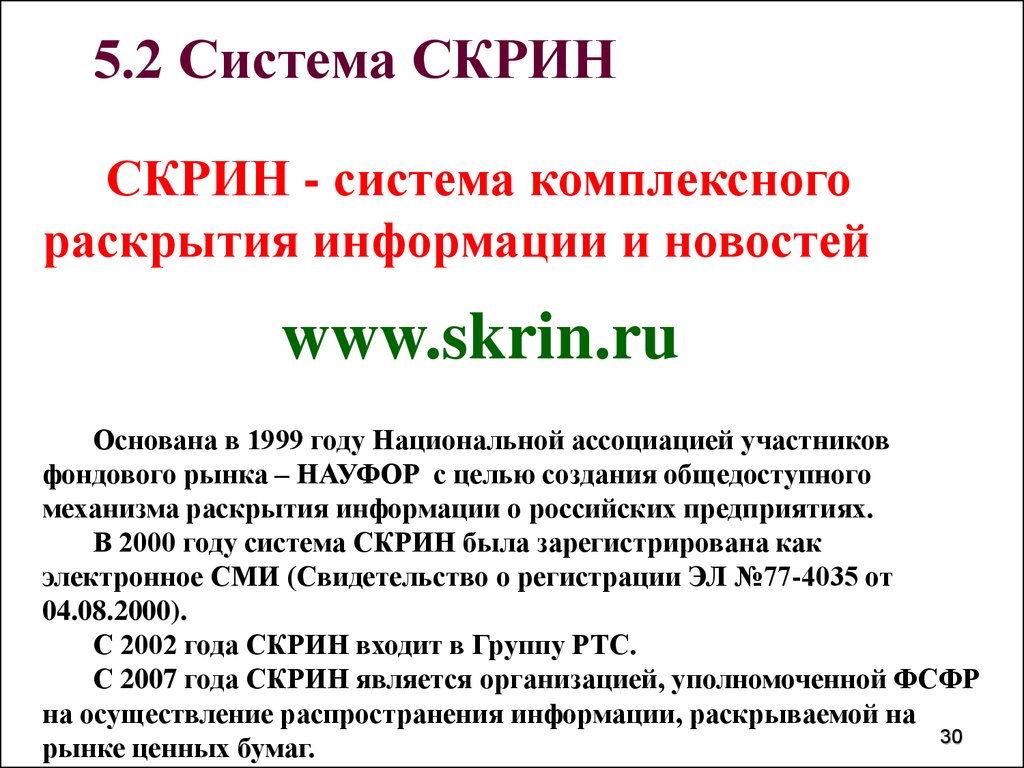

5.2 Система СКРИНСКРИН - система комплексного

раскрытия информации и новостей

www.skrin.ru

Основана в 1999 году Национальной ассоциацией участников

фондового рынка – НАУФОР с целью создания общедоступного

механизма раскрытия информации о российских предприятиях.

В 2000 году система СКРИН была зарегистрирована как

электронное СМИ (Свидетельство о регистрации ЭЛ №77-4035 от

04.08.2000).

С 2002 года СКРИН входит в Группу РТС.

С 2007 года СКРИН является организацией, уполномоченной ФСФР

на осуществление распространения информации, раскрываемой на

30

рынке ценных бумаг.

31.

5.3 Система FIRAFIRA (First Independent Rating Agency) Первое независимое рейтинговое

агентство.

www.fira.ru

Год создания FIRA – 2000 год.

Компания предлагает качественную

информацию по российским рынкам на основе

оригинальных данных органов государственной

статистики России.

31

32.

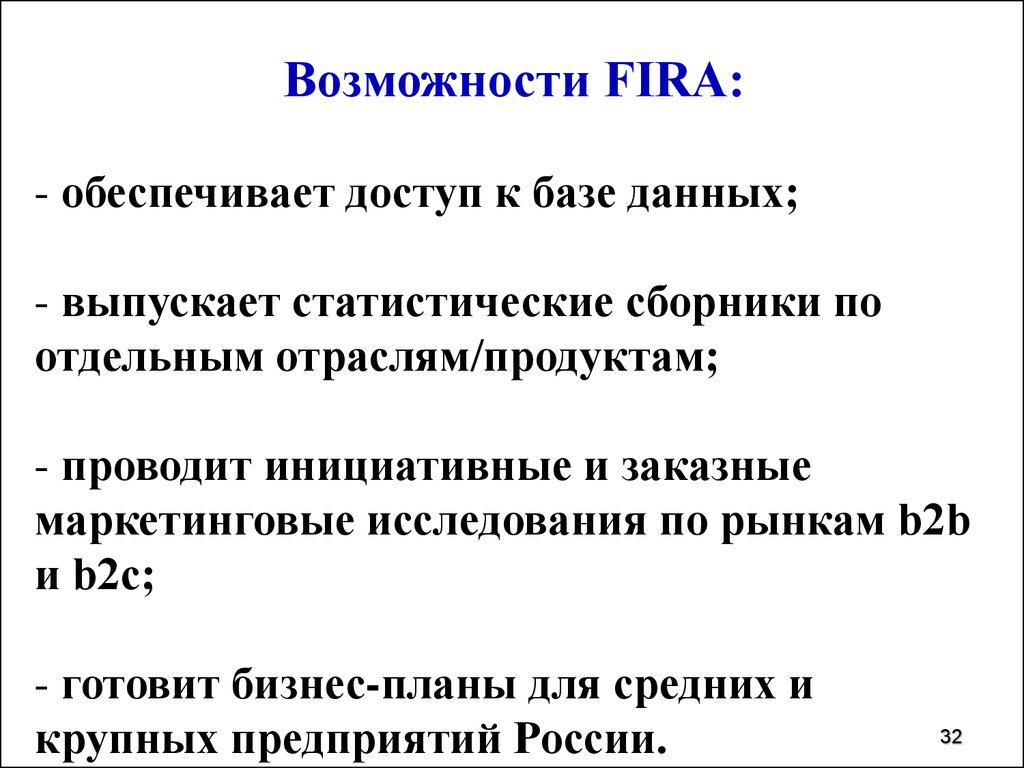

Возможности FIRA:- обеспечивает доступ к базе данных;

- выпускает статистические сборники по

отдельным отраслям/продуктам;

- проводит инициативные и заказные

маркетинговые исследования по рынкам b2b

и b2c;

- готовит бизнес-планы для средних и

крупных предприятий России.

32

33.

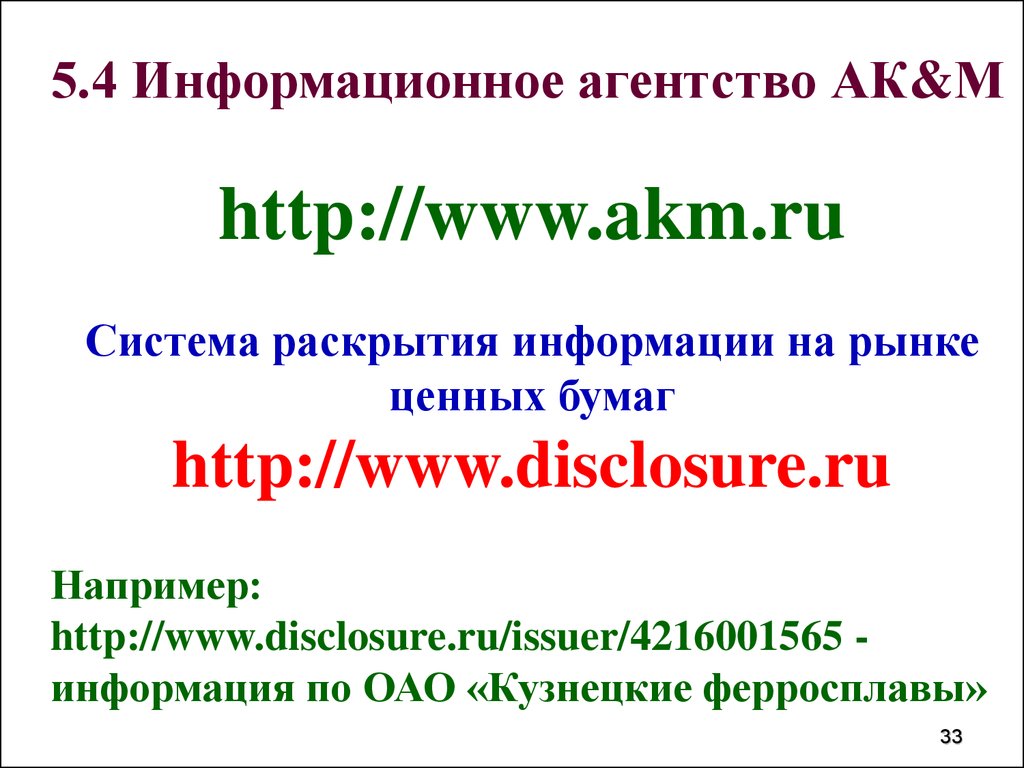

5.4 Информационное агентство АК&Мhttp://www.akm.ru

Система раскрытия информации на рынке

ценных бумаг

http://www.disclosure.ru

Например:

http://www.disclosure.ru/issuer/4216001565 информация по ОАО «Кузнецкие ферросплавы»

33

34.

5.5 ЕГРЮЛЕдиный

государственный

реестр юридических

лиц России

http://www.egrul.com

34

35.

5.6 Проект CONOMYПроект CONOMY

— сервис для комплексной оценки

инвестиционной привлекательности акций российских компаний,

ПИФов,

банковских

депозитов

и

других

финансовых

инструментов.

В основе работы сервиса лежит автоматизированная система

алгоритмов по сбору, структурированию, обработке, фильтрации

и анализу обширного массива статистических данных. В течение

дня система автоматически собирает рыночную информацию

и изменяет входные данные в расчетных моделях.

Интерфейс

CONOMY

дает

пользователям

уникальную

возможность корректировать базовые параметры моделей,

изменяя расчетные значения прямо на страницах сайта.

http://www.conomy.ru

35

36.

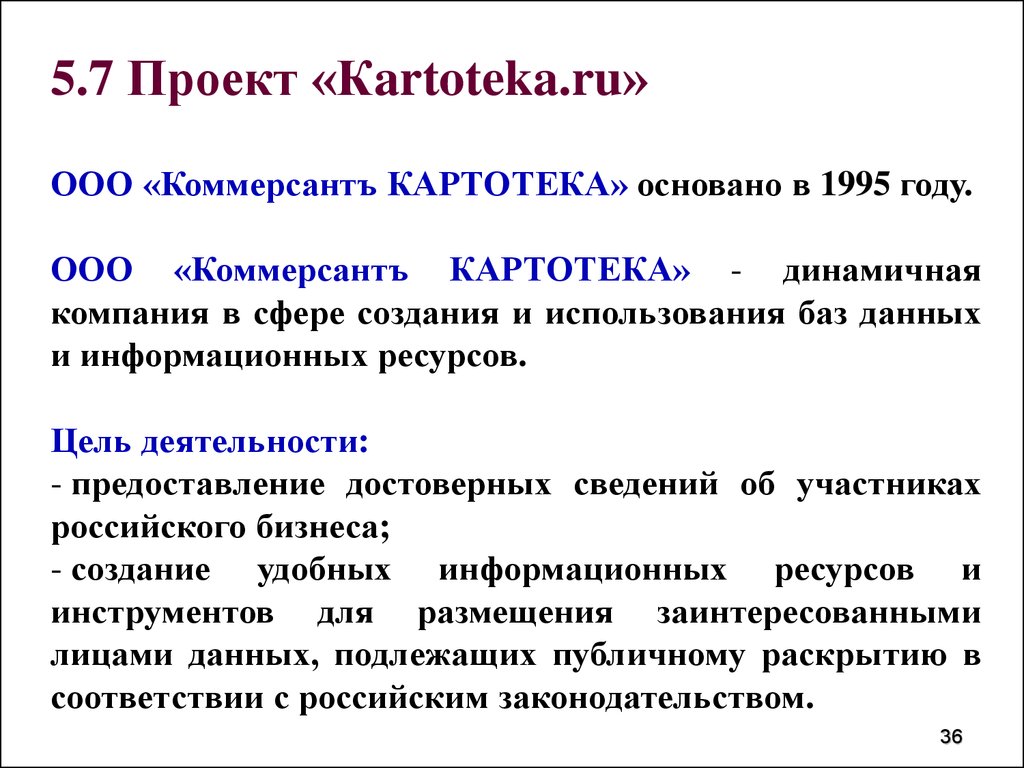

5.7 Проект «Кartoteka.ru»ООО «Коммерсантъ КАРТОТЕКА» основано в 1995 году.

ООО «Коммерсантъ КАРТОТЕКА» - динамичная

компания в сфере создания и использования баз данных

и информационных ресурсов.

Цель деятельности:

- предоставление достоверных сведений об участниках

российского бизнеса;

- создание удобных информационных ресурсов и

инструментов для размещения заинтересованными

лицами данных, подлежащих публичному раскрытию в

соответствии с российским законодательством.

36

37.

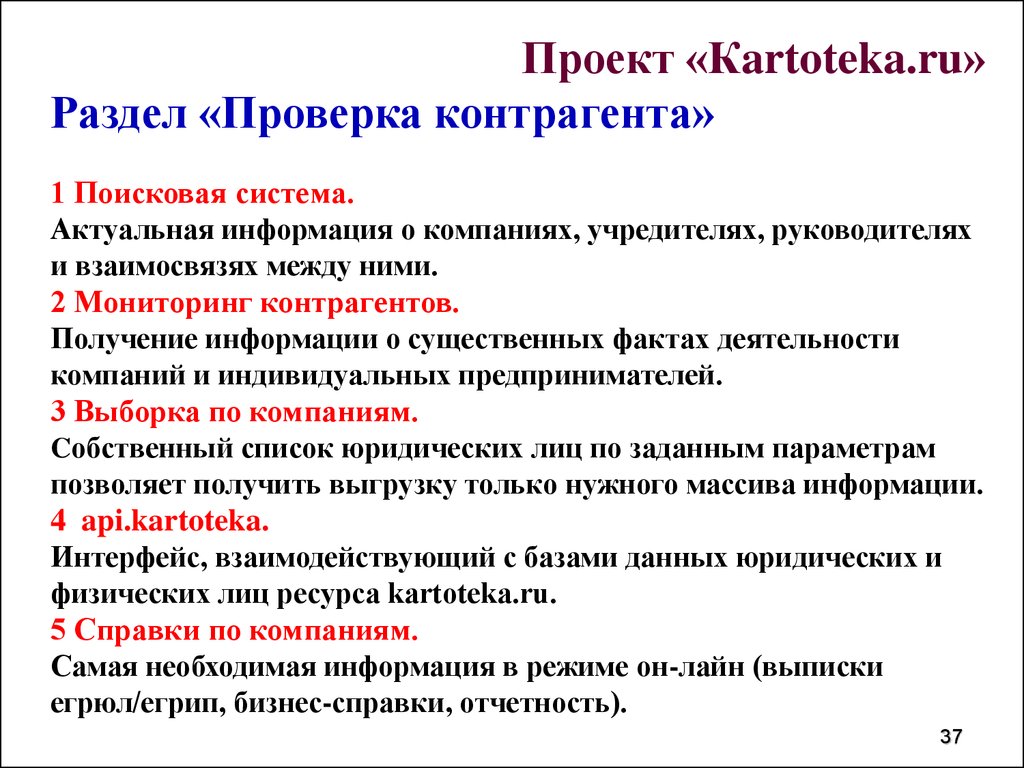

Проект «Кartoteka.ru»Раздел «Проверка контрагента»

1 Поисковая система.

Актуальная информация о компаниях, учредителях, руководителях

и взаимосвязях между ними.

2 Мониторинг контрагентов.

Получение информации о существенных фактах деятельности

компаний и индивидуальных предпринимателей.

3 Выборка по компаниям.

Cобственный список юридических лиц по заданным параметрам

позволяет получить выгрузку только нужного массива информации.

4 api.kartoteka.

Интерфейс, взаимодействующий с базами данных юридических и

физических лиц ресурса kartoteka.ru.

5 Справки по компаниям.

Самая необходимая информация в режиме он-лайн (выписки

егрюл/егрип, бизнес-справки, отчетность).

37

38.

Проект «Кartoteka.ru»Публикация сообщений:

1 О существенных фактах.

В

журнале

«Вестник

регистрации».

государственной

2 О несостоятельности (банкротстве).

В газете «Коммерсантъ».

3 Об отмене доверенностей.

В газете «Коммерсантъ».

38

39.

Проект «Кartoteka.ru»Электронная торговая площадка:

1 Реализация имущества должников (банкротов).

Автоматизированные торговые

имущества должников.

процессы

по

продаже

2 Закупки с государственным участием.

Проект,

ориентированный

на

подпадающих под действие 223-ФЗ.

круг

компаний,

3 Коммерческие торги.

Полный комплекс торгово-закупочных процедур по

закупке и продаже товаров, работ и услуг в рамках

коммерческих торгов.

39

40.

Проект «Кartoteka.ru»Другие услуги

1 Раскрытие информации.

Раскрытие информации эмитентами, размещение

бухгалтерской отчетности, создание профиля компании

(персональной страницы на сайте www.kartoteka.ru).

2 Квалифицированная электронная подпись.

Весь перечень услуг электронного документооборота с

квалифицированной электронной подписью.

3 Проверка нотариальных документов.

Справочный сервис проверки подлинности реквизитов

нотариальных документов в режиме реального времени.

40

41.

РБК(РосБизнесКонсалтинг)

—

крупнейший

российский

деловой

медиахолдинг, представленный на всех

ключевых контентных платформах:

- в интернете;

- на телевидении;

- в прессе.

Компания регулярно проводит деловые

мероприятия (конференции, премии и

т.д.).

41

42.

Своюмиссию

компания

РБК

(РосБизнесКонсалтинг) определяет как

предоставление аудитории актуальной

деловой информации, сервисов и

удобных площадок для обмена опытом

и знаниями, помощь в принятии

бизнес-решений.

Штаб-квартира находится в Москве.

42

43.

Рейтинг 500 крупнейших компанийРоссии за 2015 год

http://www.rbc.ru/rbc500/?utm_so

urce=newsmail&utm_medium=ne

ws&utm_campaign=news_mail1

Рейтинг составлен компанией РБК.

43

44.

5.8 Национальное кредитное бюроhttp://www.creditnet.ru

44

45. Кто непосредственно и опосредованно заинтересован в успешной деятельности предприятия?

Основная партнерскаягруппа (непосредственно

заинтересованные)

Собственники

Инвесторы

Кредиторы

Поставщики

Покупатели

Контролирующие органы

Руководство предприятия

Персонал

Неосновная партнерская

группа (опосредованно

заинтересованные)

Аудиторские фирмы

Консалтинговые фирмы

Юридические фирмы

Независимые оценщики

Ассоциации

Профсоюз

Различные фонды и центры

45

46.

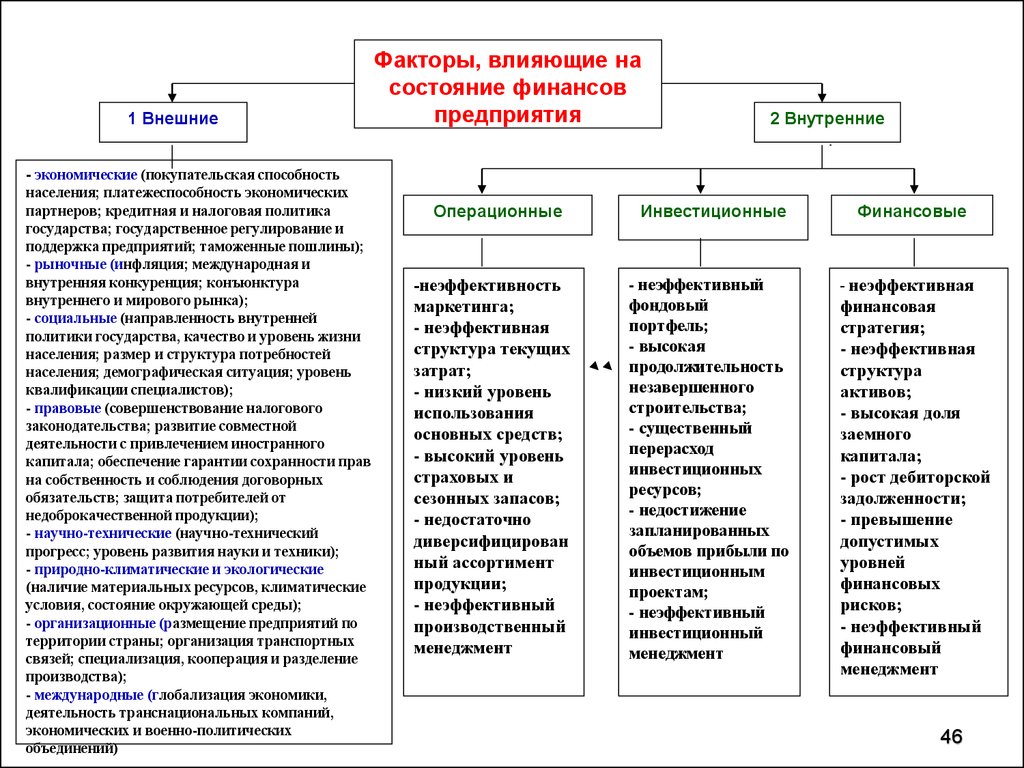

1 ВнешниеФакторы, влияющие на

состояние финансов

предприятия

2 Внутренние

- экономические (покупательская способность

населения; платежеспособность экономических

партнеров; кредитная и налоговая политика

государства; государственное регулирование и

поддержка предприятий; таможенные пошлины);

- рыночные (инфляция; международная и

внутренняя конкуренция; конъюнктура

внутреннего и мирового рынка);

- социальные (направленность внутренней

политики государства, качество и уровень жизни

населения; размер и структура потребностей

населения; демографическая ситуация; уровень

квалификации специалистов);

- правовые (совершенствование налогового

законодательства; развитие совместной

деятельности с привлечением иностранного

капитала; обеспечение гарантии сохранности прав

на собственность и соблюдения договорных

обязательств; защита потребителей от

недоброкачественной продукции);

- научно-технические (научно-технический

прогресс; уровень развития науки и техники);

- природно-климатические и экологические

(наличие материальных ресурсов, климатические

условия, состояние окружающей среды);

- организационные (размещение предприятий по

территории страны; организация транспортных

связей; специализация, кооперация и разделение

производства);

- международные (глобализация экономики,

деятельность транснациональных компаний,

экономических и военно-политических

объединений)

Операционные

Инвестиционные

Финансовые

-неэффективность

- неэффективный

- неэффективная

маркетинга;

- неэффективная

структура текущих

затрат;

- низкий уровень

использования

основных средств;

- высокий уровень

страховых и

сезонных запасов;

- недостаточно

диверсифицирован

ный ассортимент

продукции;

- неэффективный

производственный

менеджмент

фондовый

портфель;

- высокая

продолжительность

незавершенного

строительства;

- существенный

перерасход

инвестиционных

ресурсов;

- недостижение

запланированных

объемов прибыли по

инвестиционным

проектам;

- неэффективный

инвестиционный

менеджмент

финансовая

стратегия;

- неэффективная

структура

активов;

- высокая доля

заемного

капитала;

- рост дебиторской

задолженности;

- превышение

допустимых

уровней

финансовых

рисков;

- неэффективный

финансовый

менеджмент

46

47.

Спасибо за внимание!Слайд 2

47