та окремих бізнес-ідей.")

economics

economics finance

financeSimilar presentations:

")

")

Процес створення суб’єкта підприємницької діяльності та його основні етапи

1. ТЕМА 6. Процес створення суб’єкта підприємницької діяльності та його основні етапи

Лекція 1. Підготовчий етапстворення суб’єкта

підприємницької діяльності.

2.

План лекції.1. Основні етапи започаткування

власної справи.

2. Інвестиційна привабливість сфер

економічної діяльності (галузей) та

окремих бізнес-ідей.

3. Цілі, задачі, принципи побудови

бізнес-плану. Основні етапи бізнеспланування.

3.

1. Основні етапи започаткуваннявласної справи.

1 ЕТАП.

ПРИЙНЯТТЯ РІШЕННЯ ПРО

ЗАСНУВАННЯ БІЗНЕСУ

На даному етапі засновники

вирішують питання про:

1. Найменування підприємства з

урахуванням вимог ст. 16 ЗУ "Про

державну реєстрацію юридичних осіб,

фізичних осіб - підприємців та

громадських формувань"

4.

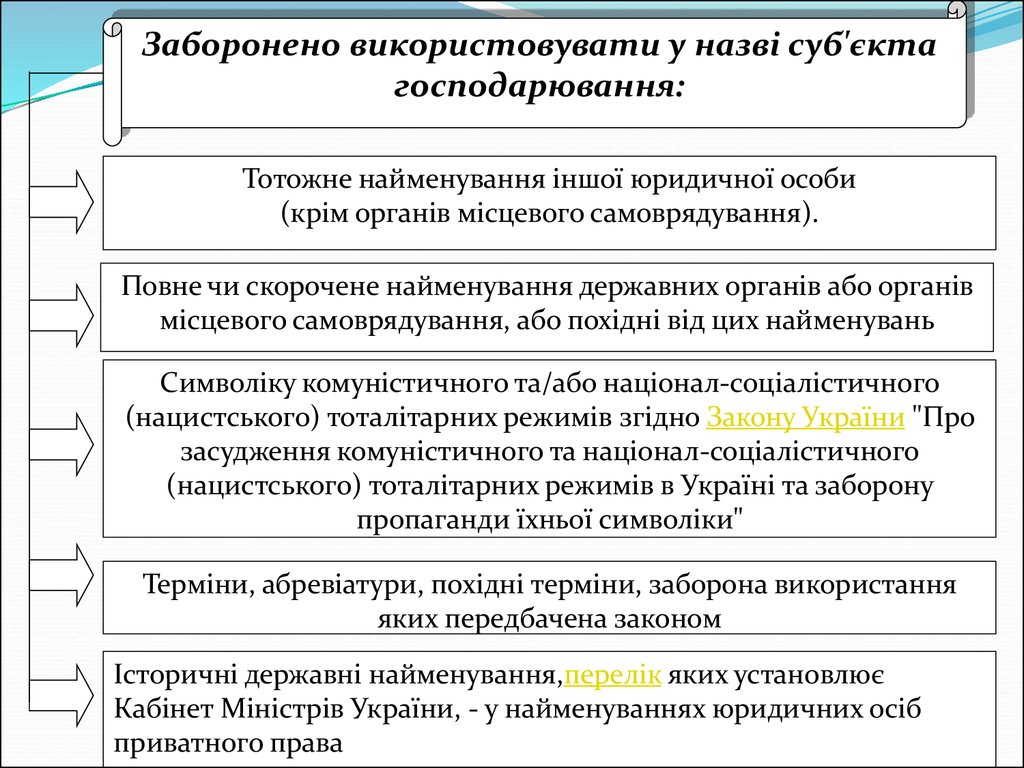

Заборонено використовувати у назві суб'єктагосподарювання:

Тотожне найменування іншої юридичної особи

(крім органів місцевого самоврядування).

Повне чи скорочене найменування державних органів або органів

місцевого самоврядування, або похідні від цих найменувань

Символіку комуністичного та/або націонал-соціалістичного

(нацистського) тоталітарних режимів згідно Закону України "Про

засудження комуністичного та націонал-соціалістичного

(нацистського) тоталітарних режимів в Україні та заборону

пропаганди їхньої символіки"

Терміни, абревіатури, похідні терміни, заборона використання

яких передбачена законом

Історичні державні найменування,перелік яких установлює

Кабінет Міністрів України, - у найменуваннях юридичних осіб

приватного права

5.

Так, Розпорядженням КМУ від 06.07.2016 № 479-р «Прозатвердження переліку історичних державних найменувань»,

затверджено ПЕРЕЛІК повних та скорочених історичних

державних найменувань, які забороняється використовувати у

найменуваннях юридичних осіб приватного права, це:

Київська Русь; Руське Королівство; Галицько-Волинська Русь; Велике

Князівство Литовське; Річ Посполита; Гетьманщина; Запорізька Січ;

Запорозька Січ; Слобідська Україна; Правобережна та Лівобережна Україна;

Українська

Народна

Республіка

(УНР);

Українська

держава;

Західноукраїнська Народна Республіка (ЗУНР); Карпатська Україна,

Центральна Рада; Генеральний секретаріат; Державний секретаріат; Рада

народних міністрів; Генеральні секретарства; Державна варта; Директорія

Української Народної Республіки; Державна народна рада; Генеральний суд;

Державний сенат; Українське державне правління (УДП);

Дієва армія; Сойм; Українські Січові Стрільці (УСС); Українська галицька

армія (УГА);Повстанча армія України;

Українська повстанська армія (УПА);

Організація народної оборони “Карпатська Січ” (ОНОКС);

Українська головна визвольна рада (УГВР).

Історичні найменування: “Малоросія”, “Новоросія”, “губернія”.

6.

2. Вид підприємницької діяльності за класифікатором дидів економічноїдіяльності ( КВЕД);

3.Вибір статусу платника податків та системи оподаткування;

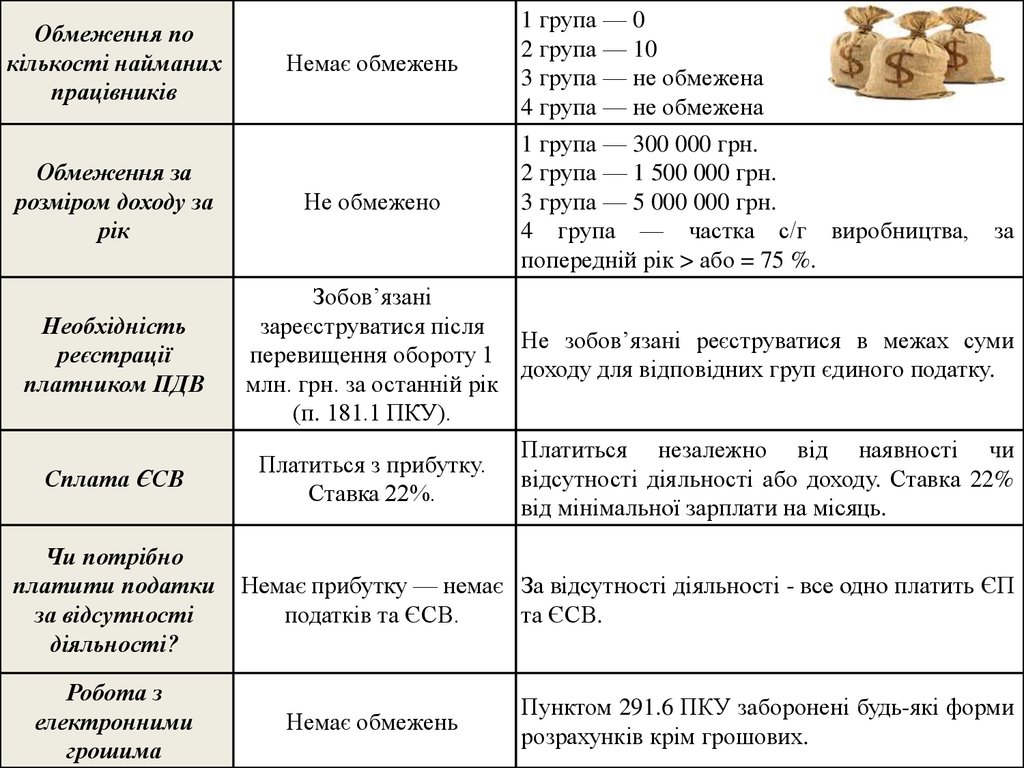

Критерій вибору

Загальна система

Необхідність

застосовувати

касовий апарат

Зобов’язані

застосовувати

реєстратори

розрахункових оперецій

(далі РРО)

Заборонені види

діяльності

Відсутні

Спрощена система - єдиний податок(ЄП)

Не зобов’язані застосовувати РРО

Прописані в пункті 291.5 ПКУ

База

оподаткування

Чистий дохід = Дохід —

Дохід. Витрати не віднімаються від доходу.

Витрати (пункт 177.2

(пункт 292.1 ПКУ)

ПКУ)

Ставка

оподаткування

18% від прибутку

(ПДФО) + 22% єдиний

соціальний внесок (далі

ЄСВ).

Разом ФОП на загальній

системі оподаткування

відраховує державі

близько 40% свого

прибутку.

1 група — до 10% від мін. зарплати (ЄП) + 22%

від мін.зарплати (ЄСВ)

2 група — до 20% від мін.зарплати (ЄП) + 22%

від мін.зарплати (ЄСВ)

3 група — 5% від доходу (ЄП не платник ПДВ)

2% від доходу (ЄП платник ПДВ)

+ 22% від мін.зарплати (ЄСВ)

4 група — розмір з 1 га с\г угідь залежить від

категорії земель та становить (у % бази

7.

Обмеження покількості найманих

працівників

Обмеження за

розміром доходу за

рік

Необхідність

реєстрації

платником ПДВ

Сплата ЄСВ

Чи потрібно

платити податки

за відсутності

діяльності?

Робота з

електронними

грошима

Немає обмежень

Не обмежено

1 група — 0

2 група — 10

3 група — не обмежена

4 група — не обмежена

1 група — 300 000 грн.

2 група — 1 500 000 грн.

3 група — 5 000 000 грн.

4 група — частка с/г виробництва,

попередній рік > або = 75 %.

за

Зобов’язані

зареєструватися після

Не зобов’язані реєструватися в межах суми

перевищення обороту 1

доходу для відповідних груп єдиного податку.

млн. грн. за останній рік

(п. 181.1 ПКУ).

Платиться з прибутку.

Ставка 22%.

Платиться незалежно від наявності чи

відсутності діяльності або доходу. Ставка 22%

від мінімальної зарплати на місяць.

Немає прибутку — немає За відсутності діяльності - все одно платить ЄП

податків та ЄСВ.

та ЄСВ.

Немає обмежень

Пунктом 291.6 ПКУ заборонені будь-які форми

розрахунків крім грошових.

8.

4. Юридичну та фактичну адреси підприємства;5. Розмір статутного капіталу, та його розподіл між

засновниками4

6. Призначення юридично відповідальної особи

підприємства (керівника).

9.

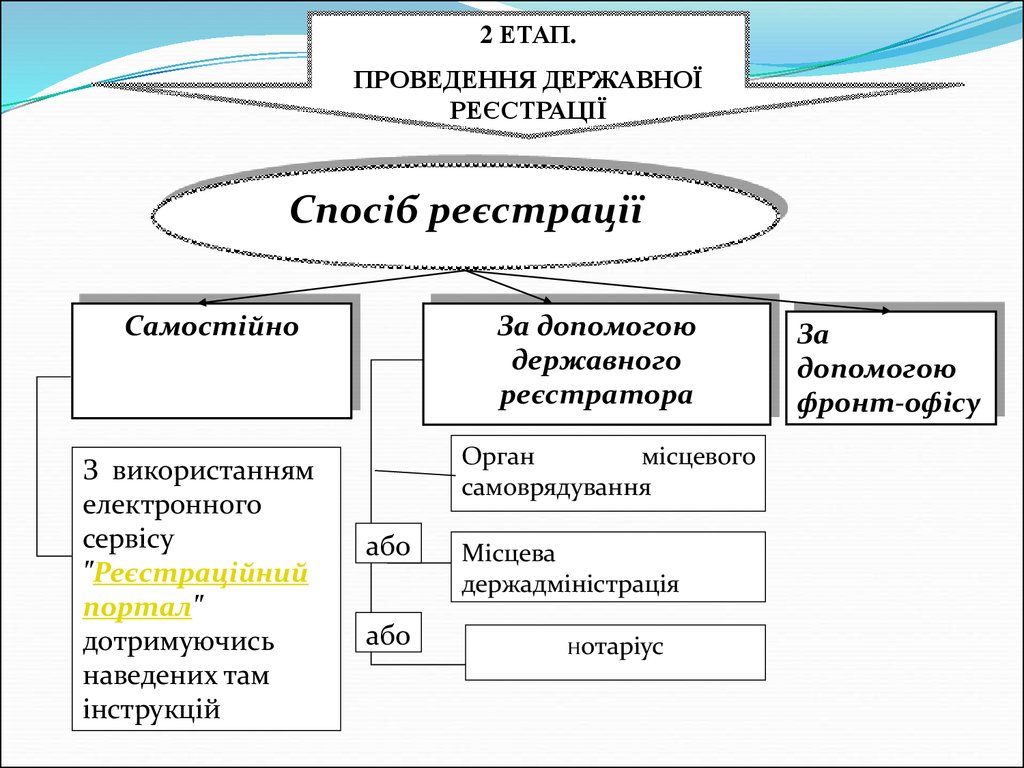

2 ЕТАП.ПРОВЕДЕННЯ ДЕРЖАВНОЇ

РЕЄСТРАЦІЇ

Спосіб реєстрації

Самостійно

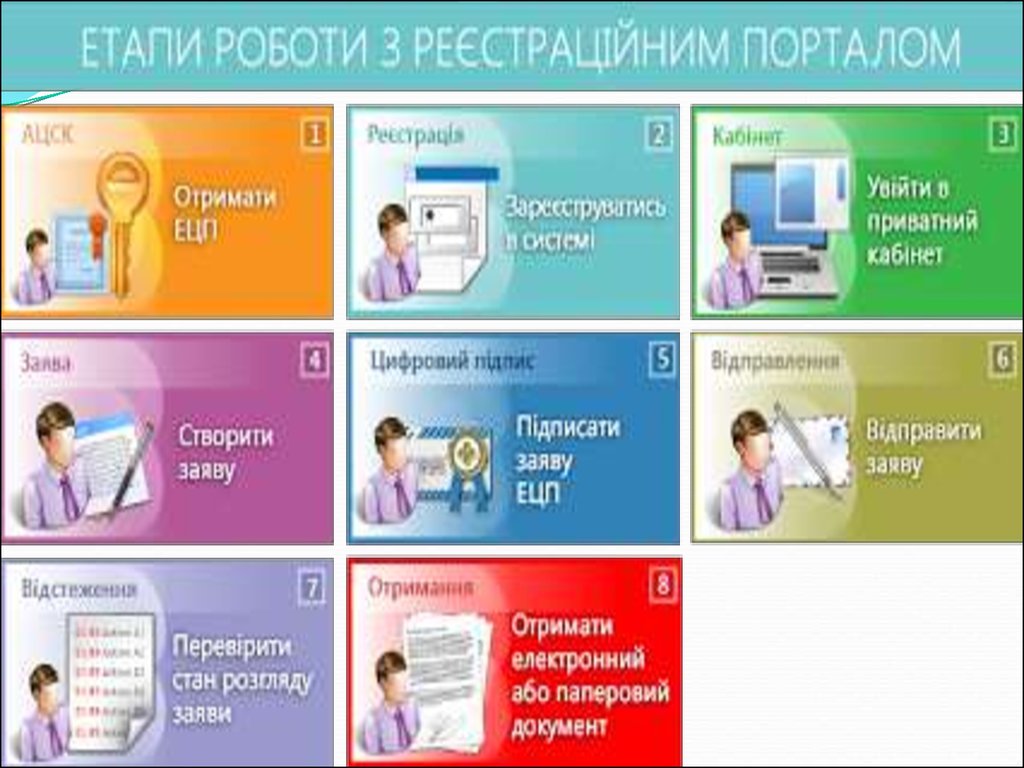

З використанням

електронного

сервісу

"Реєстраційний

портал"

дотримуючись

наведених там

інструкцій

За допомогою

державного

реєстратора

Орган

місцевого

самоврядування

або

або

Місцева

держадміністрація

Нотаріус

За

допомогою

фронт-офісу

10.

11.

Фронт-офіс - центр надання адміністративних послуг,утворений відповідно до ЗаконуУкраїни «Про

адміністративні послуги», акредитований суб’єкт, що

здійснює повноваження виключно в частині

забезпечення прийняття та видачі документів під час

державної реєстрації.

Подання документів для державної

реєстрації здійснюється з урахування

обраного статусу платника податків

12.

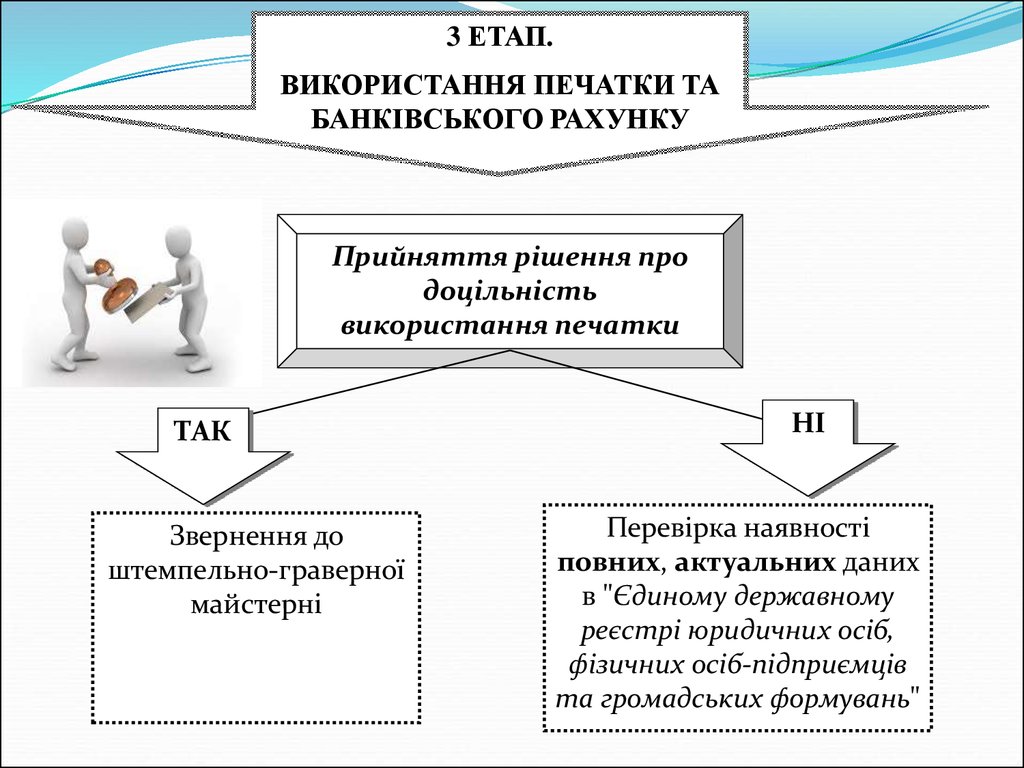

3 ЕТАП.ВИКОРИСТАННЯ ПЕЧАТКИ ТА

БАНКІВСЬКОГО РАХУНКУ

Прийняття рішення про

доцільність

використання печатки

ТАК

Звернення до

штемпельно-граверної

майстерні

НІ

Перевірка наявності

повних, актуальних даних

в "Єдиному державному

реєстрі юридичних осіб,

фізичних осіб-підприємців

та громадських формувань"

13.

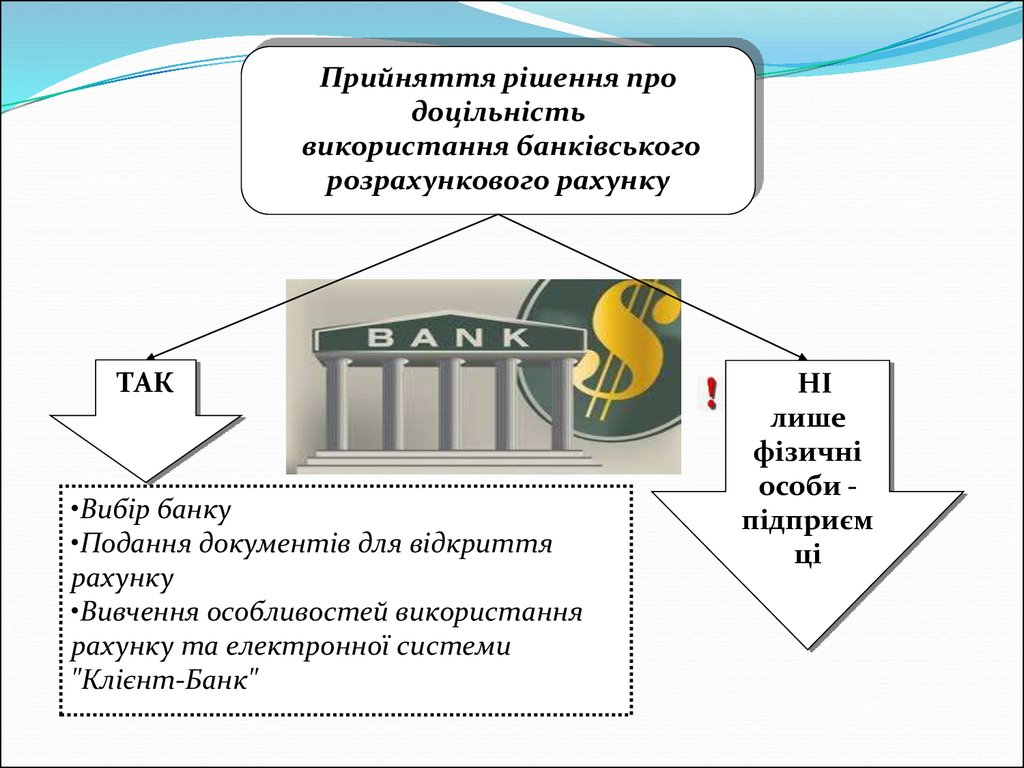

Прийняття рішення продоцільність

використання банківського

розрахункового рахунку

ТАК

•Вибір банку

•Подання документів для відкриття

рахунку

•Вивчення особливостей використання

рахунку та електронної системи

"Клієнт-Банк"

НІ

лише

фізичні

особи підприєм

ці

14.

4 ЕТАП.ЛІЦЕНЗУВАННЯ

(за необхідності)

Згідно Закону України "Про ліцензування видів господарської діяльності" від 02.03.2015

№222-VIII ліцензуванню підлягають 30 видів господарської діяльності.

Ліцензування підлягають види господарської діяльності, що

можуть вплинути на:

Життя, здоров'я, працездатність

людини

Навколишнє природне

середовище

Фінансово-економічний стан

країни

15.

Згідно норм чинного законодавства загальнообов'язкові звіти,з питань підприємницької діяльності підприємств, до

контролюючих органів подаються виключно шляхом

електронного документообігу

Щоб розпочати подачу звітності в електронній формі

необхідно:

1. Отримати електронний цифровий підпис.

2. Укласти з територіальним органом Фіскальної служби

України угоду «Про визнання електронних документів».

Електронний цифровий підпис - вид електронного підпису, отриманого за

результатом криптографічного перетворення набору електронних даних, який

додається до цього набору або логічно з ним поєднується і дає змогу

підтвердити його цілісність та ідентифікувати підписувача. Електронний

цифровий

підпис видається безкоштовно центрами сертифікації ключів або

акредитованим центром сертифікації ключів Державної фіскальної служби

України

16.

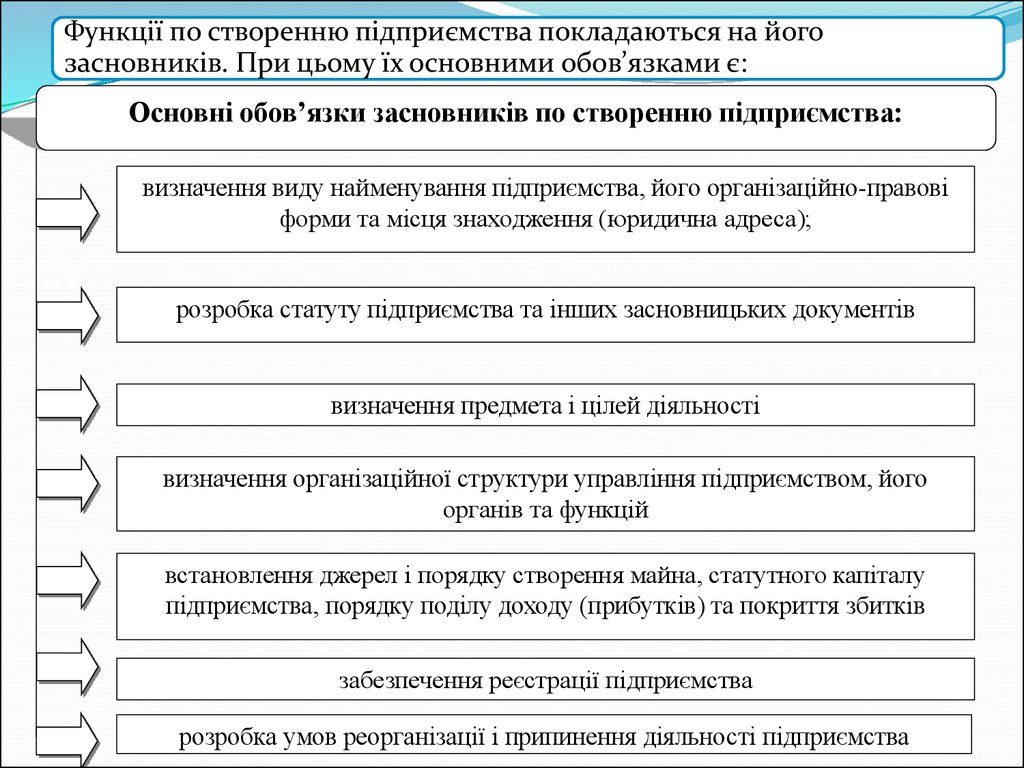

Функції по створенню підприємства покладаються на йогозасновників. При цьому їх основними обов’язками є:

Основні обов’язки засновників по створенню підприємства:

визначення виду найменування підприємства, його організаційно-правові

форми та місця знаходження (юридична адреса);

розробка статуту підприємства та інших засновницьких документів

визначення предмета і цілей діяльності

визначення організаційної структури управління підприємством, його

органів та функцій

встановлення джерел і порядку створення майна, статутного капіталу

підприємства, порядку поділу доходу (прибутків) та покриття збитків

забезпечення реєстрації підприємства

розробка умов реорганізації і припинення діяльності підприємства

17. 2. Інвестиційна привабливість сфер економічної діяльності (галузей) та окремих бізнес-ідей.

Одним з головних завдань, які стоять перед засновникомсуб’єкта підприємництва, є оцінка сформованої бізнес-ідеї

доцільності її практичної реалізації, виходячи з його

інтересів, у відповідних соціально-економічних умовах, на

регіональному ринку.

(інвестором)

з точки зору

економічних

конкретному

Процес вивчення інвестиційної привабливості галузей

економіки передбачає :

• визначення

системи

інформативних

показників

для

спостереження;

• збір інформації щодо визначених аналітичних показників ;

проведення оцінювання поточної інвестиційної привабливості

за відповідною методикою;

прогнозування інвестиційної привабливості окремих галузей за

відповідною методикою .

18.

При визначенні інвестиційної привабливостігалузі визначальними є такі фактори:

•потенціал росту галузі;

•сприятливий чи несприятливий вплив на дану галузь рушійних

сил;

•можливість входу до галузі крупних фірм;

•стабільність попиту;

•посилення або послаблення впливу сил конкуренції;

•серйозність проблем, що постають перед галуззю в цілому;

•ступінь ризику та невизначеності;

•зростання чи зниження прибутковості галузі як результат дії

конкурентів та рушійних сил.

19.

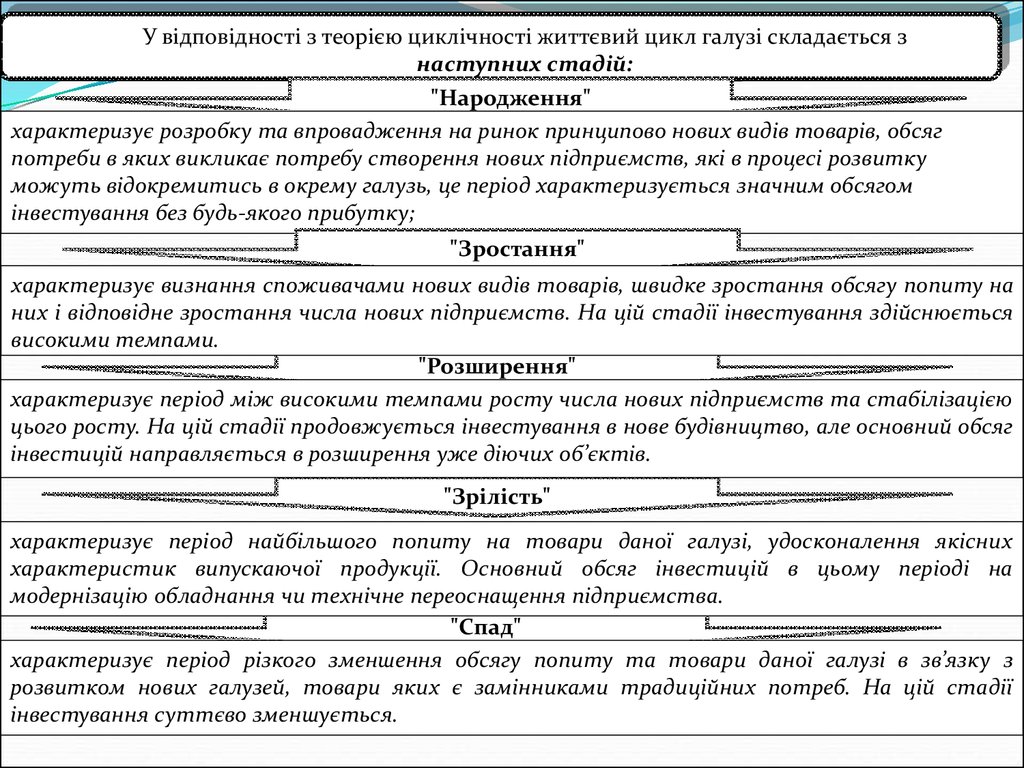

У відповідності з теорією циклічності життєвий цикл галузі складається знаступних стадій:

"Народження"

характеризує розробку та впровадження на ринок принципово нових видів товарів, обсяг

потреби в яких викликає потребу створення нових підприємств, які в процесі розвитку

можуть відокремитись в окрему галузь, це період характеризується значним обсягом

інвестування без будь-якого прибутку;

"Зростання"

характеризує визнання споживачами нових видів товарів, швидке зростання обсягу попиту на

них і відповідне зростання числа нових підприємств. На цій стадії інвестування здійснюється

високими темпами.

"Розширення"

характеризує період між високими темпами росту числа нових підприємств та стабілізацією

цього росту. На цій стадії продовжується інвестування в нове будівництво, але основний обсяг

інвестицій направляється в розширення уже діючих об’єктів.

"Зрілість"

характеризує період найбільшого попиту на товари даної галузі, удосконалення якісних

характеристик випускаючої продукції. Основний обсяг інвестицій в цьому періоді на

модернізацію обладнання чи технічне переоснащення підприємства.

"Спад"

характеризує період різкого зменшення обсягу попиту та товари даної галузі в зв’язку з

розвитком нових галузей, товари яких є замінниками традиційних потреб. На цій стадії

інвестування суттєво зменшується.

20.

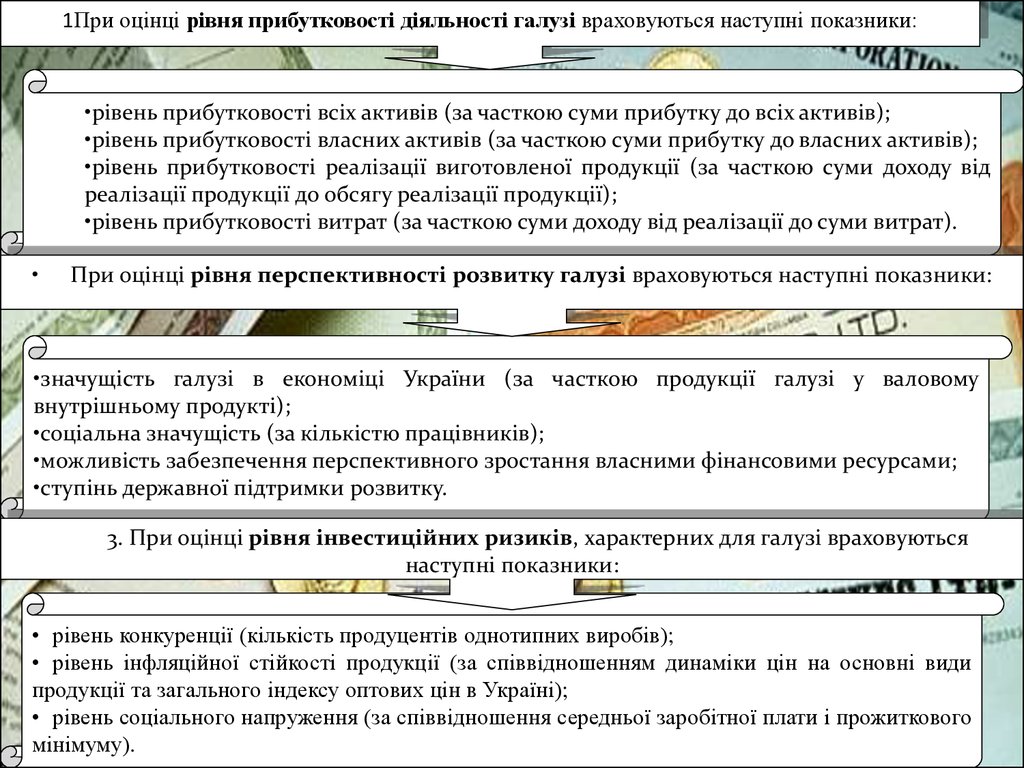

1При оцінці рівня прибутковості діяльності галузі враховуються наступні показники:•рівень прибутковості всіх активів (за часткою суми прибутку до всіх активів);

•рівень прибутковості власних активів (за часткою суми прибутку до власних активів);

•рівень прибутковості реалізації виготовленої продукції (за часткою суми доходу від

реалізації продукції до обсягу реалізації продукції);

•рівень прибутковості витрат (за часткою суми доходу від реалізації до суми витрат).

При оцінці рівня перспективності розвитку галузі враховуються наступні показники:

•значущість галузі в економіці України (за часткою продукції галузі у валовому

внутрішньому продукті);

•соціальна значущість (за кількістю працівників);

•можливість забезпечення перспективного зростання власними фінансовими ресурсами;

•ступінь державної підтримки розвитку.

3. При оцінці рівня інвестиційних ризиків, характерних для галузі враховуються

наступні показники:

• рівень конкуренції (кількість продуцентів однотипних виробів);

• рівень інфляційної стійкості продукції (за співвідношенням динаміки цін на основні види

продукції та загального індексу оптових цін в Україні);

• рівень соціального напруження (за співвідношення середньої заробітної плати і прожиткового

мінімуму).

21.

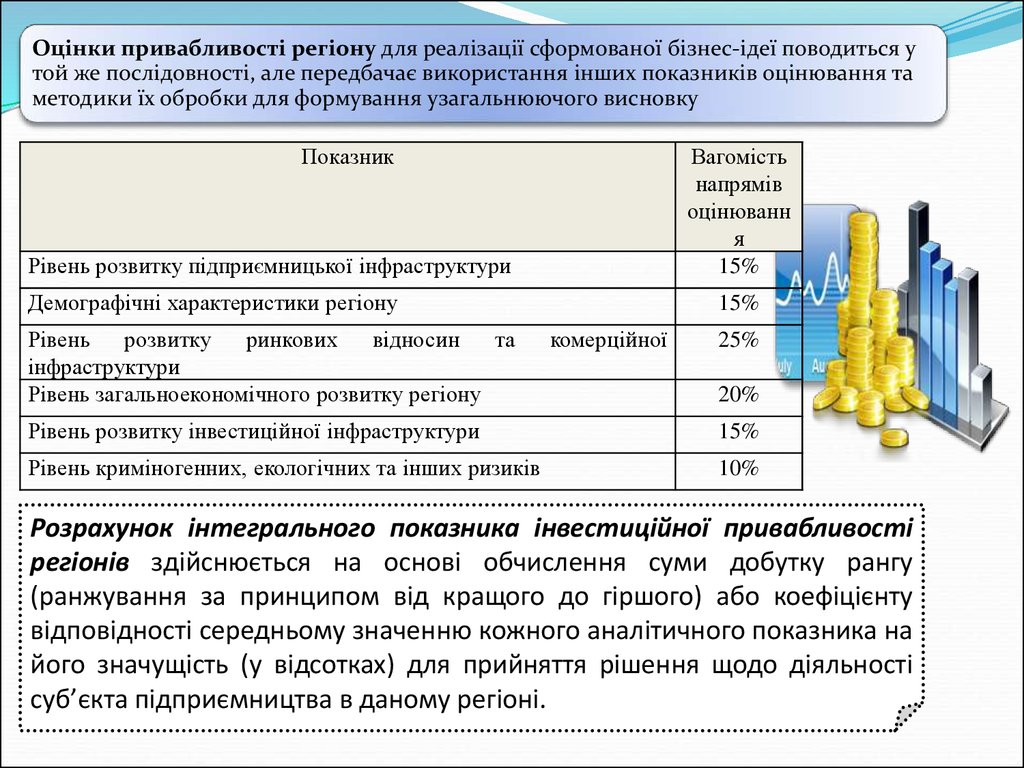

Оцінки привабливості регіону для реалізації сформованої бізнес-ідеї поводиться утой же послідовності, але передбачає використання інших показників оцінювання та

методики їх обробки для формування узагальнюючого висновку

Показник

Вагомість

напрямів

оцінюванн

я

15%

Рівень розвитку підприємницької інфраструктури

Демографічні характеристики регіону

Рівень

розвитку

ринкових

відносин

та

інфраструктури

Рівень загальноекономічного розвитку регіону

15%

комерційної

25%

20%

Рівень розвитку інвестиційної інфраструктури

15%

Рівень криміногенних, екологічних та інших ризиків

10%

Розрахунок інтегрального показника інвестиційної привабливості

регіонів здійснюється на основі обчислення суми добутку рангу

(ранжування за принципом від кращого до гіршого) або коефіцієнту

відповідності середньому значенню кожного аналітичного показника на

його значущість (у відсотках) для прийняття рішення щодо діяльності

суб’єкта підприємництва в даному регіоні.

22. 3. Цілі, задачі, принципи побудови бізнес-плану. Основні етапи бізнес-планування.

3. Цілі, задачі, принципи побудови бізнесплану. Основні етапи бізнес-планування.Бізнес-план – письмовий документ, в якому викладено сутність

підприємницької ідеї, шляхи і засоби її реалізації, охарактеризовано

ринкові, виробничі, організаційні та фінансові аспекти майбутнього

бізнесу, а також особливості управління ним. Бізнес-план підсумовує

ділові можливості та перспективи, пояснює, як ці можливості

будуть реалізовані

Характеристика бізнес-плану

•План, що повинен скласти кожен потенційний підприємець.

•У цьому документі міститься вся інформація про товар (чи послугу), що збирається

пропонувати нова компанія, ринковий потенціал, можливу конкуренцію (продуктизамінники), ресурси, необхідні для виробництва (персонал, приміщення, устаткування,

матеріали, техніка і т.д.), необхідний капітал (інвестиції, операційні ресурси) і наявний

капітал, потреби у фінансах ("посівний"/венчурний капітал, позики, гранти),

заплановану оборотність засобів і результати діяльності за 3-5 років.

•Цей документ включає всю інформацію про те, як повинний розвиватися бізнес, і є

абсолютно необхідним для контролю прогресу розвитку підприємства.

23.

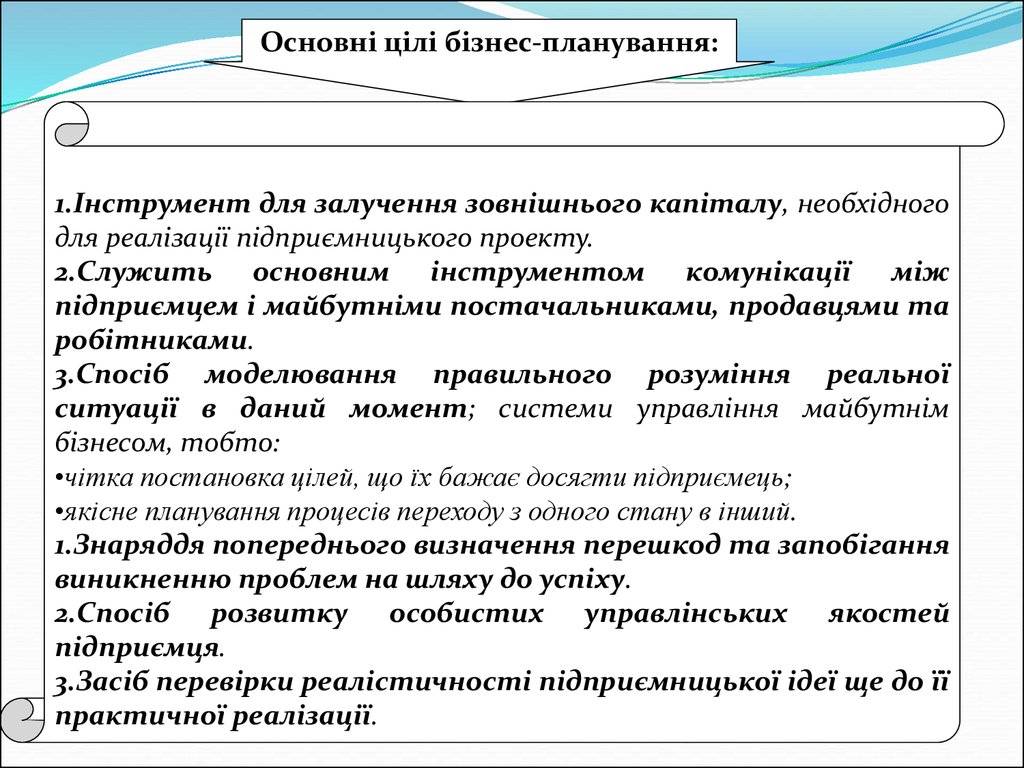

Основні цілі бізнес-планування:1.Інструмент для залучення зовнішнього капіталу, необхідного

для реалізації підприємницького проекту.

2.Служить основним інструментом комунікації між

підприємцем і майбутніми постачальниками, продавцями та

робітниками.

3.Спосіб моделювання правильного розуміння реальної

ситуації в даний момент; системи управління майбутнім

бізнесом, тобто:

•чітка постановка цілей, що їх бажає досягти підприємець;

•якісне планування процесів переходу з одного стану в інший.

1.Знаряддя попереднього визначення перешкод та запобігання

виникненню проблем на шляху до успіху.

2.Спосіб розвитку особистих управлінських якостей

підприємця.

3.Засіб перевірки реалістичності підприємницької ідеї ще до її

практичної реалізації.

24.

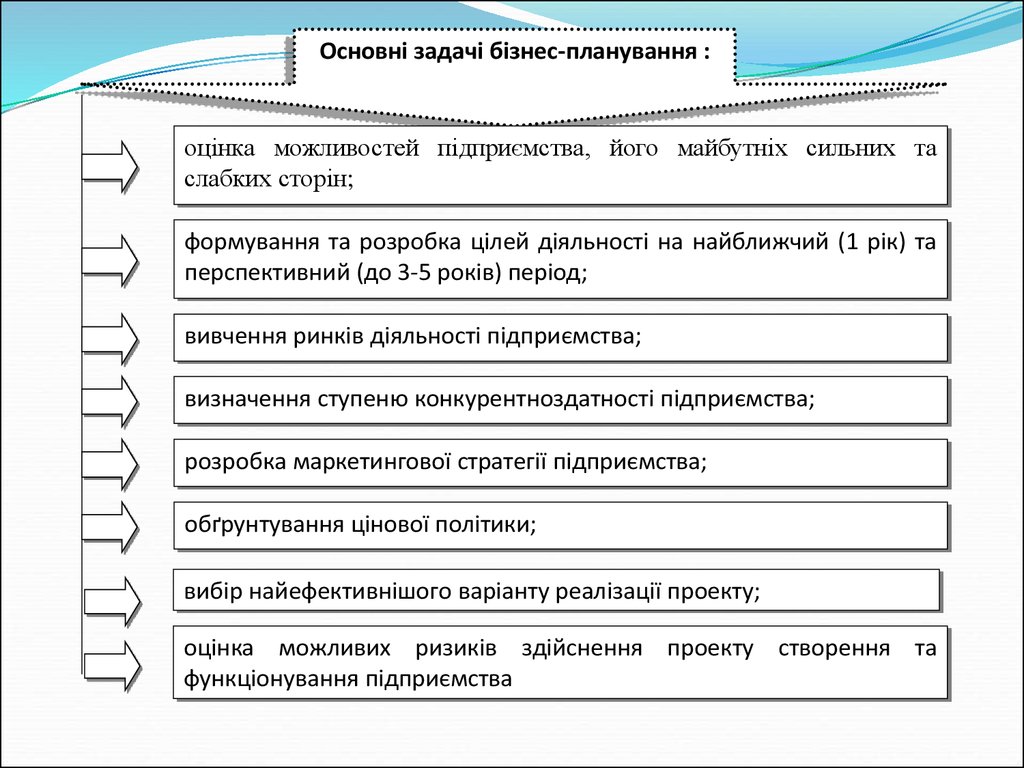

Основні задачі бізнес-планування :оцінка можливостей підприємства, його майбутніх сильних та

слабких сторін;

формування та розробка цілей діяльності на найближчий (1 рік) та

перспективний (до 3-5 років) період;

вивчення ринків діяльності підприємства;

визначення ступеню конкурентноздатності підприємства;

розробка маркетингової стратегії підприємства;

обґрунтування цінової політики;

вибір найефективнішого варіанту реалізації проекту;

оцінка можливих ризиків здійснення проекту створення та

функціонування підприємства

25.

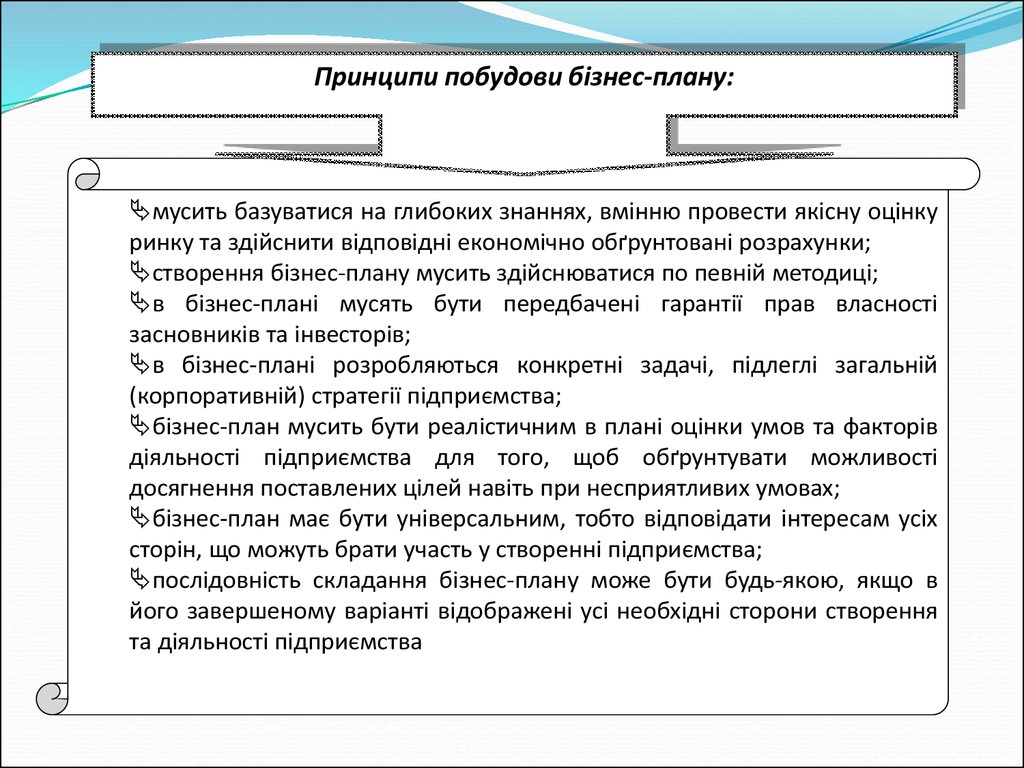

Принципи побудови бізнес-плану:мусить базуватися на глибоких знаннях, вмінню провести якісну оцінку

ринку та здійснити відповідні економічно обґрунтовані розрахунки;

створення бізнес-плану мусить здійснюватися по певній методиці;

в бізнес-плані мусять бути передбачені гарантії прав власності

засновників та інвесторів;

в бізнес-плані розробляються конкретні задачі, підлеглі загальній

(корпоративній) стратегії підприємства;

бізнес-план мусить бути реалістичним в плані оцінки умов та факторів

діяльності підприємства для того, щоб обґрунтувати можливості

досягнення поставлених цілей навіть при несприятливих умовах;

бізнес-план має бути універсальним, тобто відповідати інтересам усіх

сторін, що можуть брати участь у створенні підприємства;

послідовність складання бізнес-плану може бути будь-якою, якщо в

його завершеному варіанті відображені усі необхідні сторони створення

та діяльності підприємства

26.

Етапи створення бізнес-плануВизначення цілей, на досягнення яких спрямована розробка та впровадження

бізнес-плану;

Ідентифікація джерел одержання інформації

Визначення кола користувачів бізнес-плану (коло споживачів визначає

специфіку, структуру та зміст бізнес-плану, необхідність більш глибокої

розробки його окремих розділів та вклад представляємих економічних

показників)

Визначення структури бізнес-плану

Збір інформації для кожного із визначених розділів бізнес-плану

Безпосередня розробка та оформлення бізнес-плану

Експертиза розробленого бізнес-плану (при необхідності)

27.

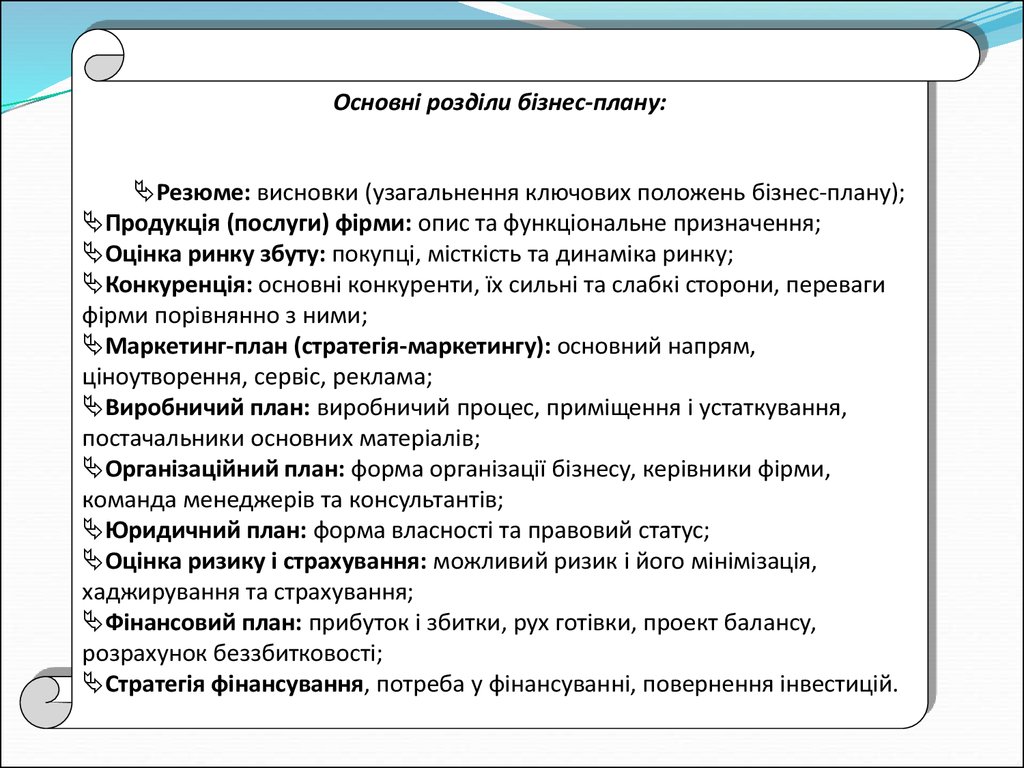

Основні розділи бізнес-плану:Резюме: висновки (узагальнення ключових положень бізнес-плану);

Продукція (послуги) фірми: опис та функціональне призначення;

Оцінка ринку збуту: покупці, місткість та динаміка ринку;

Конкуренція: основні конкуренти, їх сильні та слабкі сторони, переваги

фірми порівнянно з ними;

Маркетинг-план (стратегія-маркетингу): основний напрям,

ціноутворення, сервіс, реклама;

Виробничий план: виробничий процес, приміщення і устаткування,

постачальники основних матеріалів;

Організаційний план: форма організації бізнесу, керівники фірми,

команда менеджерів та консультантів;

Юридичний план: форма власності та правовий статус;

Оцінка ризику і страхування: можливий ризик і його мінімізація,

хаджирування та страхування;

Фінансовий план: прибуток і збитки, рух готівки, проект балансу,

розрахунок беззбитковості;

Стратегія фінансування, потреба у фінансуванні, повернення інвестицій.